Определить: 1) общее отклонение от нормативных затрат на материал 1.1 отклонение по ценам; 1.2 отклонение по количеству израсходованного материала. 2) общее

|

|

Экономика |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17133 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

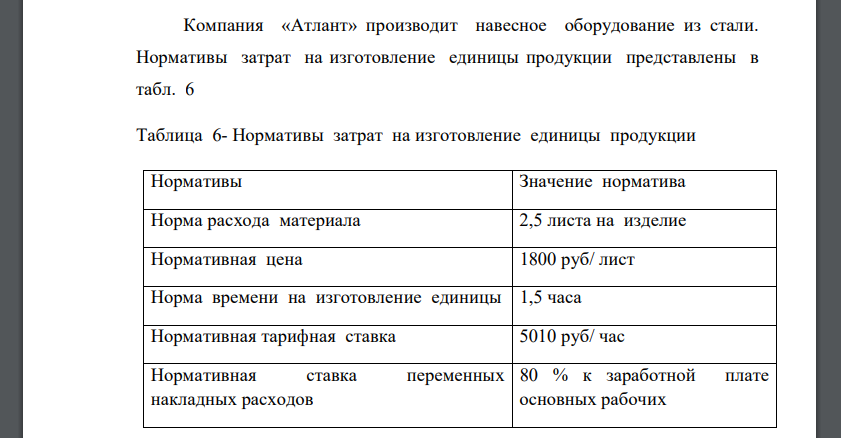

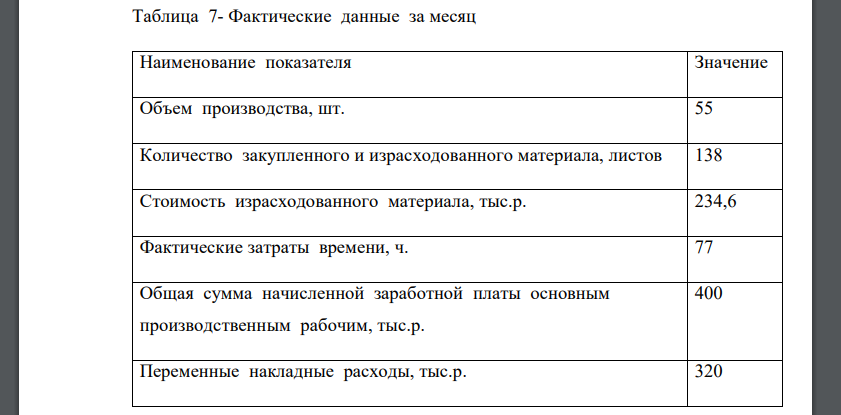

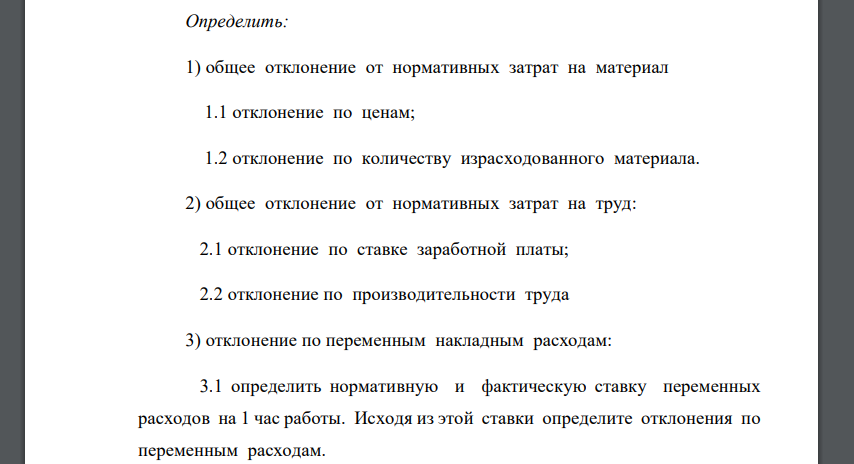

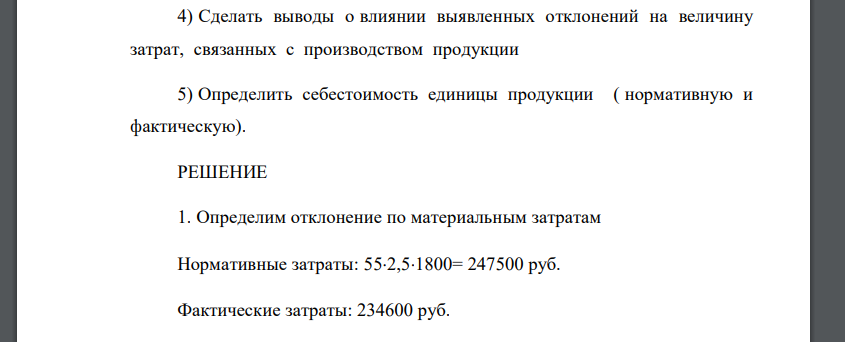

Компания «Атлант» производит навесное оборудование из стали. Нормативы затрат на изготовление единицы продукции представлены в табл. 6 Таблица 6- Нормативы затрат на изготовление единицы продукции Нормативы Значение норматива Норма расхода материала 2,5 листа на изделие Нормативная цена 1800 руб/ лист Норма времени на изготовление единицы 1,5 часа Нормативная тарифная ставка 5010 руб/ час Нормативная ставка переменных накладных расходов 80 % к заработной плате основных рабочих Таблица 7- Фактические данные за месяц Наименование показателя Значение Объем производства, шт. 55 Количество закупленного и израсходованного материала, листов 138 Стоимость израсходованного материала, тыс.р. 234,6 Фактические затраты времени, ч. 77 Общая сумма начисленной заработной платы основным производственным рабочим, тыс.р. 400 Переменные накладные расходы, тыс.р. 320 Определить: 1) общее отклонение от нормативных затрат на материал 1.1 отклонение по ценам; 1.2 отклонение по количеству израсходованного материала. 2) общее отклонение от нормативных затрат на труд: 2.1 отклонение по ставке заработной платы; 2.2 отклонение по производительности труда 3) отклонение по переменным накладным расходам: 3.1 определить нормативную и фактическую ставку переменных расходов на 1 час работы. Исходя из этой ставки определите отклонения по переменным расходам. 4) Сделать выводы о влиянии выявленных отклонений на величину затрат, связанных с производством продукции 5) Определить себестоимость единицы продукции ( нормативную и фактическую).

РЕШЕНИЕ

1. Определим отклонение по материальным затратам Нормативные затраты: руб. Фактические затраты: руб. Отклонение: руб. - по цене: - по количеству: 2. Определим отклонения по оплате труда: Нормативные затраты: . Фактические затраты: руб. Отклонение: . - по ставке заработной платы - по производительности труда 3) отклонение по переменным накладным расходам: 3.1 определим нормативную и фактическую ставку переменных расходов на 1 час работы. нормативная ставка руб. фактическая ставка: руб. Исходя из этой ставки определите отклонения по переменным расходам. Нормативная величина переменных расходов . Фактическая величина переменных расходов руб. Отклонение: руб. - по ставке расходов - по времени производства. Расчета отклонений представлен в табл. 8. Таблица 8 – Расчет отклонений 4) Таким образом, нормативные затраты составили руб., а фактические руб., т.е. наблюдается экономия затрат в размере руб. При этом: - за счет снижения цены единицы материалов экономия составила руб., а за счет увеличения расхода материалов наблюдается перерасход затрат на руб. - за счет роста ставки почасовой оплаты перерасход затрат составил руб., а за счет увеличения производительности труда наблюдается экономия затрат на руб. - за счет роста ставки накладных расходов перерасход затрат составил руб., а за счет снижения затрат труда на ед продукции наблюдается экономия затрат на руб. 5) Определим себестоимость единицы продукции Нормативная: руб. Фактическая:

Похожие готовые решения по экономике:

- Известны ретроспективные данные о величине затрат за пять последних лет: 1-ый год – 15 миллионов рублей; 2-й год – 18 миллионов рублей; 3- й год – 20 миллионов

- Методом экспоненциального среднего спрогнозировать затраты предстоящего года, если известно, что по ретроспективным данным экспоненциальное среднее

- Методом простого среднего спрогнозировать затраты 2- х предстоящих лет, если известны рестроспективные данные по затратам за последние 5 лет (см. Табл

- Валовая прибыль предприятия 55 миллионов рублей в месяц. Прибыль от продаж 25 миллионов рублей в месяц. На сколько процентов вырастет прибыль от продаж

- Рассчитать материальные затраты на производство продукции и стоимость запасов на конец периода при различных способах учета запасов

- Определить: 1. Общие затраты по хранению 2. Уровень затрат по хранению от стоимости запасов 3.Оптимальную партию заказа и цену каждой закупки

- Провести операционный анализ: 1) определить силы операционных рычагов по каждому из анализируемых факторов; 2) провести анализ чувствительности прибыли

- Рассчитать прибыль предприятия по двум периодам, используя методику полного поглощения затрат и методику переменных издержек. 233 Таблица 3- Исходные

- На основе данных о ценах закрытия по акциям ОАО «Газпром», открыто публикуемых на сайте Московской биржи

- Рассчитать прибыль предприятия по двум периодам, используя методику полного поглощения затрат и методику переменных издержек. 233 Таблица 3- Исходные

- Методом экспоненциального среднего спрогнозировать затраты предстоящего года, если известно, что по ретроспективным данным экспоненциальное среднее

- Известны ретроспективные данные о величине затрат за пять последних лет: 1-ый год – 15 миллионов рублей; 2-й год – 18 миллионов рублей; 3- й год – 20 миллионов