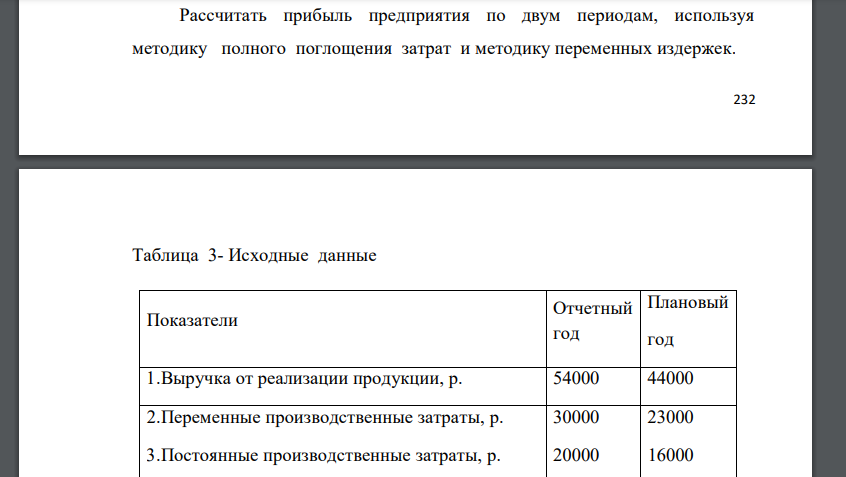

Рассчитать прибыль предприятия по двум периодам, используя методику полного поглощения затрат и методику переменных издержек. 233 Таблица 3- Исходные

|

|

Экономика |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17133 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

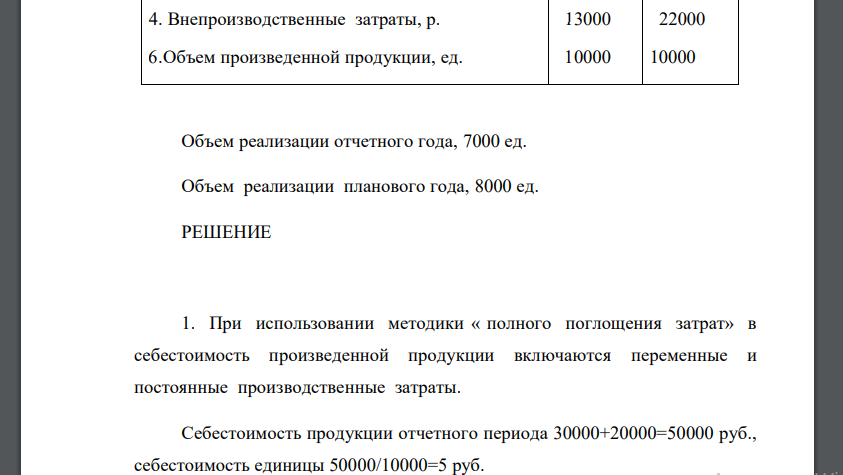

Рассчитать прибыль предприятия по двум периодам, используя методику полного поглощения затрат и методику переменных издержек. 233 Таблица 3- Исходные данные Показатели Отчетный год Плановый год 1.Выручка от реализации продукции, р. 54000 44000 2.Переменные производственные затраты, р. 3.Постоянные производственные затраты, р. 4. Внепроизводственные затраты, р. 6.Объем произведенной продукции, ед. 30000 20000 13000 10000 23000 16000 22000 10000 Объем реализации отчетного года, 7000 ед. Объем реализации планового года, 8000 ед.

РЕШЕНИЕ

1. При использовании методики « полного поглощения затрат» в себестоимость произведенной продукции включаются переменные и постоянные производственные затраты. Себестоимость продукции отчетного периода ., себестоимость единицы . Себестоимость продукции планового года ., себестоимость единицы . 2. При использовании методики «переменных издержек» в себестоимость произведенной продукции включаются только переменные затраты. Себестоимость продукции отчетного периода руб., себестоимость единицы Себестоимость продукции планового года руб., себестоимость единицы . 3. Стоимость запасов готовой продукции на начало отчетного года принять равной нулю. Стоимость запасов на начало планового года равняется стоимости запасов готовой продукции на конец отчетного года. 4. Стоимость запасов готовой продукции на конец отчетного года рассчитывается как разница между объемом произведенной и реализованной продукции, умноженной на себестоимость единицы продукции. Для полного поглощения затрат:., себестоимость . Для учета по переменным издержкам: шт., себестоимость . 5. Стоимость запасов готовой продукции на конец планового года рассчитывается следующим образом: Для полного поглощения затрат:., себестоимость . Для учета по переменным издержкам: шт., себестоимость руб. 6. Себестоимость реализованной продукции рассчитывается как Так для полного поглощения затрат: - в отчетном периоде: руб. - в плановом периоде:. Так для переменных затрат: - в отчетном периоде: . - в плановом периоде: . 7. Результаты решения задачи сведем в табл. 4,5. Таблица 4- Расчет прибыли по методике «полного поглощения затрат» Таблица 5- Расчет прибыли по методике «переменных издержек» Таким образом

Похожие готовые решения по экономике:

- Определить: 1) общее отклонение от нормативных затрат на материал 1.1 отклонение по ценам; 1.2 отклонение по количеству израсходованного материала. 2) общее

- Известны ретроспективные данные о величине затрат за пять последних лет: 1-ый год – 15 миллионов рублей; 2-й год – 18 миллионов рублей; 3- й год – 20 миллионов

- Методом экспоненциального среднего спрогнозировать затраты предстоящего года, если известно, что по ретроспективным данным экспоненциальное среднее

- Методом простого среднего спрогнозировать затраты 2- х предстоящих лет, если известны рестроспективные данные по затратам за последние 5 лет (см. Табл

- Составить одно-, двух- и много ступенчатые планы приемочного нормального, ослабленного и усиленного контроля. 2. Построить оперативную характеристику

- Рассчитать материальные затраты на производство продукции и стоимость запасов на конец периода при различных способах учета запасов

- Определить: 1. Общие затраты по хранению 2. Уровень затрат по хранению от стоимости запасов 3.Оптимальную партию заказа и цену каждой закупки

- Провести операционный анализ: 1) определить силы операционных рычагов по каждому из анализируемых факторов; 2) провести анализ чувствительности прибыли

- Провести операционный анализ: 1) определить силы операционных рычагов по каждому из анализируемых факторов; 2) провести анализ чувствительности прибыли

- Определить: 1. Общие затраты по хранению 2. Уровень затрат по хранению от стоимости запасов 3.Оптимальную партию заказа и цену каждой закупки

- Определить: 1) общее отклонение от нормативных затрат на материал 1.1 отклонение по ценам; 1.2 отклонение по количеству израсходованного материала. 2) общее

- На основе данных о ценах закрытия по акциям ОАО «Газпром», открыто публикуемых на сайте Московской биржи