В соответствии с положениями ФПСАД №11 «Применимость допущения непрерывности деятельности аудируемого лица», ФСАД №7/2011 "Аудиторские доказательства" и ФПСАД №20 «Аналитические процедуры» дайте оценку

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17598 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

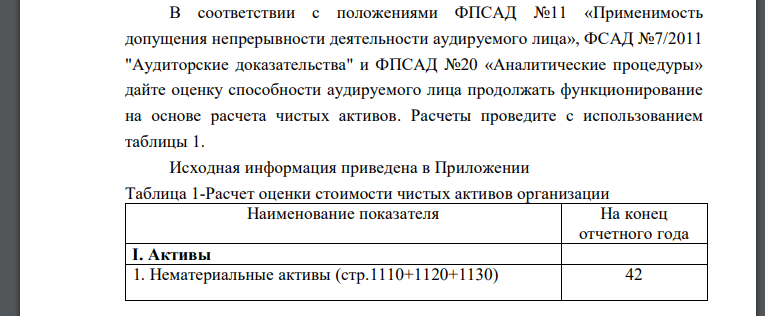

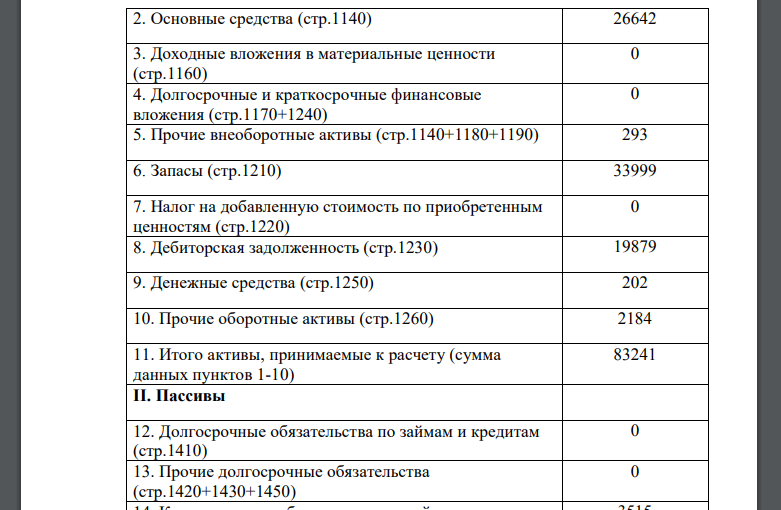

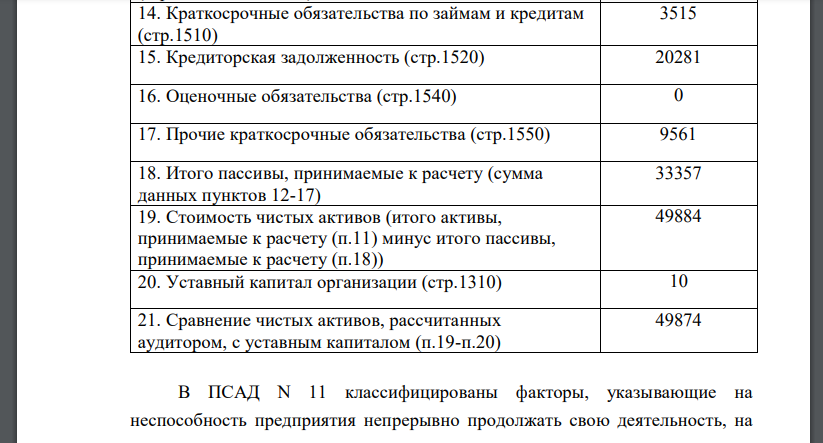

В соответствии с положениями ФПСАД №11 «Применимость допущения непрерывности деятельности аудируемого лица», ФСАД №7/2011 "Аудиторские доказательства" и ФПСАД №20 «Аналитические процедуры» дайте оценку способности аудируемого лица продолжать функционирование на основе расчета чистых активов. Расчеты проведите с использованием таблицы 1.

Исходная информация приведена в Приложении Таблица 1-Расчет оценки стоимости чистых активов организации Наименование показателя На конец отчетного года I. Активы 1. Нематериальные активы Основные средства Доходные вложения в материальные ценности Долгосрочные и краткосрочные финансовые вложения Прочие внеоборотные активыЗапасы Налог на добавленную стоимость по приобретенным ценностям (Дебиторская задолженность Денежные средстваПрочие оборотные активы Итого активы, принимаемые к расчету (сумма данных пунктов Пассивы 12. Долгосрочные обязательства по займам и кредитам Прочие долгосрочные обязательства Краткосрочные обязательства по займам и кредитам Кредиторская задолженность Оценочные обязательства Прочие краткосрочные обязательства Итого пассивы, принимаемые к расчету (сумма данных пунктов Стоимость чистых активов (итого активы, принимаемые к расчету (п.11) минус итого пассивы, принимаемые к расчетуУставный капитал организации Сравнение чистых активов, рассчитанных аудитором, с уставным капиталомклассифицированы факторы, указывающие на неспособность предприятия непрерывно продолжать свою деятельность, на три категории: финансовые, производственные и прочие. Среди факторов, указывающих на неспособность предприятия непрерывно продолжать свою деятельность, есть и отрицательная величина чистых активов Величина чистых активов - важный показатель, влияющий как на возможность организации выплачивать дивиденды, так и на ее способность продолжать деятельность в будущем. Так, согласно п. 4 ст. 90 ГК РФ, если по окончании второго или каждого последующего финансового года стоимость чистых активов организации окажется меньше уставного капитала, общество обязано будет объявить об уменьшении своего уставного капитала и зарегистрировать его уменьшение в установленном порядке. Если стоимость указанных активов общества становится меньше минимального размера уставного капитала, оно подлежит ликвидации. Об этом же сказано в п. 4 ст. 30 Федерального закона от обществах с ограниченной ответственностью" и ст. 35 Федерального закона Об акционерных обществах". Поскольку показатель стоимости чистых активов имеет большое значение, законодательством закреплена обязанность организации обеспечить любому заинтересованному лицу доступ к информации о стоимости ее чистых активов . Именно поэтому этот показатель в обязательном порядке исследуется при оценке способности организации продолжать непрерывность деятельности. В данном случае величина чистых активов значительно превышает величину уставного капитала, следовательно применимо допущение непрерывности деятельности аудируемой организации

Похожие готовые решения по экономической теории:

- В соответствии с положениями ФПСАД №4 «Существенность в аудите» и ФПСАД №20 «Аналитические процедуры» определите уровень существенности по методике, используемой в российском аудите. Исходная информация для

- В рамках изучения системы внутреннего контроля аудируемого лица составьте вопросник тестирования средств контроля по направлению, «Приобретение МПЗ и списание их в производство», приведите примеры

- В соответствии с положениями ФПСАД №4 «Существенность в аудите» и ФПСАД №20 «Аналитические процедуры» определите уровень существенности по методике, используемой в российском аудите. Исходная

- В рамках изучения системы внутреннего контроля аудируемого лица составьте вопросник тестирования средств контроля по направлению, «Кассовые операции и операции по расчетным и валютным счетам»

- Рассчитать себестоимость автомобильных перевозок, составив калькуляцию и смету затрат на производство Калькуляция себестоимости автомобильных перевозок

- Определить цену продажи товара на текущую дату В случае когда до окончания срока реализации остается менее двух дней товар уценивается на 10%

- Фирме выделен банковский кредит в сумме 700 тыс. р. на срок с 10 января по 20 декабря под простые проценты по ставке 18 %. Определить тремя методами коэффициент наращения и наращенную сумму.

- Какой должна быть сложная ставка ссудных процентов, чтобы первоначальный капитал удвоился через два года?

- Рассчитать все известные Вам показатели производительности труда. Определите численность персонала по категориям, исходя из данных отраженных

- В вагоне поезда, движущегося со скоростью v=72 км/ч, взвешивают на пружинных весах тело массой m= 5 кг. Определите показания Р

- на клумбе растут 20 астр из них 5 белых. В темноте сорвали 4 астры. Какова вероятность того что среди них 2 белые.

- Себестоимость 1 тонны продукции в базисном периоде 7 млн. руб., в отчетном периоде 300 шт. Определите удельный вес роста затрат за счет изменения себестоимости