Воспользовавшись примером 6 методических указаний решить следующую задачу: В момент времени 0 портфель содержит акции компаний

|

|

Экономика |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17154 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

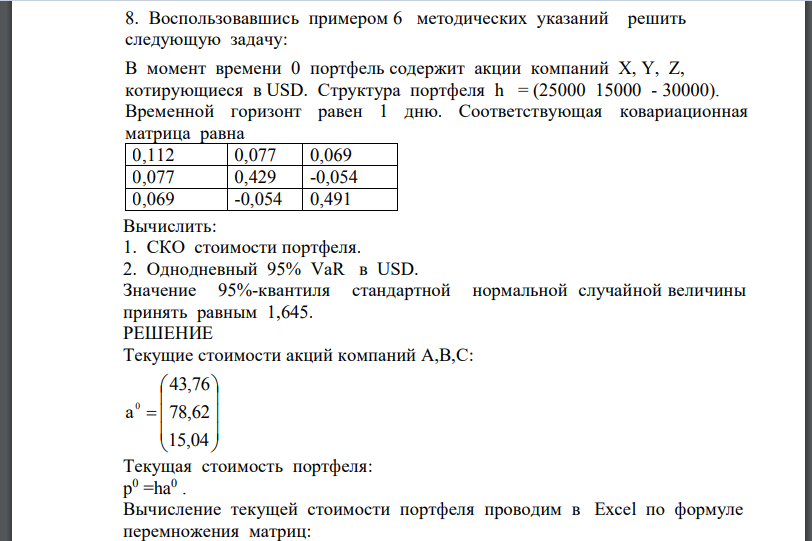

Воспользовавшись примером 6 методических указаний решить следующую задачу: В момент времени 0 портфель содержит акции компаний X, Y, Z, котирующиеся в USD. Структура портфеля h = (25000 15000 - 30000). Временной горизонт равен 1 дню. Соответствующая ковариационная матрица равна 0,112 0,077 0,069 0,077 0,429 -0,054 0,069 -0,054 0,491 Вычислить: 1. СКО стоимости портфеля. 2. Однодневный 95% VaR в USD. Значение 95%-квантиля стандартной нормальной случайной величины принять равным 1,645.

РЕШЕНИЕ

Текущие стоимости акций компаний Текущая стоимость портфеля: p 0 =ha0 . Вычисление текущей стоимости портфеля проводим в Excel по формуле перемножения матриц: Рис. 4 Вычисление текущей стоимости портфеля В ячейке получаем результат, равный По формуле структура портфеля; (прописная греческая буква «сигма») - ковариационная матрица; - знак транспонирования, Рассчитаем в Excel среднеквадратичное отклонение (СКО): Рис. 5 Сначала вычисляется произведение Далее находится дисперсия: После извлечения квадратного корня получим для СКО величину. Примем допущение, что величина Р1 (стоимость портфеля в момент 1) распределена по нормальному закону с математическим ожиданием и среднеквадратичным отношением Теперь можно вычислить Примем горизонт расчета. . Тогда Таким образом, получили оценку максимальных ожидаемых потерь данного портфеля с заданной вероятностью в течение одного дня. Ответ: СКО = 24724 USD; однодневный 95% VaR = 40671 USD.

Похожие готовые решения по экономике:

- Указать, какой из следующих рейтингов системы Moody’s является самым низким

- Рассчитать рисковый капитал посредством базового индикаторного метода при α = 15%, если валовой годовой доход за последние

- Рассчитать рисковый капитал стандартизированным методом, если банк осуществляет следующие операции: платежи и расчеты, агентские

- Для реализации инновационного проекта необходимо обеспечение производственного процесса сырьем, электроэнергией и комплектующими. Надежность поставщика

- Определить значения следующих квантилей для нормального распределения со СЗ=0 и СКО=1: α =0,01; 0,05; 0,95; 0,99. Воспользоваться при этом функцией

- Указать основные способы расчета VaR

- Привести Базельские регуляторные правила для вычисления рыночного риска

- Для преобразования VaR от однодневного к десятидневному периоду необходимо значение VaR однодневного периода умножить на

- рН плазмы крови равен 7,4 и поддерживается в основном буферной системой НСО3-/Н2СО3. В каком соотношении находятся компоненты

- Для преобразования VaR от однодневного к десятидневному периоду необходимо значение VaR однодневного периода умножить на

- Подберите коэффициенты в представленных уравнениях реакций, укажите окислитель и восстановитель. Рассчитайте массу окислителя, необходимую для реакции

- Какова должна быть концентрация раствора хлорида аммония, если он изменяет (уменьшает) рН по сравнению с нейтральной средой на 2 единицы.