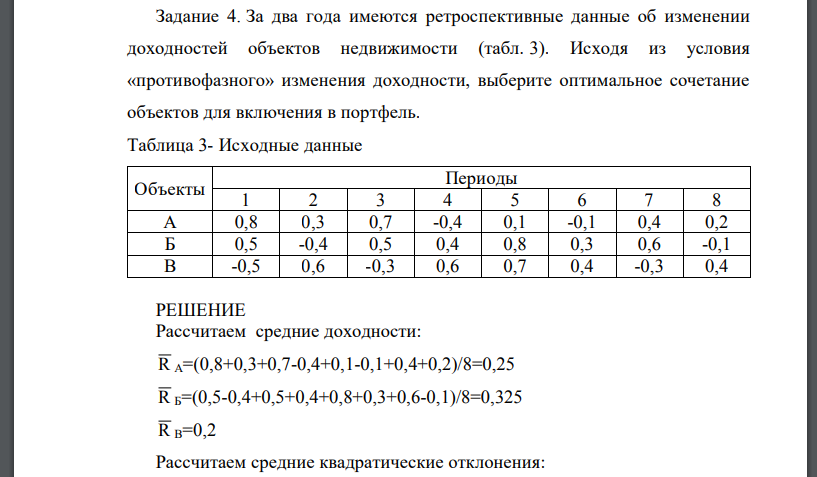

За два года имеются ретроспективные данные об изменении доходностей объектов недвижимости (табл. 3). Исходя из условия

|

|

Экономика |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17154 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

За два года имеются ретроспективные данные об изменении доходностей объектов недвижимости (табл. 3). Исходя из условия «противофазного» изменения доходности, выберите оптимальное сочетание объектов для включения в портфель. Таблица 3- Исходные данные Объекты Периоды 1 2 3 4 5 6 7 8 А 0,8 0,3 0,7 -0,4 0,1 -0,1 0,4 0,2 Б 0,5 -0,4 0,5 0,4 0,8 0,3 0,6 -0,1 В -0,5 0,6 -0,3 0,6 0,7 0,4 -0,3 0,4

РЕШЕНИЕ

Рассчитаем средние доходности: Рассчитаем средние квадратические отклонения: Рассчитаем ковариацию: Рассчитаем коэффициенты корреляции: Выбираем активы с наименьшим коэффициентом корреляции (-0,804). В портфель стоит включить активы А и В.

Похожие готовые решения по экономике:

- Существуют два варианта для включения активов А и В в портфель. По результатам расчетов сделать вывод об наиболее оптимальном варианте

- Определить более рискованный проект из двух альтернативных проектов I и II, продолжительность реализации которых четыре года, «цена» капитала

- Сравнить два инвестиционных проекта по уровню риска на основе расчёта среднеквадратического отклонения. Основные параметры проектов

- Рассматриваются два варианта вложения капитала: в мероприятие А и в мероприятие Б. Известны величины ожидаемой прибыли и число случаев

- Определить риск и доходность портфеля, состоящего из акций компаний TYU, YUI, UIO, если известно, что доходности акций этих компаний

- Менеджер рассчитал матрицу доходности возможных решений в условиях неопределенности. Определите матрицу риска и матрицу потерь

- Портфель состоит из трех активов А, В и С с удельными весами соответственно 0,3, 0,2 и 0,5. Ожидаемые (средние за период) доходности активов равны

- Определить уровень риска на основе стандартного отклонения доходности актива и коэффициента вариации по данным таблицы

- Определить уровень риска на основе стандартного отклонения доходности актива и коэффициента вариации по данным таблицы

- Портфель состоит из трех активов А, В и С с удельными весами соответственно 0,3, 0,2 и 0,5. Ожидаемые (средние за период) доходности активов равны

- Используя исходные данные, определите ежегодную сумму амортизации и сумму амортизационных отчислений за весь срок

- Существуют два варианта для включения активов А и В в портфель. По результатам расчетов сделать вывод об наиболее оптимальном варианте