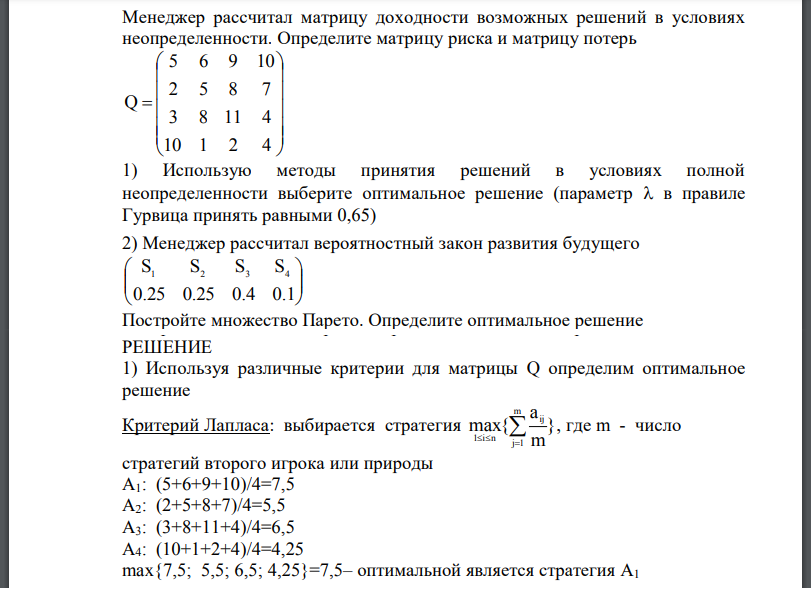

Менеджер рассчитал матрицу доходности возможных решений в условиях неопределенности. Определите матрицу риска и матрицу потерь

|

|

Экономика |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17154 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

Менеджер рассчитал матрицу доходности возможных решений в условиях неопределенности. Определите матрицу риска и матрицу потерь 10 1 2 4 3 8 11 4 2 5 8 7 5 6 9 10 Q 1) Использую методы принятия решений в условиях полной неопределенности выберите оптимальное решение (параметр в правиле Гурвица принять равными 0,65) 2) Менеджер рассчитал вероятностный закон развития будущего 0.25 0.25 0.4 0.1 S1 S2 S3 S4 Постройте множество Парето. Определите оптимальное решение

РЕШЕНИЕ

1) Используя различные критерии для матрицы Q определим оптимальное решение Критерий Лапласа: выбирается стратегия } , где - число стратегий второго игрока или природы А1:– оптимальной является стратегия А1 Критерий Вальда: выбирается стратегия: Находим минимальные значения по строкам: – оптимальной является стратегия А1 Критерий Севиджа Строится матрица рисков (потерь) по следующему правилу Так, для первого столбца максимальный элемент , тогда элементы первого столбца матрицы потерь: Найдем максимумы по строкам: А1: Из максимальных элементов выбираем наименьший 5 он соответствует стратегии A1 Критерий Гурвица Выбирается стратегия Найдем оптимальное значение при А2: –оптимальной является стратегия A1 2) Определим средний выигрыш для каждой стратегии исходя из известных вероятностей: А1: 7,35 А2: 5,65 А3: 7,55 А4: 3,95 Оптимальная стратегия А3, так как средний выигрыш в этом случае максимальный

Похожие готовые решения по экономике:

- Портфель состоит из трех активов А, В и С с удельными весами соответственно 0,3, 0,2 и 0,5. Ожидаемые (средние за период) доходности активов равны

- Определить уровень риска на основе стандартного отклонения доходности актива и коэффициента вариации по данным таблицы

- За два года имеются ретроспективные данные об изменении доходностей объектов недвижимости (табл. 3). Исходя из условия

- Существуют два варианта для включения активов А и В в портфель. По результатам расчетов сделать вывод об наиболее оптимальном варианте

- На основании баланса и формы №2 провести оценку вероятности банкротства по модели Альтмана, модели Сайфулина - Кадыкова

- Сквики Блюг рассматривал возможность инвестиций компании Oakdale Merchandising. Сквики оценил следующее вероятностное распределение

- Стандартное отклонение акций А и В составляют Акция А В С Стандартное отклонение, % 10 18 12 Доходность, % 15 22 18 Корреляция между ценными

- Определить риск и доходность портфеля, состоящего из акций компаний TYU, YUI, UIO, если известно, что доходности акций этих компаний

- Определить риск и доходность портфеля, состоящего из акций компаний TYU, YUI, UIO, если известно, что доходности акций этих компаний

- Стандартное отклонение акций А и В составляют Акция А В С Стандартное отклонение, % 10 18 12 Доходность, % 15 22 18 Корреляция между ценными

- Студент 5 - го курса решил в свободное от учёбы время завести своё дело– открыть бар. После аренды помещения и получения лицензии у него осталось 2000 $. Эти деньги ему необходимо распределить наиболее эффективно на

- Имеется отсеков вместимостью оборудованных для перевозки видов грузов. Количество каждого вида груза не ограничено. Каждый вид груза j может быть помещен в любом из отсеков i, но со своим расходным ко