Финансовый анализ бухгалтерского баланса предприятия

Содержание:

ВВЕДЕНИЕ

Балансовый отчет представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации за отчетный период. Балансовый отчет является завершающим этапом учетной работы. Данные балансового отчета используются внешними пользователями для оценки эффективности деятельности организации, а также для экономического анализа в самой организации. Вместе с тем данные балансового отчета необходимы для оперативного руководства хозяйственной деятельностью и служат базой для последующего планирования.

Умение и культура составления балансового отчета – немаловажный фактор успешного ведения бизнеса как с позиции самой организации, подготовившей отчет, так и с позиции ее внешних контрагентов.

Во-первых, хорошо структурированный отчет позволяет руководству предприятия и его владельцам по-новому взглянуть на состояние дел на предприятии, достигнутые результаты финансово-хозяйственной деятельности, определиться с перспективами ее развития.

Во-вторых, для контрагентов предприятия бухгалтерская отчетность все в большей степени становится основным информационным документом, подтверждающим возможность и экономическую целесообразность взаимодействия с данным предприятием. В-третьих, отчетность – это своеобразный способ рекламы деятельности (нередко первым шагом фирмы-контрагента при установлении производственных контактов является запрос о возможности ознакомления с годовым бухгалтерским отчетом потенциального партнера), поэтому от того, насколько грамотно и привлекательно составлен отчет, может в значительной степени зависеть результат предстоящих переговоров о сотрудничестве.

Актуальность темы курсовой работы обусловлена тем, что важную роль при принятии решений относительно эффективного управления и делового сотрудничества играет информация о деятельности организации, доступ к которой пользователи получают через бухгалтерскую отчетность.

Цель курсовой работы - проведения финансового анализа бухгалтерского баланса предприятия и разработка рекомендаций, направленных на оптимизацию статей баланса.

Задачи курсовой работы:

- исследовать сущность балансового отчета, его состава; рассмотреть аналитические возможности бухгалтерского баланса;

- провести анализ бухгалтерского баланса исследуемого предприятия;

- разработать рекомендации, направленные на оптимизацию статей бухгалтерского баланса.

Объект исследования – ООО «Биотехстандарт».

Предмет исследования – методика финансового анализа бухгалтерского баланса.

Научно-методической основой для написания работы явились, в первую очередь, нормативные акты, касающиеся вопросов бухгалтерского учета, а также широкий круг методической литературы по экономическому анализу. При написании работы использованы труды О.В. Ефимовой, В.В. Ковалева, Я.В. Соколова, А.Д. Шеремета. Информационным обеспечение работы явилась финансовая отчетность ООО «Биотехстандарт» за 2015-2017 гг.

Методика исследования основываются на теории научного познания, системном подходе к рассматриваемым проблемам, изучении их во взаимосвязи и развитии. В зависимости от характера разрабатываемых задач использовались такие общенаучные приемы и методы, как анализ и синтез, дедукция и индукция, моделирование, сравнение, метод группировок, метод финансовых коэффициентов, научная абстракция, исторический и логический анализ теоретического и практического материала.

1. Теоретические аспекты финансового анализа бухгалтерского баланса

1.1. Баланс как основная форма финансовой отчетности. Структура бухгалтерского баланса

Бухгалтерский баланс в современной теории является, с одной стороны, центральным элементом метода бухгалтерского учета, а с другой — основной отчетной формой, знакомящей пользователей с финансовым и имущественным состоянием организации. Баланс является системообразующим документом,

лежащим в основе классификации счетов и фактов хозяйственной жизни, обосновании двойной записи и правил составления бухгалтерских проводок [15; c. 22]. В то же время «баланс — это не самостоятельный инструмент бухгалтерии, а следствие счетов, ибо выступает их синтезом» [11; c. 49].

Основой построения баланса является классификация хозяйственных средств предприятия, которые представлены по двум направлениям: по составу и размещению средств – актив баланса; по источникам их формирования и целевому назначению – пассив баланса.

Актив баланса включает внеоборотные и оборотные активы. Внеоборотные активы участвуют в производственном процессе многократно, перенося свою стоимость на готовую продукцию по частям. Оборотные - потребляются полностью в течение одного производственного цикла, и их стоимость переносится на готовую продукцию целиком.

В пассиве отражается структура ресурсов предприятия по источникам их образования. Пассив включает в себя собственные средства предприятия («Капитал и резервы») и заемные средства («Долгосрочные обязательства», «Краткосрочные обязательства») [18; c. 110].

Современный бухгалтерский баланс, используемый на практике, носит смешанный характер, объединяющий статическую и динамическую концепции.

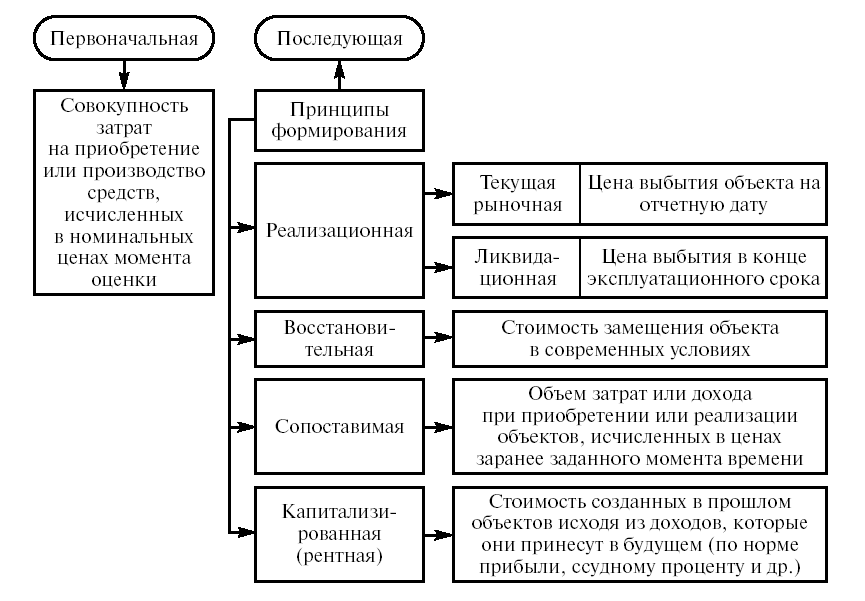

Главной проблемой соединения двух концепций является отсутствие единого метода оценки объектов. В настоящее время в бухгалтерском учете одновременно используются следующие методы оценки (рис. 1.1).

Рисунок 1.1 – Классификация методов оценки статей бухгалтерского баланса [11; c. 33]

Многообразие учетных объектов и цели, стоящие перед отчетностью, приводят к тому, что для одних и тех же объектов могут использоваться различные виды оценок. Поэтому требуется четкое определение цели формирования отчетности и задач, стоящих перед пользователями [11; c. 34]. Разнообразие пользователей отчетностью и ситуаций, возникающих при составлении баланса, привели к тому, что в современной теории бухгалтерского учета балансы различаются помимо концептуальных отличий (статический и динамический), еще и по формальным признакам, которые наиболее наглядно раскрываются через классификацию балансов (Приложение 1).

Формальные отличия балансов имеют непревалируюшее значение для содержания, но оказывают влияние на восприятие информации пользователями [11; c. 35]. При изменении запросов пользователей и совершенствовании информационных технологий изменяются и виды бухгалтерских балансов, поэтому с течением времени классификация бухгалтерских балансов должна пересматриваться.

В настоящее время основным направлением развития отчетности и, следовательно, баланса во всем мире является сближение национальных учетных систем с требованиями международных стандартов финансовой отчетности

(МСФО), которые признаны во всем мире как способ создания достоверной отчетности. Особенностью международной системы отчетности является ее ориентация на удовлетворение запросов различных пользователей с приоритетным

отношением к интересам актуальных и потенциальных собственников компаний [8; c. 91]. Эту группу пользователей отчетности в первую очередь интересует изменение ее имущества, рыночная капитализация объектов ее инвестиций, которая больше зависит от показателей чистых активов, чем от бухгалтерской прибыли. Таким образом, главное внимание в МСФО обращено на совершенствование бухгалтерского баланса. Тенденция развития баланса последних лет направлена на вытеснение оценки по историческим ценам в пользу рыночной (статическая теория) и заменой концепции собственности концепцией контроля (динамическая). Таким образом, можно заключить, что, следуя за мировыми достижениям в области бухгалтерского учета и отчетности, смешение балансовых концепций останется [9; c. 65]. Исходя из этого, необходимо выделить четыре основных направления развития бухгалтерского баланса в ближайшие годы:

1) сближение отечественных правил формирования бухгалтерского баланса с МСФО для крупных компаний и консолидированной отчетности;

2) разработка упрошенных правил формирования баланса для малых и средних предприятий;

3) разработка правил формирования дополнительной пояснительной информации об оценочных показателях, искажающих финансовый результат

и стоимость имущества, которая позволит при имеющихся формах отчетности

определять достоверные показатели о стоимости имущества и финансовом результате;

4) разработка на основе анализа отечественного и зарубежного опыта внутренних форм отчетности предприятий на базе системы сбалансированных показателей.

Основное содержание бухгалтерского баланса представлено в ПБУ 4/99. С 1 января 2011 г. приказом Минфина России «О формах бухгалтерской отчетности организаций» от 2 июля 2010 г. № 66н утверждены новые формы финансовой отчетности.

1.2. Методика анализа бухгалтерского баланса

Анализ проводиться по балансу с помощью одного из следующих способов:

- анализ непосредственно по балансу без предварительного изменения состава балансовых статей;

- строится уплотненных сравнительных аналитический баланс путем агрегирования некоторых однородных по составу элементов балансовых статей;

- производится дополнительная корректировка баланса на индекс инфляции с последующим агрегированием статей в необходимых аналитических разрезах [18; c. 91].

Анализ агрегированного баланса включает показатели как горизонтального, так и вертикального анализа. Анализируя агрегированный баланс, необходимо обратить внимание на изменение удельного веса величины собственного оборотного капитала в стоимости имущества, на соотношение темпов роста собственного и заемного капитала, а также на соотношение темпов роста дебиторской и кредиторской задолженности [19; c. 64]. При стабильной финансовой устойчивости у организации должна увеличиваться в динамике доля собственного оборотного капитала, темп роста собственного капитала должен быть выше темпа роста заемного капитала, а темпы роста дебиторской и кредиторской задолженности должны уравновешивать друг друга.

В процессе анализа выявляется, за счет каких активов изменилось имущество организации. Делается вывод о структуре совокупных активов. При этом превышение доли внеоборотных активов над долей оборотных активов свидетельствует о «тяжелой» структуре баланса [17; c. 76].

Состав оборотных средств необходимо детализировать, то есть углубить анализ. Необходимо более подробно рассмотреть материальные оборотные средства и понять, за счет чего произошло их изменение.

При анализе пассивной части выявляется удельный вес собственных и заемных средств в источниках финансирования организации. Преобладающий вес заемных источников свидетельствует о высоком уровне финансовой зависимости; в свою очередь, преобладание собственных средств – о финансовой автономии предприятия. Возрастание доли собственных средств в обороте положительно характеризует деятельность организации [14; c. 112].

Следующей аналитической процедурой является вертикальный анализ - представление финансового отчета в виде относительных показателей. Такое представление позволяет увидеть удельный вес каждой статьи баланса в его общем итоге. Обязательным элементом анализа являются динамически ряды этих величин, посредством которых можно отслеживать и прогнозировать структурные изменения в составе активов и их источников покрытия [14; c. 114].

Можно выделить две основные черты вертикального анализа:

1) переход к относительным показателям позволяет проводить сравнительный анализ организации с учетом отраслевой специфики и других характеристик;

2) относительные показатели сглаживают негативное влияние инфляционных процессов, которые существенно искажают абсолютные показатели финансовой отчетности и тем самым затрудняют их сопоставление в динамике.

Потребность в анализе ликвидности баланса возникает в условиях усиления финансовых ограничений и необходимости оценки кредитоспособности предприятия [11; c. 81]. Под ликвидностью понимается способность материальных или иных ценностей трансформироваться в денежные средства. Соответственно, чем быстрее тот или иной актив предприятия может быть реализован, тем выше его ликвидность, тем он мобильнее. Однако для оценки деятельности организации в целом больший интерес представляет изучение ликвидности баланса, а не отдельных его элементов. На основе подобного анализа можно судить о том, как быстро фирма способна рассчитаться по всем своим обязательствам [12; c. 90].

Рассмотрим и сравним порядок анализа ликвидности баланса по «старому» бухгалтерскому балансу (отчётная форма № 1, утверждённая приказом Минфина от 22 июля 2003 г. № 67н) и «новому», утверждённому Приказом Минфина от 02.07.2010 г. №66н.

В зависимости от степени ликвидности активы подразделяются на группы, представленные в таблице 1.1.

Таблица 1.1 – Группировка активов в зависимости от степени ликвидности

|

Активы |

Словесная формулировка |

Формула по «старой» форме |

Формула по «новой» форме |

|

А1. Наиболее ликвидные активы |

Денежные средства + Краткосрочные финансовые вложения |

стр. 250 + стр. 260 |

стр. 1250 + стр. 1240 |

|

А2. Быстро реализуемые активы |

Краткосрочная дебиторская задолженность |

стр. 240 |

стр. 1230 |

|

А3. Медленно реализуемые активы |

Запасы + Долгосрочная дебиторская задолженность + НДС + Прочие оборотные активы |

стр. 210 + стр. 220 + стр. 230 + стр. 270 |

стр. 1210 + стр. 1220 + стр. 1230 + стр. 1260 |

|

А4. Трудно реализуемые активы |

Внеоборотные активы |

стр. 190 |

стр. 1100 |

Следует отметить, что в новой форме статья «Краткосрочные финансовые вложения» именуется как «Финансовые вложения». При расчёте группы быстро реализуемых активов по «новой» форме бухгалтерского баланса у аналитика может возникнуть сложность при определении точной суммы дебиторской задолженности, так как состав статей баланса сократился и статья «Дебиторская задолженность» теперь включает в себя задолженность, платежи по которой ожидаются в течение 12 месяцев после отчётной даты и более чем через 12 месяцев после отчётной даты. Таким образом, из данных баланса нельзя получить полную информацию для проведения данной группировки, поэтому аналитику придётся прибегать к данным, содержащимся в Пояснениях. Но, если такая возможность отсутствует, то выделение активов в эту группировку становится затруднительным. Более того, из-за отсутствия информации о долгосрочной дебиторской задолженности проблематично будет также сгруппировать активы в показатель А3.

В зависимости от срочности оплаты пассивы подразделяются на группы, представленные в таблице 1.2.

Таблица 1.2 – Группировка пассивов в зависимости от срочности оплаты [18; c. 90]

|

Пассивы |

Словесная формулировка |

Формула по «старой» форме |

Формула по «новой» форме |

|

П1. Наиболее срочные обязательства |

Кредиторская задолженность |

стр. 620 |

стр. 1520 |

|

П2. Краткосрочные пассивы |

Краткосрочные заёмные средства + Задолженность участников по выплате дохода + Прочие краткосрочные обязательства |

стр. 610 + стр. 630 + стр. 660 |

стр. 1510 + стр. 1550 |

|

П3. Долгосрочные пассивы |

Долгосрочные обязательства + Доходы будущих периодов + Резервы предстоящих расходов |

стр. 590 + стр. 640 + стр. 650 |

стр. 1400 + стр. 1530 + стр. 1540 |

|

П4. Постоянные пассивы |

Капитал и резервы (собственный капитал организации) |

стр. 490 |

стр. 1300 |

Следует отметить следующее: в «новом» балансе из раздела 5 «Краткосрочные обязательства» исключена статья «Задолженность перед участниками (учредителями) по выплате дохода». Информация о сумме задолженности перед учредителями (участниками) по выплате доходов может представляться в случае её существенности по статье «Задолженность перед участниками (учредителями) по выплате дохода», дополнительно включаемой в раздел 5 баланса, а в случае несущественности - по статье «Прочие обязательства» [18; c. 91].

Баланс считается абсолютно ликвидным, если имеет место следующее соотношение:

А1 ≥ П1; А2≥ П2; А3≥ П3; А4≤ П4.

Изучение соотношений этих групп активов и пассивов за несколько периодов позволяет установить тенденции в изменения структуры баланса и его ликвидности, то есть позволяет осуществлять оценку изменения финансовой ситуации в организации с точки зрения ликвидности. Необходимо отметить следующее:

1) любое изменение форм финансовых отчётов оказывает непосредственное влияние на методику проведения финансового анализа и на объём получаемой аналитической информации;

2) при анализе ликвидности баланса возникают трудности с определением быстро реализуемых и медленно реализуемых активов, так как новая форма не содержит детальные сведения о дебиторской задолженности с разбивкой её на краткосрочную и долгосрочную. Так как подразумевается, что все изменения, которые вносятся в российскую отчётность, нацелены на сближение с международными стандартами бухгалтерской отчётности, то целесообразно было бы представить сведения о долгосрочной дебиторской задолженности в разделе 1 бухгалтерского баланса, потому что это общепринятая методика составления финансовой отчётности в ряде зарубежных стран. В таком случае, все трудности, с которыми может столкнуться аналитик при проведении анализа ликвидности баланса могут исчезнуть [16; c. 112].

Необходимым условием успешного функционирования предприятия

является:

1) достижение реальности баланса;

2) улучшения информационного обеспечения внешних и внутренних

пользователей.

Под реальностью баланса понимают соответствие оценок его статей

объективной действенности. Правдивость и реальность баланса -

неоднозначные понятия. Баланс может быть правдивым, но нереальным. Условие правдивости - обоснование показателей документами, записями на бухгалтерских счетах, бухгалтерскими расчетами и инвентаризацией. Обязательное условие правдивости баланса - сверка записей по счетам аналитического и синтетического учета перед составлением [13; c. 91].

Вместе с тем бухгалтерскому балансу свойственна недостаточно высокая

степень аналитичности в силу объективной информационной ограниченности

содержащихся в нем показателей. Баланс отражает имущественное положение

организации и состояние ее пассивов, но не дает ответа, в результате каких

факторов внешнего и внутреннего характера оно сложилось. Дня выявления

таких факторов и их количественной оценки необходимо использовать сведения о производстве и сбыте продукции, инвестиционной деятельности,

организационных изменениях внутри фирмы. Такая информация при

проведении финансового (внешнего) анализа не всегда доступна, так как

относится к категории внутренней информации, составляющей коммерческую

тайну. Кроме того, бухгалтерский баланс отражает статичное состояние средств

на отчетную дату. Поэтому для определения общих тенденций в структуре

актива и пассива необходимо использование балансовых показателей на

несколько отчетных дат [14; c. 109].

Валюта баланса зачастую не отражает реальной суммы средств, которой

располагает организация, так как балансовая стоимость некоторых активов не соответствует рыночной (ликвидационной). Например, материально-производственные запасы отражаются в балансе по фактическим затратам на их

изготовление или приобретение, в то время как дебиторская задолженность

покупателей отражается с учетом наценки, то есть по цене реализации продукции, как правило, выше ее себестоимости [14; c. 110]. Кроме того, существенные расхождения между учетной и реальной стоимостью ряда статей баланса связаны с инфляционными процессами. Эти и другие причины вызывают необходимость использования в аналитических исследованиях имущественного комплекса организации и источников его формирования более широкого круга показателей других форм бухгалтерской отчетности.

Совершенствование бухгалтерского баланса, возможно, проводить по

следующим направлениям:

1) применение компьютерных программ для полной автоматизации

бухгалтерского баланса;

2) максимальное сближение российских стандартов с международными

стандартами финансовой отчетности.

Проведенное в первой главе работы исследование позволяет сделать следующие выводы.

Бухгалтерский баланс является основной формой бухгалтерской отчетности. В бухгалтерском учете баланс рассматривается как способ обобщения и группировки хозяйственных средств предприятия и их источников на конкретный момент времени в денежном выражении. Основой построения баланса является классификация хозяйственных средств предприятия, которые представлены по двум направлениям: по составу и размещению средств – актив баланса; по источникам их формирования и целевому назначению – пассив баланса. Баланс является основной формой финансовой отчетности, позволяющей рассчитать коэффициенты отчетности, используемые в финансовом управлении.

2. Анализ бухгалтерского баланса ООО «Биотехстандарт»

2.1. Краткая характеристика предприятия

ООО «Биотехстандарт» зарегистрировано 16 сентября 1997 г.

Организационно–правовая форма транспортного предприятия «Биотехстандарт» - общество с ограниченной ответственностью. Участники общества не отвечают по обязательствам общества и при убыточности его деятельности рискуют только стоимостью принадлежащих им акций.

Единственным учредительным документом общества является его устав, требования которого обязательны для исполнения всеми органами общества и его акционерами. В уставе закреплены полное и сокращенное фирменное наименование общества, место нахождения, права акционеров, его тип, категории выпускаемых акций.

Основной вид деятельности предприятия – оказание услуг по грузоперевозке.

Динамика основных технико-экономических показателей деятельности предприятия представлена в таблице 2.1.

Таблица 2.1 - Динамика основных технико-экономических показателей ООО «Биотехстандарт» за 2015-2017 гг.

|

Показатели |

2015 год |

2016 год |

2017 год |

Отклонения 2017 года от |

|||

|

2015 года |

2016 года |

||||||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Выручка от продажи товаров, продукции, работ, услуг, тыс.руб. |

407210 |

503250 |

583160 |

175950 |

43,21 |

79910 |

15,88 |

|

Себестоимость проданных товаров, продукции, работ, услуг, тыс.руб. |

381220 |

424440 |

427370 |

46150 |

12,11 |

2930 |

0,69 |

|

Валовая прибыль, тыс.руб. |

25990 |

78810 |

155790 |

129800 |

499,4 |

76980 |

97,68 |

Продолжение таблицы 2.1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Управленческие расходы, тыс.руб. |

13420 |

21530 |

43206 |

29786 |

221,95 |

21676 |

100,68 |

|

Прибыль от продаж, тыс.руб. |

12570 |

57280 |

112584 |

100014 |

795,66 |

55304 |

96,55 |

|

Прочие доходы, тыс.руб. |

- |

2453 |

3145 |

3145 |

- |

692 |

28,21 |

|

Прочие расходы, тыс.руб. |

10585 |

56325 |

112979 |

102394 |

967,35 |

56654 |

100,58 |

|

Прибыль (убыток) до налогообложения, тыс.руб. |

1985 |

3408 |

2750 |

765 |

38,54 |

-658 |

-19,31 |

|

Текущий налог на прибыль, тыс.руб. |

397 |

682 |

550 |

153 |

38,54 |

-132 |

-19,35 |

|

Чистая прибыль, тыс.руб. |

1509 |

2590 |

2200 |

691 |

45,79 |

-390 |

-15,06 |

Из представленных данных видно, что выручка от продажи продукции, работ, услуг в 2017 г. составила 583160 тыс.руб. против 503250 тыс.руб. 2016 г. Показатель выручки увеличился в 2017 г. относительно показателя 2016 г. на 15,88 %. Себестоимость оказанных услуг росла меньшими темпами; она превысила в 2017 г. показатель 2015 г.на 12,11 %, а показатель 2016 г. – на 0,69 %.

Валовая прибыль предприятия в 2017 г. существенно выше показателей двух предыдущих лет: на 34,05 % выше показателя 2015 г. и на 97,68 % - показателя 2016 г.

Прибыль до налогообложения в 2017 г. выше показателя 2015 г., но ниже, чем в 2016 г. Положительно на прибыль до налогообложения повлияло увеличение прибыли от продаж (на 55 304 тыс.руб.). Прочие доходы увеличили прибыль до налогообложения по сравнению с показателем 2016 г. на 692 тыс.руб., а прочие расходы – уменьшили на 56 654 тыс.руб. В результате влияние всех факторов прибыль до налогообложения в 2017 г. на 658 тыс.руб. меньше, чем в 2016 г.

В таблице 2.2 представлен анализ показателей рентабельности.

Таблица 2.2 - Динамика показателей рентабельности ООО «Биотехстандарт» в 2015-2017 гг.

|

Показатели |

2015 год |

2016 год |

2017 год |

Отклонение 2016 года от 2015 года |

Отклонение 2017 года от 2015 года |

Отклонение 2017 года от 2016 года |

|

Рентабельность продаж |

3,09 |

11,38 |

19,31 |

8,29 |

16,22 |

7,93 |

|

Рентабельность всего капитала предприятия |

6,29 |

7,30 |

4,33 |

1,01 |

-1,96 |

-2,97 |

|

Рентабельность собственного капитала |

125,75 |

100,00 |

42,39 |

-25,75 |

-83,36 |

-57,61 |

Из данных, представленных в таблице 2.2, видно, что в течение 2017 г. показатели рентабельности существенно ниже по сравнению с уровнем 2016 г. Рентабельность всего капитала - на 2,97 пункта; рентабельность собственного капитала – на 57,61 пункта. В результате того, что выручка от оказания услуг в 2017 г. увеличивалась большими темпами, чем себестоимость продаж, рентабельность продаж на 31.12.2017 г. возросла на 7,93 пункта относительно уровня 2016 г. Проведенный анализ свидетельствует, что в 2017 г. наблюдается положительная динамика показателя рентабельности продаж.

2.2. Анализ динамики и структуры активов и пассивов баланса

Для проведения финансового анализа были использованы бухгалтерский баланс предприятия на 31.12.2017 г. Данные аналитических расчетов приведены в таблице 2.3.

Анализируя в динамике показатели таблицы 2.3, можно отметить, что общая стоимость имущества предприятия увеличилась на 31.12.2017 г. по сравнению с показателем на 31.12.2016 г. на 4 120 тыс. руб., или на 8,92 %.

В составе имущества на протяжении всего исследуемого периода большую часть составляли оборотные активы. Их стоимость на 31.12.2017 г. составила 97,38 % от всей стоимости имущества. По абсолютной величине стоимость оборотных активов на 31.12.2017 г. возросла по сравнению с показателем на 31.12.2016 г. на 3 370 тыс.руб., или на 7,39 %.

Таблица 2.3 - Структура активов баланса ООО «Биотехстандарт» в 2015-2017 гг.

|

Показатели |

На 31.12. 2015 г. |

На 31.12. 2016 г. |

На 31.12. 2017 г. |

Отклонение 31.12.2017 г. от 31.12. 2015 г. |

Темп роста 2017 г. к 2015 г., % |

||||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

||

|

Всего имущества, тыс.руб. в том числе: |

24800 |

100,00 |

46190 |

100,00 |

50310 |

100,00 |

25510 |

102,86 |

202,86 |

|

Внеоборотные активы – всего, тыс.руб. |

2940 |

11,86 |

570 |

1,23 |

1320 |

2,62 |

-1620 |

-55,10 |

44,90 |

|

Нематериальные активы, тыс.руб. |

10 |

0,04 |

10 |

0,02 |

10 |

0,02 |

- |

- |

100,00 |

|

Основные средства, тыс.руб. |

2930 |

11,82 |

560 |

1,00 |

1310 |

2,60 |

-1620 |

-55,29 |

44,71 |

|

Оборотные средства - всего, тыс.руб. |

21860 |

88,14 |

45620 |

98,77 |

48990 |

97,38 |

27130 |

124,11 |

224,11 |

|

Запасы, тыс.руб. |

18380 |

74,11 |

42100 |

91,15 |

45820 |

91,08 |

27440 |

149,29 |

249,29 |

|

Денежные средства, тыс.руб. |

440 |

1,77 |

360 |

0,78 |

420 |

0,84 |

-20 |

-4,55 |

95,45 |

|

Дебиторская задолженность, тыс.руб. |

1080 |

4,36 |

1810 |

3,92 |

1660 |

3,30 |

580 |

53,70 |

153,70 |

|

НДС по приобретенным ценностям, тыс.руб. |

1960 |

7,90 |

1350 |

2,92 |

1090 |

2,17 |

-870 |

-44,39 |

55,61 |

Анализ структуры оборотных активов показывает, что низкий удельный вес денежных средств отмечается на протяжении всех анализируемых лет. На 31.12.2017 г. удельный вес денежных средств составил только 0,84 % от всей стоимости имущества. В то же время следует отметить, что данный показатель выше аналогичного на 31.12.2016 г. на 0,06 пункта.

На протяжении всего исследуемого периода отмечается приемлемый удельный вес дебиторской задолженности. Из данных, представленных в таблице 2.1, видно, что доля дебиторской задолженности в составе оборотных активов составила на конец 2017 г. 3,30 % (этот показатель на 0,62 процентных пункта ниже, чем на 31.12.2016 г.). В ООО «Биотехстандарт» дебиторская задолженность на 31 декабря 2017 г. полностью является краткосрочной, что существенно уменьшает риск невозврата долгов.

В 2017 г. отмечается рост суммы материальных оборотных средств – на 3720 тыс.руб., или на 8,84 % по сравнению с показателем на 31.12.2016 г. Доля материальных оборотных средств в общей стоимости оборотных средств на 31.12.2017 г. составила 91,08 %, то есть на 0,07 пункта ниже, чем на 31.12.2016 г.

Для оценки данных пассива баланса составлена таблица 2.4.

Таблица 2.4 - Состав и структура источников формирования имущества ООО «Биотехстандарт» в 2015-2017 гг.

|

Показатели |

На 31.12.2015 г. |

На 31.12. 2016 г. |

На 31.12. 2017 г. |

Отклонение 31.12.2017 г. от 31.12.2015 г. |

Темп роста 2017 г. к 2015 г., % |

||||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

||

|

Всего средств предприятия, тыс.руб. в том числе: |

24800 |

100,00 |

46190 |

100,00 |

50310 |

100,00 |

25510 |

102,86 |

202,86 |

|

Собственные средства предприятия тыс.руб. |

1290 |

5,20 |

3880 |

8,40 |

5970 |

11,87 |

4680 |

362,79 |

462,79 |

|

Заемные средства, тыс. руб. |

23510 |

94,80 |

42310 |

91,60 |

44340 |

88,13 |

20830 |

88,60 |

188,60 |

|

Краткосрочные кредиты и займы, тыс.руб. |

3560 |

14,35 |

- |

- |

- |

- |

-3560 |

-100,0 |

- |

|

Кредиторская задолженность, тыс.руб. |

19950 |

80,45 |

42310 |

91,60 |

44340 |

88,13 |

24390 |

122,26 |

222,26 |

Данные таблицы 2.4 показывают, что общее увеличение средств предприятия составило на 31.12.2017 г. по сравнению с показателем на 31.12.2016 г. 4120 тыс. руб., или на 8,92 %. Это увеличение произошло как за счет увеличения собственных средств предприятия (на 2 090 тыс. руб., или на 53,87 %), так и за счет увеличения заемных средств (на 2 030 тыс.руб., или на 4,80 %). Превышение темпа роста собственных средств над темпом роста заемных средств предприятия положительно влияет на финансовую устойчивость предприятия.

Удельный вес собственных средств предприятия на 31.12.2017 г. составил 11,87 % в общей стоимости имущества, данный показатель на 4,12 пункта выше, чем на 31.12.2016 г. Рост удельного веса собственных средств предприятия обусловлен ростом прибыли предприятия, которая на конец 2017 года на 2 090 тыс.руб. выше, чем на конец 2016 г.

На 31.12.2017 г. собственные средства составляют менее 50 % средств предприятия, то есть у предприятия собственных средств существенно меньше, чем заемных.

Рассмотрим изменение собственных оборотных средств.

Таблица 2.5 - Расчет собственных оборотных средств ООО «Биотехстандарт» за 2015-2017 гг.

|

Показатели |

На 31.12.2015 г. |

На 31.12.2016 г. |

На 31.12.2017 г. |

Отклонение 31.12.2016 г. от 31.12.2015 г. |

Отклонение 31.12.2017 г. |

||||

|

31.12.2015 г. |

31.12.2016 г. |

||||||||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Уставный капитал, тыс.руб. |

100 |

100 |

100 |

- |

- |

- |

- |

- |

- |

|

Нераспределенная прибыль, тыс.руб. |

1190 |

3780 |

5870 |

2590 |

217,65 |

4680 |

393,28 |

2090 |

55,91 |

|

Итого собственных средств, тыс.руб. |

1290 |

3880 |

5970 |

2590 |

200,78 |

4680 |

362,79 |

2090 |

53,87 |

|

Нематериальные активы, тыс.руб. |

10 |

10 |

10 |

- |

- |

- |

- |

- |

- |

|

Основные средства, тыс.руб. |

2930 |

560 |

1310 |

-2370 |

-80,89 |

-1620 |

-55,29 |

750 |

133,93 |

Продолжение таблицы 2.5

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Итого внеоборотных активов, тыс.руб. |

2940 |

570 |

1320 |

-2370 |

-80,61 |

-1620 |

-55,10 |

750 |

131,58 |

|

Итого собственных оборотных средств, тыс.руб. |

-1650 |

3310 |

4650 |

4960 |

300,61 |

6300 |

381,82 |

1340 |

40,48 |

Из данных, представленных в таблице 2.5 видно, что на конец 2017 г. предприятия не имело достаточного количества собственных оборотных средств. На 31.12.2017 г. величина собственных оборотных средств составляет 4 650 тыс.руб., что, главным образом, обусловлено высокими показателями прибыли предприятия при низкой величине внеоборотных активов. По абсолютной величине собственных оборотных средств на 31.12.2017 г. на 1 340 тыс.руб., или на 40,48 % больше, чем на 31.12.2016 г.

Таким образом, проведенный анализ показал, что в имуществе предприятия преобладают оборотные активы. Структура источников формирования имущества отлична от оптимальной – удельный вес собственных средств на протяжении всех трех исследуемых лет существенно ниже 50 %. Однако следует отметить, что если на 31.12.2015 г. значение собственных оборотных средств предприятия было отрицательным, то в 2016-2017 г. ситуация изменилась в положительную сторону.

Проведем анализ структуры активов предприятия по их ликвидности и структуры пассивов по степени срочности их оплаты.

Таблица 2.6 - Оценка ликвидности баланса ООО «Биотехстандарт» на 31.12.2015 и 31.12.2016 гг. (тыс.руб.)

|

Актив |

31.12. 2015 г. |

31.12. 2016 г. |

Пассив |

31.12. 2015 г. |

31.12. 2016 г. |

Платежный излишек (+) (недостаток (-)) |

|

|

31.12. 2015 г. |

31.12. 2016 г. |

||||||

|

Наиболее ликвидные активы |

440 |

360 |

Наиболее срочные обязательства |

23510 |

42310 |

-23070 |

-41950 |

Продолжение таблицы 2.6

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Быстро реализуемые активы |

1080 |

1810 |

Кратко-срочные пассивы |

- |

- |

1080 |

1810 |

|

Медленно реализуемые активы |

20340 |

43450 |

Долгосрочные пассивы |

- |

- |

20340 |

43450 |

|

Трудно реализуемые активы |

2940 |

570 |

Постоянные пассивы |

1290 |

3880 |

1650 |

-3310 |

|

Итого |

24800 |

46190 |

Итого |

24800 |

46190 |

- |

- |

Из данных таблицы 2.6 видно, что баланс предприятия на 31.12.2015 г. и 31.12.2016 г. не является ликвидным. На 31.12.2017 г. предприятие также не может погасить свои наиболее срочные обязательства за счет наиболее ликвидных активов, погашение этих обязательств невозможно при условии получения оплаты за отпущенные товары, продукцию, работы, услуги и возвращения дебиторской задолженности, то есть за счет быстрореализуемых активов. Таким образом, можно прогнозировать только перспективную платежеспособность предприятия.

Таблица 2.7 - Оценка ликвидности баланса ООО «Биотехстандарт» на 31.12.2016 г. и 31.12.2017 г. (тыс.руб.)

|

Актив |

31.12. 2016 г. |

31.12. 2017 г. |

Пассив |

31.12. 2016 г. |

31.12. 2017 г. |

Платежный излишек (+) (недостаток (-)) |

|

|

31.12. 2016 г. |

31.12. 2017 г. |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Наиболее ликвидные активы |

360 |

420 |

Наиболее срочные обязательства |

42310 |

44340 |

-41950 |

-43920 |

Продолжение таблицы 2.7

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Быстро-реализуемые активы |

1810 |

1660 |

Кратко-срочные пассивы |

- |

- |

1810 |

1660 |

|

Медленно-реализуе-мые активы |

43450 |

46910 |

Долгосрочные пассивы |

- |

- |

43450 |

46910 |

|

Трудно-реализуе-мые активы |

570 |

1320 |

Постоянные пассивы |

3880 |

5970 |

-3310 |

-4650 |

|

Итого |

46190 |

50310 |

Итого |

46190 |

50310 |

- |

- |

Для комплексной оценки ликвидности баланса рассчитаем общий показатель ликвидности. Формула расчета общего показателя ликвидности:

А1 + 0,5*А2 + 0,3*А3

Кол = ______________________ (1)

П1 + 0,5*П2 + 0,3*П3

где А1, А2, А3 — группы ликвидности в структуре активов;

П1, П2, П3 — группы пассивов по степени срочности.

Значение этого коэффициента должно быть больше или равно 1.

На 31.12.10 г.: Кол = (440 +0,5* 1 080+0,3*20 340) / 23510 = 0,30 < 1.

На 31.12.11 г.: Кол = (360 +0,5* 1 810+0,3*43 450) / 42310 = 0,34 < 1.

На 31.12.12 г.: Кол = (420+0,5*1 660+ 0,3*46 910) / 44340 = 0,35 < 1.

Расчеты показывают, что баланс предприятия на 31.12.2017 г. не является абсолютно ликвидным, поскольку общий показатель ликвидности меньше 1.

2.3. Факторный анализ влияния структуры бухгалтерского баланса на финансовую устойчивость предприятия

Факторный анализ финансовой устойчивости предполагает построение такой цепочки показателей, на основании которой можно судить о финансово-экономическом состоянии предприятия. Для этого собственный капитал предприятия раскладывается на отдельные элементы, каждый из которых может оказывать определенное влияние на результирующий показатель:

(2)

(2)

где СК – собственный капитал;

И – имущество предприятия;

Идф – имущество в денежной форме;

ЗК – заемный капитал.

Таблица 2.8 - Факторный анализ финансовой устойчивости ООО «Биотехстандарт»

|

Показатель |

На 31.12.2016 |

На 31.12.2017 |

Абсолютное изменение |

Индекс роста |

|

Стоимость имущества (И) тыс.руб. |

46190 |

50310 |

+4120 |

1,089 |

|

Имущество в денежной форме (Идф), тыс.руб. |

360 |

420 |

+60 |

1,167 |

|

Собственный капитал (СК), тыс.руб. |

3880 |

5970 |

+2090 |

1,539 |

|

Заемный капитал (ЗК), тыс.руб. |

42310 |

44340 |

+2030 |

1,048 |

|

Имущество в неденежной форме (Индф), тыс.руб. |

45830 |

49890 |

+4060 |

1,088 |

|

СК/И |

0,084 |

0,119 |

+0,035 |

- |

|

СК/Идф |

10,778 |

14,214 |

+3,436 |

- |

|

Идф/ЗК |

0,009 |

0,009 |

- |

- |

|

ЗК/И |

0,916 |

0,881 |

-0,035 |

- |

|

СК/Индф |

0,085 |

0,120 |

+0,035 |

- |

|

Индф/И |

0,992 |

0,992 |

- |

- |

|

ЗК/СК |

10,905 |

7,427 |

-3,478 |

- |

|

Идф/Индф |

0,008 |

0,008 |

- |

- |

Результаты факторного анализа финансовой устойчивости однозначно дают понять, что финансовый рычаг в структуре капитала значительно превышает финансовый рычаг в структуре активов (в 1 363 раза (10,905 / 0,008) на 31.12.2016 г. и в 928 раза (7,427/0,008) на 31.12.2017 г.), несмотря на уменьшение финансового рычага в структуре капитала в течение 2017 г.

Анализ финансовой устойчивости свидетельствует о том, что предприятие нельзя отнести к абсолютно финансово устойчивым по состоянию на 31.12.2017 г.

2.4. Выявленные резервы улучшения структуры бухгалтерского баланса предприятия

Выявим основные резервы улучшения структура баланса ООО «Биотехстандарт».

Рост собственного капитала полностью зависит от темпов изменения одноименных показателей, каждый из которых занимает строго определенное место (ранг):

Т СК > Т Идф > Т И > Т Индф > Т ЗК

1,539 > 1,167 > 1,089 > 1,088 > 1,048

Такое расположение темпов роста объясняется тем, что:

1) все имущество развивается наибольшими темпами по сравнению с заемным капиталом, но не так быстро, как собственный капитал:

Т СК > Т И > Т ЗК;

1,539 > 1,089 > 1,048;

2) темпы роста имущества в денежной форме опережают в своем развитии все экономические активы, которые, в свою очередь, опережают темпы роста имущества в неденежной форме:

Т Идф > Т И > Т Индф;

1,167 > 1,089 > 1,088;

3) для достижения абсолютной платежеспособности соблюдается ограничение:

Т СК > Т Индф или Т Идф > Т ЗК.

1,539 > Т 1,088 или 1,167 > 1,048.

Отсюда видно, что приведенная цепочка представляет собой нормативную последовательность показателей, каждый из которых имеет свой нормативный ранг, при этом наибольший ранг (1) присваивается собственному капиталу, а наименьший ранг (5) – заемному капиталу. В свою очередь, подставив фактические значения темпов, можно оценить по ним и фактические ранги, присвоив наибольшему темпу наибольший ранг (1), а наименьшему темпу – наименьший ранг (5):

нормативный темп Т СК > Т Идф > Т И > Т Индф > Т ЗК

нормативный ранг (R) 1 2 3 4 5

фактический темп 1,539 1,167 1,089 1,088 1,048

фактический ранг (F) 1 2 3 4 5

Факторный анализ финансовой устойчивости показал, что все фактические ранги соответствуют нормативным. В то же время следует отметить существенное отставание темпов роста имущества в денежной форме от темпов роста собственного капитала. На предприятии очевидно отставание денежных активов и ускоренное развитие неденежных активов, в силу того, что нарушается баланс между финансовым рычагом в структуре капитала и в структуре активов.

Основные проблемы структуры активов и пассивов баланса ООО «Биотехстандарт» представлены на рис. 2.1.

Таким образом, проведенный во второй главе работы анализ позволяет сделать вывод, что структура баланса ООО «Биотехстандарт» требует оптимизации. Анализ актива баланса показал, что общая стоимость имущества предприятия увеличилась. В составе имущества на протяжении всего исследуемого периода большую часть составляли оборотные активы. Выявлены следующие факты, негативно характеризующие структуру актива баланса: низкий удельный вес денежных средств; рост суммы материальных запасов.

Анализ пассива баланса показал, что увеличение источников средств предприятия произошло как за счет увеличения собственных средств, так и заемных. Удельный вес собственных средств предприятия на 31.12.2017 г. составил лишь 11,87 % в общей стоимости имущества.

Низкая эффективность работы с дебиторами

Недостаточная эффективность управления долгами предприятия

Низкий уровень управления материальными запасами

Наличие дебиторской задолженности с истекшими сроками погашения (32,6 тыс.руб. на 31.12.2012 г.)

Наличие просроченной задолженности перед бюджетом и внебюджетными фондами (55,60 тыс.руб. на 31.12.2012 г.)

Образование сверхнормативных запасов

(315 тыс.руб. на 31.12.2012 г.)

Наличие просроченной задолженности поставщикам с истекшими сроками погашения

(112,4 тыс.руб. на 31.12.2012 г.)

«Замораживание» денежных средств в долгах дебиторов

Увеличение долгов в результате штрафов и пени

«Замораживание» денежных средств в запасах

Увеличение долгов в результате штрафов и неустоек

Снижение уровня платежеспособности предприятия

Снижение уровня финансовой независимости предприятия и его платежеспособности

Снижение уровня платежеспособности предприятия

Рисунок 2.1 - Основные проблемы структуры баланса

ООО «Биотехстандарт»

В процессе анализа также выявлено, что предприятия не имело достаточного количества собственных средств для формирования оборотных активов. Баланс предприятия не является ликвидным. Предприятие также не может погасить свои наиболее срочные обязательства за счет наиболее ликвидных активов, погашение этих обязательств невозможно при условии получения оплаты за отпущенные товары, продукцию, работы, услуги и возвращения дебиторской задолженности, то есть за счет быстрореализуемых активов.

В процессе анализа также выявлено существенное отставание темпов роста имущества в денежной форме от темпов роста собственного капитала. На предприятии очевидно отставание денежных активов и ускоренное развитие неденежных активов, в силу того, что нарушается баланс между финансовым рычагом в структуре капитала и в структуре активов.

3. Пути улучшения структуры бухгалтерского баланса ООО «Биотехстандарт»

3.1. Рекомендации, направленные на оптимизацию структуры бухгалтерского баланса предприятия

Выделим основные направления мобилизации внутренних резервов в целях улучшения структуры баланса ООО «Биотехстандарт».

Первое направление: повышение эффективности управления материальными запасами. Необходимость разработки рекомендаций обусловлена наличием в ООО «Биотехстандарт» на 31.12.2017 г. сверхнормативных запасов в размере 315 тыс.руб. Материальные запасы являются трудно ликвидными активами, их сверхнормативное наличие выводит деньги из оборота, снижая платежеспособность предприятия и ликвидность баланса.

Важнейшим направлением повышения эффективности использования материалов в ООО «Биотехстандарт» является поддержание оптимального размера производственных запасов. Для обеспечения соответствия запасов нормативным, наряду с рационализацией работы с поставщиками, в ООО «Биотехстандарт» рекомендуется постановка системы бюджетирования. При бюджетировании потребности в материально-производственных запасах необходимо исходить из нормативной калькуляции на условную единицу услуг. В ООО «Биотехстандарт» необходимо обеспечить формирование в ретроспективе, в оперативном периоде и на перспективу: систему учета материальных затрат; систему управленческих отчетов по движению и использованию материальных запасов; систему аналитических показателей, определяющих обеспеченность предприятия материальными запасами, ликвидность и эффективность использования запасов.

Второе направление: повышение эффективности управления обязательствами предприятия. Необходимость разработки рекомендаций по этому направлению обусловлена: 1) наличием в ООО «Биотехстандарт» просроченной задолженности поставщикам с истекшими сроками погашения в размере 112,4 тыс.руб. на 31.12.2017 г.; 2) наличие просроченной задолженности перед бюджетом по налогу на прибыль в размере 55,60 тыс.руб. на 31.12.2017 г. Просроченные платежи приводят к уплате штрафов и пени.

ООО «Биотехстандарт» могут быть даны следующие рекомендации.

Оптимизация управления обязательствами предприятия. Для реализации данного вида резервов необходим контроль уровня обязательств и сроков возникновения. Возможно применение конверсии долгов путем преобразования краткосрочных задолженностей в долгосрочные ссуды или долгосрочные кредиты. В этом направлении может быть осуществлены следующие мероприятия: перемена лиц в обязательствах (глава 24 ГК РФ); прекращение обязательств переводом долга, зачетом, новацией долга, отступным (глава 26 ГК РФ).

Одним из направлений повышения эффективности управления кредиторской задолженностью является использование в расчетных операциях векселей. Вексель, выполняя функции средства кредита и платежа, способствует преодолению кризиса неплатежей и дефицита финансовых ресурсов. Размещая векселя среди потенциальных потребителей, ООО «Биотехстандарт» получит дополнительные оборотные средства. Вексель в расчетах предприятий позволяет снизить их потребность в «живых» денежных средствах в среднем до 30 %, что существенно облегчает решение острейших экономических и социальных проблем, включая своевременность выплаты заработной платы и взносов в бюджет.

Третье направление: повышение эффективности управления дебиторской задолженностью, что обусловлено наличием дебиторской задолженности с истекшими сроками погашения в размере 32,6 тыс.руб. на 31.12.2017 г. Доги дебиторов с истекшими сроками погашения выводят денежные средства из оборота, негативным образом влияя на платежеспособность.

Применительно к ООО «Биотехстандарт» можно рекомендовать следующие мероприятия по совершенствованию системы управления дебиторской задолженностью:

- исключение из числа заказчиков предприятий и организаций с высокой степенью риска;

- периодический пересмотр предельной суммы кредита;

- формирование принципов расчетов предприятия с контрагентами на предстоящий период;

- выявление финансовых возможностей предоставления предприятием коммерческого кредита;

- определение возможной суммы оборотных активов, отвлекаемых в дебиторскую задолженность по коммерческому кредиту, а также по выданным авансам;

- формирование условий обеспечения взыскания задолженности; формирование системы штрафных санкций за просрочку исполнения обязательств контрагентами;

- диверсификация заказчиков с целью уменьшения риска неуплаты монопольным заказчиком.

Представим прогнозные оценки улучшения структуры баланса ООО «Биотехстандарт» с учетом мобилизации выявленных внутренних резервов (таблица 3.1).

Лимитирование уровня материальных запасов позволит исключить сверхнормативные запасы. По данным инвентаризации запасов в ООО «Биотехстандарт» на 31.12.2017 г. сверхнормативные запасы составляют 315 тыс.руб.

Контроль уровня обязательств перед поставщиками и подрядчиками позволит своевременно расплачиваться по долгам и исключить факты образования просроченной задолженности. По данным бухгалтерского учета задолженность ООО «Биотехстандарт» перед поставщиками с истекшими сроками погашения на 31.12.2017 г. составляет 112,40 тыс.руб.

Утверждение графика погашения задолженности под обеспечение исполнения обязательств позволит своевременно вносить платежи в бюджет, не допуская штрафы и пени за просрочку платежей. На 31.12.2017 г. у ООО «Биотехстандарт» имеется просроченная задолженность перед бюджетом по налогу на прибыль в размере 55,60 тыс.руб.

Совершенствование управления дебиторской задолженностью позволит обеспечить своевременное поступление денежных средств от поставщиков и заказчиков (на 31.12.2017 г. просроченная задолженность дебиторов составила 515,5 тыс.руб.).

Таблица 3.1 - Мероприятия и резервы улучшения структуры баланса ООО «Биотехстандарт»

|

Резерв |

Сумма, тыс.руб. |

Мероприятие по мобилизации внутреннего резерва |

|

Сверхнормативные запасы |

315,00 |

Лимитирование уровня запасов товаров |

|

Наличие задолженности поставщикам с истекшими сроками погашения |

112,40 |

Контроль уровня обязательств и сроков возникновения Прекращение обязательств переводом долга, зачетом, новацией долга, отступным |

|

Наличие задолженности перед бюджетом и государственными внебюджетными фондами |

55,60 |

Утверждение графика погашения задолженности под обеспечение исполнения обязательств |

|

Наличие дебиторской задолженности с истекшими сроками погашения |

32,60 |

Претензионная работа и взыскание долгов в судебном порядке; усиление контроля за договорной дисциплиной с точки зрения надежности потребителей, сроков оплаты, включения условий предоплаты и штрафных санкций за просрочку платежей |

|

Итого |

515,6 |

- |

Таким образом, реализация мероприятий по улучшению структуры баланса позволит мобилизовать выявленные внутренние резервы на общую сумму 515,6 тыс.руб.

3.2. Построение прогнозного баланса ООО «Биотехстандарт»

Прогнозный баланс предприятия представлен в таблице 3.2.

Таблица 3.2 - Прогнозный баланс ООО «Биотехстандарт» с учетом реализации мероприятий

|

Показатели |

На 31.12.2017 г. |

Прогноз |

Отклонение |

|||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

|

|

Актив |

||||||

|

Всего имущества в том числе: |

50310 |

100,00 |

50142 |

100,00 |

-168 |

-0,33 |

|

Внеоборотные активы |

1320 |

2,62 |

1320 |

2,63 |

- |

- |

|

Нематериальные активы |

10 |

0,02 |

10 |

0,02 |

- |

- |

|

Основные средства |

1310 |

2,60 |

1310 |

2,65 |

- |

- |

|

Оборотные средства |

48990 |

97,38 |

48822 |

97,37 |

-168 |

-0,34 |

|

Материальные оборотные средства |

45820 |

91,08 |

45505 |

90,75 |

-315 |

-0,69 |

|

Денежные средства |

420 |

0,83 |

600 |

1,20 |

+180 |

+42,86 |

|

Дебиторская задолженность |

1660 |

3,30 |

1627 |

3,24 |

-33 |

-1,99 |

|

НДС по приобретенным ценностям |

1090 |

2,17 |

1090 |

2,17 |

- |

- |

|

Пассив |

||||||

|

Всего средств предприятия, в том числе: |

50310 |

100,00 |

50142 |

100,00 |

-168 |

-0,33 |

|

Собственные средства предприятия, |

5970 |

11,87 |

5970 |

11,91 |

- |

- |

|

Заемные средства, тыс. руб. |

44340 |

88,13 |

44172 |

88,09 |

-168 |

-0,38 |

|

Кредиторская задолженность |

44340 |

88,13 |

44172 |

88,09 |

-168 |

-0,38 |

Расчеты показывают, что в результате мероприятий имущество и источники средств на 31.12.2018 г. сократятся на 168 тыс.руб., или на 0,33 % по сравнению с показателем на 31.12.2017 г.

Положительными изменениями в структуре баланса являются следующие:

1) увеличится удельный вес абсолютно ликвидных активов – с 0,83 % до 1,20 %;

2) сократится удельный вес дебиторской задолженности за счет своевременной уплаты долгов покупателями и заказчиками;

3) снизится удельный вес медленно реализуемых активов с 91,08 % до 90,75 %;

4) увеличится удельный вес собственного капитала предприятия.

Таким образом, в результате реализации предложенных мероприятий структура баланса ООО «Биотехстандарт» улучшится.

ЗАКЛЮЧЕНИЕ

Бухгалтерский баланс является основной формой бухгалтерской отчетности. В бухгалтерском учете баланс рассматривается как способ обобщения и группировки хозяйственных средств предприятия и их источников на конкретный момент времени в денежном выражении. Основой построения баланса является классификация хозяйственных средств предприятия, которые представлены по двум направлениям: по составу и размещению средств – актив баланса; по источникам их формирования и целевому назначению – пассив баланса.

В работе проведен анализ структуры баланса ООО «Биотехстандарт» в 2015-2017 гг.

Анализ актива баланса показал, что общая стоимость имущества предприятия увеличилась. В составе имущества на протяжении всего исследуемого периода большую часть составляли оборотные активы. Выявлены следующие факты, негативно характеризующие структуру актива баланса: низкий удельный вес денежных средств; рост суммы материальных запасов.

Анализ пассива баланса показал, что увеличение источников средств предприятия произошло как за счет увеличения собственных средств, так и заемных. Удельный вес собственных средств предприятия на 31.12.2017 г. составил лишь 11,87 % в общей стоимости имущества.

В процессе анализа также выявлено, что предприятия не имело достаточного количества собственных средств для формирования оборотных активов. Баланс предприятия не является ликвидным. Предприятие также не может погасить свои наиболее срочные обязательства за счет наиболее ликвидных активов, погашение этих обязательств невозможно при условии получения оплаты за отпущенные товары, продукцию, работы, услуги и возвращения дебиторской задолженности, то есть за счет быстрореализуемых активов.

В процессе анализа также выявлено существенное отставание темпов роста имущества в денежной форме от темпов роста собственного капитала. На предприятии очевидно отставание денежных активов и ускоренное развитие неденежных активов, в силу того, что нарушается баланс между финансовым рычагом в структуре капитала и в структуре активов.

В третьей главе работы представлены мероприятия, направленные на улучшение структуры баланса ООО «Биотехстандарт»:

1) повышение эффективности управления материальными запасами. Для обеспечения соответствия запасов нормативным необходима рационализация работы с поставщиками и постановка системы бюджетирования;

2) повышение эффективности управления обязательствами предприятия на основе усиления контроля за уровнем обязательств и сроками их возникновения. Целесообразно также использование векселей в расчетных отношениях;

3) повышение эффективности управления дебиторской задолженностью на основе исключения из числа заказчиков предприятий и организаций с высокой степенью риска; периодического пересмотра предельной суммы кредита; определение возможной суммы оборотных активов, отвлекаемых в дебиторскую задолженность по коммерческому кредиту, а также по выданным авансам; формирование условий обеспечения взыскания задолженности; формирование системы штрафных санкций за просрочку исполнения обязательств контрагентами; диверсификации заказчиков с целью уменьшения риска неуплаты монопольным заказчиком.

Положительными изменениями в структуре прогнозного баланса являются следующие: 1) увеличится удельный вес абсолютно ликвидных активов – с 0,83 % до 1,20 %; 2) сократится удельный вес дебиторской задолженности за счет своевременной уплаты долгов покупателями и заказчиками; 3) снизится удельный вес медленно реализуемых активов с 91,08 % до 90,75 %; 4) увеличится удельный вес собственного капитала предприятия.

Таким образом, в результате реализации предложенных мероприятий структура баланса ООО «Биотехстандарт» улучшится.

БИБЛИОГРАФИЯ

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 14.06.2012). Гражданский кодекс Российской Федерации (часть третья) от 26.11.2001 № 146-ФЗ (ред. от 05.06.2012, с изм. от 02.10.2012). Гражданский кодекс Российской Федерации (часть четвертая) от 18.12.2006 № 230-ФЗ (ред. от 08.12.2011).

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 03.12.2012). Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 30.12.2012, с изм. от 25.12.2012) (с изм. и доп., вступающими в силу с 01.01.2013).

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

- Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 24.12.2010) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации».

- Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

- Артеменко, В. Г., Беллендир, М. В. Финансовый анализ: учебник для вузов. - М.: ИНФРА-М, 2010. - 128 с.

- Донцова, Л. В., Никифорова, Н. А. Комплексный анализ бухгалтерской отчетности: учебник для вузов. – М.: Дело и сервис, 2010. - 304 с.

- Ефимова, О. В. Финансовый анализ. Бухгалтерский учет: учебник для вузов.- М.: Финансы и статистика, 2010. - 248 с.

- Ковалев, В. В. Анализ финансового состояния и прогнозирование банкротства: учебник для вузов.- СПб.: Питер, 2006. - 163 с.

- Ковалев, В. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности: учебник для вузов. - М.: Финансы и статистика, 2008. - 432 с.

- Ковалев, В. В., Патров, В. В. Как читать баланс: учебник для вузов. - М.: Финансы и статистика, 2008. - 448 с.

- Кондраков, Н. П. Основы финансового анализа: учебник для вузов. - М.: Главбух, 2008. - 112 с.

- Маркарьян, Э. А., Герасименко, Г. П. Финансовый анализ: учебник для вузов. - М.: ПРИОР, 2010. -160 с.

- Русак, Н. А., Русак, В. А. Финансовый анализ субъекта хозяйствования: учебник для вузов.- М.: ИНФРА-М, 2007. - 309 с.

- Соколов Я.В. Управленческий учет. – М: Магистр, 2011. – 415 с.

- Черногорский, С.А. Основы финансового анализа: учебное пособие. / ред. С.А.Черногорский; сост. А.Б.Тарушкин. - СПб.: «Издательский дом Герда», 2008. – 415 с.

- Шадрина, Г. Комплексный экономический анализ хозяйственной деятельности: учебное пособие. – М.: Благовест, 2011. – 254 с.

- Шеремет, А.Д. Методика финансового анализа: учебное пособие. / ред. А.Д.Шеремет; сост. Р.С.Сайфулин. - М.: ИНФРА-М, 2012. – 409 с.

Приложение 1

Группировка статей бухгалтерского баланса предприятия

|

Группа |

Порядок расчета |

|

|

наименование |

обозн. |

|

|

Активы |

АКЛ |

Денежные средства + Долгосрочные финансовые вложения, имеющие текущую рыночную стоимость + Краткосрочные финансовые вложения, имеющие текущую рыночную стоимость + Краткосрочная дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) – Авансы выданные (краткосрочная дебиторская задолженность) – Прочая задолженность (краткосрочная дебиторская задолженность) + Готовая продукция и товары для перепродажи – Авансы полученные + Товары отгруженные |

|

Активы |

АСЛ |

Долгосрочная дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) + Авансы выданные (краткосрочная дебиторская задолженность) + Прочая задолженность (краткосрочная дебиторская задолженность) + Долгосрочные финансовые вложения – Долгосрочные финансовые вложения, имеющие текущую рыночную стоимость + Краткосрочные финансовые вложения – Краткосрочные финансовые вложения, имеющие текущую рыночную стоимость + Запасы – Готовая продукция и товары для перепродажи – Товары отгруженные – Резервы предстоящих расходов + Прочие оборотные активы |

|

Активы |

АДЛ |

Внеоборотные активы – Долгосрочные финансовые вложения |

|

Текущие пассивы |

ТП |

Краткосрочные займы и кредиты + Кредиторская задолженность – Налог на добавленную стоимость по приобретенным ценностям + Задолженность перед участниками (учредителями) по выплате доходов + Прочие краткосрочные обязательства – Авансы полученные |

- Внеоборотные активы предприятия (Теоретические основы)

- Устройство персонального компьютера (Базовая аппаратная конфигурация)

- Изучение методики и принципов моделирования бизнес-процессов с помощью разных подходов и выполнение сравнительного анализа подходов.

- Сравнительная характеристика валютной системы России и зарубежных стран (Понятие валютной системы).

- Социальное страхование и его функции(Теоретические основы социального страхования)

- Общее понятие о гражданском праве (Общая характеристика)

- Разработка регламента выполнения процесса «Управление документооборотом» (теоретические аспекты)

- Стресс на рабочем месте: причины, диагностика, создание системы профилактических мероприятий

- Понятие и признаки несостоятельности (Банкротство)

- Сравнительная характеристика валютной системы России и зарубежных стран

- Налоговая система РФ и проблемы еe совершенствования

- Понятие и сущность социальной политики государства