Финансы как инструмент регулирования экономики (Структуры финансовой системы и органы управления финансовой системой)

Содержание:

Введение

Целями экономической политики любого государства являются стабильное экономическое развитие, высокий уровень занятости населения, внешнеэкономическое равновесие и т.д. Надежная финансовая система является столпом в развитии и функционирования государства и необходимой предпосылкой роста и стабильности экономики в целом. Это предполагает активное государственное вмешательство в экономику, которое выражается в регулировании поведения участников общественного производства и осуществляется посредством административных методов и косвенных (экономических), среди которых финансам принадлежит решающая роль. Они являются одной из важнейших экономических категорий, отражающей экономические отношения в процессе создания и использования денежных средств.

Не для кого не секрет, что в наши дни Россия испытывает огромные трудности в экономике и, к сожалению, переживает кризис, из которого не видно выхода. Проблемы сферы финансов волнуют в нашей стране абсолютно всех, ведь эта тема напрямую связана с каждым из нас. Наше благосостояние напрямую зависит от ситуации в экономике России и мире в целом. В последние годы вопросами создания надежной финансовой системы и проведения государственной финансовой политики посвящается значительное количество публикаций, что говорит об актуальности данной темы.

Цель данной курсовой работы состоит в определении финансов, как инструмента регулирования экономики страны и межгосударственных отношений.

В тесной связи с поставленной целью, обозначены задачи, определяющие структуру и содержание курсовой работы:

- рассмотреть роль финансов в рыночной экономике;

- проанализировать влияние финансов на текущее положение экономики России;

Объект исследования – финансовая система РФ.

Основой курсовой работы послужили работы таких авторов, как Алексеева М.А., Волконского В.А., Гуриева С.М., Дребенцова К., Делягина М. Г., Ивантера В.В., Канторовича Г. Г., Кэмпбелл Р., Морозова A.A., Медокова A.A., Павлов В.С., Панфилова B.C., Поспелова И.Г., Усизима С., Дж. Фишер, Шапошника Д.В., Шмелева Н.П., Яковлева А.П. и др.

В качестве информационной и нормативно-правовой базы исследования использовались официальные документы Российской Федерации, а также соответствующие публикации в научной и периодической печати.

Выводы обосновывались статистическими данными, для решения поставленных задач применялись стандартные математико-статистические методы, факторный и сравнительный анализ, метод аналитических группировок.

Объем курсовой работы 38 страниц. Структурно она представлена введением, двумя главами, заключением и списком использованной литературы.

Глава 1. Финансы в рыночной экономике

1.1 Понятие финансов

Исследованию методологических проблем развития финансов, выяснению экономической сущности финансов посвятили свое внимание многие ведущие отечественные и зарубежные ученые-экономисты. Вместе с тем многие аспекты теории финансов недостаточно освещены еще и сегодня. Это связано с тем, что область финансов развивается параллельно с развитием мировой экономики.

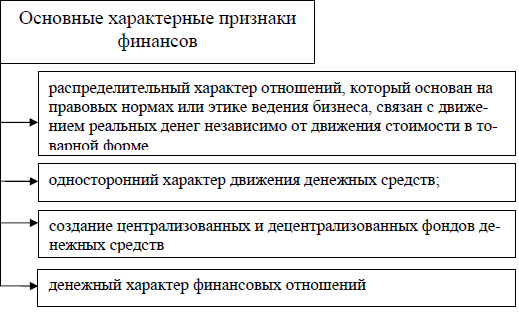

Фина́нсы (фр. finances — денежные средства) - совокупность экономических отношений, возникающих в процессе формирования, распределения и использования централизованных и децентрализованных фондов денежных средств. Обычно речь идёт о целевых фондах государства или хозяйствующих субъектов (предприятий).

Исторически первые финансовые отношения возникли с разделением общества на классы и появлением государства. В условиях рабовладельчества и феодализма финансы играли относительно незначительную роль в формировании денежных доходов государства, так как в указанных формациях господствовали натуральные отношения. Главными видами доходов государства в тот период были дань и грабежи покоренных народов, натуральные подати, сборы и различные трудовые повинности. Отличительной особенностью финансов в рассматриваемый период был их частноправовой принцип, поскольку казна государства была также и казной главы государства.

С развитием капиталистического способа производства расширялась сфера товарно-денежных отношений. Доходы и расходы государства отделились от казны. Доля натуральных отношений резко сократилась. Натуральные подати были заменены налогами в денежной форме. Возник общегосударственный фонд денежных средств - бюджет, которым глава государства не мог распоряжаться единолично.

Формирование и использование бюджета стали носить системный характер, то есть возникли системы государственных доходов и расходов с определенным составом, структурой и законодательным закреплением. Будучи связаны с формированием доходов и расходов государства, финансы становятся выразителями стоимостных (денежных) отношений.

Вместе с тем характерной чертой этого периода была узость финансовой системы: она состояла из одного звена - бюджетного, и количество финансовых отношений было ограничено. Все они были связаны с формированием и использованием бюджета.

Термин «финансы» произошел от латинского слова «finansia» - денежный платеж[1].

Таким образом понятие "финансы" неразрывно связано с деньгами и товарно-денежными отношениями. В условиях товарно-денежных отношений происходит непрерывный процесс движения денег, переход их от одного владельца к другому.

Обобщив существующие позиции, можно сформулировать следующее определение понятия финансов.

Финансы – это регулируемые в определенном правовом поле при помощи специальных методов, особых приемов и инструментария потоки средств, измеряемые в денежном эквиваленте, циркулирующих в национальной экономике через создаваемую на макро и микроуровне систему фондов и, в конечном счете, обеспечивающих осуществление процессов формирования, распределения, перераспределения ВВП, национального дохода и национального богатства и сопровождаются возникновением экономических отношений между всеми участниками этих процессов.

Деньги - это всеобщий эквивалент, с помощью которого прежде всего измеряются затраты труда ассоциированный производителей, а финансы - экономический инструмент распределения и перераспределения валового внутреннего продукта (ВВП) и национального дохода, орудие контроля за образованием и использованием фондов денежных средств[2]. Главное их назначение состоит в том, чтобы путем образования денежных доходов и фондов обеспечить не только потребности государства и предприятий в денежных средствах, но и контроль за расходованием финансовых ресурсов.

Не смотря на то что в быту слово «финансы» используется для обозначения денежных средств, это немного не так. Финансы носят денежный характер, но отличаются от них своими функциями. Обычно выделяют следующие функции финансов: распределительная, регулирующая и контрольная.

Сфера денежных отношений шире финансовых отношений. Финансы выражают только те денежные отношения, которые связаны с формированием и использованием фондов денежных средств субъектов хозяйствования и государства.

Финансы - это экономическая категория, а любая экономическая категория выражает определенные экономические отношения[3]. Финансовые отношения имеют целый ряд особенностей по сравнению с другими экономическими отношениями:

- денежные отношения;

- распределительные отношения;

- связаны с формированием и использованием фондом денежных средств государства и хозяйствующих субъектов.

Эти особенности позволили выделить финансовые отношения из общей массы экономических отношений.

Финансам присущи следующие общие черты.

- экономическая категория тесно связанная с процессом производства;

- они увязаны с товарно-денежными отношениями;

- являются денежной категорией;

- осуществляют распределение и перераспределение ВВП (валовой внутренний продукт) и НД (национальный доход);

- воплощаются в реальных денежных фондах, совокупность которых составляет финансовые ресурсы.

Итак, финансы - это совокупность денежных отношений, возникающих в процессе формирования, распределения и использования централизованных и децентрализованных фондов денежных средств в целях выполнения функций и задач государства.

1.2 Место и роль финансов в рыночной экономике

Финансы объективно необходимы, так как обусловлены потребностями общественного развития. Государство же может, учитывая объективную необходимость финансовых отношений, разрабатывать различные формы их использования: вводить или отменять различные виды платежей, изменять формы использования финансовых ресурсов и т.д. Государство не может создавать то, что объективно не подготовлено ходом общественного развития. Оно устанавливает только формы проявления объективно назревших экономических отношений.

Экономический строй любого государства основывается на объективных экономических законах.

Рыночная экономика - это экономика, основанная на отношениях, возникающих при купле-продаже товара на рынке[4]. В рыночных отношениях участвуют различные экономические субъекты (предприниматели) и юридические лица (хозяйствующие субъекты).

Под рынком понимаются социально-экономические условия реализации товара.

Рынок - это сфера проявления экономических отношений между производителями и потребителями товаров, между стоимостью и потребительной стоимостью товаров[5].

Деньги, выполняя свои функции средств обращения, являются посредниками между актом покупки и актом продажи, в этой функции деньги становятся капиталом.

Капитал - это деньги, пущенные в оборот и приносящие доходы от этого оборота[6].

Оборот денег - это вложение их в предпринимательство, передача в ссуду, сдача в наем.

Таким образом, деньги создают условия для появления финансов как самостоятельной сферы функционирования денежных отношений.

Финансы - система денежных отношений, выражающих формирование и использование денежных фондов в процессе их оборота[7].

Роль финансов в экономике можно свести к трем основным направлениям:

- Финансовое обеспечение потребностей расширенного производства.

- Финансовое регулирование экономических и социальных процессов.

- Финансовое стимулирование эффективного использования всех видов экономических ресурсов.

По своей роли в общественном производстве финансы включают в себя два звена:

- общественные финансы,

- финансы хозяйствующего субъекта.

Каждое звено выполняет свои задачи и ему соответствует особый финансовый аппарат, но вместе они образуют единую финансовую систему.

Регулирование экономики осуществляется через перераспределение финансовых ресурсов: достаточно выделить финансовые ресурсы и темпы развития отрасли или региона ускоряются или наоборот, прекращение финансирования может задушить любое производство.

Финансовое стимулирование эффективного использования всех экономических ресурсов осуществляется различными методами:

- через эффективное вложение финансовых ресурсов;

- создание поощрительных фондов (фонды потребления, фонды социальной сферы и др.);

- использование бюджетных стимулов (предоставление льгот при уплате налогов всегда носит стимулирующий характер, примером может служить освобождение от уплаты многих видов налогов сельских и фермерских хозяйств с целью обеспечения их роста и развития);

- использование финансовых санкций (штрафы, пени за несвоевременную уплату налогов, сокрытие доходов и имущества от налогообложения, непредставление налоговых деклараций и т. п.).

Финансы выражают денежные отношения, которые возникают между:

- предприятиями в процессе приобретения товарно-материальных ценностей, реализации продукции и услуг;

- предприятиями и вышестоящими организациями при создании централизованных фондов денежных средств и их распределений;

- государством и предприятиями при уплате или налогов в бюджетную систему и финансировании расходов;

- государством и гражданами при внесении или налогов и добровольных платежей;

- предприятиями, гражданами и внебюджетными фондами при внесении платежей и получении ресурсов;

- отдельными звеньями бюджетной системы;

- органами имущественного и личного страхования, предприятиями, населением при уплате страховых взносов и возмещении ущерба, при наступлении страхового случая;

- денежные отношения, опосредующие кругооборот фондов предприятий.

Финансы - неотъемлемое связующее звено между созданием и использованием национального дохода[8]. Финансы, воздействуя на производство, распределение и потребление, носят объективный характер.

Национальный доход— один из обобщающих показателей

экономического развития страны, вновь созданная в материальном производстве стоимость

Без участия финансов национальный доход не может быть распределен.

1.3 Функции и сущность финансов

Сущность финансов – это организация государством денежных отношений, в процессе которых создаются и используются денежные фонды. Финансы применяют как основное средство для косвенного влияния на воспроизводство материальных благ, производственных взаимоотношений и рабочей силы. Экономическая сущность финансов – это проведение анализа и получение результата относительно того, какие статьи доходов приносят государству финансовые средства, и на удовлетворение чьих потребностей они идут.

Сущность финансов, как и любой экономической категории, проявляется в их функциях.

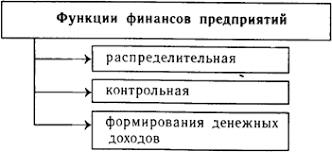

Финансы выполняют две основные функции: распределительную и контрольную. Эти функции осуществляются параллельно во времени, поскольку каждая финансовая операция включает распределение общественного продукта и национального дохода и контроль за этим распределением.

Распределительная функция финансов означает участие финансов в распределении и перераспределении ВВП и национального дохода. Через бюджет перераспределяется более половины национального дохода.

Основные доходы формируются при распределении национального дохода среди участников материального производства. Они делятся на две группы:

- зарплата рабочих, служащих, доходы фермеров, крестьян, занятых в сфере материального производства;

- доходы предприятий сферы материального производства.

Однако первичные доходы еще не образуют общественных денежных фондов, достаточных для развития приоритетных отраслей народного хозяйства, обеспечения обороноспособности страны, удовлетворение материальных и культурных потребностей населения. Необходимо дальнейшее распределение или перераспределение национального дохода, связанное:

- с межотраслевым и территориальным перераспределением средств в интересах наиболее эффективного и рационального использования доходов и накоплений предприятий и организаций;

- наличие наряду с непроизводственной сферой, в которой национальный доход не создается (просвещение, здравоохранение, социальное страхование и социальное обеспечение, управление);

- перераспределением доходов между различными социальными группами населения.

Перераспределение денежных средств осуществляется между сферами материального и нематериального производства, между отраслями, регионами и т.д. Можно привести много примеров такого перераспределения. Например, промышленные предприятия уплатили налоги в бюджет, а из бюджета эти средства выделены на финансирование АПК, произошло перераспределение денежных средств между отраслями. Другой пример: уплатили налоги московские предприятия, а денежные средства выделены на финансирование районов Крайнего Севера, произошло перераспределение денежных средств между регионами страны и т.д.

Контрольная функция проявляется в контроле за распределением ВВП по соответствующим фондам и расходованием их по целевому назначению.

Эта функция означает участие финансов в контроле за эффективным использованием всех видов экономических ресурсов. Контрольные функции выполняют многие финансовые органы: Счетная палата РФ, Контрольно-ревизионное управление и Казначейство Министерства финансов РФ; Государственный таможенный комитет; Министерство по налогам и сборам; Федеральная служба налоговой полиции; Федеральная комиссия по рынку ценных бумаг; Департамент страхового надзора Министерства финансов РФ; контрольно-ревизионные управления отраслевых министерств и ведомств; финансовые управления и финансовые отделы фирм; ревизионные комиссии в акционерных, кооперативных и общественных организациях; независимые аудиторские фирмы и т.д.

Благодаря контрольной функции финансов, общество знает о том, как складываются пропорции в распределении денежных средств, насколько своевременно финансовые ресурсы поступают в распоряжение разных субъектов хозяйствования, экономно и эффективно ли они ими используются и т.д.

Одна из важных задач финансового контроля - проверка точного соблюдения законодательства по финансовым вопросам, своевременности и полноты выполнения финансовых обязательств перед бюджетной системой, налоговой службой, банками, а также взаимных обязательств предприятий и организаций по расчетам и платежам.

Контрольная функция финансов проявляется также через многогранную деятельность финансовых органов.

Работники финансовой системы и налоговой службы осуществляют финансовый контроль в процессе финансового планирования, при исполнении доходной и расходной частей бюджетной системы. В условиях развития рыночных отношений направления контрольной работы, формы и методы финансового контроля существенно меняются.

Распределительная и контрольная функции - это две стороны одного и того же экономического процесса. Только в их единстве и тесном взаимодействии финансы могут проявить себя в качестве категории стоимостного распределения. В связи с этим становится возможным и необходимым контроль за обеспечением стоимостных и натурально-вещественных пропорций в процессе расширенного воспроизводства.

Финансы осуществляют контроль на всех стадиях создания, распределения и использования общественного продукта и национального дохода. Главное назначение контроля - способствовать наиболее рациональному использованию централизованных и децентрализованных фондов денежных средств с целью повышения эффективности общественного производства. Контрольная функция финансов проявляется во всей хозяйственной деятельности предприятий. Контроль рублем ведется за производственными и внепроизводственными затратами, соответствием этих затрат доходам, за формированием и использованием основных фондов и оборотных средств. Он действует на всех стадиях кругооборота средств, при финансировании и кредитовании, проведении безналичных расчетов, во взаимоотношениях с бюджетом и другими звеньями финансовой системы. С помощью контроля рублем оказывается воздействие на процесс реализации продукции, выполнение договоров поставок, рентабельность, прибыль, фондоотдачу, оборачиваемость оборотных средств. Финансовый контроль является деятельностью особых контролирующих органов. В зависимости от субъектов, осуществляющих финансовый контроль, он подразделяется на общегосударственный, ведомственный, внутрихозяйственный, общественный и независимый (аудиторский).

Общегосударственный (вневедомственный) финансовый контроль осуществляют органы государственной власти и управления (Президент и Правительство РФ, Федеральное собрание, Министерство финансов, Министерство по налогам и сборам и др.). Контролю подлежат объекты независимо от их ведомственной подчиненности. Общегосударственный финансовый контроль проводят также законодательные органы власти, финансовые, налоговые, кредитные учреждения, госкомитеты, министерства и ведомства, отделы местных органов власти. Важнейшей функцией законодательных органов является контроль за состоянием финансов, за расходованием государственных средств.

Ведомственный финансовый контроль осуществляют контрольно- ревизионные отделы министерств, ведомств. Они проверяют финансово- хозяйственную деятельность подведомственных предприятий и учреждений.

Внутрихозяйственный финансовый контроль проводят финансовые службы предприятий, учреждений (бухгалтерии, финансовые отделы). В их функции входит проверка производственной и финансовой деятельности предприятия и его структурных подразделений.

Общественный финансовый контроль осуществляют неправительственные организации. Объект контроля зависит от стоящих перед ними задач.

Независимый финансовый контроль (аудит) проводят аудиторские фирмы и службы. Объектом контроля является деятельность всех экономических субъектов.

В зависимости от сроков проведения финансовый контроль подразделяется на предварительный, текущий и последующий.

Предварительный финансовый контроль проводится на стадии составления, рассмотрения и утверждения финансовых планов предприятий, смет бюджетных организаций, кредитных и кассовых заявок, финансовых разделов бизнес-планов, проектов бюджетов и т.д.

Он предшествует осуществлению хозяйственных операций и призван не допускать нерационального расходования материальных, трудовых и финансовых ресурсов, тем самым предотвращая нанесение прямого или косвенного ущерба деятельности предприятия.

Текущий финансовый контроль осуществляется в процессе выполнения финансовых планов. Его задача - своевременный контроль правильности, законности и целесообразности произведенных расходов, полученных доходов, полноты и своевременности расчетов с бюджетом. Он проводится повседневно финансовыми службами с тем, чтобы своевременно обнаружить и установить допущенные ошибки.

Основные его задачи — выявление недостатков и упущений в использовании материальных, трудовых и финансовых ресурсов, возмещение нанесенного ущерба, привлечение к административной и материальной ответственности виновных лиц, принятие мер по предотвращению случаев нарушения финансовой дисциплины.

Механизм финансового контроля совершенствуется и развивается. Перед ним ставятся новые задачи, направленные на финансовое оздоровление экономики и совершенствование системы финансовых взаимосвязей в стране.

Итак, финансы представляют собой денежные отношения, которые являются следствием расформирования и перераспределения стоимости общественного валового продукта и доли национального богатства. Связано это с появлением денежной выручки у государства и остальных субъектов хозяйствования, и ее тратой на расширенное воспроизводство, удовлетворение различных нужд общества и материальное стимулирование рабочих.

Государство и субъекты хозяйствования нуждаются в финансах, так как они обеспечивают их деятельность. А условием работы финансов является присутствие денег.

1.4 Структуры финансовой системы и органы управления финансовой системой

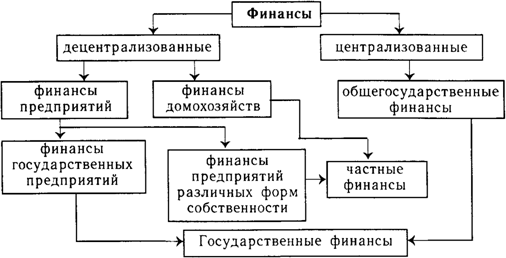

Финансовая система — это совокупность финансовых отношений, охватывающих формирование и использование первичных, производных и конечных денежных потоков.

Структуру финансовой системы можно рассматривать как совокупность сфер, звеньев, опосредствующих формирование и использование доходов и как систему финансовых учреждений.

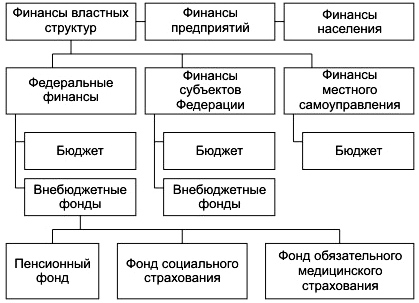

Государственный бюджет – основной финансовый план страны, утверждается законодательными органами власти, имеет силу закона.

Государственные финансы отражают экономические отношения по формированию и использованию централизованных фондов денежных средств, предназначенных для обеспечения выполнения государством его функций. Государственные финансы включают в себя государственный бюджет и государственные внебюджетные фонды. По своему материальному содержанию государственный бюджет - это централизованный фонд денежных средств государства. По социально-экономической сущности он представляет собой основной инструмент распределения и перераспределения ВНП и национального дохода государства.

Государственный бюджет выполняет следующие функции:

- перераспределительную (через государственный бюджет перераспределяется до 50% национального дохода страны);

- регулирующую (через госбюджет осуществляется регулирование темпов и пропорций развития экономики);

- стимулирующую (бюджетные, отношения имеют своей целью стимулирование эффективного использования всех экономических ресурсов и, в первую очередь, бюджетных средств);

- контрольную (через госбюджет осуществляется контроль за рациональным использованием финансовых ресурсов).

По уровню управления государственный бюджет подразделяется на федеральный бюджет и бюджеты субъектов РФ.

Федеральный бюджет - это республиканский бюджет РФ[9]. Бюджеты субъектов РФ включают республиканские бюджеты республик в составе РФ, бюджеты автономных областей и округов, областные бюджеты, бюджеты Москвы и Санкт-Петербурга. Местное самоуправление по Конституции РФ отделено от государственной системы управления.

Местные бюджеты - это окружные, городские, районные бюджеты, бюджеты поселков и сельских населенных пунктов; районные бюджеты в городах[10].

Государственные внебюджетные фонды - это форма аккумуляции и перераспределения денежных средств, используемых для удовлетворения социальных потребностей и дополнительного финансирования территориальных нужд[11]. Внебюджетные фонды создаются на федеральном и территориальном уровнях и имеют целевое назначение. Внебюджетные фонды включают в себя Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования и Фонд занятости населения.

Финансы юридических и физических лиц[12] - это совокупность экономических отношений по формированию и использованию денежных фондов организаций, предпринимателей, физических лиц, предназначенных для обеспечения процесса расширенного воспроизводства. Финансы юридических лиц делятся на две группы: финансы коммерческих и финансы некоммерческих организаций. В составе финансов физических лиц можно выделить финансы предпринимателей, не зарегистрированных в качестве юридических лиц, и финансы других физических лиц.

С возникновением государства формируются финансы властных структур.

Эти три звена и составляют финансовую систему.

Финансовая система - это система, которая представляет собой единое целое, все составные части этой системы тесно связаны между собой многочисленными видами экономических связей и отношений.

В совокупности все рассмотренные звенья финансовой структуры должны определенным образом управляться. Финансовая политика многоуровневая: на уровне государства, муниципальных и местных органов власти, хозяйствующих субъектов (корпораций, фирм, госпредприятий и др.).

Финансовая политика - это совокупность решений, принимаемых субъектами экономики в связи с получением и использованием денежных доходов.

Основные цели управления финансами и финансовой политики:

- снижение дефицита госбюджета до 3% ВВП;

- проведение эффективной налоговой политики (госдохода);

- использование финансов для регулирования экономики.

Финансовая система — совокупность финансов секторов экономики.

Особое место среди этих органов занимает Министерство финансов РФ, основными задачами которого являются:

- совершенствование бюджетной системы РФ и развитие бюджетного федерализма;

- разработка и реализация единой финансовой, бюджетной, налоговой и валютной политики РФ;

- концентрация финансовых ресурсов на приоритетных направлениях социально-экономического развития РФ;

- разработка и обеспечение исполнения федерального бюджета, составление отчета об исполнении федерального и консолидированного бюджета РФ;

- разработка и реализация программ государственных заимствований, управление внутренним и внешним долгом РФ;

- разработка и реализация единой политики в сфере развития финансовых рынков РФ; - участие в разработке и проведении единой политики в сфере формирования и использования государственных ресурсов драгоценных металлов и драгоценных камней;

- разработка единой методологии составления бюджетов всех уровней и отчетов об их исполнении;

- осуществление государственного финансового контроля;

- методологическое руководство бухгалтерским учетом, отчетностью и аудитом в РФ

Управление финансами включает в себя планирование финансов, организацию управления ими, стимулирование выполнения финансовых планов и финансовый контроль. Управление финансами осуществляется путем выработки финансовой политики и претворения ее в жизнь.

Начальной стадией управления финансами является составление финансовых планов, основной формой которых выступает бюджетирование. На макроуровне - это разработка проектов бюджетов (федеральных, региональных), на микроуровне - это составление организациями прогнозных балансов доходов и расходов, бухгалтерских балансов, балансов денежных потоков и т.д.

На макроуровне исполнение бюджетов возложено на Федеральное казначейство.

Оно предусматривает:

- зачисление доходов на единый счет федерального бюджета;

- распределение федеральных регулирующих налогов;

- возврат излишне уплаченных сумм доходов;

- учет доходов и составление отчетности о доходах.

Финансирование расходов федерального бюджета включает в себя:

- разрешение на осуществление платежа;

- осуществление платежа.

На микроуровне организация выполнения финансового плана означает управление активами и пассивами предприятия. Управление активами включает в себя управление внеоборотными (инвестициями в основные фонды и нематериальные активы, долгосрочные финансовые вложения) и оборотными активами (запасами и затратами, дебиторской задолженностью, денежными средствами и т.д.). Оперативное управление финансами предполагает принятие финансовых решений на основе соответствующей информации.

Необходимость выполнения финансовых планов требует стимулирования их реализации. В условиях рыночной экономики преобладают экономические методы стимулирования. Например, с целью сокращения дебиторской задолженности финансовый менеджер может использовать следующие меры:

- предоплату счетов;

- взаимозачетные операции;

- товарообменные (бартерные) операции;

- замену долга заемным обязательством с уплатой процентов;

- задаток;

- банковскую гарантию или поручительство;

- залог;

- цессию, т. е. уступку прав требования;

- факторинг - покупку специализированной финансовой компанией денежных требований поставщика к покупателю и их инкассацию;

- учет векселей и др.

Заключительной стадией процесса управления финансами является финансовый контроль. Основными формами финансового контроля являются предварительный, текущий и последующий контроль. Финансовый контроль за использованием бюджетных средств осуществляется на макроуровне Федеральным казначейством и Министерством финансов РФ - главными распорядителями и распорядителями бюджетных средств. Федеральное казначейство осуществляет контроль за ведением операций с бюджетными средствами участников бюджетного процесса, координирует работу других органов исполнительной власти в процессе осуществления финансового контроля. Министерство финансов РФ осуществляет внутренний контроль за использованием бюджетных средств, главными распорядителями, распорядителями и получателями бюджетных средств; за исполнением бюджетов субъектов РФ и местных бюджетов; за использованием юридическими лицами бюджетных кредитов, бюджетных ссуд и бюджетных инвестиций. Главные распорядители и распорядители бюджетных средств контролируют использование бюджетных средств их получателями в части их целевого использования и своевременного возвращения. На микроуровне финансовый контроль могут осуществлять контрольно-ревизионные управления Министерства финансов РФ и отраслевых министерств, ревизионные комиссии самих предприятии, независимые аудиторские фирмы и др..

Глава 2. Анализ финансового механизма и его элементы

2.1 Основные элементы финансового механизма

Финансовый механизм формирует системный подход к оптимизации затрат, выявлению резервов производства и снижению себестоимости продукции, росту прибыли и уровню рентабельности, повышению конкурентной позиции на рынке.

Финансовый механизм - совокупность форм и методов воздействия на субъекты и объекты финансового управления для достижения намеченных стратегических целей.

Он призван содействовать наиболее полной реализации финансами своих функций.

Элементами финансового механизма являются:

- Финансовые методы - способы воздействия финансовых отношений на хозяйственный процесс, формирование и использование денежных фондов. К финансовым методам относятся: финансовый учет; анализ; планирование; прогнозирование; финансовый контроль; финансовое регулирование; система расчетов; кредитование; налогообложение. Составным элементом являются специальные приемы финансового управления: кредиты и займы; процентные ставки.

- Финансовые рычаги представляют собой инструменты. Финансовые инструменты - документы, имеющие денежную стоимость, с помощью которых осуществляются операции на финансовом рынке. Финансовые инструменты подразделяются на первичные и вторичные. К первичным относятся: денежные средства, ценные бумаги, кредиторская и дебиторская задолженность по тек. Операциям. Вторичные финансовые инструменты – это фьючерсные контракты, финансовые опционы, форвардные контракты,свопы.

- Правовое обеспечение финансового управления составляет действующее законодательство, регулирующее предпринимательскую деятельность: законы, указы, постановления.

- Нормативное обеспечение (инструкции, нормативы, нормы,тарифные ставки и т.д.).

- Информационное обеспечение. Состоит из разного рода экономической, коммерческой и финансовой информации. Это подбор соответствующих информативных показателей, необходимых для осуществления эффективных управленческих решений финансовой деятельности.

Нормативно-правовое регулирование представляет собой регулирующее государственное начало в области финансовой политики и распространяется на налоговые взаимоотношения.

Определенный набор требований к организации финансов может содержать устав предприятия. Внутренними регуляторами могут являться установленные лимиты и нормативы, размеры тех или иных резервов и фондов, требования внутреннего контроля, положения учетной, налоговой и амортизационной политики.

В качестве основных финансовых методов выступают финансовое планирование, финансовый и управленческий учеты, регулирование, анализ и контроль. Создаваемые фонды в процессе финансово-хозяйственной деятельности совершают непрерывный кругооборот и материализуются во всевозможных активах. Тем самым финансовый механизм обеспечивает многофункциональную систему управления финансами.

Финансовые рычаги и стимулы представляют собой достаточно широкий набор инструментов воздействия как на само предприятие, так и на его контрагентов с целью более эффективного использования имеющихся ресурсов, выполнения требований платежной дисциплины. К ним относятся ставки налогов, пени, неустойки нормы амортизации, ставки процентов по кредитам и депозитам и т.п.

Финансовые показатели, нормативы, лимиты - элементы финансового механизма, позволяющие использовать те или иные методы, а также организовать хозяйственную деятельность на предприятии согласно установленной системе показателей и утвержденной базе.

Помимо перечисленных элементов, составляющих финансовый механизм предприятия, в финансовом менеджменте следует учитывать внешние рыночные регуляторы: курсы валют, уровень цен, различные индексы, отражающие общее состояние рынка и его конъюнктуру в отдельных сегментах, котировки финансовых инструментов на фондовом рынке и т.н. По мере становления рынка в нашей стране роль названных регуляторов будет возрастать, следовательно, будет возрастать их воздействие на финансовый механизм предприятия.

Эффективность финансового механизма обеспечивается только при условии активного использования всех финансовых категорий: выручки, прибыли, кредита, налогов и др.

2.2 Анализ финансового механизма в Российской Федерации

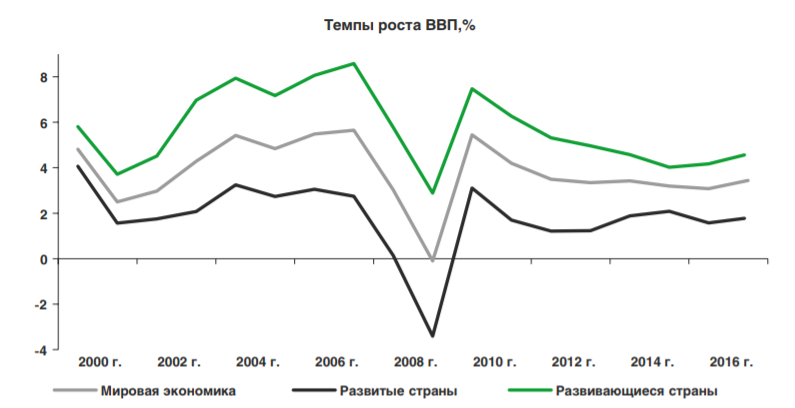

В 2017 году темпы мирового экономического роста превысили ожидания аналитиков. Восстановление началось еще во второй половине 2016 года, а в 2017 году оно ускорилось. В результате после минимальных с кризиса 2009 года темпов роста в 2016 году (3,2%) темп роста мирового ВВП в 2017 году, по оценке МВФ, составил 3,7%. При этом ускорение наблюдалось как в развитых, так и в развивающихся странах.

Сложившиеся внешнеэкономические условия для российской экономики также оказались более благоприятными, чем предполагалось ранее. В частности, по итогам 2017 года цена на нефть марки «Юралс» сложилась на уровне 53,0 долл. США/ барр., что превышает как оценки, заложенные в Федеральном законе от 19 декабря 2016 года № 415-ФЗ «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов» (40,0 долл. США/барр.), так и в его последующих редакциях (Федеральный закон от 1 июля 2017 года № 157-ФЗ «О внесении изменений в Федеральный закон «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов» – 45,6 долл. США/барр., в Федеральном законе от 14 ноября 2017 года № 326-ФЗ «О внесении изменений в Федеральный закон «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов» – 49,9 долл. США/барр).

Более благоприятная конъюнктура рынка нефти была обусловлена прежде всего действием в 2017 году соглашения о кооперации ОПЕК и ряда других стран, которое привело к сокращению избыточных запасов нефти. Во второй половине 2017 года дополнительную поддержку оказали: стагнация бурения в США и появление геополитической премии, связанной с угрозой сбоев поставок нефти (антикоррупционная программа в Саудовской Аравии, намерение Дональда Трампа пересмотреть ядерную сделку с Ираном, обвал добычи нефти в Венесуэле, а также природно-климатические факторы).

Повышению цен также способствовала спекулятивная активность отдельных участников рынка. В 2017 году наблюдалось значительное снижение чувствительности курса рубля к динамике цен на нефть, обусловленное проведением Минфином России операций по покупке валюты за счет дополнительных нефтегазовых доходов, формируемых в связи с превышением цен на нефть уровня 40 долл. США/барр. Несмотря на высокий разброс колебаний нефтяных котировок марки «Юралс» (от 43 до 66 долл. США/барр., или 50%), с момента запуска механизма в феврале 2017 года колебания курса рубля по отношению к доллару США сохранились в относительно узком диапазоне (от 56 до 61 рубля за доллар США, или 9%).

В 2017 году российская экономика перешла в фазу восстановительного роста после двух лет рецессии. Рост ВВП в 2017 году составил 1,5% после спада на 0,2% годом ранее, при этом наблюдаемое во втором полугодии 2017 года замедление темпов роста ВВП было весьма умеренным и носило скорее временный характер. Анализ динамики компонентов ВВП по элементам использования доходов показывает, что наблюдаемый в 2017 году рост экономики обеспечивался преимущественно расширением внутреннего спроса – как потребительского, так и инвестиционного.

Основной вклад в динамику ВВП внесли расходы на конечное потребление: после двух лет снижения в 2017 году показатель прибавил 2,3%, причем источником стало расширение потребительского спроса со стороны домохозяйств (+3,4% г/г).

На фоне роста реальной заработной платы (+3,5% г/г) и снижения уровня безработицы (среднегодовой уровень 5,2%), а также роста доступности кредитования (в том числе за счет реализации мер государственной поддержки – ипотека, автокредитование) население постепенно перешло от сберегательной модели поведения к оживлению потребительской активности.

Восстановление инвестиций происходило опережающими темпами благодаря снижению общей макроэкономической неопределенности, смягчению финансовых условий, а также значительному объему собственных средств, накопленных компаниями реального сектора. Рост валового накопления основного капитала в 2017 году составил 3,6% после 0,8% годом ранее. Изменение запасов материальных оборотных средств также внесло положительный вклад в динамику ВВП.

Существенный вклад в рост капитальных вложений внесли закупки машин и оборудования – как отечественного, так и зарубежного. Инвестиционный импорт из стран дальнего зарубежья на протяжении всего года сохранял высокие темпы роста. В результате импорт товаров вырос в реальном выражении на 17%, а отрицательный вклад импорта в динамику ВВП (-3,5 п.п.) превысил вклад экспорта (+1,4 п.п.). Проведение умеренно жесткой денежно-кредитной политики Банка России наряду с взвешенной бюджетной политикой позволили снизить инфляцию и инфляционные ожидания до рекордно низких уровней. Инфляция по итогам года достигла исторически минимального уровня в 2,5%.

В целях создания условий для повышения эффективности деятельности органов государственного (муниципального) финансового контроля и реализации результатов государственного (муниципального) финансового контроля подготовлен проект федерального закона «О внесении изменений в Бюджетный кодекс Российской Федерации в части совершенствования государственного (муниципального) финансового контроля, внутреннего финансового контроля и внутреннего финансового аудита» (далее – законопроект).

В настоящее время органы государственного (муниципального) финансового контроля имеют полномочия по контролю за соблюдением отдельных положений законодательства Российской Федерации, формально не являющихся нарушениями бюджетного законодательства. В этой связи законопроектом предлагается расширить предмет государственного (муниципального) финансового контроля и детализировать перечень объектов государственного (муниципального) финансового контроля относительно органов государственного (муниципального) финансового контроля федерального, регионального и муниципального уровней. Кроме того, законопроектом предусмотрено наделение органов государственного (муниципального) финансового контроля полномочиями по контролю за соблюдением положений законов (актов), определяющих расходные обязательства бюджетов.

В целях повышения результативности контрольной деятельности законопроект предусматривает норму, в соответствии с которой Правительство Российской Федерации устанавливает случаи и порядок принятия финансовым органом решения о применении бюджетных мер принуждения, решения об их изменении, отмене или решения об отказе в применении бюджетных мер принуждения.

Также предлагается приостановить до 2020 года положения о применении бюджетной меры принуждения в виде передачи уполномоченному по соответствующему бюджету части полномочий главного распорядителя, распорядителя и получателя бюджетных средств, так как исполнение указанных полномочий осуществляется в увязке с основной (отраслевой) деятельностью получателя бюджетных средств. Передача таких полномочий повлечет вмешательство лица, которому они переданы, в оперативную деятельность соответствующего государственного органа, учреждения.

В целях совершенствования законодательства об административных правонарушениях в части применения мер ответственности за совершение должностными лицами организаций государственного сектора нарушений, выраженных в несоблюдении ими порядка составления (формирования) и представления бюджетной, бухгалтерской (финансовой) отчетности, составления, утверждения и ведения казенными учреждениями бюджетных смет, формирования и представления сведений (документов), необходимых для осуществления бюджетного процесса, а также расширения перечня должностных лиц органов исполнительной власти, осуществляющих функции по контролю и надзору в финансово-бюджетной сфере, обладающих полномочиями рассматривать дела об административных правонарушениях, разработан и внесен в Правительство Российской Федерации проект федерального закона «О внесении изменений в отдельные статьи глав 15 и 23 Кодекса Российской Федерации об административных правонарушениях». Важным фактором, влияющим на эффективность контроля за использованием бюджетных средств, является стандартизация контрольной деятельности. Подзаконное правовое регулирование внутреннего государственного (муниципального) финансового контроля будет реализовано путем принятия финансовыми органами стандартов по осуществлению полномочий по внутреннему государственному (муниципальному) финансовому контролю.

В 2017 году в целях стандартизации процедур осуществления Федеральным казначейством внутреннего государственного финансового контроля в соответствии с пунктом 3 статьи 269.2 Бюджетного кодекса Российской Федерации были разработаны и утверждены: – приказ Минфина России от 29 декабря 2017 года № 268н «Об утверждении Стандарта осуществления Федеральным казначейством внутреннего государственного финансового контроля «Проверка предоставления из федерального бюджета и (или) использования субсидий федеральным бюджетным и автономным учреждениям»;– приказ Минфина России от 15 декабря 2017 года № 235н «Об утверждении Стандарта осуществления Федеральным казначейством внутреннего государственного финансового контроля «Проверка предоставления межбюджетных трансфертов из федерального бюджета, имеющих целевое назначение, и (или) их использования»; – приказ Минфина России от 29 декабря 2017 года № 269н «Об утверждении Стандарта осуществления Федеральным казначейством внутреннего государственного финансового контроля «Проверка бюджетной (бухгалтерской) отчетности».

В 2018 году планируется продолжить работу по стандартизации осуществления государственного (муниципального) финансового контроля, а также определению и регламентации процедур принятия решений о применении бюджетных мер принуждения и их исполнения[13].

Заключение

В заключение хотелось бы написать, что в нынешних условиях нашей экономики в тему финансов должно быть направлено максимум усилий. Ведь актуальность этой темы высока как никогда. Именно финансовое благосостояние волнует в наши дни каждого. Цены повышаются, а доход уменьшается.

Более тщательные изучения в области финансов позволит разрабатывать пути к финансовому оздоровление экономики и совершенствования финансовых взаимосвязей в России.

В наши дни проблемы финансового оздоровления волнуют абсолютно всех. Ведь то, что происходит в настоящее время в финансовой сфере очень тесно связано с личным благополучием каждого. Налоги, прибыль, социальное страхование, пенсии – вот что волнует граждан нашей страны и Министерство финансов. 31 октября 2018 года на сайте Минитерства было размещено письмо следующего содержания:

«Министерство финансов Российской Федерации в целях исполнения пункта 3.18 плана реализации государственной программы Российской Федерации "Развитие федеративных отношений и создание условий для эффективного и ответственного управления региональными и муниципальными финансами" на 2017 год и на плановый период 2018 и 2019 годов, утвержденного постановлением Правительства Российской Федерации от 18.05.2016 N 445, подготовило "Методические рекомендации органам исполнительной власти субъектов Российской Федерации и органам местного самоуправления, способствующие увеличению доходной базы бюджетов субъектов Российской Федерации и муниципальных образований" (далее - методические рекомендации).

Методические рекомендации содержат предложения по мерам, направленным на повышение эффективности администрирования доходов региональных и местных бюджетов, активизацию работы по выявлению потенциальных доходных источников бюджетов, развитие экономического и налогового потенциалов территорий, а также совершенствование подходов к межбюджетному регулированию на региональном и муниципальном уровнях, реализация которых органами исполнительной власти субъектов Российской Федерации и органами местного самоуправления будет способствовать увеличению доходной базы региональных и местных бюджетов.

Методические рекомендации размещены на официальном сайте Министерства финансов Российской Федерации в информационно-телекоммуникационной сети Интернет в разделе "Минфин России/Деятельность/Финансовые взаимоотношения с регионами и муниципальными образованиями/Методические материалы" для доступа неограниченного круга лиц.

Просим довести вышеуказанную информацию до руководителей финансовых органов муниципальных образований.»

Проблема ясна и предпринимаются попытки эти проблемы решить. И именно для этого нужно понимать сущность финансов, ведь от этого зависит четкое функционирование финансовой системы Российской Федерации.

Требуется улучшать финансовую систему для ее лучшего функционирования. А так же, повышать финансовое образование граждан, ведь эта тема касается каждого.

Список использованной литературы

- https://economics.studio/finansy-kredit/isuschnost-finansov-funktsii-56990.html

- https://studfiles.net/preview/4363370/page:5/

- https://studfiles.net/preview/4363370/page:5/

- Государственные и муниципальные финансы (Белоножко М.Л., 2014)

- ЛИТОВСКИХ А.М., ШЕВЧЕНКО И.К.. ФИНАНСЫ, ДЕНЕЖНОЕ ОБРАЩЕНИЕ И КРЕДИТ. УЧЕБНОЕ ПОСОБИЕ. ТАГАНРОГ: ИЗД-ВО ТРТУ,2003. 135С.. 2003

- http://ekonomika-student.com/news.php?readmore=273

- Мандражицкая Марина Владимировна. Финансы. Лекции. 2013. 2013

- https://ru.wikipedia.org

- https://works.doklad.ru/view/1bRmdWBIiBE/2.html

- Финансы, А.М. Ковалева.-Москва,2007г

- Финансы/ В.В.Ковалев-Москва,2003г.

- http://buh.bobrodobro.ru/34514

- https://www.minfin.ru/common/upload/library/2018/03/main/2018_19.03.18.pdf

- https://www.minfin.ru/ru/statistics/subbud.

- http://mirznanii.com/a/242283/byudzhetnaya-sistema-i-gosudarstvennyy-byudzhet-rf

- http://www.grandars.ru

-

https://studfiles.net/preview/4363370/page:5/ ↑

-

https://studfiles.net/preview/1492032/page:2/ ↑

-

Государственные и муниципальные финансы (Белоножко М.Л., 2014) ↑

-

http://ekonomika-student.com/news.php?readmore=273 ↑

-

http://ekonomika-student.com/news.php?readmore=273 ↑

-

http://ekonomika-student.com/news.php?readmore=273 ↑

-

http://ekonomika-student.com/news.php?readmore=273 ↑

-

https://works.doklad.ru/view/1bRmdWBIiBE/2.html ↑

-

http://mirznanii.com/a/242283/byudzhetnaya-sistema-i-gosudarstvennyy-byudzhet-rf ↑

-

http://mirznanii.com/a/242283/byudzhetnaya-sistema-i-gosudarstvennyy-byudzhet-rf ↑

-

http://mirznanii.com/a/242283/byudzhetnaya-sistema-i-gosudarstvennyy-byudzhet-rf ↑

-

http://mirznanii.com/a/242283/byudzhetnaya-sistema-i-gosudarstvennyy-byudzhet-rf ↑

-

https://www.minfin.ru/common/upload/library/2018/03/main/2018_19.03.18.pdf ↑

- Выбор стиля руководства в организации (ООО «Эгоист»)

- Государственный служащий – универсальный топ-менеджер (Направления совершенствования деятельности госслужащего в соответствии с тенденциями развития современного общества)

- Россия в системе международных кредитных отношений (Международный кредитный рынок в современных условиях. Участие современной России в международных кредитных отношениях)

- Финансовая политика и ее реализация в РФ (Содержание финансовой политики РФ. Реализация финансовой политики в России)

- Влияние кадровой стратегии на работу организации на рынке труда( Роль кадровой стратегии в формировании позитивного имиджа организации-работодателя)

- Управление процессом реализации изменений и нововведений (Финансирование инновационной деятельности предприятия)

- Страхование и его роль на финансовом рынке (Анализ динамики страхования в банковской сфере)

- Программное обеспечение управления проектами(Теоретические аспекты исследования программ управления проектами организации )

- Анализ эффективности формирования портфеля ценных бумаг коммерческого банка (ПАО «Сбербанк России»)

- Современные проблемы финансов предприятия (Теоретические аспекты финансов коммерческих предприятий)

- Процессор персонального компьютера. Назначение, функции, классификация процессора (Основное устройство обработки информации в компьютере)

- Система налогового учета (Особенности ведения налоговой отчетности)