Управление процессом реализации изменений и нововведений (Финансирование инновационной деятельности предприятия)

Содержание:

Введение

Современная действительность развития экономики для конкурентоспособности предприятия требует в значительной мере создавать, воспринимать изменения и внедрять нововведения (инновации).

Предприятие должно постоянно совершенствовать все сферы своей деятельности, вводя различные нововведения, в связи с наличием объективных внешних глобальных процессов.

Вступив в третье тысячелетие, руководители организаций понимают надобность технического и морального перевооружения предприятий. Ускоряющиеся изменения запросов покупателей, изменяющиеся требования к качеству, недолгие жизненные циклы продукции и увеличенные темпы ее обновления приводят к тому, что производственные программы предприятий должны стремительно перестраиваться.

Инновации делаются главным стратегическим показателем в развитии любого предприятия и экономики в целом. В соответствии с запросами рынка инновации должны принести прибыль компаниям. При решении вопросов о создании и внедрении новой техники и технологий необходимо учитывать вероятные экономические результаты ее применения.

Приоритет должен быть отдан формированию на основе активизации инновационной деятельности. Факторы инвестиции и производства являются средствами научно доказанной инновационной деятельности.

К инновациям относят все изменения (нововведения), которые впервые нашли применение на предприятии и приносят ему конкретную экономическую или социальную пользу. Предприятия должны постоянно совершенствовать все сферы своей деятельности, включая в свою деятельность различные новшества, из–за наличия объективных внешних глобальных процессов.

Главной причиной низкой конкурентоспособности заключается в низкой оценке факторов развития и итогов инновационной деятельности. В этой связи важное значение приобретает результативное применение инновационного потенциала, что во многом возможно обеспечено оценкой его уровня.

Актуальность темы. Успешное функционирование предприятия в современной системе хозяйствования во многом зависит от финансового состояния и эффективного использования финансовых ресурсов. В современной обстановке экономика предприятий результативно может развиваться только лишь на основе проведения в жизнь изменений и нововведений (инноваций). Несмотря на некоторые результаты в инновационном развитии организации, актуальной остается проблема структурного изменения производства, его диверсификация и конкурентоспособность продукции.

Цель курсовой работы – исследование особенностей управления процессом реализации изменений и нововведений.

Для достижения цели в работе поставлены следующие задачи:

- определить понятия изменений и нововведений и политику организации в отношении изменений;

- определить понятие, сущность, цели и задачи инновационной деятельности организации;

- определить основные принципы организации финансирования инновационной деятельности;

- определить основные предпосылки эффективного использования инновационного потенциала.

Глава 1. Теоретические основы управления изменениями и нововведениями

1.1 Понятие изменений и нововведений

Под изменениями и нововведениями в организационном поведении понимается процесс обновления (преобразования) организации, основанный на внедрении инноваций в организационные процессы. Актуальность изменений и нововведений обусловлена необходимостью адаптации организации к требованиям внешней и внутренней среды, к овладению новыми знаниями и технологиями, что особенно важно в условиях рыночной экономики. Объем знаний, которыми владеет человечество, удваивается примерно каждые пять-семь лет, соответственно этому удваивается и количество новых ситуаций, требующих адекватного решения. Это приводит к возрастанию важности задач управления преобразованиями. Незначительные корректировки основных параметров организационной среды (структура, задачи, процессы, персонал и др.) рекомендуется проводить в организации регулярно, крупные — с периодичностью один раз в четыре-пять лет. Цель изменений — осуществление прогрессивных преобразований для перевода организации в высокоэффективное состояние.

Причины организационных изменений и нововведений могут быть экономическими, идеологическими, организационными, информационными, кадровыми и др. Наиболее распространенными являются изменение внешних условий работы (действия конкурентов), появление прогрессивных технологий решения управленческих задач (автоматизация и компьютеризация), бюрократизация аппарата управления (увеличение управленческих расходов).

Диагностические признаки, определяющие необходимость изменений, могут быть прямыми и косвенными: ухудшение или стабилизация показателей эффективности работы организации, проигрыши в конкурентной борьбе, пассивность персонала, неаргументированный протест против любых инноваций, отсутствие процедуры отмены неэффективных управленческих решений, разрыв между формальными обязанностями персонала и его конкретной работой, высокая частота наказаний при отсутствии поощрений и др.

Нововведения можно разделить на 3 группы:

- технико-технологические (новые оборудования, приборы, технологические схемы и т.д.);

- продуктные (переход на выпуск новых изделий, материалов);

- социальные, к которым относится:

- экономические (новые материальные стимулы, показатели системы оплаты труда)

- организационно-управленческие (новые организационные структуры, формы организации труда, выработки решений, контроля за их выполнением и т.д.)

- собственно социальные, то есть целенаправленные изменения внутриколлективных отношений (выборность бригадиров, мастеров, новые формы гласности, воспитательной работы, как, например, наставничество, создание новых общественных органов и т.д.)

- правовые, главным образом выступающие как изменения в трудовом и хозяйственном законодательстве.

Иногда экономические, организационные, правовые нововведения объединяются понятием «управленческие».

Классификация изменений и нововведений:

- по организации проведения:

- запланированные

- незапланированные;

- по срокам:

- краткосрочные

- долгосрочные;

- по отношению персонала:

- повышающие эффективность работы персонала;

- повышающие квалификацию работников;

- направленные на улучшение климата, повышение удовлетворенности трудом и др.

По способу осуществления следует различать нововведения:

- экспериментальные, то есть проходящие стадию апробации, проверки;

- прямые, реализуемые без экспериментов.

По объему:

- точечные (правила);

- системные (технологические и организационные системы);

- стратегические (принципы производства и управления).

По назначению:

- направленные на: эффективность производства;

- улучшение условий труда;

- обогащение содержания труда;

- повышение управляемости организации;

- повышение качества продукции.

Возможные положительные воздействия нововведений:

- снижение издержек;

- снижение вредности труда;

- повышение квалификации и др.

- Возможные отрицательные воздействия нововведений:

- финансовые затраты на их проведение;

- снижение эффективности работы на начальном этапе;

- социальная напряженность и др.

Для успешного осуществления преобразования необходимо анализировать их причины, объекты, положительные и отрицательные стороны, четко формулировать цели и только затем проводить изменения.

Любые нововведения как определенные изменения в трудовом процессе неизбежны, поскольку обусловлены, главным образом, объективными факторами. Вместе с тем необходимо подчеркнуть, что реорганизация не самоцель, а средство реализации новых задач и направлений деятельности.

Реорганизация предприятия может осуществляться в различных формах: слияние, присоединение, разделение, выделение, преобразование, сокращение, перепрофилирование. При каждом из указанных видов происходит соответствующая перестройка системы управления, которая влечет за собой изменения в структуре, технологиях, кадрах, организационной культуре и других существенных параметрах функционирования организации.

Приоритетной целью изменений и нововведений следует считать достижение более высоких результатов, освоение передовых средств и приемов труда, устранение рутинных операций, осуществление прогрессивных изменений в системе управления.

1.2 Политика организации в отношении изменений

Управление изменениями в организации следует рассматривать в двух аспектах: тактическом и стратегическом. С тактической точки зрения управление изменениями означает возможность провести их в адекватные сроки, достичь поставленных целей, снизить сопротивление изменениям, повысить к ним адаптацию работников. В стратегическом контексте управление изменениями означает включение постоянных изменений в практику управления настолько, чтобы они стали привычными и ожидаемыми для всего персонала организации, а их временное отсутствие вызывало бы тревогу и беспокойство. Именно обеспечение стратегического управления изменениями может привести к существенному повышению конкурентоспособности организации.

Управление изменениями может быть реализовано на основе двух принципиальных подходов:

Реактивный подход — позволяет реагировать на происходящие события, адаптироваться к переменам, смягчать их последствия. При этом имеет место временной интервал отставания внутренних изменений в ответ на внешние воздействия, что может привести к потере конкурентных позиций организации.

Проактивный (превентивный) подход — дает возможность предвидеть события во внешней среде, опережать их и самим инициировать перемены. В этом случае роль менеджера заключается в проведении постоянных организационных изменений, позволяющих правлять самой «судьбой» организации. Такой подход позволяет кардинально управлять изменениями.

Изменения по периодичности делят на разовые и многоступенчатые; по отношению персонала — на положительно воспринимаемые большинством персонала и отрицательно воспринимаемые.

Основными объектами организационных изменений и нововведений являются:

- цели деятельности персонала и организации в целом;

- структура управления организацией;

- технология и задачи трудовой деятельности персонала;

- состав персонала.

Одной из составляющих частей внедрения нововведений является освоение организацией новой идеи. Автору идеи необходимо:

- выявить заинтересованность группы в этой идее, включая последствия нововведения для группы, размер группы, разброс мнений в пределах группы и т.д.;

- разработать стратегию достижения поставленной цели;

- определить альтернативные стратегии;

- окончательно выбрать стратегию действия;

- составить конкретный детализированный план действий.

Людям свойственно настороженно-негативное отношение ко всем изменениям, так как нововведение обычно представляет потенциальную угрозу привычкам, образу мышления, статусу и т.д. Выделяют три вида потенциальных угроз при осуществлении нововведений:

- экономические (снижение уровня дохода или его уменьшение в будущем);

- психологические (ощущение неопределенности при изменении требований, обязанностей, методов работы);

- социально-психологические (утрата престижа, потеря статуса и т.д.).

При нововведении организация работы с людьми осуществляется в соответствии с принципами:

- информирования о существе проблемы;

- предварительной оценки (информирование на подготовительной стадии о необходимых усилиях, прогнозируемых трудностях, проблемах);

- инициативы снизу (необходимо распределять ответственность за успешность внедрения на всех уровнях);

- индивидуальной компенсации (переобучение, психологический тренинг и т.д.).

Выделяют следующие типы людей по их отношению к нововведению:

Новаторы — люди, для которых характерен постоянный поиск возможностей усовершенствовать что-либо. Энтузиасты — люди, которые принимают новое независимо от степени его проработки и обоснованности. Рационалисты — принимают новые идеи только после тщательного анализа их полезности, оценки трудности и возможности использования нововведений.

Нейтралы — люди, не склонные верить на слово полезному предложению.

Скептики — люди, способные стать хорошими контролерами проектов и предложений, но тормозящие нововведения.

Консерваторы — люди, которые критически относятся ко всему, что не проверено опытом.

Ретрограды — люди, автоматически отрицающие все новое.

Варианты политики внедрения нововведений в коллективе

Директивная политика. Суть ее сводится к тому, что нововведения проводятся менеджером без привлечения членов коллектива. Целью такой политики являются быстрые изменения в условиях кризисной ситуации, и члены коллектива вынуждены будут смириться с изменениями в силу их неизбежности.

Политика переговоров. Менеджер является инициатором нововведения; он проводит переговоры с коллективом, при которых возможны частичные уступки и взаимные соглашения. Члены коллектива могут высказать свое мнение и понимание сути нововведений.

Политика достижения общих целей. Суть ее состоит в том, что менеджеры, привлекая консультантов — специалистов в области менеджмента, не только получают согласие коллектива на внедрение нововведений, но и ставят перед каждым членом организации цели внедрения нововведения, определяя их ответственность за достижение целей, как личных: так и всей организации.

Аналитическая политика. Менеджер привлекает специалистов-экспертов, которые изучают проблему, собирают информацию, анализируют ее и разрабатывают оптимальные решения, не привлекая коллектив работников и не учитывая их личные проблемы.

Политика проб и ошибок. Менеджер не может определить проблему достаточно четко. К внедрению нововведений привлекаются группы работников, которые пробуют подходы к решению проблемы и учатся на своих ошибках.

Глава 2. Управление инновациями в организации

2.1 Понятие, сущность, цели и задачи инновационной деятельности организации

Инновационная деятельность, которая наблюдается во всём мире с середины двадцатого века, определила начало научно-технической революции, приведшая к внедрению новых технологий в процессы управления, производства и к использованию новейших видов энергии и материалов.

Установление конкретных аспектов, которые характеризуют сущность любых понятий, становится исходным моментом при формулировании цели, структуры и объёмов дальнейших исследований. Поэтому сущности понятия «инновация» уделяется огромное внимание, в свою очередь которое должно отвечать ряду требований.

«Инновация» – термин, который активно используется в переходный период в экономике самостоятельно и для обозначения некоторых родственных понятий, таких как «инновационная деятельность» «новшества», «инновационные процессы».

Впервые наиболее полное описание инновационного процесса ввел в экономику, как науку Й. Шумпетер в своей работе «Теория экономического развития» (1911 г.). Тогда еще не говорили об инновациях, а речь вели о некоторых новых сочетаниях изменения в развитии. Й. Шумпетером выделено пять типичных модификаций, т.е. изменений: [45]

- использование новейшей техники, новейших технологических процессов или новейшего рыночного обеспечения на производстве (купля — продажа);

- внедрение новой продукции с обновлёнными или новыми свойствами;

- использование новейшего сырья;

- изменение при организации производства, а также и материально-технического обеспечения;

- образование и появление дополнительных рынков сбыта продукции и услуг.

Позднее, уже в 30-е годы, Й. Шумпетер ввел понятие инновации, рассматривая его как изменения с целью внедрения или использования новейших видов товаров для потребителя, новейших производственных и транспортных средств, рынков и форматы организации в промышленности.

Зарубежными учеными инновации определяются следующим образом:

Б. Твисс определяет инновацию как процессы, в которых изобретения или идеи приобретают экономическое содержание. [41]

Б. Санто считал, что, инновация – это такие общественно-технико- экономические процессы, которые через практическое применение идей и изобретений ведёт к созданию улучшенной по своим свойствам продукции, технологий, а в случае, когда инновации ориентированы на прибыль и экономическую выгоду, её возникновение на рынке возможно принесёт добавочный доход. [40]

Советские ученые, в частности В.Д. Грибов и В.П. Грузинов определяли инновацию как использование нововведений в виде новейших технологий, новейшей продукции и услуг, новейших форм организации труда и производства, управления и обслуживания. [18]

П.Н. Завлин, А.К. Казанцев, Л.Э. Миндели определяют, что инновации–это использование в различных сферах деятельности общества результата интеллектуальной деятельности, которая направлена на усовершенствование процессов деятельности или его результата. [21]

Р.А. Фатхутдинов определил инновации как конечные результаты внедрения новшеств для изменения объектов управления и получения положительного эффекта в экономике, социальной сфере, экологии, научно-технических процессах. [42]

При соответствии с международными стандартами инновации определяются как конечные результаты инновационной деятельности, воплощенные в виде новых или усовершенствованных продуктах, внедренные на рынке, новых или усовершенствованных технологических процессов, используемые в практической деятельности, или в новых подходах к социальным услугам.

Так, в настоящее время в научных литературных изданиях нет общепринятых определений инновации. Инновация может быть и материальна (вещь, предмет), и нематериальна (идея, процесс), скорее абстрактное, но достаточно точное определение инновации – это нечто совершенно – качественно новое применимо к конкретным ситуациям, что возможно к использованию, если это будет осознано.

Несмотря на его абстрактность, данное определение включило три очень важных момента:

- инновация – новое явление в обществе людей;

- инновация – осознаваемые человеком новое явление;

- инновация – это новое используемое явление.

Таким образом, можно считать, что инновация – конечный результат при внедрении новшеств с целью изменения объектов управления и получения эффекта в области экономики, в социальной области, в экологии, в научно-технической сфере. Под новшеством понимают оформленные результаты фундаментальных или прикладных исследований, при разработке экспериментальных работ в любой сфере деятельности при повышении ее эффективности. Новшества может оформляться как открытие, изобретение, патент, товарный знак, рационализаторское предложение и так далее.

Под инновационной деятельностью – принято понимать практическое использование интеллектуального потенциала и инновационно-научного в массовом производстве для получения новых продуктов, удовлетворяющие потребительский спрос в новых конкурентоспособных товарах или услугах. Результат инновационной деятельности это инновации.

Инновационная деятельность предприятий направлена на применение результатов научно-исследовательских и опытно-конструкторских разработок для получения и увеличения прибыли на основе обновления и расширения номенклатуры выпущенной продукции (услуг, товаров) и улучшения качества, совершенствования технологий их изготовления, а также организации производства.

В понимании инновационной деятельности как и в понимании «инновация» выделяют несколько подходов:

- Предпринимательский подход, который характеризует включение в инновационный процесс коммерческой деятельности, связанный с реализацией выпускаемой продукции потребителям. Под инновационной деятельностью подразумевается «процесс создания нового товара от формирования его идеи до освоения производством, выпуска, реализации и получения коммерческого эффекта» (И. Курнышева, Д. Сулейменов). [31]

- Креативно-функциональный взгляд, представителями которого относят Н.И. Лапина, А.И. Пригожина, Б.В. Сазонова, В.С. Толстого и других. [40] Инновационную деятельность эти исследователи рассматривали как один из нескольких видов продуктивной творческой деятельности, под которой они понимают деятельность, которая связана с разработкой новых целей или достижения уже имеющихся целей, но с помощью новых средств. [30]

- Философский подход, который под инновационной деятельностью подразумевает «процесс, объединяющий науку, технику, экономику, предпринимательство и управление» (В.П. Логинов, А.С. Кулагин). [30]

Субъекты инновационной деятельности это – инновационные предприятия различной формы собственности, их инвесторы; владельцы интеллектуальной собственности; посредники инновационных процессов; государственные органы и органы местного самоуправления; различные общественные организации.

Инновационная деятельность характеризуется ускорением темпа создания новшеств, их распространение, что содействует расширению и углублению структурных продвижений в экономике, увеличению границ рынка и удовлетворению возникающих и существующих потребностей.

Новизна может быть:

- относительной,

- абсолютной

- частной.

При абсолютной новизне обычно отсутствует аналог данному новшеству.

При относительной новизне – это новшество, которое ранее уже применялось другими предприятиями, но впервые применяется в данной организации.

При частичной новизне принято подразумевать обновление некоторых элементов изделия или одного элемента (процесса) или его модификацию.

Экономическое достоинство всех нововведений заключается в том, что полученная выгода при внедрении превышает некоторые издержки на создание продукта (услуги). С того момента как принято к распространению новшество, оно становится инновацией. Только в этом случае различные изобретения, идеи, новые услуги, новая продукция получают популярность и признание потребителя, и только в новом качестве они станут инновациями. В ходе этого процесса идея или изобретение наполняется экономическим содержанием, новшество становится товаром и может выступить как товар на рынке.

Время от зарождения идеи и до снятия с производства осуществлённого на её основе инновационного продукта принято называть жизненным циклом инноваций. [10] Жизненный цикл инноваций охватывает четыре взаимосвязанных последовательных этапа:

- фундаментальные научные исследования,

- экспериментальные и прикладные разработки,

- опытное производство,

- коммерциализация новшеств.

Таким образом, деятельность, связанная с инновациями в организации представляется в виде инновационного процесса, который объединяет процесс создания и реализацию новшеств. Стадии инновационного процесса представлены на Рисунке 1. [44]

Поиск и оценка идеи

Составление бизнес-плана

Разработка продукции

Производство новой продукции

Сбыт продукции

Рисунок 1. Стадии инновационного процесса

Все стадии в инновационном процессе взаимосвязаны, поэтому, необходимо на первых стадиях тщательно обдумывать воплощение всех последующих стадий.

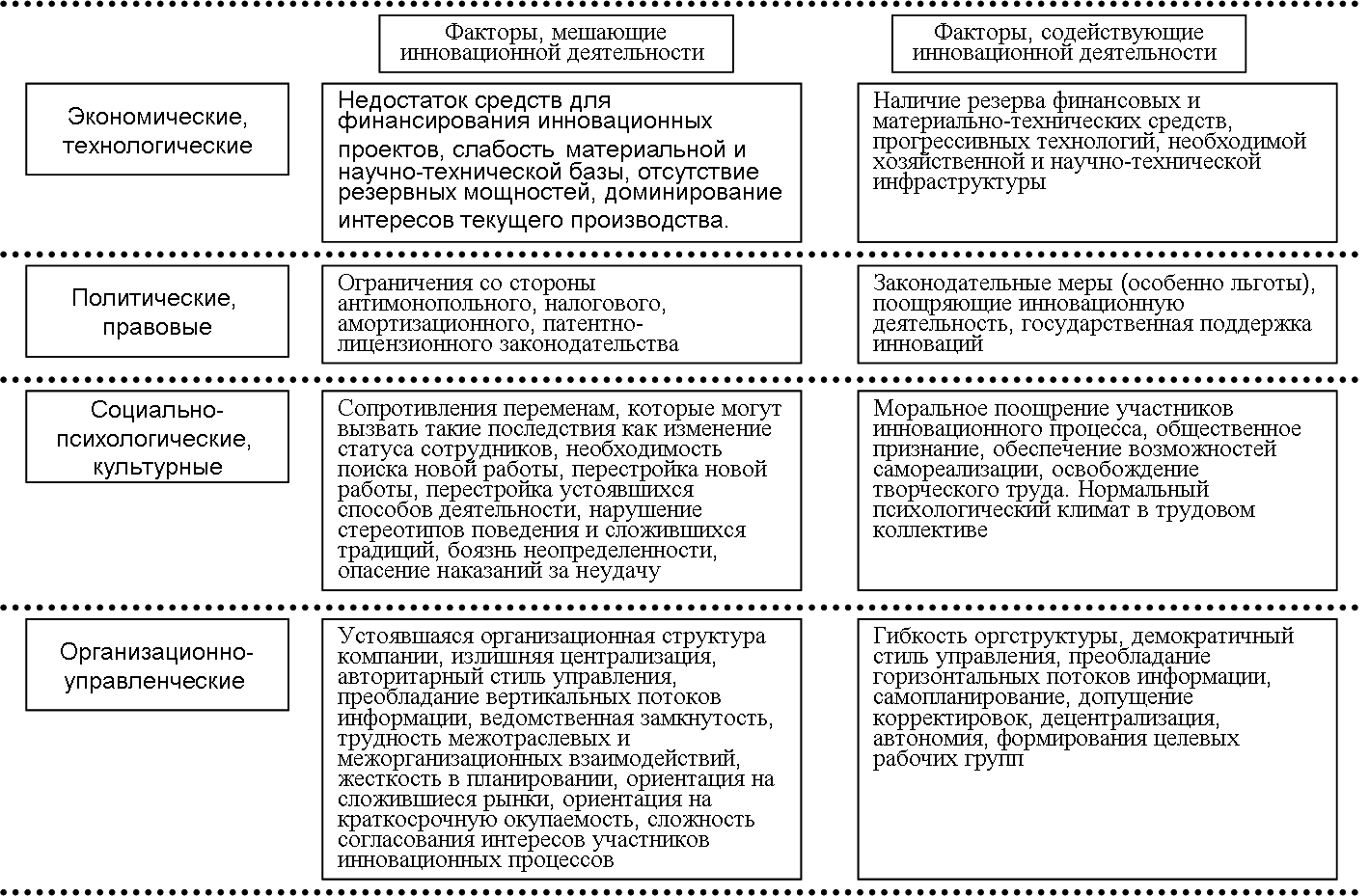

Рисунок 2. Факторы и их влияние на инновационную деятельность

При внедрении инноваций в практику предпринимательской деятельности, важно знать, какие именно факторы могут замедлить или активизировать инновационный процесс. Основные факторы, которые влияют на развитие инновационного процесса, указаны на рисунке 2.

Инновационная деятельность организации по разработке, освоению, внедрению и коммерциализации нововведений должна включать:

- проведение научно-исследовательских и опытно-конструкторских разработок (НИОКР) по разработке идеи новшества, проведение лабораторных исследований, изготовление лабораторных образцов нового продукта, видов новой техники, новых изделий и конструкций;

- подбор необходимого сырья, материалов для выпуска новых видов продукции;

- разработку технологии при изготовлении новой продукции;

- проектирование, изготовление, испытание и освоение образцов новой техники, необходимой для изготовления продукции;

- разработку, внедрение новых организационно-управленческих решений, которые направлены на реализацию новшеств;

- исследование, разработку или покупку необходимых информационных ресурсов, информационного обеспечения инноваций;

- подготовку, переквалификацию, обучение, или иной способ подбора персонала, требуемого для проведения научно-исследовательских и опытно-конструкторских разработок (НИОКР);

- приобретение необходимой документации или проведение работ по патентованию, лицензированию, приобретению ноу-хау;

- организацию и проведение маркетинговых обследований по продвижению нововведений и т.д.

2.2 Форма управления инновационной деятельностью

Понятие «инновационный процесс» включает в себя следующие моменты.

1. Форма управления инновационной деятельностью на промышленном предприятии, в НИИ и КБ.

2. Процесс реализации инновационного проекта.

3. Разработка полного комплекта технической и экономической документации.

Процесс реализации инноваций предполагает выполнение в определённой последовательности научных, технологических, производственных, организационных и коммерческих работ, приводящих к увеличению прибыли предприятия за счёт повышения производительности труда и оборудования, сокращения издержек производства и повышения качества выпускаемой продукции.

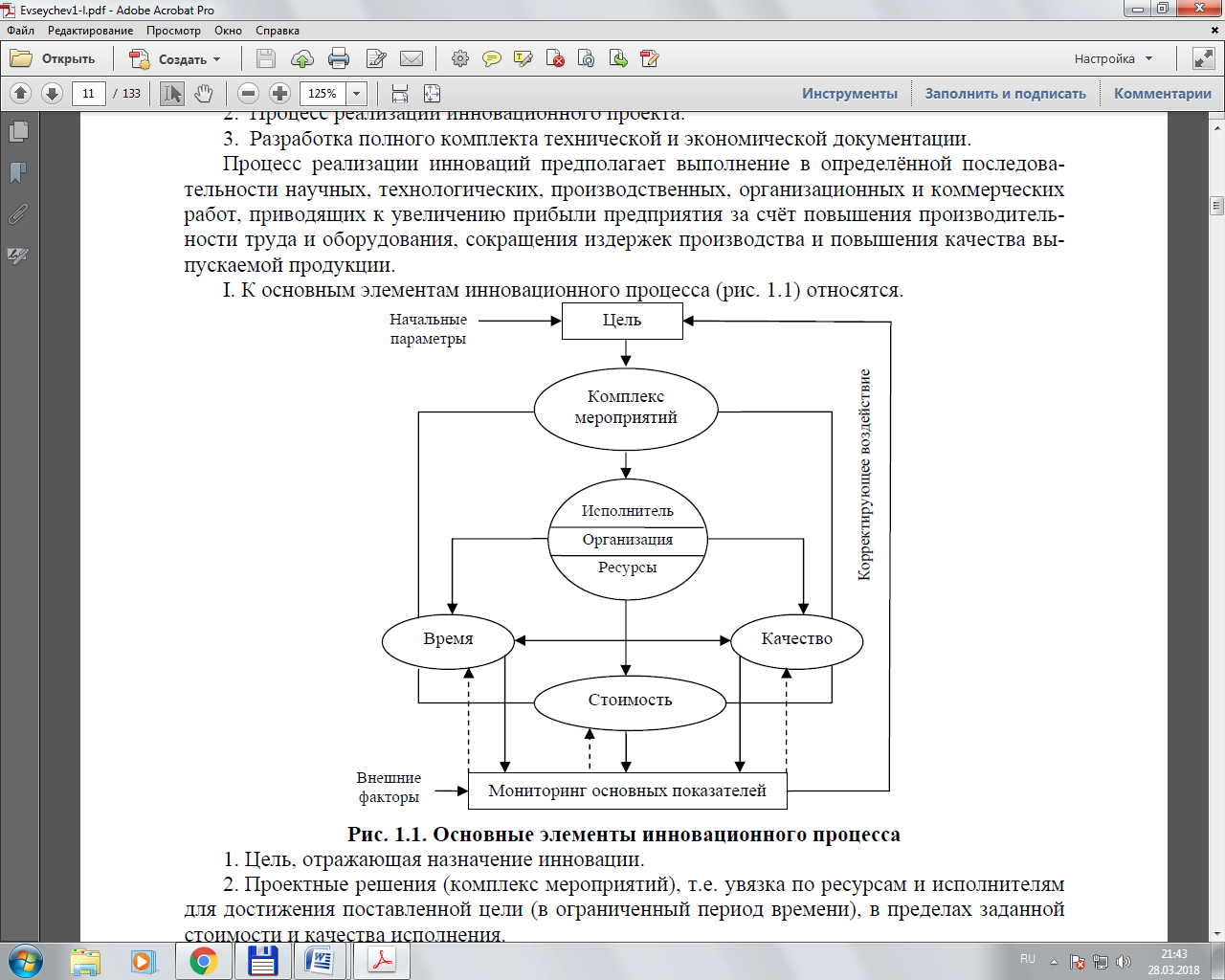

К основным элементам инновационного процесса (рис. 3) относятся.

Рисунок 3. Основные элементы инновационного процесса

1. Цель, отражающая назначение инновации.

2. Проектные решения (комплекс мероприятий), т.е. увязка по ресурсам и исполнителям для достижения поставленной цели (в ограниченный период времени), в пределах заданной стоимости и качества исполнения.

3. Показатели, характеризующие экономическую эффективность.

Инновационные процессы включают:

а) системный подход к решению конкретной задачи реализации инноваций;

б) непрерывное (сквозное) управление процессами создания, освоения производства и потребления инноваций;

в) выбор наиболее эффективной реализации инноваций;

г) сбалансированность ресурсов;

д) координацию и оперативное управление разработкой и внедрением сложных технических решений (систем).

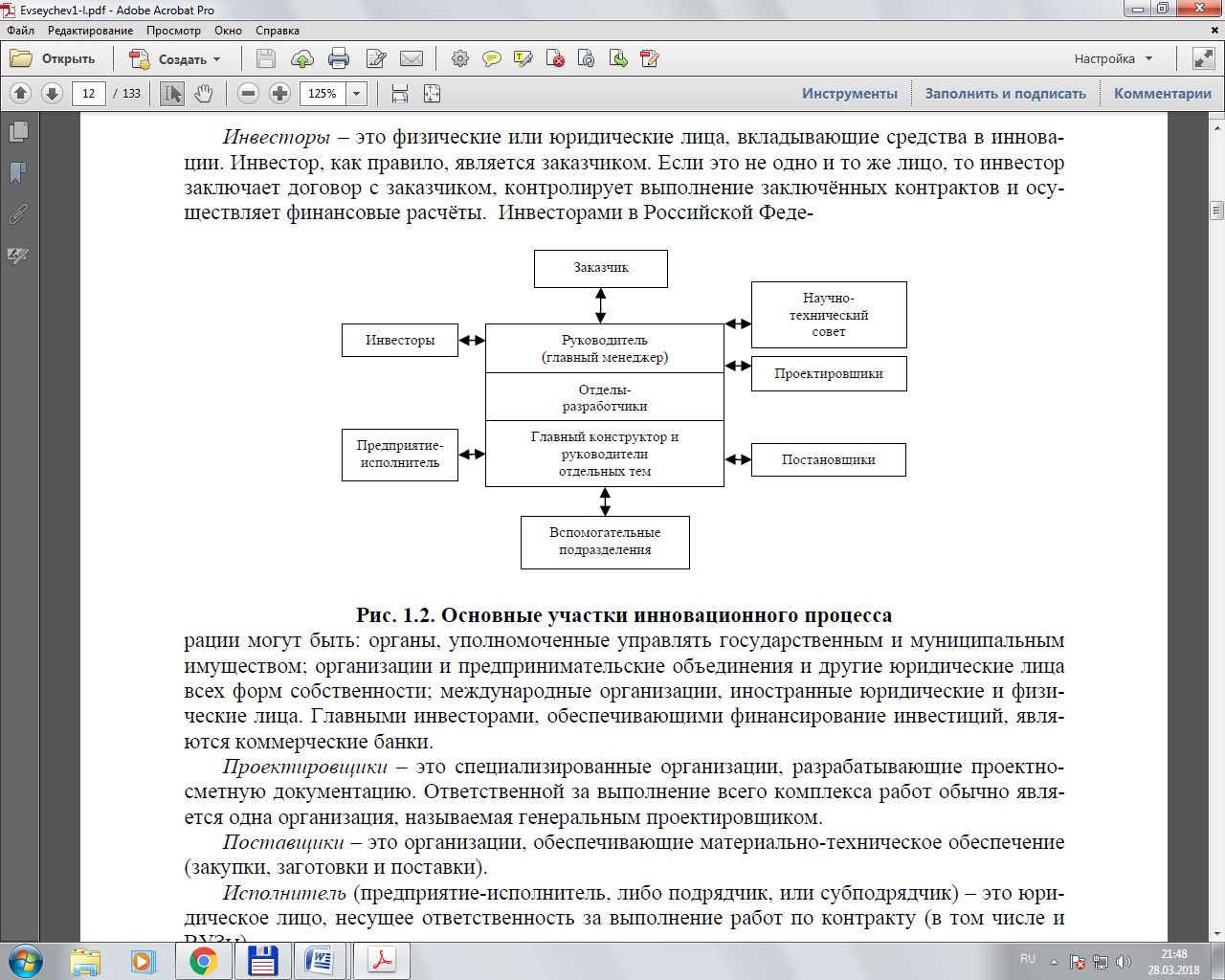

Основные участки инновационного процесса.

Схема основных участков приведена на рис. 4.

Рисунок 4. Основные участки инновационного процесса

Заказчик – будущий владелец и пользователь результатов инновационного процесса.

Инвесторы – это физические или юридические лица, вкладывающие средства в инновации. Инвестор, как правило, является заказчиком. Если это не одно и то же лицо, то инвестор заключает договор с заказчиком, контролирует выполнение заключённых контрактов и осуществляет финансовые расчёты. Инвесторами в Российской Феде рации могут быть: органы, уполномоченные управлять государственным и муниципальным имуществом; организации и предпринимательские объединения и другие юридические лица всех форм собственности; международные организации, иностранные юридические и физические лица. Главными инвесторами, обеспечивающими финансирование инвестиций, являются коммерческие банки.

Проектировщики – это специализированные организации, разрабатывающие проектно-сметную документацию. Ответственной за выполнение всего комплекса работ обычно является одна организация, называемая генеральным проектировщиком.

Поставщики – это организации, обеспечивающие материально-техническое обеспечение (закупки, заготовки и поставки).

Исполнитель (предприятие-исполнитель, либо подрядчик, или субподрядчик) – это юридическое лицо, несущее ответственность за выполнение работ по контракту (в том числе и ВУЗы).

Научно-технические советы (НТС) – это ведущие специалисты по тематическим направлениям, ответственные за выбор научно-технических решений, уровень их реализации, полноту и комплексность мероприятий для достижения поставленных целей, и организующие конкурсный отбор исполнителей, а также техническую экспертизу полученных результатов.

Руководитель (главный менеджер) – это юридическое лицо, которому заказчик делегирует полномочия по руководству работами: планирование, контроль и координация работ.

Конкретный состав полномочий руководителя определяется контрактом с заказчиком.

Главные конструкторы (руководители тем) – это специфическая организационная структура, возглавляемая руководителем (главным менеджером) и создаваемая на период реализации инновации с целью эффективного достижения его целей. Они являются основными разработчиками. Для выполнения части своих функций разработчик может привлекать специализированные организации.

Вспомогательные подразделения – это организации различных форм собственности, содействующие основным участникам инноваций для выполнения вспомогательных функций и образующие вместе с ними инфраструктуру инновационного предпринимательства.

К поддерживающим структурам относятся: инновационные центры (инкубаторы), фонды поддержки НТ–программ, консалтинговые фирмы, органы независимой экспертизы, патентно-лицензированные и аудиторские фирмы, а также выставочные центры и торгово-промышленные палаты.

С позиций функционального подхода к управлению инновациями процессы управления заключаются в реализации функций, т.е. обязанностей, прав и ответственности.

Принцип управления инновационным процессом (классификация) (рис. 5).

1. Принцип селективного управления, т.е. выбор и реализация самых приоритетных задач.

2. Принцип полноты цикла управления.

3. Принцип этапности.

4. Принцип иерархической организации.

5. Принцип многовариантности при выработке управленческих решений.

Инновационные процессы проходят под сильным воздействием неопределённости, требующей альтернативных способов её преодоления, например, разный состав исполнителей, разная стоимость разработки и длительность выполнения работ, а также мотивация.

6. Принцип системности.

7. Принцип комплексности.

8. Принцип обеспеченности (или сбалансированности) всеми необходимыми ресурсами:

финансовыми, информационными, материальными и трудовыми.

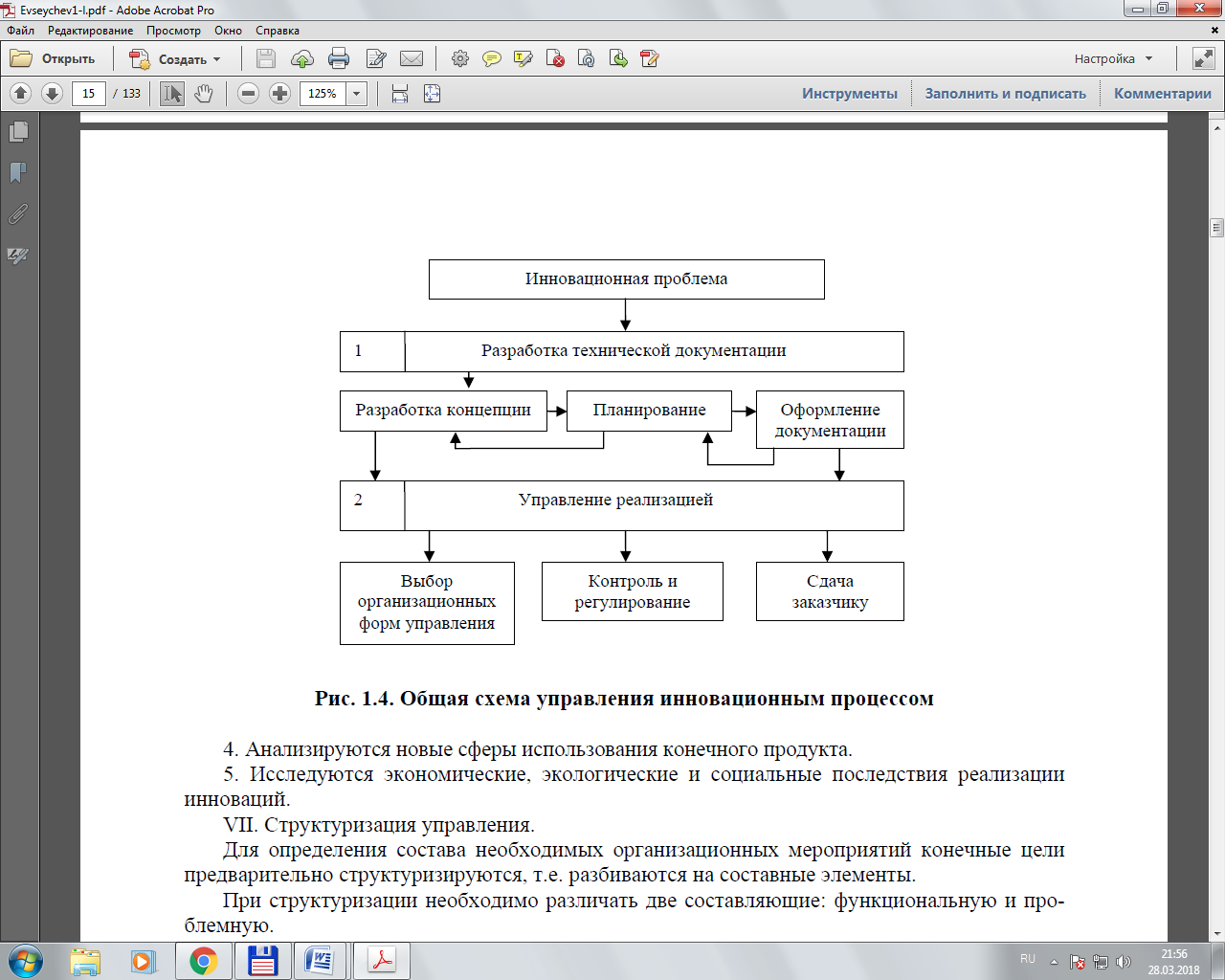

Общая схема управления инновационным процессом представлена на рис. 6.

Разработка концепции.

Концепция содержит:

а) варианты реализации;

б) формирование основных целей и ожидаемых конечных результатов реализации;

в) оценку конкурентоспособности;

г) перспективность результатов;

д) экономическую эффективность.

Содержание и этапы разработки концепции представлены на рис. 5.

К методам генерирования и формирования идей относятся методы экспертных оценок, выявления мнений (метод интервью; метод анкетирования, т.е. выборочных опросов; написание сценария) и творческие методы, такие как «мозговая атака», морфологический анализ; метод Дельфи.

Маркетинговые исследования.

Разработка начинается с количественного уточнения конечной цели и установления промежуточных задач её реализации.

1. Устанавливаются возможные потребители нового продукта.

2. Анализируются возможности и экономическая целесообразность замены производимой продукции.

3. Изучается структура отраслей, обеспечивающих реализацию сырьём и материалами, энергоресурсами и комплектующими изделиями.

4. Анализируются новые сферы использования конечного продукта.

5. Исследуются экономические, экологические и социальные последствия реализации инноваций.

Структуризация управления.

Для определения состава необходимых организационных мероприятий конечные цели предварительно структуризируются, т.е. разбиваются на составные элементы.

При структуризации необходимо различать две составляющие: функциональную и проблемную.

Разработка перечня мероприятий включает в себя следующее.

1. Изучается возможность и целесообразность обеспечения целевых параметров за счёт расширения объёмов производства традиционной техники.

2. Формируются мероприятия по освоению в производстве результатов ранее законченных НИР и ОКР.

3. При недостаточности научного задела изучается возможность и намечаются мероприятия по использованию опыта зарубежных стран на основе приобретения лицензий, оборудования или технической документации.

Анализ риска и неопределённости.

Определяется вероятность реализации альтернативных вариантов.

Выбор варианта реализации инноваций.

Основными этапами выбора вариантов являются.

1. Установление основных показателей экономической эффективности.

2. Расчёт экономической эффективности альтернативных вариантов с учётом наибольшей вероятности их реализации.

3. Сравнение и выбор наилучшего варианта для реализации.

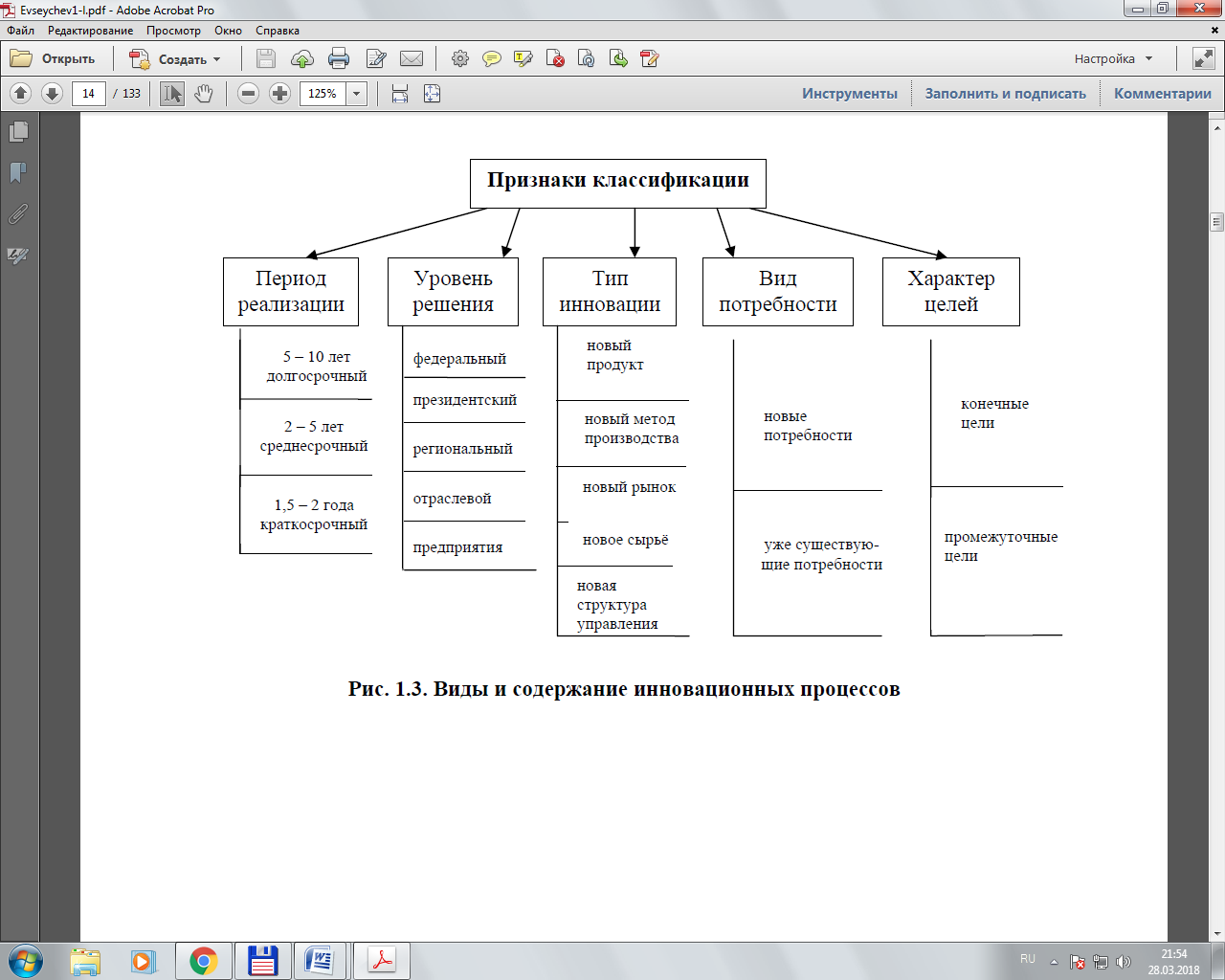

Рисунок 5. Виды и содержание инновационных процессов

Рисунок 6. Общая схема управления инновационным процессом

Глава 3. Финансирование инновационной деятельности предприятия

3.1 Основные принципы организации финансирования инновационной деятельности

Наибольшей эффективностью характеризуются инвестиции в такие инновации, которые дают возможность добиться сверхмонопольной прибыли. Источниками инвестиций являются бюджетные ассигнования, средства иностранных фирм и компаний, собственные средства организации, а также коммерческих банков, паевых и страховых фондов. Формирование рынка инновационного капитала на инновации представляет собой немаловажный фактор общественного признания инноваций. В рыночных условиях хозяйствования важными являются такие финансово-экономические показатели, как рентабельность, срок окупаемости инвестиций и их объем, чистый доход организации и ряд других.

Источники финансирования инноваций

Существует несколько форм и видов финансирования инновационной деятельности предприятия:

- за счет полученной прибыли,

- использование временно свободных финансовых средств и кредиторской задолженности,

- государственное финансирование;

- акционерное финансирование;

- кредиты;

- венчурное финансирование;

- лизинг;

- форфейтинг;

- смешанное финансирование. [39]

1. Финансирование инновационной деятельности может реализовываться за счет полученной прибыли организации, из средств кредиторской задолженности и из средств временно освободившихся финансов.

Положительным качеством такого источника финансирования можно отнести относительную их доступность и бесплатность. Финансирование инноваций на предприятии за счет прибыли является, пожалуй, наиболее предпочтительным, так, как оно менее всего зависит от внешних факторов. Но данный источник финансирования не всегда бывает доступен, поскольку очень трудно обеспечить прибыль в необходимых объемах и сроках, которые понадобятся для реализации инновационных проектов.

2. Государственное финансирование

Этот вид финансирования не предполагает быстрой отдачи от вложенных денежных средств. Он направлен для поддержания и развития некоторых приоритетных государственных направлений деятельности. Так как инновационная деятельность входит в число таких направлений, такой вид финансирования часто используется для реализации наукоемких инновационных проектов.

Бюджетные средства предоставляются в следующих формах:

- финансирование государственных целевых программ с применением инноваций;

- финансирование для обеспечения перспективных инновационных проектов, как правило, на конкурсной основе.

3. Эмиссия акций.

Такое финансирование доступно для предприятий, которые организованны в форме закрытого (ЗАО) или открытого (ОАО) акционерного общества. Позволяет собирать крупные финансовые средства, размещая акции предприятия среди неограниченного количества инвесторов для воплощения перспективных инновационных проектов.

4. Кредиты.

Это один из самых распространённых источников финансирования растущих отраслей в целом, и предприятий в частности.

Коммерческие банки обычно финансируют инновационные проекты, которые обладают реальными сроками окупаемости, имеющие источники возврата финансовых средств, обеспечивающие существенный прирост инвестируемого капитала. Банковский кредит выдаётся на конкретный срок под проценты.

Привлечение банковских кредитов часто рассматривается как оптимальный метод внешнего финансирования инвестиций. Положительной чертой такого вида финансирования является то, что присутствует относительная независимость от размеров производства, объемов прибыли и степени распространения акций.

К отрицательным моментам относится – требование по залоговому обеспечению долга, которое, как правило, выставляет банк для снижения риска кредитования, в данном случае необходимо периодически выплачивать банку денежные средства по погашению долга.

5. Венчурное (рисковое) финансирование.

Венчурное финансирование осуществляется в форме приобретения доли акций венчурных организаций, которые не котируются на биржах, а также предоставления ссуды. Цель подобных сделок – обеспечение роста стоимости акций компаний за счет осуществления перспективного проекта и получения прибыли за счет разницы в цене продажи или покупки акций.

6. Лизинг.

Лизинг – один из видов предпринимательской деятельности, который направлен на инвестирование временно незанятых или привлеченных финансовых средств, при котором лизингодатель по договору лизинга обязуется приобрести имущество в собственность у конкретного продавца и предоставить его лизингополучателю (арендатору) за плату во временное использование с целью предпринимательства.

Механизмы финансового лизинга позволяют приобрести необходимые основные фонды с меньшими первичными затратами.

7. Форфейтинг.

Форфейтинг – операция по трансформации коммерческого кредита в банковский.

Покупатель, который не располагает нужной суммой денежных средств на момент заключения сделки, выписывает продавшему комплект векселей на нужную сумму, равную цене объекта сделки и процентов за отсрочку платежа, т.е. за предоставление коммерческого кредита.

Продавец учитывает обретённые векселя в банке с формулированием «без права оборота на себя», это освобождает его от имущественной ответственности при случае неплатежеспособности векселедателя. По таким учтенным платежам продавец может получить деньги в банке. Результатом является то, что коммерческий кредит даёт не продавец, а банк, согласившийся учитывать векселя и взявший на себя кредитный риск, так коммерческий кредит трансформируют в банковский.

Такое кредитование по схеме форфейтинга называют среднедолгосрочным (это от 1 года и до 7 лет).

8. Смешанное финансирование.

Реализовывается путем привлечения денежных средств, необходимых для воплощения инновационног проекта, из разнообразных источников.

9. Проектное финансирование инновационной деятельности.

В мировой практике подразумевают под проектным финансированием такую систему финансирования, когда доходы, заработанные от реализации проекта, являются единичным источником долговых выплат. Различием между инновационным, венчурным и проектным финансированием заключается в том, что проектное финансирование используется только в отношении тех продуктов и услуг, на которые уже выработан коммерческий спрос.

Все инновационные проекты имеют одно важное преимущество перед другими проектами. Они могут быть прекращены при небольших финансовых потерях ещё на ранних стадиях разработки и реализации. Инновационные проекты отличаются качественной оценкой. Именно для этого необходимо установить критерии успешности и оптимального соответствия затраченных усилий обретённому результату.

Важнейшими критериями предпочтения инновационного проекта являются:

- приемлемый уровень затрат и удовлетворительный уровень рентабельности;

- достаточный технический уровень;

- новизна и приоритетность;

- конкурентоспособность;

- патентная или лицензионная чистота;

- рыночная привлекательность;

- высокие потребительские свойства;

- необходимый уровень стандартизации;

- технико-технологическая осуществимость;

- квалифицированный персонал;

- наличие спроса на рынке;

- стабильная макроэкономическая и политическая ситуация;

- приемлемость проектных рисков;

- наличие учредителя, гаранта;

- надежные источники финансирования;

- соответствие законодательству;

- ресурсные возможности.

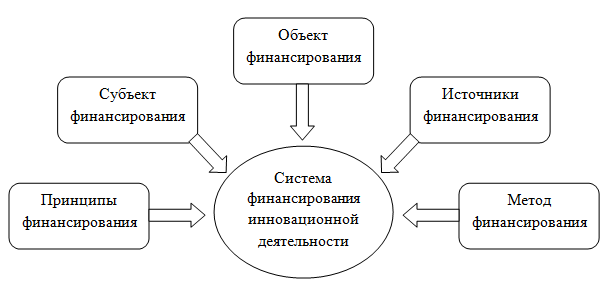

Система финансирования инновационной деятельности

Сформированная система регулярного финансирования инновационной деятельности предприятия – это достаточно важная составляющая. На рисунке 7. представлена система финансирования инновационной деятельности.

Рисунок 7. Система финансирования инновационной деятельности [20]

Объектом финансирования в системе является инновационная деятельность предприятия. Субъектом финансирования является аппарат управления инновационно-активного предприятия, который реализует процесс финансирования.

Под методом финансирования подразумевают организационную структуру источников финансирования (акционерная, самофинансирование, лизинговая и др.), то есть возможные способы мобилизации и реализации финансовых ресурсов.

К методам финансирования относят:

- самофинансирование;

- заемное;

- бюджетное;

- акционерное;

- лизинговое;

- смешанное.

Источником финансирования является ресурсная база, то есть, конкретная определённая форма финансирования деятельности предприятия, например, кредит конкретного банка на установленных условиях.

Особенности финансирования инновационных проектов состоят в следующем:

- достаточно долгосрочный отток капитала;

- высоки риски финансовых вложений;

- непрогнозируемый или труднопрогнозируемый уровень получаемых доходов на вложенные средства;

- достаточно высокий уровень стоимости вложенного капитала из-за высоких рисков объектов инвестирования;

- необходимость разработанного бизнес-плана инновационных – инвестиционных проектов и программ;

- высокие требования, которые предъявляются к инновационным проектам

- должно быть соответствие требованиям эффективности, экономичности, результативности и востребованности.

Система финансирования во многом определяется отраслевыми параметрами и организационно-правовыми параметрами, в границах которых исполняется финансирование.

Принципы и алгоритм финансирования инноваций

В связи с внушительным уровнем неопределенности и рисков, свойственные инновационной деятельности, отмечают основные принципы способов финансирования инноваций:

- целесообразность финансирования;

- конкретная целевая ориентация финансирования, обеспечивающая эффективность введения инноваций;

- обоснованность и юридическая безопасность используемых методов финансирования;

- многообразность источников финансирования;

- инновационная экономия.

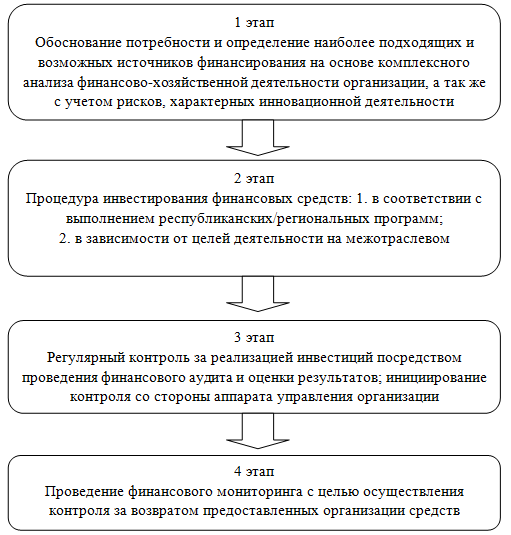

Принцип инновационной экономии состоит в финансировании, отборе и внедрении только тех инновационных технологий, которые позволяют экономить бюджет предприятия в краткосрочной и долгосрочной перспективе. На рисунке 8. представлен поэтапный алгоритм финансирования инноваций.

Рисунок 8. Алгоритм финансирования инноваций [14]

Первый этап предлагаемой последовательности реализует процесс формирования лучшей структуры источников финансирования, при этом учитываются риски и неопределенности, в зависимости от специфики и масштаба, проекта или мероприятия. Необходима обоснованность потребности в организации финансового обеспечения, объем финансовых ресурсов на базе анализа финансово-хозяйственной деятельности предприятия.

Второй этап осуществляет процесс мобилизации, инвестирования собранных средств, а также целевого управления ими.

На третьем этапе производится контроль за применением и возвратом привлечённых авансированных средств.

На пятом этапе мониторинга и контроля требуется получение отчетов о исполнении проекта или мероприятия с обязательным исчислением главных показателей результативности на постоянной основе.

Главные показатели результативности исчисляются для количественной формализации основополагающих результатов инвестирования, оценки и анализа эффективности инновационной деятельности. Выбирать показатели необходимо в соответствии стратегическим целями организации.

Показатели эффективности финансирования инновационной деятельности

При комплексном и объективном оценивании финансирования инновационной деятельности обычно используют три группы главных показателей эффективности:

Первый – базовый показатель позволяет отследить величину затрат предприятия на проведение НИОКР, который является индикатором достаточности финансирования и планомерности дальнейшего инновационного развития, в том числе за счет освоения принципиально новых инноваций и форсированной разработки;

Второй показатель – совокупного экономического эффекта дают возможности количественно отразить важнейшие при оценки деятельности предприятия показатели, такие, как производительность труда, себестоимость, качество продукции, которые улучшили работу предприятия и обеспечили текущую конкурентоспособность на внешнем и внутреннем рынках;

Третьи показатели – показывают эффективность инновационной деятельности. Они отражают результативность выполнения НИОКР, влияние на продуктовые и технологические инновации, на увеличение результатов интеллектуальной деятельности.

Все показатели позволяют количественно дать оценку и качественно охарактеризовать ожидаемую результативность финансирования инновационной деятельности предприятия, и в общем достаточны для комплексного оценивания эффективности инновационной деятельности.

Мониторинг, оценка и анализ результативности инновационной деятельности предприятий необходимо оценивать комплекс показателей, которые позволяют в полной мере контролировать своевременность и эффективность ввода инновационных мероприятий на предприятии, своевременно реагировать и корректировать тенденции инновационного развития. [15]

3.2 Финансовый потенциал как ключевой фактор инновационного развития организации

Под инновационным потенциалом обычно считают экономические возможности предприятий по эффективному вовлечению современных новых технологий в хозяйственную деятельность. Способность предприятий наиболее эффективно реализовывать функциональные задачи при максимальном использовании имеющихся различных экономических ресурсов. К таким возможностям относят следующую совокупность ресурсов, которая необходима для эффективного реализации инновационной деятельности:

- материальные;

- интеллектуальные;

- кадровые;

- финансовые;

- инфраструктурные;

- дополнительные источники повышения результатов инновационной деятельности.

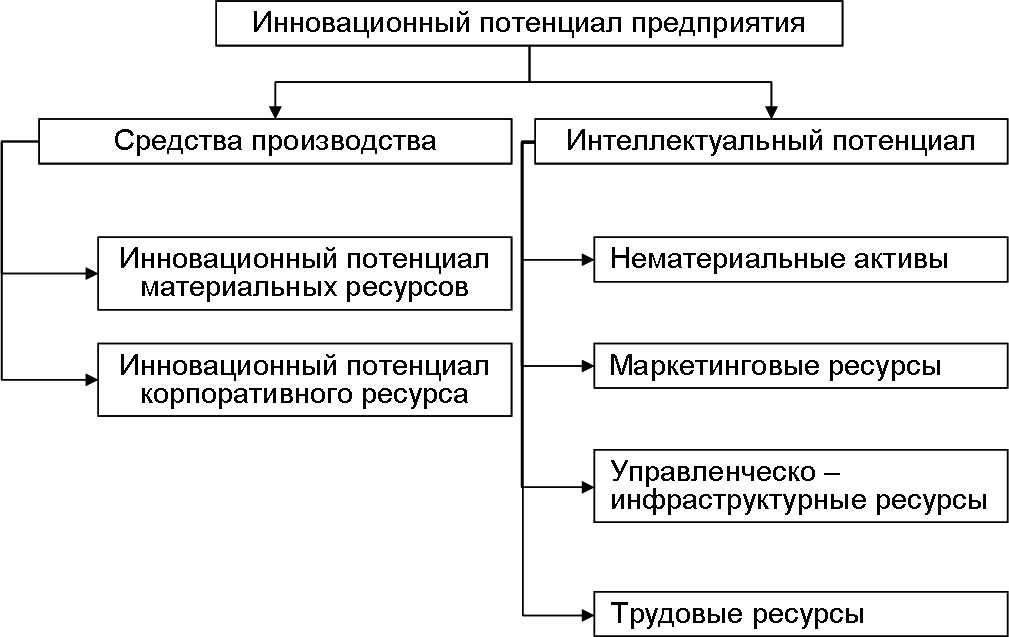

Материальные и нематериальные составляющие при формировании инновационного потенциала предприятия:

- инновационный потенциал материальных ресурсов,

- интеллектуальный потенциал.

Каждая из составляющих инновационного потенциала обладает своей спецификой использования в развитии, испытывает влияние разнообразных факторов, вырабатывает сильные и слабые аспекты предприятия. Структура инновационного потенциала предприятия представлена на рисунке 9.

Рисунок 9. Составные элементы инновационного потенциала предприятия

Материальные ресурсы предприятия, которые подразделяются на основные средства и оборотные активы, составляют видимую составляющую инновационного потенциала. К основным средствам относят: машины, оборудование, инструменты и приборы, транспортные средства, библиотечные фонды. Важно учесть, что объекты основных средств признается активом, в случае существования вероятности получения организацией экономической прибыли при его использовании. Оборотные активы при большей своей части представляются финансовыми ресурсами или отгруженной продукцией, которые в свою очередь вместе составляют финансовый потенциал для последующего инвестирования и реализации проектов. С интеллектуальным потенциалом дело обстоит совсем иначе. Данный потенциал представляет невещественный актив, действие которого приводит к высоким показателям эффективности. Главная особенность интеллектуального потенциала – это возможность качественного преобразования деятельности предприятия, влияние на все сферы деятельности, от производства до управления.

Учитывая разнородность интеллектуального потенциала, среди его ресурсов необходимо различать:

- нематериальные активы,

- маркетинговые ресурсы,

- управленческо-инфраструктурные ресурсы

- трудовые ресурсы.

В соответствии действующего законодательства нематериальные активы – это немонетарные активы, то есть, не овеществлённые активы, не имеющие материальной формы, которые идентифицируются и содержаться организацией с целью применения в течение длительного периода (более одного года) для торговли, производства, в административных целях или данный в аренду другим.

Масштабы и наличие развития этих диапазонов инновационной деятельности определяется как текущая мера готовности, так и будущая степень эффективности внедрения предприятием новых технологий. От размера инновационного потенциала зависит выбранная стратегия инновационного развития. Например, если у предприятия имеется необходимый ресурс, то оно может развиваться по направлению стратегии лидера, при этом разрабатывая и внедряя исключительно базисные или новые, инновации. В случае, когда инновационный потенциал ограничен, то имеет смысл их преумножать и избирать стратегию последователя, иначе говоря, реализовывать улучшающие технологии. В таком случае считают подход к инновационному потенциалу классическим.

На сегодняшний день, подходя к вопросу выбора той или иной стратегии разработки и внедрении новейших технологий недостаточно ограничиваться оцениванием и учетом факторов инновационной сферы. Такой подход, на сегодняшний день изживает себя. Основная причина этому является сокращение сроков жизни инноваций, который инициирует рост интенсивности появления на рынке новых товаров и услуг.

Ежедневное обновление ассортиментных рядов на некоторых товарных рынках приводит к тому, что некоторые инновационные товары и услуги, или новинки на сегодня, на завтра перестают ими являться. На смену им приходят иные инновации. На производстве в таких условиях новые технологии быстро становятся текущими и, возможно, даже устаревшими товарами. Например, на рынке персональных компьютеров, сотовых телефонов и других электронных изделий – новые модели представляются в основном раз в три-пять месяцев, оргтехника – примерно раз в полтора года, автомобили – через два–четыре года. Поэтому на сегодняшний день разрабатывая стратегию инновационного развития и определения инновационного потенциала предприятий необходимо оценивать и учитывать не только имеющиеся возможности инновационной сферы, но и производить анализ достаточности ресурсов для имеющегося производства инноваций. В данном случае речь, прежде всего, ведётся о вопросе одновременного финансово-экономической обеспеченности производства недавно образованных инноваций, существующих уже длительное время, и развития новых.

Иначе говоря, инновационный потенциал предприятия в современных условиях – это максимальные возможности в генерировании высокой инновационной активности, которая проявится в результативном обеспечении новых технологий. Проводя оценку инновационного потенциала предприятия следует учитывать наличие средств на стратегическую инновацию и на текущую производственную деятельность. [37]

Заключение

Развитие инноваций и управление ими становится ключевым фактором успеха в условиях общего ускорения научно-технического прогресса, глобализации и интернационализации рынка, усиления конкуренции, которое сопровождается сокращением сроков действия конкурентных преимуществ. Стратегическое управление нововведениями становится важнейшей задачей антикризисной политики организации, выполнение которой зависит от качества принимаемых инновационных решений и возможности находить такие решения, которые организационно и экономически могут обеспечивать достижение поставленной цели по созданию конкурентоспособной продукции (услуг). Наибольшего успеха добиваются предприятия, у которых инновационная деятельность и внедрение нового товара (услуг) представляет собой постоянный процесс управления инновационной активностью.

На российском рынке условия для перехода к функциональной инновационной стратегии определились недавно. Сформированный спрос и потребительская культура населения устанавливают постоянный поиск путей увеличения уровня потребления, отдается выбор более качественным товарам и услугам. Наблюдается сегментация рынка, что обуславливает формирование индивидуализации производства. Присутствие большого количества результативных производителей, которые завоевали и охраняют свои позиции на рынке потребления, увеличивают цену конкуренции, так как в основном исчерпываются расширенные источники и ограничиваются применением ценовой политики. В сложившихся условиях необходимым элементом благополучной реализации инновационных процессов является присутствие развитой научно-технической инфраструктуры, которая обеспечивает проведение научных разработок различной сложности. Ее эффективность повышается государственной политикой.

В совокупности внешних, по отношению к предприятию элементов среды, обуславливающих необходимость в переходе к инновационной стратегии, необходим ряд модификаций внутренней среды предприятия. Одним из главных изменений является ориентация производства на рынок, достигающаяся за счет формирования новой философии организации, привлечения к сотрудничеству маркетинговых структур или создания собственных для проведения маркетинговых исследований, новой корпоративной культуры. Предприятиям необходимо сформировать поиск новых идей, проведение исследований, быструю разработку технологии или адаптацию уже существующих. Все изменения невозможно провести без обучения персонала, т.е. требуется организация работы по управлению персоналом. Таким образом, переход предприятия к инновационной стратегии целесообразен на определенном уровне развития рыночных отношений, и при широком распространении не только способствует эффективному функционированию элементов антикризисного управления предприятием, но и радикально меняет характер экономической системы.

Результативному противодействию кризисам способствует развитая инновационная инфраструктура, которая представляет собой организационную, материальную, финансово-кредитную, информационную базу для создания условий, способствующих эффективному распределению средств и оказанию услуг для развития инновационной деятельности, технологического перехода, коммерциализации научно-технической продукции. При формировании рыночных отношений инновационная инфраструктура является средой, которая способна снизить неясность инновационных процессов и благоприятствующей рисковой деятельности. Она также аккумулирует финансовые ресурсы, действуя как инвестиционный механизм инновационных процессов. Также в рамках данной инфраструктуры получают значительное развитие такие элементы системы, как научно-технические парки, бизнес-инкубаторы, центры высоких технологий и т.д. Деятельность этих организаций также способствует решению задач инновационной политики.

Список литературы

- Абрютина М.С. Экономический анализ торговой деятельности: Учебное пособие /М.С. Абрютина. - М.: Дело и Сервис. 2011. - 512 с.

- Альбеков, А.У. Экономика коммерческого предприятия. Серия «Учебники, учебные пособия». А.У. Альбеков, С.А. Согомонян – Ростов н/Д: Феникс, 2012.- 196 с

- Абрамешин А.Е. и др. «Инновационный менеджмент». Под ред. Молчановой О.П. М.(2013, 272с.)

- Арсенова Е.В., Балыков Я.Д., Корнеева И.В. и др. «Экономика предприятия»: Учебник, М.: Юристъ, 2010г.

- Аньшин В.М. и др.» Инновационный менеджмент. Концепции, многоуровневые стратегии и механизмы инновационного развития». (2012, 584с.)

- Антонец В.Л., Нечаева Н.В. и др. «Инновационный бизнес. Формирование моделей коммерциализации перспективных разработок». 2011, 320с.

- Балдин, К.В. Инвестиции в инновации. М., 2013. – С. 73.

- Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. – 3-е изд., перераб. М.: Финансы и статистика, 2005. – 288 с.

- Барышева А.В. «Инновации». М. 2012, 382с.

- Бедрина Е.Б., Козлова О.А. и др. «Введение в экономическую теорию» Е.: УГТУ-УПИ, 2011. — 210 с

- Беспалов, В.А. Финансовые принципы инновационной деятельности: учеб.пособие / В.А. Беспалов, В.Б. Леонтьев. - М.: МИЭТ, 2011. - 84 с.

- Бургонов, О.В. Инновационная деятельность: оценка и прогнозирование / О.В. Бургонов, 2012. - 87 с

- Володина А.А. «Управление финансами. Финансы предприятий» М.: 2011. — 510 с.

- Грибов В.Д. «Экономика предприятия»: Учебник. Практикум: М.: КУРС, НИЦ ИНФРА-М, 2013. - 448 c.

- Грузинов, В.П. Экономика предприятия (предпринимательская). М., 2012. – С. 415.

- Дашков, Л.П. Коммерция и технология торговли: учебник для вузов. – 3-е изд. перераб. и доп. – М.: Маркетинг, 2012. – 364 с.

- Дракер, П.Ф. Инновации и предпринимательство / П.Ф. Дракер, 2013. - 164 с.

- Завлин, П.Н. Инновационная деятельность в условиях рынка. М., 2014. – С. 12.

- Ивасенко А.Г., Никонова Я.И., Сизова А.О. «Инновационный менеджмент». 2011, 416с.

- Иванова Н.И. «Национальные инновационные системы». М., 2012

- Касьянова Г.Ю., «Индивидуальный предприниматель: налогообложение и учет». «Ассоциация бухгалтеров, аудиторов и консультантов» – АБАК, серия «Практикум ПБОЮЛ», 2011. – 256 с.

- Коттс Д. «Управление инфраструктурой организации». М.: «НОВОСТИ», 2010.

- Котлер Ф. «Основы маркетинга». М. Феникс, 2013. 485с.

- Кобина Л.А. «Практикум по экономике». Р-н/Д: Юж. федеральный ун-т, 2010. — 134 с.

- Кобзев П.М. Стратегическое управление предприятием. Конспект лекций. – М.: Изд. МГЭУ, 2012. – 164 с.

- Кулагин, А.С. Немного о термине «инновация». М., 2013. – С. 58.

- Кулагин, А.С. «Инновации в бизнесе». М., 2014. – С. 64.

- Курнышева, И.Р. Макроэкономическое развитие. Тенденции и перспективы. М., 2012. – С. 135.

- Паламарчук А.С. «Экономика предприятия»: Учебник - М.: ИНФРА-М, 2013. - 458 c.

- Переверзев М.П., Лунёва A.M. «Основы предпринимательства». М.: Инфра-М, 2011г.

- Петряева З.Ф. «Финансовый анализ». – М.: Вид. МДЕУ, 2012. – 84 с

- Половцева Ф.П. «Коммерческая деятельность». М.: Инфра-М, 2011. — 248 с.

- Пономаренко В.С., Минухин С.В. «Методы и модели финансового обеспечения и развития предприятий». Монография. – М.: РИО, 2010 – 160 с.

- Половников С.С. «Инновационный потенциал организации». Теория и расчет http://www.scienceforum.ru/2014/pdf/6906.pdf

- Пригожин, А.И. Методы развития организаций. М., 2013. – С. 364.

- Руднев А.В. Инновационный менеджмент / А.В. Руднев. - М.: ГАУ, 2011. - 321 с

- Санто, Б. Инновация как средство экономического развития. М., 2011. – С. 45.

- Твисс, Б. Управление научно-техническим нововведениями. М., 2013. – С. 31

- Фатхутдинов, Р.А. «Инновационный менеджмент». СПб., 2013. – С. 45.

- Чалдаева Л.А. «Экономика предприятия»: Учебник - М.: Юрайт, 2013. - 410 c.

- Шарп, У.Ф. Инвестиции. М., 2011. – С. 382.

- Шумпетер, Й.А. Теория экономического развития Капитализм, социализм и демократия. М., 2012. – С. 159.

- Правовое регулирование валютного рынка: общая характеристика (Правовые основы валютного регулирования и валютного контроля)

- Задачи оперативно-розыскной деятельности (нахождение баланса между оперативно-розыскных мероприятий и соблюдением прав и свобод человека, режима законности)

- Виды юридических лиц (Понятие и признаки юридического лица. Признаки юридического лица)

- Политика развития персонала в системе стратегического управления кадровым направлением деятельности организации (ООО «Абсолют Страхование»)

- Роль мотивации в поведении организации (Анализ реализации различных моделей мотивации и стимулирования в ООО «Ком-строй»)

- «Функции налогового учета»

- Финансы как инструмент регулирования экономики (Структуры финансовой системы и органы управления финансовой системой)

- Выбор стиля руководства в организации (ООО «Эгоист»)

- Государственный служащий – универсальный топ-менеджер (Направления совершенствования деятельности госслужащего в соответствии с тенденциями развития современного общества)

- Россия в системе международных кредитных отношений (Международный кредитный рынок в современных условиях. Участие современной России в международных кредитных отношениях)

- Финансовая политика и ее реализация в РФ (Содержание финансовой политики РФ. Реализация финансовой политики в России)

- Влияние кадровой стратегии на работу организации на рынке труда( Роль кадровой стратегии в формировании позитивного имиджа организации-работодателя)