Финансы в макроэкономической системе (Теоретические основы исследования финансов)

Содержание:

Введение

В современной рыночной экономике роль и значение финансов исключительно велики. Финансы являются частью рыночных отношений и в то же время представляют собой важнейший инструмент, с помощью которого государство осуществляет регулирование экономики. Финансовые отношения играют большую роль в формировании и распределении денежных средств.

Понятие «финансы» имеет глубокий экономический смысл, который включает в себя экономические отношения, складывающиеся в связи с образованием, распределением и использованием фондов денежных средств. Финансы представляют собой инструмент экономических взаимоотношений между различными субъектами внутри страны и за рубежом: государством, юридическими и физическими лицами, специализированными институтами, банками и т.д.

На макроэкономическом уровне финансы охватывают аккумулирование и распределение денежных потоков, то есть пополнение и расходование государственных денежных средств, а именно средств государственного бюджета и различных внебюджетных фондов.

Цели и задачи изучения данной темы – получение общетеоретических знаний о сущности и экономического содержания финансов и их функциях в современной макроэкономической системе, их роль при формировании финансовых ресурсов.

Объектом и предметом данной работы соответственно являются финансы и их функционирование в макроэкономике.

Глава 1. Теоретические основы исследования финансов

1.1.Экономическое содержание финансов

Финансы (фр. finance от лат. financia — доход, платеж) возникли в условиях регулярного товарно-денежного обращения в связи с развитием государства и его потребностей в ресурсах. [1]

Сущность финансов заключается в закономерности их развития, сфера охватываемых ими товарно-денежных отношений и роль в процессе общественного воспроизводства определяются экономическим обществом и функциями государства.

В условиях капитализма, товарно-денежные отношения приобретают охватывающий характер, то финансы выражают экономические отношения в связи с образованием, распределением и использованием фондов денежных средств в процессе распределения и перераспределения национального дохода. Основные средства капиталистических государств стали концентрироваться в государственном бюджете.

Можно выделить два основных этапа развития финансов.

Первому этапу была присуща неразвитая форма финансов, которая характеризуется непроизводительным характером последних. В конце XIX в. в странах затраты государства на военные цели, погашение государственного долга и процентов по нему составляли свыше 2/3 всех государственных расходов. Крупные средства направлялись на содержание государственного аппарата-парламента, министерств, ведомств, полиции, тюрем, а затраты на просвещение, здравоохранение были крайне невелики.

Денежные средства государства практически не оказывали воздействия на экономику. Вторая характерная черта этого периода — узость финансовой системы (состоявшей из одного звена — бюджетного) и количественная ограниченность финансовых отношений (все они были связаны с формированием и использованием бюджета). Основным источником доходов государства были налоги, преимущественно косвенные.

На втором этапе по мере развития товарно-денежных отношений, государственности возникла необходимость в новых общегосударственных фондах денежных средств и соответственно новых группах денежных отношений по поводу их формирования и использования.

XX в. характеризуется мощным развитием производительных сил, образованием монополистических объединений, слиянием государства с монополиями, расширением функций капиталистических государств. Государство не только обеспечивало обороноспособность страны, охрану частной собственности на средства производства, свободу предпринимательства и правопорядок, но и стало участвовать в процессе производства, распределения и использования общественного продукта.

Следует отметить, что значительное развитие получили расходы

по вмешательству государства в экономику, то есть возросли государственные капитальные вложения в электроэнергетику, угольную, газовую и другие отрасли промышленности, на поддержку сельского хозяйства — одной из самых опекаемых отраслей экономики.

Появились новые государственные расходы на охрану окружающей среды, преодоление экономической отсталости отдельных регионов, оказание субсидий и кредитов развивающимся странам.

Огромные расходы вызвали необходимость увеличения налогов — главного финансового метода мобилизации ресурсов в государственный и местные бюджеты. Налоги — важнейшее орудие перераспределения национального дохода. В XX в. возросло значение прямых налогов и главного среди них — подоходного налога с физических лиц.

Наряду с увеличением прямых налогов в 1970—1990 гг. произошло повышение косвенных налогов, прежде всего за счет поступлений по акцизам и налогу на добавленную стоимость. Возрос удельный вес налогов в валовом национальном продукте — с 30% (в США) до 50% и более (в малых странах Западной Европы). Несмотря на повышение налогов, аккумулируемых доходов не хватает на покрытие все возрастающих расходов государства.

В развитых странах важной сферой финансовых отношений являются финансы частных национальных и транснациональных корпораций. По своей организационной структуре корпорации представляют собой акционерные общества. В странах с развитой рыночной экономикой решение кардинальных вопросов развития корпораций осуществляется под строгим контролем ее финансового управления. Финансы предприятий обслуживают кругооборот огромных фондов денежных средств, поэтому вопросы финансового менеджмента (наиболее эффективного управления государственными средствами и средствами предприятий) приобретают исключительно важное значение.

Таким образом, можно назвать следующие предпосылки возникновения финансов:

1) Общегосударственный фонд денежных средств, то есть бюджет, которым глава государства не мог единолично распоряжаться;

2) формирование и использование бюджета стало носить системный характер, т.е. возникли системы государственных доходов и расходов с определенными составом, структурой и законодательным закреплением;

3) налоги в денежной форме приобрели преимущественный характер, тогда как ранее доходы государства формировались главным образом за счет натуральных податей и трудовых повинностей.

1.2. Роль финансов в макроэкономической системе государства

Понятие "финансы" неразрывно связано с деньгами и товарно-денежными отношениями. В условиях товарно-денежных отношений происходит непрерывный процесс движения денег, переход их от одного владельца к другому. Финансы существенно отличаются от денег как по содержанию, так и по выполняемым функциям. Сущность финансов проявляется в их функциях. Финансы выполняют воспроизводственную, распределительную, контрольную, регулирующую и стабилизационную функции, посредством которых финансы реализуют их общественное назначение.

- Воспроизводственная функция финансов заключается в обеспечении непрерывного кругооборота капитала.

- Распределительная функция финансов является распределения стоимость ВВП и национальный доход.

- Контрольная функция финансов проявляется в контроле над распределением стоимости общественного продукта на разных стадиях его движения по фондам и расходованием их по целевому назначению и достижению заданного результата.

Деньги — это товар особого рода, стихийно выделившийся в общей массе товаров, который представляет собой всеобщий эквивалент, с помощью которого измеряются затраты труда ассоциированных товаропроизводителей. [16]

Главное назначение денег выражается в их функциях. На современном этапе деньги выполняют пять функций: меры стоимости; средства обращения; средства платежа; средства образования накоплений и сбережений; мировых денег. Если деньги можно считать всеобщим эквивалентом, то финансы — это экономический инструмент распределения и перераспределения валового внутреннего продукта валового внутреннего продукта и национального дохода. Главное назначение финансов состоит в том, чтобы путем создания денежных доходов и фондов обеспечить не только потребности государства и предприятий в денежных средствах, но и расходы финансовых ресурсов.

Таким образом, по своему материальному содержанию финансы — это целевые фонды денежных средств, представляющие финансовые ресурсы страны, а также представляет собой экономические отношения, связанные с формированием, распределением и использованием денежных средств в целях выполнения функций и задач государства и обеспечения условий расширенного воспроизводства.

Под централизованными финансами понимаются, экономические денежные отношения, связанные с формированием и использованием фондов денежных средств государства, аккумулируемых в государственной бюджетной системе и правительственных внебюджетных фондах. Это так называемые общегосударственные финансы.

Под децентрализованными финансами понимаются денежные отношения, опосредующие процесс кругооборота денежных фондов предприятий. (Рис.1)

К финансовым отношениям, определяющим содержание финансов как экономической категории, принято относить денежные отношения, возникающие в процессе расширенного производства между:

Рис.1. Финансовая система Российской Федерации

1) государством и предприятиями (организациями) по уплате налогов и других платежей в бюджет, а также по финансированию из бюджета ряда затрат предприятий;

2) государством и гражданами при внесении обязательных и добровольных платежей в бюджет и внебюджетные фонды;

3) предприятиями и вышестоящими организациями при создании централизованных фондов денежных средств и резервов;

4) предприятиями и внебюджетными фондами при внесении страховых взносов в эти фонды;

5) предприятиями и банками при получении кредитов, уплате процентов за кредит, хранении денежных средств на счетах в банках;

Совокупность экономических отношений, возникающих между государством, предприятиями, отраслями, регионами и отдельными гражданами в связи с движением денежных средств, образует финансовые отношения. Финансы — это система экономических отношений, связанных с формированием и использованием фондов денежных средств на основе распределения и перераспределения национального дохода.

Финансовые отношения в ходе своего развития порождают кредитные. Кредит представляет собой движение ссудного фонда, осуществляемого через банковскую систему и специальные финансово-кредитные институты. Финансы и кредит — взаимосвязанные категории. Внешнее их различие состоит в том, что финансы распределяют уже полученные доходы и направляют эти распределенные доходы к их конечному использованию — приобретению материальных благ и услуг. Кредит же предполагает предварительное накопление денежных доходов (тут он совпадает с финансами) и предоставление этих средств взаймы на определенный срок другому субъекту с условием возврата исходной суммы и получения дополнительного дохода в виде процентов.

Финансы — неотъемлемая часть денежных отношений, поэтому их роль и значение зависят от того, какое место денежные отношения занимают в экономических отношениях. Однако не всякие денежные отношения выражают финансовые отношения. Финансовые отношения охватывают только ту часть отношений, которая связана с образованием и использованием фондов денежных средств.

Так, в процессе хозяйственной деятельности на предприятиях имеет место движение материалов от одного подразделения к другому без оплаты их денежными средствами. Денежное выражение стоимости материальных ценностей при таких операциях используется лишь для учета и контроля за ходом хозяйственных процессов и к финансам не относится. В систему финансовых отношений не входят и к финансам не относятся те денежные средства, которые обслуживают личное потребление и обмен, т. е. розничный товарооборот, оплату транспортных, коммунальных, зрелищных и других услуг, а также процессы купли-продажи между отдельными гражданами, акты дарения и наследования денег. Это общественные отношения, они регулируются другими отраслями права: гражданским, административным.

Можно выделить следующие основные признаки финансов:

1) экономические отношения между хозяйствующими субъектами с использованием денег. При этом деньги выступают материальной основой существования финансов;

2) в процессе экономических отношений осуществляется формирование денежных фондов у хозяйствующих субъектов и государства.

Состояние финансовой системы отражает и предопределяет в целом состояние всей экономики. Во времена кризисных экономических явлений

состояние финансов ухудшается, а именно происходит сокращение доходов населения и других субъектов, участвующих в финансовых операциях. Также уменьшается прибыль и эффективность деятельности хозяйствующих субъектов и, по причине этого, появляются взаимные задолженности и неплатежи, денежные и финансовые суррогаты, увеличивается количество бартерных сделок. Кроме того, увеличиваются и без того крупные дефициты бюджетов, а также государственный долг и расходы на его обслуживание. Следовательно, финансы это и есть неотъемлемая часть экономических отношений, поэтому их роль и значение зависят от того, какое место в рыночном хозяйстве занимают финансовые отношения между хозяйствующими субъектами.

Глава 2. Понятие и структура финансовой системы государства

2.1. Понятие финансовой системы

Финансовая система представляет собой совокупность различных сфер финансовых отношений, каждая из которых характеризуется особенностями в формировании фондов денежных средств, различной ролью в общественном воспроизводстве.

Финансовая система РФ включает следующие звенья финансовых отношений, которые можно разбить на две подсистемы:

1) децентрализованные финансы:

- финансы предприятий

2) централизованные финансы:

- государственный бюджет;

- внебюджетные фонды;

- государственный кредит;

Основой финансовой системы являются финансы предприятий, поскольку они непосредственно участвуют в процессе материального производства. Общегосударственным финансам принадлежит ведущая роль в обеспечении темпов развития всех отраслей народного хозяйства, в перераспределении финансовых ресурсов экономики. Общегосударственные финансы связаны с финансами предприятий.

Главным источником государственного бюджета является национальный доход, создаваемый в сфере материального производства, а также процесс расширенного воспроизводства, который осуществляется не только за счет собственных средств, но и с привлечением бюджетных ассигнований и использованием банковского кредита.

Взаимосвязь составных звеньев финансовой системы обусловлена единой сущностью финансов. Через финансовую систему государство, который воздействует на формирование централизованных и децентрализованных фондов, фондов накопления и потребления, используя налоги, государственный бюджет и кредит.

Государственный бюджет – форма образования и использования централизованного фонда денежных средств для обеспечения функции органов государственной власти.

Внебюджетные фонды – средство федерального правительства и местных властей, связанное с финансированием расходов, не включаемых в бюджет:

- пенсионный фонд

- фонд социального страхования

- фонд обязательного медицинского страхования

Пенсионный фонд образуется за счет страховых взносов работодателей и работающих граждан, средств из федерального бюджета и используется на выплату пенсии. Фонд социального страхования образуется за счет страховых взносов работодателей, средств из федерального бюджета, добровольных взносов населения и используется на выплату различного рода пособий. Фонд обязательного медицинского страхования формируется за счет отчислений от фонда оплаты труда и используется на получение гражданами бесплатного гарантированного объема медицинских услуг.

Государственный кредит – особая форма кредитных отношений между государством и юридическим/физическим лицом по поводу мобилизации государства свободных денежных средств организации и населения.

Кредитор – юридическое/физическое лицо

Заемщик – государство.

Особенность государственного кредита состоит в возвратности, срочности и платности.

Фондовый рынок – вид финансовых отношений, возникающих в результате купли-продажи специальных финансовых активов, т.е. ценных бумаг. Основная задача – обеспечение процесса перелива капитала в отрасли с высоким уровнем доходности. Фондовый рынок служит для мобилизации и эффективного использования временно свободных денежных средств. Особенность – участники фондового рынка рассчитывают на получении более высокого дохода по сравнению с вложением денег в банк.

Человеческое общество не может существовать без постоянного воспроизводства социальной сферы. Процесс общественного воспроизводства включает четыре стадии (производство, распределение, обмен и потребление), которые в современном обществе опосредуются деньгами. Являясь основным понятием товарного хозяйства, деньги в настоящее время становятся наиболее существенной категорией всей экономической системы и главным элементом денежного хозяйства страны.

Финансы определяются как один из базовых элементов экономических отношений, предметной областью которых выступает процесс формирования, распределения и использования фондов денежных средств в целях выполнения функций и задач государства, а также конкретных субъектов хозяйствования. Вся совокупность сфер финансовых отношений, финансовых учреждений и финансовых фондов, обеспечивающих процесс мобилизации и последующего использования финансовых ресурсов, составляет финансовую систему общества.

Проведение рыночных реформ в России, осуществление принципиально новой экономической и финансовой политики объективно обусловили выделение новых звеньев финансовой системы (Рис 2).

В целом, вся система финансов состоит из трех укрупненных подсистем: государственных финансов; страхования; финансов хозяйствующих субъектов (предприятий).

Рис.2. Финансовая система РФ

Эти укрупненные подсистемы в зависимости от конкретных форм и методов формирования денежных фондов в свою очередь делятся на более частные подсистемы (звенья).

1. Государственные финансы включают:

· бюджетную систему;

· внебюджетные фонды;

· государственный кредит.

2. Страхование включает:

· личное страхование;

· имущественное страхование;

· страхование ответственности.

3. Финансы хозяйствующих субъектов включают:

· финансы коммерческих предприятий и организаций;

· финансовых посредников (кредитные организации, частные пенсионные фонды, страховые организации и другие финансовые институты);

· финансы некоммерческих организаций

Процесс организации и регулирования финансовой системы общества всегда осуществляется государством в лице уполномоченных финансовых органов, что определяет ключевую роль финансовой системы государства.

Финансовая система России построена в соответствии с принципами:

· сочетания территориального и отраслевого подходов;

· обеспечения необходимого уровня финансовой самостоятельности региональных финансовых органов с сохранением централизованного управления системой в целом;

· четкой дифференциации управления по сферам движения финансовых ресурсов.

2.2 Бюджет как центральное звено финансовой системы государства

Бюджет (от старонормандского bougette -- кошелёк, сумка, кожаный мешок, мешок с деньгами) -- схема доходов и расходов определённого лица (семьи, бизнеса, организации, государства и т. д.), устанавливаемая на определённый период времени, обычно на один год. Бюджет -- это важнейшая концепция как в микроэкономике, так и в макроэкономике (государственный бюджет). [7]

Государственный бюджет - важнейший финансовый документ страны. Он представляет собой совокупность финансовых смет всех ведомств, государственных служб, правительственных программ и т. д. В нём определяются потребности, подлежащие удовлетворению за счёт государственной казны, равно как указываются источники и размеры ожидаемых поступлений в государственную казну. [2] Бюджетная система может состоять из нескольких уровней: 2-х уровневая, 3-х уровневая, 4-х уровневая.

Центральное место в финансовой системе любого государства занимает государственный бюджет, имеющий силу закона, финансовый план государства (роспись доходов и расходов) на текущий (финансовый) год. Вообще бюджетная система - это основа экономических отношений и юридических норм, совокупность всех бюджетов государства, взаимосвязанных между собой установленными законом отношениями. Бюджетная система страны основывается на политическом устройстве общества, экономической системе государства и его административно-территориальном делении. В зависимости от политической структуры государства можно условно выделить два вида государственной бюджетной системы: унитарного государства и федерального государства: [3]

В унитарных (единых) государствах есть центральный и местные бюджеты; в федеративных существует также средние уровни - бюджеты членов федерации. Для государства бюджет является средством аккумулирования финансовых ресурсов, который дает государственной власти возможность содержания государственного аппарата

Рис.3. Структура бюджетной системы государства

Тип государственного устройства, сложившиеся формы управления и взаимоотношений между членами общества определяют и особенности финансовой системы. Экономическая бюджетная система проявляется не в ее структуре, то есть не в том, сколько в ней уровней, а в том, какие финансовые возможности законодательно закрепленные за каждым уровнем, какую степень финансовой независимости имеют эти уровни при осуществлении отведенных на них конституцией государства и законодательством функций. Местные органы власти распоряжаются финансовыми ресурсами, которые выделяет центральная власть, их финансовые возможности ограничены, соответственно и функции - вспомогательные. Уровень финансовой независимости местных органов власти - это самый характерный показатель уровня развития демократических принципов в государстве.

Бюджетная система государства - это объединение всех уровней государственного бюджета на принципах единства. Правовую основу бюджетной системы составляют Конституция и принятые на ее основе законы и законодательные акты. Составляющими бюджетной системы является ее структура, принципы построения и организация функционирования. Структура бюджетной системы определяется бюджетным устройством. Он основывается на административно-державном устройстве.

Бюджетное устройство - это организация и принципы построения бюджетной системы, который определяется государственным устройством и административным делением государства. Бюджетный строй основывается на принципах единства, входящих в бюджетную систему:

- принцип единства бюджета означает существование единого расчета доходов и расходов бюджетной системы.

- принцип полноты состоит в отображении в бюджете всех доходов и расходов.

- принцип достоверности - это формирование бюджета на основе реальных показателей, а именно тех доходов и расходов, которые являются результатом конечных кассовых операций банка.

- принцип гласности обеспечивает освещение средствами массовой информации показателей бюджетов и отчетов об их выполнении.

- принцип наглядности - это отражение показателей бюджета во взаимосвязи с общеэкономическими показателями

Итак, финансовая система это совокупность финансовых отношений, связанных с товарообменом. Финансовая система позволяет наиболее эффективно достичь одной из главных целей, ради которых создавалось государство - разделение труда. На современном этапе выделяют четыре основных составляющих финансовой системы: государственный бюджет, местные финансы, финансы государственных предприятий и специальные правительственные фонды.

Государственный бюджет - основное звено финансовой системы в любом государстве. Устройство бюджетной системы страны определяется ее государственным устройством. Финансовая политика играет важнейшую роль для достижения целей, поставленных перед государством. Финансовая политика определяет основные направления использования финансов. С помощью финансовой политики реализуется цель повышения эффективности использования финансовых ресурсов, достижение более высокого уровня жизни. Процесс реформирования финансовой системы заключается в том, что у нее отодвинуты на второй план выполнения ее функций по отношению к реальной сфере экономики. Меняется и роль населения в финансовой системе. Произошло увеличение числа лиц, самостоятельно инвестирующих средства в акции предприятий [4].

2.3. Внебюджетный фонд в составе финансовой системы

На основе Закона РСФСР “Об основах бюджетного устройства и бюджетного процесса в РСФСР” от 10 октября 1991 г. органы власти в рамках законодательства РСФСР могут образовывать целевые внебюджетные фонды, обладающие правом самостоятельного юридического лица и независимые от бюджетов соответствующих органов власти.

Государственные внебюджетные фонды создаются на базе соответствующих актов высших органов власти, в которых регламентируется их деятельность, указываются источники формирования, который определяется порядок и направления использования денежных фондов.

Внебюджетные фонды, являясь составной частью финансовой системы РФ, обладают рядом особенностей:

- запланированы органами власти и управления и имеют строгую целевую направленность; денежные средства фондов используются для финансирования государственных расходов, не включенных в бюджет;

- формируются в основном за счет обязательных отчислений юридических и физических лиц;

- страховые взносы в фонды и взаимоотношения, возникающие при их уплате, имеют налоговую природу; как и налоги, тарифы взносов устанавливаются государством и являются обязательными;

- на отношения, связанные с исчислением, уплатой и взысканием взносов в фонды, распространено большинство норм и положений Закона Российской Федерации “Об основах налоговой системы Российской Федерации”;

- денежные ресурсы фондов находятся в государственной собственности, они не входят в состав бюджетов, а также других фондов и не подлежат изъятию на какие-либо цели, прямо не предусмотренные законом;

Внебюджетные фонды - это форма перераспределения и использования финансовых ресурсов, привлекаемых государством для финансирования не включаемых в бюджет некоторых общественных потребностей и комплексно расходуемых на основе оперативной самостоятельности строго в соответствии с целевыми назначениями фондов.

Согласно Закону Российской Федерации "Об основах бюджетных и местных прав и прав по формированию и использованию внебюджетных фондов от 15 апреля 1993 г. № 4807 - 1 представительный орган власти вправе принимать решение об образовании целевого внебюджетного фонда, средства которого формируются за счет добровольных взносов и пожертвований на соответствующие цели.

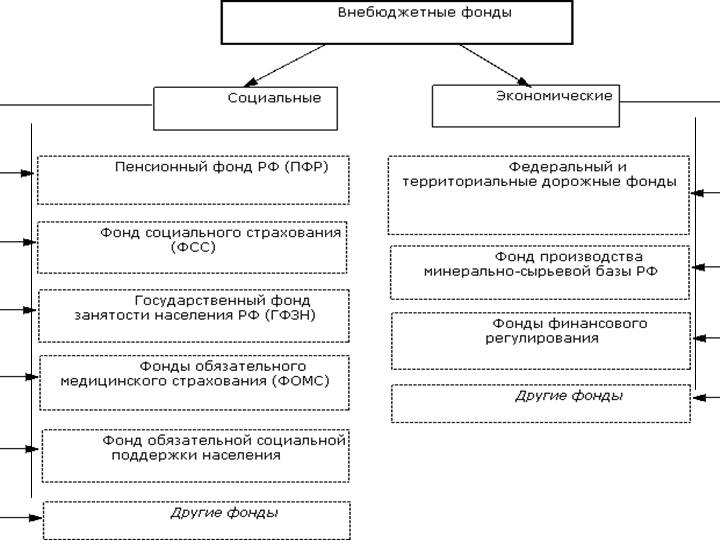

Начиная с 1992 г. в РФ создано и действует большое количество внебюджетных фондов. В зависимости от уровня управления внебюджетные фонды подразделяются на государственные (федеральные) и региональные; по целевому назначению - на экономические и социальные. Общее число федеральных внебюджетных фондов в 1995 г. составило 40, из них:

основные социальные фонды -- Пенсионный фонд, Фонд социального страхования, Государственный фонд занятости населения, Федеральный фонд обязательного медицинского страхования;

Основные экономические -- Российский фонд технологического развития и отраслевые внебюджетные фонды НИОКР, финансовые фонды поддержки отраслей, фонды финансового регулирования, инвестиционные фонды и др.

Рассмотрим основные социальные и экономические внебюджетные фонды. ПФР создан в целях государственного управления финансами пенсионного обеспечения в РФ и является самостоятельным финансово-кредитным учреждением.

В основные задачи Пенсионного фонда входят:

- целевой сбор и аккумуляция страховых взносов, а также финансирование расходов в соответствии с назначением ПФР;

организация работы по взысканию с работодателей и граждан, виновных в причинении вреда здоровью работников и других граждан, и по случаю потери кормильца;

-капитализация средств ПФР

Рис.4. Внебюджетные фонды

Средства ПФР формируются за счет:

- страховых взносов работодателей;

- страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью, в том числе фермеров и адвокатов;

- страховых взносов иных категорий работающих граждан;

средств, возмещаемых ПФР Государственным фондом занятости населения РФ в связи с назначением досрочных пенсий безработным;

- средств, взыскиваемых с работодателей и граждан в результате предъявления регрессивных требований;

Законом Российской Федерации от 11 ноября 1994 г. отменены начисления страховых взносов на фонд оплаты труда иностранных фирм и физических лиц, привлекаемых на период реализации целевых социально-экономических программ проектов создания, строительства и содержания центров профессиональной переподготовки военнослужащих, лиц, уволенных с военной службы, и членов их семей, осуществляемых за счет займов, кредитов и безвозмездной финансовой помощи, предоставляемых международными организациями и правительствами иностранных государств, иностранными юридическими и физическими лицами в соответствии с межправительственными и межгосударственными соглашениями, а также соглашениями, подписанными по поручению Правительства РФ уполномоченными им органами государственного управления.

Уплата страховых взносов в ИФР перечисленными работодателями носит обязательный характер, причем платежи должны производиться ежемесячно - в срок, установленный для получения оплаты труда за истекший месяц, а начисленных взносов производится путем безналичных расчетов со своих расчетных или текущих счетов на счет ПФР по месту регистрации в качестве плательщика взносов.

При нарушении установленных сроков уплаты взносов (независимо от причин нарушения) невнесенная сумма считается недоимкой и взыскивается отделением ПФР с начислением пеней. Пеня начисляется с сумм недоимки за каждый день просрочки в следующих размерах по взносам:

- работодателей, включая обязательные взносы с работников, - 1%,

- граждан, применяющих труд наемных работников в личном хозяйстве, и иных плательщиков - 0,5%.

Недоимки, пени, а также суммы штрафов и иных финансовых санкций взыскиваются отделениями ПФР с работодателей в бесспорном порядке, определенном для налоговых органов по взысканию не внесенных в срок налогов и неналоговых платежей, а с иных плательщиков взносов - в судебном порядке. Срок исковой давности по взысканию с физических лиц недоимки, пени, а также сумм штрафов и иных финансовых санкций составляет три года. Бесспорный порядок взыскания этих сумм с юридического лица может быть применен в течение шести лет, с даты образования указанной недоимки. Пенсионный фонд используется на выплату: пенсий по возрасту; инвалидности; при потере кормильца; за выслугу лет; пенсий военнослужащим, а также пособий: на детей в возрасте от 1,5 до б лет; одиноким матерям; на детей, инфицированных вирусом иммунодефицита; пострадавшим на Чернобыльской АЭС; материальной помощи престарелым и инвалидам. В условиях инфляции пенсии гражданам пересматриваются в сторону повышения также за счет Пенсионного фонда. ПФР финансирует различные программы по социальной поддержке инвалидов, пенсионеров, детей. Средства фонда идут также на финансирование административной деятельности фонда. Временно свободные средства ПФР могут быть вложены в ценные бумаги. Фонд социального страхования Российской Федерации (ФСС) создан в целях обеспечения государственных гарантий в системе социального страхования и повышения контроля за правильным и эффективным расходованием средств социального страхования Указом Президента Российской Федерации от 2б июля 1992 г. № 722 и является самостоятельным государственным финансово-кредитным учреждением. Управление Фондом социального страхования РФ осуществляется Правительством РФ при участии общероссийских объединений профсоюзов.

Законодательство РФ предусматривает применение к работодателям и другим плательщикам страховых взносов финансовых санкций в виде взыскания всей сокрытой или заниженной при начислении страховых взносов в ФСС - суммы оплаты труда и штрафа в размере той же суммы, а при повторном нарушении - штрафа в двойном размере.

Средства фонда направляются на:

- выплату пособий по временной нетрудоспособности, беременности и родам, при рождении ребенка, по уходу за ребенком до достижения им возраста полутора лет, на погребение;

- санаторно-курортное лечение и оздоровление работников и членов их семей, а также на другие цели государственного социального страхования, предусмотренные законодательством (частичное содержание санаториев и профилакториев, санаториев и оздоровительных лагерей для детей и юношества, лечебное питание; частичное финансирование мероприятий по внешкольному обслуживанию детей, оплаты проезда к месту лечения, отдыха и др.);

- создание резерва для обеспечения финансовой устойчивости фонда на всех уровнях;

- обеспечение текущей деятельности, содержание аппарата управления фонда;

-проведение научно-исследовательских работ по вопросам социального страхования и охраны труда;

- осуществление иных мероприятий в соответствии с задачами фонда.

Средства фонда используются только на целевое финансирование мероприятий, а также полученные от взимания пеней и наложения финансовых санкций (в размере 20%), являются базой развития ФСС.

Государственный фонд занятости населения Российской Федерации (ГФЗ) образован в соответствии с Законом РСФСР “О занятости населения в РСФСР” от 19 апреля 1991 г. для финансирования мероприятий, связанных с реализацией государственной политики занятости населения. Порядок образования фонда занятости и расходования его средств определяется Положением о государственном фонде занятости населения Российской Федерации, утвержденным постановлением Верховного Совета Российской Федерации от 8 июля 1993 г. № 5132 - 1. Средства фонда являются федеральной государственной собственностью страны и находятся в оперативном управлении и распоряжении Государственного комитета РФ по занятости населения и подведомственных ему территориальных органов федеральной государственной службы занятости населения (кроме районных в городах).

Указанным Положением о Фонде установлено, что Фонд занятости является государственным внебюджетным фондом и предназначен для финансирования мероприятий, связанных с разработкой и реализацией государственной политики занятости населения. Статьей 22 Закона Российской Федерации от 19.04.91 "О занятости населения в Российской Федерации" в редакции Закона Российской Федерации от 15.07.92 N 3307-1 "О внесении изменений и дополнений в Закон РСФСР "О занятости населения в РСФСР" установлено, что Фонд занятости образуется за счет:

- обязательных страховых взносов работодателей;

- обязательных страховых взносов с заработка работающих;

- ассигнований из республиканского бюджета в Российской Федерации, бюджетов национально-государственных и административно-территориальных образований Российской Федерации.

Тариф взносов в государственный фонд занятости для работодателей - предприятий, учреждений, организаций и иных хозяйствующих субъектов установлен в размере 2% по отношению к начисленной оплате труда по всем основаниям. Тариф взносов с заработка работающих не установлен (работающими гражданами не уплачивается).

Размер ассигнований из бюджетов всех уровней в соответствующие части Фонда занятости определяется представительными органами власти при утверждении бюджетов на планируемый период.

От уплаты страховых взносов в ГФЗ освобождены:

- общественные организации инвалидов и религиозные объединения, предприятия, объединения, учреждения, находящиеся в собственности указанных организаций и созданные для осуществления их уставных целей.

Страховые взносы не начисляются также на доходы:

- избирательных фондов кандидатов в депутаты федеральных органов государственной власти, членов избирательных комиссий не на постоянной основе, избирательных объединений;

- иностранных физических лиц.

Действующим законодательством не предусмотрена обязательная регистрация плательщиков страховых взносов в территориальных органах ГФЗ. Такая регистрация может производиться только в добровольном порядке. В соответствии с этим не предусмотрено право любых учреждений и организаций требовать справки о регистрации в ГФЗ для осуществления каких-либо действий, в частности банков - для открытия расчетных счетов.

Заключение

Формирование основ финансовой науки происходило в процессе развития европейскими учёными старой и новой политической экономии по проблеме взаимодействия рынка и государства, их роли в национальной экономике, факторов, от которых зависит усиление рыночных или государственных методов регулирования предпринимательской деятельности. На основе финансов образуются денежные фонды целевого назначения, предназначенные для удовлетворения общественных потребностей. Финансовое распределение, начавшееся в сфере материального производства и услуг, продолжается в сфере обращения. В качестве инструмента распределения финансы функционируют и в сфере потребления. С помощью финансов определяются пропорции распределения общественного продукта на фонд возмещения и национальный доход, формируются конечные пропорции использования национального дохода, образуются фонды потребления и накопления.

Центральным элементов финансовой системы страны является бюджет. Бюджет служит для аккумуляции финансовых ресурсов и их использования на выполнение основных функций государства. Таким образом, бюджет является инструментом экономической и социальной политики, служит для перераспределения части валового внутреннего продукта страны с учетом общественных интересов.

Поскольку государственные финансы - это совокупность императивных денежных отношений, в процессе которых образуются и используются централизованные денежные фонды, то бюджет представляет собой совокупность денежных отношений. Бюджет - это совокупность императивных денежных отношений, в процессе которых образуется и используется бюджетный фонд. Последний является централизованным денежным фондом, предназначенным для финансирования широкого круга общественных потребностей, то есть благ - отраслей хозяйства, социальных нужд, управления.

Именно актуальностью заключается в том, что надежная финансовая система является стержнем в развитии и успешного функционирования рыночной экономики и необходимой предпосылкой роста и стабильности экономики в целом. Эта система является основой, мобилизующей и распределяющей сбережения общества и облегчающей его повседневные операции. Следовательно, хотя структурный переход от в основном централизованно планируемой и контролируемой экономики к экономике, функционирующей в соответствии с рыночными принципами, включает в себя многие элементы, самое важное - создать надежную финансовую систему. После того, как создана надежная финансовая система, могут развиваться рынки денег и капитала, особенно первичный и вторичный рынки национальных государственных ценных бумаг.

Итак, финансы как экономическая категория является результатом развития денежных отношений в определенных социально-экономических условиях.

Список использованной литературы

1. Экономика: учебник / А.И.Архипов и другие; под редакцией А.И.Архипова, А.К.Большакова. – третье издание, переработанное и дополненное. – М.: ТК Велби, Издательство Проспект, 2013 - 840 с.

2. Вахрин П.И. Финансы: Учебник для вузов. – М.: Информационно-внедренческий центр «Маркетинг», 2016. – 502 с.

3. Вечканов Г.С., Вечканова Г.Р. Современная экономическая энциклопедия. – СПб., Издательство «Лань», 2012. – 800 с.

4. Финансово-кредитный энциклопедический словарь / Коллектив авторов; Под общей редакцией А.Г.Грязновой. – М.: Финансы и статистика, 2015. – 1168 с.

5. Финансы: Учебник для вузов / Под редакцией профессора Л.А.Дробозиной. – М.: Финансы, ЮНИТИ, 2014. – 527 с.

6. Финансы. Денежное обращение. Кредит: Учебник для вузов / Л.А.Дробозина, Л.П.Окунева, Л.Д.Андросова и другие; Под редакцией профессора Л.А.Дробозиной. – М.: Финансы, ЮНИТИ, 2016. – 479 с.

7. Финансы и кредит: Учебное пособие / Л.Г.Колпина, Г.И.Кривцова, В.Л.Тарасевич и другие; Под редакцией М.И.Платницкого – МН.: Книжный Дом; Мисанта, 2015. – 336 с.

8. Галицкая С.В. Деньги. Кредит. Финансы. / С.В.Галицкая. М.: Экзамен, 2014. - 224 с.

9. Финансы: Учебник / Под редакцией профессора В.А.Слепова. – М.: Издательство Российская экономическая академия, 2015. – 384 с.

10. Павлова Л.Н. Финансы предприятий: Учебник для вузов. – М.: Финансы, ЮНИТИ, 2016. -639 с.

11. Финансы: Учебник для вузов. Под редакцией профессора М.В.Романовского, профессора О.В.Врублевской, профессора Б.М.Сабанти. – М.: Издательство «Перспектива»; Издательство «Юрайт», 2015. – 520 с.

12. Райзберг Б.А. Основы экономики: Учебное пособие. – М.: ИНФРА – М, 2016. – 408 с.

13. Финансы, деньги, кредит: Учебник / Под редакцией О.В.Соколовой. – М.: Юристъ, 2014. – 784 с.

14. Экономическая теория: Учебное пособие / В.М.Соколинский, В.Е.Корольков и другие; под редакцией А.Г.Грязновой и В.М.Соколинского. – второе издание, переработанное и дополненное. – М.: КНОРУС, 2015. – 464 с.

15. Шелопаев Ф.М. Финансы, денежное обращение и кредит: Пособие для сдачи экзамена. – М.: Юрайт – Издательство, 2014. – 270 с.

16. Нешитой А. С.. Финансы и кредит: Учебник / А. С. Нешитой. — 6-е изд., перераб. и доп. — М.,2011. — 576 с.. 2011

- Мотивация и ее теории (Теоретические основы использования технологии мотивации в управлении персоналом организации )

- Система защиты информации в системах страхования (Сущность систем защиты информации)

- Облачные сервисы (Анатомия облачной инфраструктуры хранения данных. Облачное хранилище данных)

- Проектирование реализации операций бизнес–процесса «Планирование закупок и размещение заказов поставщикам»

- Функции менеджмента (Процесс и функции менеджмента)

- Возникновение права (ХАРАКТЕРИСТИКА РАЗЛИЧНЫХ ТЕОРИЙ ПРОИСХОЖДЕНИЯ ПРАВА)

- Понятие оперативно- розыскной деятельности(Сущность оперативно-розыскной деятельности, её задачи и принципы)

- Развитие и особенности отношений, связанных с несостоятельностью (банкротством)

- Отличие бухгалтерского учета от налогового учета (Особенности бухгалтерского учета)

- Основания для проведения оперативно-розыскных мероприятий (Теоретические основы изучения оперативно-розыскных мероприятий)

- Теория происхождения государства»

- Понятие и классификация функций государства как части политической системе