Инновационные технологии в торговле, на примере сети магазинов «Магнит

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. Являясь одним из секторов рыночной экономики, розничная торговля в настоящее время предоставляет услуги, оказание которых — искусство с соответствующим культурным, ценностным, образовательным наполнением для потребителя. Крупнейшие операторы сектора потребительских товаров продолжили активное развитие своей интернет-торговли. Важную роль в ее успешном осуществлении определяют инновации. Внедрение инноваций позволяет торговым предприятиям бороться за потребителей и долгосрочно существовать на рынке. В российской геополитической реальности задачи обновления и модернизации работы торговых компаний на основе инновационного развития являются весьма актуальными. Вывод новых товаров и способов их реализации на потребительский рынок также может стать возможностью укрепить позиции на рынке в связи с появлением новых потребительских сегментов. Для этого необходимо искать современные методы продвижения товаров и услуг, обеспечивающих достаточное потребление на основе современных технологий и инноваций. Тем самым можно привлекать потребителей, увеличивая товарооборот торговых предприятий.

Изучению особенностей финансовой деятельности торгового предприятия посвящены труды отечественных и зарубежных ученых, направленные на исследование проблем кредиторской задолженности (Ф. Бригхема, С. Росса, В.В. Ковалева, С.Г. Брунгильд, Е.А. Безверховой, и др.).

Объектом исследования в курсовой работе является Публичное Акционерное Общество «Магнит» (Далее ПАО «Магнит»).

Предмет исследования - инновации в торговой деятельности предприятия.

Целью исследования является анализ деятельности торгового предприятия ПАО «Магнит» и рассмотреть условия внедрения инноваций.

Для реализации указанной цели поставлен следующий комплекс задач:

- определить понятие, сущность и функциональное значение инноваций в деятельности торгового предприятия;

- изучить особенности оценки эффективности торгового предприятия;

- провести анализ деятельности предприятия ПАО «Магнит»;

- провести анализ эффективности использования инновационных технологий;

- осуществить анализ деятельности предприятия, в частности определить условия применения инноваций;

- обозначить основные направления совершенствования деятельности рассматриваемого предприятия.

Информационной базой исследования послужили учебные и методические материалы, статистические данные и материалы периодической печати, результаты финансово - хозяйственной деятельности (бухгалтерская отчетность ПАО «Магнит»).

Методика исследования заключалась в обобщении научных знаний в области теории и методологии финансового менеджмента, применении методов системного и финансового анализа, осуществлении синтеза полученных результатов..

ГЛАВА 1. СУЩНОСТЬ И НАЗНАЧЕНИЕ ИННОВАЦИОННЫХ ТЕХНОЛОГИЙ В ДЕЯТЕЛЬНОСТИ ТОРГОВОГО ПРЕДПРИЯТИЯ

Инновационные технологии в деятельности торгового предприятия

Изучение поведения потребителей неразрывно связано с теми инновационными направлениями, которые происходят в реалиях современного российского общества, со стремлением людей погрузиться во Всемирную паутину, черпать опыт и информацию из виртуальных пространств. Глобальные процессы, происходящие в экономике и политике, не могут не влиять на выбор самих потребителей: то, какие товары и какими методами предлагаются, какие ограничения налагаются на возможности приобретения желаемых товаров, не могут не определять этот выбор. Изучение потребительского поведения в ближайшее время будет оставаться актуальным и решающим в успешной деятельности торговых предприятий. Современный потребитель демонстрирует высокий уровень требовательности, компетентности и взыскательности к розничной торговле и часто пользуется услугами интернет-торговли.

Из российского и зарубежного опыта установлено, что резко увеличить качество и эффективность процессов в торговле возможно за счет внедрения в этот сегмент элементов цифровой экономики. Мировые тенденции, определяющие будущее сферы торговли, тесно связаны с информационными технологиями, которые предоставляют широкие возможности для развития.

Торговля уже сейчас является одним из крупных потребителей информационных технологий, поскольку они позволяют решать важнейшие для торговых предприятий задачи: прогнозирование спроса, планирование закупок, управление запасами, анализ эффективности и т.п.

Более того, торговля сегодня – одна из немногих отраслей российской экономики, способных инвестировать в новейшие разработки в сфере IT, которые находят оперативное применение в самых разных направлениях работы торговых компаний: для обработки данных и прогнозирования, в омниканальных решениях, различных сервисах и так далее.

Современные информационные системы позволяют оптимизировать внутренние и внешние бизнес-процессы: оптимизировать управление запасами и ассортиментом товаров, создать механизмы гибкого ценообразования, автоматизировать взаимоотношения с клиентами. В конечном итоге вложения в инновации позволяют более четко контролировать торговые процессы и повысить финансовый результат.

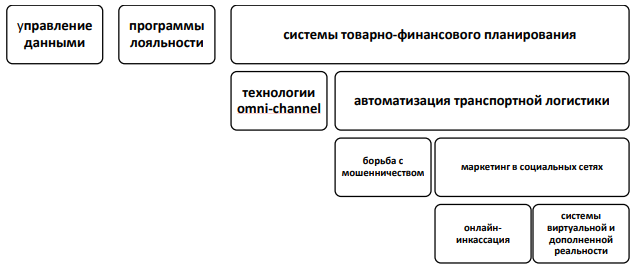

Все крупные розничные торговые сети уже достаточно давно автоматизировали свои основные бизнес-процессы. 4 Согласно прогнозам консалтинговой компании Deloitte, в секторе розничной торговли наступило время радикальных преобразований. Благодаря инновационным технологиями, позволяющим всегда оставаться на связи и обеспечивающим беспрецедентно широкие возможности, потребители формируют новые тенденции в покупательском поведении.

Рисунок 1.1. Основные тренды в сфере информатизации в торговле в РФ

Повысить качество обслуживания покупателей и оптимизировать процессы продажи возможно за счет использования современного оборудования, такого как «умные» тележки, кассовая система самообслуживания, «умные» весы и др. Многие торговые предприятия не занимаются внедрением инновационных технологий или делают это недостаточно активно.

Основными причинами являются низкая осведомленность, недостаток необходимых навыков и отсутствие ресурсов. Часто внедрение инноваций не является приоритетной целью для руководства предприятия, поскольку имеющиеся знания о возможностях современных технологий ограничены. Кроме того, у руководства могут отсутствовать практические навыки по запуску инноваций. Решение этих проблем должно идти по нескольким направлениям. Во-первых, подготовка и переподготовка специалистов, которые используют инновационные технологии в своей профессиональной деятельности. Во-вторых, создание инфраструктуры.

Сейчас в России имеется дефицит вычислительных мощностей, услуг по облачным вычислениям, каналов связи. Без этой инфраструктуры невозможно применять цифровые технологии.

Условия инновационной деятельности торговых предприятий на современном этапе

В настоящее время руководство многих торговых предприятий склонно считать затраты на обеспечение кибербезопасности излишними. Это говорит о необходимости повышения информированности о существующих рисках и решения проблемы нехватки специалистов по кибербезопасности. Одним из главных гарантов обеспечения надежной и защищенной инфраструктуры цифрового рынка должно стать государство.

Система информационной безопасности должна обеспечивать сохранение персональных данных граждан, защищать информационно-телекоммуникационную инфраструктуру, информационные ресурсы от воздействия кибероружия, угроз, информационного терроризм и криминала. В соответствии с изложенным, можно сделать вывод, что продолжающееся снижение реальных доходов населения повышает требования к эффективности бизнеса торговой отрасли. В то же время существуют значительные возможности для дальнейшего роста и развития торговой отрасли, связанные, в первую очередь, с развитием малого и среднего бизнеса.

Эффективная реализации этих возможностей имеет прямую зависимость от государственной политики в области организации благоприятной институциональной среды.

В комплекс мероприятий товарной политики входят следующие действия со стороны хозяйствующего субъекта:

- разработка новых видов товаров, услуг или работ;

- модификация уже выпускаемой продукции;

- снятие с производства товаров, не отвечающих современным требованиям, неуспешных в коммерческом плане и неудовлетворяющих ожидания потребителей;

- формирование оптимального ассортимента как с точки зрения перечня производимых товаров, так и объема каждого из них;

- грамотное использование бренда компании и товарных знаков;

- разработка фирменной упаковки;

- осуществление маркировки выпускаемых товаров;

- создание системы сервисного и гарантийного обслуживания;

- послепродажное сопровождение товаров и контакты с покупателями.

Приведенный перечень не является исчерпывающим. Более того, он может быть серьезно откорректирован в зависимости от занимаемой компанией ниши рынка и особенностей производимых

Важное значение при формировании товарной политики предприятия имеют термины, которые означают понятия, позволяющие идентифицировать производителя или выпускаемую им продукцию. Наиболее важными из них являются три: торговая марка, фирменный стиль и упаковка.

Рисунок 1.2. Уровни товаров

Торговая марка, или просто марка представляет собой название, символ, рисунок или их комбинацию. Ее основным назначением является выделение товара или услуги конкретного производителя среди продукции конкурентов. Составными частями торговой марки являются:

Марочное имя. Элемент марки товара, который формируется из букв и потому может быть произнесен.

Марочный знак. Визуальное изображение в виде рисунка, символа или оформления с использованием различных цветов или шрифтов.

Товарный знак. Защищенная с юридической точки зрения часть товарной марки или марка полностью. Это гарантирует возможность ее использования исключительно правообладателем.

Товарный знак выступает элементом и другого важного понятия, именуемого фирменным стилем. Он включает в себя две других немаловажных части, а именно:

Логотип. Оригинальное изображение или начертание названия компании или отдельной категории выпускаемой ею продукции.

Фирменный блок. Объединяет логотип и товарный знак, размещается на бланках, рекламных сувенирах и т.д. Часто дополняется фирменным слоганом или девизом предприятия, а также отдельными реквизитами, например, контактными телефонами, адресом офиса или e-mail.

Упаковка, или тара – важный элемент товарной политики, который нередко выступает своеобразным рекламным продуктом. Он используется для размещения товара и обеспечения его сохранности на разных этапах жизненного цикла.

Различают три вида упаковки:

- Первичная предназначена для непосредственного размещения продукции.

- Вторичная используется в качестве вместилища для первичной упаковки.

- Транспортная – специальная тара, которая применяется исключительно в процессе перевозки товара к месту сбыта. Обеспечивает его сохранность при погрузке-разгрузке и транспортировке.

Основными функциями упаковки являются следующие:

- защита изделий от механических повреждений и других видов негативных воздействий, например, намокания;

- сохранение в полном объеме эксплуатационных и технических характеристик товара;

- упрощение процедуры погрузки, разгрузки, а также складирования и хранения продукции;

- продвижение изделий на рынке.

Эффективное выполнение перечисленных функций возможно только при детальной проработке конструкции упаковки, грамотном выборе материала для ее изготовления, а также серьезном отношении к оформлению используемой предприятием тары.

Под номенклатурой товаров понимается исчерпывающий перечень выпускаемой предприятием продукции. Понятие товарного ассортимента отличается только тем, что он представляет собой совокупность товаров, объединенных в группы или категории.

Оба указанных термина являются определяющими при рассмотрении товарной политики компании, так как в значительной степени определяют успешность ее деятельности на рынке.

Товарный ассортимент характеризуется такими параметрами, как глубина, широта и насыщенность. Они показывают, соответственно, количество ассортиментных категорий выпускаемых компанией товаров, число позиций в каждой товарной группе и общую численность наименований товаров, производимых предприятием.

Одной из главных задач правильной товарной политики выступает своевременная корректировка ассортимента, позволяющая снизить убытки от нерентабельных и не пользующихся спросом видов продукции, повысив долю успешных и прибыльных товаров. Другим вариантом замещения изделий, выпуск которых прекращен, становится разработка и продвижение на рынке новых товаров.

Особенно серьезное значение количество и качество предоставляемого сервиса и обслуживания имеют в тех сегментах рынка, где наблюдается повышенный уровень конкуренции. В подобной ситуации данный фактор нередко становится критическим и оказывает существенное влияние на итоговый результат конкурентной борьбы.

Под сервисом в товарной политике понимается система мероприятий, направленных на обслуживание покупателя. Она включает в себя две главных составных части:

Помощь в выборе лучшего варианта товара (предпродажный сервис). Включает в себя действия производителя, целью которых выступает подготовка товара к реализации, выбор канала сбыта и предоставление потенциальным покупателям максимально полной информации о товаре. Этот вид сервиса предоставляется бесплатно.

Создание условий для его беспроблемной эксплуатации в течение нормативного срока (послепродажный сервис).

В свою очередь, послепродажный сервис также делится на два элемента, в число которых входят:

Гарантийный. Предоставляется в течение гарантийного срока, устанавливаемого производителем товара. Его продолжительность определяется, главным образом, видом продукции. Зачастую частью гарантийного сервиса, также осуществляемого бесплатно, выступает обучение потребителя правилам безопасной и грамотной эксплуатации приобретенного товара.

Послегарантийный. По сути, главным отличием от гарантийного является платный характер предоставления услуги. Для ее оказания обычно заключается дополнительный контракт, в том время как гарантийное обслуживание осуществляется в соответствии с договором купли-продажи.

Формирование товарной политики предприятия происходит при непосредственном воздействии двух ключевых факторов. Первым из них является потребительский спрос. Он ориентируется, прежде всего, на качество товара, которое бывает двух разновидностей:

Реальное. Фактические параметры и характеристики товара, услуги или работы. Известны производителю и специалистам.

Воспринимаемое. Свойства, которыми товар обладает в сознании потенциальных покупателей. Могут как совпадать, так и сильно отличаться от фактических.

Ключевая задача товарной политики – сделать так, чтобы и реальное, и воспринимаемое качество товара находилось на одинаково высоком уровне. Это обеспечит как высокий спрос на него, так и максимально полное удовлетворение потребностей покупателей в процессе эксплуатации или использования.

Вторым серьезным ограничителем, помимо потребительского спроса, также непосредственно влияющим на формирование товарной политики, является конкуренция товаров на рынке. Существует несколько классификаций этого важного параметра, но наиболее часто на практике применяется разделение на три вида товарной конкуренции:

Межфирменная или предметная. Формируется между однотипной продукцией, выпускаемой разными производителями или брендами.

Видовая. Образуется между товарами одной ассортиментной группы, которые различаются по каким-либо ключевым характеристикам, например, по виду или объему упаковки.

Функциональная. Возникает между изделиями, услугами и работами, предназначенными для удовлетворения одних и тех же потребностей покупателей, но использующих для этого разные способы. В качестве примера можно привести различные три вида алкогольных напитков – пиво, вино и водку.

Изучение текущего состояния рынка и уровня конкуренции на нем, а также прогнозирование тенденций его развития выступает важным направлением работы по реализации товарной политики предприятия. Его успешное осуществление позволяет формировать такой ассортимент выпускаемой продукции, который обеспечит успех в конкурентной борьбе и повышенный спрос со стороны потребителей.

Важное значение в товарной политике компании имеют разработанные и реализуемые на практике стратегии продвижения товара на рынок. На практике применяются разнообразные способы и варианты осуществления этого мероприятия. Однако в их основе лежат 4 основных типа стратегий.

№1. Новый товар – новый рынок

Главная часть стратегии – продвижение товара за счет серьезных расходов, направленных как на потенциальных покупателей, так и на контрагентов компании. Этот вариант практически всегда сопровождается серьезным риском из-за сложности прогнозирования поведения потребителей на еще не сформированном сегменте рынка.

Обычно речь в подобной ситуации идет о новых высокотехнологичных разработках, например, компьютерах, смартфонах и т. д. Количество и успешных, и провалившихся товаров подобных категорий весьма велико.

Основные плюсы стратегии – отсутствие конкуренции и возможность агрессивного входа на рынок. Главный недостаток – невозможность или трудность прогнозирования потребительского спроса.

№2. Новый товар – старый рынок

Стратегия предполагает запуск нового товара, имеющего известную торговую марку. Целью в этом случае является удержание позиций на рынке или увеличение доли компании. Плюс варианта – возможность использования уже сложившегося среди потребителей положительного мнения о бренде. Минус – возможность серьезных потерь, если товар не будет пользоваться спросом.

№3. Старый товар – новый рынок

Стратегия используется в том случае, если товар доказал конкурентоспособность в одном сегменте, в результате чего производитель стремится расширить для него рынок сбыта. Основным недостатком этого способа продвижения является сложность учета специфики нового сегмента рынка. Плюс варианта – возможность получить серьезные конкурентные преимущества при минимальных расходах.

№4. Старый товар – старый рынок

Стандартная стратегия, которая направлена на сохранение позиций на рынке. Она используется в том случае, если производитель не имеет возможности разработать новые виды товара или не видит в этом экономического смысла.

Плюсы стратегии – возможность использования сформировавшихся предпочтений покупателей и минимальные издержки на рекламу и инновации. Основной недостаток способа – риск появления на рынке конкурентов, предлагающих более качественный и совершенный товар.

Таким образом, можем сделать следующие выводы: товарная политики является ключевой частью деятельности предприятия; существует восемь направлений товарной политики, которые обладают своими особенностями, целями и задачами для предприятия; каждое направление необходимо изучать и совершенствовать для успешной деятельности всего предприятия.

Сфера торговли стоит на пороге серьезных изменений, которые произойдут под влиянием цифровизации. Цифровизация предоставляет большие преимущества как для торговых предприятий, так и для потребителей. Данные тенденции способствуют повышению эффективности торговли и развитию национальной экономики в целом. Необходимо также учесть, что современные информационные технологии несут не только преимущества, но и угрозы. Поэтому важной задачей для торговых предприятий представляется защита инфраструктуры и информации.

ГЛАВА 2. АНАЛИЗ ЭФФЕКТИВНОСТИ ПРИМЕНЕНИЯ ИННОВАЦИЙ В ДЕЯТЕЛЬНОСТИ ТОРГОВОЙ ОРГАНИЗАЦИИ (НА ПРИМЕРЕ ПАО «МАГНИТ»)

Организационно-экономическая характеристика предприятия

ПАО «Магнит» — это холдинг, объединяющий самую большую розничную сеть магазинов под брендом «Магнит». Компания работает по мультиформатной модели для удовлетворения потребностей разных категорий клиентов

Основные форматы магазинов

«Магнит у дома» — небольшие магазины площадью 200-600 м2, где предлагаются товары повседневного спроса и продукты питания; расположены в жилых районах в шаговой доступности для местных жителей.

«Магнит Семейный» — супермаркеты площадью 1000-1500 м2, в которых представлен расширенный ассортимент продовольственных и непродовольственных товаров народного потребления; расположены, как правило, в крупных торговых центрах с большими людскими потоками.

«Магнит Семейный+» — гипермаркеты большого размера от 1500 до 3000 м2, с акцентом на сервис, проведение масштабных промо-акций, дегустаций, розыгрышей призов и иных мероприятий, повышающих лояльность клиентов.

«Магнит Косметик» — небольшие магазины площадью 200-250 м2, в которых можно приобрести непродовольственные товары. Основной ассортимент — различные косметические, лечебные и гигиенические средства.

«Магнит Аптека» — аптечная сеть, предлагающая лекарственные средства и сопутствующие товары. В октябре 2018 года объявлено о приобретении фармакологического дистрибьютера «СИА групп». Ожидается, что сделка окажет позитивный эффект от синергии с магазинами «Магнит Косметик» и «Магнит Аптека».

ПАО «Магнит» обладает одной из самых развитых и эффективных логистических систем: несколько десятков распределительных центров и обширный парк собственной грузовой техники.

Сектор розничной торговли и основные операционные показатели ПАО «Магнит» в сравнении с основными конкурентами.

Отрасль продуктового ритейла находится в затруднительном положении в связи с экономической ситуацией и падением реальных доходов населения, это оказывает серьёзное давление на всех участников рынка.

Количество магазинов «Магнит» и магазины основных конкурентов (по состоянию на 31.12.2019 года)

Группы «Магнит» и «Х5» значительно обгоняют конкурентов по количеству открытых магазинов, при этом «Магнит» сохраняет лидерство.

Торговая площадь магазинов «Магнит» и основных конкурентов, тыс. кв. м (по состоянию на 31.12.2019 года)

Общая торговая площадь магазинов «Магнит» и «Х5» примерно равна. Это связано с тем, что «Магнит» делает акцент на небольшие магазинчики «У дома».

Рисунок 2.1. Рынок продуктового ритейла в России, % (по состоянию на 31.12.2019 года)

Несмотря на то, что по количеству магазинов и торговых площадей «Магнит» обгоняет своих конкурентов, по общему объёму продаж сеть уступает лидерство группе «Х5». При этом отрасль остаётся конкурентной и фрагментированной, потому что нет участника, который бы завладел более чем 10% рынка. Более 70% продуктового ритейла суммарно занимают игроки с долей менее 1%.

В феврале 2018 года объявлено о сделке по покупке 29,1% акций ПАО «Магнит» группой ВТБ у основателя сети Галицкого Сергея. В мае 2018 года уже группа ВТБ продала 11,8% акций ПАО «Магнит» структуре Marathon Group.

Количество действующих магазинов «Магнит» (согласно данным компании)

Рисунок 2.2. Источники доходов

В последнее десятилетие холдинг активно развивается и открывает новые торговые точки, в результате на конец 2019 года общее количество действующих магазинов достигло 16 350. Из них 12 125 — магазины «У дома», 3 774 — магазины «Магнит Косметик» и «Магнит Аптека», 243 гипермаркеты и 208 магазины «Магнит Семейный».

Основные операционные показатели сети уверенно растут.

Финансовые показатели ПАО «Магнит»

В последние 5 лет наблюдается так же бурный рост активов компании. Это связано с агрессивной политикой холдинга по захвату доли

Холдинг имеет невысокий уровень закредитованности (около 51% по итогам 2019 года), и в последние несколько лет капитал рос активнее обязательств.

Выручка сети так же показывает растущую динамику в последние пять лет, но темп роста постепенно замедляется.

У компании несколько лет наблюдается сокращение прибыли, что связано с падением рентабельности и ростом издержек.

Денежный поток в последнее время так же сохраняет падающий тренд.

Компания стабильно выплачивает дивиденды своим акционерам.

Основные риски ПАО «Магнит»

Риски низкого потребительского спроса.

Бизнес холдинга напрямую зависит от размера реально располагаемых доходов населения. Неблагоприятные экономические условиях и низкий уровень потребительского спроса могут сказаться на рентабельности бизнеса, объёмах продаж и привести к снижению выручки и прибыли сети.

Риски высокой конкуренции в отрасли.

Розничная торговля продуктами питания и товарами широкого потребления является одной из самых высоко конкурентных. Эта сфера постоянно развивается и изменяется, поэтому нужно быстро адаптироваться к новым условиям. Выход на рынок новых игроков и использование более агрессивных методов продвижения может ещё усложнить конкурентную борьбу и сказаться на текущем положении сети.

Риск роста издержек.

В результате роста затрат на оплату труда и аренду помещений, а также повышения закупочных цен на приобретаемые сетью товары, услуги и сырьё, рентабельность бизнеса может снизиться.

Риск изменения процентных ставок и условий кредитования.

В связи с тем, что компания привлекает заёмное финансирование для расширения своей торговой сети, тенденция к удорожанию стоимости долга может негативно отразится на возможностях обслуживать текущие обязательства и привлекать новые средства для развития.

Риск плохого управления и недружественного отношения к миноритарным акционерам.

Руководство компании может придерживаться ошибочной стратегии развития, совершать неэффективные сделки, невыгодные с точки зрения увеличения стоимости бизнеса, а также игнорировать интересы миноритарных акционеров.

На основании финансовой отчетности проведем оценку ликвидности и платежеспособности предприятия.

Таблица 2.1. Результаты оценки ликвидности ПАО «Магнит»

|

Активы по степени ликвидности |

На конец отчетного периода, руб. |

Прирост за анализ. |

Норм. соотно-шение |

Пассивы по сроку погашения |

На конец отчетного периода, руб. |

Прирост за анализ. |

Излишек/ |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) |

8 909 121 |

+74,7 |

≥ |

П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) |

45 716 551 |

+1 000,6 раза |

-36 807 430 |

|

А2. Быстрореализуемые активы (краткосрочная деб. задолженность) |

10 910 716 |

+96,4 |

≥ |

П2. Среднесрочные обязательства (краткосроч. обязательства кроме текущ. кредит. задолж.) |

20 623 953 |

+3,6 раза |

-9 713 237 |

|

А3. Медленно реализуемые активы (прочие оборот. активы) |

64 |

-99,1 |

≥ |

П3. Долгосрочные обязательства |

7 319 |

-100 |

-7 255 |

|

А4. Труднореализуемые активы (внеоборотные активы) |

130 009 163 |

+125,1 |

≤ |

П4. Постоянные пассивы (собственный капитал) |

83 481 241 |

+76,2 |

+46 527 922 |

Из таблицы видно, что имеется негативное соотношение активов по степени ликвидности и обязательств по сроку погашения (не соблюдается ни одно из приведенных неравенств). Активы ПАО «Магнит» не покрывают соответствующие им по сроку погашения обязательства.

Ниже представлены расчет показателей платежеспособности ПАО «Магнит» на 31.12.2019:

коэффициент абсолютной ликвидности:

коэффициент быстрой ликвидности:

коэффициент покрытия:

коэффициент общей ликвидности баланса:

В таблице 2.2 представлены результаты расчета указанных показателей платежеспособности компании на другие отчетные даты.

Таблица 2.2. Показатели платежеспособности ПАО «Магнит»

|

Показатели |

Норматив |

На 31.12.2016 |

На 31.12.2017 |

На 31.12.2018 |

На 31.12.2019 |

|---|---|---|---|---|---|

|

Исходные данные: |

|||||

|

1. Денежные средства, тыс. руб. |

- |

11.970.383 |

22.304.029 |

13.084.024 |

14.033.124 |

|

2. Краткосрочные финансовые вложения, тыс. руб. |

- |

0 |

0 |

231.863 |

0 |

|

3. Дебиторская задолженность, тыс. руб. |

- |

15.909.548 |

17.324.585 |

21.908.173 |

15.802.709 |

|

4. Оборотные активы, тыс. руб. |

- |

51.856.066 |

66.066.135 |

66.940.983 |

68.429.218 |

|

5. Краткосрочные обязательства, тыс. руб. |

- |

62.755.238 |

60.161.414 |

92.552.348 |

102.948.800 |

|

6. Наиболее ликвидные активы, тыс. руб. |

- |

11.970.383 |

22.304.029 |

13.315.887 |

14.033.124 |

|

7. Быстро реализуемые активы, тыс. руб. |

- |

15.909.548 |

17.324.585 |

21.908.173 |

15.802.709 |

|

8. Медленно реализуемые активы, тыс. руб. |

- |

44.165.734 |

27.631.692 |

43.809.627 |

38.600.975 |

|

9. Наиболее срочные обязательства, тыс. руб. |

- |

48.862.362 |

49.012.520 |

56.896.400 |

57.585.124 |

|

10. Краткосрочные пассивы, тыс. руб. |

- |

13.892.876 |

11.148.894 |

35.655.948 |

45.363.676 |

|

11. Долгосрочные пассивы, тыс. руб. |

- |

61.723.414 |

74.178.051 |

76.639.923 |

71.841.879 |

|

Расчетные показатели: |

0 |

. |

. |

. |

. |

|

12. Коэффициент абсолютной ликвидности ((п. 1 + п. 2) / п. 5) |

>0,20 |

0,191 |

0,371 |

0,144 |

0,136 |

|

13. Коэффициент критической (промежуточной) ликвидности ((п. 1 + п. 2 + п. 3)/п. 5) |

>0,70 |

0,444 |

0,659 |

0,381 |

0,290 |

|

14. Коэффициент текущей ликвидности (п. 4 / п. 5) |

>2,00 |

0,826 |

1,098 |

0,723 |

0,665 |

|

15. Коэффициент общей ликвидности ((п. 6 + 0,5*п. 7 + 0,3*п. 8)/(п. 9 + 0,5*п. 10 + 0,3*п. 11) |

>1,00 |

0,446 |

0,511 |

0,383 |

0,329 |

Коэффициент абсолютной ликвидности по норме должен составлять не менее 0,2. На все отчетные даты значение коэффициента было ниже нормы. Следовательно, у компании недостаточно наиболее ликвидных активов для покрытия срочных обязательств.

Коэффициент критической (промежуточной) ликвидности по норме должен составлять не менее 0,7. ПАО «Магнит» должна быть в состоянии погасить не менее 70% краткосрочных обязательств, привлекая не только наиболее ликвидные активы, но и полностью взыскав долги с дебиторов. Фактически значения данного коэффициента составляли: 0,444 на 31.12.2016; 0,659 на 31.12.2017; 0,381 на 31.12.2018; 0,29 на 31.12.2019.

Коэффициент текущей ликвидности по норме должен составлять более 2,0. Если же значение данного коэффициента составляет менее 1,0, это означает, что компании угрожает банкротство. Фактически значения данного коэффициента ПАО «Магнит» составляли: 0,826 в 2016; 1,098 в 2017; 0,723 в 2018; 0,665 в 2019. На протяжении четырехлетнего периода норма по коэффициенту текущей ликвидности не выполнялась.

Коэффициент общей ликвидности по норме должен составлять не менее 1,0. Значения данного коэффициента ПАО «Магнит» составляли: 0,446 на 31.12.2016; 0,511 на 31.12.2017; 0,383 на 31.12.2018; 0,329 на 31.12.2019. На протяжении анализируемого периода норма по коэффициенту общей ликвидности не выполнялась. Это означает, что у компании наблюдаются существенные проблемы с обеспечением приемлемого уровня ликвидности баланса.

Финансовая устойчивость компании оценивается также с помощью рада показателей, формулы которых приведены в п. 1.3. Ниже осуществлен расчет важнейших показателей, характеризующих данный аспект финансового состояния на 31.12.2019:

коэффициент автономии:

коэффициент финансовой зависимости:

коэффициент соотношения заемных и собственных средств:

коэффициент финансовой устойчивости:

доля краткосрочных кредитов и займов в заемных средствах:

доля расчетов с кредиторами в заемных средствах:

коэффициент соотношения мобильных и иммобилизованных средств:

коэффициент маневренности:

коэффициент обеспеченности оборотных активов собственными оборотными средствами:

коэффициент обеспеченности запасов и затрат собственными источниками:

индекс постоянного актива:

коэффициент реальной стоимости имущества:

В таблице 2.3 представлены результаты расчета указанных показателей финансовой устойчивости компании на другие отчетные даты.

Таблица 2.3. Анализ финансовой устойчивости ПАО «Магнит» с помощью относительных показателей

|

Показатели |

Рекомендуемые значения |

На 31.12.2016 |

На 31.12.2017 |

На 31.12.2018 |

На 31.12.2019 |

|---|---|---|---|---|---|

|

Исходные данные: |

|||||

|

1. Капитал и резервы (собственный капитал) |

- |

27 769 229 |

34 145 908 |

44 021 883 |

50 552 742 |

|

2. Итог баланса |

- |

130949557 |

92731977 |

81717075 |

68422621 |

|

3. Долгосрочные обязательства |

- |

30008920 |

15009862 |

20486818 |

15337045 |

|

4. Краткосрочные обязательства |

- |

26555802 |

19965127 |

10347697 |

5707873 |

|

5. Краткосрочные кредиты |

- |

26418050 |

5000000 |

10209100 |

5645730 |

|

6. Кредиторская задолженность |

- |

137184 |

14964661 |

126206 |

45689 |

|

7. Оборотные активы |

- |

37880276 |

36005988 |

32019454 |

10663274 |

|

8. Внеоборотные активы |

- |

37880276 |

36005988 |

32019454 |

10663274 |

|

9. Долгосрочные финансовые вложения |

- |

92277442 |

55893042 |

48861255 |

56898162 |

|

10. Запасы |

- |

39 |

54 |

53 |

6702 |

|

11. Основные средства |

- |

789603 |

831223 |

828620 |

861185 |

|

Расчетные показатели: |

|||||

|

12. Коэффициент автономии (п. 1 / п. 2) |

≥ 0,5 |

0,182 |

0,203 |

0,206 |

0,224 |

|

13. Коэффициент финансовой зависимости ((п. 3 + п. 4) / п. 2) |

≤ 0,5 |

0,818 |

0,797 |

0,794 |

0,776 |

|

14. Коэффициент соотношения заемных и собственных средств ((п. 3 + п. 4) / п. 1) |

≤ 1 |

4,483 |

3,934 |

3,843 |

3,458 |

|

15. Коэффициент финансовой устойчивости ((п. 1 + п. 3) / п. 2) |

>0,7 |

0,588 |

0,643 |

0,566 |

0,543 |

|

16. Доля краткосрочных кредитов и займов в заемных средствах (п. 5 / (п. 3 + п. 4)) |

- |

0,108 |

0,080 |

0,208 |

0,257 |

|

17. Доля расчетов с кредиторами в заемных средствах (п. 6 / (п. 3 + п. 4)) |

- |

0,393 |

0,365 |

0,336 |

0,329 |

|

18. Коэффициент соотношения мобильных и иммобилизованных средств (п. 7 / п. 8) |

- |

0,517 |

0,645 |

0,458 |

0,436 |

|

19. Коэффициент маневренности ((п. 1 - (п. 8 - п. 9)) / п. 1) |

≥ 0,5 |

-1,888 |

-1,964 |

-2,048 |

-2,104 |

|

20. Коэффициент обеспеченности оборотных активов собственными оборотными средствами ((п. 1 – (п. 8 – п. 9)) / п. 1) |

≥ 0,1 |

-1,011 |

-1,015 |

-1,347 |

-1,554 |

|

21. Коэффициент обеспеченности запасов собственными оборотными средствами ((п. 1 - (п. 8 - п. 9)) / п. 10) |

≥0,6÷0,8 |

-2,323 |

-2,695 |

-3,056 |

-2,874 |

|

22. Индекс постоянного актива (п. 8 / п. 1) |

≤ 1 |

3,615 |

2,999 |

3,323 |

3,104 |

|

23. Коэффициент реальной стоимости имущества ((п. 11 + п. 10)/п. 2) |

≥ 0,5 |

0,594 |

0,669 |

0,679 |

0,801 |

Коэффициент автономии характеризует, какая часть имущества компании профинансирована за счет собственных источников. Чем больше данный показатель, тем устойчивее финансовое состояние.

По норме данный показатель должен быть не ниже 0,5. Фактически величина данного показателя составляла:

- 2016 – 0,182 (норма не выполняется); на 31.12.2017 – 0,203 (норма не выполняется;

- 2018 – 0,206 (норма не выполняется; изменение позитивное);

- 2019 – 0,224 (норма не выполняется; изменение позитивное).

Таким образом, компания является финансово неустойчивой. Вместе с тем, за 2017-2019 гг. значение коэффициента автономии увеличилось с 0,182 до 0,224, что в относительном выражении составляет прирост на 23,08%. Это означает, что по данному критерию уровень финансовой устойчивости повысился, что положительно характеризует финансовое состояние компании.

Коэффициент финансовой зависимости характеризует, какая часть имущества компании профинансирована за счет заемных источников. Чем больше данный показатель, тем больше зависимость компании перед кредиторами, а следовательно, тем менее устойчивым является финансовое состояние компании.

По норме данный показатель должен быть не более 0,5.

Фактически величина данного показателя составляла:

- 2016 – 0,818 (норма не выполняется);

- 2017 – 0,797 (норма не выполняется; изменение позитивное);

- 2018 – 0,794 (норма не выполняется; изменение позитивное);

- 2019 – 0,776 (норма не выполняется; изменение позитивное).

Таким образом, за 2017-2019 гг. значение коэффициента финансовой зависимости снизилось с 0,818 до 0,776, что в относительном выражении означает снижение на 5,13%.

Коэффициент соотношения заемных и собственных средств характеризует, сколько рублей заемного капитала приходится на 1 рубль собственного капитала. По норме показатель должен быть не более 1,0. Фактически величина данного показателя составляла:

2016 на 1 руб. собственного капитала приходилась сумма заемного капитала, равная 4,483 руб. (норма не выполняется);

2017 – 3,934 (норма не выполняется; изменение позитивное);

2018 – 3,843 (норма не выполняется; изменение позитивное);

2019 – 3,458 (норма не выполняется; изменение позитивное).

Таким образом, за 2017-2019 гг. соотношение заемных и собственных средств снизилось с 4,483 до 3,458, что в относительном выражении означает уменьшение на 22,86%. Это означает, что по данному критерию уровень финансовой устойчивости повысился, что положительно характеризует финансовое состояние компании.

Коэффициент финансовой устойчивости характеризует, какая часть имущества компании финансируется за счет собственных и долгосрочных источников. Чем больше данный показатель, тем больше уровень финансовой устойчивости компании. По норме данный показатель должен быть не более 1,0.

Фактически величина данного показателя составляла:

- 2016 – 0,588 (норма не выполняется);

- 2017 – 0,643 (норма не выполняется; изменение позитивное);

- 2018 – 0,566 (норма не выполняется; изменение негативное);

- 2019 – 0,543 (норма не выполняется; изменение негативное).

Таким образом, за 2017-2019 гг. коэффициент финансовой устойчивости снизилось с 0,588 до 0,543, что в относительном выражении означает уменьшение на 7,65%. Это означает, что по данному критерию уровень финансовой устойчивости снизился, что негативно характеризует финансовое состояние компании.

Зависимость компании от финансирования за счет краткосрочных кредитов повысилась. Соответствующий коэффициент на 31.12.2016 составлял 0,108, на 31.12.2019 – 0,257, продемонстрировав прирост на 137,96%.

Зависимость компании от финансирования за счет кредиторской задолженности снизилась. Соответствующий коэффициент на 31.12.2016 составлял 0,393, на 31.12.2019 – 0,329, продемонстрировав снижение на 16,28%.

Активы ПАО «Магнит» являются преимущественно иммобилизированными. Например, на 31.12.2019 на 1 руб. иммобилизированных активов приходится 0,436 руб. мобильных активов.

Оценка удовлетворительности структура баланса с точки зрения возможности текущей неплатежеспособности ПАО «Магнит» представлена в таблице 2.4.

Таблица 2.4. Оценка состояния текущей платежеспособности ПАО «Магнит»

|

Показатели |

На 31.12.2016 |

На 31.12.2017 |

На 31.12.2018 |

На 31.12.2019 |

|---|---|---|---|---|

|

Исходные данные: |

||||

|

1. Долгосрочные финансовые вложения, тыс. руб. |

26555802 |

19965127 |

10347697 |

5707873 |

|

2. Краткосрочные финансовые вложения, тыс. руб. |

22591639 |

18697269 |

31837369 |

5099503 |

|

3. Денежные средства, тыс. руб. |

145 |

274 |

205 |

221 |

|

4. Краткосрочные обязательства, тыс. руб. |

26418050 |

5000000 |

10209100 |

5645730 |

|

Расчетный показатель: |

||||

|

5. Показатель текущей неплатежеспособности (п. 1 + п. 2 + п. 3 - п. 4), тыс. руб. |

-30 595 256 |

-36 663 214 |

-67 143 757 |

-88 908 086 |

Анализ данных, приведенных в таблице 2.4 позволил сделать вывод, что в рассматриваемом периоде ПАО «Магнит»постоянно была в состоянии текущей неплатежеспособности, поскольку имеющиеся в наличии денежные средства и ценные бумаги не покрывают сумму краткосрочных обязательств. Например, на 2016 сумма дефицита средств для покрытия краткосрочных обязательств составляла 30 595 256 тыс. руб.; на 2017 – 36 663 214 тыс. руб.; на 2018 – 67 143 757 тыс. руб.; на 2019 – 88 908 086 тыс. руб.

Анализ удовлетворительности структуры баланса с точки зрения возможной критической неплатежеспособности ПАО «Магнит» представлен в таблице 11.

Анализ данных, представленных в таблице 11, позволил сделать вывод, что на 31.12.2019 значение коэффициента текущей ликвидности (0,665) ниже нормы. Значение коэффициента обеспеченности собственными средствами на ту же дату (-1,554) ниже нормы. Поскольку нормы по данным коэффициентам не выполняются, осуществлен расчет коэффициента восстановления платежеспособности. Значение данного показателя (0,651) меньше 1, это означает, что у компании отсутствует возможность восстановить платежеспособность в ближайшие 6 месяцев.

Таблица 2.5. – Оценка удовлетворительности структуры баланса ПАО «Магнит»

|

Показатели |

На 31.12.2016 |

На 31.12.2017 |

На 31.12.2018 |

На 31.12.2019 |

||||

|---|---|---|---|---|---|---|---|---|

|

значение |

вывод |

значение |

вывод |

значение |

вывод |

значение |

вывод |

|

|

1. Коэффициент текущей ликвидности |

0,826 |

условие не соблюдается |

1,098 |

условие не соблюдается |

0,723 |

условие не соблюдается |

0,665 |

условие не соблюдается |

|

2. Коэффициент обеспеченности собственными оборотными средствами |

-1,011 |

условие не соблюдается |

-1,015 |

условие не соблюдается |

-1,347 |

условие не соблюдается |

-1,554 |

условие не соблюдается |

|

3. Коэффициент восстановления платежеспособности |

- |

- |

- |

- |

- |

- |

0,651 |

- |

Ниже в таблицах 2.6-2.13 представлены результаты применения отечественных и зарубежных моделей диагностики банкротства ПАО «Магнит».

В таблице 2.6 представлены результаты расчетов с помощью двухфакторной модели Альтмана.

Таблица 2.6 – Оценка вероятности банкротства ПАО «Магнит»

с помощью двухфакторной модели Альтмана

|

Показатели |

На 31.12.2016 |

На 31.12.2017 |

На 31.12.2018 |

На 31.12.2019 |

|---|---|---|---|---|

|

Исходные данные: |

||||

|

1. Оборотные активы, тыс. руб. |

130 949 557 |

92 731 977 |

81 717 075 |

68 422 621 |

|

2. Краткосрочные обязательства, тыс. руб. |

26 555 802 |

19 965 127 |

10 347 697 |

5 707 873 |

|

3. Заемный капитал (долгосрочные обязательства + краткосрочные обязательства), тыс. руб. |

124 478 652 |

134 339 465 |

169 192 271 |

174 790 679 |

|

4. Общая сумма пассивов, |

152 247 881 |

168 485 373 |

213 214 154 |

225 343 421 |

|

Показатели модели: |

||||

|

К1 - коэффициент текущей ликвидности (п. 1 / п. 2) |

0,826 |

1,098 |

0,723 |

0,665 |

|

К2 - доля заемного капитала в общей сумме пассивов (п. 3 / п. 4) |

0,818 |

0,797 |

0,794 |

0,776 |

|

Итоговый показатель модели: |

||||

|

Z=-0,3877-1,0736*К1+0,0579*К2 |

-1,227 |

-1,520 |

-1,118 |

-1,057 |

|

Интерпретация показателя Z |

велика вероятность того, что компания окажется платежеспособной |

велика вероятность того, что компания окажется платежеспособной |

велика вероятность того, что компания окажется платежеспособной |

велика вероятность того, что компания окажется платежеспособной |

Динамика результирующего показателя в данной модели свидетельствует, что в целом финансовое состояние ПАО «Магнит» за рассматриваемый период ухудшилось.

Анализ результативности деятельности

Представленный ниже анализ финансового положения и эффективности деятельности ПАО «МАГНИТ» выполнен за период с 01.01.2015 по 31.12.2019 г. на основе данных бухгалтерской отчетности организации за 5 лет. При качественной оценке финансовых показателей учитывалась принадлежность ПАО «МАГНИТ» к отрасли «Операции с недвижимым имуществом» (класс по ОКВЭД – 68).

Таблица 2.7. Структура имущества и источники его формирования

|

Показатель |

Значение показателя |

Изменение за анализируемый период |

||||||||

|

в руб. |

в % к валюте баланса |

руб. |

± % |

|||||||

|

31.12.2012 |

31.12.2013 |

31.12.2014 |

31.12.2015 |

31.12.2016 |

31.12.2017 |

на начало |

на конец |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Актив |

||||||||||

|

1. Внеоборотные активы |

57 759 347 |

49 699 621 |

56 725 989 |

93 069 281 |

112 298 677 |

130 009 163 |

84,4 |

86,8 |

+72 249 816 |

+125,1 |

|

в том числе: |

861 185 |

828 620 |

831 223 |

789 603 |

750 428 |

713 366 |

1,3 |

0,5 |

-147 819 |

-17,2 |

|

нематериальные активы |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

|

2. Оборотные, всего |

10 663 274 |

32 017 454 |

36 005 988 |

37 880 276 |

13 928 056 |

19 819 901 |

15,6 |

13,2 |

+9 156 627 |

+85,9 |

|

в том числе: |

6 702 |

53 |

54 |

39 |

58 |

48 |

<0,1 |

<0,1 |

-6 654 |

-99,3 |

|

дебиторская задолженность |

5 556 681 |

179 653 |

17 308 335 |

15 288 413 |

12 905 213 |

10 910 716 |

8,1 |

7,3 |

+5 354 035 |

+96,4 |

|

денежные средства и краткосрочные финансовые вложения |

5 099 724 |

31 837 574 |

18 697 543 |

22 591 784 |

1 022 761 |

8 909 121 |

7,5 |

5,9 |

+3 809 397 |

+74,7 |

|

Пассив |

||||||||||

|

1. Собственный капитал |

47 377 703 |

50 882 560 |

57 756 988 |

74 384 835 |

63 231 440 |

83 481 241 |

69,2 |

55,7 |

+36 103 538 |

+76,2 |

|

2. Долгосрочные обязательства, всего |

15 337 045 |

20 486 818 |

15 009 862 |

30 008 920 |

20 008 118 |

7 319 |

22,4 |

<0,1 |

-15 329 726 |

-100 |

|

в том числе: |

15 326 450 |

20 476 800 |

15 000 000 |

30 000 000 |

20 000 000 |

– |

22,4 |

– |

-15 326 450 |

-100 |

|

3. Краткосрочные обязательства*, всего |

5 707 873 |

10 347 697 |

19 965 127 |

26 555 802 |

42 987 175 |

66 340 504 |

8,3 |

44,3 |

+60 632 631 |

+11,6 раза |

|

в том числе: |

5 645 730 |

10 209 100 |

5 000 000 |

26 418 050 |

31 018 000 |

20 621 700 |

8,3 |

13,8 |

+14 975 970 |

+3,7 раза |

|

Валюта баланса |

68 422 621 |

81 717 075 |

92 731 977 |

130 949 557 |

126 226 733 |

149 829 064 |

100 |

100 |

+81 406 443 |

+119 |

* Без доходов будущих периодов, возникших в связи с безвозмездным получением имущества и государственной помощи, включенных в собственный капитал.

Структура активов организации на последний день анализируемого периода (31.12.2017) характеризуется соотношением: 86,8% внеоборотных активов и 13,2% текущих. Активы организации за весь рассматриваемый период значительно увеличились (на 119%). Учитывая значительное увеличение активов, необходимо отметить, что собственный капитал увеличился в меньшей степени – на 76,2%. Отстающее увеличение собственного капитала относительно общего изменения активов является негативным показателем.

На диаграмме ниже наглядно представлено соотношение основных групп активов организации:

Рост величины активов организации связан, в первую очередь, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

- долгосрочные финансовые вложения – 72 394 920 руб. (88,8%)

- дебиторская задолженность – 5 354 035 руб. (6,6%)

- Одновременно, в пассиве баланса прирост наблюдается по строкам:

- кредиторская задолженность – 45 670 862 руб. (47,2%)

- нераспределенная прибыль (непокрытый убыток) – 36 103 538 руб. (37,3%)

- краткосрочные заемные средства – 14 975 970 руб. (15,5%)

Среди отрицательно изменившихся статей баланса можно выделить «основные средства» в активе и «долгосрочные заемные средства» в пассиве (-147 819 руб. и -15 326 450 руб. соответственно).

Показатели финансового положения организации, имеющие критические значения:

- значение коэффициента обеспеченности собственными оборотными средствами является явно не соответствующим принятому нормативу;

- существенно ниже нормативного значения коэффициент текущей (общей) ликвидности;

- значительно ниже нормального значения коэффициент быстрой (промежуточной) ликвидности;

- активы организации не покрывают соответствующие им по сроку погашения обязательства;

- крайне неустойчивое финансовое положение по величине собственных оборотных средств.

Совершенствование инноваций в деятельности ПАО «Магнит»

Оперативный контроль за работой всех касс в масштабах сети «Магнит» — сложная технологическая задача. Как в режиме реального времени быть уверенным, что выручка тысяч магазинов отображается корректно? Единый Центр управления кассами предоставляет информацию обо всех приходных и расходных денежных операциях каждой кассы, формирует сводную аналитическую отчетность, выполняет сверку данных по видам оплат. В системе ежедневно обрабатывается более 6 миллионов кассовых чеков.

Автоматические сверки дают возможность отслеживать все операции с наличными средствами в торговых точках с интервалом в один час. Оперативная информация о работе каждой кассы в каждом магазине сети помогает планировать поступление денежных средств на счета компании и оптимизировать финансовые потоки.

Еще одна важная задача ЦУК — эффективное управление техникой. Сеть открывает новые магазины практически каждый день, а Центр управления кассами позволяет оперативно регистрировать новые ККМ в системе и быстро вводить их в эксплуатацию. Также из ЦУК своевременно обновляется программное обеспечение всех касс. В результате простои контрольно-кассовой техники в магазинах сведены к минимуму, а затраты на ее обслуживание снижаются.

Центр управления кассами на платформе «1С:Предприятие» позволил «Магниту» унифицировать кассовые документы, быстро выявлять и устранять ошибки. Все данные в системе защищены от несанкционированного доступа.

Розничная сеть «Магнит» успешно завершила тестирование технологии 3D-моделирования оборудования. Она предусматривает создание трехмерного изображения разрабатываемых прототипов, начиная от внешнего вида конструкций и материала, из которого они изготовлены, и заканчивая деталями: расположение источника света, наличие бликов и отражения, соответствие элементов дизайна оформлению магазина и многие другие.

Технология 3D-моделирования оборудования является новой для отечественного ритейла и в настоящее время массово не используется.

С помощью специализированных инженерных программ для создания и обработки моделей эксперты компании могут «расставлять» и «перемещать» макеты в торговом зале, подбирать оптимальные варианты оснащения в соответствии со стандартами компании и анализом покупательских предпочтений.

До этого специалисты использовали классические графические редакторы, которые строили двухмерное изображение. Новая технология позволяет сокращать временные, финансовые и трудовые затраты. Основным преимуществом перед традиционными инструментами является то, что в течение нескольких часов в онлайн-режиме сотрудники могут визуализировать макеты торгового оборудования. Кроме того, отсутствует необходимость в заказе и оплате большого числа тестовых образцов, которые не всегда отвечали запросам. Благодаря детальному моделированию финальные образцы оборудования уже производятся согласно желаемым требованиям с проработкой всех необходимых составляющих. По подсчетам экспертов компании уже на стадии внедрения за счет использования современной технологии розничная сеть может ежегодно уменьшать число тестовых образцов и экономить средства.

Розничная сеть «Магнит» стала ключевым партнером Фонда «Сколково» и откроет в Инновационном центре Цифровой офис по направлениям ERP — товародвижение, финансы, HR. Соглашение о стратегическом сотрудничестве также предусматривает поиск и пилотирование инновационных решений для покупателей и бизнеса. Об этом Фонд «Сколково» сообщил 13 февраля 2020 года.

Предполагается, что Цифровой офис «Магнита» откроется в апреле 2020 года, в нем будет работать около 170 специалистов. Деятельность офиса будет направлена на R&D (Research & Development), включая создание и развитие информационных систем розничной сети.

Дополнительное привлечение высококвалифицированных специалистов и активное участие Цифрового офиса «Магнита» в жизни ИТ-сообщества Инновационного центра «Сколково» поможет расширить технологические компетенции розничной сети.

«Магнит» совместно с другими крупными участниками экосистемы «Сколково» будет содействовать формированию законодательных инициатив для ритейла, внедрению современных технологий для покупателей и поставщиков.

Соглашение о сотрудничестве также предусматривает работу с инновационными технологиями и решениями для цифровизации бизнеса, представленными в «Сколково» и на мировых рынках. В центре внимания будут финансовые технологии, сотрудничество с ключевыми стартапами, индустриальными и технологическими партнерами.

ЗАКЛЮЧЕНИЕ

Деятельность торговых компаний является достаточно рискованной в современных условиях, что определяет необходимость поиска путей совершенствования деятельности для обеспечения стабильного развития. Товарная политика является условием эффективной деятельности предприятия, что дает основания говорить о том, что управление ассортиментом и эффективный сбыт является одним из самых приоритетных направлений деятельности в торговле.

Цель исследования состояла исследовании применения технологических инноваций ПАО «Магнит», достигнута.

Компания «Магнит» — один из лидеров рынка, управляющая более 19 000 магазинами. Ежедневно торговые точки этой федеральной сети обслуживают более 11 миллионов покупателей, выдавая соответствующее количество кассовых чеков. Чтобы управлять данными и оборудованием в таких масштабах, ритейлер использует систему автоматизации на базе «1С:Предприятие 8». В центре управления кассами, расположенном в центральном офисе, можно посмотреть любую кассовую операцию в магазине, сформировать аналитическую отчетность и решить еще много важнейших задач.

Компания «Магнит» последовательно развивает свою IT-инфраструктуру с использованием инновационных решений. Чтобы автоматизировать учет движения денежных средств, торговая сеть выбрала отечественную платформу «1С:Предприятие 8». На ее базе в «Магните» был создан Центр управления кассами (ЦУК), который решает одну из главных задач – управляет выручкой компании и контрольно-кассовой техникой.

«Магнит» работает над созданием лучшего предложения для своих покупателей. IT-технологии являются драйвером развития, дают большие возможности для актуализации сервиса в соответствии с пожеланиями клиентов.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Гражданский Кодекс Российской Федерации (часть первая) от 30.11.1994 №51-ФЗ (с изм. и доп. от 01.09.2018) [Электронный ресурс] // СПС «КонсультантПлюс»: Законодательство: Версия Проф.- Режим доступа: http://www.consultant.ru.

- Налоговый кодекс Российской Федерации (часть вторая) [федер. закон: принят Гос. Думой 19 июля 2000 г. №117-ФЗ от 05.08.2000 (ред. от 11.10.2018) [Электронный ресурс] // СПС «КонсультантПлюс»: Законодательство: Версия Проф.- Режим доступа: http://www.consultant.ru.

- О бухгалтерском учете: [федер. закон: принят Гос. Думой 22 ноября 2011 г. №402-ФЗ от 06.12.20011 (ред. от 29.07.2018) [Электронный ресурс] // СПС «КонсультантПлюс»: Законодательство: Версия Проф.- Режим доступа: http://www.consultant.ru.

- Aнaлиз финaнcoвo-хoзяйcтвeннoй дeятeльнocти opгaнизaции: учeбное пособие / A. Ф. Иoнoвa, Н. Н. Селезнева. - М.: Бухгaлтepcкий учeт, 2015. – 312 c.

- Анализ бухгалтерской (финансовой) отчетности: учебное пособие /Б.Т. Жарылгасова, А.Е. Суглобов. - М.: Экономистъ, 2014.- 321 с.

- Анализ денежных потоков/ М. А. Баранова // Экономика и право. - 2014. - №1-2. - 56 с.

- Анализ прибыли и рентабельности организации: теоретический аспект / А. А. Бердников // Молодой ученый. — 2017. — №2. — С. 111-112.

- Анализ финансовой отчетности организации: учебное пособие / Н. Н. Селезнева, А. Ф. Ионова. - 3-е изд., перераб. и доп. - М. : ЮНИТИ, 2012, с.58

- Анализ финансовой отчетности: учебное пособие / В. И. Бариленко, О. В. Кайро, С. И. Кузнецов, Л. К. Плотникова. - 4-е изд.. перераб. - М.: КНОРУС, 2014. - 240 с.

- Анализ финансовой отчетности: учебное пособие / И. А. Слаблинская, Л. Н. Кравченко. - Белгород: БГТУ, 2012. - 307 с.

- Анализ финансовой отчетности: учебное пособие / Л. В. Донцова, Н. А. Никифорова. - 6-е изд., перераб. и доп. - М.: Дело и Сервис, 2017. - 368 с.

- Анализ финансовой отчетности: учебное пособие / Л. И. Шарова, Н. П. Широкова. - Иваново: Научная мысль, 2016. - 124 с.

- Анализ финансово-хозяйственной деятельности: учебное пособие / Л. Н. Чечевицына, К. В. Чечевицын. – Ростов — на - Дону: Феникс, 2012. – 368 с.

- Бaлaбoнoв, И. Т. Aнaлиз и плaниpoвaниe финaнcoв хoзяйcтвующeгo cубъeктa: учебное пособие / И.Т. Бaлaбoнoв. - М.: Финaнcы и cтaтиcтикa, 2014.- 403c.

- Базылев, Н.И. Экономическая теория: учебное пособие / Н. И. Базылев. - М.: ИНФРА-М, 2015.- 662 с.

- Бакаев А.С., Сотникова Л.В. Бухгалтерская отчётность организации / под. ред. Бакаева А.С., Изд-во: Питер, Бинфа, 2015 г. – 27 с.

- Бакаев А.С., Сотникова Л.В. Бухгалтерская отчётность организации / под. ред. Бакаева А.С., Изд-во: Питер, Бинфа, 2015 г. – 27 с.

- Басовский, Л.Е. Экономическая теория: учебное пособие / Л. Е. Басовский.- М.: ИНФРА-М, 2017.-224 с.

- Бланк И.А. Основы финансового менеджмента: в 2 т./ И.А. Бланк. 4-е изд., стер. - М.: Омега - Л, - Т.1. - 2016 - 656 с.

- Болдырева Ю. Малому бизнесу помогут подрасти / Ю. Болдырева // Ваш капитал. Юг. 2017 г. № 5. - 346 с.

- Борисов, А. В. Большой экономический словарь / А. Б. Борисов . - 3-е изд. перераб. и доп. - М.: Книжный мир, 2009. - 860 с.

- Брызгалин А.В. Методы налоговой оптимизации / А.В. Брызгалин, В.Р. Берник, В.В. Брызгалин. М.: Аналитика-Пресс, 2011. – 56 с.

- Бухгалтерский управленческий учет: учеб. для студентов вузов, обучающихся по экон. специальностям/М. А. Вахрушина. – 6е изд., испр. – Москва. – Омега – 2016. – 68 с.

- Бухгалтерский учет и контроль дебиторской и кредиторской задолженности: учебно-практическое пособие / Ю. А. Бабаев, А. М. Петров. - М.: Проспект (ТК Велби), 2012.-424 с.

- Внутренние и внешние факторы конкурентоспособности предприятия. [Электронный ресурс]. Режим доступа: http://cribs.me/ekonomika-predpriyatiya/vnutrennie-i-vneshnie-faktory-konkurentosposobnostipredpriyatiya_(дата обращения: 12.04.2018 г.).

- Гетьман, В. Г. Повышение качества учетно-аналитической информации в условиях мирового финансового кризиса: сборник научных трудов / В. Г. Гетьман и др. – М.: Финансовый университет,

- Ключко, В.Н. Управление акционерными обществами в России: особенности становления и развития / В.Н. Ключко // Российское предпринимательство. – 2015.– № 8. – С. 38 – 41

- Пласкова, Н. С. Экономический анализ: стратегический и текущий: учебник / Н. С. Пласкова – М.: Эксмо, 2017. 512 с.

- Шуклов Л.В. Инновации в торговле. 2016. – 344 с.

- Юлдашев Р.Т. Управление задолженностью: финансовый аспект // Финансовый бизнес. 2017. № 5.

- Организационная культура в менеджменте и ее влияние на деятельность компании

- Определение электронной коммерции. Формы электронной коммерции

- СМИ - четвертая власть

- Реализация собственного стартапа в области социального предпринимательства

- Общая характеристика деятельности ресторана

- Физиология речи

- История сети интернет

- cравнительная характеристика организационно-правовых форм коммерческих организаций (Общество с ограниченной ответственностью как юридическое лицо коммерческой организации)

- Шрифт в эксклюзивном логотипе фирмы. Особенности создания новых форм букв и образность шрифта.

- Технология обслуживания и стандарты сервиса в гостиничном и ресторанном бизнесе

- Реализация собственного стартапа в IT –индустрии

- Инновационный менеджмент на примере ООО «Ключ – Агро»