Косвенные налоги и их место в налоговой системе РФ (Экономическая сущность косвенных налогов)

Содержание:

Введение

Актуальность. Налоги – необходимая составляющая всей финансовой системы и экономических отношений в целом. Они являются одной из основных доходных статей бюджета любой страны, а значит обеспечивают ее существование и полноценное функционирование всех государственных институтов.

Налоговая система каждого государства формировалась на протяжении долгих лет. По ее структуре, строению, по соотношению в ней различного вида налогов можно многое сказать о состоянии экономики страны в целом. Например, определенные выводы можно сделать, исследуя налоговую систему на преобладание в ней прямого или косвенного налогообложения. Достаточно давно в экономическом сообществе ведутся споры о том, как должны соотносится между собой доли поступлений двух данных видов налогов в государственный бюджет. Мировой экономический опыт свидетельствует о том, что косвенные налоги превалируют над прямыми в развивающихся странах с низким уровнем производственных отношений.

Напротив, прямое налогообложение преобладает в развитых странах с высоким уровнем развития экономики, так как объектом данных взиманий являются имущество и доходы граждан. Однако, несмотря на это, полная замена косвенного налогообложения прямым не представляется возможным даже в сильно развитых странах. Кроме того, данный вопрос остается дискуссионным еще и потому, что помимо очевидных факторов вроде дохода граждан, на соотношение прямого и косвенного налогообложения влияют также, например, особенности населения страны, потребности ее граждан, или ее социально-политическое устройство.

Анализ налоговой государства страны помогает сделать определенные выводы о том, как сказывается изменение экономической конъюнктуры на развитие страны в целом. Так, рассмотрение доходной статьи Консолидированного бюджета РФ в разрезе прямого и косвенного налогообложения покажет, как сказывались на состоянии российской экономики такие шоки, как мировой экономический кризис, санкции со стороны Запада, падение цен на нефть и многое другое.

Целью работы является исследование косвенного налогообложения в современной налоговой системе и разработка рекомендаций по оптимизации косвенного налогообложения товаров, работ, услуг в России.

Поставленная цель исследования достигается путем решения следующих взаимосвязанных задач:

- изучить роль и значение косвенного налогообложения в условиях рыночной экономики;

- провести анализ косвенного налогообложения в России;

- рекомендовать пути развития косвенного налогообложения в России.

Предметом исследования является совокупность налоговых отношений, финансово-экономических взаимосвязей и взаимозависимостей, возникающих в процессе косвенного налогообложения товаров, работ, услуг.

Объектом исследования является косвенное налогообложение товаров, работ, услуг как один из главных источников налоговых доходов государственного бюджета в Российской Федерации.

Информационной базой исследования послужили данные Федеральной налоговой службы РФ, Федеральной службы государственной статистики, материалы Министерства финансов РФ, сведения из экономических научных изданий, материалы научных конференций по налогам и налогообложению, сведения, опубликованные в периодической печати, Интернет-ресурсы.

Глава 1. Роль и значение косвенного налогообложения в условиях рыночной экономики

1.1. Экономическая сущность косвенных налогов

Вся совокупность законодательно установленных налогов, сборов, пошлин и других платежей подразделяется (классифицируется) на группы по определенным критериям, признакам, особым свойствам[1].

Для того, чтобы проанализировать налоговые поступления государства на предмет соотношения в них прямых и косвенных налогов, необходимо понять, какие конкретно налоги относятся к каждому из этих двух видов[2].

В теории существует несколько концепций разграничения данного вида налогов, каждая из которых предлагает свой классификационный признак:

1. Переложимость. Прямыми считаются малопереложимые налоги, носителем которых является их плательщик. Косвенные же налоги – переложимые, носитель которых, производитель товара, перекладывает свое налоговое бремя на потребителя-плательщика, в виде надбавки к цене данного товара.

2. Предмет обложения. У прямых налогов это доходы или имущество физического или юридического лица. У косвенных – потребление в процессе товарооборота.

3. Платежеспособность налогоплательщика. Прямые налоги взымаются с текущего дохода лица или его имущества, то есть здесь характеризуется длительная платежеспособность субъекта. Косвенные налоги – это налоги с действия, связанные с временными расходами и характеризующие, соответственно, временную или текущую платежеспособность индивида.

4. «Персональность». Прямыми налогами считаются те, которые напрямую связаны с личностью конкретного налогоплательщика через различные кадастры, реестры. Косвенный налог не связан с конкретным индивидуумом.

Основываясь на данных признаках, мы предлагаем разделить все действующие в РФ налоги следующим образом:

1) Прямые налоги: налог на доходы физических лиц (НДФЛ), налог на прибыль организаций (НПО), имущественные налоги как физических, так и юридических лиц, налог на добычу полезных ископаемых (НДПИ), водный налог, транспортный налог и земельный налог.

2) Косвенные налоги: налог на добавленную стоимость (НДС), акцизы и таможенные пошлины[3].

Англосаксонская модель – модель, основанная на прямом налогообложении физических лиц. Доля косвенных налогов в доходах государственного бюджета в таких системах не велика (США, Канада, Великобритания, Австралия).

Евроконтинентальная модель – модель с высокими косвенными налогами и существенным объемами отчислений на социальное страхование (Италия, Франция, Германия, Нидерланды, Бельгия, Австрия).

Латиноамериканская модель – модель, предназначенная для стран с высокой инфляцией и достаточно слабым аппаратом налогообложения. Она целиком опирается на косвенные налоги, так как взимать и контролировать их намного проще (Чили, Перу, Боливия)[4].

Смешанная модель – модель, объединяющая в себе черты предыдущих. Страны в данном случае достаточно часто изменяют структуру доходной статьи своего бюджета, активно изменяют величину налоговой нагрузки, перекладывая ее с одних субъектов на других. Они не отдают предпочтение какому-то определенному виду налогов, чтобы избежать зависимости от него госбюджета, и поэтому не могут быть отнесены к одной из трех базовых моделей.

Изначально именно косвенные налоги выполняли фискальную функцию, в то время как прямые должны были играть роль экономического регулятора. Использование косвенных налогов дает определенные преимущества.

Во-первых, через косвенные налоги у государства появляется возможность оказывать влияние на цену товаров, а, следовательно, и на структуру потребления.

Во-вторых, процесс взимания косвенных налогов, по сравнению с процессом взимания прямых, является более незаметным.

В-третьих, косвенные налоги начисляются на цену в целом, что делает поступления от прямых косвенных налогов более стабильным и надежным источником, особенно в условиях инфляции[5].

В-четвертых, косвенное налогообложение позволяет учесть доходы, на которые не были начислены прямые налоги, путем налогообложения конечного потребления, на которое эти доходы расходуются.

При снижении налоговой нагрузки происходит высвобождение значительного объема прибыли организаций и доходов физических лиц, что положительно влияет на инвестиционную деятельность и покупательскую способность, которые попадают непосредственно под косвенное налогообложение. На данный момент около 7% ВВП и 27% консолидированного бюджета составляют косвенные налоги. Причем доля НДС в доходах консолидированного бюджета – 18%, а федерального – 38%, то есть косвенные налоги являются стабильным источником бюджетных средств.

1.2. Косвенные налоги в налоговой системе России

В российской налоговой системе предусмотрены косвенные налоги: НДС, акцизы, таможенные пошлины. При этом НДС, акцизы, за исключением таможенных пошлин, взимаются от реализации товаров (работ, услуг) как на территории страны, так и на таможенной территории. В отличие от прямых налогов (налог на прибыль, налог на имущество) косвенное налогообложение выполняет исключительно одну функцию – фискальную[6].

Налог на добавленную стоимость со дня введения отнесен к федеральному налогу. На первоначальном этапе ставка НДС устанавливалась в размере 28 процентов (расчетная ставка – 21,88 %). В ходе практики применения налога ставки НДС менялись. Так, ставка налога устанавливалась в размере:

- 10 % – по продовольственным товарам (кроме подакцизных) и товарам для детей по перечню, утверждаемому Правительством РФ;

- 20 % – по остальным товарам (работам, услугам), включая подакцизные продовольственные товары;

- 0 %; 10 %; 20 % (статья 164 НК РФ в редакции Федерального закона от 5.08.2000 № 117-ФЗ);

- 0 %; 10 %; 18 % (Федеральный закон от 29.05.2002 № 57-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации»).

Ставка НДС с 2019 г. в размере 20% – общая ставка НДС. По ней считают налог в большинстве случаев. Эту ставку нужно использовать в тех случаях, когда не применяются пониженные ставки 0% и 10%, а также расчетные ставки 10/110, 18/118 и 15,25% (п. 3 ст. 164 НК РФ). Так, например, ставка НДС 18% применяется при выполнении строительно-монтажных работ для собственного потребления, при ввозе в РФ товаров, в отношении которых не применяется ставка 10% и ввоз которых не освобожден от НДС (пп. 3 п. 1 ст. 146, ст. 150, п. п. 3, 5 ст. 164 НК РФ).

Менялось и распределение НДС по уровням бюджетной системы. Неизменным остается зачисление налога на добавленную стоимость на товары, ввозимые на территорию РФ, в размере 100 процентов в федеральный бюджет. Налог на добавленную стоимость на товары (работы, услуги), производимые (выполняемые, оказываемые) на территории РФ, зачислялись:

- в 1998 г. в доходы федерального бюджета в размере 75 процентов доходов;

- в 1999 г. в доходы федерального бюджета в размере 75 процентов доходов в 1-м квартале, с 1 апреля 1999 г. в размере 85 процентов доходов;

- в 2000 г. в доходы федерального бюджета в размере 85 процентов доходов;

- в 2001 г. в доходы федерального бюджета в размере 100 процентов доходов[7].

Таким образом, с 2001 г. НДС в полном объеме зачисляется в федеральный бюджет: «в налоговых отношениях введен принцип «один налог – один бюджет»[8]. Бюджетным кодексом РФ НДС также отнесен к закрепленному за федеральным бюджетом налогу. Законодательство в сфере межбюджетных отношений устроено так, что несет пользу федеральному бюджету, редко – бюджету субъектов РФ[9].

Добавленная стоимость создается повсеместно на всей территории страны, в то же время НДС, являясь закрепленным, полностью поступает в федеральный бюджет, что приводит к бюджетным проблемам регионов и муниципальных образований.

Таблица 1

Консолидированный бюджет РФ (до 1998 г. – трлн руб., с 1998 г. – млрд руб.)

|

Годы |

Доходы консолидированного бюджета |

В том числе |

Из них НДС |

Доля НДС в сумме |

Зачисление |

Зачисление НДС |

|

1995 |

437.0 |

364.3 |

95.7 |

26.3 |

71.8 |

23.9 |

|

1996 |

558.5 |

473.0 |

143.9 |

30.4 |

101.8 |

42.1 |

|

1997 |

711.6 |

594.1 |

182.8 |

30.8 |

128.7 |

54.1 |

|

1998 |

686.0 |

564.6 |

170.3 |

30.2 |

117.4 |

52.9 |

|

1999 |

1213.6 |

1007.5 |

288,2 |

28.6 |

221.1 |

67.1 |

|

2000 |

2097.7 |

1707.6 |

457.3 |

26.8 |

371.5 |

85.8 |

Как следует из приведенных данных, доля НДС в налоговых доходах

консолидированного бюджета РФ за приведенные периоды составляет от 26 до 30 процентов.

Таблица 2

Поступления НДС по товарам, производимым в РФ, ввозимым в РФ (млрд руб.)

|

Годы |

НДС - всего |

В т.ч. в РФ |

Ввоз товаров |

Доля НДС в РФ |

Таможни |

|

|

2005 |

1472.3 |

1025.8 |

446.5 |

69.7 |

30.3 |

|

|

2006 |

1511.1 |

924.4 |

586.7 |

61.2 |

38.8 |

|

|

2007 |

2261.7 |

1390.6 |

871.1 |

61.5 |

38.5 |

|

|

2008 |

2132.5 |

998.7 |

1133.8 |

46.8 |

53.2 |

|

|

2009 |

2050.3 |

1176.9 |

873.4 |

57.4 |

42.6 |

|

|

2010 |

2498.6 |

1329.1 |

1169.5 |

53.2 |

46.8 |

|

|

2011 |

3250.8 |

1753.6 |

1497.2 |

53.9 |

46.1 |

|

|

2012 |

3546.1 |

1886.4 |

1659.7 |

53.2 |

46.8 |

|

|

2013 |

3539.4 |

1868.5 |

1670.9 |

52.8 |

47.2 |

|

|

2014 |

3940.2 |

2188.8 |

1751.4 |

55.5 |

44.5 |

|

|

2015 |

4233.9 |

2448.5 |

1785.4 |

57.8 |

42.2 |

|

|

2016 |

4571.4 |

2657.7 |

1913.7 |

58.1 |

41.8 |

|

В 2016 г. по сравнению с 2005 г. поступления НДС увеличились с 1 472,3 млрд руб. до 4 571,4 млрд руб. или в 3,1 раза, в том числе по товарам, реализуемым на территории РФ, соответственно с 1 025,8 млрд руб. до 2 657,7 млрд руб. или в 2,6 раза, по товарам, ввозимым на территорию РФ, с 446,5 млрд руб. до 1 913,7 млрд руб. или в 4,2 раза. Доля НДС по товарам, производимым на территории РФ, уменьшилась с 69,7 % в 2005 г. до 58,1 % в 2016 г., и, наоборот, доля НДС по товарам, ввозимым на территорию РФ, увеличилась с 30,3 % в 2005 г. до 41,8 % в 2016 г.

Таблица 3

Доходы бюджета РФ за 2003-2016 годы (млн руб.)

|

Годы |

Налоговые доходы |

Темп |

НДС |

Акциз |

Всего |

Темп |

Уд. вес НДС в |

Уд. вес |

|

2004 |

3154261.9 |

131.7 |

1069691.6 |

117205.0 |

1186896.6 |

104.6 |

33.9 |

3.7 |

|

2005 |

3188154.7 |

101.1 |

1472210.1 |

107192.1 |

1570402.2 |

133.1 |

46.2 |

3.4 |

|

2006 |

3674261.3 |

115.2 |

1510903.4 |

110487.8 |

1621391.2 |

102.6 |

41.1 |

3.0 |

|

2007 |

4695012.4 |

127.8 |

2261477.1 |

135035.1 |

2396512.2 |

147.8 |

48.2 |

2.9 |

|

2008 |

5231885.2 |

111.4 |

2132203.0 |

160491,2 |

2292694.2 |

95.7 |

40.8 |

3.1 |

|

2009 |

3896498.9 |

74.5 |

2049963.2 |

101541.7 |

2151504.9 |

93.8 |

53.0 |

2.6 |

|

2010 |

4401878.2 |

113.0 |

2498263.9 |

143951.9 |

2642215.8 |

122.8 |

56.8 |

3.3 |

|

2011 |

5985115.4 |

136.0 |

3250411.9 |

278361.3 |

3528773.2 |

133.6 |

54.3 |

4.6 |

|

2012 |

6853168.1 |

114.5 |

3545795.9 |

395253.4 |

3941049.3 |

111.7 |

51.7 |

5.8 |

|

2013 |

7063779.4 |

103.1 |

3539013.0 |

524409.2 |

4063422.2 |

103.1 |

50.1 |

7.4 |

|

2014 |

7921171.7 |

112.1 |

3941656.8 |

592380.4 |

4524037.2 |

111.3 |

49.8 |

7.3 |

|

2015 |

8590543.9 |

108.4 |

4233568.2 |

581864.1 |

4815432.3 |

106.4 |

49.3 |

6.8 |

|

2016 |

8734187.4 |

101.7 |

4570961.2 |

694242.9 |

5265204.1 |

109.3 |

52.3 |

7.9 |

Из данных таблицы 3 следует, что налоговые доходы федерального бюджета в 2016 г. по сравнению с 2004 г. увеличились с 3 154 261,9 млн руб. до 8 734 187,4 млн руб., или в 2,8 раза. При этом косвенные налоги за анализируемый период увеличились в 4,4 раза (с 1 186 896,6 млн руб. до 5 265 204,1 млн руб.), в том числе НДС - в 4,3 раза. (4 570 961,2 : 1 069 691,6), акцизы - в 5,9 раза (694 242,9 :117 205,0). Таким образом, поступления акцизов за этот период увеличились темпами, превышающими в 2 раза темп роста всех налоговых доходов[10].

«Посредством акцизов в государственный бюджет изымается часть стоимости (цены) товара, которая не обусловлена ни эффективностью его производства, ни потребительскими свойствами, а является следствием особых условий его производства и продажи»[11].

Удельный вес НДС в налоговых доходах федерального бюджета с 33,9 % в 2004 г. увеличился до 52,3 % в 2016 г., или в 1,5 раза, при этом начиная с 2009 года этот показатель составляет около 50 %. Удельный вес акцизов в налоговых доходах федерального бюджета с 3,7 % в 2004 г. увеличился до 7.9 % в 2016 г., или более 2,1 раза.

Таким образом, удельный вес акцизов в налоговых доходах бюджета РФ растет опережающими темпами, чем рост НДС, что связано с постоянным повышением ставок акцизов, что видно из данных, приведенных в таблице 4.

Таблица 4

Ставка акцизов (руб.)

|

2010 год |

2015 год |

2018 год |

2020 год |

2020 г. к |

|

|

Алкогольная продукция с объемной долей этилового спирта св. 9 процентов (за 1 л безводного этилового спирта) |

210 |

500 |

523 |

544 |

2.6 раза |

|

Табак трубочный, курительный |

422 |

1800 |

2772 |

3172 |

7.5 раза |

|

Сигары (1 пгг.) |

25 |

128 |

188 |

215 |

8.6 раза |

|

Автомобили легковые с мощностью двигателя до 150 л.с. (за 1 л.с.) |

23,90 |

37 |

45 |

49 |

2 раза |

|

Прямогонный бензин (1т) |

4290 |

11300 |

13100 |

13100 |

3 раза |

|

Дизельное топливо (за 1 т) |

1188 |

3450 |

7072 |

8835 |

7.4 раза |

|

Сигареты с фильтром |

205 руб. за +6,5 % |

960 руб. за +11% |

1718 руб. за |

1966 руб. за 1000 пгг. |

10.7 раза |

Данные таблицы 4 свидетельствуют, что ставки акцизов по сигарам, сигаретам, дизельному топливу увеличиваются в значительных размерах.

Повышение роли акцизов имеет место и в консолидированном бюджете РФ, так как акцизы поступают и в бюджеты субъектов РФ.

Таблица 5

Доходы консолидированного бюджета РФ за 2004-2016 годы (млрд. руб.)

|

Год |

ВВП |

Темп |

Доходы бюджета |

В том числе налоговые доходы |

Из них |

Акциз |

Доля в налоговых доходах НДС, % |

Доля |

|

2004 |

17027 |

- |

5429.9 |

4942.1 |

1069.7 |

246.9 |

21.6 |

5.0 |

|

2005 |

21610 |

126.9 |

8579.6 |

5620.9 |

1472.3 |

253.7 |

26.2 |

4.5 |

|

2006 |

26917 |

124.6 |

10625.8 |

6764.0 |

1511.1 |

270.6 |

22.3 |

4.0 |

|

2007 |

33248 |

123.5 |

13368.3 |

8732.6 |

2261.7 |

314.4 |

25.9 |

3.6 |

|

2008 |

41429 |

124.6 |

16003.9 |

10101.8 |

2132.5 |

350.0 |

21.1 |

3.5 |

|

2009 |

39101 |

94.4 |

13599.7 |

7372.5 |

2050.3 |

347.2 |

27.8 |

4.7 |

|

2010 |

46309 |

118.4 |

16031.9 |

8963.4 |

2498.6 |

471.5 |

27.9 |

5.3 |

|

2011 |

59698 |

128.9 |

20855.4 |

11276.6 |

3250.8 |

650.5 |

28.8 |

5.8 |

|

2012 |

66927 |

112.1 |

23435.1 |

12653.1 |

3546.1 |

837.0 |

28.0 |

6.6 |

|

2013 |

71017 |

106.1 |

24442.7 |

13030.6 |

3539.4 |

1015.9 |

27.2 |

7.8 |

|

2014 |

77945 |

109.8 |

26766.1 |

14413.8 |

3940.2 |

1072.2 |

27.3 |

7.4 |

|

2015 |

80804 |

103.7 |

26922.0 |

15515.8 |

4233.9 |

1068.4 |

27.3 |

6.9 |

|

2016 |

86044 |

106.5 |

28181.5 |

16308.2 |

4571.4 |

1356.0 |

28.0 |

8.3 |

В 2016 г. по сравнению с 2004 г: ВВП увеличился в 5 раз (в 2004 г. – 17 027 млрд руб., 2016 г. – 86 044 млрд руб.); доходы бюджета - более 5,1 раза (соответственно 5 429,9 и 28 181,5 млрд руб.); в том числе налоговые доходы - в 3,3 раза (4 942,1 и 16 308,2 млрд руб.); из них НДС - в 4,3 раза, акцизы - более 5,4 раза.

Таким образом, поступления НДС и акцизов увеличиваются темпами, намного опережающими темп роста всех налоговых доходов. Соответственно растет удельный вес в налоговых доходах консолидированного бюджета: НДС - с 21,6 % до 28,0 % или на 129,6 %, акцизов - с 5,0 до 8,3 % или на 166,0 %.

Акцизы по товарам, ввозимым на территорию РФ, по нормативу 100 процентов зачисляются в федеральный бюджет.

За анализируемый период поступления акцизов по товарам, производимым на территории РФ. в целом увеличились на 293,0 %, в том числе зачисляемые в федеральный бюджет - более 5,5 раз, а в консолидированный бюджет субъектов РФ - в 2 раза. Доля акцизов в налоговых доходах консолидированных бюджетов субъектов РФ за анализируемый период с 7,2 % увеличилась до 8,7 % или на 120,0 %. Этому способствовало изменение нормативов отчислений акцизов в пользу бюджетов регионов по отдельным подакцизным товарам.

Таблица 6

Поступления акцизов в бюджеты различных уровней (млрд руб.)

|

2010 |

2016 |

темп роста. % |

|||||||

|

Консолидированный бюджет РФ |

В т. ч. федеральный |

Консолидированный бюджет субъектов РФ |

Консолидированный бюджет РФ |

В т. ч. федеральный |

Консолидированный бюджет субъектов РФ |

Консолидированный |

В т. ч. федеральный |

Консолидированный |

|

|

Акцизы - всего |

471.4 |

143.9 |

327.5 |

1356.0 |

694.3 |

661.7 |

287 |

482 |

202 |

|

В том числе по товарам: |

|||||||||

|

- производимым в РФ |

441.4 |

113.9 |

327.5 |

1293.9 |

632.2 |

661.7 |

293 |

555 |

202 |

|

- ввозимым в РФ |

30.0 |

30.0 |

- |

62087 |

62087 |

- |

206 |

206 |

- |

|

Доля акцизов в налоговых доходах бюджетов, % |

5.2 |

3.3 |

7.2 |

8.3 |

7.9 |

8.7 |

160 |

239 |

120 |

Объектом налогообложения НДС признаются: реализация товаров (работ, услуг) на территории РФ; ввоз товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией (пункт 1 статьи 146 НК РФ).

Налоговая база при реализации налогоплательщиком товаров (работ, услуг) определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со ст. 105.3 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога (пункт 1 ст. 154 НК РФ).

При ввозе товаров на территорию РФ налоговая база определяется как сумма:

1. таможенной стоимости этих товаров;

2. подлежащей уплате таможенной пошлины;

3. подлежащих уплате акцизов (по подакцизным товарам) (пункт 1 ст. 160 НК РФ).

Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода, как уменьшенная на сумму налоговых вычетов, предусмотренных п.3 ст. 172 Кодекса, общая сумма налога, исчисляемая в соответствии со ст. 166 НК РФ и увеличенная на суммы восстановленного налога (пункт 1 ст. 173 НК РФ).

НДС облагается добавленная стоимость, которая определяется: по торговым операциям в виде наценки; в производстве – как разница между суммой продажи товара (продукции) без НДС и суммой ценностей (без НДС), приобретенных со стороны, использованных при изготовлении данной продукции. В целях исключения двойного налогообложения сумма «входного» НДС по указанным ценностям принимается к вычету, что обеспечивает поступление налога именно с добавленной стоимости.

Сам механизм исчисления НДС предусматривает, что от производителя до конечного потребителя на всех стадиях продвижения продукта покупатель возмещает ту часть налога, которую уплатил поставщик, и только часть добавленной стоимости будет оставаться в бюджете.

Таким образом, «…НДС представляет собой форму изъятия в бюджет части прироста стоимости, которая создается на всех стадиях процесса производства и вносится в бюджет по мере реализации товаров, работ, услуг. Однако на практике, на каком – то этапе произошел отход от этого принципа, и в определенных случаях налог исчисляется не с добавленной, а с полной стоимости. Все это привело к тому, что НДС не стал отвечать сути названия самого налога»[12].

Как указывает М. Ф. Кобылатова, для любого государства, на какой бы ступени своего социально – экономического развития оно ни находилось, необходимость увеличения доходов бюджетов является одной из актуальнейших задач, это важно и для России[13].

В итоге налогоплательщик не получает налоговых вычетов по НДС, в связи с чем в бюджет поступает налог не с добавленной стоимости, а с более чем полной стоимости продукции, товара (работ, услуг), что вызывает двойное налогообложение, утрачивается сущность самого налога на добавленную стоимость. В этих случаях организации не принятые к вычету суммы «входного» НДС не могут относить и на затраты при расчете налога на прибыль, переплачивают в бюджет в части невозмещенного НДС за счет собственных средств, таким образом отвлекая собственные средства, которые могли быть использованы в инвестиционных целях.

Сумма НДС, уплачиваемая в бюджет, реально не отражает величину самой добавленной стоимости. Несмотря на то, что удельный вес косвенных налогов в общей сумме доходов бюджета превышает 60 процентов, утверждать, что создана реальная добавленная стоимость в указанном размере, нельзя.

Также при исчислении НДС имеет место двойственное налогообложение, оно в первую очередь заложено в самом понятии «объект» налогообложения НДС.

Выводы

Косвенные налоги: налог на добавленную стоимость (НДС), акцизы и таможенные пошлины.

Использование косвенных налогов дает определенные преимущества. Во-первых, через косвенные налоги у государства появляется возможность оказывать влияние на цену товаров, а, следовательно, и на структуру потребления. Во-вторых, процесс взимания косвенных налогов, по сравнению с процессом взимания прямых, является более незаметным. В-третьих, косвенные налоги начисляются на цену в целом, что делает поступления от прямых косвенных налогов более стабильным и надежным источником, особенно в условиях инфляции. В-четвертых, косвенное налогообложение позволяет учесть доходы, на которые не были начислены прямые налоги, путем налогообложения конечного потребления, на которое эти доходы расходуются.

Как показали исследования, соотношение между прямыми и косвенными налогами в российской налоговой системе не улучшается, по – прежнему преобладает в налоговых доходах бюджетов доля косвенных налогов, причем эта доля имеет тенденцию к увеличению.

Российская система налогообложения в части соотношения косвенного и прямого налогообложения замышлялась исходя из положения, что фискальную задачу должны выполнять преимущественно косвенные налоги, а прямые налоги должны играть роль экономического регулятора. Тенденция постепенного ограничения доли косвенных налогов отвечает целям антикризисной политики и экономического развития страны. Однако при этом следует иметь в виду следующее: уменьшая долю косвенных налогов, необходимо сохранить общую сумму налогов, собираемых в бюджете. А это становится возможным только при увеличении доли прямых налогов, что, в свою очередь, невозможно без роста прямых налогов, что, в свою очередь, невозможно без роста производства, без увеличения налоговой базы по прямым налогам (налог на прибыль, НДФЛ и др.).

Глава 2. Анализ системы косвенного налогообложения в Российской Федерации

2.1. Роль косвенных налогов в формировании бюджетов различных

уровней

Проведем анализ поступления косвенных налогов в бюджеты различных уровней.

В настоящее время Бюджетным кодексом РФ предусмотрено следующее распределение налогов по бюджетам бюджетной системы РФ (табл. 7)[14].

Таблица 7

Налоговые доходы ФБ и бюджетов субъектов РФ

|

Показатели |

РФ |

Субъект РФ |

|

1 |

2 |

3 |

|

Налог на прибыль |

2% (с 2018 г. - 3%) |

18% (с 2018 г. - 17%) |

|

НДС |

100% |

|

|

Акциз на спирт этиловый из пищевого сырья |

50% |

50% |

|

Акциз на спирт этиловый из всех видов сырья, за исключением пищевого |

100% |

|

|

Акциз на спиртосодержащую продукцию |

50% |

50% |

|

Акциз на алкогольную продукцию с объемной долей этилового спирта свыше 9%, за исключением пива, вин, шампанских |

50% |

50% |

|

Акциз на алкогольную продукцию с объемной долей этилового спирта свыше 9%, включающую пиво, вина, шампанские |

100% |

|

|

Акциз на табачную продукцию |

100% |

|

|

Акциз на автомобили легковые и мотоциклы |

100% |

|

|

Акциз по товарам, ввозимым в РФ |

100% |

|

|

Акциз на автомобильный бензин, моторные масла, производимые в РФ |

2017 г.- 38,3%; 2018 г. – 42,9%; 2019 г.- 41,9%; 2020 г.- 41,8% |

2017 г. – 61,7%; 2018 г. - 57,1%; 2019 г.- 58,1%; 2020 г. - 58,2% |

|

Акциз на алкогольную продукцию с объемной долей этилового спирта до 9% включительно |

100% |

|

|

НДФЛ |

с 01.01.2014 г - |

|

|

НДПИ в виде углеводородного сырья (газ горючий природный) |

100% |

|

|

НДПИ в виде углеводородного сырья (за исключением газа горючего природного) |

с 01.01.2010- |

с 01.01.2010- |

|

НДПИ (за исключением полезных ископаемых в виде углеводородного сырья, природных алмазов и общераспространенных полезных ископаемых) |

40% |

60% |

Продолжение таблицы 7

|

1 |

2 |

3 |

|

НДПИ общераспространенных полезных ископаемых |

100% |

|

|

НДПИ в виде природных алмазов |

100% |

|

|

Сбор за пользование объектами животного мира |

100% |

|

|

Сбор за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) |

20% |

80% |

|

Сбор за пользование объектами водных биологических ресурсов (по внутренним водным объектам) |

20% |

80% |

|

Водный налог |

100% |

|

|

Налог на имущество организаций |

100% |

|

|

Налог на игорный бизнес |

100% |

|

|

Транспортный налог |

100% |

|

|

Налог, взимаемый в связи с применением УСН |

100% |

|

|

Минимальный налог при УСН |

100% |

Местные налоги (налог на имущество физических лиц, земельный налог) и специальные налоговые режимы в виде ЕНВД, ЕСХН зачисляются по нормативу 100% в бюджеты в зависимости от того, каким органом власти (городских поселений, муниципальных районов) они введены.

Далее рассмотрим формирование доходов бюджетов разных уровней (табл. 8–11)[15].

Таблица 8

Доходы бюджета г. Чебоксары за 2010–2017 гг., тыс. руб.

|

Показатели |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

|

1 |

2 |

3 |

4 |

5 |

|

Всего доходов |

4 732 392.6 |

5 667 129.8 |

5 397 162.5 |

6 823 145.9 |

|

Налоговые доходы |

2 173 995.0 |

2 360 145.6 |

2 593 650.7 |

2 753 725.4 |

|

Доля налогов в доходах, % |

45.9 |

41.6 |

48.0 |

40.4 |

|

Из налогов прямые налоги |

2 173 995.0 |

2 360 145.6 |

2 593 650.7 |

2 753 725.4 |

|

В том числе |

1 320 285.0 |

1 465 914.0 |

1 650 621.5 |

1 784 620.9 |

|

налог на совокупный доход |

294 487.7 |

352 708.7 |

390 050.4 |

359 597.8 |

|

налог на имущество физических лиц |

60 907.8 |

13 496.0 |

58 650.3 |

68 209.6 |

|

земельный налог |

339 864.5 |

365 896.8 |

442 547.4 |

485 733.6 |

|

НДПИ |

5 040.6 |

5 710.3 |

9 296.4 |

8 131.0 |

Продолжение таблицы 8

|

1 |

2 |

3 |

4 |

5 |

|

|

сбор за пользование объектами животного мира |

146.0 |

160.1 |

95.0 |

77.5 |

|

|

госпошлина |

152 809.0 |

156 121.6 |

42 329.2 |

47 352.7 |

|

|

задолженность |

454.4 |

138.1 |

60.5 |

2.3 |

|

|

Доля в общей сумме налогов, %: |

100.0 |

100.0 |

100.0 |

100.0 |

|

|

Косвенных |

0 |

0 |

0 |

0 |

|

|

Доля местных налогов в налоговых доходах бюджета, % |

18.4 |

16.1 |

19,3 |

20.1 |

|

|

2014 г. |

2015 г. |

2016 г. |

2017 г. |

||

|

Всего доходов |

8 575 266 |

8 408 308.9 |

9 772 810.0 |

10 093 245.2 |

|

|

Налоговые доходы |

2 322 006.0 |

2 330 997.6 |

2 526 671.1 |

2 831 345.2 |

|

|

Доля в доходах налоговых доходов, % |

27.1 |

27.7 |

25.8 |

28.1 |

|

|

Из налогов прямые налоги |

2 314 837.7 |

2 322 311.6 |

2 513 005.1 |

2 821 702.5 |

|

|

В том числе |

1 309 477.5 |

1 461 525.1 |

1 530 754.9 |

1 756 979.2 |

|

|

налог на совокупный доход |

382 613.2 |

401 383.6 |

404 074.3 |

391 771.0 |

|

|

налог на имущество физических лиц |

76 156.0 |

79 494.4 |

98 400.1 |

110 133.7 |

|

|

акцизы |

7 168.3 |

8 686.0 |

13 666.0 |

9 642.7 |

|

|

транспортный налог |

26 991.2 |

32 064.6 |

36 047.9 |

40 232.2 |

|

|

земельный налог |

451 348.0 |

261 237.4 |

333 100.3 |

406 013.4 |

|

|

НДПИ |

9 063.2 |

7005.0 |

5 545.8 |

5 799.4 |

|

|

сбор за пользование объектами животного мира |

156.3 |

176.5 |

207.8 |

244.2 |

|

|

госпошлина |

59 018.3 |

79 424.2 |

104 872.7 |

110 529.2 |

|

|

задолженность |

14.0 |

0.8 |

1.3 |

0.2 |

|

|

Доля в общей сумме налогов, %: |

|||||

|

прямых |

99.7 |

99.6 |

99.5 |

100.0 |

|

|

косвенных |

0.3 |

0.4 |

0.5 |

0 |

|

|

Доля местных налогов в налоговых доходах бюджета, % |

22.7 |

14.6 |

17.7 |

18.2 |

|

|

Таблица 9 Бюджет Чувашской Республики за 2010-2012 гг., тыс. руб. |

|||

|

Показатели |

2010 |

2011 |

2012 |

|

1 |

2 |

3 |

4 |

|

Доходы, всего |

27 238 827.8 |

30 886 990.9 |

33 259 371.8 |

|

Налоговые доходы |

13 875 511.2 |

15 693 213.2 |

17 840 967.7 |

|

То же, % |

50.9 |

50.8 |

53.6 |

|

Продолжение таблицы 9 |

|||

|

1 |

2 |

3 |

4 |

|

Из налогов прямые: |

11 359 300.6 |

12 940 780.0 |

14 565 713.0 |

|

налог на прибыль |

4 316 171.8 |

5 005 195.1 |

5 257 702.0 |

|

НДФЛ |

4 132 954.5 |

4 649 255.3 |

5 605 303.1 |

|

налог на совокупный доход |

581 689.8 |

773 734.2 |

1 090 095.3 |

|

сбор за пользование животным |

33.9 |

||

|

налог на имущество организаций |

1 958 299.6 |

2 058 091.9 |

2 105 550.7 |

|

транспортный налог |

349 685.4 |

402 107.8 |

460 034.2 |

|

госпошлина |

16 472.9 |

48 641.7 |

43858.6 |

|

налог на игорный бизнес |

114.5 |

8.9 |

1 162.9 |

|

задолженность |

3 878.2 |

3 745.0 |

2 006.2 |

|

Косвенные |

2 516 210.6 |

2 752 433.2 |

3 275 254.7 |

|

В том числе акцизы |

2 516 210.6 |

2 752 433.2 |

3 275 254.7 |

|

Доля в общей сумме налогов, %: |

81.9 |

82.5 |

81.6 |

|

Косвенных |

18.1 |

17.5 |

18.4 |

|

Доля региональных налогов в налоговых доходах бюджета, % |

16.6 |

15.7 |

14.4 |

|

Таблица 10 Бюджет Чувашской Республики за 2013-2017 гг., тыс. руб. |

||||||

|

Показатели |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Доходы, всего |

35622092.9 |

36882446.2 |

37122169.8 |

41357916.5 |

43974811.0 |

|

|

Налоговые доходы |

19419875.3 |

20047239.3 |

20933940.2 |

24667835.3 |

25725877.9 |

|

|

То же, % |

54.5 |

54.4 |

56.4 |

59.6 |

58.5 |

|

|

Из налогов прямые: |

16039966.5 |

17274632.6 |

17714444.6 |

20298389.2 |

21960799.3 |

|

|

налог на прибыль |

5 234 414.0 |

4 953 519.1 |

5 429 803.2 |

7 402 437.3 |

7 580 382.1 |

|

|

НДФЛ |

6 096 495.3 |

7605 960.6 |

7 402 001.9 |

7 798 733.6 |

8 724 457.2 |

|

|

налог на совокупный доход |

1 209 345.8 |

1 366 666.5 |

1 565 050.5 |

1 726 790.0 |

1 998 393.0 |

|

|

налог на имущество организаций |

2 903 967.1 |

2 765 882.2 |

2 549 164.8 |

2 531 241.7 |

2 744 205.3 |

|

|

транспортный налог |

540 894.4 |

531 049.0 |

628 413.0 |

713 731.8 |

784 933.5 |

|

|

госпошлина |

51 097.5 |

48 487.6 |

137 167.6 |

122 029.4 |

124 413.5 |

|

|

налог на игорный бизнес |

1 953.2 |

2 487.7 |

2 482.1 |

3 173.3 |

4 014.7 |

|

|

задолженность |

1 799.1 |

579.8 |

361.5 |

252.3 |

68.2 |

|

|

Косвенные |

3 379 908.8 |

2 772 606.7 |

3 219 495.6 |

4 369 446.1 |

3 765 078.6 |

|

|

Продолжение таблицы 10 |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

В том числе акцизы |

3 379 908.8 |

2 772 606.7 |

3 219 495.6 |

4 369 446.1 |

3 765 078.6 |

|

|

Доля в общей сумме налогов, |

82.6 |

86.2 |

84.6 |

82.3 |

85.4 |

|

|

косвенных |

17.4 |

13.8 |

15.4 |

17.7 |

14.6 |

|

|

Доля региональных налогов |

17.7 |

16.4 |

15.2 |

13.1 |

13.7 |

|

|

Таблица 11 Бюджет РФ за 2010-2017 гг., млн. руб. |

|||

|

Показатели |

2010 |

2011 |

2012 |

|

Итого доходов |

8 305 414.4 |

11 367 652.6 |

12 855 541.0 |

|

Налоговые доходы |

4 401 878.2 |

5 985 115.4 |

6 853 168.1 |

|

Доля в доходах налоговых доходов, % |

53.0 |

52.6 |

53.3 |

|

Из налогов прямые: |

255 026.1 |

342 601.8 |

375 817.3 |

|

за природные ресурсы |

1 408 315.5 |

2 046 892.4 |

2 442 812.7 |

|

госпошлина |

63 123.1 |

65 835.5 |

92 330.6 |

|

задолженность |

33 253.4 |

1 057.0 |

1 213.8 |

|

Косвенные: |

2 642 215.8 |

3 528 773.2 |

3 941 049.3 |

|

НДС |

2 498 263.9 |

3 250 411.9 |

3 545 795.9 |

|

Акцизы |

143 951.9 |

278 361.3 |

395 253.4 |

|

Доля в общей сумме налогов, %: |

40.0 |

41.0 |

42.5 |

|

косвенных |

60.0 |

59.0 |

57.5 |

|

Доля федеральных налогов в налоговых доходах бюджета, % |

100.0 |

100.0 |

100.0 |

|

Кроме того, таможенные пошлины: |

2 853 093.0 |

3 712 492.7 |

4 099 784.4 |

|

ввозные таможенные пошлины |

344 990.9 |

2 190.6 |

44.5 |

|

вывозные таможенные пошлины |

2 508 102.1 |

3 712 492.7 |

4 099 784.4 |

|

Налоговые доходы с таможенными пошлинами |

7 254 971.2 |

9 697 608.1 |

10 952 952.5 |

|

Косвенные налоги с таможенными пошлинами |

5 495 308.8 |

7 241 265.9 |

8 040 833.7 |

|

То же, % от налоговых доходов |

75.7 |

74.7 |

73.4 |

|

Доля прямых налогов, % |

24.3 |

25.3 |

26.6 |

|

Продолжение таблицы 11 |

||||||

|

Показатели |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Доходы – всего |

13019939.5 |

14 496 880.4 |

13 659 242.9 |

13 460 040.7 |

15 088 914.8 |

|

|

Налоговые доходы |

7 063 779.4 |

7 921 171.7 |

8 590 543.9 |

8 734 187.4 |

11 071 284.6 |

|

|

Доля в доходах налоговых доходов, % |

54.3 |

54.6 |

62.9 |

64.9 |

73.3 |

|

|

Из налогов прямые: |

352 213.3 |

411316.4 |

491 379.9 |

491 023.2 |

762 404.2 |

|

|

НДФЛ |

9 189.4 |

|||||

|

за природные ресурсы |

25 54 816.9 |

2 884 618.2 |

3 181 153.3 |

2 882 960.1 |

4 090 327.0 |

|

|

госпошлина |

92 163.6 |

90 864.5 |

101 741.6 |

94 206.1 |

93 388.4 |

|

|

Косвенные: |

4 063 422.2 |

4 524 037.2 |

4 815 432.3 |

5 265 204.1 |

4 967 304.8 |

|

|

НДС |

3 539 013.0 |

3 931 656.8 |

4 233 568.2 |

4 570 961.2 |

3 979 498.9 |

|

|

акцизы |

524 409.2 |

592 380.4 |

581 864.1 |

69 4242.9 |

987 805.9 |

|

|

Доля в общей сумме налогов, %: |

42.5 |

42.9 |

44.0 |

39.7 |

55.1 |

|

|

косвенных |

57.5 |

57.1 |

56.0 |

60.3 |

44.9 |

|

|

Доля федеральных налогов в налоговых доходах, % |

100 |

100 |

100 |

100 |

100 |

|

|

Кроме того, таможенные пошлины: |

4 057 917.8 |

4 637 403.0 |

2 780 547.0 |

2 054 033.2 |

1 968 299.5 |

|

|

ввозные |

-95.1 |

277.2 |

179.8 |

-33.6 |

-12.2 |

|

|

вывозные |

4 058 013.0 |

4637 125.8 |

2 780 367.2 |

2 054 066.8 |

1 968 311.7 |

|

|

Налоговые доходы с таможенными пошлинами |

1112 1697.2 |

12 558 574.7 |

11 371 090.9 |

10 788 220.6 |

13 039 584.1 |

|

|

Косвенные налоги с таможенными пошлинами |

8 121 340.0 |

9 161 440.2 |

7595 979.3 |

7 319 237.3 |

6 935 604.3 |

|

|

То же, % от налоговых доходов |

73.0 |

72.9 |

66.8 |

67.8 |

53.2 |

|

|

Доля прямых налогов, % |

27.0 |

27.1 |

33.2 |

32.2 |

46.8 |

|

В налоговых доходах бюджета г. Чебоксары незначительна (18,2% в 2017 г.). Доля федерального налога НДФЛ в налоговых доходах бюджета составляет ежегодно более 60%. При этом доля налоговых доходов в доходах бюджета с 45,9% в 2010 г. уменьшилась до 28,1% в 2017 г. Это объясняется резким увеличением доходов бюджета за счет увеличения безвозмездных поступлений (в 2010 г. – 1 812 125,5 тыс. руб., в 2017 г. – 5 999 696,9 тыс. руб.). В доходах местных бюджетов доля прямых налогов составляет 100%. К недостаткам существующего налогово-бюджетного механизма можно отнести то, что в местные бюджеты не зачисляются налоги, рассчитываемые с выручки от реализации продукции, то есть нет налогов, стимулирующих рост производства.

Из данных табл. 4 следует, что доля налогов, закрепленных за бюджетами субъектов РФ (налога на имущество организаций, транспортного налога), в налоговых доходах бюджета незначительна (16,6% в 2010 г., 13,7% в 2017 г.). В то же время доля налоговых доходов в общей сумме доходов бюджета превышает 50% (56,5% в 2017 г.). На это повлияли федеральные налоги (доля в налоговых доходах НДФЛ и налога на прибыль организаций – более 60%).

Доля прямых налогов в налоговых доходах бюджета Чувашской Республики с 81,9% в 2010 г. увеличилась до 85,4% в 2017 г. Косвенные налоги в бюджетах регионов представлены акцизами, их доля не превышает 20%.

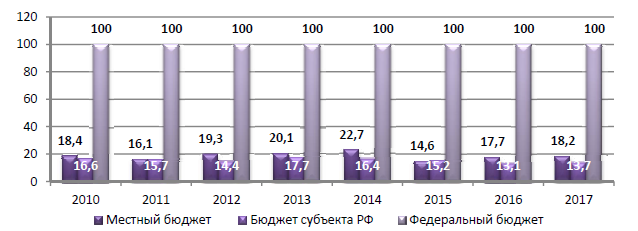

Доля налогов, закрепленных за федеральным бюджетом, в налоговых доходах бюджета составляет 100%. Это свидетельствует о том, что основные бюджетообразующие налоги закреплены за федеральным бюджетом. Кроме налогов в федеральный бюджет зачисляются таможенные пошлины, взимаемые на таможне, являющиеся неналоговыми доходами, по нормативу 100%. С учетом таможенных пошлин в налоговых доходах бюджета доля косвенных налогов велика (75,7% в 2010 г., 53,2% в 2017 г.). Уменьшение доли косвенных налогов в налоговых доходах федерального бюджета объясняется резким уменьшением величин таможенных пошлин начиная с 2015 г. (в 2014 г. – 4 637 403,0 млн руб., в 2017 г. – 1 968 299,5 млн руб.). При этом наблюдается резкое снижение ввозных таможенных пошлин (344 990,9 млн руб. в 2010 г. и - 12,2 млн руб. в 2017 г.). Уменьшается также величина вывозных таможенных пошлин (в 2014 г. – 4 637 125,8 млн руб., в 2017 г. – 1 968 311,7 млн руб.). Это связано с навязанными странами Запада Российской Федерации экономическими санкциями, в результате чего Россия была вынуждена заняться импортозамещением, то есть ограничить ввоз товаров из-за границы. Санкции привели как к уменьшению вывозных таможенных пошлин, так и в целом к снижению доходов от внешнеэкономической деятельности (в 2010 г. – 3 227 703,3 млн руб., в 2017 г. – 2 602 750,6 млн. руб., снижение – 19,4%). Проанализировав налоговые поступления в бюджеты различных уровней, можно сделать следующие выводы: доля налогов, закрепленных за региональными и местными бюджетами, в налоговых доходах соответствующих бюджетов незначительна (в 2017 г. 13,7 и 18,2%, соответственно), за федеральным бюджетом – 100% (рис. 1).

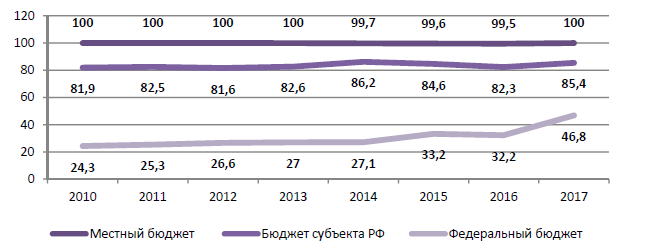

Доля косвенных налогов преобладает в доходах федерального бюджета (в доходах местного бюджета – 0%, в бюджетах субъектов РФ – 14,6% в 2017 г., в доходах федерального бюджета – более 70,0%, с 2015 г. происходит снижение (в 2017 г. – 53,%) (рис. 2).

Рисунок 1. Доля налогов, закрепленных за соответствующими бюджетами, в налоговых доходах бюджетов, %

Налоговые доходы местных бюджетов в значительной степени формируются за счет федерального налога НДФЛ (его доля – более 60%); налоговые доходы бюджетов субъектов РФ в значительной степени формируются за счет федеральных налогов – НДФЛ и налога на прибыль организаций (их доля – более 60%) (рис. 3).

Рисунок 2. Доля прямых налогов в налоговых доходах бюджетов, %

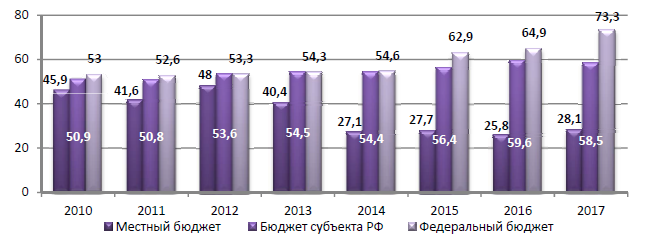

Рисунок 3. Доля налоговых доходов в доходах бюджетов, %

По вышеуказанным причинам местные бюджеты и бюджеты субъектов РФ, как правило, дефицитны, что предполагает перераспределение финансовых средств и выделение им межбюджетных трансфертов, доля которых из года в год не сокращается. Так, доля безвозмездных поступлений в доходах бюджета г. Чебоксары составляла в 2010 г. 33,3%, в 2017 г. – 59,4%, в бюджете Чувашской Республики – 47,6 и 39,3%, соответственно.

Процентное соотношение прямых и косвенных налогов в РФ за последние годы показывает, что преобладают в федеральном бюджете косвенные налоги. Соотношение прямого и косвенного налогообложения позволяет понять, какими методами (фискальными или регулирующими) осуществляется формирование доходов бюджета. Правильное определение долей изъятия прямых и косвенных налогов способствует выработке эффективной налоговой политики государства.

Российская налоговая система является представителем латиноамериканской и евроконтинентальной моделей, то есть для нее свойствен приоритет в распределении налогового бремени косвенных налогов. Чем больше косвенных налогов, тем менее прозрачной и более запутанной является налоговая система. Уменьшение доли косвенного налогообложения в ближайшей перспективе не ожидается, наоборот, оно увеличится, что связано прежде всего повышением ставки НДС с 1 января 2019 года с 18 до 20%.

2.2. Влияние косвенных налогов на экономический рост

Экономический рост является одним из базовых понятий в макроэкономике, поскольку именно им определяется экономическое развитие страны, улучшение или ухудшение ее макроэкономического состояния.

Вообще, в научной литературе под экономическим ростом понимается рост экономики, трактуемый как в узком, так и в широком понимании. В узком понимании экономический рост является увеличением объёмов (стоимости) производимых товаров и услуг в национальной экономике, в расчете за определённый период времени (чаще всего за год)[16]. Однако, это достаточно узкое представление об экономическом росте, только количественной его стороне.

При этом Й. Шумпетером также трактовал экономический рост как количественные изменения, связанные с увеличением производства и потребления аналогичных товаров и услуг со временем[17]. Но им рассматривалось и понятие «экономическое развитие», под которым Шумпетер понимал положительные качественные изменения, инновации в средствах производства, продукции и услугах, в менеджменте и иных сферах хозяйственной деятельности человека. Под этой расширенной трактовкой Шумпетером понималось «экономическое развитие». И в наше время понятие экономического роста широко обсуждается в научных изданиях и периодики. Так, Б. Д. Баева и С. П. Дубровский утверждают, что можно представить экономический рост в широком смысле, уточняя, что это является единством экономического и социального. Под «экономическим» понимается общественный продукт (куда можно отнести ВВП, например – количественный показатель), а «социальному» они относят общественное благосостояние[18].

Экономический рост позволяет и увеличивать потребление благ, и улучшать уровень жизни населения, и условия труда (включая и снижение длительности рабочего дня, недели, уменьшение физических затрат). Хотя такие улучшения могут происходить практически незаметно, определенные различия в ежегодном приросте ведут к заметной разности в скорости роста. Тем не менее, измерить это достаточно трудно, оттого и в наше время чаще используют количественный подход к измерению экономического роста[19]. И здесь рассматриваются и абсолютные показатели (например, ВВП – сумма остаточных стоимостей всех произведенных в стране товаров, работ, услуг для потребления, накопления и экспорта, вне зависимости он национальной принадлежности факторов производства, которые были использованы), и относительные (чаще всего – ВВП на душу населения, поскольку понятно, что более значительный общий ВВП будет в большом государстве, но он не всегда отражает реальное благосостояние населения).

То есть экономический рост чаще всего рассматривается в качестве количественного и качественного изменения результатов производства и факторов, на него влияющих. И, собственно, количественные показатели экономического роста являются частью (составляющими) экономического развития государства, поскольку, несомненно, влияют на экономическое развитие, и влияют очень существенно.

Если рассматривать факторы экономического роста, то этой теме посвящено достаточно много работ в сфере макроэкономики, в частности, и таких известных авторов как К. Р. Макконнелл и С. Л. Брю. По их мнению, с которым трудно не согласиться, к источникам экономического роста следует относить, во-первых, факторы предложения (а именно, количество, качество используемых природных и трудовых ресурсов, а а также основной капитал (его объем) и технологии (их качество)), во-вторых, факторы спроса, в-третьих, факторы распределения. Как показано на рисунке 4, экономический рост обуславливается смещением вправо «кривой производственных возможностей» при влиянии факторов предложения (при росте количества и улучшения качества ресурсов и при положительном влиянии технического прогресса):

Рисунок 4. Экономический рост и кривая производственных возможностей

Факторы спроса важны для экономического роста, как и факторы предложения, поскольку первые определяют возможности экономики для потребления товаров и услуг по заданной цене, а вторые – возможности производства по заданной цене, удовлетворяющей спросу.

Косвенные налоги влияют как на спрос, так и на предложение, то есть, на факторы экономического роста. Прежде всего, следует дать определение косвенным налогам. Это те налоги, которые включаются в стоимость товаров, работ и услуг. В мировой практике к таким относят налог на добавленную стоимость (НДС), акцизы и налог с продаж. При этом, НДС по своей сути только лишь облагает «добавленную» стоимость товаров, работ, услуг (их стоимость за вычетом материальных затрат), акциз изначально включается в стоимость (на этапе первоначальной продажи от производителя на внутреннем рынке или на этапе растаможивания товаров, когда должен быть уплачен импортером). Налог с продаж включается в стоимость только на этапе розничной продажи (в некоторых странах его принцип иной, и он включается как «оборотный» налог на каждом этапе). Согласно действующего в России Налогового кодекса[20], применяются два косвенных налога: НДС (гл. 21 НК РФ) и акцизы (гл. 22 НК РФ).

При этом, НДС – полностью федеральный налог, на 100% зачисляемый в федеральный бюджет Российской Федерации в соответствии с положениями Бюджетного кодекса РФ[21]. Акциз является также федеральным налогом, но налоговые доходы от акцизов распределяются между федеральным бюджетом и бюджетами субъектов федерации (в зависимости от видов акцизов).

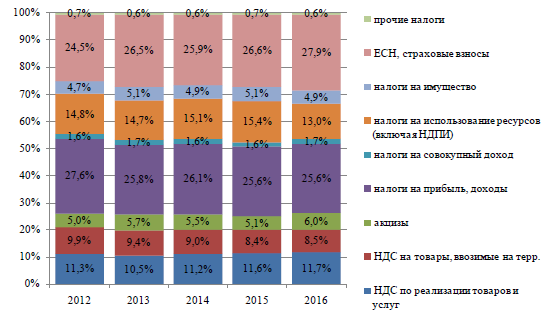

На рисунке 5 представлено изменение структуры налоговых доходов консолидированного бюджета РФ.

Как видно из данных, представленных на рисунке 5, именно НДС имеет наиболее значительную долю в налоговых доходах бюджета (20,2% в совокупности в 2016 году). Доля акцизов намного меньше, в 2016 г. она составляет только 6%. Важным вопросом является то, как именно влияют косвенные налоги на спрос и предложение, а потому и на экономический рост.

Косвенный налог фактически перекладывает его уплату на покупателя, несмотря на то, что номинально плательщиком является продавец. Конечный потребитель при оплате продавцу уплачивает и сумму акциза и НДС. Тем не менее, снижение или увеличение ставок косвенных налогов вовсе не влечет к непременному росту цен на товары и услуги. При повышении этих ставок непременно увеличиваются расходы продавца (фактические расходы как уплата в бюджет разницы между начисленным и возмещаемым налогом в случае НДС или всего акциза), так как в бюджет изымается более значительная часть добавочного продукта (рис. 6).

Рисунок 5. Изменение структуры налоговых доходов

консолидированного бюджета РФ[22]

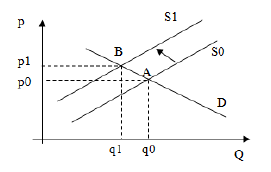

Рисунок 6. Сдвиг кривой равновесной точки при росте ставки косвенного налога[23]

При росте доли изъятия добавочной стоимости в пользу государства линия предложения S0 перемещается на уровень S1, что сдвигает и точку равновесия А, где уже установлен равновесный объем потребления q0 при равновесной цене p0 в положение, обозначенное точкой В (цена становится на уровне p1, увеличенной на акциз, объем – q1 (ниже, чем q0). В результате продавец за проданный товар получает ту же сумму в денежном выражении, но разница между p1 и p0 ему не поступает, она должна быть уплачена государству, изъята из оборота. Это сокращает прибыль продавца, а, следовательно, уменьшает для него возможности расширенного воспроизводства, то есть, ограничивает экономический рост.

Но такое утверждение справедливо по отношению к товарам с эластичным спросом, когда на рынке есть конкуренция. При низкой эластичности спроса и при монополизации рынка при росте цены на такой товар, при росте ставки косвенного налога, сохранится объем спроса, скорее всего, на том же уровне (например, по коммунальным услугам, электроэнергии и прочим расходам, сократить которые сложно), цена же повысится. Но, фактически увеличивая тем самым расходы на потребление таких товаров и услуг, потребитель будет экономить на других товарах и услугах, снижая объем их потребления из-за ограниченности собственных доходов. Спрос на товары и услуги с большей эластичностью сократится, и рост ставок косвенных налогов по отношению к ним еще более снизят доходы продавцов. То есть, существенное и необоснованное увеличение косвенных налогов приведет к снижению спроса, росту цен на ряд товаров и услуг, негативно повлияет на экономический рост страны.

Именно поэтому в современной научной литературе поднимаются вопросы и об уровне ставок косвенных налогов, и об их доле в ВВП страны, сопоставлении динамики реального ВВП и доли косвенных налогов в нем. Доходы низкообеспеченной категории населения более подвержены влиянию НДС и акцизов через расходы, а у высокодоходной части они подвержены меньше. Отчего, например, при возрастающей регрессивности НДС распределительная функция данного налога может быть названа проблематичной, и даже сведена на нет, как это описывает Ф. Г. Хадианиди[24]. Но и, снижая ставки косвенных налогов, государство не решит эту проблему, так как косвенные налоги, и, особенно, НДС – наиболее значительные для российской бюджетной системы и стабильные налоги, в значительной мере формирующие федеральный бюджет, а акцизы – еще и региональные бюджеты.

Если проводить анализ корреляции между массивами реального ВВП страны за период 2000-2016 гг., доли косвенных налогов (НДС и акцизов) в консолидированном ВВП (см. рис. 7) и динамикой цен на энергоносители (в долларах США для сопоставимости), то можно рассчитать показатели корреляции по этим показателям (влияние доли косвенных налогов и цен на энергоносители на реальный ВВП) и выявить, какой из факторов в большей мере влияет на российский ВВП.

Рисунок 7. Динамика реального ВВП России и доля косвенных налогов в ВВП[25]

То есть, по данным рисунка 4 видно, что влияние изменения налоговой нагрузки по косвенным налогам имеется, но оно не столь очевидное. И поэтому, чтобы сравнить его с другим общеизвестным фактором экономического роста в России – ценами на энергоносители (нефти) строим корреляционную таблицу влияния двух этих факторов на основе статистических данных (баз Росстата и цен на нефть в справочники Яндекс).

Таблица 12

Корреляция между массивами реального ВВП, доли косвенных налогов (в том числе НДС) в ВВП и цен на энергоносители

|

Корреляция |

Значение коэффициента |

Выводы |

||

|

Реальный ВВП - налоговая |

-0,7937 |

Обратная зависимость, высокая |

||

|

Реальный ВВП - налоговая |

-0,6871 |

Обратная зависимость, средняя |

||

|

Реальный ВВП - стоимость |

0,7985 |

Прямая зависимость, высокая |

Таким образом, если брать расчет только долю НДС в ВВП, то обратная зависимость может быть определена только как средняя (менее 0,7), а если всех косвенных налогов (включая акцизы) – то высокая (выше 0,7). Но если рассматривать влияние на ВВП стоимости нефти – оно еще более высокое, чем влияние косвенных налогов.

Выводы

Косвенные налоги, точнее, их ставки, налоговая нагрузка на бизнес, связанная с косвенными налогами, несомненно, достаточно сильно влияет на экономический рост. Связано это с тем, что государство в большей мере пытается изъять «добавленную стоимость» у бизнеса, с учетом ограниченного спроса со стороны покупателей. Но это не единственный сильно влияющий на ВВП России фактор (влияние цен на энергоресурсы для России, например, сильнее).

Глава 3. Перспективы косвенного налогообложения в России

Коренной вопрос многочисленных дискуссий о налоге на добавленную стоимость - это величина изъятия в бюджет.

Всесторонний анализ фискально-экономических преимуществ и недостатков налога на добавленную стоимость позволяет: во-первых, использовать сильные стороны НДС в целях повышения конкурентоспособности России на мировом рынке, а также гармонизировать российское налоговое законодательство с законодательством стран - экономических партнеров; во-вторых, избежать ошибок при реформировании налоговой системы.

Российский НДС является одним из наиболее высоких среди развитых стран, не считая скандинавских стран, где он доходит до 25 % (Швеция, Дания). Автор является сторонником снижения НДС по мере роста производства. Но считает, что это должен быть постепенный процесс - на 1-2 пункта, но не революционное уменьшение в 1,5-2,0 раза. Последнего бюджет просто не сможет выдержать.

Следует отметить, что некоторые положения главы 21 НК РФ носят весьма спорный характер. Так, трудно согласиться с таким положением, как налогообложение предприятий, ведущих строительно-монтажные работы хозяйственным способом для собственного потребления. Помимо возникновения двойного налогообложения, может затормозиться расширение и модернизация производства за счет финансовых ресурсов предприятий. Много проблем вызывает освобождение субъектов малого предпринимательства на двенадцать налоговых периодов от исполнения обязанностей налогоплательщика, если в течение предшествующих трех налоговых периодов их налоговая база не превысила миллиона рублей. Подобное положение, создает еще одну, притом совершенно легальную, лазейку для ухода от налогообложения. Налоговые органы отмечают тенденцию дробления определенной части субъектов малого бизнеса. Стремление законодателей обеспечить и усилить поддержку малого бизнеса понятно. Но государство должно защищать бюджетные интересы, устраняя возможности разного рода финансовых махинаций. И не следует забывать, что освобождение от налогообложения, это еще, по сути, освобождение от налогового контроля.

Среди перспективных задач, связанных с совершенствованием НДС, помимо определения его оптимальной ставки стоит вопрос о правильном определении понятия «добавленная стоимость», очищенного от добавок, приближенного к тому, как определяется добавленная стоимость в развитых странах.

Совершенствование системы взимания налога на добавленную стоимость в части предоставления освобождений от уплаты НДС и ликвидации льготной ставки налога в размере 10% следует производить по следующим основным направлениям.

Необходимо отменить 10-процентную ставку налога с одновременным принятием мер в области социальной защиты населения.

Следует существенно сократить количество освобождений от уплаты налога при реализации на территории Российской Федерации, перечисленных в настоящее время в статье 149 НК. При этом следует:

- исключить или перенести в другие статьи НК освобождения от уплаты налога, возникающие вследствие отсутствия объекта налогообложения;

- существенно сократить количество основания для освобождения от уплаты налога, сохранив лишь такие операции, как: финансовые и страховые услуги (банковские операции, страхование и перестрахование, финансовые услуги); общественные и квази-общественные блага (здравоохранение, образование, телекоммуникации и связь, общественный транспорт); услуги в области культуры и искусства; лотереи и тотализаторы; операции с недвижимостью (продажа земельных участков, зданий, сдача в аренду недвижимого имущества); некоммерческая деятельность некоммерческих организаций и благотворительная деятельность;

- сохранить в статье 149 освобождения, обусловленные положениями действующего законодательства либо особенностями хозяйственной деятельности.

Также необходимо внести изменения в статью 150 НК, регламентирующую предоставление освобождений от уплаты НДС при ввозе товаров на территорию Российской Федерации. При этом изменения должны быть направлены как на приведение положений ст. 150 в соответствие с положениями ст. 149, а также на соблюдение международных договоренностей и иных особенностей хозяйственной деятельности, установленных действующим законодательством.

Опыт зарубежных стран по минимизации потерь бюджета из-за необоснованного возмещения НДС позволяет обеспечить решение данной проблемы в России путем реализации следующего комплекса мер.

1) Введение налогового счёта для плательщиков НДС и регистрационного номера по НДС (VAT number), при этом предлагается установить предел выручки, до достижения которого регистрация не требуется.

2) Разработка системы контроля ввоза и вывоза товаров через границу Российской Федерации, основанная на обмене информацией между таможенными и налоговыми органами.

3) Организация круглосуточного Интернет-сайта Федеральной налоговой службы, по которому продавец может узнать регистрационный номер покупателя, идентифицирующего его как плательщика НДС в другой стране, а также проверить юридический факт существования самого покупателя.

4) Формирование в федеральной компьютерной базы данных «Бюро налоговых историй», в которой накапливаются сведения о налогоплательщиках за весь период их финансово-хозяйственной деятельности, в частности, даты поступления и содержание налоговых деклараций по федеральным налогам, сведения о лицензировании, о ликвидации.

Выводы

В целях совершенствования НДС рационально отменить 10-процентную ставку налога с одновременным принятием мер в области социальной защиты населения. Следует существенно сократить количество освобождений от уплаты налога при реализации на территории Российской Федерации, перечисленных в настоящее время в статье 149 НК.

Также необходимо внести изменения в статью 150 НК, регламентирующую предоставление освобождений от уплаты НДС при ввозе товаров на территорию Российской Федерации. При этом изменения должны быть направлены как на приведение положений ст. 150 в соответствие с положениями ст. 149, а также на соблюдение международных договоренностей и иных особенностей хозяйственной деятельности, установленных действующим законодательством.

Динамику ставок косвенных налогов на товары народного потребления следует сопоставлять не с потребностями в расходах бюджета, а с динамикой средней заработной платы в стране, средних доходов вообще, включая динамику пенсий. Возможность наращивать объем поступлений в бюджет за счет роста косвенных налогов ограничивается уровнем рыночных цен, которые определяются платежеспособным спросом и конкуренцией на рынке. Рыночный механизм формирования цен делает бесперспективным длительный упор на косвенные налоги. Мировой опыт свидетельствует, что продолжение такой политики может привести лишь к новому витку инфляции и снижению конкурентоспособности отечественной продукции. Поэтому в ближайшем будущем рост ставок акцизов должен быть остановлен.

Заключение

Косвенные налоги: налог на добавленную стоимость (НДС), акцизы и таможенные пошлины.

Использование косвенных налогов дает определенные преимущества. Во-первых, через косвенные налоги у государства появляется возможность оказывать влияние на цену товаров, а, следовательно, и на структуру потребления. Во-вторых, процесс взимания косвенных налогов, по сравнению с процессом взимания прямых, является более незаметным. В-третьих, косвенные налоги начисляются на цену в целом, что делает поступления от прямых косвенных налогов более стабильным и надежным источником, особенно в условиях инфляции. В-четвертых, косвенное налогообложение позволяет учесть доходы, на которые не были начислены прямые налоги, путем налогообложения конечного потребления, на которое эти доходы расходуются.

Как показали исследования, соотношение между прямыми и косвенными налогами в российской налоговой системе не улучшается, по – прежнему преобладает в налоговых доходах бюджетов доля косвенных налогов, причем эта доля имеет тенденцию к увеличению.

Российская система налогообложения в части соотношения косвенного и прямого налогообложения замышлялась исходя из положения, что фискальную задачу должны выполнять преимущественно косвенные налоги, а прямые налоги должны играть роль экономического регулятора. Тенденция постепенного ограничения доли косвенных налогов отвечает целям антикризисной политики и экономического развития страны. Однако при этом следует иметь в виду следующее: уменьшая долю косвенных налогов, необходимо сохранить общую сумму налогов, собираемых в бюджете. А это становится возможным только при увеличении доли прямых налогов, что, в свою очередь, невозможно без роста прямых налогов, что, в свою очередь, невозможно без роста производства, без увеличения налоговой базы по прямым налогам (налог на прибыль, НДФЛ и др.).

Косвенные налоги, точнее, их ставки, налоговая нагрузка на бизнес, связанная с косвенными налогами, несомненно, достаточно сильно влияет на экономический рост. Связано это с тем, что государство в большей мере пытается изъять «добавленную стоимость» у бизнеса, с учетом ограниченного спроса со стороны покупателей. Но это не единственный сильно влияющий на ВВП России фактор (влияние цен на энергоресурсы для России, например, сильнее).

В целях совершенствования НДС рационально отменить 10-процентную ставку налога с одновременным принятием мер в области социальной защиты населения. Следует существенно сократить количество освобождений от уплаты налога при реализации на территории Российской Федерации, перечисленных в настоящее время в статье 149 НК.

Также необходимо внести изменения в статью 150 НК, регламентирующую предоставление освобождений от уплаты НДС при ввозе товаров на территорию Российской Федерации. При этом изменения должны быть направлены как на приведение положений ст. 150 в соответствие с положениями ст. 149, а также на соблюдение международных договоренностей и иных особенностей хозяйственной деятельности, установленных действующим законодательством.

Динамику ставок косвенных налогов на товары народного потребления следует сопоставлять не с потребностями в расходах бюджета, а с динамикой средней заработной платы в стране, средних доходов вообще, включая динамику пенсий. Возможность наращивать объем поступлений в бюджет за счет роста косвенных налогов ограничивается уровнем рыночных цен, которые определяются платежеспособным спросом и конкуренцией на рынке. Рыночный механизм формирования цен делает бесперспективным длительный упор на косвенные налоги. Мировой опыт свидетельствует, что продолжение такой политики может привести лишь к новому витку инфляции и снижению конкурентоспособности отечественной продукции. Поэтому в ближайшем будущем рост ставок акцизов должен быть остановлен.

Список литературы

- Налоговый кодекс Российской Федерации: часть 2 от 5 августа 2000 г. № 117-ФЗ (с изм. и доп.) // Собрание законодательства РФ. - 2000. - №32. - Ст. 3340.

- Бюджетный кодекс Российской Федерации от 31 июля 1998 г. № 145-ФЗ (в ред. от 29.07.2017) // Собрание законодательства РФ. - 1998. - № 31. - Ст. 3823.

- Абдуллаева Б.К. Проблемы сбалансированности прямого и косвенного налогообложения в России и за рубежом // Теория и практика общественного развития. 2014. №18. – С. 34-40.

- Бабаев Б. Д. Экономический рост: расширенная трактовка. Качество экономического роста / Б. Д. Бабаев, С. П. Дубровский // Экономика образования. - 2015. - № 1. - С. 33-40.

- Брызгалин А. В. Налоги и налоговое право. – М.: Аналитика-Пресс, 2014.

- Быркова Е. Снижение таможенных пошлин: возможные последствия для бюджета и внутреннего рынка. URL: провэд.рф/analytics/research, публикация 02.09.2016 (дата обращения: 20.06.2019).

- Зотиков Н. З. Роль косвенного налогообложения в формировании доходов бюджетов// Oeconomia et Jus. – Чебоксары: Изд-во Чуваш. ун-та, 2015. – № 1. – С. 9-14). [Электронный ресурс]. – Режим доступа: https://elibrary.ru/ download/elibrary_25772959_47925851.pdf.

- Зотиков Н. З. Финансово-бюджетные проблемы регионального развития // Проблемы и тенденции развития системы государственного и муниципального управления и регулирования экономики: материалы Международной заочной научно-практической конференции. – Чебоксары: Изд-во Чуваш. ун-та, 2015. – С. 56-60.

- Зотиков Н. З. Что лучше: уменьшить прямые или косвенные налоги? // Перспективы развития бухгалтерского учета, анализа, аудита и налогообложения в российской и международной практике: Материалы Всероссийской заочной научно-практической конференции (Чебоксары, 5-7 апреля 2017 г.). – Чебоксары: Изд-во Чуваш. ун-та, 2017. – С. 46-50.

- Зотиков Н. З. Налоговое администрирование НДС // Oeconomia et Jus. – Чебоксары: Изд-во Чуваш. ун-та, 2017. – № 3. – С. 1-16. [Электронный ресурс]. – Режим доступа: https://elibrary.ru/ download/ elibrary_ 30034289_ 47199380.pdf.

- Зуенко М. Ю. Экономические аспекты влияния НДС на экономический рост в России / М. Ю. Зуенко, О. Г. Щеглова // Экономическая наука и практика: материалы V Междунар. науч. конф. (г. Чита, апрель 2017 г.). —Чита: Издательство Молодой ученый, 2017. — С. 1-10.

- Кондраков Н.П. Налоги и налогообложение в схемах и таблицах: Учебное пособие / Н.П. Кондраков, И.Н. Кондраков. - М.: Проспект, 2016.

- Мещерякова О. Налоговые системы развитых стран мира.- М., 2016.

- Мищенко В. В., Мищенко Л. А. Проблемы косвенного налогообложения и возможные пути их решения // Вестник КузГТУ. 2014. №4 (104). [Электронный ресурс]. – Режим доступа: https://cyberleninka.ru/article/n/problemy-kosvennogo-nalogooblozheniya-i-vozmozhnye-puti-ih-resheniya. – Дата обращения: 01.03.2019.

- Налоги и налогообложение : учебник и практикум для СПО / под ред. Д. Г. Черника, Ю. Д. Шмелева. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2016. — С. 95.

- Кобылатова М. Ф., Янаков Д. О. Совершенствование косвенного налогообложения в контексте повышения уровня налоговой дисциплины // Пространство экономики. 2012. №2-3. [Электронный ресурс]. – Режим доступа: https://cyberleninka.ru/article/n/sovershenstvovanie-kosvennogo-nalogooblozheniya-v-kontekste-povysheniya-urovnya-nalogovoy-distsipliny (дата обращения: 01.03.2019).

- Крохин К. А. Взаимосвязь между экономическим ростом и экономическим развитием // Экономика и управление: анализ тенденций и перспектив развития. - 2015. - № 18. - С. 20-30.

- Океанова З. К. Экономическая теория: учебник для студ. вузов по эконом. спец.; рек. МОН РФ. - М.: Дашков и К, 2017.

- Синицына И. В., Боровко Л. В. Косвенные налоги и акцизы: эволюция и совершенствование // Kant. 2017. №1. [Электронный ресурс]. – Режим доступа: https://cyberleninka.ru/article/n/kosvennye-nalogi-i-aktsizy-evolyutsiya-i-sovershenstvovanie. – Дата обращения: 01.03.2019.

- Соловьева Н.А. Соотношение прямых и косвенных налогов в налоговой системе государства и тенденции его изменения // Экономика: вчера, сегодня, завтра. – 2017. – №1A. – С. 216–226.

- Турбина Н. М., Черемисина Т. Н., Черемисина Н. В. Преимущества и недостатки косвенного налогообложения // Социально-экономические явления и процессы. 2016. №8. – С. 33-40.

- Хаджианиди Ф. Г. Экономическая обоснованность и оптимизационные основы налога на добавленную стоимость // Terra Economicus. - 2016. - том. 8. - №3. - Часть. 2. - С. 112-120.

- Шумпетер Й. А. Теория экономического развития / перевод В. С. Автономова. - М.: Директмедиа Паблишинг, 2016.

Российский статистический ежегодник. 2017: стат. сб. / Росстат. М., 2017. 686 с.

Российский статистический ежегодник. 2017: стат. сб. / Росстат. М., 2017. 686 с.

- Федеральный и консолидированный бюджет Российской Федерации (отчеты об исполнении) [Электронный ресурс] // Министерство финансов РФ. – URL: https://www.minfin.ru/ru/statistics/ (дата обращения 20.06.2019).

- Национальные счета: ВВП (показатели) // Росстат. – URL: http://www.gks.ru/ wps/wcm/ connect/rosstat_main/rosstat/ru/statistics/accounts/# (дата обращения 20.06.2019).

- Интернет-сайт территориального органа Федеральной службы государственной статистики по Амурской области: «Словарь статистических терминов». URL: www. amurstat.gks.ru (дата обращения: 20.06.2019).

- Интернет-сайт Федеральной службы государственной статистики: «Общие положения. Основные показатели СНС и методы их расчета». URL: www.gks.ru (дата обращения: 20.06.2019).

- Интернет-сайт казначейства России. URL: www.roskazna.ru/ispolnenie-byudzhetov/ konsolidirovannyj-byudzhet (дата обращения: 20.06.2019).

- Интернет-сайт Федеральной налоговой службы. URL: www.nalog.ru (дата обращения: 20.06.2019).

- Интернет-сайт Федеральной службы государственной статистики. URL: www. gks.ru (дата обращения: 20.06.2019).

-

Мещерякова О. Налоговые системы развитых стран мира.- М., 2016. – С. 44. ↑

-

Турбина Н. М., Черемисина Т. Н., Черемисина Н. В. Преимущества и недостатки косвенного налогообложения // Социально-экономические явления и процессы. 2016. №8. – С. 33. ↑

-

Брызгалин А. В. Налоги и налоговое право. – М.: Аналитика-Пресс, 2014. – С. 98. ↑

-

Абдуллаева Б.К. Проблемы сбалансированности прямого и косвенного налогообложения в России и за рубежом // Теория и практика общественного развития. 2014. №18. – С. 34. ↑

-