Налоги с физических лиц и их экономическое значение (Теоретические аспекты сущности налогов и особенности налогообложения физических лиц)

Содержание:

ВВЕДЕНИЕ

Налоги есть неотъемлемая атрибутивная характеристика государства. О степени развитости налоговых систем, как одной из форм перераспределения дохода в обществе в пользу целого, то есть государства, отдельных социальных групп, следует судить и о степени цивилизованности самого государства, уровня развития его производительных сил и степени зрелости производственных отношений.

Налог есть одновременно форма разрешения противоречия между интересами целого, которые отражаются в требованиях, нормах, конституции государства и интересами его частей, то есть отдельных граждан, домашних хозяйств, бизнеса, предпринимательских сообществ, некоммерческих организаций. Финансовыми инструментами изъятия части получаемого членами сообщества в пользу целого в рамках финансового механизма (в данном случае налогового), исторически были выработаны такие формы, как например, налоги на доходы, налоги на оборот продукции, налоги на недвижимость, налоги на пользование, например, природными ресурсами, налоги на приобретение товаров, налоги на холостяков, процентные налоги, налоги на деньги, налог на поддержание бедных.

Современная налоговая система – это результат длительного развития цивилизации, который представляет собой сложное социальное образование, тесно связанное с развитием экономики и государства.

Актуальность данной работы состоит в том, что налоги физических лиц признаются наиболее устойчивым источником доходов для решения задач и функций региональных и местных уровней власти в Российской Федерации, которые обеспечивают осуществление конституционных прав граждан на образование, здравоохранение, а также благоприятную среду обитания, то есть социально-экономическое развитие регионов. Именно поэтому значение налогообложения физических лиц возрастает, собственно, как и сама потребность региональных и местных бюджетов в дополнительных источниках доходов, что подтверждает необходимость разработки основных направлений совершенствования имущественного налогообложения физических лиц.

Цель работы, изучить порядок налогообложения физических лиц и их экономическое значение.

Для реализации поставленной цели требуется решить следующие задачи:

- рассмотреть теоретические аспекты сущности налогов и особенности налогообложения физических лиц;

- проанализировать экономическое значение налогообложения физических лиц в России;

- изучить проблемы и направления совершенствования налогов с физических лиц.

Предметом исследования в работе являются налоги с физических лиц.

Объект исследования – порядок налогообложения физических лиц и их экономическое значение в РФ.

В работе использованы следующие методы исследования: общенаучные, а именно, метод анализа и синтеза, метод дедукции и индукции, а также специальные – сравнительный метод, метод классификации и дифференциации, системно-структурный метод.

Информационной базой для создания данной работы являлись нормативные документы (законы РФ), учебная литература, монографии, публикации журналов «Финансы», «Налоговый вестник», «Налоги» и данные всемирной сети Internet.

1. Теоретические аспекты сущности налогов и особенности налогообложения физических лиц

1.1. Экономическая сущность и функции налогов

Экономическая сущность налогов не обходится без глубокого и всестороннего рассмотрения. В целях раскрытия сути данного понятия необходимо более подробно рассмотреть разные категории: все виды определений налогов, определение их места и роли. Проанализировав работы многих авторов за последнее десятилетие ясно, что до сих пор к единому определению данного понятия так и не пришли. Основополагающим объектом исследования науки является – налог. Именно вся сущность экономических, политических, правовых и социальных интересов государства и общества. Для тщательного анализа и определения сущности налогов, необходимо исследование методологии налогообложения. Другими словами, необходимо проанализировать систему методов познания, которая связывает теорию и практику налогов. Многие ученые и исследователи к определению «налог» подходят с разных позиций. Возможно рассматривать как с философской стороны, рассуждая о необходимом благе и зле, а возможно характеризовать как экономическую категорию [11, с. 27].

Как экономическая категория выступает специфическое общественное назначение, а именно формирование и использование денежных средств страны. С одной из сторон, налог принадлежит к финансово-распределительной категории, которая связана с формирование финансовых резервов на стадии распределения и перераспределения ВВП. Рассматривая с другой стороны (правовой природы), налог есть мера упорядочения, ведения имущественных отношений участников общества и государства в определенные границы. Другими словами, это система правоотношений налогоплательщика и государства на основании законности, принуждения, безвозмездности, а, следовательно, понятие налог можно рассматривать как юридический аспект.

Налог можно рассмотреть в политическом аспекте: воспроизводства системы государственной власти, уравновешение интересов государства и разных слоев общества. Большинство авторов подчеркивают свои отдельные характеристики, которые берут за основу при определении понятия. Так А.В. Брызгалин дал характеристику налогу как комплексной категории, которая имеет экономическое и юридическое значение [11, с. 28].

Под редакцией Юткиной Т.Ф. была сформулирована такая характеристика, что налог является не только правовой категорией, но также фискальной, финансовой, экономической и, конечно же, философской. Ранее вопросы о содержании понятия «налог», а также о его функционале и принципах по настоящее время остается дискуссионным. До сих пор авторы не могут прийти к единому определению, скорее всего это связано с различными мнениями о налогах в обществе и сложностью сущности самого понятия.

Таким образом, классики политической экономики Смит А. и Рикардо Д. пришли к единому пониманию сущности налога, несмотря на явное различие в трактовке. Сущность они видят в том, чтобы рассматривать налог как категорию непроизводительного характера, который обуславливается сущностью и ролью государства. Тургенев Н.И является основоположником финансовой науки России. В своих работах он связывает возникновение налогов тесно с государством. Его взгляды неоднократны.

С одной стороны, налог характеризует как добровольный взнос граждан в бюджет государства для его функционирования, а с другой – все-таки указывает на принудительность уплаты взносов налогоплательщиками. Орлова М.Ф. рассматривает налог в качестве пожертвования, которое приносят граждане для безопасности и пользы всего государства и общества. Иловайский С.И. решил определить налог как принудительным денежным взносом частных хозяйств по закону. Озеров И.Х. указывает, что налог – принудительный сбор, взимаемый с лиц с определенной территории в бюджет государства с целью покрытия расходов. Изучая и анализируя все взгляды отечественных ученых конца XIX – начала XX веков, можно их объединить в одно определение, по которому налог – принудительное изъятие от налогоплательщика определенного количества денежных средств без соответствующего эквивалента [11, с. 30].

Но по законодательству существует свое определение. В налоговом законодательстве, а именно в Налоговом кодексе России в статье 8 приведено следующее определение понятия: «под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения, принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных) образований». Данное определение дает полную характеристику понятию налога.

Существует два общих понятия [4, с. 68]:

– с экономической стороны, налог – инструмент фискальной политики и метод косвенного регулирования экономики на макроуровне;

– с юридической стороны, налоговые отношения – совокупность специфических обязательств, которыми обязывают субъекта налогообложения оплачивать налоги в бюджет в соответствии с законодательством в пользу государства.

Под сбором согласно статье 8 Налогового Кодекса РФ понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий), либо уплата которого обусловлена осуществлением в пределах территории, на которой введен сбор, отдельных видов предпринимательской деятельности.

Также у налогообложения имеются принципы, на которых оно основано. Приведем принципы по российскому законодательству [4, с. 69]:

– всеобщность (обхват налогом всех экономических субъектов, которые получают любые виды доходов);

– стабильность (устойчивость видов налогов);

– равнонапряженность (равная нагрузка на субъекты с одинаковыми доходами);

– обязательность (принудительность выплаты налога);

– социальная справедливость (ставки и льготы должны уравнивать все слои населения);

– горизонтальная справедливость;

– вертикальная справедливость.

После этого рассмотрим основные функции налогов, так как они отображают экономическую их сущность и внутреннее содержание. В разные периоды, разные авторы выделяли различные функции налогов. Так в период 1992 по 1998 года профессор Родионов В.М. разделял функции налога на фискальную и экономическую, которую иногда дробили на регулирующую и стимулирующую. Академик Казак А.Ю. классифицировал на фискальную и стимулирующую (регулирующую).

По мнению Дробозиной Л.А. существовали две функции: фискальная и регулирующая. Так, по мнению профессора Заяц Е.А., была только распределительная и контрольная функции. Следующий период начинается с 1999 года. Здесь мнения ученых также разделились и расширились.

По мнению Черник Д.Г. функции налогов подразделяются на:

– фискальная (наполнение деньгами бюджета государства);

– распределительная (социальная) – перераспределение финансовых средств через налоговую систему в пользу социальной сферы;

– регулирующая (стимулирование или дестимулирование развития отдельных отраслей и регионов, добиваться желаемых изменений в структуре производства, его размещении);

– контрольная (налоговая отчетность позволяет получать информацию об истинном положение страны);

– политическая (связана с режимами налогообложения с отдельными странами).

Стоит отметить, что среди авторов разногласий по поводу актуальности фискальной функции не существует. Эволюция функций налогов непосредственно связано с развитие налогообложения и изменением самих видов налогов. Проблема разногласий авторов и исследователей заключается в смешении понятия «функция» и «роль». Два понятия тесно связаны между собой, однако имеют разный смысл. Поэтому необходимо четко определить понятия функции и роль налогов. Ответ на этот вопрос помогут ответить словари. Функция является составной частью от сущности и роли, которая выражается. Поэтому налоги – реализация общественного назначения той или иной экономической категории. В заключение отметим, что функция действует всегда в рамках отношений соответствующей категории. Поскольку, регулирование могут осуществлять только субъекты в процессе выбора методов налогового регулирования и их утверждения в законодательстве, поэтому налог не может себя не увеличивать, не уменьшать.

Среди основных признаков налога выделяют [4, с. 72]:

1. Императивность. Данный признак предполагает, что субъект налога не вправе отказаться от осуществления возложенной на него обязанности по внесению налогов и сборов в бюджетные фонды страны.

2. Смена формы собственности. То есть посредством налогов часть собственности субъекта налогообложения в денежной форме переходит в государственную собственность, при этом формируется государственный денежный фонд страны.

3. Безвозвратность и безвозмездность налогов, то есть сумма рассчитанного и уплаченного налога никогда не возвращается к субъекту налога и последний не получает ничего взамен уплаты.

В числе основных налоговых функций выделяют [4, с. 73]:

1) фискальная функция, которая проявляется в бесперебойном обеспечении государства необходимыми финансовыми ресурсами с целью осуществления его деятельности.

2) распределительная функция обеспечивает процесс рассредоточения части совокупного общественного продукта между потребителями.

3) регулирующая функция, предполагающая осуществление регулирования хозяйственной конъюнктуры рынка в стране, структуры занятости населения, накопления сбережений, научно - технического прогресса и других объектов жизнедеятельности страны.

4) стимулирующая функция, которая осуществляется через систему льгот, исключений, преференций для определенных граждан страны.

5) контрольная функция, обеспечивающая своевременное отслеживание государственными органами поступления в бюджет страны налоговых платежей.

6) социальная функция. Данная функция предполагает обеспечение поддержания социального равновесия среди населения путем снижения неравенства в реальных доходах определенных групп населения страны.

Взаимосвязь общегосударственных интересов и коммерческих интересов предпринимателей, организаций обеспечивается применением налогов как одного из экономических методов управления. Посредством налогов формируются взаимоотношения предпринимателей, организаций различных форм собственности с бюджетами государственного, регионального и муниципального уровней. Также посредством налогов регулируется внешнеэкономическая деятельность, привлекаются иностранные инвестиции, создается хозяйственно - расчетный доход и прибыль организации.

Главной целью налогов для государства является формирование финансовых средств государства, которые аккумулируются в бюджетной системе и внебюджетных фондах. Эти средства необходимы для реализации государством своих функций. При помощи налоговой политики перераспределяется созданный в обществе продукт, происходит его сосредоточение в бюджете государства для последующего удовлетворения потребностей общества. Налоговая политика призвана регулировать воспроизводственные пропорции, стимулировать или сдерживать темпы производства, инфляции, цен, а также формирует антимонопольную политику. Налоговый механизм позволяет перераспределение доходов населения, обеспечивает проведение социальной защиты малообеспеченных граждан, выступает регулятором личных доходов граждан.

Узкие места в налоговой политике могут приводить к значительному снижению поступлений налогов в государственные бюджеты, нарушать баланс межбюджетных отношений, снижать показатели платёжного баланса страны, приводить к усилению социальной напряженности среди населения. Поэтому управление в сфере налогообложения – это важная часть сферы системы управления, а также важная социально значимая сфера управленческих действий.

Государственное управление налогообложением включает [4, с. 75]:

- систему органов управления (законодательные и административные);

- совокупность норм и правил, регламентирующих налоговые действия и налоговую практику, а также определяющих меры ответственности за нарушение налогового законодательства.

Задачами государственного управления налогообложения являются:

- Прогнозирование объема налоговых поступлений на основе анализа роста доходности организации;

- Совершенствование и создание новых концепции налогообложения и налоговой политики;

- Разработка правовых актов процесса налогообложения;

- Выполнения условий функционирования налогового механизма;

- Формирование системы учёта и контроля за сбором налогов.

В целом государственное управление в сфере налогообложения состоит из налогового планирования, налогового регулирования и налогового контроля.

1.2. Особенности налогообложения физических лиц

Налоги с физических лиц - неотъемлемая часть функционирования экономики любой страны. На сегодняшний день физические лица являются плательщиками большинства налогов, установленных в Российской Федерации. Потенциал налогов с физических лиц в современной налоговой системе России реализован не полностью. Они еще не стали ведущим источником формирования доходов бюджетной системы, но оказывают существенное воздействия на процессы перераспределения валового внутреннего продукта в России, влияют на регулирование имущественного расслоения населения, устранение острых социальных проблем в стране: безработицы, низкой рождаемости граждан, высокой доли граждан, получающих доходы ниже прожиточного минимума.

В связи с вышеизложенным проблема совершенствования налогообложения физических лиц, а также роли налогообложения физических лиц в формировании доходной части бюджета субъектов РФ является одной из наиболее актуальных для российской финансовой науки и практики налогообложения. Для любого уровня бюджетной системы наиболее важным является уровень собственных доходов, т.е. законодательно утвержденные налоги и сборы соответствующего уровня, поступающих как от юридических, так и физических лиц [14, с. 63].

В региональные бюджеты в РФ налоговые поступления распределяются на основе положений Бюджетного кодекса, это в основном касается федеральных налогов, что касается региональных и местных налогов, они полностью подлежат зачислению в бюджеты субъектов РФ.

Физические лица – это граждане Российской Федерации, иностранные граждане и лица без гражданства. Индивидуальные предприниматели – это также физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица.

В налоговой системе Российской Федерации присутствуют следующие налоги и сборы, уплачиваемые физическими лицами [14, с. 64]:

- налог на доходы физических лиц (НДФЛ),

- налог на имущество физических лиц,

- транспортный налог,

- земельный налог,

- государственная пошлина.

В российском законодательстве о налогах и сборах отсутствует какой-либо один закон, регулирующий налогообложение физических лиц. Взимание каждого из налогов регулируется специальными главами Налогового кодекса РФ. В соответствии со ст. 13–15 НК РФ перечисленные выше налоги, уплачиваемые физическими лицами, относятся соответственно к федеральным налогам и сборам, региональным налогам и местным налогам [1].

Налогообложение является неотъемлемой частью политики любого государства в сфере экономики. Оно выступает в качестве связующего звена между доходами граждан и организаций и государством, являясь при этом формой государственных доходов. Иными словами, налогообложение представляет собой систему налогов, возложенных на физических и юридических лиц в силу закона. Но, как и любой экономический инструмент, налогообложение имеет свою специфику как по отношению к физическим лицам, так и по отношению юридических лиц.

Особенность налогообложения физических лиц в Российской Федерации заключается в относительной простоте уплаты налогов, в отличие от юридических лиц. Тем самым, контроль в сфере налоговых отношений за физическими лицами более прост. Законодательство РФ предусматривает ряд налогов, которыми облагаются физические лица.

Среди них самыми важными являются два основных налога: налог на имущество и налог на доходы физических лиц. Особенность первого из них заключается в том, что имущество выступает объектом налоговых отношений, а не источником доходов. Уплачивается этот налог физическими лицами, которые являются собственниками имущества. В случае наличия более одного собственника налог уплачивается каждым из них, при этом сумма налога соразмерна доле в имуществе. Однако в течение нескольких последний лет не утихали дискуссии о необходимости реформировать этот налог. Это связано с тем, что подход к имущественному налогообложению устарел. Действительно, ведь инвентаризационная стоимость имущества, исходя из которой рассчитывался этот налог, представляла собой величину, не имеющую практически ничего общего с рыночной ценой недвижимости.

В связи с этим в Налоговом кодексе был введён новый налог в виде главы 32 «Налог на имущество физических лиц». Кроме того, разработана методика, по которой кадастровая стоимость теперь должна рассчитываться с помощью массовой оценки, но при этом стоимость основывается на анализе рыночных цен на похожие объекты недвижимости [12, с. 136].

Также предусмотрены некоторые нюансы, которые призваны помочь снизить налоговую напряжённость: переход к уплате всей суммы нового налога будет постепенный, на протяжении 5 лет. Каждый налоговый период будет характеризоваться ежегодным увеличением на 20% от разницы между новым и прошлым налогом. Вид этого налога выходит на лидирующее место в сфере бюджета государства. За последнее время налоги физических лиц выступают по своей значимости наравне с налогами юридических лиц, тем самым значительно пополняя государственный бюджет.

Налог на доходы физических лиц (НДФЛ) – является прямым федеральным налогом, с полученного от физического лица дохода. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

Доходы, в широком смысле этого слова обозначают денежные средства или материальные ценности, полученные государством, физическим или юридическим лицом в результате какой - либо деятельности за определённый период времени. Принципы определения доходов сформулированы в ст. 41 НК РФ.

Налог на доходы физических лиц имеет огромное значение для налоговой системы государства. Данный налог выполняет регулирующую, фискальную и социальную функцию налогообложения.

Объектом налогообложения земельного налога выступают земельные участки, расположенные на территории РФ, которыми владеют налогоплательщики на праве постоянного пользования, праве наследуемого владения или праве собственности.

Налоговые ставки не должны превышать 0,3% от кадастровой оценки для таких земельных участков, как [14, с. 66]:

– участки, отнесённые к жилищному фонду или предназначенные для строительства жилищ;

– участки сельскохозяйственного назначения, а также участки, предоставленные для садоводства, огородничества или личного подсобного хозяйства.

Для остальных земельных участков налоговая ставка составляет 1,5% от кадастровой стоимости. Начисляется этот налог налоговыми органами и на основании уведомления уплачивается физическими лицами.

С 2016 года были внесены изменения в Налоговый кодекс в отношении земельного налога. Теперь сумма налога определяется с учетом кадастровой стоимости имущества, а не на основании балансовой стоимости. Кадастровая стоимость была максимально приближена к рыночной стоимости. Как и налог на имущество, земельный налог будет повышаться на 20% каждый год, к 2020 году налогоплательщики смогут уплачивать его в полном размере. Данный проект начал действовать с 1 января 2016 года в 28 регионах, включая Подмосковье.

Транспортный налог является не менее важным в образовании государственного бюджета. Уплачивают его только те физические лица, чьи транспортные средства были зарегистрированы. Объектом налогообложения выступают любые транспортные средства (кроме некоторых исключений), включая водные и воздушные. Особенность транспортного налога заключается в том, что он исчисляется налоговыми органами на основании сведений, которые предоставляет ГИБДД.

Физические лица уплачивают налог на основе предоставленного уведомления.

Ставка налога учитывает следующие критерии [12, с. 138]:

1) тяга реактивного двигателя;

2) мощность двигателя;

3) валовая вместимость транспортного средства с расчётом на одну лошадиную силу мощности двигателя;

4) количество месяцев в году, в течение которых транспортное средство принадлежало налогоплательщику по данным ГИБДД;

5) и прочие критерии.

Таким образом, налогообложение является важным инструментарием государственного бюджета. Но политика, проводимая в сфере налогообложения физических лиц, ещё не совершенна и требует значительных доработок. Налоговая политика и система налогового администрирования имеют важнейшее значение в экономической политике государства.

Налоги на протяжении всей истории человечества были и продолжают оставаться одними из важнейших инструментов проведения государственной экономической политики. Важными элементами налоговой системы являются не только состав взимаемых налогов, выбранные объекты налогообложения, величина налоговых ставок, но и сами методы исчисления и взимания налогов. В настоящее время особую значимость для региональных и местных бюджетов имеют налоги с физических лиц.

2. Анализ экономического значения налогообложения физических лиц в России

2.1. Характеристика имущественных налогов с физических лиц в

Современная российская налоговая система включает многообразные по экономическому содержанию и объектам обложения виды налогов. Особое, важнейшее место среди них занимают имущественные налоги. Определенность имущества как объекта обложения позволяет государству четко определить возможные налоговые поступления от данного налога, а учитывая взаимосвязь объекта имущества и его владельца, налог на имущество приобретает регулирующие возможности. Другая важнейшая задача, которую решают налоги (в том числе и имущественные) – сбор средств, в бюджет государства, включая федеральный, региональный и местные бюджеты. При этом распределение налоговых доходов должно обеспечивать определенный уровень хозяйственной самостоятельности бюджетов разного уровня, снабжение их достаточным уровнем собственных налогов. Вопросы формирования доходных статей местных бюджетов всегда носили практический характер, поскольку от их решения напрямую зависит уровень расходов, которые муниципальное образование может произвести для удовлетворения нужд своих жителей [7, с. 26].

Обеспечить финансовую самостоятельность субъектов Российской Федерации и местного самоуправления призваны региональные и местные налоги, основой которых являются налоги на движимое и недвижимое имущество. Сегодня сложно недооценить роль налоговых поступлений в формировании местных и региональных бюджетов субъектов Российской Федерации, поскольку данные доходы являются важнейшим источником финансирования различных социальных, экономических, природоохранных и многих других проектов. При этом имущественное налогообложение занимает особое место не только в налоговой системе России, но и оказывает влияние на развитие экономики.

Одной из важнейших проблем имущественного налогообложения в России является то, что в российской экономической литературе на сегодняшний день нет четкого и наиболее полного определения категории «имущество», вследствие чего возникают определенные трудности с отнесением различных объектов к имуществу, наблюдаются различные расхождения в том, какие именно объекты имущества подлежат налогообложению.

Имущество является одним из наиболее важных объектов налогообложения по сравнению с другими объектами налогообложения, такими как доход и добавленная стоимость. Стоит отметить важность налогообложения имущества, поскольку оно стимулирует использовать его более эффективно. Применение имущественных налогов на региональном и местном уровне способно в значительной степени увеличить денежные доходы субъектов власти, которые необходимы для решения различных социальных, экономических, правоохранительных, военно-оборонительных и ряда других задач.

В настоящее время имущественное налогообложение можно разделить на два основных направления: налогообложение имущества физических лиц и налогообложение имущества организаций.

Имущественные налоги физических лиц – это налоги, уплачиваемые налогоплательщиком – физическим лицом с объектов налогообложения, принадлежащих ему на праве собственности. Имущественные налоги включают в себя три налога. К таким имущественным налогам относятся [7, с. 27]:

- транспортный налог физических лиц;

- земельный налог с физических лиц;

- налог на имущество с физических лиц.

Объектами налогообложения имущественных налогов в данном случае являются:

- транспортные средства (автомобили, мотоциклы, самолеты, вертолеты, яхты, катера, теплоходы и т.д.);

- земельные участки;

- объекты недвижимости (жилой дом, квартира, комната, дача, гараж, доля в праве общей собственности и иное имущество).

Плательщиками налога на имущество физических лиц признаются физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения. Плательщиками транспортного налога являются лица, на которых зарегистрированы транспортные средства. Плательщиками земельного налога являются физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Охарактеризуем особенности налога на имущество физических лиц. Соответствующим объектом по налогу на имущество физических лиц может быть (п. 1 ст. 401 НК РФ) [1]:

- отдельный жилой дом (включая дачные строения);

- отдельное жилое помещение (в виде квартиры или комнаты);

- гараж, место для парковки;

- иного назначения здание либо сооружение;

- незавершенная постройка;

- комплекс объектов недвижимости единого назначения.

Общее недвижимое имущество многоквартирного дома не может быть признано объектом налогообложения (п. 3 ст. 401 НК РФ). В период с 2015 по 2019 г. база по рассматриваемому налогу определяется на основе кадастровой цены объектов, рассмотренных нами выше, если это установлено законодательными актами субъекта РФ. С 2020 г. – только на основе кадастровой цены соответствующих объектов (п. 1 ст. 402 НК РФ). Если региональными властями не приняты нормы, по которым база формируется исходя из кадастровой цены недвижимости, то она определяется на основе инвентаризационной стоимости объектов, пока это допускается законом (п. 2 ст. 402 НК РФ). На основе только кадастровой стоимости уже с 2015 года определяется база по объектам, о которых сказано в п. 1 ст. 378.2 НК РФ, если эти объекты предназначены для использования в предпринимательской деятельности (п. 8 ст. 408, п. 3 ст. 402 НК РФ). Налоговый период по рассматриваемому налогу – год (ст. 405 НК РФ) [1].

В соответствии с п. 1 ст. 409 НК РФ налог на недвижимость физических лиц с 2016 г. (т.е. с налога, начисляемого за 2015 г.) должен уплачиваться до 1 декабря того года, что следует за налоговым. Уплачивается налог по факту получения от ФНС налогового уведомления. Налоговый период по имущественным налогам – календарный год. Обязанность по исчислению сумм имущественных налогов физических лиц возложена на налоговый орган.

Сумма налога исчисляется налоговыми органами отдельно по каждому объекту налогообложения (транспортному средству, земельному участку, объекту недвижимого имущества) на основании сведений, которые представляют в налоговые органы организации, осуществляющие кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ними (Росреестр), регистрацию транспортных средств (ГИБДД). Уплата имущественных налогов физическим лицом производится на основании налогового уведомления, направляемого налоговым органом в адрес налогоплательщика.

Таким образом, в настоящее время основными налогами в рамках имущественного налогообложения физических лиц являются [7, с. 28]:

- налог на имущество физических лиц;

- земельный налог;

- транспортный налог.

Рассматривая налоги физических лиц, связанные с правом собственности на имущество, можно выделить: налог на имущество физических лиц, земельный налог, транспортный налог, налог на недвижимость. К группе прочих налогов и обязательных неналоговых платежей, которые не являются налогами, но влияют на определение налоговой базы, относятся налоговые сборы (за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, торговый сбор); госпошлина, страховые взносы в государственные внебюджетные фонды.

В России полномочия по введению федеральных, региональных и местных налоговых сборов закреплены за всеми уровнями власти в соответствии с принципом федерализма и законности в установлении и изменении налогов. Перечень и механизм взимания обязательных неналоговых платежей предусмотрены в налоговом законодательстве. Исследование методических аспектов имущественных налогов важно с точки зрения, как фискальной, так и регулирующей функции налогов. Они затрагивают подавляющую часть физических лиц, являющихся собственниками различного вида имущества.

Кроме того, имущественные налоги менее всего подвержены колебаниям в течение налогооблагаемого периода, что позволяет рассматривать их в качестве стабильных доходных источников бюджетов соответствующих уровней. А повышение или снижение ставок налога на имущество, предоставление льгот воздействуют как на изменение структуры личной собственности граждан, так и на имущественную дифференциацию населения. В России налог на имущество физических лиц и земельный налог являются местными налогами, а транспортный налог – региональным налогом.

За 2018 год физические лица самостоятельно уплатили 98,7 млрд. руб. имущественных налогов [18].

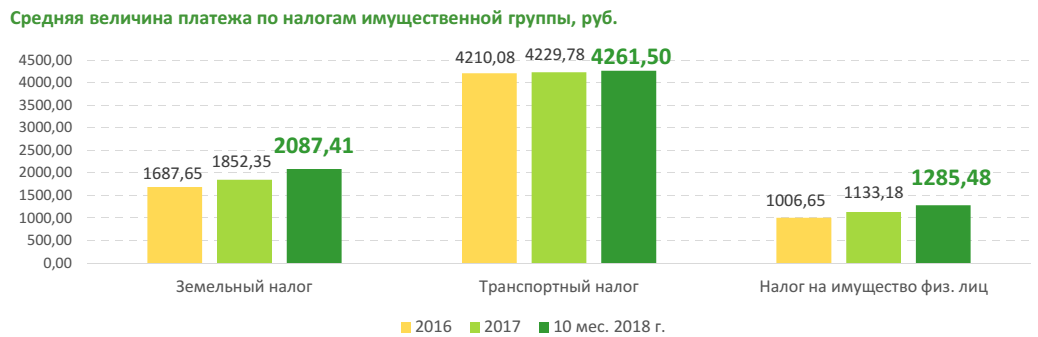

- Средняя величина транзакции при уплате транспортного налога в 2018 г., по данным Сбербанка, составляет 4261,5 руб., по земельному налогу — 2087,41 руб., по налогу на имущество физ. лиц — 1285,48 руб.

- В среднем сумма платежа по имущественному налогу составила 0,32 % от годового денежного дохода, по земельному налогу — 0,53 %, по транспортному — 1,06 %.

- Увеличение средней суммы платежа по имущественным налогам в январе-октябре 2018 года составило 4,48 % к тому же периоду 2017 г.; прирост за 2017 год равнялся 3,58 % г/г.

- Не менее 12 млн. россиян оплачивают имущественные налоги с опозданием [18].

В 2018 г. впервые большинство клиентов Сбербанка при оплате имущественных налогов воспользовались Сбербанк Онлайн и устройствами самообслуживания, отказавшись от традиционного посещения отделений.

После завершения корректировки фискальной системы для бизнеса внимание перемещается на налоги физических лиц.

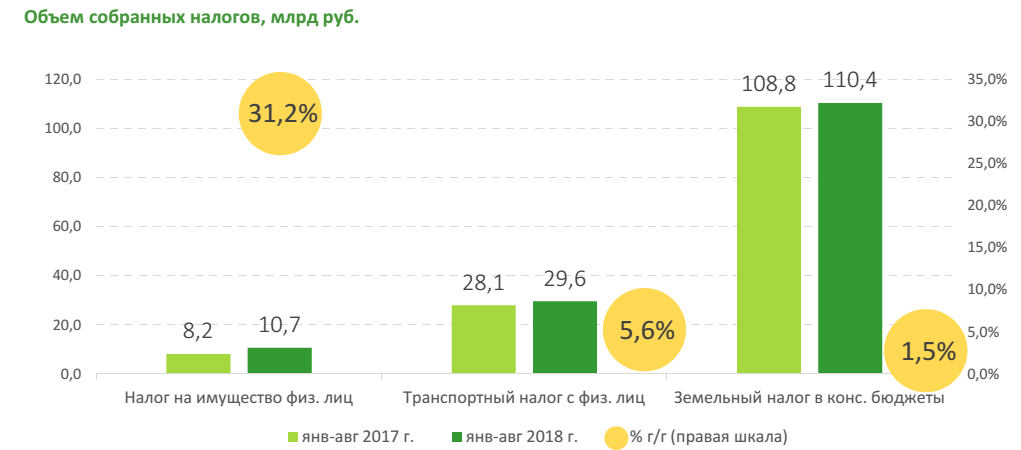

Согласно статистике Федеральной налоговой службы, по итогам 8 месяцев 2018 г. сборы налога на имущество физических лиц увеличились на 31,2 % г/г, поступления транспортного налога на физических лиц выросли на 5,6 % г/г, земельного налога в консолидированные бюджеты субъектов РФ - на 1,5 %. Эти цифры, однако, мало говорят об изменении уровня налогов для каждого отдельно взятого гражданина.

Рисунок 1 - Имущественные налоги физических лиц в России

Приведенные показатели складываются из двух компонентов: увеличения числа налогоплательщиков и собственно суммы налога. Именно второе и представляет собой главную оценку фискальной нагрузки. Отметим, что в указанной статистике ФНС по земельному налогу нет разбивки на юридические и физические лица, что дополнительно осложняет изучение ситуации. Приведенные показатели складываются из двух компонентов: увеличения числа налогоплательщиков и собственно суммы налога. Именно второе и представляет собой главную оценку фискальной нагрузки. Отметим, что в указанной статистике ФНС по земельному налогу нет разбивки на юридические и физические лица, что дополнительно осложняет изучение ситуации.

В настоящем исследовании дана оценка динамики средней суммы имущественных налогов на одного человека, очищенная от фактора изменения налоговой базы. Для этого были проанализированы платежи в пользу ФНС России, причем только по тем статьям, которые относятся к налогам на физических лиц, уплачиваемых самостоятельно.

Методологически задача была решена просто: мы рассчитали изменение совокупных выплат по отдельным налогам, а затем разделили его на изменение количества операций. Точно установить численность уникальных плательщиков при этом затруднительно, однако, в силу того, что имущественные налоги начисляются раз в год, то количества транзакций достаточно для получения качественной оценки.

Подсчитанный таким образом «средний чек» по налогу на имущество физических лиц составил 1285,48 руб., по земельному налогу — 2087,41 руб., по транспортному налогу — 4261,5 руб. Оценка сделана по данным за 10 мес. 2018 г. c корректировкой на сезонность [18].

Средневзвешенный чек по имущественным налогам увеличился на 4,5 % за 10 мес. 2018 г. Это в целом сопоставимо с темпами инфляции и роста доходов (по оценке Росстата, в 2017 г. они увеличились на 2,43 %, а за 9 мес. 2018 г. на 4,3 % г/г, с учетом единовременной выплаты в 2017 г.).

Данная величина отражает изменение для тех, кто делает взносы по всем трем видам налогов имущественной группы. Но граждане могут платить любую их комбинацию или не платить вообще ни одного. Очевидно, индивидуальная налоговая нагрузка в этих случаях будет изменяться по-разному. Поэтому посмотрим на отчисления постатейно.

Рисунок 2 - Средняя величина платежа по налогам имущественной группы, руб.

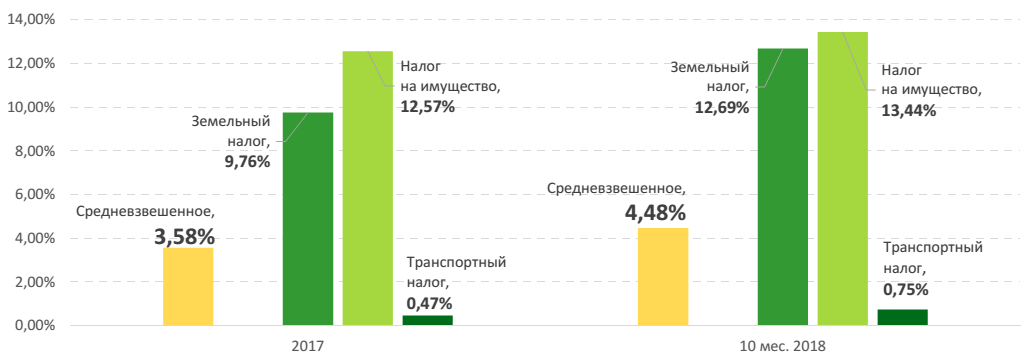

Быстрее других растет средний платеж по налогу на имущество — на 13,4 %, за ним — земельный налог, который увеличился на 12,7 %. Прямое влияние оказывает переход на использование кадастровой стоимости в качестве базы для начислений. Транспортный налог при этом практически не изменяется. Причем именно он является самым крупным по общей сумме выплат. На него приходится 64 % от всей уплаченной суммы в нашей выборке, 29 % объема - это имущественный налог и 7% - земельный.

Рисунок 3 - Изменение средней суммы налогового платежа, % г/г

Отметим, что в 2017 году по сравнению с 2016-м сумма налоговой транзакции изменилась меньше. Усредненный прирост по итогам 12 месяцев составил 3,6 % г/г и опять же был полностью сформирован налогами на имущество и землю. Тогда они увеличились на 12,6 % и 9,8 % соответственно. Таким образом, в 2018 году средний налоговый чек в рублях растет быстрее [18].

В ответ подрастает и «просрочка» по имущественным налогам. Доля выплат, по которым были начислены пени и штрафы, за 10 мес. 2018 года составила 18,7 %. Это на 1,37 п. п. выше показателя 2017 г. При этом по всей совокупности налогов, уплачиваемых физическими лицами самостоятельно, т. е. и имущественных налогов, налогов на доходы и прочих взносов, доля просрочки стабильна. На протяжении последних трех лет она практически не изменяется и составляет порядка 9 %.

Налоги имущественной группы занимают относительно малую долю денежных доходов населения. По итогам 9 мес. 2018 г. средняя сумма уплаченного налога на имущество физических лиц составила 0,32 % от подушевого дохода, земельный налог — 0,53 %, транспортный — 1,06 %.6 Доли земельного налога и налога на имущество физических лиц с 2016 года устойчиво растут на 0,02−0,03 п. п. в год.

Рисунок 4 – Доля среднего чека в подушевом годовом доходе

Транспортный налог, наоборот, падает относительно доходов в среднем на 0,4 п. п. (а именно: он является самым крупным в группе по абсолютной величине выплат). Это может быть связано с тем, что человек сам способен влиять на величину начислений, приобретая автомобиль большей или меньшей мощности.

2.2. Анализ современного состояния налогообложения доходов физических лиц

В настоящее время в условиях дефицита государственного бюджета, а также активного влияния ряда внешнеэкономических факторов особое значение приобретает проблема обеспечения налоговыми доходами бюджетов всех уровней, в том числе консолидированного бюджета РФ. При этом повышение доходности указанного бюджета напрямую связано с ростом динамики входящих в его состав налогов, в том числе с увеличением темпов роста НДФЛ, составляющего основу поступлений бюджетов различных уровней.

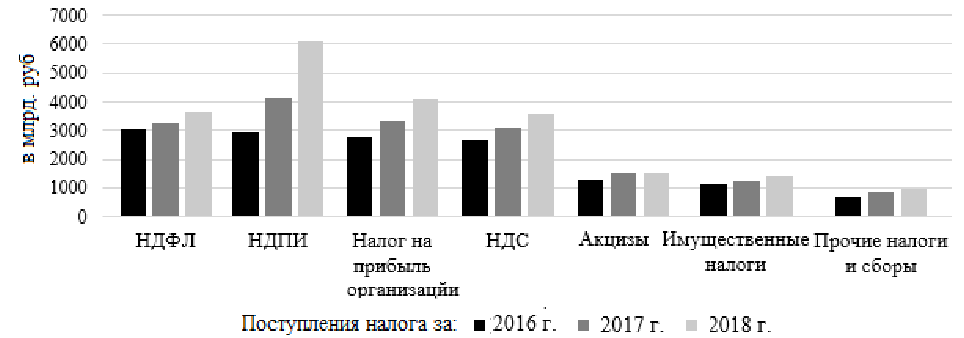

Так согласно официальным данным статистической отчетности за период 2016-2018 гг. налоговые доходы консолидированного бюджета РФ обладают положительной динамикой, благодаря беспрерывному росту поступлений налогов, входящих в его структуру. Однако доля исследуемого в настоящей работе НДФЛ в составе указанного бюджета была значительно сокращена, в том числе, вследствие изменений структуры бюджета (табл. 1).

Таблица 1 - Динамика налоговых доходов консолидированного бюджета РФ за период 2016-2018 гг.

|

Наименование показателя |

Поступления налога за 2016 г. |

Поступления налога за 2017 г. |

Поступления налога за 2018 г. |

|||

|

млрд. руб. |

в % к пред. году |

млрд. руб. |

в % к пред. году |

млрд. руб. |

в % к пред. году |

|

|

Налог на доходы физических лиц |

3017,30 |

107,51 |

3251,10 |

107,75 |

3653,00 |

112,36 |

|

Налог на добычу полезных ископаемых |

2929,40 |

90,78 |

4130,40 |

141,00 |

6127,40 |

148,35 |

|

Налог на прибыль организаций |

2770,20 |

106,60 |

3290,00 |

118,76 |

4100,00 |

124,62 |

|

Налог НДС |

2657,40 |

108,54 |

3069,90 |

115,52 |

3574,60 |

116,44 |

|

Акцизы |

1293,90 |

127,55 |

1521,30 |

117,57 |

1493,20 |

98,15 |

|

Имущественные налоги |

1116,90 |

104,54 |

1250,30 |

111,94 |

1396,80 |

111,72 |

|

Прочие налоги и сборы |

697,8 |

111,67 |

830,4 |

119,00 |

983,50 |

118,44 |

|

Общая сумма налоговых поступлений |

14482,90 |

105,04 |

17343,4 |

119,75 |

21328,5 |

122,98 |

Так, согласно данным таблицы динамика налога на доходы физических лиц в период с 2016 г. по 2018 г. сохраняет положительную тенденцию (при темпе роста от 107,5 % до 112,4 %), что подтверждает стабильность данных поступлений [25].

Однако, общее увеличение значений налоговых доходов консолидированного бюджета РФ, объясняется ростом динамики иных налоговых доходов (таких как налог на добычу полезных ископаемых, налог на прибыль организаций, а также прочих налоговых поступлений), что имеет подтверждение на представленной ниже гистограмме (рис. 1).

Рисунок 5 – Динамика налоговых поступлений консолидированного бюджета РФ за 2016 - 2018 гг.

В соответствии с показателями рисунка наибольшими темпами роста за период 2016-2018 гг. обладают поступления по НДПИ, налогу на прибыль организаций, а также НДС, что обусловлено ценовыми колебаниями на нефтегазовом рынке, а также внесением изменений в порядке представления отчетности (в отношении НДС).

Так вследствие значительного роста поступлений по НДПИ более чем в 2 раза, прогрессирующему росту зачислений налога на прибыль организаций в 1,5 раза, НДС (в 1,3 раза), НДФЛ (в 1,2 раза), имущественных налогов (в 1,25 раза), акцизов (1,15), а также прочих налогов и сборов (в 1,4 раза) налоговые доходы консолидированного бюджета РФ за период 2016- 2018 гг. были увеличены более чем в 1,47 раза [25].

Однако, несмотря на увеличение темпов роста НДФЛ (рассмотрению которого посвящена настоящая работа) с 107,51% до 112,36% общая динамика поступлений данного налога значительно ниже темпов роста остальных бюджетообразующих налоговых поступлений.

Проявление данной тенденции связано в первую очередь с влиянием внешних факторов на поступления иных налогов (таких как НДПИ и налог на прибыль организаций), а также внесением изменений в порядке взимания имущественных налогов (в частности в результате перехода к кадастровой оценке имущества взамен инвентаризационной стоимости), совместно с «внесением изменений в отдельные законодательные акты РФ в части противодействия незаконным финансовым операциям» и поправок, относительно порядка предоставления отчетности организациями по налогу на добавленную стоимость.

Повышение же уровня поступлений по налогу на доходы физических лиц в различные бюджеты возможно в результате привлечения к декларированию доходов граждан, уклоняющихся от налогообложения, ужесточения мер контроля за данными категориями граждан, а также методом увеличения уровня налоговых ставок в отношении отдельных категорий дохода до 15%.

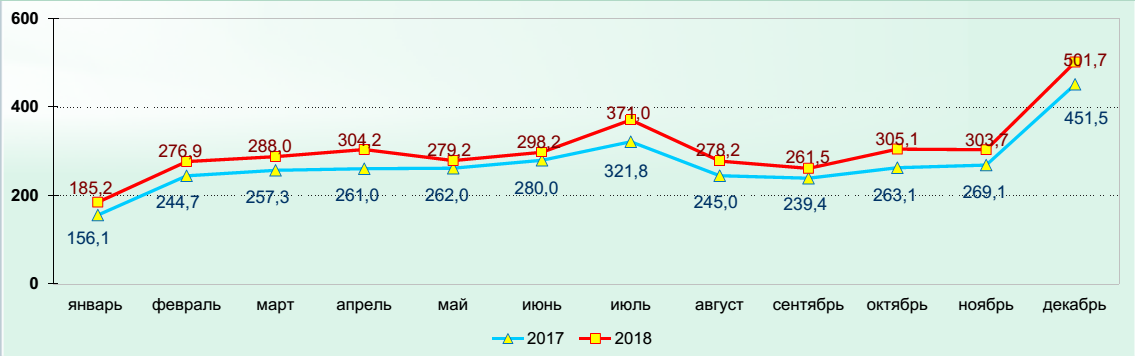

В 2018 году в консолидированные бюджеты субъектов Российской Федерации поступило 3 653 млрд. рублей налога на доходы физических лиц с ростом на 12,4% к уровню 2017 года. [25]

Рост поступлений налога на доходы физических лиц зафиксирован во всех регионах. Наибольший рост поступлений налога на доходы физических лиц зафиксирован в следующих регионах: Республика Хакасия (+80,2%), Республика Дагестан (+30,8%), Тюменская область (+27,7%), Республика Алтай (+19,6%), Челябинская область (+18,4%), Камчатский край (+17,8%).

Наименьший рост поступлений произошел в следующих субъектах Российской Федерации: Липецкая область (+1,0%), Краснодарский край (+1,9%), Республика Мордовия (+3,8%), Владимирская область (+3,9%), Ямало-Ненецкий автономный округ (+4,7%), Ненецкий автономный округ (+6,0%) [25].

Рисунок 6 - Помесячная динамика поступлений налога на доходы физических лиц в 2018 году в сравнении с 2017 годом, млрд. рублей

В России же налог на доходы физических лиц взимается по пропорциональной («плоской») ставке налогообложения. При этом размер данной пропорциональной ставки вовсе не зависит от размера самой налогооблагаемой базы физического лица, иными словами как богатый, так и бедный налогоплательщик отдает одинаковую часть имеющихся у них доходов (то есть 13 % от них) в качестве налога на доходы физических лиц в пользу государства.

При пропорциональной системе налогообложения предельная ставка налога равна средней ставке налога. В данном случае выполняется именно горизонтальный аспект такого принципа налогообложения, как принцип справедливости, поскольку в абсолютном размере более богатый налогоплательщик уплачивает больший налог, нежели более бедный налогоплательщик. Тем самым, как таковая, платежеспособность субъекта налога, как правило, учитывается, но при этом вовсе не выполняется вертикальный аспект указанного выше принципа справедливости, поскольку в результате пропорционального налогообложения степень неравенства непосредственно между богатыми и бедными налогоплательщиками в данном случае не сокращается, а также остается все на том же уровне, что и до налогообложения физического лица.

Прогрессивные же ставки налога на доходы физических лиц построены так, что с ростом налоговой базы повышается и соответственно их размер. Наряду с этим, прогрессия данных ставок налогообложения по налогу на доходы физических лиц может быть как простой, так и сложной. Так, при простой прогрессии увеличившаяся ставка налога на доходы физических лиц используется ко всей налоговой базе, а вот при применении сложной прогрессии налоговая база разделяется на определенные части, каждая из которых непосредственно облагается своей ставкой, иными словами повышенные ставки применимы не ко всему объему налоговой базы, а лишь к той ее части, которая превышает предыдущую часть. При применении прогрессивном налогообложении средняя ставка налога увеличивается, а предельная ставка соответственно может оставаться как постоянной, так и увеличиваться в зависимости от дохода. При этом, более богатые индивидуумы отдают большую долю своего дохода непосредственно в виде налога в пользу государства, в отличие от бедных.

Таким образом, в результате применения прогрессивной системы налогообложения доходов физических лиц, как мы видим, реализуется принцип вертикальной справедливости.

3. Проблемы и направления совершенствования налогообложения физических лиц

3.1. Проблемы и перспективы налогообложения самозанятости

В ситуации нехватки бюджетных средств на реализацию национальных и региональных проектов, власти изыскивают новые источники пополнения бюджетов.

Одной из инициатив в указанной сфере стало налогообложение доходов самозанятых граждан. Однако до сих пор в законодательстве нет унифицированного определения указанной категории лиц, нет статистических данных о количестве самозанятых в Российской Федерации, нет методики их подсчета. В условиях рыночной экономики самозанятость считается объективно обязательным элементом. Но нечеткость и непоследовательность положений политики в отношении исследуемой категории заставляет граждан делать выбор в пользу теневого сектора экономики, а также портит репутацию одного из многочисленных секторов экономики. Этот показатель, фиксируемый 70 статистикой, в странах ОЭСР составляет в среднем 16 %, в Китае, Турции, Корее его уровень достигает 30–50 % [22, с. 196].

Расширение «серой» зоны самозанятости заставило правительства промышленно развитых стран принять меры по отслеживанию этого явления. Здесь нужны грамотные инструменты: приобщение самозанятых граждан к индивидуальным предпринимателям не решит существующие проблемы. Необходимо понимание того, что деятельность самозанятых связана с издержками законопослушного поведения – «цена подчинения закону», включая в себя денежные и временные затраты. Впоследствии возникают издержки легального продолжения деятельности в виде налогового бремени. Это одна из причин, по которой самозанятые граждане не регистрируются в качестве индивидуальных предпринимателей, принимая во внимание предлагаемые сферы деятельности самозанятых, нужно учитывать, что уровень доходов не сопоставим с указанными издержками.

Следует отметить изменение отношения к исследуемому феномену. Раньше описывали отрицательные «социально – экономические явления, «толкающие» человека на путь самозанятости (недостаток средств к жизни; задержка выплат зарплаты и социальных пособий; потеря работы, поиск стабильного и более высокого источника дохода). Это позволяло говорить о самозанятом как о маргинале.

Сегодня пересматриваются не только статус самозанятого, но и причины, определившие такой выбор [22, с. 197]:

- возможность увеличить доход;

- возможность совмещать несколько работ;

- удобный график работы;

- отсутствие бюрократических издержек и процедур, присущих официальным экономико-правовым отношениям;

- отсутствие возможности официально трудоустроиться в связи с отсутствием необходимой квалификации или образования;

- отсутствие возможности официально трудоустроиться в связи с наличием ограничений по возрасту и здоровью;

- возможность предоставлять товары и услуги по оптимальным ценам;

- отсутствие возможности официально трудоустроиться в связи с отсутствием регистрации по месту жительства.

Проясним ситуацию с налогообложением самозанятых в 2019 г. в России. Во-первых, в российском законодательстве нет унифицированного определения понятия «самозанятый». Оно и понятно: слишком уж оно двусмысленно в ситуации, когда каждый третий ведет подсобное хозяйство.

В связи с нечеткостью определения категории самозанятых существуют проблемы и с подсчетом таких граждан. Оценки их количества даются самые разные – от 12 млн. человек по версии Минтруда до 30 млн. человек по версии Минэкономразвития. Такой разброс оценок говорит о том, что нет единой методики подсчета числа самозанятых, что делает невозможным определение потенциального дохода, который данная категория способна принести в бюджет государства. Во-вторых, в Налоговом кодексе РФ (ст. 83, п. 7.3) есть упоминание о необходимости регистрироваться самозанятым лицам (физическим лицам, не являющимся индивидуальными предпринимателями, и оказывающим без привлечения наемных работников услуги физическому лицу для личных, домашних и (или) иных подобных нужд). На 01.01.2019 года по Российской Федерации зарегистрировано 3062 самозанятых лиц. В - третьих, в перечне объектов налогообложения (ст. 208 Налогового кодекса РФ) отсутствует упоминание об особом объекте налогообложения – доходе самозанятых [9].

Но есть исключение из - под налогообложения доходов в 2017- 2019 гг. 72 (ст. 217, п. 70 Налогового кодекса РФ) в случае, если они получены от оказания услуг в виде репетиторства, уборки жилых помещений, ведения домашнего хозяйства, по присмотру и уходу за детьми, больными лицами, лицами, достигшими возраста 80 лет, а также иными лицами, нуждающимися в постоянном постороннем уходе по заключению медицинской организации.

Регистрироваться должны все попадающие под критерии положения статьи 83 Налогового кодекса РФ. А вот не облагаются доходы только от указанных видов услуг. Есть в этом и свои плюсы: уплачивающие налог по ставке 13% имеют право на получение предусмотренных главой 23 Налогового кодекса РФ вычетов, в том числе на покупку жилья, лечение и обучение. Если в регионе есть нормативный акт, устанавливающий дополнительный перечень видов услуг, то такие услуги также не подлежат налогообложению. Таких регионов на 01.01.2019 г. 6 (из 85).

Налоговое ведомство ведет учет самозанятых по следующим видам деятельности: выпас скота, пошив и ремонт одежды, строительные и отделочные работы, ремонт квартир (домов), предоставление парикмахерских услуг, деятельность в области фотографии, ремонт электронной бытовой техники и ПК, ремонт бытовых приборов, домашнего и садового инвентаря, организация и проведение обрядов (свадеб, юбилеев), маникюр и педикюр на дому, стрижка овец, услуги массажа, организация и проведение экскурсий. Так, в Саратовской области к дополнительно не облагаемым доходам отнесены полученные от услуг по предоставлению парикмахерских услуг, по деятельности в области фотографии, по ремонту электронной бытовой техники, а в Республике Тыва – от услуг по организации свадеб и юбилеев [9].

Опыт западных стран показывает, что начинать в деле регулирования деятельности самозанятых необходимо с законодательного закрепления видов деятельности. В США к таким относят, в том числе, деятельность таких профессионалов как юристы, бухгалтеры, врачи. Причем в самой категории самозанятых выделяют подкатегории, которые позволяют учесть особенности ведения деятельности, в частности, отдельно регулируется деятельность ветеранов войн. А в Канаде приоритет в регулировании самозанятых отдается ремесленникам (в перечне есть даже balalaika maker), уникальным специалистам из перечня облегчена процедура получения вида на жительство. В-четвертых, введение нового спецрежима «Налог на профессиональный доход». В Налоговом кодексе впервые в РФ появилось понятие специальный налоговый режим в порядке эксперимента (юристы утверждают, что указание на эксперимент ставит налогоплательщиков в неравные условия, что может быть оспорено в суде), который призван по иному регулировать налогообложение доходов рассматриваемой в статье категории лиц. Отметим, что эксперимент проводится до 31 декабря 2028 года включительно в четырех регионах РФ (Федеральный закон № 422-ФЗ от 27 ноября 2018 года «О проведении эксперимента по установлению специального налогового режима «налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)».

Целью нормативного документа является решение проблем, сдерживающих легализацию самозанятых граждан за счет простоты регистрации в качестве плательщика налога на профессиональный доход, а также исключения формирование отчетности. Положения закона распространяются на физических лиц, незарегистрированных в качестве индивидуальных предпринимателей, и оказывающих услуги другим физическим и юридическим лицам. Профессиональным доходом для целей налогообложения является доход самозанятых граждан от осуществления деятельности без наличия работодателя и привлечения наемных работников по трудовым договорам. Для налогообложения полученных налоговых доходов установлены пониженные ставки единого налога: 4% в случае оказания услуги физическим лицам и 6% - юридическим лицам [9].

Самозанятые граждане регистрируются в системе на основании размещенного в мобильном приложении от ФНС России скана паспорта и фото. Уплата налога на профессиональный доход будет осуществляться через мобильное приложение.

Положительными характеристиками рассматриваемого специального налогового режима можно считать получение физическим лицом легального статуса индивидуального предпринимателя, позволяющего ему пользоваться банковскими продуктами и участвовать в государственных (муниципальных) программах финансовой поддержки субъектов малого предпринимательства, а также формировать пенсионные права. Нет уверенности в том, что самозанятые граждане будут выполнять закон о профессиональном налоге, который направлен на достижение фискальной цели. Нам представляется, что следовало провести общественные слушания по этому нормативному документу, обсудить его положения на форумах, провести исследования о причинах, побуждающих работать в «тени», о составе самозанятых граждан, динамике их доходов.

Также следует в течение финансового года налоговым органам совместно со студентами экономических вузов (волонтёрами) проводить уроки налоговой грамотности о системах налогообложении доходов индивидуальных предпринимателей, их преимуществах.

То есть данный специальный налоговый режим даже не прописан в главном кодификационном налоговом акте страны. В середине февраля 2019 года появилась информация о том, что, не дожидаясь результатов эксперимента, предлагается ввести данный налог на всей территории Российской Федерации. Если рассматривать новый спецрежим как перспективу в налогообложении самозанятых, то отметим следующее.

Из «плюсов» [9]:

- возможность его применения и физическими лицами, и индивидуальными предпринимателями;

- идентификация объекта налогообложения: доходы от реализации товаров (работ, услуг, имущественных прав) (ст. 6 Федерального закона № 422-ФЗ от 27 ноября 2018 года);

- пониженная ставка налогообложения (от 4 до 6% в зависимости от того, кому реализуется товар – физлицу или юрлицу и ИП);

- наличие специальной программы, загружаемой как мобильное приложение позволяющей регулировать все налоговые 74 правоотношения, включая регистрацию налогоплательщика в налоговом органе, формирование документов по сделкам, и т.д.;

- наличие вычетов, позволяющих уменьшить сумму налога;

- у налогоплательщиков не должно быть наемных работников, но для привлечения помощников по гражданско-правовым договорам ограничений нет;

- cпецрежим можно совмещать с работой по трудовому договору.

Но есть о чем призадуматься, читая новый закон. Здесь дается новая трактовка того, что мы понимаем под «самозанятым» - физическое лицо, в том числе ИП, получающее доход от деятельности, при ведении которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам, а также доход от использования имущества. Появляется краеугольное понятие «профессиональный доход». В законодательстве оно встречается впервые. Налоговое законодательство не первый раз оперирует новациями в терминологической сфере. Понятие «профессия» не закреплено в законодательстве, зато есть понятие «профессиональный стандарт», предполагающий, что занятие определенной деятельностью возможно при определенном образовании, наличии опыта и т д. Не говоря уже о том, что ряд видов деятельности подлежат лицензированию, например. В перспективе уже видится открытие новых курсов, бизнес – школ. Все происходящее хорошо иллюстрирует заявление главы налогового ведомства о том, что «доходы физических лиц являются «фискальным резервом для государства». И почему эксперимент будет длиться 10 лет. Практически к концу эксперимента, будет завершена работа по созданию единого реестра населения, который, позволит учитывать «всю совокупность информации о человеке, например, доходы, занятость, частоту смены мест работы, можно практически безошибочно прогнозировать социальную адаптацию связанных с человеком людей, получать совокупные данные о домохозяйстве в целом».

Для целей создания реестра из ЗАГСов запрошена информация, начиная с 1927. То есть к этому времени отслеживание доходов посредством движения средств по банковской карте будет детским лепетом. Отдельно стоит рассмотреть опыт Запада в регулировании сферы самозанятости. Во Франции реализована программа развития самозанятости для безработных, основанная на формировании стартового капитала для индивидуального предпринимателя с помощью средств из пособий по безработице. В Нидерландах лица, получающие пособие по безработице, имеют возможность получить бизнес-кредит на развитие своего дела. В Великобритании реализуется национальная программа развития самозанятости, участниками которой могут стать лица, имеющие пособие по безработице и дополнительные социальные льготы, позволяющая безработному получать необходимую квалификацию и, следовательно, создавать собственный бизнес. Ряд стран идет по пути градации деятельности самозанятых. В Италии выделяют следующие виды самозанятости: извлечение предпринимательского дохода (одно или несколько физических лиц открывают фирму, отделившуюся от «материнской» компании, которая не владеет в новом деле контрольным пакетом акций и не имеет управленческих преференций (чаще в области высоких технологий); франчайзинг; семейный бизнес (популярен в аграрном производстве, розничной торговле, индустрии моды, текстильной и пищевой промышленности). Страны ЕС проводят политику коллективной самозанятости для мигрантов, в рамках которой реализуются программы «социально активной политики гражданства». Всё указанное можно было применить в регулировании самозанятости в России.

3.2. Совершенствование налогообложения физических лиц в России

Одним их направлений совершенствования налогообложения доходов физических лиц является повышение качества налогового администрирования, увеличение собираемости налога на доходы физических лиц в условиях действующей налоговой системы.

Увеличение социального расслоения по-прежнему остается одной из основных остро стоящих проблем России. К счастью, пока удается избежать конфликтных ситуаций, однако дальнейшее затягивание решения этого вопроса может привести к крайне негативным последствиям.

Кроме уровня доходов населения, большое значение на уровень поступления НДФЛ в бюджетную систему регионов оказывает принцип установления шкалы налогообложения, когда все налогоплательщики в равной доле (13%) выплачивают налог со своих доходов.

С переходом к плоской шкале НДФЛ перестал быть приоритетным принцип социальной справедливости, а на передний план выдвинулся принцип экономического равенства налогоплательщиков. В последние годы много говорится о бесперспективности и социальной вредности консервации существующей модели нейтрального НДФЛ к уровню доходов, но ничего не делается, чтобы хоть как-то исправить положение.

Переход к пропорциональной ставке налога на доходы физических лиц, кроме упрощения его администрирования, не решил ни одной из насущных задач.

В российской практике применения налога на доходы физических лиц (до 2001 подоходного налога с физических лиц) с введением 23 главы НК РФ используется плоская шкала налогообложения, основной целью введения которой было привлечение к обложению высокодоходных слоев населения, а также сокращение выплат теневой заработной платы.

Споры относительно ставок НДФЛ не утихают с самого начала применения пропорциональной ставки налога в 13% к трудовым доходам.

Таким образом, наряду с реформированием НДФЛ, должны быть решены задачи, которые фактически напрямую вытекают из выделенных проблем [19, с. 70]:

- повышение уровня доходов населения,

- проведение разъяснительной и воспитательной работы с налогоплательщиками,

- повышение качества предоставляемых общественных благ,

- снижение социальной напряженности и других.

Кроме изменений в применении шкалы налогообложения на объем поступления НДФЛ оказывают влияние льготы, применение которых ведет к сокращению налоговых доходов. С одной стороны, недовольство налогоплательщиков несправедливым распределением налогового бремени вследствие применения плоской шкалы налогообложения для налогоплательщиков с разным уровнем доходов, рост уклонений: от налогов, снижение инициативы к труду вследствие низкого уровня заработной платы вызывает необходимость изменения налоговой политики по отношению к индивидуальным доходам. С другой стороны, рост бюджетного дефицита ограничивает возможности сокращения налоговых доходов и снижения налогов. Поэтому, провозглашенный в развитых странах принцип нейтральности па практике трудно соблюдать, так как предоставляемые налоговые льготы по НДФЛ имеют конкретную социальную ориентацию и их сокращение или отмена может вызвать недовольство заинтересованных в них налогоплательщиков.

Для современных тенденций в сфере действия налоговых льгот по налогу на индивидуальные доходы в развитых странах характерно [19, с. 71]:

- сокращение ранее существовавших скидок и льгот;

- замена предоставления налоговых льгот в сфере налоговых скидок с облагаемого дохода предоставлением «налоговых кредитов»;

- установление четких ограничений максимальных и минимальных размеров налоговых обязательств для получателей высоких доходов;

- поощрение взносов в частные пенсионные фонды, предоставление налоговых льгот для вкладов в государственные банки, облигации и займы центральных и местных органов власти, для частных инвестиций в акции определенных видов: производственных предприятий, новых предприятий, венчурных компаний, государственных программ;

- отмена льготы по пособиям по безработице и по болезни в ряде стран (США, Великобритания, Финляндия) и включение их в облагаемый доход.

Посредством изменения направлений применения налоговых льгот, отмены дорогостоящих для государственного бюджета налоговых льгот страны с рыночной экономикой стремятся сделать подоходное обложение нейтральным, чтобы не снижать стимулов к труду, предпринимательской деятельности, сбережениям и инвестициям.

Изначально предполагалось, что введение налога на недвижимость должно поспособствовать объединению и замене трех таких налогов как: земельного налога, налога на имущество физических лиц и налога на имущество организаций. Но было принято решение ограничиться только налогом на имущество физических лиц.

На данный момент налогообложение имущества физических лиц осуществляется двумя налогами: земельным и на имущество физических лиц.

В Российской Федерации земельный налог и налог на имущество физических лиц уплачивается только собственниками. В мировой практике существуют такие случаи, когда в качестве налогоплательщиков выступают арендаторы или пользователи недвижимости. Примером данной практики может послужить Франция, где налог на недвижимость представлен в виде двух налогов: на недвижимость (налогоплательщик – собственник недвижимости) и на использование недвижимости (налогоплательщик – либо собственник, пользующийся недвижимостью, либо арендатор), а также в Нидерландах, где налог платит как собственник, так и пользователь недвижимости.

В России собственник земельного участка становится налогоплательщиком, с момента государственной регистрации права собственности, но до этого момента налогоплательщиком является продавец земельного участка. В настоящее время в Налоговом Кодексе РФ существует два вида ставок: 0,3% и 1,5%. Ставка в размере 0,3% применяется для: земель сельскохозяйственного назначения, для дачного хозяйства, земель, занятых жилищным фондом и земель, предоставленных для обеспечения обороны и безопасности страны. В отношении всех остальных земель применяется ставка 1,5% [19, с. 72].

Налоговой базой по рассматриваемому налогу, как правило, выступает рыночная стоимость недвижимости. Доходный подход определения рыночной стоимости применяется в различных видах во Франции и Великобритании. Сравнительный (рыночный) подход применяет метод сделок (или продаж) в основном используется в Америке или Японии. Также существует еще один подход к определению рыночной стоимости недвижимости - это затратный подход. Такой метод применяется достаточно редко или же в сочетании с другими. Еще один специфический метод – стоимостной. Он ближе остальных находится к методике определения инвентаризационной стоимости имущества физических лиц в России.

Принятие Федерального закона №51763-4, который должен был внести нужные изменения в НК РФ и ввести налог на недвижимость в налоговую систему страны, постоянно переносилось. Вместо введения налога и совершенствования в этой сфере НК с 1 января 2015 г. в части 2 НК РФ появилась 32 глава «Налог на имущество физических лиц».

Начиная с 2016 года, налог на имущество физических лиц рассчитывается (за налоговый период 2015 года и далее) по новым правилам, в соответствии с введенной главой 32 «Налог на имущество физических лиц» НК РФ.

В случае определения налоговой базы, исходя из кадастровой стоимости объекта налогообложения, налоговые ставки устанавливаются в размерах, не превышающих следующие ставки [24, с. 84]:

- 0,1% по отношению к: жилым домам, помещениям, объектам незавершенного строительства (если проектируемым является жилой дом), единым недвижимым комплексам, гаражам и машино-местам, хозяйственным строениям или сооружениям, площадь каждого из которых не должна превышать 50 квадратных метров индивидуального жилищного строительства;

- 2% по отношению к объектам, предусмотренным п.7 ст.378.2 настоящего Кодекса, объектам налогообложения, предусмотренным абз.2 п.10 ст. 378.2 настоящего Кодекса и объектам налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей;

- 5% по отношению к другим объектам налогообложения.

Если налоговая база определяется, исходя из инвентаризационной стоимости, налоговые ставки устанавливаются путем умножения коэффициента-дефлятора на суммарную инвентаризационную стоимость объектов налогообложения, принадлежащих налогоплательщику на праве собственности, расположенных в пределах одного муниципального образования (города федерального значения Москвы, Санкт-Петербурга, Севастополя), в таких рамках:

- До 300 000 рублей включительно, ставка налога варьируется до 0,1% включительно;

- Свыше 300 000 до 500 000 рублей включительно, ставка налога варьируется от 0,1 до 0,3 % включительно;

- Свыше 500 000 рублей, ставка налога превышает 0,3, но не превышает 2,0%.

Все регионы РФ должны перейти на новую систему налогообложения имущества физических лиц, исходя из кадастровой стоимости имущества, с 1 января 2020 года [24, с. 86].

Такие изменения имеют и плюсы, и минусы. Они будут зависеть от времени приобретения имущества, времени проведения оценки, также зависит от такого фактора – новостройка это или старое жилье. Одним из спорных моментов является вопрос по льготникам и по установлению налоговых ставок. Также будет стоять вопрос кадастровой оценки объектов налогообложения, и вообще не придется ли собственникам имущества платить налог с завышенной кадастровой стоимостью. Введение налога на недвижимость будет способствовать обновлению производственной базы, развитию территорий, стимулированию эффективного использования земель и объектов недвижимости. На основе рассмотренного выше можно предположить, что в ближайшие годы налог на недвижимость в РФ не будет введен, потому что основные цели, ради которых как таз и планировалось ввести данный налог, уже существуют в виде модернизированного налога на имущество физических лиц.

На основании вышеизложенного отметим, что основными преградами для введения налога на недвижимость выступают следующие моменты [24, с. 88]:

1) отсутствие полных сведений о недвижимом имуществе;

2) в ряде случаев имеются недостоверные данные в системе Единого государственного реестра прав на недвижимое имущество и сделок с ним о якобы физическом существовании объекта недвижимости и связанных с ним вещных правах на недвижимость;

3) нехватка молодых квалифицированных специалистов в области кадастровой оценки и независимой оценки недвижимости;

4) коррумпированность или повышенный уровень риска сговора заказчика независимой оценки – налогоплательщика и независимого оценщика в целях указания в отчете об оценке нужных налогоплательщику результатов оценки;

5) сознательное занижение цен на недвижимость в договорах купли-продажи, в результате недостоверные цены в договорах, представляемые на регистрацию в Росреестр, и отсутствие возможности сформировать верный статистический отчет о сложившихся на текущую дату усредненных дифференцированных по категориям объектов стоимостных показателях на рынке недвижимости.

Таким образом, для целей совершенствования налога на доходы физических лиц необходимо [14, с. 63]:

1. Ввести прогрессивную ставку налогообложения. На данный момент в РФ действует пропорциональная процентная ставка в размере 13%. Перспективным вариантом будет установление прогрессивной процентной ставки, при которой увеличение размера налогообложения будет происходить при росте налогооблагаемой базы.

2. Ввести необлагаемый минимум. Если в РФ не будет введена прогрессивная шкала налогообложения, то целесообразно установить необлагаемый минимум в размере 7500 рублей, то есть на уровне минимального размера оплаты труда.

3. Ужесточить контроль за собираемостью налога.

Для совершенствования взимания транспортного налога необходимо:

1. Сохранить данный налог в имеющемся виде;

2. Ввести пропорциональное увеличение налоговых ставок.

На данный момент в РФ транспортный налог взимается исходя из мощности транспортного средства, при этом существующая дифференциация по ставке налогообложения нуждается в доработке. Так, налогоплательщики – физические лица за автомобиль мощностью 150 лошадиных сил уплачивают налог при ставке в 25 руб. за л.с., а за 151 л.с. уже. 45 руб. за л.с. (ставка может меняться в зависимости от субъекта РФ).

Для совершенствования взимания местных налогов необходимо [14, с. 65]:

1. В полном объеме провести кадастровую оценку объектов налогообложения. В РФ до 2020 г. предусмотрен переход всех субъектов на исчисление местных налогов по кадастровой стоимости.

2. Создать единую централизованную базу данных о налогоплательщиках. Так, при формировании базы данных для исчисления местных налогов инспекции налоговых служб могут формировать эту базу только по сведениям различных информационных ресурсов, а именно с помощью: органов местного самоуправления, БТИ и Федеральной службы государственной регистрации кадастра и картографии. Однако информационный обмен, на сегодняшний день остается достаточно несовершенным и имеется ряд недоработок. Поэтому для решения данной проблемы требуется создать единую централизованную базу данных с возможностью автоматизированного учета.

3. Ввести минимальный пороговый уровень суммы уплаты местных налогов и сборов. Так, затраты осуществляемые в процессе взимания местных налогов и сборов могут превышать саму сумму налога по отдельным налогоплательщикам. Решением данной проблемы может послужить введение минимального порогового уровня суммы уплаты местных налогов и сборов.

4. Увеличить меры ответственности за неуплату местных налогов и сборов.

В заключение следует отметить, что совершенствование системы налогообложения доходов физических лиц должно осуществляться поэтапно с усилением социальной функции налога на доходы физических лиц, что, в свою очередь, будет способствовать снижению неравенства населения как одного из факторов роста экономики государства.

ЗАКЛЮЧЕНИЕ

В настоящее время в условиях дефицита государственного бюджета, а также активного влияния ряда внешнеэкономических факторов особое значение приобретает проблема поиска альтернативных источников финансирования, совместно с повышением уровня налоговых доходов в целом.

При этом обеспечение роста поступлений налогов физических лиц (на долю которых приходится значительный объем налоговых поступлений), является одной из важнейших задач, разрешение которой возможно в результате проведения мероприятий по их совершенствованию.

Важным источником доходов для субфедеральных бюджетов является малый бизнес и микробизнес. Благодаря его развитию происходит формирование благоприятной экономической среды, увеличивается конкуренция среди товаропроизводителей, создаются новые рабочие места, развивается рыночная экономика. Однако развитие малого бизнеса неизбежно сопровождается рядом проблем, среди которых – налогообложение самозанятых граждан.

Основная задача современного этапа – вовлечение в легальную деятельность самозанятых граждан, которые на налоговом учете не состоят и соответственно налоги не платят, а доходы от предпринимательской деятельности получают.

Налоги в экономической системе России являются неотъемлемым элементом финансовой стабильности и устойчивого экономического роста. Именно налоги находятся на стыке всех социально-политических и экономических интересов.

От того, насколько рационально определено и рассредоточено между плательщиками - налоговое бремя, зависит успех индивидуального, корпоративного бизнеса, а значит, богатство нации в целом, ее возможность не искать пути к выживанию, а стремиться в своем развитии к высшим культурным ценностям. В налоговой системе отражается и баланс политических сил или отсутствие такового.

В области совершенствования налоговой политики России есть много нерешенных задач, выбор инструментов налогового воздействия, механизма их использования должен быть определен руководством страны для создания долгосрочной стратегии и устойчивого развития экономики.

В заключение следует отметить, что в настоящее время налоговая политика государства не совершенна и требует принятия необходимых реформ. В связи с этим инструменты налоговой политики, такие как налоговые ставки, льготы и налоговая база должны использоваться комплексно и согласованно, политика должна быть неразрывно связана с общей экономической стратегией развития страны, что позволит достичь значительных результатов налогового регулирования, роста доходной базы бюджета.

Таким образом, налоговая политика должна протекать на основе принципов справедливости, всеобщности, гласности, равенства, соразмерности, удобства и подвижности налогообложения. Только такая налоговая политика будет достойно работать на благо государства.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон от 31.07.1998 № 146-ФЗ (ред. от 05.04.2016) «Налоговый кодекс Российской Федерации» [Электронный ресурс] : URL. http://www.pravo.gov.ru

- Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 гг.: Электронный ресурс // https://www.minfin.ru/.

- Аристова С.И., Димитриева И.В., Белогорская А.Н. Инструменты налогового регулирования социально-экономического развития региона // Экономические науки. 2014. № 116. - С. 103–108.

- Базилевич, О.И. Налоги и налогообложение. Практикум: Учебное пособие / О.И. Базилевич, А.З. Дадашев. - М.: Вузовский учебник, ИНФРА - М, 2013. - 285 c.

- Березин М.Ю. Развитие системы налогообложения имущества: учебное пособие / М.Ю. Березин – M.: Инфотропик Медиа, 2015. – 184 с.

- Бескоровайная Н.С. Проблемы налогообложения доходов физических лиц в Российской Федерации и пути их решения / Н.С. Бескоровайная // Финансы и кредит. - 2013. - №12. - С. 24-29.

- Бородина Ю.И., Литвинова С.А. Налог на недвижимость: новый механизм начисления//Наука и образование: хозяйство и экономика; предпринимательство; право и управление. 2014. № 12 (55). - С. 26-30.

- Величко С. С. Налог на доходы физических лиц как источник бюджетных доходов РФ // Азимут научных исследований: экономика и управление. — 2018. - №2 (23) - С. 86-88.