Налоговая система РФ и проблемы ее совершенствования(Теоретические аспекты налоговой системы РФ )

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. Действующая российская налоговая система далека от совершенства, но для её развития необходимо опираться на опыт построения налоговых систем зарубежных стран, в особенности тех, которые имеют стабильный экономический рост.

Целью данной работы является исследование проблем и перспектив совершенствования налоговой системы РФ.

Задачи работы:

- рассмотреть налоговую систему РФ;

- выявить сравнительный анализ особенностей налоговых систем РФ и зарубежных стран;

- изучить проблемы налоговой системы РФ и пути ее совершенствования;

- проанализировать пути повышения продуктивности налоговой системы РФ.

Объект исследования – Налоговая система РФ.

Предмет исследования - Пути повышения продуктивности налоговой системы РФ.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области налоговой системы, материалы периодических изданий и сети Интернет.

ГЛАВА 1 Теоретические аспекты налоговой системы РФ

1.1 Налоговая система РФ

Налоговая система РФ начала формироваться после распада СССР, в декабре 1991 года. Именно в то время был принят закон «Об основах налоговой системы РФ», который вводил в действие новые налоги и сборы, например, НДС, подоходный налог, акцизы на алкогольную и табачную продукцию и другие. В 1998 году была утверждена 1-я часть Налогового кодекса РФ, а в 2000-м - 2-я часть то. НК РФ определил взаимоотношения государства и его налогоплательщиков, структуру |и элементы российской налоговой системы, став, таким (образом, главным законодательным актом налоговой системе РФ.

Взимание налогов - одно из важнейших условий существования государства в настоящее время. Бюджет государства и местные бюджеты формируются в основном из налоговых сборов. За счет налоговых платежей формируются удовлетворения потребностей таких сфер деятельности как культура, спорт, искусство, здравоохранение, образование, пенсионные выплаты, также содержание государственного аппарата и обороноспособности страны. С помощью налогового механизма государство осуществляет деятельность в хозяйственной жизни страны в целом.

Таким образом, налог взимается в целях покрытия потребностей, благополучия и спокойствия общества в целом, т.е. «общественные услуги» предоставляются государством за уплаченные налоги. Нужно отметить, что налоговая система РФ периодически совершенствуется. В России уменьшены ставки НДС с 20% до 18%, налог на прибыль тоже уменьшился с 35% до 20%, налог на доходы физических лиц (НДФЛ) стало иметь твердую ставку 13%, не зависимую от величины дохода[1]

При рассмотрении [современной системы налогообложения можно 1сделать вывод, что налоги выполняют следующие основные функции:

фискальную, распределительную (социальную), контрольную, поощрительную, регулирующую.

Фискальная функция является основной той функцией налогообложения, средством которой реализуется главное предназначение налогов: формирование и ее мобилизация финансовых ресурсов государства, также аккумулирование в бюджете средств, идущих в нее последствий на ее выполнение общегосударственных целевых государственных программ.

Распределительная (социальная) функция налогов состоит в делении общественных доходов между различными категориями населения.

Контрольная функция налогов. Через налоги государство осуществляет, сори контроль финансово-хозяйственной деятельности организаций и граждан, а также источников доходов и расходов. Благодаря. Этой функции оценивается эффективность налоговой системы, обеспечивается контроль. За видами деятельности и финансовыми потоками.

Поощрительная функция налогов заключается в том, что порядок налогообложения может отражать признание государством особых заслуг определенных категорий граждан перед обществом.

Регулирующая функция налогов находит свое проявление в дифференциации условий налогообложения. Государство может устанавливать разные условия налогообложения для различных категорий плательщиков, для осуществления одних и тех же видов деятельности на отдельных территориях[2]

Налоги бывают двух видов, прямые и косвенные:

Прямые - налоги на доходы и имущество, вжимающейся с конкретного физического или юридического лица (налоги на доходы, налоги на прибыль)

Косвенные - налоги на товары и услуг, частично или полностью переносящиеся на цену товара или услуги (НДС, акцизы)

Косвенные налоги не связаны с размерами доходов или стоимостью имущества налогоплательщиков, чего нельзя сказать о прямых налога

Также налоги делятся на аккордные и подоходные:

- Аккордные - независящие от уровня доходов.

- Подоходные - представляющие из себя какой-то процент от дохода:

- прогрессивные (налоговая ставка повышается с повышением дохода)

- регрессивные (при увеличении доходов ставка падает с- типа скидка за опт)

- пропорциональные (ставка не зависит от величины дохода)[3]

Налоговую систему РФ можно определить как совокупность всех налогов и сборов, принятых в России, а также администраторов налогов и сборов (государственных органов) и их плательщиков.

Структура российской системы налогов подразумевает комплексное взаимодействие всех ее составляющих элементов: налогов (а с 2017 года также страх взносов) и сборов, их плательщиков, правовой основы и государственных органов. Структура налоговой системы РФ имеет 3 уровня:

- федеральный;

- региональный;

- местный.

Уровень налога определяет соответствующий уровень бюджета, зачислению в который он подлежит.

Поскольку налоговая система РФ имеет 3-уровневую структуру, законодательная база о налогах и сборах также делится на 3 уровня:

- Федеральное законодательство - это высший уровень законодательной базы. Он действует на всей территории РФ. Подзаконные и другие нормативно правовые акты не должны противоречить ему. К этой категории относятся обе части Налогового кодекса РФ, федеральные законы, которые согласованы с положениями НК РФ, указы Президента РФ, постановления Правительства РФ и, конечно, Конституция РФ.

- Региональное законодательство включает в себя законы субъектов РФ по налогообложению в конкретном регионе нашей страны.

- Местное законодательство состоит из нормативно-правовых актов, которые принимаются представительными органами местного самоуправления (советами депутатов, законодательными собраниями)[4]

Варьирование налогами и налоговыми льготами позволяют воздействовать на динамику! и структуру экономики, на капиталовложения и занятость, осуществление социальной политики, обеспечение соответствующего распределения [доходов. Налоговая политика может устранять и сглаживать присущие рынку дефекты, стихийно складывающиеся пропорции между сбережениями и инвестициями, доходностью различных сфер хозяйства.

В России определены приоритетные направления налоговой политики, которые сводятся к формированию стимулов к повышению собираемости налогов. Проводимая в России налоговая реформа является одним из важнейших факторов обеспечения экономического роста, развития предпринимательской активности, ликвидации теневой экономики, привлечения в Россию полномасштабных иностранных инвестиций[5]

В заключение, хотелось бы сказать, что за прошедшие годы налоговая система Российской Федерации стремительно развивалась аи продолжает развиваться. Каждый год поступают сотни предложений от депутатов по поводу ее реформирования и улучшения.

1.2 Сравнительный анализ особенностей налоговых систем РФ и зарубежных стран

Налог - обязательный, безвозмездный платеж государству, взимаемый с юридических и физических лиц. Своевременная уплата налогов - важнейшая обязанность всех граждан. По экономическому содержанию можно выделить прямые и косвенные налоги. Прямые платятся налогоплательщиками непосредственно государству (например, налог на прибыль, подоходный налог, земельный налог, транспортный налог и другие), а косвенные взимаются через надбавку к цене (например, НДС, акцизы). Существует 4 метода налогообложения в мировой экономике: прогрессивный, регрессивный, пропорциональный, равный. Прогрессивная система налогообложения, построена на принципе увеличения налоговых ставок в зависимости от роста уровня облагаемого дохода налогоплательщика, регрессивная - система налогообложения, построенная на принципе понижения налоговых ставок в зависимости от роста уровня облагаемого дохода налогоплательщика, пропорциональная - система налогообложения, при которой налоги взимаются по единой ставке при любом уровне дохода, равная - система налогообложения, при которой суммы налоговых платежей одинаковы вне зависимости от дохода гражданина страны.

Налоговая система - совокупность налогов, методов и механизмов их исчисления. Цель налоговой системы - обеспечить поступление в бюджет финансовых ресурсов, которые необходимы для поддержания деятельности государства в области социальной защиты граждан, перераспределения доходов, регулирования экономики, обеспечения обороноспособности и правопорядка в стране.

Прежде чем непосредственно перейти к рассмотрению особенностей налоговых систем России и развитых зарубежных стран, необходимо учесть различие типов государственного устройства. Так, в странах-федерациях налоговая система имеет 3 основных уровня - федеральный, региональный и местный, а в унитарных государствах налоговая система состоит лишь из 2 уровней - центрального и местного. Кроме того, экономические системы государств формировались в разных условиях, что наложило отпечаток на принципы построения налоговых систем.

Рассмотрим основные особенности налоговых систем Российской Федерации и Соединенных штатов Америки, как стран федеративного государственного устройства.

Налоговый Кодекс - главный нормативно-правовой акт системы налогообложения Российской Федерации. Основанные на нем федеральные законы о налогах и сборах регулируют налоги, относящиеся к федеральному уровню и являющиеся обязательными к уплате на всей территории РФ: налог на добавленную стоимость, акцизы, налог на доходы физических лиц, налог на прибыль организаций, налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, государственная пошлина. Региональные налоги устанавливаются Налоговым кодексом и региональным законодательством. К региональным налогам относятся: налог на имущество организаций, налог на игорный бизнес, транспортный налог. Местные налоги устанавливаются Налоговым кодексом и нормативно-правовыми актами представительных органов муниципальных образований. К местным налогам относятся: земельный налог, налог на имущество физических лиц, торговый сбор. Основная ставка по налогу на доходы физических лиц составляет 13 %, по НДС - 20 %, по налогу на прибыль организаций - 20 % (из которых 3 % идут в федеральный бюджет, а 17 % - в бюджет соответствующих субъектов).

В настоящее время одной из передовых налоговых систем мира является налоговая система Соединенных Штатов. Кодекс внутренних доходов 1986 года - основной нормативно-правовой акт налогообложения в данной стране. Контрольными и надзорными полномочиями в налоговой сфере наделена Служба внутренних доходов, которая в свою очередь подчиняется Министерству финансов США. В Соединённых Штатах Америки прогрессивная налоговая система. Большая доля федерального бюджета США состоит их сборов, взимаемых с экономически активных слоев населения. Кроме того, налоговая система США грамотно рассчитывает налоговую нагрузку для каждого отдельно взятого физического или юридического лица благодаря существованию различных льгот и скидок и четкому разделению всех налогов по 3 уровням: федеральный налог, налог штата и местный налог. Стоит обратить внимание, что подоходный налог взимается на всех 3-х уровнях, из-за чего налогоплательщик облагается им с «тройной» силой. Однако существуют и такие штаты (Техас, Луизиана, Теннесси, Вайоминг, Аляска и Северная Дакота) в которых нет налогов, относящихся к среднему уровню налогов - налогам штата. Так, в Соединенных Штатах подоходный налог равен от 10% до 39,6% (только на федеральном уровне) и в среднем гражданин США облагается налогом в 2530% (подоходный налог суммарно с 3-х уровней). НДС в США не установлен, но существует альтернативный косвенный налог - налог с продаж, который устанавливается лишь на региональном уровне до 11%. Налог на прибыль (доходы) корпораций имеет ставку от 15% до 35%. Налог на имущество варьируется от 1% до 2%

В качестве примера налоговой системы унитарных государств рассмотрим такие страны, как Япония и Швеция.

Налоговая система Японии обладает рядом специфических особенностей, которые отличают ее от систем других стран. Япония - унитарное государство. Оно делится на 47 префектур и почти 2000 местных муниципалитетов. Из-за высокой степени автономности местные власти получают налоговые поступления в несколько раз больше, чем центральные власти. В Японии действует двухуровневая структура налогообложения. Все налоги можно разделить на государственные и местные. Уровень налоговых ставок составляет по налогу на доходы физических лиц от 10 % до 50 % в зависимости от доходов (максимальная ставка устанавливается для тех, чей годовой доход превышает 30 млн. иен), по НДС или налогу на потребление - 8 %, по налогу на прибыль организаций - свыше 23,2 % от суммы чистой прибыли, по налогу на имущество - 1,7 % от стоимости имеющихся в собственности объектов.

Налоговая система Швеции трудно понимаема не только для россиянина, но и для местного жителя в том числе. Шведы же являются самыми честными налогоплательщиками, они готовы платить еще больше налогов, если это потребуется любимому ими государству. Национальное налоговое ведомство подчиняется Минфину, Правительству страны, но является независимым от Правительства ведомством. Хотя с момента вступления в ЕС налоговая система Швеции адоптируется под европейские стандарты, она все еще имеет ряд своих особенностей. Одной из них является существование налоговой службы, которая разделена на специализированные подразделения, отвечающие за конкретные сферы. Основным нормативно правовым актом шведской системы налогообложения является Налоговый кодекс Швеции 1999 г. Налоговая система этой страны имеет прогрессивный характер. Швеция, как и Япония, имеет унитарную форму государственного устройства. Она делится на 290 муниципалитетов и 20 окружных советов (ландстингов). Налоги в Швеции можно разделить на центральные и местные, а также на обязательные, дополнительные и налоги на ведение трудовой деятельности и сбережения. Процентная ставка по НДФЛ в этом государстве занимает 2-е место в мире и достигает 57 %. Кроме того, установлено несколько ставок НДС от 0 % до 25 %. На территории Швеции при покупке недвижимости действует налог в 1,5 % от оценочной себестоимости имущества. Также ежегодно уплачивается сбор 1,75 % с рыночной стоимости. Налог на прибыль имеет ставку от 30 % до 55 %.

Таким образом, можно заметить, что в большинстве развитых стран прогрессивная система налогообложения, в отличие от России. Кроме этого налоговые ставки во многих развитых странах постиндустриального общества соответственно намного выше, чем в РФ. С другой же стороны, российские нормативно-правовые акты, регламентирующие законы о налогах, достаточно упорядочены, что, несомненно, является плюсом.

Таким образом, несмотря на то, что России придется еще долго совершенствовать свою налоговую систему, ей следует не только придерживаться собственных принципов, но и перенимать передовой опыт развитых стран в вопросах налогообложения.

ГЛАВА 2 АНАЛИЗ ПРОБЛЕМ И ПУТИ СОВЕРШЕНСТВОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ РФ

2.1 Проблемы налоговой системы РФ и пути ее совершенствования

Налоговая система является особой подсистемой финансовой политики государства. Она направлена на мобилизацию определенных финансовых ресурсов, их рациональное распределение, высокоэффективное использование для осуществления государством всех его функций.

Финансовая политика - понятие глобальное, которое включает в себя составные элементы. Одним из элементов является фискальная политика. Ее также называют налогово-бюджетной. Фискальная политика - это государственное регулирование экономики, которое осуществляет правительство с помощь налогов и государственных расходов[6].

Задачей правительства любого государства является формирование его бюджета. Для этого используются различные источники. К таким источникам относят налоги, за счет которых формируются доходы бюджета страны. Однако налоги и налоговая система - это не только источники бюджетных поступлений, но и важнейшие структурные элементы рыночной экономики.

Совокупность пошлин, взимаемых налогов, других платежей, а также форм и методов их построения образует налоговую систему. Таким образом, налоговая система представляет собой совокупность сборов, пошлин, налогов и других платежей, взимаемых в установленном порядке с плательщиков, которыми являются юридические и физические лица на территории страны, в которой они проживают.

Налоговые системы отдельных стран имеют определенные различия, но в каждой из стран главной задачей налогообложения является формирование фискально-доходной части государственного бюджета путем взимания доходов предпринимателей и всего населения в целом.

Налоговая система строится на основании четко сформулированных принципов налогообложения. Соблюдая их, а также определённые критерии, требования, налоговая система считается эффективной. В основе построения, действующих на сегодняшний день налоговых систем, лежат идеи Адама Смита. Они были изложены еще в 1776 году в его труде «Исследование о природе и причинах богатства народов» в виде четырёх основных принципов налогообложения (таблица 1)[7].

Таблица 1

Принципы налогообложения Адама Смита[8]

|

Принцип налогообложения |

Характерные черты |

|

Принцип справедливости |

заключается в том, что налоги распределены равномерно между гражданами соразмерно их доходам; |

|

Принцип определенности |

заключается в том, что сумма, способ и время платежа должны быть известны налогоплательщику своевременно и достоверно; |

|

Принцип удобства |

предполагает упрощение акта уплаты налога; налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика; |

|

Принцип экономии |

предполагает то, что при налогообложении необходимо обеспечение эффективности каждого конкретного налога, которая выражается в низких издержках государства на сбор налогов. |

В России понятие «налоговая система» впервые было введено Законом РФ «Об основах налоговой системы в Российской Федерации» от 27 декабря 1991 г. № 2118[9].

Российская система налогообложения неоднократно изменялась и подвергалась реформам, нововведениям. 1 января 1999 года вступила в силу первая часть Налогового кодекса РФ. С 1 января 2001 года начала действовать вторая часть закона. Налоговый кодекс стал важнейшим законодательно-правовым актом РФ, который определяет отношения государства и плательщиков налогов, структуру, функции государственной системы налогообложения[10].

Налоговая система Российской Федерации - это комплекс налогов, сборов и других налоговых платежей, вводимых федеральным законодательством РФ, а также нормативно-правовыми актами регионов и органов местного самоуправления. Налоговая система России выполняет ряд функций (таблица 2)[11].

Таблица 2

Функции налоговой системы России

|

Функция |

Характеристика |

|

Фискальная |

налоговая система РФ позволяет пополнить бюджет государства |

|

Регулирующая |

налоговая система является мощным инструментом регулирования экономики и социальных процессов в обществе |

|

Распределительная |

суть состоит в том, что распределение налоговых поступлений осуществляется по бюджетам всех уровней |

|

Контрольная |

с помощью налоговой системы государство контролирует финансовую деятельность налогоплательщиков, в том числе их доходы и расходы |

Структура налоговой системы предполагает её разделение на уровни налогообложения. Каждый уровень состоит из определённых элементов, которые дают возможность системе качественно выполнять свои функции. В России существуют следующие уровни налоговой системы (НК РФ с.12): федеральный, региональный, местный.

Основная характеристика федеральных сборов состоит в том, что суммы налогов направлены в федеральный бюджет. К федеральным налогам и сборам относятся: налог на добавленную стоимость (НДС), акцизы, налог на доходы с физических лиц (НДФЛ), налог на прибыль организаций, налог на добычу полезных ископаемых, водный налог, сборы за использование объектами животного мира и за использование объектами водных биологических ресурсов, государственная пошлина, налог на дополнительный доход от добычи углеводородного сырья.

С 2004 по 2018 годы ставка НДС сохраняла свое значение 18%. В 2019 году наблюдается ее повышение, и составляет 20%[12]. Подоходный налог играет значительную роль в развивающихся странах, в том числе и в России. Он составляет значительную часть дохода государственного бюджета. Ставки НДФЛ в 2019 году следующие: 13% - зарплата и другие доходы резидентов, кроме облагаемых по ставке 35%; 35% - выигрыши, призы резидентов; 13% - зарплата нерезидентов-иностранцев с патентом, граждан из ЕАЭС, высококвалифицированных специалистов, беженцев и получивших в РФ временное убежище; 30% - другие доходы нерезидентов. Дивиденды облагаются по ставке 13% у резидентов и по 15% - у нерезидентов[13].

К региональным налогам относят: транспортный налог, налог на игорный бизнес, налог на имущество организаций. К местным - земельный налог, налог на имущество физических лиц (единственный налог, не отраженный в НК РФ).

В системе налогообложения, действующей на современном этапе, продолжают оставаться некоторые актуальные проблемы, требующие решения.

Недостатками российской системы налогообложения являются следующие: нестабильность налоговой политики, чрезмерное налоговое бремя, возложенное на налогоплательщика, уклонение от уплаты налогов юридическими лицами, вызванное также отменой инвестиционной льготы (стимулирует развитию теневой экономики), чрезмерный объем начислений на заработную плату и т.д.

В России наблюдается проблема противоречивого, нестабильного истолкования норм налогового законодательства. В Налоговый кодекс РФ часто вносятся поправки. Частота их внесения превысила допустимый уровень. Таким образом, нестабильность налогового законодательства - это явный недостаток системы налогообложения в России. Требуется обработка экономико-правовой и законодательной по налогам и сборам, которая будет четкой и стабильной[14].

Внесение кардинальных изменений в систему налогообложения не совсем целесообразны, поэтому следует находить другие резервы, способствующие росту налоговых поступлений. К примеру, выявление не декларируемых объектов налогообложения.

Остаточно весомым недостатком функционирующей налоговой системы является то, что финансово-правовое регулирование и её совершенствование базируется на переориентации налогообложения в значительной степени на прямые налоги, а также на повышение налогового бремени во взаимоотношении физических лиц[15].

Налоговая система РФ не отвечает потребностям в инновационном развитии страны. Она также не производит стимулирования развития отдельных регионов: Сибирь, Дальний Восток, Забайкалье. Следовательно, необходима существенная реорганизация налоговой системы[16].

С целью дальнейшего результативного формирования налоговой систем в Российской Федерации следует провести анализ путей ее дальнейшего улучшения. Во-первых, предоставить финансовым органам государства право издания дополнительных правовых актов, где будут затронуты проблемы налогового регулирования, которые были не рассмотрены в абсолютном размере законодательством России в сфере налогообложения[17]

Во-вторых, необходимо внести изменения в положения Налогового кодекса РФ. Тем самым нужно дополнить их специальным налоговым режимом, который содержал бы в себе льготный режим для налогообложения организации, которые осуществляют инновационную деятельность в сфере высоких технологий. Он бы полностью освободил данные организации от уплаты НДС научно-исследовательские и опытно-конструкторские работы, а также реализацию результатов НИОКР.

2.2 Пути повышения продуктивности налоговой системы РФ

Согласно С.И. Ожегову, «продуктивный» означает производительный, плодотворный[18]. Налоговая система «производит» налоги, то есть продуктом функционирования налоговой системы являются валовые налоговые поступления (ВНП), которые в бюджете обезличиваются, что позволяет говорить о налоговой массе, по аналогии с денежной массой. Налоговая масса является количественной характеристикой продуктивности (производительности) налоговой системы. Качественной характеристикой продуктивности налоговой системы может являться только относительный показатель, и таким показателем может быть отношение налоговой массы к налоговым ресурсам, который можно назвать коэффициентом продуктивности налоговой системы. Тогда продуктивность налоговой системы можно определить через отношение фактической налоговой массы к общей сумме налоговых ресурсов (в процентах):

ПНС = НМ / СНР х 100% ,………..(1)

где ПНС - продуктивность налоговой системы, в %; НМ - налоговая масса, руб.; СНР - совокупные (общие) налоговые ресурсы, руб.

Величину общих налоговых ресурсов на макроуровне выражает ВВП за минусом вложений в основной капитал. Для оценки уровня налогообложения (налогового бремени) существуют предложения использовать ПОК (потребление основного капитал), суммы начисленной амортизации. Однако, для целей определения налоговых ресурсов, наиболее точным показателем, в силу разных причин, является ВВП за минусом инвестиций в основной капитал. В Таблице 3 сделан расчет продуктивности налоговой системы РФ за ряд лет.

Таблица 3

Продуктивность налоговой системы РФ в 2000-2018 г

|

Продуктивность налоговой системы РФ в 2000-2018 г |

г. (млрд.) |

руб.) |

||

|

Наименование показателей |

2000 |

2005 |

2010 |

2018 |

|

1.ВВП в рыночных ценах |

7306,0 |

21609,8 |

46308,5 |

80804,3 |

|

2.Инвестиции в основной капитал |

1053,7 |

2893,2 |

6625,0 |

10277,1 |

|

З. Налоговые ресурсы (стр. 1 - стр. 2) |

6252,3 |

18716,6 |

39683,5 |

70527,2 |

|

4.Налоги, сборы, другие обязательные платежи в бюджет |

2220,9 |

7884,8 |

14516,7 |

24506,5 |

|

5.Продуктивность налоговой системы, % |

35,5 |

42,1 |

36,6 |

34,75 |

Расчеты автора. Российский статистический ежегодник, 2013, 279; 2016, 367. Национальные счета России, 2016.

Производительность налоговой системы растет к 2005 году, затем снижается, колеблясь около 35%. Такая динамика требует своего объяснения. Формула (1) в определенной степени отражает и уровень налогообложения. Не является ли, в таком случае, уровень продуктивности 35% косвенным выражением объективности налоговой нагрузки? Если это так, чем объясняется рост продуктивности в 2005 году? Если продуктивность 35% признать допустимой, то каковы способы роста налоговой массы, не увеличивающие налоговое бремя?

В литературе наблюдается разнообразие подходов к оценке налоговой системы. Отдельные авторы делают акцент на типах налоговой политики. Так, Ю.Г. Швецов называет три типа налоговой политики, политику максимальных, минимальных и разумных налогов, ратуя за разумный выбор[19]. С.В. Барулин, Е.В. Барулина предлагают расширить состав налогов, ввести налог на наследства, прогрессивный подоходный налог и т.д[20]. Группа авторов связывает качество налоговой системы с такими свойствами, как нейтральность, справедливость, эффективность. Налоговая система должна быть способной отвечать современным вызовам, предлагается ввести НДД (налог на дополнительный доход от добычи углеводородов), увеличить ставку НДС до 20% и т.д.[21][22]. Называются такие «опорные точки» налоговой системы РФ как справедливость, конкурентоспособность, равновесие фискального и стимулирующего начала, транспарентность[23]. Сколько авторов, столько мнений, но столько же и вопросов: почему минимальные налоги не могут быть разумными, на каких весах можно определить равновесие фискальной и регулирующей функций, должна ли быть налоговая система конкурентоспособной и, если ответ положительный, то в какой форме? Возникает потребность, в этих условиях, выработать объективно выверенную методологию оценки налоговой системы. В этой связи рассмотрим производственную ситуацию.

Президент российской ассоциации производителей сельхозтехники «Росагромаш», совладелец российского «Ростсельмаш» и «Виккипенга» (Канада) К. Бабкин сравнил условия ведения бизнеса на указанных предприятиях. Экономия расходов на российском предприятии составила 10,7 млн. долл. США, в том числе по заработной плате - 10 млн. долл., на потреблении газа - 0,7 млн. долл. По остальным видам расходов имеет место превышение на 38 млн. долл. В результате предприятие в Канаде имеет годовую прибыль 16,4 млн. долл., а в России - 21,6 млн. долл. убытка [Новиков, 2016]. В чем причины такого различия результатов деятельности? Идеологические либералисты сошлются на высокие налоги, которых российское предприятие уплачивает на 26,1 млн. долл. больше. Но если адресовать вопрос сторонникам институционализма, то ответ будет другой.

- Институциональный фактор. Для России на протяжении веков характерно отставание от передовых стран в уровне жизни населения, включая и различие в оплате труда. Относительно низкая оплата труда подрывала стимулы технического прогресса, делая невыгодным замену живого труда машинным.

- Диктат банков. В Канаде выплаты по кредитам в 5,1 раза ниже, разница в процентах составила 14,4 млн. долл.

- Несбалансированность экономики. Электроэнергия обходится дороже на 2,1 млн. долл., транспорт - на 4,2 млн. долл.

- Низкое качество менеджмента, которое проявляется, в частности, в том, что охрана обходится на 0,9 млн. долл. больше, учет - на 1,0 млн. долл.

Мы видим, что проблема роста продуктивности налоговой системы носит сложный, комплексный характер. Многие причины в эффективности бизнеса лежат за пределами примитивной концепции снижения налогов. Например, высокие ставки по кредитам делают недоступным кредит для вложений в основной капитал, что тормозит технический прогресс. Сравнительные расчеты, сделанные автором, показывают, что фондоемкие производства несут меньшую налоговую нагрузку, чем трудоемкие, но это как стимул перехода к фондоёмкому типу работает слабо. Тем не менее, необходимо начать с определения недостатков налоговой системы и устранения этих недостатков. При этом методология анализа должна не замыкаться в самой налоговой системе, но быть тесно связанной с экономикой, быть объективной. Центральный вопрос - структура налоговой системы.

Многие авторы пишут о дисбалансе налоговой системы Российской Федерации. И.А. Майбуров видит структурную несбалансированность налоговой системы в том, что фискально перегружен труд по сравнению с обложением прибыли и потребления, в отсутствии прогрессивности в налоговой системе[24]. Такого же мнения придерживаются многие другие авторы. Под перегруженностью труда налогами подразумеваются НДФЛ и страховые взносы, начисляемые на расходы на оплату труда. По мнению автора, к формированию структуры налогов необходимо подойти с принципиально иных позиций. В - первых, разделить налоги (взносы, сборы) на две группы: относимые к организованному сектору (организации, индивидуальные предприниматели) и к сектору домашних хозяйств. Во- вторых, по-новому подойти к делению налогов на прямые и косвенные. Прямые налоги падают на доходы, а косвенные имеют связь с доходами опосредованную. Страховые взносы платят работодатели, эти начисления включаются в расходы и уменьшают прибыль работодателя. Поэтому они, как и налоги на имущество организаций и т. п. относятся к косвенным налогам на бизнес. К данному сектору относятся также налоги на рентный доход, включая НДПИ, другие налоги в природопользовании, налоги во ВЭД. К налогам с граждан относятся НДФЛ, имущественные налоги, а также (но косвенно) НДС, акцизы, являющимися налогами на потребление. В Таблице 4 представлены результаты предложенной классификации налогов за ряд лет.

Таблица 4

Структура налогов в РФ в 2000-2018 гг.

|

Объекты и виды налогов |

2000 |

2005 |

2010 |

2018 |

||||

|

Млрд. руб. |

% |

Млрд. руб. |

% |

Млрд. руб. |

% |

Млрд. руб. |

% |

|

|

1.Предпринимательский доход |

398,8 |

18,8 |

1410,4 |

17,6 |

1982,3 |

13,6 |

2946,8 |

12,0 |

|

2.Косвенные налоги на бизнес |

571,6 |

27,0 |

1405,9 |

17,5 |

3042,5 |

21,0 |

6544,6 |

26,7 |

|

3. Рентный доход |

306,8 |

16,2 |

2609,5 |

33,5 |

4668,5 |

32,1 |

6744,7 |

27,5 |

|

4.Налоги с граждан |

181,3 |

8,2 |

732,4 |

8,8 |

1853,3 |

12,8 |

2968,1 |

11,5 |

|

5.Налоги на потребление |

623,7 |

29,8 |

1726,0 |

22,6 |

2970,1 |

20,5 |

5302,3 |

22,3 |

|

Итого |

2082,2 |

100 |

7884,2 |

100 |

14516,7 |

100 |

24506,5 |

100 |

Расчеты автора. Источник: Российский статистический ежегодник, Росстат, 2011,578. Россия в цифрах, Росстат, 2016, 392.

Положительно можно оценить рост поступлений в бюджет от рентных источников, хотя это источник нестабильный. Недостаточно налогов с физических лиц, доля которых составляет около 35% всей налоговой массы. Не снижается доля косвенных налогов на бизнес. Еще одна отрицательная тенденция - снижение доли налогов на предпринимательский доход (налог на прибыль организаций, налоги на совокупный доход). Выявленные тенденции в структуре налогов отражают как изменения в самой экономике, так и в методологии налогообложения.

Метод теории налогообложения - выявление проблем налогообложения и придание смысла тому, как они решаются на основе функций и принципов теории налогообложения. Основные характеристики продуктивной налоговой системы, на наш взгляд, следующие.

1. Выявление и постановка проблем налогообложения, выявление ускользающих доходов и включение их в контекст налогообложения.

2.Эффективное использование налоговых ресурсов, развитие налогового потенциала, расширение налоговой базы.

- Всесторонне обоснование моделей налогообложения, контроль эффективности и напряженности моделей налогообложения.

- Сбалансированность налоговой системы, включая сбалансированное распределение налогов и налоговых полномочий между центром и регионами, между текущим и отложенным налоговым бременем.

- Прогрессивная структура налогов, экономичность налоговой системы.

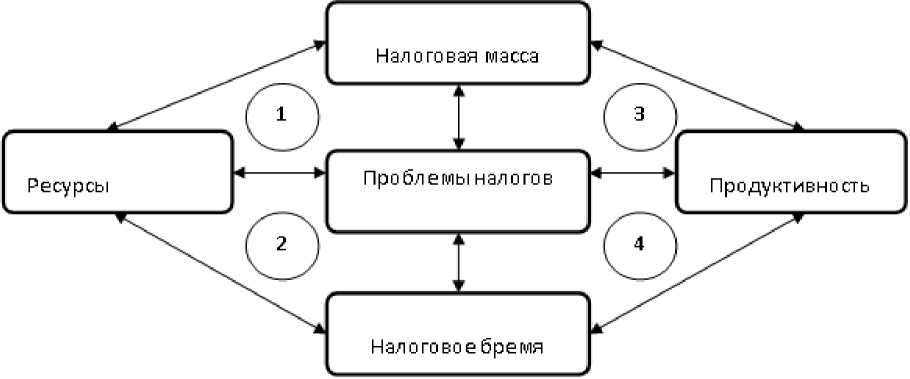

Механизм функционирования налоговой системы на основе методологии активного, сбалансированного налогообложения приведен на Рисунке.

Рисунок 1 - Механизм функционирования продуктивной налоговой системы

1 - развитие налогового потенциала; 2 - сбалансированность налоговой системы; 3 - обоснование моделей налогообложения; 4 - прогрессивная структура налогов.

Формулу (1) можно использовать и при анализе отдельных налогов. Предположим, общие налоговые ресурсы составляют 250 млн. руб., налоговая база - 100 млн. руб., налоговая масса - 15 млн.. руб. Продуктивность модели налогообложения, или коэффициент продуктивности составит 6% (15 / 250 х 100%).

Налоговые ресурсы включают две части: а) облагаемую и б) необлагаемую. Отношение налоговой базы к налоговым ресурсам назовем коэффициентом трансформации доходов (налоговых ресурсов). Отношение налоговой массы к налоговой базе составит величину эффективной ставки налогообложения. В нашем примере эффективная налоговая ставка составит 15% (15 / 100 х 100%), коэффициент трансформация - 40% (100 / 250 х 100%).

Произведение коэффициента трансформации и эффективной ставки даст значение продуктивности налога:

КП = Эст х КТ, (2)

КП - коэффициент продуктивности, Эст - эффективная налоговая ставка,

КТ - коэффициент трансформации.

В условиях примера:

КП = 0,4 х 0,15 х 100% = 6%. (3)

Выше отмечалось, что коэффициент продуктивности отражает как производительность модели налогообложения, так и уровень налогового бремени. Решение - в научно обоснованном управлении слагаемыми продуктивности. Необходимо выработать научно обоснованные нормативы тяжести налогообложения. Например, не более 40% прибыли без налогообложения (прибыль без налогообложения равна сумме налоговой массы и чистой прибыли предприятия).

Чистая прибыль предприятия не является источником уплаты налогов, но она характеризует тяжесть налогообложения. Рекомендуемая величина коэффициента покрытия (отношения чистой прибыли к налогам) - не мене 1,5. (60% / 40%)

Используя формулу 1, попробуем расширить инструменты анализа, включив в него налоговую массу, налоговые ресурсы, налоговую базу, эффективную налоговую ставку. Методологию управления продуктивность рассмотрим вначале на условном примере. В Таблице 3 приведены различные варианты соотношения показателей продуктивности модели налогообложения.

Таблица 5

Управление элементами модели налогообложения (руб.)

|

Ресурсы |

Налоговая база |

Эффективная налоговая ставка, % |

Сумма налога |

Коэффициент трансформации, % |

Продуктивность, % |

|

100 000 |

70 000 |

30 |

21 000 |

70,0 |

21,0 |

|

100 000 |

70 000 |

32 |

22 400 |

70,0 |

22,4 |

|

100 000 |

80 000 |

32 |

25 600 |

80,0 |

25,6 |

|

110 000 |

90 000 |

28 |

25 200 |

81,8 |

22,9 |

Источник: составлено автором.

Рост продуктивности налога при втором варианте объясняется ростом напряженности налога, если пересматривается ставка налога. Это фискальный уклон в налоговой политике. Третий вариант в сравнении со вторым дает существенный рост налоговой массы за счет расширения налоговой базы и роста эффективной ставки налога, но значительно растет напряженность налогообложения. Это агрессивный тип налоговой политики. По четвертому варианту в сравнении с первым налоговая ставка снижается, но налоговые ресурсы и налоговая база растут на 20 000 руб. В результате налоговая масса и продуктивность налогообложения растет, при этом коэффициент продуктивности изменяется относительно первого варианта незначительно. На один процент прироста продуктивности приходится значительно больший прирост налоговой массы, чем по третьему варианту. Таким образом, четвертый вариант модернизации налогообложения более эффективный, чем другие; это активный вариант налоговой политики и проведения налоговых реформ.

Рассмотренная методология управления элементами продуктивности налогов была применена автором к анализу НДФЛ, налога на прибыль организаций. Эффективная ставка НДВЛ в 2001 г. снизилась, рост налоговой массы произошел за счет роста налоговых ресурсов и коэффициента трансформации. Рост коэффициента трансформации при неизменной налоговой ставке свидетельствует о росте напряженности налогообложения. Обнаружено нарушение наилучшего соотношения показателей в их динамике, в частности, рост налоговой массы, опережает рост доходов физических лиц, хотя должен следовать за ними.

В Таблице 6 приведена динамика рассматриваемых коэффициентов по налогу на прибыль организаций.

Таблица 6

Продуктивность налога на прибыль РФ в 2006 - 2018 гг. (в %)

|

Наименование показателей |

2006 |

2007 |

2008 |

2010 |

2011 |

2012 |

2014 |

2018 |

|

1.Коэффициент трансформации |

7,14 |

7,18 |

6,0 |

5,22 |

5,38 |

5,0 |

3,8 |

3,36 |

|

2.Эффективная ставка |

23,5 |

23,7 |

23,5 |

19,4 |

19,4 |

19,4 |

19,2 |

17,7 |

|

3.Коэффициент продуктивности |

1,68 |

1,7 |

1,4 |

1,01 |

1,04 |

0,97 |

0,73 |

0,59 |

Источник: расчеты автора на основе данных ФНС РФ (Форма № 5-П за соответствующие годы).

Значение коэффициента продуктивности снижается год от года. Это происходит в основном за счет снижения коэффициента трансформации, то есть, роста необлагаемой части налоговых ресурсов. Снижение доли налоговой базы в доходах настоятельно требует модернизации налога на прибыль, росте налоговой ставки, расширении состава налогооблагаемых доходов, сокращения доли расходов, учитываемых в налоговой базе.

Факторами роста налоговых ресурсов являются преимущественно общеэкономические факторы. Распространен такой миф: снижение налогов приведет к росту доходов бюджета. Объясняется этот миф наивным предположением, что высвободившиеся средства за счет снижения налогов будут направлены на финансирование реальных инвестиций. Этой точке зрения придерживается либералистский тип налоговой политики. «Левый уклон» в налоговой политике - применение высоких ставок налогов и многочисленных налоговых льгот. В начале 2000-х гг. в Российской Федерации была сделана попытка перейти от «левого уклона» в налоговой политики к либералистской, но в полной мере ее реализовать не удалось. Были сокращены налоговые льготы по налогу на прибыль организаций, налогу на имущество организаций, сокращено количество налогов и сборов. Однако сохранились многочисленные налоговые льготы по НДС, НДФЛ. Политика сокращения налогов не привела, как ожидалось некоторыми политиками, к экономическому росту.

В настоящее время следует перейти, по мнению автора, к политике точечного налогового стимулирования, замене налоговых льгот по НДФЛ программами адресной социальной поддержки малообеспеченных граждан, снижения налогового пресса на низкие доходы и увеличения на высокие путем возврата прогрессивных налоговых ставок. Правы те авторы, которые призывают усилить контроль налоговых льгот, рассматривая их налоговыми расходами. В этих целях следует сделать процесс предоставления льгот управляемым. То есть, предоставление налоговых льгот должно быть экономически оправдано, если же они преследуют социальный (экологический) эффект, то целесообразность такой налоговой льготы должна быть очевидной всем.

Таким образом, рост налоговой массы определяется следующими факторами: числом налогоплательщиков, средней налогоспособностью, эффективной налоговой ставкой, уровнем напряженности налогообложения. Рост совокупной налоговой базы может совершаться как за счет совершенствования методологии, так и за счет расширения налоговых ресурсов (резервов роста продуктивности первого и второго рода). Требуется находить такие варианты совершенствования методологии налогообложения, расширения налогового потенциала (налоговых ресурсов), увеличивающих рост налоговой массы без значительного роста уровня налогообложения. Теоретически и практически это возможно.

Рассмотрим актуальные вопросы совершенствования методологии взимания отдельных налогов. Одной из острых проблем взимания НДС является возмещения из бюджета сумм входного НДС. Его сокращения можно добиться снижением ставки налога на продукцию машиностроения и других отраслей, занятых производством машин, оборудования, приборов и т.д. В результате при введении основных средств резко сократятся суммы входного налога. Отмена НДС при передаче товаров (работ, услуг) для собственных нужд, понижение ставки для производителей оборудования также должно быть компенсировано, и такой мерой может быть отмена налоговых льгот. По расчетам налоговых органов (Приложение к форме 1-НДС за 2013 г.) сумма налога, подлежащая уплате в бюджет в случае отмены освобождения, составила 6573,4 млрд. руб. Если сохранить льготы банковскому сектору (подп. 3 п. 3 ст. 149 НК РФ), по операциям с ценными бумагами, паями и т.д. (подп. 12 п. 2 ст. 149 НК РФ), то дополнительно можно ожидать 892,5 млрд. руб. дополнительных доходов. Что касается акцизов, то их следует зачислять в дорожные фонды, что сделает уплату данного налога при покупке нефтепродуктов целевым сбором. Этим снимается противоречие между индивидуальной формой уплаты налога и коллективной формой потребления мобилизованных средств. Таким образом, ориентиром может служить суммы косвенных налогов, относимые на сектор домашних хозяйств.

Анализ показал возможность модернизации методологии взимания налога на прибыль организаций. Расширение налоговой базы по налогу на прибыль, увеличение основной ставки до 24%, увеличит платежи в бюджет.

Требуется совершенствование и налогообложения отдельных видов доходов граждан. В.А. Кашин указывает, что в зарубежной практике отдельную группу налогов составляют налоги на «интеллектуальный капитал» (налоги на доходы в виде процентов и дивидендов (withholding taxes), налог на роялти, налог на прирост капитала (capital gain tax). Имеет смысл, на наш взгляд, отделить указанные налоги от НДФЛ и вернуться к идее налога на капитал, как это планировалось первоначально Налоговым кодексом. Такой подход соответствует современному пониманию дохода, согласно которому «доход лица равен сумме его расходов на потребление и прироста чистой (т.е. за вычетом долгов) стоимости принадлежащего ему на основе права собственности имущества»[25].

В целях преодоления финансового кризиса 2008-2009 гг. в США были заняты поиском дополнительных доходов бюджета, и таким источником нашли в виде средств в офшорах[26][27]. Меры против сокрытия доходов через офшоры включают две группы: 1) меры против неправомерного перевода налогооблагаемых доходов за рубеж; 2) меры против сокрытия налогооблагаемых доходов за рубежом[28]. На наш взгляд, если денежные средства резидента РФ, перечисленные на счета в офшоре, не используются свыше установленного срока, то они меняют статус, а потому должны рассматриваться как расходы на потребление, подлежащие налогообложению по максимальной ставке налога на доходы физических лиц. При перечислении средств на счета в другом офшоре течение срока не прерывается. Осталось заключить соглашения с офшорами об обмене информацией для осуществления налогового контроля. Новый налог может быть «вплетен» в конструкцию специального, подоходно-поимущественного налога. Такой налог действовал в нашей стране во время НЭПа[29]. Новый налог мог бы предусмотреть возможность декларирования самых различных видов доходов и имущества. Если сумма исчисленного налога оказалась больше суммы уплаченных налогов с доходов и на имущество, то возникала необходимость доплаты; если меньше, то налоговая база признается равной нулю.

Достижение сбалансированности налоговой системы основывается на балансе интересов ее участников. Практически это означает равную напряженность налогового бремени и тенденцию его снижения; сбалансированную структуру налогов; сбалансированность распределения прав и обязанностей между центром и регионами. Сбалансированная структура налогов - это структура, сбалансированная по видам налогов и по видам доходов. К налогам на доходы физических лиц (сектор домашних хозяйств, включая занятых индивидуальной трудовой деятельностью) относятся НДФЛ, акцизы, НДС, часть импортных пошлин (обусловленных ввозом не инвестиционных товаров). К организованному сектору (организации, индивидуальные предприниматели) относятся остальные налоги. Если принять коэффициент прогрессии налоговой системы 1,5 (20% / 13%), то на первый сектор должно приходится 40%, на организованный сектор - 60% налогов.

Предлагаемые мероприятия позволят, как это можно с большой долей вероятности предположить, увеличить налоговые поступления в бюджет без повышения налоговых ставок.

ЗАКЛЮЧЕНИЕ

Таким образом, в результате решения выше стоящих задач, были получены следующие выводы:

- Налог взимается в целях покрытия потребностей, благополучия и спокойствия общества в целом, т.е. «общественные услуги» предоставляются государством за уплаченные налоги. Нужно отметить, что налоговая система РФ периодически совершенствуется. В России уменьшены ставки НДС с 20% до 18%, налог на прибыль тоже уменьшился с 35% до 20%, налог на доходы физических лиц (НДФЛ) стало иметь твердую ставку 13%, не зависимую от величины дохода.

- Проблема роста продуктивности налоговой системы носит сложный, комплексный характер. Многие причины в эффективности бизнеса лежат за пределами примитивной концепции снижения налогов. Например, высокие ставки по кредитам делают недоступным кредит для вложений в основной капитал, что тормозит технический прогресс. Сравнительные расчеты, сделанные автором, показывают, что фондоемкие производства несут меньшую налоговую нагрузку, чем трудоемкие, но это как стимул перехода к фондоёмкому типу работает слабо. Тем не менее, необходимо начать с определения недостатков налоговой системы и устранения этих недостатков. При этом методология анализа должна не замыкаться в самой налоговой системе, но быть тесно связанной с экономикой, быть объективной. Центральный вопрос - структура налоговой системы.

- Сравнительные расчеты, сделанные автором, показывают, что фондоемкие производства несут меньшую налоговую нагрузку, чем трудоемкие, но это как стимул перехода к фондоёмкому типу работает слабо. Тем не менее, необходимо начать с определения недостатков налоговой системы и устранения этих недостатков. При этом методология анализа должна не замыкаться в самой налоговой системе, но быть тесно связанной с экономикой, быть объективной. Центральный вопрос - структура налоговой системы.

- Достижение сбалансированности налоговой системы основывается на балансе интересов ее участников. Практически это означает равную напряженность налогового бремени и тенденцию его снижения; сбалансированную структуру налогов; сбалансированность распределения прав и обязанностей между центром и регионами. Сбалансированная структура налогов - это структура, сбалансированная по видам налогов и по видам доходов. К налогам на доходы физических лиц (сектор домашних хозяйств, включая занятых индивидуальной трудовой деятельностью) относятся НДФЛ, акцизы, НДС, часть импортных пошлин (обусловленных ввозом не инвестиционных товаров). К организованному сектору (организации, индивидуальные предприниматели) относятся остальные налоги. Если принять коэффициент прогрессии налоговой системы 1,5 (20% / 13%), то на первый сектор должно приходится 40%, на организованный сектор - 60% налогов.

СПИСОК ЛИТЕРАТУРЫ

- Алиев Б.Х., Мусаева Х.М. Налоги и налоговая система Российской Федерации. М.: ЮНИТИ, 2014. 439 с.

- Барулин С.В., Барулина Е.В. Парадоксы российской налоговой системы // Финансы и кредит. 2016. № 12. С. 15-23.

- Баташева Ф. А. Проблемы современной налоговой системы РФ и предложения по ее совершенствованию // Молодой ученый. — 2015. — №17. — С. 436-438. — URL https://moluch.ru/archive/97/21802/ (дата обращения:10.12.2019)

- Болычева Е.А. Особенности администрирования НДФЛ в Курской области / Е.А.Болычева // Актуальные проблемы развития социально-экономических систем: теория и практика: материалы международной научно-практической конференции. - Курск, 2018. - С. 5-9.

- Воскресенский С.С. Налоговая тема на парламентских слушаниях // Финансы. 2016. № 6. С. 34.

- доступа: https://center-yf.ru/data/nalog/problemy-nalogovoy-sistemy-v-2018- godu.php (дата обращения:10.12.2019)

- Дробышевский С., Малинина Т., Синельников-Мурылев С. Основные направления реформирования налоговой системы на среднесрочную перспективу // Экономическая политика. 2016. №7. С. 20-38.

- Дуканич Л.В., Налоги и налогообложение. / Л.В. Дуканич.- Ростов на Дону: Феникс, 2015. - 118 с. (дата обращения:10.12.2019)

- Интернет ресурс: http://ulas-vladimir.ru/3068/ (дата обращения:10.12.2019)

- Интернет ресурс: https://gmvp.ru/nalogovye-sistemy-zarubezhnyh-stran/

- Интернет ресурс: https://revolution.allbest.ru/finance/00994693_1.html (дата обращения:10.12.2019)

- Караваева И.В. (ред.) История налоговой политики России: конец XIX, XX и начала XXI столетия. М.: НАУКА, 2015. 334 с.

- Карасев М.Н. Налоговая политика и правовое регулирование налогообложения в России. М.: Вершина, 2004. 224 с.

- Кашин В.А. О налогообложении доходов граждан // Финансы. 2016. № 8. С. 40-44.

- Кизимов А.С., Голишевская В.И. США: в центре внимания - борьба с оффшорами // Налоговая политика и практика. 2015. № 9. С. 30-37.

- Кузнецов Л. Д. Правовая характеристика налоговой системы США // Вопросы российского и международного права. 2017. Том 7. № 9А. С. 222-231.

- Майбуров И.А. Налоговая система России: выбор дальнейшего пути реформирования // Финансы. 2015. № 8. С. 45-49.

- Минакова И.В. Государственное регулирование рыночных процессов в современной экономике. Коллективная монография. - Орел: АПЛИТ. - 2010. - 428 с.

- Налог на доходы физических лиц (НДФЛ) [Электронный ресурс] Режим доступа: https: //www.nalogia.ru/taxes/ (дата обращения:10.12.2019)

- Новиков А. Почему заниматься бизнесом в Канаде выгоднее, чем в России: цифры и факты // Крестьянская Русь. 2016. № 20. С. 3.

- Ожегов С.И. Словарь русского языка. 2017. 640 с.

- Понятие и принципы построения налоговой системы [Электронный ресурс] Режим доступа: http://newinspire.ru/lektsii-po-finansam/ponyatie-i- printsipi-postroeniya-nalogovoy-sistemi-1411

- Проблемы налоговой системы в 2018 году [Электронный ресурс] Режим (дата обращения:10.12.2019)

- Ставки НДС в России [Электронный ресурс] Режим доступа: https://spmag.ru/articles/stavki-nds-v-rossii-po-godam-tablica (дата обращения:10.12.2019)

- Филиппова И.А., Анфиногентова Е.С. Сущность налогов и налогообложения // Вестник научных конференции. 2017. № 5-3(21). С. 9-10.

- Тендрякова А.С. О введении в законодательство РФ мер против сокрытия налогооблагаемых доходов за рубежом // Налоговая политика и практика. 2015. № 5. С. 24-28.

- Швецов Ю.Г. Налоговая система РФ: состояние кризиса и пути его преодоления // Финансовый бизнес. 2016. № 2. С. 29-37.

- [Электронный ресурс] Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_207/ (дата обращения:10.12.2019)

-

Филиппова И.А., Анфиногентова Е.С. Сущность налогов и налогообложения // Вестник научных конференции. 2017. № 5-3(21). С. 9-10. ↑

-

Кузнецов Л. Д. Правовая характеристика налоговой системы США // Вопросы российского и международного права. 2017. Том 7. № 9А. С. 222-231. ↑

-

Карасев М.Н. Налоговая политика и правовое регулирование налогообложения в России. М.: Вершина, 2004. 224 с. ↑

-

Карасев М.Н. Налоговая политика и правовое регулирование налогообложения в России. М.: Вершина, 2004. 224 с. ↑

-

Алиев Б.Х., Мусаева Х.М. Налоги и налоговая система Российской Федерации. М.: ЮНИТИ, 2014. 439 с ↑

-

Дуканич Л.В., Налоги и налогообложение. / Л.В. Дуканич.- Ростов на Дону: Феникс, 2015. - 118 с. ↑

-

Понятие и принципы построения налоговой системы [Электронный ресурс] Режим доступа: http://newinspire.ru/lektsii-po-finansam/ponyatie-i- printsipi-postroeniya-nalogovoy-sistemi-1411 ↑

-

Понятие и принципы построения налоговой системы [Электронный ресурс] Режим доступа: http://newinspire.ru/lektsii-po-finansam/ponyatie-i- printsipi-postroeniya-nalogovoy-sistemi-1411 ↑

-

[Электронный ресурс] Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_207/ ↑

-

[Электронный ресурс] Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_207/ ↑

-

Понятие и принципы построения налоговой системы [Электронный ресурс] Режим доступа: http://newinspire.ru/lektsii-po-finansam/ponyatie-i- printsipi-postroeniya-nalogovoy-sistemi-1411 ↑

-

Баташева Ф. А. Проблемы современной налоговой системы РФ и предложения по ее совершенствованию // Молодой ученый. — 2015. — №17. — С. 436-438. — URL https://moluch.ru/archive/97/21802/ (дата обращения:10.12.2019) ↑

-

Налог на доходы физических лиц (НДФЛ) [Электронный ресурс] Режим доступа: https: //www.nalogia.ru/taxes/ (дата обращения:10.12.2019) ↑

-

Ставки НДС в России [Электронный ресурс] Режим доступа: https://spmag.ru/articles/stavki-nds-v-rossii-po-godam-tablica (дата обращения:10.12.2019) ↑

-

Проблемы налоговой системы в 2018 году [Электронный ресурс] Режим (дата обращения:10.12.2019) ↑

-

Проблемы налоговой системы в 2018 году [Электронный ресурс] Режим (дата обращения:10.12.2019) ↑

-

Проблемы налоговой системы в 2018 году [Электронный ресурс] Режим (дата обращения:10.12.2019) ↑

-

Ожегов С.И. Словарь русского языка. 2017. 640 с. ↑

-

Швецов Ю.Г. Налоговая система РФ: состояние кризиса и пути его преодоления // Финансовый бизнес. 2016. № 2. С. 29-37. ↑

-

Барулин С.В., Барулина Е.В. Парадоксы российской налоговой системы // Финансы и кредит. 2016. № 12. С. 15-23. ↑

-

Дробышевский С., Малинина Т., Синельников-Мурылев С. Основные направления реформирования налоговой системы на среднесрочную перспективу // Экономическая политика. 2016. №7. С. 20-38. ↑

-

Майбуров И.А. Налоговая система России: выбор дальнейшего пути реформирования // Финансы. 2015. № 8. С. 45-49. ↑

-

Воскресенский С.С. Налоговая тема на парламентских слушаниях // Финансы. 2016. № 6. С. 34. ↑

-

Майбуров И.А. Налоговая система России: выбор дальнейшего пути реформирования // Финансы. 2015. № 8. С. 45-49. ↑

-

Кашин В.А. О налогообложении доходов граждан // Финансы. 2016. № 8. С. 40-44. ↑

-

Кизимов А.С., Голишевская В.И. США: в центре внимания - борьба с оффшорами // Налоговая политика и практика. 2015. № 9. С. 30-37. ↑

-

Караваева И.В. (ред.) История налоговой политики России: конец XIX, XX и начала XXI столетия. М.: НАУКА, 2015. 334 с. ↑

-

Тендрякова А.С. О введении в законодательство РФ мер против сокрытия налогооблагаемых доходов за рубежом // Налоговая политика и практика. 2015. № 5. С. 24-28. ↑

-

История налоговой политики России: конец XIX, XX и начала XXI столетия. М.: НАУКА, 2015. 334 с. ↑

- Форма государственного устройства (Понятие формы государства)

- Основные функции в системе менеджмента ( Понятие и функции менеджмента)

- Основные функции в системе менеджмента (Понятие и функции менеджмента)

- Теории происхождения государства ( Основные теории происхождения государства )

- Нотариальные действия (Задачи нотариата)

- Устройство персонального компьютера (История создания вычислительной техники)

- Варианты построения интерфейса программ: особенности и эволюция (Эволюция интерфейса)

- Финансовая политика (Сущность, понятие финансовой политики)

- Понятие и классификация юридических фактов (Функции юридических фактов)

- Обзор языков программирования высокого уровня

- Пособия по временной нетрудоспособности как вид страхового обеспечения по праву социального обеспечения современной России

- Анализ понятий, признаков и сущности местного самоуправления, его особенности в России