Понятие и сущность валютной системы и валютного курса

Содержание:

ВВЕДЕНИЕ

Валютная система – это форма организации валютных отношений, закрепленная национальным законодательством (национальная система) или межгосударственным соглашением (мировая и региональная системы).

Валютные отношения представляют собой разновидность денежных отношений, возникающих при функционировании денег в международном обороте. Деньги, обслуживающие международные отношения, называются валютой.

Национальная валютная система России представляет собой государственно-правовую форму организации и регулирования ее валютно-кредитных и финансовых взаимоотношений с другими странами. Она является составной частью денежной системы страны. Эта система находится в процессе становления и окончательно еще не сформировалась. Однако ее контуры и основные тенденции выявились достаточно определенно. Национальная валютная система России образована с учетом структурных принципов мировой валютной системы, поскольку страна стремится к интеграции в международные финансовые механизмы

Цель работы заключается в исследовании проблем формирования и развития валютной системы в России и ее влиянии на финансовые рынки. Для достижения цели исследования были поставлены и решены следующие задачи:

- раскрыть сущность и понятие валютной системы и валютного курса;

- проанализировать современное состояние и тенденции развития курса рубля;

- охарактеризовать пути совершенствования валютной системы России.

Объектом исследования является валютная система России. Предмет исследования – процессы функционирования валютной системы России в финансовой системе страны.

Глава 1 Понятие и сущность валютной системы и валютного курса

1.1 Понятие валютной системы и валютного курса

Валютную систему можно рассматривать:

1) с экономической точки зрения. Валютная система – это совокупность валютно-экономических отношений, исторически сложившихся на основе интернационализации хозяйственных связей;

2) с организационно-правовой. Это государственно-правовая форма организации валютных отношений страны, сложившаяся исторически на основе интернационализации хозяйственных связей и закрепленная национальным законодательством с учетом норм международного права.

Различают следующие валютные системы:

1) национальную;

2) региональную;

3) мировую.

Раньше возникла национальная валютная система. Это совокупность валютно-экономических отношений, с помощью которых осуществляется международный платежный оборот, образуются и используются валютные ресурсы страны. Национальная валютная система является составной частью денежной системы страны, но относительно самостоятельна и выходит за национальные границы. Национальная валютная система включает следующие элементы:

1) национальную валюту;

2) степень ее обратимости;

3) паритет национальной валюты;

4) режим курса национальной валюты;

5) международную валютную ликвидность страны;

6) наличие или отсутствие валютных ограничений:

7) международные кредитные средства, регламентацию их использования;

8) регламентацию международных расчетов страны;

9) режим национального рынка и рынка золота;

10) национальные органы, обслуживающие и регулирующие валютные отношения страны.[1]

Валютный курс – это цена (котировка) денежной единицы одной страны, выраженная в денежной единице другой страны или международных (региональных) денежных единицах. Валютный курс – это соотношение валют двух государств. Например, количество рублей, которое нужно заплатить, чтобы купить 1 доллар.[2]

Когда речь идет о валютных парах, вначале пишется базовая валюта, а затем – котируемая. Соотношение для пары USD/RUB может равняться, например, 65. В этом случае говорят, что курс рубля к доллару равен 65, то есть за 65 рублей можно купить $1.

Покупка иностранной валюты – актуальная тема не только для компаний, импортирующих товары в Россию, но и для обычных граждан. Люди покупают доллары и евро, готовясь отправиться за границу. Некоторые путем конвертации рублевых сбережений защищают накопления от инфляции. Когда речь идет об обмене больших сумм, возникает желание выбрать удачный момент для операции, сэкономив тем самым деньги. Для трейдеров курсовые колебания – хорошая возможность приумножить капитал. Чтобы преуспеть в обменных операциях, важно понимать процесс формирования валютных курсов, знать основные рыночные факторы, влияющие на курсообразование.

Для каждой валюты устанавливается свой курс. Это необходимо не только для граждан и компаний, но и для государств. Если между странами небольшой объем торговли, прямой обмен может быть затруднителен. Когда прямые обменные операции невозможны, используют кросс-курс, определяя соотношение через третью валюту. Обычно в качестве «посредника» выступает доллар или евро, так как с ними работают практически во всех странах мира. Кросс-курс высчитывают на основе котировки двух денежных единиц к валюте-посреднику, поэтому при конвертации совершают два действия.

Кросс-курсы использует Центробанк при определении цен практически на все иностранные валюты (к доллару и евро это не относится).

Плавающий курс хорош своей рыночностью, но на цену национальной валюты в таком случае влияет большое количество факторов. В некоторых странах используют валютный коридор, дающий центробанку более мощные рычаги воздействия. Однако цена такой политики высока, валютные интервенции могут обходиться государству очень дорого. Осенью 2014 года Центробанк РФ изменил свою политику: перешел на непрямое воздействие, начал влиять на курс рубля путем изменения ключевой ставки.

На цену национальной валюты влияют следующие факторы:

- Состояние экономики страны. В зависимости от уровня инфляции, работы промышленности, ключевой ставки ЦБ, котируемости национальной валюты, платежного баланса, спрос на доллары и евро меняется. Когда экономика на подъеме, в страну активно заходят внешние инвестиции, зарубежные компании покупают местную валюту для их осуществления, тем самым повышая ее курс. А если в экономике спад, курс валюты находится под давлением оттока капитала.

- Международный авторитет государства. Рассматривая варианты инвестиций в страну, глобальные игроки учитывают не только состояние экономики, внешняя политика государства тоже играет определенную роль. Если власти нарушают международные соглашения, к местной валюте будут относиться с опаской: вдруг, например, развяжут военный конфликт с соседним государством или дефолт объявят.

- Действия местных властей и крупных глобальных игроков. Если рассматривать курс рубля, можно отметить влияние Центробанка РФ.

- Войны, а также цунами, землетрясения и прочие катаклизмы. Здесь можно привести пример сильного землетрясения в Японии, случившегося в 2011 году. Его эпицентр был в океане, недалеко от островов. По побережью прокатились гигантские волны, тысячи домов были разрушены. Японские инвесторы, работающие в других странах, стали продавать свои зарубежные активы, чтобы принять участие в восстановлении разрушенных населенных пунктов. В результате увеличился спрос на местную валюту и курс иены заметно вырос. Аналогичная ситуация в какой-нибудь бедной стране со слабой экономикой может привести к противоположным последствиям.

- Колебания цен на «поводыри». Экономики некоторых стран сильно зависят от добычи и экспорта сырьевых товаров. Они продают большие объемы сырья за границу за твердую валюту, в результате чего формируется значительная часть доходов госбюджета. Изменение цен на такие товары приводит к колебаниям курса местной валюты. Яркий пример – влияние нефтяных цен на курс рубля.[3]

Кроме основных, на курсообразование влияет множество второстепенных факторов: налоговый период, результаты размещения долговых обязательств, период дивидендных выплат. В случае России – санкционная политика Запада. Влияние санкций США на курс рубля временами перевешивало динамику цен на нефть. Большое количество разнонаправленных факторов влияния делает прогнозирование валютных курсов занятием очень сложным, хотя порой весьма доходным.

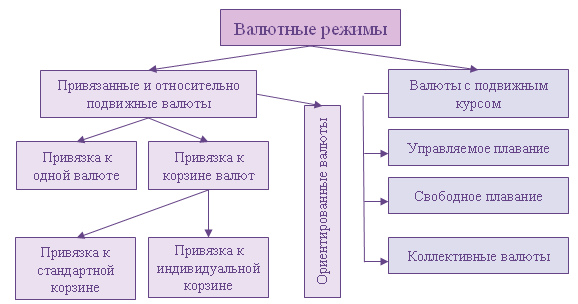

Каждое государство самостоятельно выбирает валютный режим согласно своим целям и сложившимся экономическим реалиям. Экономисты выделяют режимы трех видов.

Фиксированный курс. В рамках этого режима центробанк (ЦБ) по распоряжению правительства удерживает курс национальной валюты на определенном уровне. Подобная политика раньше использовалась достаточно часто, так как она позволяет немного стабилизировать рынки. Но у нее есть существенные недостатки. Очень часто номинальный курс не соответствует реальному, который отражает объективную экономическую ситуацию. По этой причине практически во всех странах с таким режимом существует черный валютный рынок. Устанавливаемый курс выгоден лишь в том случае, если у страны профицитный платежный баланс и бюджет. То есть имеются свободные средства (резервы), за счет которых удается проводить интервенции, направленные на сдерживание роста иностранной валюты. В современном мире данная модель часто делает экономику неконкурентоспособной. Яркие тому примеры - Нигерия, КНДР и прочие подобные страны.

Рисунок 1 – Типы валютных режимов[4]

Валютный коридор. Данный режим более либерален, чем политика фиксированных курсов. Он базируется на удерживании котировок в определенном коридоре, при этом сама национальная валюта при такой схеме обычно является свободно конвертируемой. Основные преимущества этой политики очевидны. На валютном рынке сохраняется стабильность; Нет черного рынка или он обслуживает только теневой сектор. С другой стороны - государству по-прежнему требуются серьезные финансовые ресурсы для удержания курса в заданном интервале. Более того, подобная политика выгодна спекулянтам, которые заранее знают, где котировки развернутся после вмешательства ЦБ.

Свободный курс. Наибольшее распространение в современном мире получила практика свободного ценообразования, в рамках которой используется плавающий курс. Для нее характерны следующие особенности: Денежная единица сохраняет конвертируемость даже в самых неблагоприятных условиях. Плавающий курс частично “амортизирует” внешние и некоторые внутренние “шоки”. То есть смягчает последствия негативных событий и дает экономике шанс подстроиться под новые реалии. Государство не тратит средства на интервенции либо, напротив, скупает иностранную валюту в резервные фонды. Стоимость денег определяется спросом и предложением (является объективной оценкой, на которую можно ориентироваться в процессе принятия решений).

В РФ действует режим плавающего курса. Это значит, что формально ЦБ и Минфин курс рубля не регулируют, но у правительственных учреждений есть специальные рычаги, которыми можно повлиять на спрос и предложение, а через этот баланс и на валютный рынок. Полный их список весьма обширен, поэтому ниже мы перечислим самые распространенные методы “косвенного регулирования”. Повлиять на внешнюю конъюнктуру Минфин не может, но он в силах скорректировать бюджетную политику. Например, способен пересмотреть правила продажи валютной выручки экспортеров, разработать предложения по изменению налоговой нагрузки и так далее. ЦБ в свою очередь имеет в руках мощнейший инструмент - учетную ставку. С ее помощью он не только управляет инфляционными процессами, но и может влиять на привлекательность российских активов, например, облигаций федерального займа. Здесь работает простой принцип: чем выше ставка, тем привлекательнее для иностранцев и резидентов российские облигации, следовательно, спрос на рубль увеличивается.[5]

1.2 Классификация курсов валют

Валютные курсы определяются несколькими способами. Центробанк выставляет один курс, коммерческие банки корректируют его с учетом своей финансовой политики, а на бирже за формирование курса отвечает соотношение спроса и предложения.

По направлению обмена все валютные курсы традиционно подразделяются на прямые и кроссы: Прямой курс представляет собой соотношение между резервной валютой (обычно это доллар США) и национальной денежной единицей. Кросс-курс - это соотношение валют без участия доллара. Он определяется расчетным способом через прямые курсы. Например, пусть USD-RUB котируется на отметке 60,00, а USD-CNY на 10,00. Обе эти пары являются прямыми курсами, нужно сформировать кросс между рублем и юанем и провести обмен. [6]

По типу котировки курсы бывают: ASK - это котировка продавца, то есть по ней можно купить валюту; BID - это котировка покупателя, то есть по ней можно продать валюту своему контрагенту. Разница между ними называется валютным спредом. Например, если банк указывает, что ASK и BID по USD-RUB составляют 61 и 60 соответственно, клиент может купить доллары по 61, а продать имеющуюся валюту банку он сможет лишь по 60. На этом расхождении кредитное учреждение зарабатывает. Важное свойство спреда состоит в том, что он является своеобразным индикатором рыночной ликвидности. В частности, если валюты остро не хватает, расхождение между ASK и BID увеличивается, а когда рынок стабилен, эта величина сужается. И последняя классификация валютных курсов предполагает деление их на реальный и номинальный: Номинальный - это текущее “официальное” значение курса. Реальный - это курс, рассчитанный с учетом региональной специфики. В этом контексте широкое распространение получила методика определения валютного курса по паритету покупательной способности. То есть исходя из стоимости минимального набора услуг, который можно купить на среднюю заработную плату.

Рисунок 2 – Классификация валютных курсов[7]

По рабочим дням Центробанк устанавливает официальные курсы иностранных валют. При этом регулятор исходит из результатов торгов на Мосбирже. В качестве официального курса берется средняя цена валюты, рассчитанная за определенный период работы Московской биржи.

Население узнает курс ЦБ из новостей, СМС, с официального сайта ЦБ и прочих источников, но на табло банков и обменников люди видят несколько другие цифры. По официальному курсу операции с участием граждан производятся редко. Он нужен для расчета некоторых бюджетных показателей, осуществления ряда платежно-расчетных операций, бухгалтерского учета и проч.

А вот с этим показателем в основном как раз и сталкиваются граждане при осуществлении обменных операций. Цена валюты в отделениях банков, как правило, наименее выгодная. У коммерческих кредитных организаций обычно достаточно высокий спред – разница между курсами продажи и покупки валюты.

Коммерческие банки, конечно, учитывают показатель ЦБ, но все же сами устанавливают свои цены на валюту. Чем больше спред, тем больше доход от операций. С другой стороны, там, где не выгодно, люди менять деньги не будут, поэтому аппетиты банков ограничены конкуренцией. Также на коммерческие курсы влияет валютная позиция кредитной организации. Если банк столкнулся с дефицитом валюты, курс покупки у него наверняка выше среднерыночного, и наоборот.

Есть еще межбанковский валютный курс, используемый при обменных операциях между банками. С этим показателем люди не сталкиваются, однако он участвует в формировании курсов валют для клиентов. При работе с гражданами спред у банков выше.

Самый справедливый и выгодный курс определяется по результатам свободных торгов на бирже. Цена валюты в этом случае – результат рыночной торговли, ничьи надбавки в нее не закладываются. Поэтому выгоднее всего покупать валюту на бирже, хотя физлицам такой способ, как правило, не подходит.

Торги на бирже дают первичный результат, который затем интерпретируют различные финансовые институты. Для граждан разница между биржевым и банковским курсом несущественна, даже если нужно купить 2-5 тыс. долларов.[8]

Центробанк страны не обязан вести рыночную курсовую политику. Прямая противоположность ей – фиксированный курс, поддерживаемый главным финансовым регулятором. При этом итоги торгов на бирже отходят на второй план. Политика, при которой соотношение национальной денежной единицы к доллару жестко фиксируется государством, проводится редко. В таком случае на центробанк страны возлагается нагрузка по поддержанию необходимого паритета валют.

Фиксированный курс может обходиться для страны очень дорого, если в экономике кризис и нужно поддерживать падающие котировки национальной валюты. В такой ситуации для обеспечения стабильности приходится совершать убыточные сделки. Иногда нерыночный подход к курсообразованию приводит к появлению черного рынка, на котором курс обмена значительно отличается от официального. Разница может достигать сотен процентов.

Во многих государствах действуют плавающие валютные курсы, при этом цена национальной валюты отдана на откуп стихии рынка. Наш Центробанк последние годы тоже придерживается такой политики, устанавливает официальный курс на основе результатов биржевых торгов.

Центробанк устанавливает новый официальный курс каждый рабочий день, но происходит это ближе к полудню, поэтому в текущее время действует предыдущий курс ЦБ. Расчет показателя – прозрачная техническая процедура, при которой вычисляется среднее значение данных, взятых из определенного интервала биржевых торгов. Важное преимущество такого подхода заключается в том, что не нужно тратить средства для поддержания курса.

В этом случае довольно существенна зависимость благосостояния граждан от инвестиций в страну. Чем выше курс национальной валюты, тем больше ее покупательная способность.

Компромиссом между плавающим и фиксированным курсом является установка государством коридора, за пределы которого центробанк не дает выйти национальной валюте. Регулятор следит за курсом, и когда видит, что тот приближается к предельному уровню, прибегает к валютным интервенциям.

Глава 2 Развитие валютной системы в России

2.1 История валютной политики Банка России

Начиная с 1999 года Центральный банк ввел в действие политику контролируемого плавающего валютного курса, что привело к возможности снизить влияние внешних факторов на российскую экономику и финансы.

В то же время Банк России стремился последовательно снизить вмешательство в процессы формирования рыночного валютного курса и подготовиться к переходу на плавающий валютный курс, что необходимо для реализации независимой денежно-кредитной политики, направленной на обеспечение стабильности внутренних цен путем принятия мер. процентной политики (режим таргетирования инфляции).

С 2005 года Банк России начал использовать рублевую стоимость бивалютной корзины в долларах США и евро в качестве операционного ориентира для политики обменного курса. По этому показателю Банк России установил диапазон допустимых значений (операционный интервал), на границах которого проводились валютные интервенции (конверсионные операции рубль / доллар США и рубль / евро на биржевом и внебиржевом сегментах межбанковский валютный рынок; до 2005 года Банк России проводил валютные интервенции только в сегменте рубль / доллар США), что предотвращало чрезмерные колебания стоимости бивалютной корзины. Границы операционного интервала были пересмотрены Банком России с учетом динамики показателей платежного баланса России и ситуации на внутреннем валютном рынке.[9]

В конце 2008 - начале 2009 года Банк России продолжал менять механизм курсовой политики, пересматривая его параметры с учетом резкого изменения условий внешнеэкономической деятельности России, которая определяется ситуацией в мировой финансово-сырьевой сфере. С февраля 2009 года Банк России перешел на использование механизма автоматической корректировки границ интервала допустимых значений для стоимости бивалютной корзины в зависимости от объема интервенций. С введением этого механизма в феврале 2009 года ширина плавающего операционного интервала составила 2 рубля, а затем Банк России увеличил его в несколько раз, чтобы повысить гибкость формирования обменного курса.

1 октября 2013 года Банк России объявил о готовности начать реализацию Федеральным казначейством нового порядка совершения операций по покупке (продаже) иностранной валюты, связанных с пополнением (расходованием) средств суверенных фондов в иностранной валюте.

Начиная с 22 мая 2014 года объем валютных интервенций, направленных на сглаживание волатильности курса рубля во внутренних диапазонах плавающего операционного интервала, был сокращен на 100 миллионов долларов США. С 17 июня 2014 года объем этих вмешательств был снова сокращен на 100 миллионов долларов. С 18 августа 2014 года Банк России установил объем интервенций, направленных на сглаживание колебаний курса рубля во внутренних диапазонах плавающего операционного интервала, равного 0 долларам США.

10 ноября 2014 года Банк России отменил действующий механизм политики обменного курса, отменив интервал допустимых значений для стоимости бивалютной корзины и регулярных интервенций на границах этого интервала и за его пределами. В то же время новый подход Банка России к проведению операций на внутреннем рынке не подразумевает полного отказа от валютных интервенций, их реализация возможна в случае угроз финансовой стабильности.

Основными инструментами предоставления иностранной валюты на возвратной основе являются аукционные сделки. Эти операции проводятся Банком России в форме аукционов РЕПО в иностранной валюте и аукционов по предоставлению кредитов в иностранной валюте, обеспеченных залогом прав требования по кредитам в иностранной валюте.

Таблица 1

Тип инструментов Центробанка[10]

|

Тип инструмента |

Форма проведения |

Предоставляемая валюта |

Срок |

Частота проведения |

|

Операции на аукционной основе |

Сделки РЕПО в иностранной валюте |

доллары США, евро |

1 неделя |

еженедельно |

|

28 дней |

еженедельно |

|||

|

12 месяцев |

еженедельно |

|||

|

Аукционы по предоставлению кредитов, обеспеченных залогом прав требования по кредитам в иностранной валюте |

доллары США, евро |

28 дней |

нерегулярно |

|

|

365 дней |

нерегулярно |

|||

|

Операции постоянного действия |

Сделки «валютный своп» по продаже долларов США за рубли |

доллары США |

1 день |

ежедневно |

Банк России определяет максимальный объем средств, предоставляемых на аукционах, исходя из оценки потребностей банковского и нефинансового секторов в иностранной валюте на основе прогноза динамики основных компонентов платежного баланса, в том числе Расчетная сумма погашения внешнего долга с учетом оценки баланса валютных активов и пассивов банковского сектора, в том числе по срочности. В то же время Банк России учитывает цели обеспечения финансовой устойчивости и учитывает изменения рыночных условий для межбанковского кредитования в иностранной валюте, включая сегменты валютного обмена и валютные свопы.

Постоянные операции по предоставлению иностранной валюты на возвратной основе используются для обеспечения бесперебойного расчета по операциям в иностранной валюте, а также для предотвращения резких изменений котировок на рынке валютных свопов в случае кратковременного увеличения спроса участников рынка за иностранную валюту.

2.2 Анализ изменения курса рубля в 2019 году

Заметное влияние на рост рубля оказали ослабление санкционных рисков и достижение торговых договоренностей между США и Китаем, смягчение денежно-кредитной политики ведущих мировых центробанков и увеличение интереса инвесторов к стратегии carry trade, а также рост товарно-сырьевых рынков (нефти, металлов).

На максимуме доллар находился в январе 2019 года, на минимуме - в декабре (71,45 рубля и 61,51 рубля соответственно). Евро достиг максимальных отметок также в январе, минимальных - в декабре (79,19 рубля и 68,28 рубля соответственно).

Торговая война между США и Китаем началась почти два года назад. Первоначально, еще в январе 2018 года, президент США Дональд Трамп установил пошлины в размере 30% на ввоз в страну солнечных батарей, а также 20% и 50% - на ввоз больших бытовых стиральных машин, мировым лидером в производстве которых является именно Китай.

К концу 2018 года пошлины на ввоз в США китайских товаров составляли 25% на группу товаров объемом $50 млрд в год и 10% - на импорт стоимостью $200 млрд в год. Список товаров, на которые были установлены пошлины, включал самые разнообразные предметы - электронику, запчасти для самолетов, спутники, медицинские товары, оборудование и прочее.

При этом США преимущественно поставляют в Китай сельскохозяйственные товары, основной объем которых составляли соя-бобы. Так, в 2017 году США поставили в КНР сельскохозяйственные товары на $19,6 млрд, из них $12,4 млрд пришлось на соя-бобы. Последние пять лет эти показатели почти не менялись.

В последние годы двусторонний торговый дефицит между США и Китаем колебался в пределах $350 млрд. В качестве одних из первых мер по его снижению американские власти хотели бы, чтобы Китай заключил разнообразные многолетние контракты в рамках масштабной торгового соглашения. При этом США предлагали Китаю начать приобретать в США товары, которые до этого Пекин закупал в других странах. Среди прочего, это нефть и нефтепродукты, сжиженный природный газ, говядина, мясо птицы и соевые бобы.

С начала 2019 года американская пошлина в 10%, которой облагался импорт китайских товаров объемом $200 млрд, должна была быть увеличена до 25%. Однако это повышение несколько раз откладывалось, и в итоге президент США Дональд Трамп поднял тарифы лишь 10 мая. Одновременно он дал указание о подготовке к введению пошлин еще на $300 млрд, то есть на всю оставшуюся часть китайского экспорта в США.

Первоначально американский президент пообещал ввести 10%-ю пошлину на импортируемые китайские товары общим объемом $300 млрд в год с 1 сентября. Позднее Трамп объявил, что уже действующие пошлины на китайские товары стоимостью $250 млрд будут повышены с 25% до 30%, а новая пошлина на товары стоимостью $300 млрд, которую планируется ввести с 1 сентября, составит не 10%, а 15%. В дальнейшем эта дата была перенесена на 15 декабря.

Свои решения Трамп мотивировал необходимостью ответных мер на повышение пошлин со стороны Китая, а также неудовлетворенностью отсутствием результатов переговоров, которые были бы выгодны США. Со временем одним из наиболее проблемных вопросов стала тема интеллектуальной собственности, электронной коммерции и цифровых технологий.

В целом США и Китай в 2019 году провели более 20 раундов торговых переговоров, а к моменту, когда они все сумели договориться относительно основных условий соглашения, в Штатах действовали пошлины на китайские товары объемом $360 млрд в год при том, что Вашингтон угрожал обложить пошлинами товары объемом еще $160 млрд с 15 декабря.

О достижении промежуточного соглашения США и Китай сообщили во второй половине декабря. Это так называемая первая фаза двустороннего торгового соглашения, согласно которой стороны отказались от планировавшихся повышений пошлин на товары друг друга. При этом проект соглашения не был опубликован ни одной из сторон, сообщалось лишь, что подписание сделки состоится в начале января 2020 года.

Тем не менее, как стало ясно из различных официальных заявлений, США отказались от введения дополнительных пошлин на товары китайского экспорта стоимостью $160 млрд в год с 15 декабря, как планировалось ранее. Кроме того, Вашингтон согласился сократить вдвое пошлины на китайские товары стоимостью $120 млрд в год, составлявшие 15%. Тем не менее, для китайского экспорта стоимостью еще порядка $250 млрд в год сохранится 25%-я пошлина.

Кроме того, соглашение предусматривало, что Китай нарастит закупки американской сельхозпродукции, энергоносителей и промышленных товаров на $200 млрд по сравнению с уровнем 2017 года в течение следующих двух лет. В 2017 году Штаты экспортировали в Китай товары и услуги общей стоимостью $187 млрд. Причем, как заявил президент Трамп, закупки Китаем только американских сельхозтоваров уже "довольно скоро" достигнут $50 млрд в год.

После заключения промежуточного торгового соглашения с США правительство Китая отложило планировавшееся на 15 декабря повышение пошлин на американские автомобили и автокомпоненты. Пекин планировал ввести дополнительную 25%-ную пошлину на автомобили, производимые в США, в результате чего размер пошлины для американских машин вырос бы до 40%.

2019 год не стал исключением по числу различных санкционных инициатив, однако отсутствие в их числе запрета на операции с ОФЗ позволили рублю отыграть значительную часть предыдущих потерь.

В частности, рубль полностью отыграл потери августа 2018 года, связанные с введением первых санкций в связи с обвинениями в причастности Москвы к покушению на Сергея Скрипаля и его дочери Юлии в марте 2018 года в Солсбери. Тогда рубль упал на 7,5% к доллару и на 6,7% к евро.

Первый пакет санкций включал в себя запрет на покупку оружия, на кредитование, экспорт определенных товаров.

Второй пакет американских санкций против России по делу об отравлении в Солсбери был введен 26 августа 2019 года, новые запреты будут действовать минимум год.

Для второго этапа санкций по закону CBW Act нужно было выбрать минимум три меры из шести, перечисленных в законе. США остановились на следующих мерах: Вашингтон будет выступать против выдачи всех кредитов или иной финансово-технической помощи России со стороны международных финансовых организаций, таких как Всемирный банк и МВФ; США ужесточат лицензирование при продаже РФ ряда товаров и технологий; запретят американским банкам участвовать в первичном рынке валютного суверенного долга России и выдавать кредиты правительству РФ.

Рубль также проигнорировал дополнительные санкции, которые американские законодатели одобрили в рамках "Закона о защите американской безопасности от агрессии Кремля" (Defending American Security from Kremlin Aggression Act of 2019, DASKA). Впервые документ, известный как "санкции из ада", попал на рассмотрение конгрессменам в феврале 2019 года, и с того времени в него не вносились поправки. Значительная часть законопроекта была посвящена теме возвращения Крыма под контроль Украины, внешней политики Москвы относительно Грузии и Молдавии, поддержке Сирии.

Кроме того, под запрет могут попасть сделки с новым суверенным долгом РФ (выпущенным Минфином, ЦБ, Фондом национального благосостояния, любым финансовым институтом от лица РФ) периодом обращения более 14 дней.

И наконец, под санкции должны подпасть российские финансовые институты, которые, по оценке президента США, тем или иным способом поддерживали "вмешательство российского правительства в демократические процедуры или выборы в любой стране за пределами РФ".

Третий пакет санкций связан с санкциями в отношении компаний, которые участвуют в проекте "Северный поток 2". Соответствующий законопроект был включен в оборонный бюджет США на 2020 год, закон о бюджете был в сжатые сроки принят Конгрессом и подписан президентом. Этот пакет санкций мог оказать влияние на котировки рубля, однако инвесторы не особо отреагировали на данные ограничения.

Положение о санкциях в National Defense Authorization Act (NDAA) сформулировано на основе законопроекта под названием "Закон о защите энергетической безопасности Европы", предполагающего "сокрушительные, целенаправленные санкции в отношении тех, кто принимает участие в установке российского "Северного потока 2".

Санкции должны коснуться компаний, участвующих в сооружении газопровода, а также топ-менеджеров этих компаний, которые могут лишиться возможности получить американскую визу и столкнуться с блокировкой транзакций, связанных с их недвижимостью или активами в США.

Важное влияние на котировки рубля традиционно оказывают цены на нефть. Несмотря на то, что в последнее время этот фактор несколько утратил свою значимость в связи с действием бюджетного правила, нефтяная составляющая в стоимости нацвалюты по-прежнему остается на довольно высоком уровне.

По итогам 2019 года нефть Brent подорожала на 20%, WTI - на 26%. Поддержку рынку энергоносителей оказали надежды на торговую сделку между США и Китаем, на восстановление темпов глобального экономического роста, а также соглашения ОПЕК+.

Впервые страны ОПЕК и ряд государств, не входящих в картель (ОПЕК+), договорились о совместном снижении нефтедобычи в декабре 2016 года. С этого времени заседания комитета по мониторингу выполнения соглашения, а также решения ОПЕК+ по его продлению являлись одними из самых значимых событий для мирового энергетического рынка.

В декабре прошлого года страны ОПЕК+ договорились снизить нефтедобычу на 1,2 млн баррелей по сравнению с уровнем октября 2018 года до апреля 2020 года. Сделка была заключена сроком на полгода, а в июле 2019 года было принято решение продлить ее до апреля 2020 года. В декабре 2019 года министры ОПЕК+ договорились о новом сокращении добычи нефти с 1 января 2020 года.

Россия согласилась с другими странами ОПЕК+ совокупно сократить добычу нефти еще на 500 тыс. баррелей в сутки, таким образом, теперь сокращение составит 1,7 млн баррелей в сутки по сравнению с уровнем октября 2018 года. "Мы пришли к выводу, что в период падения спроса необходимо дополнительно обеспечить сокращение добычи. Было принято решение странам ОПЕК и не ОПЕК до конца действия соглашения дополнительно сократить 500 тыс. баррелей в сутки", - сказал глава Минэнерго РФ Александр Новак по итогам саммита.

При этом, как сообщил Минфин России, средняя цена российской нефти марки Urals в январе-ноябре 2019 года сложилась в размере $63,52 за баррель. За такой же период 2018 года она составляла $70,92 за баррель, таким образом, в текущем году цена снизилась на 11,6%, или на $7,04 за баррель. В ноябре цена была на уровне $63,34 за баррель по сравнению с $64,8 за баррель в октябре прошлого года.

По итогам 2018 года средняя цена нефти марки Urals увеличилась на 32% - до $70,01 за баррель. В декабре она снизилась до $57,59 за баррель по сравнению с $63,61 за баррель в декабре 2017 года. В 2017 году наблюдался рост цены на 26,6% - до $53,03 за баррель.

В 2019 году ЦБ РФ планомерно снижал размер ключевой ставки. В совокупности в прошлом году регулятор пять раз подряд снижал ставку. Пятое снижение ключевой ставки состоялось на декабрьском заседании регулятора - на 0,25 процентного пункта, до 6,25% годовых. До этого Банк России снижал ставку три раза (в июне, июле и сентябре) также на 25 б.п. и один раз (в октябре) на 50 б.п.

Главной причиной таких действий регулятора было замедление инфляции быстрее прогноза, продолжение снижения инфляционных ожиданий, а также некоторое ускорение роста российской экономики. Так, по итогам декабрьского заседания ЦБ понизил прогноз по инфляции на 2019 год с 3,2-3,7% до 2,9-3,2%, сохранил его на 2020 год на уровне 3,5-4,0%. При этом темп прироста ВВП по итогам 2019 года, по прогнозу ЦБ, может сложиться ближе к верхней границе диапазона 0,8-1,3%.

В целом изменение денежно-кредитной политики ЦБ РФ не оказывало прямого влияния на котировки рубля. Однако размер ключевой ставки и высокая реальная доходность российских активов в сравнении с зарубежными аналогами привлекала на рынок РФ приверженцев стратегии carry trade, что, в свою очередь, являлось фактором роста котировок нацвалюты.

Так, по данным Банка России, в январе-ноябре 2019 года нерезиденты увеличили объем инвестиций в ОФЗ на 1,060 трлн рублей, или на 59,2%, с 1,790 трлн рублей.

В ноябре 2019 года нерезиденты увеличили вложения в ОФЗ на 13 млрд рублей, или на 0,5%, до 2,850 трлн рублей с 2,837 трлн рублей. Рынок ОФЗ в ноябре увеличился на 68 млрд рублей, или на 0,8%, до 8,928 трлн рублей с 8,860 трлн рублей. Доля нерезидентов в ОФЗ в ноябре снизилась до 31,9% с 32,0%.

С точки зрения финансовых рынков 2019 год был весьма насыщенным. Главными драйверами были торговая война, повсеместное смягчение денежно-кредитной политики, Brexit и рекордные максимумы фондового рынка США. Гонконг погряз в политическом хаосе, а Дональд Трамп стал третьим президентом в истории Соединенных Штатов, в отношении которого Палата инициировала процедуру импичмента. Можно было бы ожидать, что эти политические события заставят инвесторов нервничать и отказаться от акций, но ведущие мировые индексы лишь укреплялись. Американский индекс Dow Jones Industrial Average вырос более чем на 20%, S&P 500 прибавил почти 30%, DAX набрал 25%, FTSE вырос более чем на 12%, Nikkei – на 19% и, несмотря на все проблемы Китая Shanghai Composite набрал 20%.

Тем не менее, валютный рынок не смог продемонстрировать аналогичной последовательности. 2019 год был удачным для канадского доллара и фунта, и в то же время непростым для евро. Все остальные ведущие валюты существенно не изменились по отношению к доллару США. Первые 9 месяцев года USD укреплялся. Торги были волатильными, но траектория индекса была направлена вверх. Однако в конце сентября – начале октября DXY прошел локальный пик и к концу года снизился. В этом году динамику доллара определяли два фактора – торговая война и политика ФРС.

Торговая война пошла на пользу доллару только по той причине, что тарифы ударят по остальному миру сильнее, чем по США. По этой причине доллар укреплялся в качестве актива «тихой гавани». Китай встречает новый год с более высокими тарифами. В мае 2019 года США повысили тарифы на китайские товары стоимостью 200 млрд долларов США с 10% до 25%. В ответ Китай повысил пошлины на товары стоимостью 60 млрд долларов. Затем 1 сентября в США были введены пошлины на китайский импорт на сумму 125 миллиардов долларов. В октябре Вашингтон объявил о «первой фазе» торговой сделки, которая должна была остановить повышение тарифов и вступить в силу в октябре. В ходе сложных переговоров США и Китай смогли добиться перемирия и избежать декабрьского раунда тарифной войны. Церемония подписания должна состоятся в Новом году. Тем не менее, когда речь заходит о торговых отношениях между США и Китаем, пока не высохнут чернила на договоре, их намерения не стоят ни гроша.

ФРС США трижды снизила процентные ставки в 2019 году, но смягчение политики началось только в июне, поэтому первые 6 месяцев года доллар укреплялся благодаря торговой напряженности и устойчивой политике США. ФРС снизила ставки и доллар упал, но потери были временными, потому что центральный банк назвал эти шаги «страховкой» от замедления экономики. Однако в октябре макростатистика по США начала ухудшаться, а вместе с ней начал снижаться и доллар. Затем в декабре был скорректирован точечный график ФРС, согласно которому в 2020 году ставки останутся неизменными. Акцент председателя Пауэлла на низкие ставки в течение долгого времени способствовал росту фондового рынка, но вместе с тем подорвал ралли доллара.

ФРС оказалась не единственным центральным банком, который смягчил денежно-кредитную политику в 2019 году. Регуляторы Австралии и Новой Зеландии снизили процентные ставки на 75 б.п. каждый, в то время как Европейский центральный банк впервые с 2017 года снизил ставки по банковским резервам и перезапустил программу количественного смягчения (QE). Центральные банки Канады, Англии, Японии и Швейцарии не стали корректировать параметры денежно-кредитной политики. Это объясняет, почему канадский доллар и британский фунт оказались лидерами 2019 года.

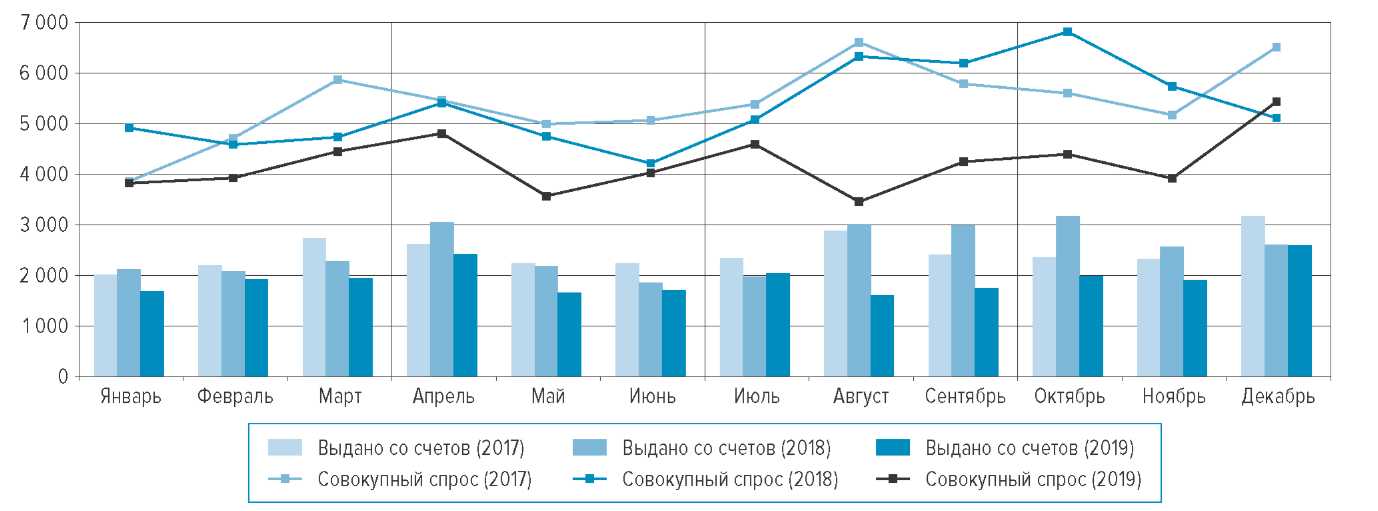

Рисунок 3 - Динамика совокупного спроса физических лиц на наличную иностранную валюту, в 2017-2019 годах, млн. долл.[11]

В декабре 2019 года по сравнению с предыдущим месяцем наблюдался рост активности населения на внутреннем наличном валютном рынке как с точки зрения его покупки, так и продажи, что является традиционным для конца года (исключение - 2018) , В результате чистый спрос населения на наличную иностранную валюту по сравнению с ноябрем увеличился до 2,1 млрд долларов США в долларовом выражении (далее - доллары).

В декабре 2019 года совокупный спрос населения на наличную иностранную валюту (сумма, приобретенная в уполномоченных банках, полученная путем конвертации и снятая с наличных счетов в иностранной валюте) увеличилась на 39% по сравнению с ноябрем и составила 5,4 миллиарда долларов. Его объем был меньше, чем в декабре 2017 года, на 17%, но больше, чем в декабре 2018 года, на 6%.

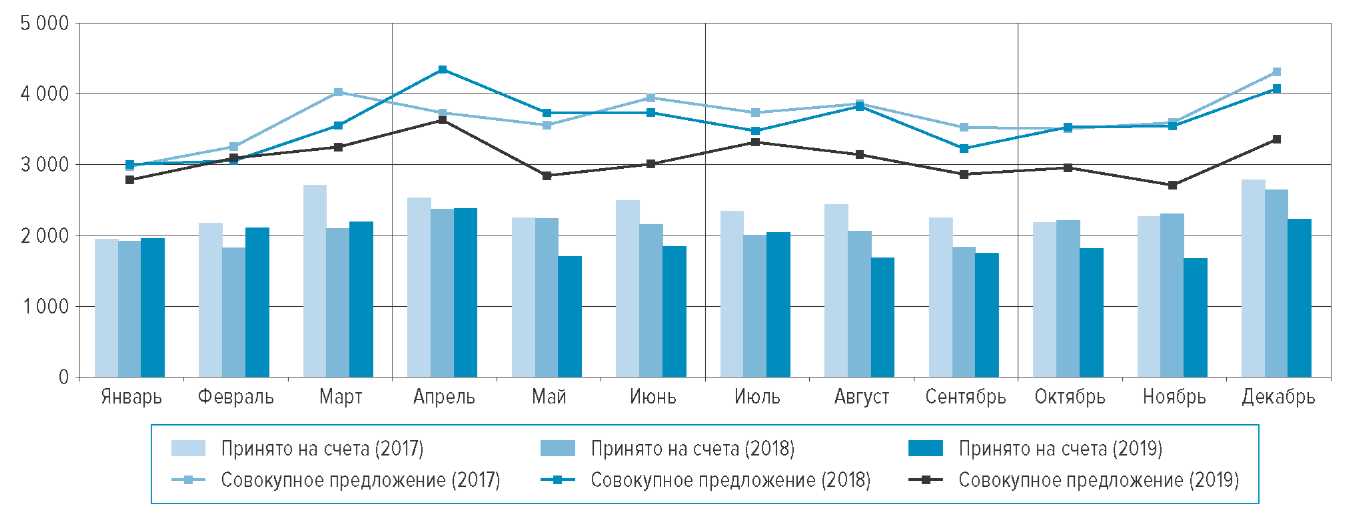

Общий объем поставок наличных денег в иностранной валюте населением (сумма, проданная в уполномоченных банках с целью конвертации и зачисления наличной иностранной валюты на счета в иностранной валюте) в декабре 2019 года увеличилась на 24% по сравнению с ноябрем и составила 3,4 миллиарда долларов. Объем совокупного предложения был меньше, чем в декабре 2017 и 2018 годов, на 22 и 18% соответственно.

Рисунок 4 - Динамика совокупного предложения физических лиц на наличную иностранную валюту, В 2017-2019 годах, млн. долл.[12]

В начале марта 2020 года произошло значительное падение валютного курса рубля. Сначала причиной падения стало распространение коронавируса по миру. Далее 6-9 марта произошло стремительное падение курса. Падение рубля произошло потому, что страны, входящие в ОПЕК+, не смогли договориться о дополнительном сокращении добычи нефти. Предполагалось, что она уменьшится на 1,5 миллиона баррелей в сутки, но российская сторона отказалась подписывать соглашение. В итоге с 1 апреля этого года все участники ОПЕК+ не имеют никаких обязательств по снижению производства черного золота. А Саудовская Аравия заявила, что намерена нарастить добычу нефти и снизить на нее цену.

2.3 Оценка перспектив развития валютной системы России

Рассмотренные показатели валютной системы выявили особенности ее функционирования и послужили основой для определения перспектив развития валютной системы России. Необходимость анализа перспектив развития валютной системы России обусловлена тем, что:

- условия, в которых работает валютная система России, характеризуются неопределенностью, порожденной принципиально новым набором влияющих факторов;

- валютный рынок является крупнейшим сегментом финансового рынка, определяющим тенденции развития всех сегментов финансового рынка;

- валютная система обеспечивает работу всей российской финансовой системы и влияет на всю экономику России;

- благодаря валютной системе возможно взаимодействие российской экономики с миром.

Несмотря на актуальность определения перспектив развития российской валютной системы для каждого субъекта валютного рынка, единого подхода к их оценке в научной литературе не существует.

При сохранении текущих тенденций в мировой и российской экономиках среди факторов, формирующих обменный курс, будет преобладать пара доллар / рубль в 2020–2021 гг .: прямые иностранные инвестиции в российскую экономику, цены на нефть, денежная масса России и США. ,

Среди общих тенденций развития инфраструктуры валютного рынка выделяется роль биржевой инфраструктуры в функционировании валютного рынка. Основой биржевого валютного рынка является технологически развитая Московская биржа, которая в периоды нестабильности обеспечивает участников валютного рынка гарантированными и безопасными расчетами.

Привлечение нерезидентов на валютный рынок: предоставление возможности стать клиентами участников валютных торгов, независимый клиринг, расчеты по сделкам, продолжение развития технологии спонсорского доступа (SMA) и реализация политики подключения иностранных клиентов через международные точки доступа в другие страны (Англия, Германия, США и др.) и международные сети (ESP / NSP). Привлечение резидентов на валютный рынок: привлечение клиентов - физических лиц, предоставление российским корпорациям прямого доступа к торгам

Наиболее яркой тенденцией в развитии инфраструктуры валютного рынка России за последние несколько лет является стремление к автономизации. В результате можно сказать, что инфраструктура валютного рынка страны будет развиваться достаточно активно. В то же время обменный курс рубля по-прежнему сильно зависит от цен на самый важный объект экспорта - нефть.

ЗАКЛЮЧЕНИЕ

Экономическое развитие и внешнеэкономическая стратегия промышленно развитых стран во многом зависят от эффективности валютного механизма, степени вмешательства государства и международных валютно-финансовых организаций в деятельность валютного, денежного и золотого рынков.

В последние годы у российских монетарных властей и финансовых аналитиков возникла необходимость рассмотреть не только общую концепцию «валютного рынка» (в частности, «внутреннего валютного рынка Российской Федерации»), но и привлечь внимание к тщательному мониторингу и анализу мирового рынка конверсионных операций с российским рублем (т. е. рублевого сегмента с точки зрения внутренней, трансграничной и зарубежной частей). Действительно, именно в рублевом сегменте формируется обменный курс рубля (спот и форвард). Доля валюты Российской Федерации на валютных рынках (в частности, в Лондоне) в последние годы растет. Это отражает глобализацию торговли национальной валютой на мировом конверсионном рынке, а также определенный рост использования российского рубля в качестве средства внешней торговли.

Можно сказать, что ситуация на российском валютном рынке в основном зависит от трех факторов - валютной политики Банка России, динамики цен на основные российские экспортные товары, включая сырье, а также политических событий. Влияние мирового рынка на внутренний валютный рынок оценивается, прежде всего, по уровню мировых цен на нефть (альтернативные прогнозы развития российской экономики Министерством экономического развития Российской Федерации в зависимости от цен на российскую нефть). Учитывая важность внешнеэкономических факторов в формировании национальной валюты, полная интеграция с мировым финансовым рынком невозможна.

Несмотря на то, что Центральный банк Российской Федерации рассматривает волатильность как нормальный процесс, представляется, что с учетом опыта предыдущих лет необходимо предотвращать рост волатильности на валютном рынке Российской Федерации. Это повлечет за собой дальнейшее падение рубля и инфляцию.

При любом прогнозе Центральный банк Российской Федерации должен полностью контролировать национальную валюту, поскольку события на политической арене могут быть непредсказуемыми

Поэтому в долгосрочной перспективе необходимо восстановить национальную экономику, баланс между внутренним производством и потреблением, чтобы оторваться от внешних заимствований, что не укрепляет российскую экономику, а лишь дает временные финансовые вливания. Это позволит российскому валютному рынку получать поддержку не только от продажи экспортного сырья, но и от роста собственного ВВП, основанного на нормальном функционировании реальных секторов экономики.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон «О валютном регулировании и валютном контроле» № 173-ФЗ от 10.12.2003.(в ред. от 27.12.2019)

- Антонов, А. В. Международные валютно-кредитные и финансовые отношения. Учебник и практикум: учебник для бакалавров / А. В. Антонов. - М. :Издательство Юрайт, 2019. - 548 с.

- Бабин. Д. Валютный рынок. Итоги года и прогноз на 2020. https://bcs-express.ru/novosti-i-analitika/valiutnyi-rynok-itogi-goda-i-prognoz-na-2020

- Бобин М.В. Межгосударственные финансово-экономические организации Европы: Правовые аспекты учреждения и деятельности. - М., 2018.

- Виноградов В.В. Экономика России: Учебное пособие. М.: Юристъ, 2017.

- Головнин М.Ю. Валютный курс и внешние шоки в российской экономике // Мирперемен. - 2018. - № 4. - C. 56–72.

- История курсовой политики Банка России. https://cbr.ru/DKP/exchange_rate/fx_policy_hist/

- Киреев А.П. Международная экономика. В 2-х частях. М.: «Экономика», 2018.

- Кругман П.Р., Обстфельд М. Международная экономика. Теория и политика. Учебник для вузов. / Пер. с англ. - М, 2017.

- Кузнецов, B.C. МВФ и мирохозяйственные связи. - М.: РОССПЭН, 2018. – 432 с.

- Люкшин А.М. Развитие валютного рынка России в современных условиях. Диссертация на соискание ученой степени кандидата наук. Москва, 2019.

- Люкшин, А. М., Наумов В. В. Российский валютный рынок в системе мировых валютных отношений / А. М. Люкшин, В. В. Наумов // Финансовая экономика. - 2018. - №5, ч.8. - С. 986-989.

- Международные валютно-кредитные и финансовые отношения. Под ред. Л.Н. Красавиной; 4-е изд., перераб. и доп. - М.: Проспект, 2018. - 575 с.

- Обзор основных показателей, характеризующих состояние внутреннего рынка наличной иностранной валюты в декабре 2019 года. Банк России, 2020

- Овчинников Г.П. Международная экономика. Учебное пособие. - Санкт-Петербург, 2017.

- Оганесян Г.Р. Политика регулирования валютного курса в России в 2014–2018 гг. Вестник ИЭ РАН. - №6. - 2019 - С. 152–161.

- Пономаренко, В. Е. Тенденции развития валютного контроля в России в условиях цифровизации экономики / В. Е. Пономаренко // Юридическая наука. -2018. - №2. - С. 151-156.

- Россия: интеграция в мировую экономику: Учебник/ Под ред. Р.И. Зименкова – М.: Финансы и статистика, 2018

- Саркисянц А.Г. Система международных долгов – М.: «ДеКА», 2019.

- Семенов, К.А. Международные валютные и финансовые отношения. - М.: ТЕИС, 2017.-176 с.

- Симионов, Ю.Ф., Носко, Б.П. Валютные отношения. Учебное пособие для вузов. - Ростов н/Д: Феникс, 2018. - 320 с.

- Сурен, Л. Валютные операции. Основные теории и практики. – М.: Дело, 2019. – 176 с.

- Суэтин, А.А. Международные валютно-финансовые отношения: учебник / А.А. Суэтин. – 4-е изд., перераб. и доп. – М.: КНОРУС, 2018. – 440 с.

- Федякина Л.Н. Мировая внешняя задолженность: теория и практика урегулирования. - М.: Юристъ, 2017.

- Теоретические аспекты формирования налоговой системы РФ

- Анализ структуры торгового ассортимента (на примере обувного магазина «Шаг за шагом»

- Управление каналами сбыта в системе товародвижения реально существующей организации (Сбытовая политика в организации)

- Понятие толкования права.

- Изучение понятие и видов трудового стажа, а также правовых особенностей его подсчета и подтверждения

- Организация страхового дела в РФ ( Общая характеристика страхового дела)

- Юридическая сущность предпринимательского права (Субъекты предпринимательского права, порядок создания, реорганизации и ликвидации)

- Общая характеристика физических лиц, как субъекта гражданского права

- Разработка конфигурации Взаиморасчеты с клиентами в среде 1С:Предприятие

- Понятия тестирования и отладки программного обеспечения

- Особенности алгоритмизации при разработке WEB-приложений

- Характеристика предприятия