Теоретические аспекты формирования налоговой системы РФ

Содержание:

ВВЕДЕНИЕ

Налоги появились много столетий назад, еще на заре человеческой цивилизации в связи с возникновением первых общественных потребностей. Налоговая система возникала и развивалась с момента образования государства. Развитие и изменение форм государственного устройства неизменно влекли преобразование налоговой системы. С развитием государства налоги постепенно стали главным источником пополнения государственной казны.

Исторически сложилось так, что с возникновением налогов плательщиками всех податей, будь то натуральные или денежные повинности становились граждане, позднее их бремя разделили другие хозяйствующие субъекты. Сейчас налоговые платежи с населения являются частью финансово – экономических отношений, образуя подсистему налогов и сборов с физических лиц в единой системе налогов и сборов.

Сегодня же факт существования налогов, кроме потребностей фиска, объясняется еще и необходимостью регулирования уровня доходов граждан. С проведением в нашей стране преобразований, возникновением отсутствующих ранее финансовых институтов (страховых компаний, акционерных обществ, коммерческих банков, бирж и т.д.) население стало активным участников финансового рынка со всем его инструментарием.

На сегодняшний день существует множество критериев, по которым можно классифицировать налоги по виду, назначению, объекту, источнику уплаты, степени налоговой нагрузки, методу обложения, виду бюджета и т.д. Наиболее часто встречающееся деление налогов на федеральные, региональные и местные недостаточно показывает взаимосвязь между отдельными видами налогов. Более четко эту связь можно проследить при делении налогов по объекту обложения на подоходные, поимущественные и на потребление.

К прямым налогам относят те, которые непосредственно взимаются с дохода или прибыли, или ими облагается имущество физических или юридических лиц.

Цель курсовой работы заключается в рассмотрении проблем исчисления и собираемости прямых налогов в России. Объектом исследования явилась система прямых налогов в России. Предмет исследования – порядок исчисления и уплаты прямых налогов.

Задачи курсовой работы:

- изучить виды налогов в налоговой системе РФ;

- рассмотреть порядок исчисления и уплаты важнейших прямых налогов РФ;

- изучить проблемы совершенствования исчисления и уплаты прямых налогов.

Глава 1. Теоретические аспекты формирования налоговой системы РФ

1.1 Понятие и принципы построения налоговой системы РФ

Налоговая система — это совокупность налогов и сборов, взимаемых с плательщиков в порядке и на условиях, определенных Налоговым кодексом.

Необходимость налоговой системы вытекает из функциональных задач государства. Исторические особенности эволюции государственности предопределяют каждый новый этап развития налоговой системы. Таким образом, структура и организация налоговой системы страны характеризуют уровень ее государственного и экономического развития.

Принципы построения налоговой системы в Российской Федерации определены Конституцией и Налоговым кодексом. В России действует трехуровневая налоговая система, состоящая из федеральных, региональных и местных налогов, что соответствует мировому опыту федеративных государств.

На сегодняшний день основным законодательным актом о налогах является Налоговый кодекс Российской Федерации, состоящий из двух частей (общей и специальной), регламентирующих как общие принципы построения налоговой системы, так и взаимоотношения государства и налогоплательщиков по конкретным видам налогов. Первая часть Налогового кодекса вступила в действие 1 января 1999 года, вторая — двумя годами позже.[18]

Эффективность налоговой системы обеспечивается соблюдением определенных критериев, требований и принципов налогообложения. В основе построения большинства действующих налоговых систем лежат идеи А. Смита, сформулированные в его труде «Исследование о природе и причинах богатства народов» (1776 г.) в виде четырех основных принципов налогообложения:

- принцип справедливости, который предполагает всеобщность обложения и равномерность распределения налога между гражданами соразмерно их доходам;

- принцип определенности, заключающийся в том, что сумма, способ и время платежа должны быть точно и заранее известны налогоплательщику;

- принцип удобства — налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика;

- принцип экономии, который подразумевает сокращение издержек взимания налогов.[21]

Принципы построения налоговой системы в Российской Федерации сформулированы в части I Налогового кодекса, третья статья которого устанавливает основные начала законодательства о налогах и сборах:

Каждое лицо должно уплачивать законно установленные налоги и сборы. Законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога.

Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев.

Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

Налоги и сборы должны иметь экономическое основание и не могут быть произвольными.

Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия не запрещенной законом экономической деятельности физических лиц и организаций.

Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными Кодексом признаками налогов и сборов, не предусмотренные им либо установленные в ином порядке, чем это определено Кодексом.

При установлении налогов должны быть определены все элементы налогообложения. Акты законодательства о налогах и сборах 14 должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить.

Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

1.2 Понятие и виды прямых налогов

В налоговом кодексе можно найти большое количество налогов, которые должны выплачивать государству граждане. Одним из самых распространенных налогов являются прямые налоги.

Прямыми налогами называются отчисления, которые удерживает государство с налогоплательщиков. Он начисляется на их имущество, доходы или другие личные вещи. Выплачивать этот вид налога должны как физические лица, так и юридические.

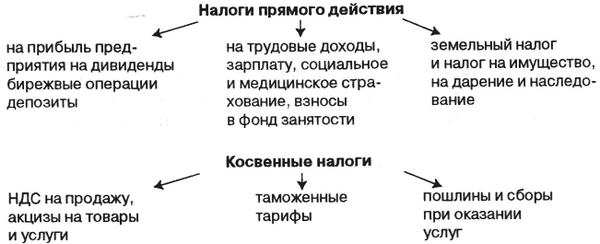

Рисунок 1 - Прямые и косвенные налоги

В связи с местом, в котором формируются налоги, они бывают прямые и косвенные. Налог относится к прямым, если он формируется у самого налогоплательщика. Косвенным же налог считается, если его источник находится в составе других платежей организации или предприятия. В таком случае, номинальный налогоплательщик, по сути, никакого убытка не несет.

Прямые налоги взимаются с налогоплательщика только в случае получения ним прямой прибыли, или покупки собственности, а так же в случае накопления материальных благ. Процент налогов в таком случае четко установлен и известен.

Косвенные же налоги исчисляются путем включения в из стоимость цены товара, и своеобразных надбавок, к примеру, акциза или налога с продаж. Сюда же относятся таможенные пошлины. Главной особенностью этого налога является то, что окончательная его сумма выплачивается конечным покупателем. Осуществляется она за счет надбавки на окончательную стоимость продукции.[7]

Сам налог условно разделяется на два подвида: личный и реальный.

- личный налог взымается в зависимости от уровня дохода или собственного имущества, имеющего юридический статус. В такой ситуации может быть начисление разного вида льгот, при этом сумма значительно уменьшается. Самым распространенным личным налогом является налог с доходов, или налог на прибыль организации.

- реальный налог – это сбор, который производится с отдельных видов доходов и имущества.[20]

Можно выделить несколько видов прямых налогов. К ним относится:

- налог с доходов физических лиц;

- налог на прибыль предприятий;

- социальные взносы;

- поимущественные налоги;

- налог на товары и услуги.

Косвенные налоги должны исполнять фискальную функцию. В данном контексте под фискальной функцией понимается формирование доходов бюджета.

Прямые налоги отвечают за регулирующую функцию. Она направленна на регулирование с помощью налоговых механизмов воспроизводственного процесса, скорости накопления денежных средств, уровня спроса платежеспособного населения.

Регулировка, которая осуществляется с помощью прямых налогов осуществляется в дифференциации налоговых ставок и льгот. Именно благодаря налоговому регулирования государство обеспечивает равновесие между корпоративными и государственными интересами.

С их помощью создается благоприятная среда для развития одних отраслей производства, и притупления других, стимулирует увеличение количества рабочих мест, появляются новые предприятия для инвестирования.

НДФЛ – это налог, которым облагаются все физические лица, поэтому он так интересен не только представителям организаций и предприятий, но и простым работникам. НДФЛ часто называют подоходным налогом, поскольку он начисляется именно на доход. Это может быть зарплата, доход от премии, продажи, и других.

К основным операциям, которые формируют объект относятся:

- дивиденды или проценты, которые были насчитаны на ваше имя.

- прибыль, полученная от сдачи жилья арендаторам.

- если пенсия выплачивается в несколько этапов, или если гражданин имеет несколько видов пенсии.

- компенсация, выплаченная по трудовому контракту.[22]

Вся информация, которая касается объекта, и налога, который учитывается или не учитывается, можно найти в регистрах налоговой службы.

Налог на прибыль представляет собой прямой налог, величина которого прямо пропорционально высчитывается от конечных финансовых итогов работы предприятия или организации. По сути налог насчитывается на ту реальную прибыль, которую получила организацию. Чтоб понять, сколько заработала компания за один отчетный период нужно от конечной суммы отнять начальную. Именно на эту разницу и начисляется прямой налог.

Этот налог обязаны платить такие лица:

- Все юридические лица, зарегистрированные в России.

- Иностранные лица, работающие на территории РФ, которые имеют постоянно работающие представительства в нашей стране, или получают стабильный доход от источника РФ.

- Иностранные компании, которые были признаны налогооблагаемыми резидентами РФ в соответствии с договорам по вопросам налогообложения международников

- Иностранные организации, управляемые из России.

Налог следует платить, только если есть объект налогообложения. Если его нет, то и налог платить не нужно.

Налог на имущество организаций относится к региональным налогам,при этом каждый регион имеет право определить для себя сумму налога, исходя из диапазона, предусмотренного законодательством. При этом регионально могут устанавливаться особенности выплаты налога, льготы, и другие особенности. Главное чтоб принятые законы не противоречили законодательству РФ.

Платить этот налог обязаны все организации, которые признаны налогоплательщиками, имеющие собственное имущество, которое признано налогооблагаемым.

Объектами налогообложения организаций, зарегистрированный в РФ признаются компании, и их имущество, движимое и недвижимое, которое находится на балансе организации.

Земельный налог относится к местным налогам. Сам налог и проценты по нему уплачиваются в бюджет того места, де и находится земля. Плательщиками налога на землю признаются:

- Организации, которые обладают определенным участком земли, который признан налогооблагаемым по законодательству, на основе права собственности, праве бессрочного использования, или по праву пожизненного владения участком.

- Если земельный участок входит в состав паевого инвестиционного фонда, то налог на землю обязан оплачивать управляющие компании.[16]

Налогоплательщиками не признаются организации, земельные участки у которых находятся на праве безвозмездного использования, в том числе переданных по договору аренды.

Транспортный налог относится к региональным, и вводится к оплате при соответствующего налога. Все денежные средства, полученные от этого налога вносятся строго в бюджет региона, и предназначены для его развития.

Этот вид прямого налога обязаны уплачивать все, кто является владельцем транспортного средства. Организации, в собственности которых находятся транспортные средства, высчитывают и уплачивают налог самостоятельно.

Сумма налога, которую нужно уплатить физ. лицам исчисляется из тех сведений, которые поступают в налоговую службу, которая осуществляет гос регистрацию автомобилей на территории РФ. Сумма, которую следует уплатить за текущий налоговый период, рассчитывается в соответствии с каждым транспортным средством, которое находится в распоряжении, в виде проведения каждой налоговой базы и налоговой ставки.

Сумма, которую нужно уплатить рассчитывается в виде разницы между исчисляемой суммой, и числом налоговых платежей, которые подлежат к оплате в течении одного определенного периода времени.

Компании, организации, и юр лица, которые используют воду, принадлежащую РФ для осуществления бизнеса обязаны оплачивать налог на использование водных ресурсов страны. Сюда же относятся пользователи, которые используют подземный воды.

К объектам налогообложения относятся такие ситуации:

- если закачка воды производится из водных объектов, которые принадлежат РФ.

- использование на собственное усмотрение акваторий.

- использование воды, без выкачки воды, для целей гидроэнергетики.

- использование воды с целью сплава дерева на плотах и кошелях.[2]

Особами, которым не нужно уплачивать налог относятся организации, компании, или физические лица, которые осуществляют использование водных ресурсов на основе договоров или решений о предоставлении водоемов в пользование.

Налог на игровой бизнес – это еще один представитель региональных налогов. Деньги, полученные от перечисления этого налога, относятся к источникам дохода субъекта РФ. Сфера плательщиков такого налога ограничивается деньгами, полученными от организаций, которые проводят азартные игры.

По сути, игральный бизнес это вид предпринимательской деятельности, который направлен на излечение доходов в виде:

- выигрыша;

- пари;

- платы, которая взымается за проведение азартных игр.[13]

Сюда же относится игра в карты, игровые столы, игровые автоматы, а так же прием ставок в букмекерских конторах.

Налог на добычу полезных ископаемых обязаны уплачивать все, кто добывает полезные ископаемые на территории РФ на основании лицензии о праве на использование недр. В этом случае организация становится на учет в совершенно другом статусе, и платит налог, который называется НДПИ. Что касается бумаг, то постановка на учет должна быть осуществлена в течении 30 календарных дней со дня регистрации государственной лицензии на использование участка недр.

Если участок находится не в пределах России, то оформление производится по местонахождению организации.

Глава 2. Порядок исчисления и уплаты отдельных прямых налогов

2.1 Порядок исчисления налога на прибыль

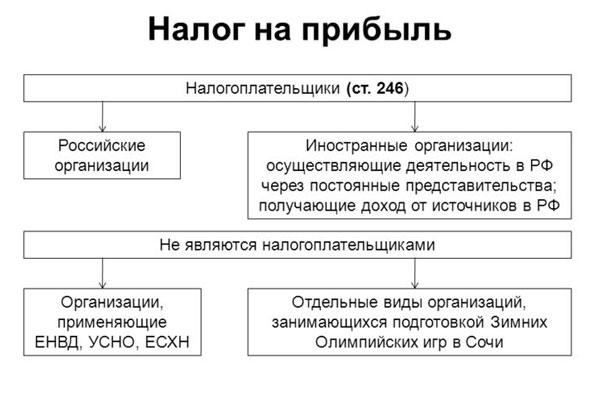

Плательщиками налога на прибыль являются:

- все российские юридические лица (общества с ограниченной ответственностью, акционерные общества и т.д);

- иностранные юридические лица, которые работают в России через постоянные представительства или просто получают доход с источника в Российской Федерации;

- иностранные организации, признанные налоговыми резидентами Российской Федерации согласно международному договору на вопросах налогообложения – в целях применения этого международного договора;

- иностранные организации, место фактического управления, которого Российская Федерация, если другой не предоставлен международным договором на вопросах налогообложения.

Не платят налог (Статья 246.1, 346.1, 346.11, 346.26 кода налога Российской Федерации);

- налогоплательщики, применяющие специальные налоговые режимы (ESHN, USN, ENVD);

- участники проекта “Инновационный центр “Сколково”.[2]

Обязательство оплатить налог возникает только, когда есть объект налогообложения. Если нет никакого объекта, нет также никаких основ для уплаты налога. Для различных категорий налогоплательщиков в целях налогообложения различные категории дохода могут быть прибылью.

Доход является доходом на основной деятельности (доход с внедрения), и также суммы, полученные от других типов деятельности. Например, от имущественной аренды, процента на банковских депозитах и т.д (неоперационные доходы). В случае налогообложения прибыли весь доход рассматривают, исключая НДС и акцизы. Доход определен на основе исходных документов и других документов, подтверждающих доход, полученный налогоплательщиком и документами налогового учета.

Отдельного внимания в налогообложении прибыли стоит уделить индивидуальным предпринимателям. Обычно такой статус выбирают граждане, желающие работать самостоятельно на себя, без организации юридического лица. Особенно, если планируется деятельность в свободном режиме «фриланс» на дому, даже без открытия офиса.

Большая часть видов деятельности, которой занимаются ИП, подпадает под упрощенный режим налогообложения. Поэтому у них нет проблемы с расчетом налога с прибыли. Получаемый доход облагается налогом по другой системе.

При применении УСН налогоплательщик платит в бюджет 6% от своей фактической выручки или 15% с чистой прибыли. Работая на ЕНВД, бизнесмену государством вменяется определенный налог, вносимый в бюджет по ставке 15%.

Для исчисления единого налога по УСН или ЕНВД не требуется обладать какими-либо специальными знаниями. Достаточно иметь общее представление о математических расчетах по простейшим формулам. Эти режимы введены специально для упрощения налогообложения малого бизнеса.

В качестве объекта обложения выступает чистая прибыль, получаемая компаниями и ИП в результате ведения своей предпринимательской деятельности. В отличие от фактического дохода прибыль представляет собой доходы фирмы за вычетом понесенных расходов на их получение.

Важно знать, что не все доходы и расходы берутся в расчет при определении налоговой базы. Так, к примеру, доходы учитываются лишь от основной деятельности и внереализационные.

К первым относятся доходы от продажи продукции, выполнения работ или оказания услуг, от реализации имущественных прав. Ко вторым – доходы, не связанные с осуществлением основной работы, к примеру, проценты по займам, выдаваемым иным предпринимательским субъектам.

Рисунок 1 – Плательщики налога на прибыль

При расчете налога с прибыли в учет берутся доходы без акцизов и НДС. Доходом от реализации является выручка компании, полученная от продажи самостоятельно произведенной продукции или приобретенных товаров, имущественных прав. Для определения выручки в расчет принимаются все денежные поступления, выраженные в натуральной форме.

Внереализационные – это доходы, не включенные в список, представленный в ст. 249 НК РФ. Например, доходы по процентам с выданным кредитов, займов, от сдачи в аренду имущества, от участия в иных компаниях.

Расчет доходов производится по документации налогового учета, первичным и иным документам, которые подтверждают факт получения фирмой доходности.

Отдельные доходы не подлежат обложению. Их список установлен в ст. 251 НК РФ: взносы в уставный капитал, задаток или залог и др.[2]

Расходы, принимаемые в расчет, должны иметь документальное подтверждение и экономическое обоснование. Они классифицируются на две группы: связанные с производством и продажей продукции и внереализационные. Имеется перечень расходов, которые не могут учитываться. Сюда относятся, к примеру, расходы по погашению займов, дивиденды и пр.

Расходы по изготовлению и продаже продукции подразделяются на прямые и косвенные.

Перечень первых определен ст. 318 НК РФ:

- материальные;

- на оплату труда;

- начисленная амортизация и др.

Косвенными признаются все затраты, не обозначенные в ст. 318 НК РФ и не относящиеся к внереализационным.

Список внереализационных расходов определяет ст. 265 НК РФ:

- на содержание имущества, которое отдано компании по договору лизинга (аренды);

- на выпуск своих ЦБ;

- на ликвидацию ОС, подлежащих выводу из эксплуатации;

- в виде отрицательной курсовой разницы и др.[2]

Прямые расходы подлежат ежемесячному распределению на стоимость произведенной продукции и остатки незаверенного производства. Они берутся в учет для снижения величины налога по мере продажи товаров, осуществления сервиса, в стоимости которых учитываются согласно ст. 319 НК РФ.

Плательщикам налога на прибыль дано право самостоятельного определения списка прямых расходов, которые связаны с изготовлением. Он закрепляется в учетной политике фирмы.

Косвенные расходы, понесенные в отчетном периоде, в полном объеме относятся к данному времени.

Расходы, приведенные в ст. 270 НК РФ, не уменьшают доходы предприятий. Их список имеет закрытый характер и никак не может толковаться расширенно.

Обычная ставка составляет 20%. В 2016 году она распределялась между федеральной и региональной казной по 2% и 18% соответственно. В конце 2016 года в действие введен приказ ФНС № ММВ-7-3/572@, изменивший такой распределительный порядок.

С 2017 года 3% налога с прибыли отправляется в федеральный бюджет и 7% — в казну субъекта РФ. Ставка может быть снижена на муниципальном уровне в части, которую подлежит вносить в местный бюджет – вдобавок идут 3%.

Законом определен минимальный предел ставки, устанавливаемой субъектами — 13,5%. Следовательно, одновременно с платежами в федеральную казну, нижний предел составляет 16,5%, т.е. 13,5% + 3%.[23]

В российской столице платежи в размере 13,5% производят отдельные категории плательщиков:

- фирмы, использующие в своей деятельности труд инвалидов;

- компании, производящие автомобили;

- субъекты, ведущие предпринимательство в ОЭЗ;

- резиденты индустриальных парков и технополисов.

В Санкт-Петербурге по такой ставке облагается прибыль резидентов ОЭЗ, хозяйствующих на ее территории. В основном в субъектах РФ налоговая ставка понижается для отдельных видов бизнеса.

Помимо стандартной ставки, действуют специальные ставки. По ним вся сумма налога идет в федеральную казну.

Они устанавливаются отдельным компаниям с определенным статусом и по особым видам доходов:

- зарубежные предприятия без представительства в РФ, фирмы, добывающие углеводородное сырье, компании, находящиеся под контролем иностранных организаций уплачивают налог по ставке 20%;

- иностранные предприятия, получающие дивиденды от российских организаций, уплачивают с них 15%;

- местные фирмы, получающие прибыль от дивидендов в отечественных и иностранных компаниях, от акций по депозитарным распискам, платят 13%;

- иностранные компании, не имеющие представительства в России, платят 10% с доходов при сдаче в прокат транспортных средств и при осуществлении международных перевозок;

- доходы от муниципальных ценных бумаг и иные, установленные пп. 2 п. 4 ст. 284 НК РФ, облагаются по ставке 9%;

- ставка 0% предусмотрена медицинским и образовательным учреждениям, резидентам ОЭЗ и территорий опережающего социально-экономического развития, участникам СЭЗ в Севастополе, Крыму и по региональным проектам.

2.2 Порядок исчисления и уплаты налога на доходы физических лиц

Налог на доходы физических лиц (НДФЛ) является основным из прямых налогов и взимается практически со всех видов доходов в денежной и натуральной формах, полученных в течение календарного года.

В число облагаемых НДФЛ доходов входят заработная плата и различные виды премий, гонорары за продукты интеллектуальной деятельности, доходы от проданного имущества, выигрыши, подарки и даже выплаты по больничным листам. Исключением являются только необлагаемые виды доходов.

Для целей налогообложения плательщики НДФЛ подразделяются на две группы:

- Физические лица, являющиеся налоговыми резидентами РФ (находящиеся на российской территории более 182 календарных дней в течение года).

- Не являющиеся резидентами Российской Федерации лица, получившие доход на территории РФ.[2]

Согласно статье 217 Налогового кодекса РФ не все виды доходов физических лиц подлежат налогообложению.

Облагаются налогом доходы:

- от реализации имущества, бывшего в собственности менее 3 лет;

- полученные от источников за пределами Российской Федерации;

- в виде арендных платежей;

- различного рода выигрыши;

- прочие доходы.

Не облагаются НДФЛ:

- доходы от продажи имущества, бывшего в собственности более 3-5 лет;

- доходы от реализации права наследования;

- доходы, полученные в рамках договора дарения от близких родственников или членов семьи, к которым относятся дети и родители (в том числе усыновители и усыновлённые), супруги, братья и сестры (в том числе сводные), а также бабушки, дедушки и внуки;

- иные виды доходов.[19]

В целях правильного определения налогооблагаемых видов доходов необходимо учитывать изменения, действующие с начала 2016 года. Речь идёт об изменении срока нахождения имущества в собственности налогоплательщика, после которого доход от его продажи освобождается от налога.

При этом для некоторых видов имущества сохранились прежние условия. К ним относится недвижимость, полученная в порядке наследования, приватизации или оформленная по договорам дарения и пожизненного содержания с иждивением.

Также следует учитывать новые правила определения налоговой базы, установленные для доходов от продажи недвижимости, если сумма сделки сильно отличается от рыночной стоимости имущества в меньшую сторону. В подобных случаях доходом налогоплательщика признаётся кадастровая стоимость объекта, умноженная на понижающий коэффициент 0,7.

НДФЛ отличается от земельного, транспортного и налога на имущество отсутствием налогового уведомления. Все обязанности по расчету налога и предоставлению отчётности возложены на самих налогоплательщиков или их налоговых агентов.

Самостоятельно декларировать полученные доходы обязаны:

- индивидуальные предприниматели.

- физические лица в отношении доходов, полученных не через налоговых агентов.

- адвокаты, нотариусы и прочие лица, занимающиеся частной практикой.

- физические лица по доходам от продажи имущества.

- резиденты Российской Федерации, получившие доходы за пределами России.

- физлица по доходам, связанным с налоговыми агентами, в отношении которых не был удержан налог.

- физические лица по выигрышам от лотерей и других игр, основанных на риске.

- лица, получающие гонорары как наследники авторов произведений искусства, науки и литературы. Сюда же относятся наследники авторов изобретений, получающих выплаты по патентам.

- физические лица, получившие доход от других физических лиц в рамках договора дарения.[21]

Налоговым и отчётным периодом по налогу на доходы физических лиц установлен календарный год. Это касается всех налогоплательщиков, а вот порядок уплаты налога для резидентов и иностранных граждан будет разным.

Налогоплательщики, обязанные самостоятельно декларировать свои доходы, предоставляют в территориальный налоговый орган декларацию по форме 3-НДФЛ не позднее 30 апреля, следующего за налоговым периодом года. Оплатить исчисленную в декларации сумму налога нужно до 15 июля того же года включительно.

В качестве подтверждающих документов к декларации прикладываются справка 2-НДФЛ и другие бумаги, фиксирующие доходы и расходы налогоплательщика. При этом налоговая инспекция может затребовать справки 2-НДФЛ от каждого налогового агента, посредством которого были получены выплаты в указанном периоде.

Налоговую декларацию можно подать как в бумажном, так и в электронном виде. Бумажный бланк предоставляется бесплатно в местной налоговой инспекции. Узнать адрес территориального налогового органа можно с помощью соответствующего онлайн-сервиса на сайте ФНС.

Если подача декларации носит не систематический, а разовый характер, проще всего воспользоваться услугами почты России. Документы отправляются ценным письмом с уведомлением о вручении и описью вложения. Датой подачи декларации в этом случае будет считаться день отправления, а точнее, число, указанное на почтовом штампе письма.

Лица, не обязанные самостоятельно декларировать свои доходы, могут подавать налоговую декларацию в течение всего года, следующего за налоговым периодом.

Налог на доходы физических лиц рассчитывается по следующей формуле:

Размер налога = Налоговая база × Ставка налога

При этом налоговая база учитывается отдельно по каждому из доходов с различными налоговыми ставками.

В отношении налога на доходы физических лиц российским законодательством предусмотрено пять видов налоговых ставок. Их величина различается в зависимости от вида доходов и категории налогоплательщиков.

Налоговая ставка 9%

Устанавливается для физических лиц, получивших доходы в виде:

- процентов по облигациям, эмитированным до 2007 года, с ипотечным покрытием;

- выплат учредителям доверительного управления ипотечным покрытием, если доходы получены от ипотечных сертификатов, приобретённых до 2007 года.

Налоговая ставка 13% является основной налоговой ставкой для резидентов Российской Федерации. По ставке 13% облагаются заработная плата, доходы от продажи имущества, выплаты по гражданско-правовым договорам, а также другие виды доходов, например, от реализации ценных бумаг.

Также налоговая ставка 13% применяется в отношении физических лиц - нерезидентов, получивших доходы от:

- работы в качестве высококвалифицированного специалиста согласно закону о правовом положении иностранцев в РФ;

- исполнения трудовых обязанностей участниками госпрограммы по оказанию содействия соотечественникам, проживающим за рубежом, в части их добровольного переселения в РФ. К этой же категории налогоплательщиков относятся члены семей соотечественников, подпадающих под действие указанной госпрограммы, совместно переселившихся в Россию на постоянное место жительства;

- осуществления трудовой деятельности членами экипажей судов, плавающих под российским государственным флагом;

- прочей трудовой деятельности.

Налоговая ставка 15% применяется в отношении дивидендов, выплаченных российскими компаниями физическим лицам — нерезидентам.

Налоговая ставка 30% предусмотрена для всех остальных доходов, полученных нерезидентами в Российской Федерации.

Налоговая ставка 35% - это максимальный размер налога, установленный российским законодательством для следующих видов доходов:

- любые призы и выигрыши, превышающие установленные размеры, полученные в результате игр, конкурсов и прочих мероприятий, организованных в рекламных целях.

- проценты по банковским депозитам в части превышения установленных законом величин.

- суммы, превышающие максимальные размеры, сэкономленные на процентах при получении кредитов и прочих заёмных средств.

- плата за пользование средствами пайщиков кредитного потребительского кооператива, а также процентов по займам, выданным сельскохозяйственному кредитному потребительскому кооперативу, его членами в части превышения установленных законом норм.[20]

Физические лица, получающие доход от работодателя или других организаций, освобождаются от необходимости самостоятельно уплачивать налог. Вместо них, эта обязанность возлагается на налоговых агентов, которыми признаются работодатели и прочие организации, выплачивающие физическим лицам денежные средства.

Каждый плательщик НДФЛ имеет право снизить налоговую нагрузку путём применения соответствующих налоговых вычетов, уменьшающих налоговую базу (например, социальные налоговые вычеты). Наряду с этим, НК РФ предоставляет возможность вернуть часть ранее уплаченного в бюджет налога, если гражданин в течение налогового периода имел определённые виды расходов (к примеру, затраты на обучение или покупку жилья).

Имущественный налоговый вычет предоставляется на основании декларации по форме 3-НДФЛ, к которой необходимо приложить подтверждающие соответствующие расходы документы. В то же время многие стандартные налоговые вычеты не требуют обязательной сдачи отчётности, их можно получить у работодателя по письменному заявлению. Социальные вычеты предоставляются в случае понесения расходов на образование, лечение, благотворительность. Профессиональные вычеты связаны с определенными видами деятельности.

2.3 Объект налога и плательщики налога на имущество физических лиц

Налоги на имущество физических лиц относятся к группе личных налогов и взимаются непосредственно с собственника. Объектом налога на имущество физических лиц является имущество, находящиеся в их собственности, а именно:

- приватизированные квартиры; квартиры, приобретенные по договорам купли-продажи, мены, ренты, дарения, в порядке наследования и по другим основаниям; частные домовладения; нежилые производственные, торговые и бытовые помещения; приватизированные гаражи - с момента регистрации прав собственности в органах, осуществляющих их регистрацию;

- квартиры в домах жилищных, жилищно-строительных кооперативов; дачи в дачно-строительных кооперативах; садовые домики в садоводческих товариществах; гаражи, гаражные боксы в гаражно-строительных кооперативах - с момента выплаты паевого взноса.

Плательщиками по налогу на имущество физических лиц, в соответствии с Налоговым кодексом являются граждане Российской Федерации, иностранные граждане и лица без гражданства, имеющие на территории Российской Федерации в собственности квартиру, сооружение или строение, признаваемое объектом налогообложения.[2]

Главным критерием при определении плательщиков налога является наличие права собственности имущества, признанного объектом налогообложения, независимо от того, пользуются они этим имуществом или нет.

Налог на имущество физических лиц исчисляется налоговыми органами на основании сведений, представляемых органами, осуществляющими государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество и сделок с ними.

Налог исчисляется налоговыми органами по истечении налогового периода отдельно по каждому объекту налогообложения как соответствующая налоговой ставке процентная доля налоговой базы.

Для объектов налогообложения находящихся в общей долевой собственности, налог исчисляется для каждого из участников долевой собственности пропорционально его доле в праве собственности, а объектов общей совместной собственности – для каждого участника в равных долях.

В соответствии с действующим законодательством налоговые органы обязаны исчислить налог на строения, помещения и сооружения и не позднее 1 августа вручить гражданам налоговые уведомления на уплату налога.

Лица, имеющие право на льготы самостоятельно представляют необходимые документы в налоговые органы.[15]

В случае уничтожения, полного разрушения строения, помещения, сооружения взимание налога прекращается, начиная с месяца, в котором они были уничтожены или разрушены. Основанием к этому является документ, подтверждающий этот факт, выдаваемый органами технической инвентаризации, а в сельской местности органами местного самоуправления.

За строения, помещения и сооружения, не имеющие собственника, или собственник которых неизвестен, или взятых налоговыми органами на учет как бесхозяйные, налог не взимается.

Налоговые органы, исчислившие налог на строения, помещения и сооружения вручают гражданам налоговые уведомления на уплату указанных налогов.

В налоговом уведомлении должны быть указаны размер налога, подлежащего уплате, расчет налоговой базы, а также сроки уплаты налога. Форма налогового уведомления утверждается Министерством Российской Федерации по налогам и сборам. Налоговое уведомление передается физическому лицу (его законному или уполномоченному представителю) лично под расписку или иным способом, подтверждающим факт и дату его получения.

При неуплате налога в срок налогоплательщику направляется требование об уплате налога.

Требование об уплате налога - это направленное налогоплательщику письменное извещение о неуплаченной сумме налога, а также об обязанности уплатить в установленный срок неуплаченную сумму налога и соответствующие пени. Требование об уплате налога направляется налогоплательщику независимо от привлечения его к ответственности за нарушение законодательства о налогах и сборах.

Требование об уплате налога должно содержать сведения о сумме задолженности по налогу, размере пеней, начисленных на момент направления требования, сроке уплаты налога, установленного законодательством о налогах и сборах, сроке исполнения требования, а также мерах по взысканию налога и обеспечению исполнения обязанности по уплате налога, которые применяются в случае неисполнения требования налогоплательщиком. Во всех случаях требование должно содержать подробные данные об основаниях взимания налога, а также ссылку на положения закона о налогах, которые устанавливают обязанность налогоплательщика уплатить налог.

Требование об уплате налога может быть передано физическому лицу (его законному или уполномоченному представителю) лично под расписку или иным способом, подтверждающим факт и дату получения этого требования.

В случае, когда физические лица уклоняются от получения требования, указанное требование направляется по почте заказным письмом. Требование об уплате налога считается полученным по истечении шести дней с даты направления заказного письма.

В случае, когда граждане своевременно не были привлечены к уплате налогов, исчисление им налогов может быть произведено не более чем за три предшествующих года. За такой же период допускается пересмотр неправильно произведенного обложения. В этих случаях дополнительные суммы налогов на имущество уплачиваются в следующие сроки:

- суммы, дополнительно причитающиеся за текущий год, - равными долями в остающиеся до конца года сроки, но с тем, чтобы на уплату соответствующей суммы было не менее 30 дней;

- суммы, начисленные на текущий год по истечении всех сроков уплаты и за предшествующие годы, - равными долями в два срока: через месяц после начисления сумм (после вручения налогового уведомления) и через месяц после первого срока уплаты. По желанию плательщика налог может быть уплачен в полной сумме по первому сроку уплаты, т.е. через месяц после начисления сумм (после вручения налогового уведомления).[10]

Такие же сроки устанавливаются и при перерасчете платежей и доначислении сумм за текущий год в связи с неправильным определением стоимости строений, помещений и сооружений, с неправильным применением ставок и т.д.

Начисленные ранее суммы могут быть снижены или отменены в связи с возникновением права на льготы, утраты права собственности и по другим причинам. В таких случаях, при понижении исчисленных на текущий год сумм в связи с пересмотром налогообложения или возникновением у налогоплательщика права на льготу с начала года суммы налога, подлежащие снижению, исключаются равными долями по всем срокам уплаты.[12]

Если сумма налога по истекшим ко дню снижения налоговой суммы срокам полностью уплачена, приходящиеся на эти сроки, сложенные суммы исключаются из суммы, уплачиваемой к очередному сроку уплаты. Пеня, уплаченная по этим срокам, уменьшается на ту же долю, на которую уменьшена первоначальная сумма платежа, а излишне уплаченная пеня засчитывается в погашение платежа по очередному сроку.

Если ко времени понижения первоначально исчисленных сумм налога все сроки уплаты истекли, и налог полностью уплачен, сумма излишне уплаченных налогов подлежит возврату по письменному заявлению налогоплательщика. В случае наличия у налогоплательщика недоимки по уплате налогов на имущество физических лиц или задолженности по пеням, начисленным тому же местному бюджету, возврат налогоплательщику излишне уплаченной суммы производится только после зачета указанной суммы в счет погашения недоимки (задолженности). Пересмотр неправильно исчисленных налогов за прошлые годы производится не более чем за три года в таком же порядке.

Уплата налога производится не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Налогоплательщик уплачивает налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

В соответствии с п. 2 ст. 375 Налогового кодекса Российской Федерации (далее – Кодекс) налоговая база по налогу на имущество организаций (далее – налог) в отношении отдельных объектов недвижимого имущества определяется как их кадастровая стоимость в соответствии со статьей 378.2 Кодекса. При этом налоговая база определяется как кадастровая стоимость в отношении следующих видов недвижимого имущества:

- административно-деловые центры и торговые центры (комплексы) и помещения в них;

- нежилые помещения, назначение, разрешенное использование или наименование которых в соответствии со сведениями, содержащимися в Едином государственном реестре недвижимости, или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

- объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, а также объекты недвижимого имущества иностранных организаций, не относящиеся к деятельности данных организаций в Российской Федерации через постоянные представительства;

- жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.[19]

Переход к применению налоговой базы в качестве кадастровой стоимости по объектам, указанным в пп. 1), 2), 4), осуществляется после принятия об этом соответствующего закона субъекта Российской Федерации по месту нахождения объектов недвижимого имущества.

Закон субъекта Российской Федерации, устанавливающий особенности определения налоговой базы исходя из кадастровой стоимости объектов недвижимого имущества, указанных в пп. 1), 2) и 4), может быть принят только после утверждения в установленном порядке результатов определения кадастровой стоимости объектов недвижимого имущества.

Перечень объектов недвижимого имущества, указанных в пп. 1) и 2), в отношении которых на очередной налоговый период налоговая база по налогу определяется исходя из кадастровой стоимости (далее – Перечень), формируется уполномоченным органом исполнительной власти субъекта Российской Федерации не позднее 1-го числа очередного налогового периода по налогу. Перечень размещается на официальном сайте вышеуказанного органа или на официальном сайте субъекта Российской Федерации в информационно-телекоммуникационной сети «Интернет».

Выявленные в течение налогового периода объекты недвижимого имущества, указанные в пп. 1) и 2), не включенные в Перечень по состоянию на 1 января года налогового периода, подлежат включению в Перечень, определяемый уполномоченным органом исполнительной власти субъекта Российской Федерации на очередной налоговый период.

Исчисление суммы налога и сумм авансовых платежей по налогу в отношении имущества, в отношении которого налоговая база определяется как его кадастровая стоимость, осуществляется в порядке, предусмотренном статьей 382 Кодекса, с учетом следующих особенностей.[2]

Сумма авансового платежа по налогу исчисляется по истечении отчетного периода как одна четвертая кадастровой стоимости объекта недвижимого имущества по состоянию на 1 января года, являющегося налоговым периодом, умноженная на соответствующую налоговую ставку.

В случае, если кадастровая стоимость объекта недвижимого имущества, указанного в пп. 1) или 2), была определена в соответствии с законодательством Российской Федерации в течение налогового (отчетного) периода и (или) указанный объект недвижимого имущества не включен в Перечень по состоянию на 1 января года налогового периода, определение налоговой базы и исчисление суммы налога (суммы авансового платежа по налогу) по текущему налоговому периоду в отношении данного объекта недвижимого имущества осуществляются в порядке, предусмотренном главой 30 Кодекса, без учета положений статьи 378.2 Кодекса.

В случае, если кадастровая стоимость объекта недвижимого имущества, указанного в пп. 3) или 4), была определена в соответствии с законодательством Российской Федерации в течение налогового (отчетного) периода, определение налоговой базы и исчисление суммы налога (суммы авансового платежа по налогу) по текущему налоговому периоду в отношении данного объекта недвижимого имущества осуществляются исходя из кадастровой стоимости, определенной на день внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости такого объекта.

Объект недвижимого имущества подлежит налогообложению у собственника такого объекта или у организации, владеющей таким объектом на праве хозяйственного ведения, если иное не предусмотрено статьями 378 и 378.1 Кодекса.[2]

При установлении налога законами субъектов Российской Федерации могут также определяться особенности определения налоговой базы отдельных объектов недвижимого имущества, предусматриваться налоговые льготы и основания для их использования налогоплательщиками.

Начиная с налогового периода 2019 года в ст.ст. 375, 378.2 Кодекса будут предусмотрены следующие правила применения кадастровой стоимости в качестве налоговой базы по налогу:

- применяется кадастровая стоимость, указанная в Едином государственном реестре недвижимости по состоянию на 1 января года налогового периода с учетом нижеприведенных особенностей;

- изменение кадастровой стоимости объекта налогообложения вследствие изменения качественных и (или) количественных характеристик этого объекта налогообложения учитывается при определении налоговой базы со дня внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости;

- в случае изменения кадастровой стоимости объекта налогообложения вследствие исправления технической ошибки в сведениях Единого государственного реестра недвижимости о величине кадастровой стоимости, а также в случае уменьшения кадастровой стоимости в связи с исправлением ошибок, допущенных при определении кадастровой стоимости, пересмотром кадастровой стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда в случае недостоверности сведений, использованных при определении кадастровой стоимости, сведения об измененной кадастровой стоимости, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости;

- в случае изменения кадастровой стоимости объекта налогообложения на основании установления его рыночной стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения кадастровой стоимости, являющейся предметом оспаривания.

Налоговые ставки должны быть установлены в соответствии с нормами статьи 406 Налогового кодекса Российской Федерации, а именно:

- в отношении: жилых домов, жилых помещений; объектов незавершенного строительства в случае, если проектируемым назначением таких объектов является жилой дом; единых недвижимых комплексов, в состав которых входит хотя бы одно жилое помещение (жилой дом); гаражей и машин-мест; хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства – до 0,1 процента включительно;

- в отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 Налогового кодекса Российской Федерации, а также в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей – до 2 процента включительно;

- в отношении прочих объектов налогообложения – до 0,5 процента включительно.[2]

В случае если налоговые ставки не определены нормативными правовыми актами представительных органов муниципальных образований, в соответствии с пунктом 6 статьи 406 Налогового кодекса Российской Федерации, налогообложение производится по налоговым ставкам, указанным в пункте 2 статьи 406 Налогового кодекса Российской Федерации (0,1%, 2%, 0,5%).

При исчислении налога исходя из кадастровой стоимости Налоговым кодексом Российской Федерации предусмотрено уменьшение кадастровой стоимости на кадастровую стоимость (налоговые вычеты):

10 кв.м. в отношении комнат;

20 кв.м. в отношении квартир;

50 кв. м. в отношении жилых домов;

1 млн. рублей в отношении единого недвижимого комплекса, в состав которого входит хотя бы одно жилое помещение (жилой дом).[9]

Представительные органы муниципальных образований вправе увеличивать размеры налоговых вычетов. В случае если при применении налоговых вычетов, налоговая база принимает отрицательное значение, в целях исчисления налога такая налоговая база принимается равной нулю.

Налоговым кодексом Российской Федерации утвержден переходный период к уплате налога на имущество физических лиц, исходя из кадастровой стоимости объектов недвижимого имущества, а именно предусмотрено применение понижающего коэффициента, последовательно увеличивающегося на 0,2 ежегодно. В течение первых 4 лет начала применения расчета от кадастровой стоимости (0,2 – за 2017 год, 0,4 – за 2018 год, 0,6 – за 2019 год и 0,8 – за 2020 год).

Расчет налога на имущество физических лиц от кадастровой стоимости в переходный период должен осуществляться по формуле:

Н = (Н1 – Н2) × К + Н2, (1)

где:

Н — величина налога к уплате;

Н1 — сумма налога, исчисленная исходя из кадастровой стоимости объекта недвижимого имущества;

Н2 — сумма налога, исчисленная исходя из инвентаризационной стоимости объекта недвижимого имущества;

К — понижающий коэффициент.

В случае, если значение суммы налога Н2 превышает соответствующее значение суммы налога H1, то сумма налога, подлежащая уплате налогоплательщиком, исчисляется без учета переходного периода.

ЗАКЛЮЧЕНИЕ

На территории России действует широкая и развитая система налогообложения, именно поэтому количество налогов достаточно велика. Для разных видов налогов есть разные системы их вычисления и взыскания. Физические и юридически лица выплачивают государству прямые налоги. Это вид выплаты взымается с любого имущества, которое принадлежит плательщику налогов

Организации, которые находятся и работают на территории Российской Федерации, обязаны вносить в государственный бюджет налоговые сборы по многим направлениям. Одним из главных налогов в 2018 году является налог на прибыль организаций. Для организаций он играет роль основного, однако, на некоторых специализированных режимах налогообложения в казну не отчисляется, так как они предполагают упрощенное ведение бухгалтерии.

Как и любой другой сбор налоговой направленности, регулируется отчисление с прибыли посредством следующих документов:

- Налогового Кодекса Российской Федерации;

- законодательных актов, изданных на территории конкретных субъектов нашей страны.

По характеру налог на прибыль относится к прямым сборам. Его размер находится в прямой зависимости от того, каких достижений за текущий отчетный период налогообложения добилась компания.

Начисление налога производится на так называемую чистую прибыль организации, которую она получает по окончанию рабочего срока, совпадающего с налоговым периодом.

На данный момент пробелов в исчислении налога на прибыль достаточно, но постоянно накапливающаяся арбитражная практика по налоговым вопросам поможет выявить наиболее явные пропуски законодателя и приведет к последующему совершенствованию российского законодательства. По крайней мере сейчас, исходя из проведенного в данной статье анализа, наиболее остро стоят вопросы о признании обоснованности расходов - необходимо определить понятие точнее; и о списании кредиторской и дебиторской задолженности в связи с истечением срока давности. По этим вопросам налоговые споры в арбитражной практике за последний год встречаются наиболее часто.

Налог на доходы физических лиц — прямой федеральный налог, являющийся одним из важнейших источников формирования доходной части бюджетной системы государства, непосредственно затрагивающий интересы всех слоев экономически активного населения. Это один из основных налогов, который позволяет в максимальной степени реализовать основные принципы налогообложения, такие как справедливость и равномерность распределения налогового бремени.

Налог на имущество физических лиц - обязательный индивидуальный и безвозмездный платеж, взимаемый с физических лиц, которым принадлежит собственность, на праве хозяйственного ведения или оперативного управления денежных средств в местные бюджеты. Как было сказано выше этот налог являет регулятором в развитии экономики, пусть и косвенным. Он служит инструментом, регулирующим дефицит бюджета хозяйствующих субъектов.

Налог на имущество - это регулярный налог, взимаемый с граждан каждый год, вне зависимости находится имущество в эксплуатации или нет.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

-

-

-

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 03.08.2018). // «Консультант Плюс».

- Налоговый Кодекс Российской Федерации. Часть вторая: введена Федеральным Законом РФ от 05.08.2000 г. №117-ФЗ (ред. от 03.08.2018). // «Консультант Плюс».

- Водопьянова В.А., Самсонова И.А. Влияние изменения ставки налога на прибыль организаций на доходы бюджетов Российской Федерации. Территория новых возможностей. Вестник Владивостокского государственного университета экономики и сервиса. – 2017 - №2. – с.73-82

- Глухов В.В. Налоги. Теория и практика: Учебник. – 2-е изд., испр. и доп. – СПб.: Лань, 2017.- 366с.

- Ильина А.В., Ильин А.С. К вопросу целесообразности применения кадастровой стоимости в качестве налогооблагаемой базы по расчету налога на имущество. Международный бухгалтерский учет. №34, 2015

- Как повышение налога на имущество физлиц с 2018 года ограничили в НК РФ. https://buhguru.com/nalog-imushchestvo/povyshenie-naloga-na-imushhestvo.html

- Кашина В.А. Налоги и налогообложение. Учебное пособие. Под редакцией. Москва «Финансы» 2017.

- Конончук М.И. Проблемы и перспективы введения налога на недвижимое имущество физических лиц. «Евразийский Научный Журнал №4 2018» (апрель, 2018)

- Костакова Е. Изменения в налоге на прибыль с 2017 года. https://school.kontur.ru/publications/1510

- Лесняк В.В., Щекотихина Е.В. Информационное обеспечение управления налоговыми обязательствами. - Р-н-Д.: Издательство РГСУ, 2017. - 5,42 п.л.

- Майбурова, И. А. Налоги и налогообложение: учебник / Под ред. И. А. Майбурова .– 4-е изд., перераб. и доп. – М. : ЮНИТИ, 2016. – 559 с.

- Мамиёк Л. А. Налогообложение прибыли предприятий: актуальные проблемы и перспективы развития // Вопросы экономики и управления. — 2017. — №1. — С. 114-117.

- Мамрукова О.И. Налоги и налогообложение: Учебное пособие. – М.: Омега – Л, 2017. – 448с.

- Мещерякова О.В, Налоговые системы развитых стран мира (справочник). М. :Фонд “Правовая культура”,2016

- Мигашкина Е.С. Реформирование налога на имущество физических лиц и его влияние на доходы бюджета. Экономика. Налоги. Право. №1, 2016.

- Налоги и налоговое право: Учебное пособие / под ред. А.В. Брызгалина. М.: Аналитика – Пресс. – 2017.

- Налоги и налогообложение / под ред. Б.Х. Алиева. – М.: Финансы и статистика. – 2016.

- Налоги и налогообложение. Юткина Т.Ф. , М, ИНФРА-М, 2018.

- Налоги и налогообложение: Учебник / под ред. М.В. Романовского, О.В. Врублевской. – 3-е изд., испр. и доп. - М.; СПб: Питер, 2017.-398с.

- Налоги с населения. Учебное пособие. Под редакцией В.А.Тура. Москва «Финансы и статистика» 2018г.

- Налоги с населения. Учебное пособие. Под редакцией В.А.Тура. Москва «Финансы и статистика» 2016.

- Налоги, налогообложение и налоговое законодательство. П/р Евстигнеева Е.Н., С-Пб, 2018.

- Налоговое право России /под ред. Ю.А. Крохина. – М.: НОРМА, 2017.- 582с.

- Печенкин Ю.А. Льготы по налоговому праву России. - М., 2018. - 123 с.

- Поспелова Е.Б. Влияние налога на имущество физических лиц по кадастровой стоимости на изменение структуры потребительских бюджетов в России. Транспортное дело России. №4, 2016

- Пушкарева В.М. История финансовой мысли и политики налогов: Учеб. пособие. - М.:ИНФРА-М, 2018

- Пьянова М.В. Льготы по налогу на имущество физических лиц как инструмент реализации социальной функции налога. финансовая аналитика: проблемы и решения. №16, 2016.

- Смирнов Д. А. Направления развития налогообложения объектов имущества в России /Д. А. Смирнов// – М.: ВивидАрт, 2017.– С. 280.

- Тихонов, Д.Н. Налоговое планирование и минимизация налоговых рисков / Д.Н. Тихонов, Л.Г. Липник. - М.: Альпина Бизнес Букс, 2017. - 256 c.

- Харитонов, С.А. Информационные технологии налогового учета / С.А. Харитонов. - М.: 1С Паблишинг, 2017. - 182 c.

- Шаталова С.С. , Корытин А.В. Совершенствование льгот по налогу на имущество физических лиц. Российское предпринимательство. №16, 2015

-

-

Приложение 1

Таблица прямых и косвенных налогов

|

Вид налога |

Наименование налога |

Бюджеты |

||

|

федеральный |

региональный |

местный |

||

|

Прямые налоги |

Для физических лиц |

|||

|

НДФЛ |

v |

|||

|

Налог на имущество |

v |

|||

|

Транспортный налог |

v |

|||

|

Земельный налог |

v |

|||

|

Водный налог |

v |

|||

|

Для юридических лиц |

||||

|

Налог на прибыль |

v |

|||

|

НДФЛ с работников |

v |

|||

|

Налог на имущество |

v |

|||

|

Транспортный налог |

v |

|||

|

Земельный налог |

v |

|||

|

НДПИ |

v |

|||

|

Налог на игорный бизнес |

v |

|||

|

Водный налог |

v |

|||

|

Торговый сбор |

v |

|||

|

Косвенные налоги |

НДС |

v |

||

|

Акциз |

v |

|||

Приложение 2

Поступления по видам налогов в консолидированный бюджет РФ за 2014 — 2018 г., млрд. р.

|

Вид налогов |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Налог на прибыль |

2372,8 |

2598,8 |

2770,2 |

2850,6 |

4954,4 |

|

НДПИ |

2904,2 |

3226,8 |

2929,4 |

3295 |

3512 |

|

НДФЛ |

2688,7 |

2806,5 |

3017,3 |

2530,5 |

2976,4 |

|

НДС |

3711,9 |

2448,3 |

2657,4 |

2607,9 |

2847,6 |

|

Акцизы |

664,9 |

1014,4 |

1293,9 |

1259 |

1262,2 |

|

Имущественные налоги |

955,1 |

1068,4 |

1116,9 |

1034,6 |

1181,5 |

- Анализ структуры торгового ассортимента (на примере обувного магазина «Шаг за шагом»

- Управление каналами сбыта в системе товародвижения реально существующей организации (Сбытовая политика в организации)

- Понятие толкования права.

- Изучение понятие и видов трудового стажа, а также правовых особенностей его подсчета и подтверждения

- Организация страхового дела в РФ ( Общая характеристика страхового дела)

- Сущность, функции меню и история его возникновения

- Общая характеристика физических лиц, как субъекта гражданского права

- Разработка конфигурации Взаиморасчеты с клиентами в среде 1С:Предприятие

- Понятия тестирования и отладки программного обеспечения

- Особенности алгоритмизации при разработке WEB-приложений

- Характеристика предприятия

- Понятие и сущность валютной системы и валютного курса