Проектирование реализации операций бизнес-процесса

Содержание:

ВВЕДЕНИЕ

Среди наиболее трудоемких участков бухгалтерского учета особое место занимают расчеты с персоналом по оплате труда. Для работы на данном участке необходимы высокая точность, аккуратность, максимум внимания и, безусловно, своевременное выполнение всех расчетных операций. В роли объектов учета могут выступать десятки, сотни и даже тысячи человек, по каждому из которых нужно учитывать и обрабатывать достаточно большие объемы данных.

Особенно затрудняют работу бухгалтеров частые изменения правил расчета подоходного налога с физических лиц, где в качестве объекта налогообложения выступает совокупный доход сотрудников. Во-первых, бухгалтеру, нужно учесть все доходы работника, относящиеся к налогооблагаемому периоду. Во-вторых, он должен правильно определить и исключить из налогооблагаемой базы все необходимые вычеты, что требует знания множества нюансов. В-третьих, ему нужно корректно отразить в бухучете начисление, удержание и перечисление данного налога в бюджет.

Более того, данная область бухгалтерского учета предъявляет повышенные требования к знанию действующего законодательства. Бухгалтерам, отвечающим за данный участок, приходится постоянно отслеживать все изменения в законодательных актах, касающихся использования налоговых льгот, пособий и выплат, начисления отпускных, расчета оплаты больничных листов и т.д. Еще одним важным моментом является регулярное представление отчетности в налоговую инспекцию и во внебюджетные фонды.

Ясно, что чем больше персонала на предприятии и чем разнообразнее виды начислений и удержаний, тем сложнее решать перечисленные задачи без применения компьютерных технологий. Поэтому многим бухгалтерам, ведущим данный участок учета, хотелось бы использовать автоматизированную систему, предназначенную для расчета зарплаты, а не проводить все расчеты вручную.

Целью данной работы является изучение работы бухгалтерии и автоматизация расчета заработной платы.

1. АНАЛИТИЧЕСКАЯ ЧАСТЬ

1.1. Характеристика комплекса задач

1.1.1. Выбор комплекса задач автоматизации

Организация ООО «IT-Консультант» была зарегистрирована по адресу г. Москва, ул. Марксистская д.3. Организация поставлена на учет 18.12.2013. Организации выдан Общероссийский Государственный Регистрационный Номер - 5137746214150. Управление над организацией ведет генеральный директор Гелашвили Нина Петровна. Согласно документам основным видом деятельности является разработка программного обеспечения и консультирование в этой области. Полное наименование фирмы Общество с ограниченной ответственностью «IT-Консультант».

Компания «IT-Консультант» предоставляет следующие услуги:

- разработка программного обеспечения, представляющих набор эффективных инструментов для решения бизнес-задач и экономического планирования;

- обратный инжиниринг, реверс-инжиниринг;

- качественное создание сайтов, привлекательных для пользователей, и надежных для владельцев;

- предоставление услуг надежного хостинга и помощь в размещении информационных площадок;

- квалифицированный реинжиниринг бизнес процессов и обеспечение безотказной информационной инфраструктуры организации;

- автоматизация систем и структуры предприятия;

- тестирование программ;

- разработка мобильных приложений;

- сопровождение программных продуктов и сайтов.

В таблице 1.1 представлены основные технико-экономические показатели.

Таблица 1.1

Основные технико-экономические показатели

|

№ п\п |

Наименование характеристики (показателя) |

Значение показателя за 2015 год |

|

1 |

Количество клиентов (единиц) |

3 800 |

|

2 |

Количество сотрудников (человек) |

92 |

|

3 |

Общее количество проданной продукции (единиц) |

15 500 |

|

3 |

Общее количество оказанных услуг (единиц) |

9100 |

|

4 |

Годовой оборот компании (млн. руб.) |

112 |

1.1.2. Характеристика существующих бизнес-процессов

Для описания задач в данной работе используется диаграмма бизнес-процессов IDEF0.

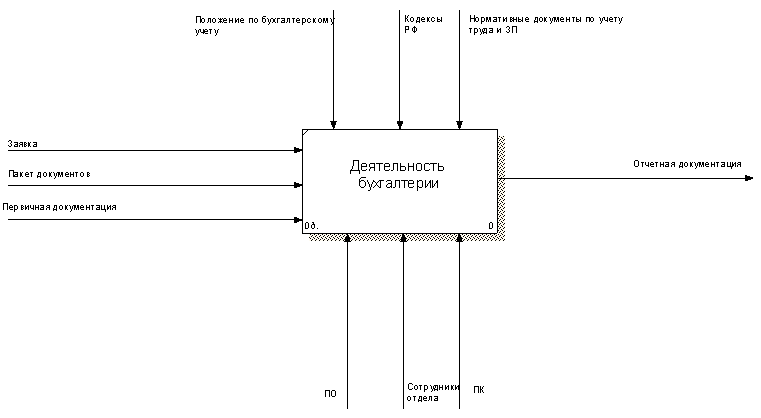

Объектом исследования является деятельность бухгалтерии (рис.2).

Рис.1. Контекстная диаграмма

Описание всех функциональных блоков и интерфейсных дуг контекстной диаграммы IDEF0 модели «AS-IS» (рис.1) представлено в таблице 1.2.

Таблица 1.2

Описание функциональных блоков и интерфейсных дуг

|

Activity Name |

Activity Definition |

|

Деятельность бухгалтерии |

Бухгалтерия обрабатывает счет-фактуры от поставщиков, клиентов, начисляет заработную плату сотрудникам, обрабатывает информацию по контрактам, работает с налоговыми органами и социальными фондами. |

|

Input Name |

Input Definition |

|

Заявка |

Заявка на разработку программного обеспечения |

|

Пакет документов |

- Паспорт или иной документ, удостоверяющий личность; - трудовая книжка; - страховое свидетельство государственного пенсионного страхования. |

|

Первичная документация |

Накладные, приходные и расходные кассовые ордера, заборные листы и т. д. |

|

Control Name |

Control Definition |

|

Положения по бухгалтерскому учету |

1. Положение по бухгалтерскому учету «Учетная политика предприятия» ПБУ 1/98. Утверждено приказом Минфина РФ от 09 декабря 1998 года № 60н. 2. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99). 3. Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/98. Утверждено приказом Минфина РФ от 15 июня 1998 года № 25н. 4. Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/97. Утверждено приказом Минфина РФ № 65н от 03 сентября 1997 года. |

|

Кодексы РФ |

- Гражданский кодекс Российской Федерации. Часть I и II; - Налоговый кодекс РФ. - Трудовой кодекс Российской Федерации |

|

Нормативные документы по учету труда и ЗП |

- Федеральный закон от 29.12.2006 N 255-ФЗ «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию» - Федеральный закон от 19.05.1995 N 81-ФЗ «О государственных пособиях гражданам, имеющим детей» - Двух- и многосторонние соглашения об избежании двойного налогообложения - Федеральный закон от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» - Федеральный закон от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» - Федеральный закон от 15.12.2001 N 167-Ф З «Об обязательном пенсионном страховании в Российской Федерации» - Федеральный закон от 01.04.1996 N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» - Федеральный закон от 21.11.96г. № 129-ФЗ «О бухгалтерском учете» - Постановление Правительства РФ от 24.12.2007 N 922 «Об особенностях порядка исчисления средней заработной платы» - Постановление Правительства РФ от 15.06.2007 N 375 «Об утверждении Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам гражданам, подлежащим обязательному социальному страхованию» - Постановление Госкомстата РФ от 05.01.2004 N 1"Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты" - Приказы Минфина и ФНС |

|

Mechanism Name |

Mechanism Definition |

|

ПО |

MS Office: MS Word, MS Excel; 1С:Предприятие; 1С:Бухгалтерия |

|

Сотрудники отдела |

- Главный бухгалтер; - заместитель главного бухгалтера; - кассир. |

|

ПК |

Персональный компьютер |

|

Output Name |

Output Definition |

|

Отчетная документация |

Баланс и приложения к нему |

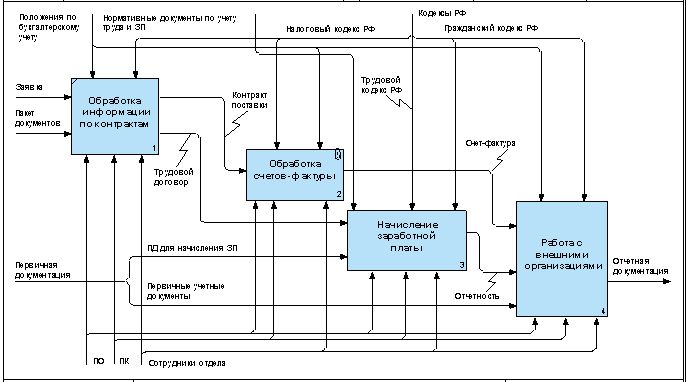

Рассмотрим функции бухгалтерии более детально (рис.2).

Рис.2. Диаграмма декомпозиции IDEF0

Описание функциональных блоков диаграммы декомпозиции IDEF0 (рис. 2) представлено в таблице 1.3.

Таблица 1.3

Описание функциональных блоков диаграммы декомпозиции IDEF0

|

Activity Name |

Activity Definition |

|

Обработка информации по контрактам |

Договор — «соглашение двух или более лиц об установлении, изменении или прекращении гражданских прав и обязанностей» (ст. 420 Гражданского кодекса Российской Федерации). |

|

Обработка счетов-фактуры |

Счет-фактура - счет, выписываемый продавцом на имя покупателя после заказа товара покупателем, содержащий сведения о продаваемом товаре и цене продажи. Является основанием для оплаты, расчетов, отчетности. |

|

Начисление заработной платы |

Расчёт заработной платы — процесс начисления оплаты нанятым работникам согласно условиям трудового договора и удержания налогов и прочих вычетов, предусмотренных законодательством Российской Федерации, а также их документальное оформление. Расчет заработной платы на предприятии является одним из самых трудоемких, объемных и ответственных участков работы. Сложность проведения подсчетов заключается в их персонифицированном характере - заработок считается для каждого сотрудника по отдельности с учетом применяемых в компании систем и форм оплаты труда, а также подходов к материальному стимулированию персонала. Увеличение штата организации и применение современных технологий управления (таких, например, как Balanced Scorecard) приводит к существенному росту объема счетных операций. Ведь расчет заработной платы должен вестись не только на основе отработанного времени (в случае повременной оплаты труда), но и учитывать вклад сотрудника в достижение стратегических целей фирмы,исходя из текущего уровня закрепленных за подразделением и сотрудником ключевых показателей эффективности. |

Из всех рассмотренных задач нас интересует задача начисления заработной платы. Рассмотрим ее более подробно (рис.3).

Рис. 3. Декомпозиция работы «Начисление заработной платы»

Описание функциональных блоков и интерфейсных дуг диаграммы декомпозиции «Начисление заработной платы» (рис.3) представлено в таблице 1.4.

Таблица 1.4

Описание функциональных блоков и интерфейсных дуг диаграммы декомпозиции «Начисление заработной платы»

|

Activity Name |

Activity Definition |

|

Расчет налогов и взносов |

- Расчёт сумм оплаты труда и других выплат работникам, а также лицам, выполняющим работу по договорам гражданско-правового характера; - Расчёт налогов на доходы физических лиц; - Расчёт страховых взносов; - Расчёт других налогов и взносов, связанных с доходами физических лиц, устанавливаемых Федеральным законодательством и законодательством субъектов Федерации; |

|

Расчет заработной платы |

Подготовка комплекта документов по оформлению выплат работникам. |

|

Оформление отчетов |

Подготовка и сдача обязательных ежеквартальных и годовых отчетов в налоговую инспекцию и фонды. |

|

Input Name |

Input Definition |

|

Трудовой договор |

приказ (распоряжение) о приеме на работу, который является основанием для приема на работу; |

|

ПД для начисления ЗП |

· личная карточка; · приказ (распоряжение) о переводе на другую работу; · приказ (распоряжение) о предоставлении отпуска; · приказ (распоряжение) о прекращении трудового договора (контракта); · табель учета использования рабочего времени и расчета заработной платы. |

|

Output Name |

Output Definition |

|

Отчетность |

Ежеквартальные и годовые отчеты в налоговую инспекцию и фонды |

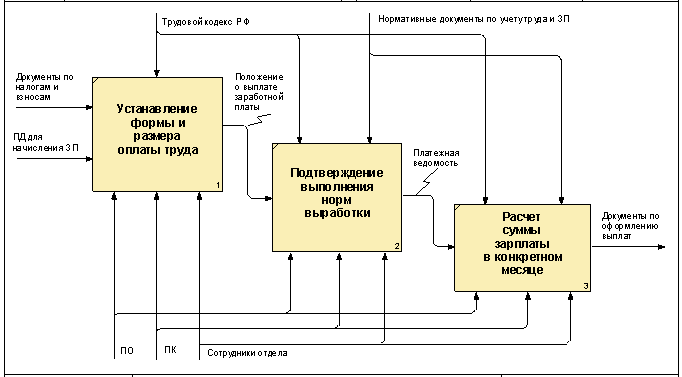

На рис.4 представлена декомпозиция задачи «Расчет заработной платы».

Рис. 4. Декомпозиция работы «Расчет заработной платы»

Описание функциональных блоков диаграммы декомпозиции «Расчет заработной платы» (рис.4) представлено в таблице 1.5.

Таблица 1.5

Описание функциональных блоков диаграммы декомпозиции «Расчет заработной платы»

|

Activity Name |

Activity Definition |

|

Установление формы и размера оплаты труда |

Устанавливают форму и размер оплаты труда сотрудника. А именно: положение об оплате труда (положение о выплате заработной платы), штатное расписание, приказы о приеме на работу, трудовые договоры; Положение об оплате труда - официальный документ, в котором описывается порядок начисления заработной платы или премии. Положение должно содержать указание на категории работников, вид деятельности, критерии оценки их труда, размеры тарифных ставок и принципы начисления заработка (премии). Положение утверждается приказом и имеет статус локального нормативного акта. Порядок начисления зарплаты следующий. Суммы начисленной зарплаты фиксируются в расчетной (унифицированная форма № Т-51) или в расчетно-платежной ведомости |

|

Подтверждение выполнения норм выработки |

Подтверждение выполнения норм выработки. Документы: наряды, книги учета выработки, табели учета рабочего времени; |

|

Расчет суммы зарплаты в конкретном месяце |

Расчет суммы зарплаты в конкретном месяце. Документы: служебные записки, приказы о поощрении и т. п. |

1.1.3. Характеристика документооборота, возникающего при решении задачи

Вычислительные операции по расчету заработной платы многократно повторяются и носят рутинный характер. Они имеют точный алгоритм расчета и могут быть представлены простой математической моделью. В среднем, на выполнение расчетов и заполнение документации бухгалтер ООО «IT-Консультант» затрачивает в месяц до 32 часов рабочего времени. От своевременности и правильности расчетов зависят исчисление и уплата налоговых платежей. Налоги и взносы, уплачиваемые предприятием с фонда оплаты труда работников согласно законодательству, должны быть перечислены в бюджеты соответствующих уровней на позднее дня получения с расчетного счета средств на оплату труда, или дня выдачи заработной платы из кассы предприятия, то есть, в нашем случае, не позднее третьего числа месяца, следующего за отчетным. При использовании вычислительной техники и создании программного обеспечения для решения данной задачи будут значительно сокращены затраты рабочего времени и вероятность появления ошибок в расчетах.

1.2. Обоснование проектных решений

1.2.1. Обоснование проектных решений по информационному обеспечению

Информационное обеспечение – это совокупность методов и средств построения информационного фонда системы, организации его функционирования и использования. Информационный фонд включает всю информацию экономического объекта, зафиксированную как на бумажных, так и на машинных носителях [13, c.33].

Информационное обеспечение комплекса задач «Расчет заработной платы» составляют:

- система нормативных актов Российской Федерации регулирующих отношения в сфере оплаты труда, а также налоговое законодательство РФ, определяющее порядок налогообложения доходов физических лиц, исчисление и уплату единого социального налога, взносов на обязательное пенсионное страхование и на страхование от несчастных случаев на производстве и профессиональных заболеваний. Основными нормативными актами, используемыми бухгалтером предприятия при решении данного комплекса задач являются: главы 23 и 24 НК РФ, ТК РФ, Федеральный закон от 15.12.2001 № 167-ФЗ “Об обязательном пенсионном страховании в Российской Федерации”, Федеральный закон от 24.07.98г. № 125-ФЗ “Об обязательном страховании от несчастных случаев и профессиональных заболеваний”, Постановление Правительства РФ от 11.04.03г. № 213 “Об особенностях исчисления средней заработной платы” и другие документы;

- условно-постоянная документация организационно-распорядительного характера: учетная политика предприятия, применяемая для целей бухгалтерского и налогового учета, штатное расписание, положение о премировании, коллективный договор, трудовые договора с работниками предприятия;

- документы, содержащие оперативную информацию, непосредственно используемую при расчете всех видов начислений и удержаний, связанных с оплатой труда работников предприятия, как то: табеля учета рабочего времени, листки нетрудоспособности, приказы о предоставлении отпуска работнику, приказы о поощрении работников, о компенсациях и иных видах выплат, исполнительные листы, заявления работников о предоставлении стандартных налоговых вычетов и прочие аналогичные документы;

- организация документооборота бухгалтерии предприятия. При решении комплекса задач предусмотрена следующая схема документооборота: лицо, ответственное за учет времени труда и отдыха работников в течение месяца ведет табель учета рабочего времени по форме № Т-12, по завершению месяца подводит итоги по нему и сдает его в бухгалтерию предприятия не позднее последнего числа отчетного месяца. Так же не позднее последнего дня отчетного месяца директор предприятия предоставляет в распоряжение бухгалтера-расчетчика приказы и распоряжения, касающиеся оплаты труда работников, заполненные листки нетрудоспособности и прочие аналогичные документы. В случае приема или увольнения работника либо предоставления ему очередного, дополнительного или ученического отпуска приказ по предприятию должен быть предоставлен в распоряжение бухгалтерии не позднее, чем за 3 дня до наступления данного события. Не позднее третьего числа месяца, следующего за отчетным, бухгалтер-расчетчик предоставляет главному бухгалтеру для ознакомления и проверки правильности расчетов: расчетную ведомость по форме № Т-51; промежуточный регистр оплаты очередных и дополнительных отпусков и налоговый регистр учета расходов на оплату труда, разработанные организацией самостоятельно; журнал-ордер № 8 “Сводка данных по расчетам с рабочими и служащими”; вспомогательный отчет по единому социальному налогу и вспомогательный отчет по налогу на доходы физических лиц, формируемые с помощью программы бухгалтерского учета “Арча - учет доходов физических лиц”; платежные ведомости по форме № Т-53. После утверждения данных документов главным бухгалтером бухгалтер-кассир оформляет платежные поручения на перечисление налоговых платежей в бюджет и передает их в банк для оплаты. Выдача заработной платы осуществляется в тот же день из кассы предприятия. Платежные ведомости в обязательном порядке регистрируются в специальном журнале по форме № Т-53а, который носит название “Журнал регистрации платежных ведомостей”. Выплата отпускных, командировочных и прочих разовых выплат может производиться в течение месяца по мере необходимости и оформляется расходными кассовыми ордерами по форме № КО-2, утвержденной постановлением Госкомстата России от 18.08.1998г. №88.

При автоматизации решения задачи «Расчет заработной платы» предполагается выбор формы хранения оперативной и нормативно-справочной информации в виде реляционной базы данных.

1.2.2. Обоснование проектных решений по программному обеспечению

Для функционирования и использования программы необходима операционная система.

На компьютерах, входящих в состав АРМов сотрудников на данный момент установлена ОС MS Windows 7, это является оптимальным выбором, т.к. ОС семейства Windows наиболее распространённые на сегодняшний день, поэтому с приходом нового сотрудника не придётся его переобучать.

Выбор программных средств, с помощью которых можно реализовать систему расчета заработной платы, основывается на следующих критериях [13]:

1. Возможность установки на ПК, не подключенном к сети.

2. Инструменты для работы непосредственно с объектом.

3. Набор средств для получения отчетов.

4. Возможность хранения первоначальных данных и результатов.

5. Графические возможности для построения статистических диаграмм.

6. Минимум затрат на приобретение и разработку.

7. Удобство использования и сопровождения.

Среди множества продуктов, предлагающих подобные возможности, можно выделить следующие направления:

- реализация через web-интерфейс, например с помощью php-программирования;

- реализация через интегрированные среды разработки программного обеспечения для Microsoft Windows на языках Delphi, VisualC++, VisualBasic и др.

В первом случае программа будет работать как web-сервис. Для этого необходимо настроить web-сервер, создать программные php-модули, разработать интерфейс сайта, зарегистрировать его в глобальной сети, оплатить доменное имя и аренду хостинга. При этом довольно сложно создать гибкий инструмент анализа, поскольку конечным продуктом будет являться откомпилированный файл, в который невозможно будет внести изменения без исходного программного кода.

Рассматривая второй вариант реализации, необходимо понимать, что среда разработки программных средств под Microsoft Windows любого производителя не является бесплатной, и потребует на приобретение предлагаемого пакета значительных расходов. Для дальнейшего создания самого приложения в этой среде потребуется знание того языка программирования, который заложен в ее основу. Далее необходимо будет создать систему управления базами данных в этой среде, графические интерфейсы и др. Как видно, в первом случае потребуются значительные денежные затраты и трудоемкий процесс создания и сопровождения системы анализа продаж [13].

Во втором же случае затраты могут быть минимальны.

Для выбора языка программирования сравним следующие языки и среды программирования– Borland C++, Delphi и Visual Basic[13]. Сравнение языков программирования приведено в таблице 1.6 и на рисунке 5.

Таблица 1.6

Сравнение языков программирования

|

Параметр |

Степень соответствия, % |

||

|

Borland C++ |

Visual Basic |

||

|

Возможность компиляции |

8 |

8 |

4 |

|

Многопоточная компиляция |

8 |

0 |

8 |

|

Интерпретатор командной строки |

6 |

4 |

0 |

|

Многомерные массивы |

8 |

0 |

8 |

|

Динамические массивы |

8 |

8 |

0 |

|

Ассоциативные массивы |

4 |

0 |

0 |

|

Интерфейсы |

8 |

0 |

4 |

|

Мультиметоды |

8 |

0 |

0 |

|

7,25 |

2,5 |

3 |

|

Рис.5. Сравнение языков программирования

Для разработки и отладки программы применялась интегрированная система Borland С++.

Выбор этого программного продукта обусловлен следующим [14]:

- В Borland С++имеется возможность визуального конструирования форм, что избавляет при создании программы от многих аспектов разработки интерфейса программы, так как Borland С++автоматически готовит необходимые программные заготовки и соответствующий файл ресурсов. Программисту нужно лишь наполнить прототип будущего окна элементами интерфейса;

- Библиотека визуальных компонентов предоставляет огромное разнообразие созданных разработчиками Borland С++программных заготовок, которые после несложной настройки готовы к работе в рамках создаваемого приложения. Использование компонентов не только во много раз уменьшает время создания программы, но и существенно снижает вероятность случайных программных ошибок;

- Мощность и гибкость языка программирования ObjectPascal – достоинство Delphi, выгодно отличающее эту среду от других инструментов RAD. От языка VisualBasic язык Pascal отличает строгая типизированность, позволяющая компилятору ещё на этапе компиляции обнаружить многие ошибки, а также средства работы с указателями. Последнее даёт возможность использовать так называемое раннее связывание с библиотеками типов в технологии COM, в то время как VisualBasic (а также Java) вынуждены при обращении к COM объектам использовать более медленное позднее связывание. Синтаксис языка C++ прямо-таки провоцирует создание запутанных программ, в то время как простой синтаксис ObjectPascal позволяет очень просто описывать любой алгоритм, так как Pascal происходит от использующегося для этих целей алгоритмического языка АЛГОЛ-60. Кроме всего выше перечисленного, ObjectPascal имеет самый быстрый среди продуктов подобного рода оптимизирующий компилятор, позволяющий создавать быстрые и относительно компактные программы;

- Среди прочих преимуществ Borland С++можно выделить самую эффективную работу с базами данных. Это обуславливается тремя обстоятельствами: высоко производительной машиной для доступа к данным разного формата (ODBC), наличием многочисленных компонентов, ориентированных на работу в этой сфере;

- В настоящее время для создания современного программного обеспечения приходится использовать несколько различных программных продуктов, а в базовую конфигурацию Borland С++ уже входят множество продуктов, для создания различных элементов программного обеспечения.

Таким образом, можно сделать вывод о том, что Borland С++– один из самых мощных инструментов разработки программных продуктов любой сложности и направленности. А Borland С++ наиболее совершенная из всех версий прочих версий данной среды разработки приложений.

Анализ СУБД при выборе конкретного программного продукта производится по следующим группам критериев:

- моделирование данных;

- особенности архитектуры и функциональные возможности;

- контроль работы системы;

- особенности разработки приложений;

- производительность;

- надежность;

- требования к рабочей среде;

- смешанные критерии.

В результате рассмотрения наиболее распространенных СУБД для реализации системы расчета заработной платы выбрана СУБД MS Access.

MS Access в настоящее время является одной из самых популярных среди настольных программных систем управления базами данных.

Среди причин такой популярности следует отметить:

- Высокую степень универсальности и продуманности интерфейса, который рассчитан на работу с пользователями самой различной квалификации. В частности, реализована система управления объектами базы данных, позволяющая гибко и оперативно переходить из режима конструирования в режим их непосредственной эксплуатации.

- Глубоко развитые возможности интеграции с другими программными продуктами, входящими в состав Microsoft Office, а также с любыми программными продуктами, поддерживающими технологию OLE.

- Богатый набор визуальных средств разработки.

Нельзя не отметить, что существенной причиной такого широкого распространенная MS Access является интеграция в офисный пакет ПО и мощная рекламная поддержка, осуществляемая фирмой Microsoft.

Специфической особенностью СУБД Access является то, что вся информация, относящаяся к одной базе данных, хранится в едином файле. Данное решение, как правило, удобно для непрофессиональных пользователей, поскольку обеспечивает простоту при переносе данных с одного рабочего места на другое.

2. ПРОЕКТНАЯ ЧАСТЬ

2.1. Информационное обеспечение задачи

2.1.1. Информационная модель и её описание

Информационная модель представляет собой схему движения входных, промежуточных и результативных потоков и функций предметной области. Кроме того, она объясняет, на основе каких входных документов и какой нормативно-справочной информации происходит выполнение функций по обработке данных и формирование конкретных выходных документов.

В качестве информационной модели будем использовать схему данных (ГОСТ 19.701-90). Схемы данных отображают путь данных при решении задач и определяют этапы обработки, а также различные применяемые носители данных. Схема данных состоит из следующих элементов:

- символов данных (символы данных могут также указывать вид носителя данных);

- символов процесса, который следует выполнить над данными (символы процесса могут также указывать функции, выполняемые вычислительной машиной);

- символов линий, указывающих потоки данных между процессами и (или) носителями данных;

- специальных символов, используемых для облегчения написания и чтения схемы.[11]

Весь цикл обработки информации можно разбить на два этапа:

- Прием, обработка и ввод первичной входящей информации (паспортные данные, контакты сотрудников и т.д.).

- Формирование документов (трудового договора, ведомости по зарплате и т.д.).

Информационная модель представлена на рис. 2.1.

Рис. 2.1 Информационная модель системы расчета заработной платы

2.1.2. Характеристика нормативно-справочной, входной и оперативной информации

Входными документами для решения комплекса задач «Расчёт заработной платы» на бумажном носителе являются:

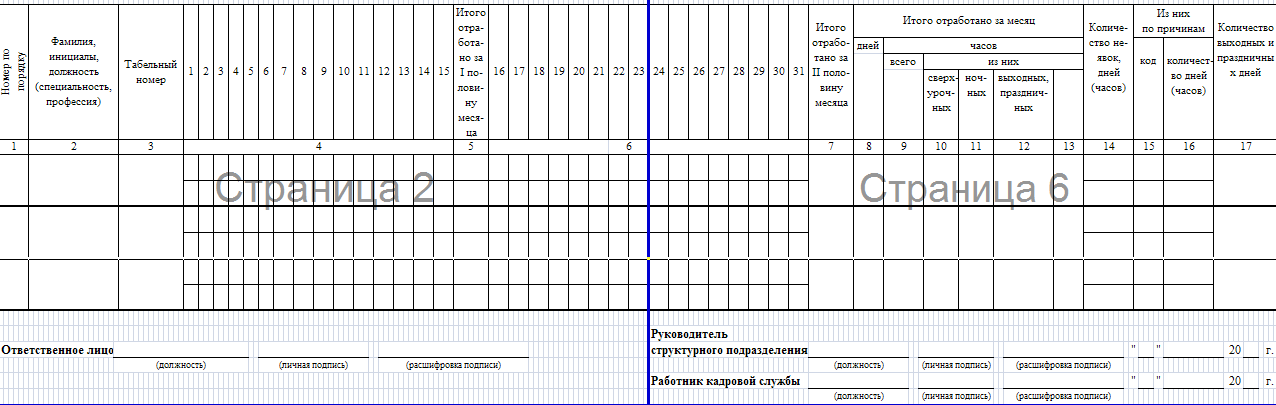

- табель учета рабочего времени (унифицированная форма № Т-12 утвержденная Постановлением Госкомстата России от 05.01.2004 №1);

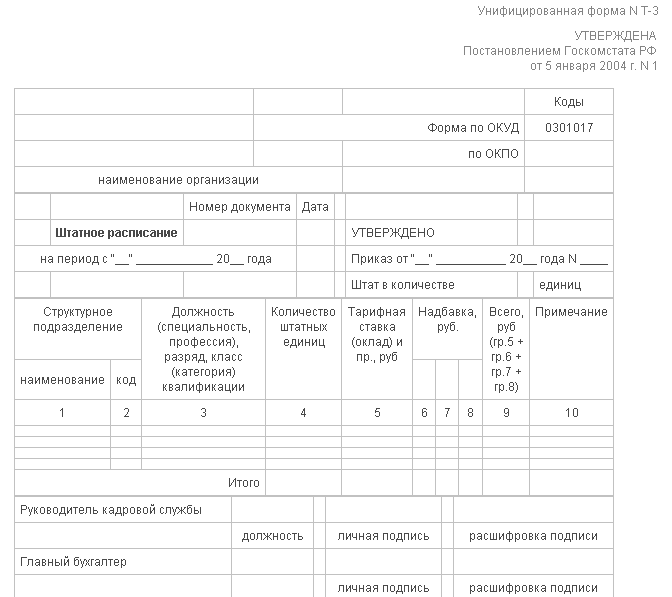

- штатное расписание (унифицированная форма № Т-3 утвержденная Постановлением Госкомстата России от 05.01.2004 №1);

- трудовые договора, заключенные с работниками предприятия;

- листки нетрудоспособности, выдаваемые лечебными учреждениями;

- записка-расчет о предоставлении отпуска работнику (унифицированная форма № Т-60 утвержденная Постановлением Госкомстата России от 05.01.2004 №1);

- записка-расчет при прекращении действия трудового договора (контракта) с работником (унифицированная форма № Т-8 утвержденная Постановлением Госкомстата России от 05.01.2004 №1);

- приказ (распоряжение) о поощрении работников (унифицированная форма № Т-11а утвержденная Постановлением Госкомстата России от 05.01.2004 №1);

- приказ (распоряжение) о направлении работника в командировку (унифицированная форма № Т-9 утвержденная Постановлением Госкомстата России от 05.01.2004 №1);

- вспомогательный расчет по НДФЛ, формируемый программой “Арча-учет доходов физических лиц”;

- исполнительные листы, судебные приказы, нотариально удостоверенные соглашения об уплате алиментов, постановления судебного пристава-исполнителя;

- письменные заявления работников о добровольных удержаниях из заработной платы в оплату услуг, взносов, товаров, купленных в кредит и т.п.);

- прочие приказы и распоряжения руководителя по предприятию.

Образцы форм данных документов представлены в приложении 1.

2.1.3. Характеристика результатной информации

Основным требованием, предъявляемым к программному комплексу «Расчёт заработной платы», является формирование следующих экранных форм и выходных документов на бумажных носителях:

- Расчётная ведомость по заработной плате.

В качестве бланка расчётной ведомости используется унифицированная форма № Т-51 утверждённая Постановлением Госкомстата России от 05.01.2004 №1. Бланк расчётной ведомости должен содержать следующие обязательные реквизиты: наименование документа, код формы по ОКУД (0301010), полное наименование предприятия, его код по ОКПО, номер и дату составления документа, расчетный период. Расчётная ведомость должна быть представлена в виде следующей таблицы (табл.2.1):

Таблица 2.1

Форма расчетной ведомости

|

№ п/п |

Табельный номер |

Фамилия имя отчество |

Профессия (должность) |

Оклад |

Доплата к окладу |

Отработано дней |

|

|

Рабочих |

Выходных и праздничных |

||||||

|

Начислено |

|||||||||

|

За смены |

За праздничные дни |

Премия |

Уральск. коэф-т |

Больнич-ный лист |

Материальная помощь |

Оплата отпуска |

Компенсации |

Прочие |

Всего |

|

Удержано |

Сумма |

|||||||

|

Аванс |

НДФЛ |

Профвзносы |

Исполнитель-ный лист |

Оплата за услуги |

Прочие |

Всего |

За организацией |

К выплате |

В отчёте выполняется группировка записей с формированием промежуточных итогов по подразделениям предприятия, формируются общие итоги.

- Расчётный листок работника.

Отчёт может иметь произвольную форму с группировкой начисленных и удержанных сумм по каждому работнику. Общие итоги по предприятию не формируются.

- Платежная ведомость.

В качестве бланка платежной ведомости используется унифицированная форма № Т-53 утверждённая Постановлением Госкомстата России от 05.01.2004 №1. Заголовочная часть бланка платежной ведомости должна содержать следующие обязательные реквизиты: наименование документа, код формы по ОКУД (0301011), полное наименование предприятия, его код по ОКПО, наименование структурного подразделения, номер и дату составления документа, расчетный период, срок оплаты платежной ведомости, общую сумму к выплате, а также личные подписи руководителя и главного бухгалтера организации (с расшифровкой должностей и фамилий). Содержательная часть платежной ведомости должна быть представлена в виде следующей таблицы (табл.2.2):

Таблица 2.2

Платежная ведомость

|

№ п/п |

Табельный номер |

Фамилия, инициалы |

Сумма, руб. |

Подпись в получении денег (запись о депонировании суммы) |

Примечание |

Оформляющая часть документа должна содержать следующие реквизиты: количество листов; сумму, выплаченную по настоящей платежной ведомости; депонированную сумму; номер и дату расходного кассового ордера; подписи кассира и бухгалтера с расшифровкой.

- Промежуточный расчет по начисленным суммам.

В отчете содержатся суммы начислений по оплате труда, компенсационным выплатам, выплатам социального характера и прочим видам начислений, вошедшим в расчетную ведомость в расчетном периоде по каждому работнику с формированием итоговых сумм. Отчет предназначен для занесения начисленных сумм доходов в программу “Арча - учет доходов физических лиц” с целью расчета налога на доходы физических лиц и взносов на обязательное пенсионное страхование.

- Расшифровка прочих начислений.

В отчете отражаются суммы начислений по оплате труда, представленные в расчетной ведомости графой “Прочие начисления” по каждому работнику, производится группировка по каждому виду начислений и структурным подразделениям предприятия. Отчет предназначен для занесения начисленных сумм доходов в программу “Арча - учет доходов физических лиц”, а также последующего составления сводной бухгалтерской и налоговой отчетности.

- Отчет по выплатам из кассы.

Отчет представлен таблицей, содержащей дату и сумму, выплаченную из кассы работникам предприятия в счет оплаты труда. Производится группировка по дате выплаты, формируется итоговая сумма выплаченных денежных средств за запрашиваемый период, которая сверяется с данными бухгалтерского учета (журнал–ордер №1 “Касса”). Отчет предназначен для контроля правильности введения данных.

- Отчет по состоянию расчетов с работниками на начало периода.

Отчет аналогичен предыдущему и предназначен для контроля правильности введения данных в ЭВМ.

2.2. Программное обеспечение задачи

2.2.1. Общие положения (дерево функций и сценарий диалога)

Работу с системой осуществляет сотрудник бухгалтерии. Дерево функций бухгалтера представлено на рисунке 2.2.

Рисунок 2.2 Дерево функций системы для бухгалтера

Под работой со справочниками подразумевается их заполнение и редактирование (удаление записей).

Сценарий диалога, формирующийся на основе дерева функций, приведен на рисунке 2.3.

Рис. 2.3 Сценарий диалога для сотрудника бухгалтерии

2.2.2. Характеристика базы данных

Схема базы данных приведена на рисунке 2.4.

Рис. 2.4 Схема базы данных

Описание таблиц базы данных приведено ниже.

Таблица 2.3

Структура таблицы Зарплата

|

№ |

Наименование поля |

Идентификатор |

Тип |

Примечание |

|

Код |

Cod |

счетчик |

ключевое поле |

|

|

Код сотрудника |

CodSotrudn |

числовой |

||

|

Код подразделения |

CodPodrazdel |

числовой |

||

|

Наименование месяца |

NameMonth |

текстовый |

||

|

Количество рабочих дней сотрудника |

KolRabDaySotrudn |

числовой |

||

|

Начислено |

Nachisleno |

числовой |

||

|

Информация |

Ibfo |

текстовый |

Таблица 2.4

Структура таблицы Сотрудники

|

№ |

Наименование поля |

Идентификатор |

Тип |

Примечание |

|

Код сотрудника |

cod |

счетчик |

Ключевое, автозаполнение |

|

|

Код подразделения |

CodPodrazdel |

числовой |

||

|

Фамилия |

Fam |

текстовый |

||

|

Имя |

Name |

текстовый |

||

|

Отчество |

Otch |

текстовый |

||

|

Оклад |

Oklad |

числовой |

||

|

Информация |

Info |

текстовый |

Таблица 2.5

Структура таблицы Подразделения

|

№ |

Наименование поля |

Идентификатор |

Тип |

Примечание |

|

Код записи |

cod |

счетчик |

Ключевое, автозаполнение |

|

|

Наименование |

name |

текстовый |

||

|

Описание |

info |

текстовый |

Таблица 2.6

Структура таблицы Рабочие дни по месяцам

|

№ |

Наименование поля |

Идентификатор |

Тип |

Примечание |

|

Код записи |

cod |

счетчик |

Ключевое, автозаполнение |

|

|

Наименование месяца |

NameMonth |

текстовый |

||

|

Рабочие дни |

WorkDay |

числовой |

||

|

Описание |

info |

текстовый |

2.2.3. Структурная схема пакета (дерево вызова программных модулей)

Система состоит из модулей, обеспечивающих работу системы, а именно:

- Модуль «Меню».

- Модуль «Справочники».

- Модуль «Ввод данных.

- Модуль «Печать».

- Модуль «Настройки».

Структурная схема пакета представлена на рисунке 2.5.

Рис.2.5 Схема связи программных модулей

2.3. Контрольный пример реализации проекта и его описание

Главное окно программы представлено на рис.2.6.

Рис.2.6. Главное окно программы

Рассмотрим основные справочники (рис.2.7 -2.9).

Рис.2.7. Справочник «Рабочие дни по месяцам»

Рис.2.8. Справочник «Сотрудники»

Рис.2.9. Справочник «Зарплата»

Рис.2.10. Справочник «Подразделения»

Как видно из рисунка, зарплату можно сгруппировать по подразделениям, сотрудникам, месяцам.

В программе есть возможность добавления, удаления, редактирования и печати данных, также фильтр.

Рис.2.11. Фильтр

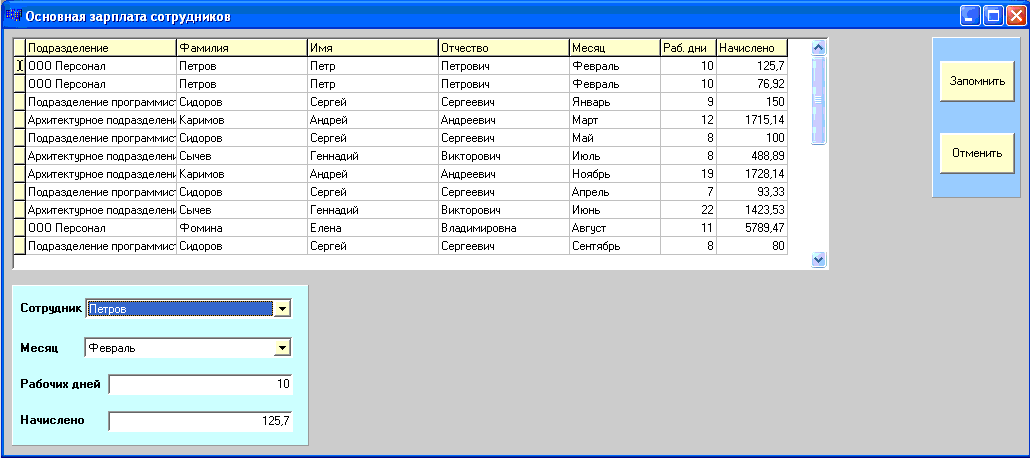

На рис.2.12 приведен пример отчета по основной заработной плате сотрудников.

Рис.2.12. Отчет по заработной плате

ЗАКЛЮЧЕНИЕ

В данном проекте рассмотрены проблемы расчета заработной платы.

Рассмотрена характеристика предприятия, при этом определенно, что основными видами деятельности являются: коммерческая, посредническая, торговая, закупочная деятельность программным обеспечением, а так же предоставление следующих услуг:

- Продажа программного обеспечения;

- Техническое сопровождение;

- Удаленное системное администрирование.

Рассмотрена деятельность фирмы, построена функциональная модель, при этом выявлено, что наиболее важным и трудоемким процессом является процесс расчета заработной платы.

Построена информационная модель, определена и охарактеризована нормативно-справочная, входная, оперативная и результативная информация.

На этапе проектирования АИС построены дерево функций и сценарий диалога. Охарактеризована структура базы данных, ее таблицы и справочники, построена ER-модель информационной системы. Определена структурная схема пакета. Проведено описание программных модулей.

Разработана автоматизированная система, позволяющая эффективно осуществлять обработку информации по расчету заработной платы и налоговых отчислений, добавлять и редактировать необходимые данные, формировать необходимые отчеты.

Автоматизированная информационная система построена с учетом использования современных приложений. Такие приложения способны быстро реорганизовываться и трансформироваться, что очень важно при постоянном совершенствовании информационных технологий.

СПИСОК ЛИТЕРАТУРЫ

- ГОСТ 34.602-89 «Техническое задание на создание автоматизированной системы»

- Белов Е.Б, Лось В.П. и др. Основы информационной безопасности. - М.: Горячая линя - Телеком, 2010. – 544 с.

- Вигерс К. Разработка требований к программному обеспечению, пер, с англ. - Москва.: «Русская Редакция», 2010. – 576 с.

- Гвоздева Т.В. Проектирование информационных систем. – Ростов-на-Дону: Феникс, 2009. – 512 с.

- Грекул В.И. Проектирование информационных систем. – Москва.: Интуит, 2008. – 304 с.

- Диго С.М. Базы данных: проектирование и использование: Учебник. – Москва.: Финансы и статистика, 2007. – 592 с.

- Додонова И.В., Кабанова О.В. Автоматизированная обработка банковской информации. – Москва.: КноРус, 2008. – 176 с.

- Елиферов В.Г., Репин В.В. Бизнес-процессы. Регламентация и управление. – Москва.: Инфра-М, 2009. – 320 с.

- Емельянова Н.З. Проектирование информационных систем. – Москва.: Форум, 2009. – 432 с.

- Керри Н., Майкл Р. Access 2003 - Библия пользователя, Москва.:Диалектика, 2009 - 391 с.

- Козлов А.С. Проектирование и исследование бизнес-процессов. – Москва.: Флинта, 2007. – 272 с.

- Меняев М.Ф, Информационные технологии управления: Книга 3: Системы управления организацией, Москва.: Омега-Л, 2008. - 464 с.

- Мещеряков С.В., Иванов В.М. Эффективные технологии создания информационных систем. – Москва.: Политехника, 2009. – 309 с.

- Мишенин А.И. Теория экономических информационных систем. – Москва.: Финансы и статистика, 2010. – 240 с.

- Овчинников, В.Г. Методология проектирования автоматизированных информационных систем. Основы системного подхода. – Москва.: Компания Спутник+, 2009. – 286 с.

- Орлик С., Булуй Ю, Введение в программную инженерию и управление жизненным циклом ПО Программная инженерия. Программные требования

- Пестриков, В. М. Delphi на примерах / В. М. Пестриков, А. Н. Маслобоев. — СПб. : БХВ-Петербург, 2008. — 496 с.

- Петров В. Н. Информационные системы, СПб.: Питер, 2002. - 688 стр;

- Реляционные базы данных: практические приемы оптимальных решений. – СПб.: БХВ-Петербург, 2010. – 400стр.

- Репин В.В. Бизнес-процессы компании. Построение, анализ, регламентация. – Москва.: Стандарты и качество, 2009. – 240 с.

- Рудаков А.В. Технология разработки программных продуктов. - Москва.: Академия, 2008. – 208 с.

- Титоренко Г.А. Автоматизированные информационные технологии в экономике: Учебник. – Москва.: ЮНИТИ, 2009. – 399с.

- Шандров Б.В., Чудаков А.Д. Технические средства автоматизации. – Москва.: Академия, 2007. – 368 с.

Приложение. Формы входных документов

- Современные системы программирования как неотъемлемая часть ЭВМ

- Формирование ассортимента товаров на предприятиях торговли. (на примере торгового предприятия)

- Выявление сильных и слабых сторон фирмы

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере ООО «Алюмэкспо»)

- Система права (Понятие и элементы системы права)

- История развития средств вычислительной техники (подробно)

- Особенности обеспечения безопасности ОС Linux

- Фонд социального страхования: структура, функции и финансовое обеспечение

- ПОЛИТИЧЕСКИЕ ПРАВА И СВОБОДЫ ГРАЖДАН В РОССИЙСКОЙ ФЕДЕРАЦИИ

- Теории происхождения права

- Понятие социального обеспечения

- Влияние процесса коммуникаций на эффективность управления организацией