Прогнозирование и планирование финансов (Характеристика основ финансового планирования и прогнозирования)

Содержание:

ВВЕДЕНИЕ

Успех любой организации зависит от точного и эффективного планирования собственной деятельности, а также постоянного сбора информации о состоянии рынков, личной перспективы и собственных возможностей. Все это позволит сформировать определенную тактику и стратегию деятельности предприятия.

Российские предприятия имеют большой опыт плановой прогнозной работы, который не следует игнорировать. Однако, современная ситуация требует смещения акцента с производственной стороны проектов на рыночную. Необходима оценка финансового планирования и прогнозирования, платёжеспособного спроса на продукцию, состояния конкуренции, анализа экономической и финансовой устойчивости и результативности.

Трудности становления финансового планирования и прогнозирования на предприятиях в настоящее время обусловлены тем, что современная законодательная база и реализация принятых решений в сфере финансового планирования и прогнозирования не всегда имеют достаточное научное и правовое обоснование, экономическая модель финансового планирования и прогнозирования окончательно не определена, а её конкретный финансовый механизм прогнозирования, анализ, инвестиционная политика нуждаются в коррективах и в сопоставлении с зарубежной практикой.

Методология планирования и прогнозирования финансового состояния как важнейшие элементы финансового менеджмента становятся на российских предприятиях особой сферой специальных прикладных исследований, ибо рыночные условия с непреложностью требуют достоверной, надёжной информации для хозяйствующих субъектов, особенно на фоне банкротства ряда российских предприятий.

Как показывает мировая практика, финансовое планирование и прогнозирование являются неотъемлемой частью управления финансами предприятия. планирование прогнозирование финансовый

Исследование финансового аспекта деятельности российских предприятий обозначает дальнейшее развитие рыночной экономики России, что предопределило актуальность темы исследования.

Роль анализа финансово-хозяйственной деятельности в работе компании велика. Данный анализ позволяет независимо оценивать итоги работы предприятия, определить воздействие внешних и внутренних факторов на основные показатели ее деятельности. Диагностика финансово-хозяйственной деятельности позволит проанализировать отклонения от нормальных параметров работы по определенным признакам, предотвратить данные нарушения, а также сформулировать основу экономической политики предприятия.

Конечной целью анализа считается передача итоговых данных управляющим и другим заинтересованным лицам для принятия соответствующих решений, что в дальнейшем приведет к подбору адекватной стратегии для эффективной работы компании. В ходе данного анализа следует выявить соотношение внутренних ресурсов и потенциалов организации к задаче обеспечения и удержания конкурентных преимуществ, а также к задаче удовлетворения предстоящих потребностей рынка. Стремление к соответствию внешним условиям, стратегическим задачам и перспективам развития различает современный анализ финансово-хозяйственной деятельности от анализа, который преобладал в экономике советского времени.

Значимость и потребность выполнения анализа финансово- хозяйственной деятельности обусловлена постепенным переходом от производственной к маркетинговой ориентации управления в сочетании с переменой логики планирования. В нынешних условиях, когда компания ограничена в возможностях расширения ресурсного потенциала, анализ внутренних средств и ресурсов компании должен стать исходным пунктом планирования ее работы.

Анализ финансово-хозяйственной деятельности характеризуется многочисленными аспектами экономической жизни компании. В связи с этим, набор критериев эффективности производственно-хозяйственной деятельности регулярно изменяются из-за появления новых обстоятельств под действием внешних и внутренних факторов. Следовательно, можно сказать о том, что определенный перечень показателей, сфер деятельности и ресурсов, которые подвержены анализу, изменяются в связи с переменами условий функционирования компании.

Исследование проблем финансового анализа сопряжено с малой обеспеченностью отечественных компаний финансовыми ресурсами, таким образом, появляется существования потребность оптимального применения капитала предприятия.

Анализ и диагностика финансового состояния предприятия играет значимую роль в ходе оценки бизнеса. Выводы такого анализа и диагностики применяются во всех подходах к оценке бизнеса. Анализ финансового состояния содержит анализ бухгалтерского баланса и отчетов о финансовых результатах оцениваемой организации за минувшие периоды в целях выявления тенденции ее работы и определения основных финансовых показателей.

Определение финансового состояния предприятия на определенную дату дает возможность оценить, как предприятие управляло финансовыми ресурсами в течении определенного периода, а также, как оно использовало имущество и какова его структура, насколько эффективно использовало собственный капитал, каково отношения с кредитными организациями, дебиторами, акционерами и т.д.

Финансовый анализ, кроме того, показывает подлинное положение компании и уровня его финансовых рисков. Итоги такого анализа напрямую влияют на прогнозирование доходов и расходов компании.

Целью курсовой работы явилось исследование финансового планирования и прогнозирования на предприятиях.

На основании поставленной цели были сформулированы следующие задачи:

-Определить место финансового планирования и прогнозирования в экономической деятельности предприятий, выявить их возможности и перспективы развития;

-Рассмотреть различные финансовые модели планирования и прогнозирования;

-Исследовать научно-практический аспект российского финансового планирования и прогнозирования на предприятиях;

Объектом исследования являются финансы. Предметом является теоретические вопросы проведения анализа и прогнозирования финансов.

При разработке положений применялись следующие методы исследования: системный анализ, логический и экономический анализ основ динамики и прогнозирования финансового состояния компании.

1. Характеристические особенности финансового планирования и прогнозирования, как первоочерёдного рыночного инструмента управления финансами

1.1 Характеристика основ финансового планирования и прогнозирования

Рынок, зародившийся несколько тысячелетий назад, прошёл сложный путь и является достижением человеческой цивилизации.

Главной отличительной чертой современной экономической системы стало активное воздействие государства на развитие национальной экономики, национального рынка. Сегодня не регулируемого государством рынка по существу в мире нет. Важнейшим рычагом государственного регулирования являются прогнозирование и планирование социально-экономического развития.

Прогнозирование – это процесс формирования прогнозов развития на основе анализа тенденций этого развития.

Планирование – это способ достижения цели на основе сбалансированности и последовательности выполнения всех производственных операций.

В условиях рынка потребность в финансовом планировании и прогнозировании на предприятиях не утрачивается, а наоборот возрастает. Рынок более требователен к качеству финансового планирования и прогнозирования, чем прежняя система директивного планирования. В новых экономических условиях за все неблагоприятные последствия своей деятельности ответственность несет предприятие.

Деятельность хозяйствующего субъекта невозможна без предвидения будущего, без прогнозирования перспективного развития. В условиях рынка финансовое планирование и прогнозирование необходимы для определения возможных целей развития предприятия, для выявления наиболее вероятных и экономически эффективных вариантов стратегических, долгосрочных, среднесрочных и текущих планов, обоснования направлений экономической и технической политики предприятия, предвидения последствий принимаемых решений и осуществляемых в каждый данный момент мероприятий. В условиях рынка финансовое планирование и прогнозирование становится одним из решающих научных факторов формулирования стратегии и тактики хозяйствующего субъекта[1].

Планирование на предприятии – это взаимосвязанная научная и практическая деятельность людей, предметом изучения которой выступает система свободных рыночных отношений между трудом и капиталом в ходе производства, распределения и потребления материальных и духовных ценностей.

В современном отечественном производстве функции планирования на предприятиях определяют не только основной предмет планово-экономической деятельности, но и главным образом объект этого планирования.

Объективная необходимость прогнозирования и планирования в условиях рыночной экономики обусловлена:

-Общественным характером производства;

-Усложнением межотраслевых и региональных связей;

-Необходимость поддержания рациональных народнохозяйственных пропорций;

-Неспособностью рыночной экономики к саморегулированию, особенно на кризисных стадиях воспроизводственных циклов;

-Деятельностью государства как субъекта рыночных отношений.

Современный рынок предъявляет серьезные требования к предприятию, т.к. экономические отношения стали более либеральными, свободными и предприятие рассчитывает только на собственные средства. Сложность и высокая подвижность происходящих на нем процессов создают новые предпосылки для более серьезного применения планирования[2].

Основными факторами возрастающей роли планирования в современных условиях являются:

-Увеличение размеров фирмы и усложнение форм ее деятельности;

-Высокая нестабильность внешних условий и факторов;

-Новый стиль руководства персоналом;

-Усиление центробежных сил в экономической организации;

Возможности планирования в экономической организации предприятия ограничены рядом объективных и субъективных причин. Наиболее важными из них являются:

-Неопределенность внешней (рыночной) среды;

-Возможность слияния или поглощения другой фирмой;

-Возможность монопольного установления цены реализации продукции;

-Контрактные отношения;

Следует также иметь в виду, что некоторые факторы влияния на экономику в целом, такие, например, как экономические кризисы, забастовки рассматриваются как риски и не поддаются (планированию) прогнозированию.

Финансовое планирование и прогнозирование не обошло стороной и государственное регулирование экономики в условии перехода к рыночным отношениям. Система прогнозирования, планирования и разработки программ социально-экономического развития становится действенным инструментом реализации экономической политики государства (в том числе политики планирования и прогнозирования).

Таким образом, в эпоху, когда скорость принятия качественных решений является главным фактором успеха, необходимо быть максимально подготовленным к любому развитию ситуации. Так как импровизировано принимать решения имеющие долгоиграющие последствия вряд ли возможно, по крайней мере вряд ли нужно, - возрастает потребность в прогнозировании развития ситуации, а также в планировании необходимых шагов.

В условиях рыночной системы хозяйствования диапазон использования производственных факторов чрезвычайно большой. Поэтому каждое предприятие должно стремиться к их оптимальному сочетанию.

Это, в свою очередь, предполагает необходимость применения соответствующих форм и методов их внутренней увязки и применения. Такой формой является планирование и прогнозирование производственной и финансовой деятельности предприятия. Ведь только оно позволяет оптимально увязать имеющиеся возможности предприятия по выпуску продукции с имеющимся спросом и предложением на рынке.

1.2 Понятие и сущность планирования финансов

Планирование – это разработка и корректировка плана, включающие предвидение, обоснование, конкретизацию и описание деятельности хозяйственного объекта на ближайшую и отдаленную перспективу.

В настоящее время в России бурно протекает процесс формирования и совершенствования работы действующих предприятий различных форм собственности. Планирование является важнейшей частью предпринимательской деятельности, участник - хозяйствующий субъект. Понятие «планирование деятельности фирмы» имеет два смысла. Первый – общеэкономический, с точки зрения общей теории предприятия, ее природы. Второй – контрольно-управленческий. Здесь планирование – одна из функций менеджмента, умение предвидеть будущее предприятия и использовать это предвидение. Обе стороны планирования тесно связаны между собой. Возможность планирования, как конкретного вида деятельности, вытекает из природы фирмы, напрямую определяется общими условиями хозяйствования.

Планирование – это способ достижения цели на основе сбалансированности и последовательности выполнения всех производственных операций. Это необходимое условие своевременной подготовки сырья, материалов, комплектующих изделий, инструмента, оборудования для изготовления конечной продукции и создания запасов. Для эффективной деятельности каждая производственная организация должна тщательно планировать перспективу развития собственного производства и потребностей рынка. Предприятию необходимо предусматривать перспективу развития по каждому этапу, начиная с проекта изделия, разработки технологии, опытно-экспериментальных работ и заканчивая прекращением производства морально изношенных изделий и выходом на рынок с новой продукцией. Таким образом, планирование предполагает поиск различных вариантов развития предприятия, сопоставление их, оценка и выбор наилучших.

Планы определяют цели, которых нужно достичь, а планирование облегчает контроль за выполнением поставленных целей. План – это четко сформулированная и количественно выраженная цель, а сущность планирования состоит именно в обоснованном определении средств ее достижения.

Финансовое планирование на уровне хозяйствующих субъектов - это процесс планирования поступлений и использования финансовых ресурсов, установление оптимальных соотношений в распределении доходов предприятий. В рыночной экономике совершенствование финансового планирования на микроуровне осуществляется непрерывно; оно в условиях рыночной экономики имеет качественно более существенное значение по сравнению с директивно-плановой экономикой. Без финансового планирования не может быть достигнут тот уровень управления производственно-хозяйственной деятельностью предприятия, который обеспечивает ему успех на рынке, постоянное усовершенствование материальной базы, социальное развитие коллектива. Ни какой другой вид планирования не может иметь для предприятия такого обобщающего, глобального значения, потому что именно финансы охватывают все без исключения стороны и участки его функционирования[3].

Управлять – значит предвидеть, т.е. прогнозировать, планировать. Поэтому важнейшим элементом предпринимательской хозяйственной деятельности и управления предприятием является планирование, в основном финансовое. В условиях современности, рыночной экономики и других факторов, это звучит как аксиома, не требующая доказательств и препирательств.

Финансовое планирование - это планирование всех доходов и направлений расходования денежных средств предприятия для обеспечения его развития. Финансовое планирование осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования.

Преимущества финансового планирования состоят в том, что оно:

-Воплощает стратегические цели в форму конкретных финансовых показателей;

-Обеспечивает финансовыми ресурсами, заложенными в производственном плане экономические пропорции развития;

-Предоставляет возможность определения жизнеспособности проекта предприятия в условиях реальной рыночной конкуренции;

-Служит очень важным инструментом получения финансовой поддержки от внешних инвесторов.

Планирование помогает предотвращать ошибочные действия в области финансов, а также уменьшает число неиспользованных возможностей.

Руководство любого предприятия независимо от его вида и величины обязано знать, какие задания в области экономической деятельности оно может запланировать на следующий период, частично для того, чтобы знать как планировать экономические ресурсы для соответствующих видов деятельности.

Цель финансового планирования состоит в увязке доходов с необходимыми расходами. При превышении доходов над расходами сумма превышения направляется в резервный фонд. При превышении расходов над доходами сумма недостатка финансовых средств восполняется за счёт выпуска ценных бумаг, получения кредитов, получения благотворительных взносов и т.д. Главной же целью финансового планирования является обеспечение воспроизводственного процесса соответствующими как по объему, так и по структуре финансовыми ресурсами.

Так как план- это чётко сформулированная и количественно подтверждённая цель, следовательно, сопряжёнными помощниками средств достижения поставленной цели являются элементы планирования.

Планирование включает в себя следующие элементы:

-Прогнозирование, включающее перспективы развития отдельных отраслей или регионов, национальной экономики в целом, рыночную стратегию деятельности предприятия;

-Постановка задачи, предполагающая определение сроков ее выполнения и возможности ресурсного обеспечения;

-Корректировка плана, обусловленная необходимостью увязки отдельных стадий программы, производственных и сбытовых операций, поставок ресурсов и других факторов;

-Составление бюджетов выполнения программы: смет доходов и расходов, затрат на материалы, капитальных расходов и других;

-Конкретизация плана, предполагающая выработку конкретных установок и его реализацию.

Процесс планирования включает анализ стратегических проблем, прогноз будущих задач и условий деятельности, выбор оптимального варианта плана.

Виды планирования

На основе имеющихся знаний об особенностях можно осуществить классификацию финансового планирования на перспективное (стратегическое), текущее (годовое), оперативное и тактическое.

Приведенная классификация видов планирования характерна главным образом для средних и крупных предприятий, выпускающих сложную продукцию.

Стратегическое финансовое планирование хозяйствующего субъекта: Планирование развития стало важнейшей сферой деятельности любого субъекта рыночного хозяйства, т.к. любая финансово-хозяйственная деятельность основывается на глубоких финансовых расчётах, на стратегии привлечения, распределения, перераспределения и инвестирования финансовых ресурсов. Тенденции развития локальной и глобальной общерыночной ситуации будут лежать в основе возрастающей роли стратегического планирования.

Стратегический финансовый план определяет важнейшие показатели, пропорции и темпы расширенного воспроизводства, является главной формой реализации целевых установок, стратегии инвестиций и предполагаемых накоплений. Он составляет коммерческую тайну предприятия[4].

Стратегические планы - планы генерального развития бизнеса.

Стратегические планы определяют объем и структуру финансовых ресурсов, необходимых для функционирования предприятия.

Слабость распространения стратегического планирования в российских фирмах, несмотря на его существенные преимущества, обусловлена причинами как объективного, так и субъективного характера.

Инструментом финансового стратегического планирования выступает бюджет.

Бюджет - количественное воплощение стратегического (и не только) плана, характеризующее доходы и расходы на определённый период, и капитал, который необходимо привлечь для достижения заданных планом целей. Данные бюджета планируют будущие финансовые операции, т.е. бюджет создаётся до выполнения предполагаемых действий. Это и предполагает роль бюджета как основы для контроля и оценки эффективности деятельности предприятия.

Бюджетирование - это комбинированный финансовый инструмент, призванный, с одной стороны, облегчить процесс управления финансами предприятия, или бюджетное управление, а с другой - поддерживать систему управления финансами, или управленческий учет в целях урегулирования взаимоотношений интересов управляющего, собственника и наемных работников.

Текущее финансовое планирование хозяйствующего субъекта: Текущее финансовое планирование является планированием осуществления. Текущие финансовые планы разрабатываются на основе стратегических планов путем их конкретизации и детализации. Текущее планирование хозяйственной деятельности предприятия состоит в разработке трёх документов: плана движения денежных средств, плана отчёта о прибылях и убытках, плана бухгалтерского баланса.

Основной целью построения этих документов является оценка финансового положения фирмы на конец планируемого периода. Производится увязка каждого вида вложений с источником финансирования. Для этого обычно пользуются сметами.

Смета, как инструмент текущего планирования Смета- документированный план поступления и расходования денежных средств для финансирования расходов предприятий, учреждений и организаций.

Смета финансовая - финансовый (то есть в данном случае выраженный в денежных единицах) план, который используется для оценки результатов будущих операций; этот термин широко используется в управленческом учете в контексте внутрифирменного планирования затрат, охватывающего все подразделения компании и все функциональные сферы посредством разработки для них отдельных смет, которые в совокупности составляют "главную смету".

Текущий финансовый план составляется на период, равный одному году. Это объясняется тем, что за год в основном выравниваются сезонные колебания конъюнктуры рынка. К тому же такой период времени соответствует законодательным требованиям к отчётному периоду.

Годовой финансовый план разбивают поквартально или помесячно, поскольку в течение года потребность в денежных средствах может значительно меняться и в каком-либо квартале (месяце) может оказаться недостаток финансовых ресурсов. Кроме того, разбивка годового плана на короткие промежутки времени позволяет отслеживать синхронность потоков и оттоков денежных средств и ликвидировать кассовые разрывы.

Текущие финансовые планы предпринимательской фирмы разрабатываются на основе данных, которые характеризуют:

-Финансовую стратегию фирмы;

-Результаты финансового анализа за предшествующий период;

-Планируемые объёмы производства и реализации продукции, а также другие экономические показатели операционной деятельности фирмы;

-Систему разработанных на фирме норм и нормативов затрат отдельных ресурсов;

-Действующую систему налогообложения;

-Действующую систему норм амортизационных отчислений;

-Средние ставки кредитного и депозитного процентов на финансовом рынке и т.п.

Оперативное финансовое планирование хозяйствующего субъекта

Оперативное финансовое планирование заключается в составлении и исполнении плана и отчета о движении денежных средств, позволяющих финансовой службе обеспечить оперативное финансирование, выполнение расчетных и платежных обязательств и т.д. Составление плана и отчета о движении денежных средств — проявление распределительной и контрольной функций финансов.

В целях контроля за поступлением фактической выручки на расчетный счет и расходованием наличных финансовых ресурсов предприятию необходимо оперативное планирование, которое дополняет текущее. Это связано с тем, что финансирование плановых мероприятий должно осуществляться за счет заработанных предприятием средств, что требует повседневного эффективного контроля за формированием и использованием финансовых ресурсов. Оперативное финансовое планирование заключается в составлении и использовании плана и отчета о движении денежных средств.

Оперативное финансовое планирование включает составление и исполнение платежного календаря. Платёжный календарь является инструментом оперативного финансового планирования.

Платежный календарь - это график поступлений средств и платежей компании. С помощью платежного календаря финансовый менеджер осуществляет управление денежными потоками компании и контролирует их исполнение.

В отличие от бюджета движения денежных средств, платежный календарь позволяет производить оперативное планирование денег.

В платежном календаре притоки и оттоки денежных средств должны быть сбалансированы. Правильно составленный платежный календарь позволяет выявить финансовые ошибки, недостаток средств, вскрыть причину такого положения, наметить соответствующие мероприятия, и таким образом, избежать финансовых затруднений[5].

Календарь платежей составляется на основе реальной информационной базы о денежных потоках предприятия.

Кроме платёжного календаря на предприятии должен составляться кассовый план – план оборота наличных денежных средств, отражающий поступление и выплаты наличных денег через кассу.

Тактическое планирование хозяйствующего субъекта

Тактическое планирование заключается в обосновании задач и средств, необходимых для достижения заранее установленных или традиционных целей (например, завоевать лидерство на рынке сбыта продукции).

Малые предприятия, как правило, ограничиваются юридическим, оперативно-календарным и бизнес-планированием.

Для решения проблем финансового обеспечения нового предприятия имеет значение юридический план, в котором определяется организационно-правовая форма предприятия.

Юридическое планирование – планирование на период упреждения, близкий длительности одного отдельного взятого из циклов товара, а именно, циклов разработки, рыночного или жизненного циклов, и имеющее в качестве объекта планирования организационно-производственной системы в целом, действующей на одном сегменте рынка.

Оперативно-календарным называется планирование, с периодом упреждения, не превышающим длительность одной из фаз одного этапа жизненного цикла, и рассматривающее в качестве объекта планирования элемент подразделения организационно-производственной системы или элемент изделия. Оперативно-календарное планирование призвано разрабатывать календарно-плановые нормативы движения производства, составлять оперативные программы по всем стадиям и структурным подразделениям. Конечная цель оперативно-календарного планирования – обеспечить равномерный и ритмичный выпуск продукции в заданных объемах и в сроки, определенные договором поставки, при высоком качестве изделий и наилучшем использовании производственных фондов.

Бизнес-планирование отличается от стратегического тем, что решение принимается по реализации на одном из сегментов рынка конкретной рыночной программы одного товара или услуги. Целью бизнес-планирования является уточнение целей и задач конкретных направлений с учетом более глубокого исследования внешней среды. Разработка бизнес-плана позволяет оценить возможные перспективы нового бизнеса, заранее предвидеть проблемы, найти способы их решения, выявить достоинства и недостатки различных стратегий развития промышленности. Основное требование к бизнес-плану – его реальность. Его составлению должны предшествовать анализ финансово-хозяйственной деятельности промышленности, рынка и технико-экономические исследования различных альтернатив развития предприятия.

А также, по критерию времени выделяют: долгосрочное и краткосрочное планирование.

Значение принимаемых решений по долгосрочному планированию распространяется на очень долгую перспективу. Это относится, например, к решениям в таких областях, как приобретение элементов основного капитала, кадровая политика, определение ассортимента выпускаемой продукции. Такие решение определяют деятельность предприятия на много лет вперед и должны быть отражены в долгосрочных планах (бюджетах), где степень детализованности обычно бывает довольно невысока. Долгосрочные планы должны представлять собой своего рода рамочную конструкцию, составными элементами которой являются краткосрочные планы[6].

В основном на предприятиях используется краткосрочное планирование и имеют дело с плановым периодом, равным одному году. Это объясняется тем, что за период такой протяженности, как можно предположить, происходят все типичные для жизни предприятия события, поскольку за этот срок выравниваются сезонные колебания конъюнктуры.

По времени годовой бюджет (план) можно разделить на месячные или квартальные бюджеты (планы).

1.3 Понятие и сущность прогнозирования финансов

Всякое управленческое решение по своей природе является прогнозным. Прогнозирование составляет фундаментальную основу предпринимательской и менеджерской деятельности в любой сфере при выполнении любой из присущих функций.

Прогнозирование – это процесс формирования прогнозов развития на основе анализа тенденций этого развития. Под прогнозом понимается научно обоснованное суждение о возможных состояниях объекта в будущем, альтернативных путях и сроках его осуществления. Прогнозирование является важным связующим звеном между теорией и практикой во всех областях жизни общества. Оно имеет две различные плоскости конкретизации: собственно предсказательную (дескриптивную, описательную) и другую, сопряженную с ней, относящуюся к категории управления – предсказательную (прескриптивную, предписательную). Предсказание подразумевает описание возможных или желательных перспектив, состояний, решений проблем будущего (теоретико-познавательный аспект). Предсказание есть собственно решение этих проблем, использование информации о будущем в целенаправленной деятельности (управленческий аспект). Общественная жизнь невозможна без предвидения будущего, без прогнозирования перспектив и развития. В условиях совершенствования общества и развития НТП прогнозирование становится одним из решающих научных факторов формирования стратегии и тактики общественного развития. Сущность прогнозирования в структур-ном виде может быть представлена следующим образом: объективность и познаваемость социально-экономических процессов служит теоретическим фундаментом прогнозирования. Основанное на качественном и количественном анализе реальных социально-экономических процессов, выявление объективных условий, факторов и тенденций их развития, прогнозирование базируется на определенных подходах и основополагающих принципах как общенаучных, так и специфических[7].

Прогнозирование может выступать и как самостоятельная форма государственного регулирования экономики и как научно-аналитическая стадия планирования мер по экономическому развитию. По объектам прогнозирования выделяют: экономические (финансовые), экологические, научно-технические, социальные и внешнеэкономические прогнозы.

Финансовое прогнозирование представляет собой исследование конкретных перспектив развития финансов субъектов хозяйствования и субъектов власти в будущем, научно обоснованное предположение об объемах и направлениях использования финансовых ресурсов на перспективу.

Без прогноза показателей финансового хозяйства предприятие не имеет возможности планировать развитие своей материально-технической базы; осуществлять затраты отдача от которых отдалена во времени их проведения; разумно строить свои хозяйственные отношения с покупателями и поставщиками, банками, другими партнерами.[8]

Именно из-за невозможности в нынешних инфляционных условиях составлять прогнозы финансового состояния предприятия на более или менее отдаленный срок (например, на 2-3 года); практически сведено на нет долгосрочное банковское кредитование предприятий.

Под прогнозированием финансового состояния предприятия понимают приведение объема и размещение финансовых ресурсов предприятия на определенный срок наперед путем изучения динамики его развития как субъекта хозяйственной деятельности на фоне реальной экономической жизни общества. В зависимости от срока такого предвидения можно выделить краткосрочное (в пределах 1 года), среднесрочное (на 1-2 года) и долгосрочное (более 2 лет) прогнозирование финансового состояния предприятия.

Объектом прогнозирования в первую очередь должен быть объем финансовых ресурсов (т.е. чистой прибыли), которые поступят в распоряжение предприятия за период, относительно которого составляется прогноз.

К таким критериям можно отнести: цели, задачи, информационную базу, стадии, этапы, функции прогнозирования и требования к прогнозам.

К основной цели финансового прогнозирования, осуществляемого для научного обоснования показателей финансовых планов и способствующего выработке концепции развития финансов на прогнозируемый период, можно отнести оценку предполагаемого объема финансовых ресурсов и определение предпочтительных вариантов финансового обеспечения Деятельности субъектов хозяйствования, органов государственной власти и местного самоуправления.

Задачами финансового прогнозирования являются:

-Увязка материально-вещественных и финансово-стоимостных пропорций на макро- и микроуровнях на перспективу;

-Определение источников формирования и объема финансовых ресурсов субъектов хозяйствования и субъектов власти на прогнозируемый период;

-Обоснование направлений использования финансовых ресурсов субъектами хозяйствования и субъектами власти на прогнозируемый период на основе анализа тенденций и динамики финансовых показателей с учетом воздействующих на них внутренних и внешних факторов;

-Определение и оценка финансовых последствий принимаемых органами государственной власти и местного самоуправления, субъектами хозяйствования решений.

Информационная база прогнозирования: Важнейшей предпосылкой получения достоверного и качественного планового и прогнозного документа является наличие соответствующей информационной базы. Важнейшим требованием, которому должна удовлетворять информационная база, является ее соответствие целям и задачам прогнозирования и планирования. Основным видом информации, используемой в планировании и прогнозировании, является экономическая информация. Одной из составных частей экономической информации является статистическая информация, которая отражает процессы и явления, связанные с экономической деятельностью[9].

Стадии прогнозирования и их характеристика: Полный цикл процесса прогнозирования представляет 3 стадии: стадия ретроспекции, стадия диагноза, стадия прогноза. Каждая из них завершается определенным результатом. На первой стадии собирается, обрабатывается, приводится в соответствие информация, необходимая для прогнозирования. На второй стадии проводится анализ тенденций развития, а на третьей осуществляется непосредственно прогноз.

Основные этапы прогнозирования потребности в финансировании:

-Составление прогноза продаж статистическими и другими доступными методами.

-Составление прогноза переменных затрат.

-Составление прогноза инвестиций в основные и оборотные активы, необходимые для достижения необходимого объема продаж.

-Расчет потребностей во внешнем финансировании и изыскание соответствующих источников. Первый этап осуществляется на основе маркетинговых исследований. Остальными занимаются финансисты.

Экономический прогноз позволяет:

-Оценить состояние и осуществить поиск возможных вариантов управленческих решений;

-Определить очертания области и возможности для изменения будущих событий;

-Выявить проблемы, слабо выраженные в настоящем, но возможные в будущем;

-Осуществить поиск вариантов активного воздействия на объективные фак-торы будущего;

-Моделировать варианты событий при учёте ведущих факторов

Назначение экономического прогноза выражается в его функциях. К основным функциям экономического прогноза относят:

-Анализ социально-экономических и научно-технических процессов и тенденций, объективных причинно-следственных связей этих явлений в конкретных условиях, в том числе оценку сложившейся ситуации и выявление проблем хозяйственного развития

-Оценку этих тенденций в будущем; предвидение новых экономических условий и проблем, требующих разрешения;

-Выявление альтернативы развития в перспективе; накопление экономической информации и расчётов для обоснования выбора и принятия оптимального управленческого решения, в том числе в плане.

Требования к прогнозам: Процесс прогнозирования должен свести к минимуму непредвиденные и негативные последствия принимаемых управленческих решений, уменьшить неопределенность их конечного результирующего эффекта[10].

Потому к прогнозам предъявляются определенные требования:

а) высокий уровень достоверности прогнозов, или достаточно высокая степень вероятности прогнозных оценок;

б) комплексность прогноза, то есть в прогнозе должна быть дана достаточно полная характеристика всех важнейших сфер экономики и динамика происходящих процессов в хозяйственной и социальной областях жизни;

в) сбалансированность прогнозных оценок, то есть сбалансированность различных структурных блоков прогноза между собой;

г) вариантность прогноза; д)непрерывность прогнозирования, то есть прогнозы различных периодов прогнозирования должны быть сопряжены между собой и логически, и функционально, и информационно.

Методы прогнозирования

В настоящее время по оценкам учёных насчитывается свыше 150 различных методов прогнозирования. В качестве основных на практике используются 15-20.

Классификация методов прогнозирования осуществляется по трём признакам:

-Степени формализации;

-Принципу действия;

-Способу получения прогнозной информации.

В соответствии с этими признаками можно выявить одну из основных классификаций методов прогнозирования[11]:

1.Методы экспертных оценок

2.Детерминированнные методы

3.Стохастические методы

Но существует два (общих) главных метода финансового прогнозирования. Один из них основан на концепции денежных потоков и сводится, по существу, к расчету финансовой части бизнес-плана.

По второму методу все вычисления делаются на основе следующих предположений:

- Переменные затраты, текущие активы и текущие обязательства при наращивании объема продаж на определенное количество процентов увеличиваются в среднем на столько же процентов.

- Процент увеличения стоимости основных средств рассчитывается под заданный процент наращивания оборота в соответствии с технологическими условиями бизнеса и с учетом наличных недогруженных основных средств на начало периода прогнозирования, степенью материального и морального износа наличных средств производства и т.п.

- Долгосрочные обязательства и акционерный капитал берутся в прогноз неизменными. Нераспределенная прибыль прогнозируется с учетом нормы распределения чистой прибыли на дивиденды и чистой рентабельности реализованной продукции: к нераспределенной прибыли базового периода прибавляется прогнозируемая чистая прибыль и вычитаются дивиденды.

Просчитав все это, выясняют, сколько пассивов не хватает, чтобы покрыть необходимые активы - это и будет необходимая сумма дополнительного внешнего финансирования.

Методы финансового прогнозирования для каждого конкретного объекта будут собственными и своего рода уникальными.

Глава 2 Теоретические основы диагностики и прогнозирования финансового состояния предприятия

2.1.Сущность финансового состояния предприятия

Результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов, которые приравнивают к "кровеносной системе", обеспечивающей функционирование любого предприятия. Поэтому особое внимание к финансам для любого субъекта хозяйствования является начальным моментом и окончательным результатом их деятельности. Данные вопросы имеют основное значение в условиях рыночной экономики.

Характерной чертой и тенденцией во всем мире является вынесение на первый план финансовых моментов деятельности предприятия и увеличение роли, непосредственно, финансов.

Безупречное управление финансами требует обширного анализа и точной диагностики. С помощью современных количественных методов можно более точно дать оценку и детализировать неопределенность всей ситуации предприятия. В связи с этим значительно увеличивается важность и роль финансового анализа и диагностики, главным содержанием которых служит комплексное системное исследование финансового состояния компании и условий его формирования с целью оценить уровень финансовых рисков и прогнозирование уровня доходности капитала[12].

Внедрение нового плана счетов бухгалтерского учета, преобразование форм бухгалтерского учета и отчетности к большему соответствию условиям международных стандартов вызывают потребность применения новых методик финансового анализа, подходящих условиям рыночной экономики. Главным (а в ряде ситуаций и единственным) источником данных о финансовой деятельности партнера служит бухгалтерская отчетность, которая публично раскрывается. Отчетность компании в условиях рыночной экономики основывается на обобщении данных финансового учета и считается информативным звеном, связывающим компанию с обществом и деловыми партнерами - пользователями данных о его работе.

Существование общепринятых методов анализа обусловлено тем что, финансовая отчетность публична и унифицирована.

Данная отчетность включает в себя количественные значения показателей, которые отражают окончательную оценку результатов деятельности компании за анализируемый период и не подлежат пересмотру, и именно по этому считаются точными.

Отчетность составляется самим субъектом хозяйственной деятельности, поэтому она субъективна. Публикуемые стандартные методики анализа формализованы, они исходят из абсолютной достоверности отчетности.

Пользователи отчетности, субъекты анализа экономически разнородны. Их интересуют разные аспекты финансового состояния, и они дают оценку показателям исходя из различных критериев, с разных точек зрения.

Широко публикуемые стандартные методики ориентированы на инвесторов. Комплексный подход к анализу предполагает оценку объекта с точки зрения разных участников хозяйственных процессов, конкурентов, интересы которых могут различаться.

Субъектами анализа выступают заинтересованные в деятельности компании пользователи данных. К первой группе пользователей принадлежат владельцы средств компании, кредитные организации, покупатели, поставщики, персонал компании, налоговые органы и руководство.

Каждый субъект анализа исследует данные отталкиваясь от своих интересов. Таким образом, владельцам следует определить повышение или снижение доли собственного капитала и дать оценку эффективности использования ресурсов администрацией компании; кредиторам и поставщикам

- условия кредитования, рациональность продления кредита, гарантии возврата; потенциальным владельцам и кредиторам - рентабельность своих капиталов, здания в компании и т.д.

Ко второй группе пользователей финансовой информации относятся субъекты анализа, которые обязаны согласно договору защищать круг интересов первой группы пользователей. Таковыми являются: консультанты, аудиторские фирмы, юристы, биржи, пресса, профсоюзы, ассоциации.

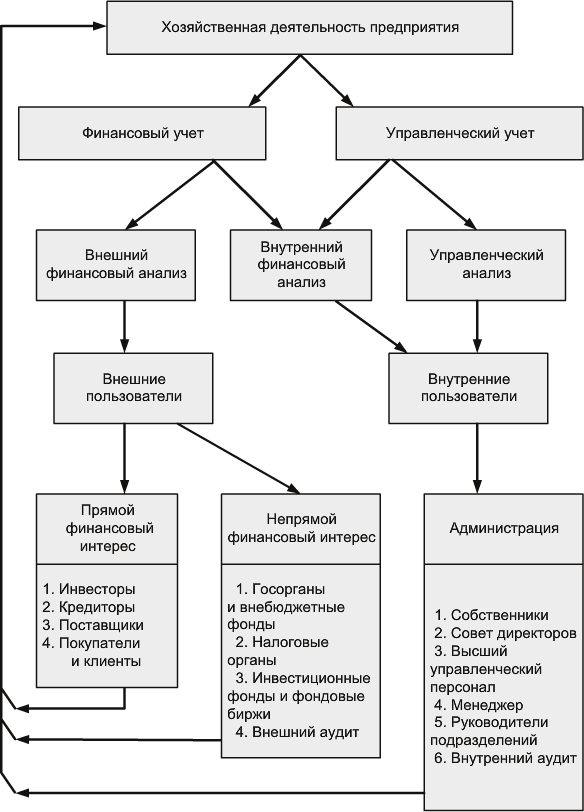

Основные интересы пользователей результатов финансового анализа показаны в табл. 1. Составные части анализа хозяйственной деятельности компании и круг их пользователей представлены на рис. 1.

Как правило, в хозяйственной деятельности различают бухгалтерский (управленческий) и финансовый учет.

Финансовый учет основывается на учетной информации, которая кроме применения ее внутри компании также сообщается внешним пользователям.

Управленческий учет охватывает все виды учетной информации, которая измеряется, обрабатывается и передается для внутреннего использования руководством. Сложившееся на практике разделение учета порождает деление анализа на внешний и внутрихозяйственный[13].

Внешний финансовый анализ проводится аналитиками, являющимися для предприятия посторонними лицами и потому не имеющими доступа к внутренней информационной базе предприятия. Внешний анализ менее детализирован и более формализован.

Внешний финансовый анализ может проводиться заинтересованными лицами. Основой данного анализа является официальная финансовая отчетность компании в виде бухгалтерского баланса, которая предоставляется как заинтересованным лицам, так и публикуемая в печати.

Таблица 1 Характеристика основных пользователей финансовой информации

|

Группы пользователей |

Вопросы, ответы на которые должны быть получены в результате анализа |

|

Инвесторы (собственники) |

Какова надежность вложений? Какова доходность инвестиций в данный бизнес в сравнении с другими вариантами? Следует ли увеличивать инвестиции или извлекать средства? |

|

Кредиторы |

Достаточно ли высока и стабильна доходность компании? Достаточно ли обеспечение по займам? |

|

Поставщики |

В состоянии ли компания оплатить приобретенные товары и услуги? Каковы ее перспективы как потребителя? |

|

Покупатели |

Может ли компания обеспечить поставку товаров в достаточном количестве и в определенные сроки? Каковы возможности последующего гарантийного обслуживания? |

|

Работники компании |

Располагает ли компания достаточными средствами для своевременной выплаты достойной заработной платы? Способна ли компания поддерживать и наращивать объемы деятельности? Каковы перспективы роста благосостояния работников? |

|

Государственные органы |

Прогнозирование объемов налоговых поступлений, обоснование макроэкономических решений по регулированию экономики. |

|

Общество в целом |

Оценка участия в обеспечении занятости и решении социальных задач. Оценка вредного воздействия на окружающую среду и возможностей его уменьшения. |

Рисунок 1 - Виды анализа хозяйственной деятельности

предприятия.

Внутренний финансовый анализ проводится в интересах самой компании. На его основе осуществляется контроль за финансовой и организационной деятельностью предприятия, планируются последующие пути развития производства. Базой этого анализа служат финансовые документы самой компании, такие как : бухгалтерский баланс в расширенной форме, различные финансовые отчеты, что позволяет более точно определить финансовое состояние предприятия.

Внутренний финансовый анализ проводится работниками самой организации. Информационная база такого анализа гораздо шире и включает любую информацию, используемую внутри предприятия и полезную для принятия управленческих решений. При этом расширяются и возможности анализа.

Основная ориентация внутреннего финансового анализа – исследование эффективности взаимосвязи издержек, прибыли и оборота, использования собственных средств и заемного капитала. При этом исследуются все нюансы хозяйственной деятельности компании. Зачастую некоторые сферы данного анализа могут являться коммерческой тайной.

Исходя из целей и разновидностей анализа, можно подчеркнуть условно внутренний и внешний круг лиц, которые заинтересованы в данной информации.

К внутреннему кругу лиц относится администрация, а к внешнему - пользователи с непрямыми и прямыми финансовыми интересами.

К группе лиц с прямыми финансовыми интересами относят пользователей: кредиторы, инвесторы, покупатели, клиенты, деловые партнеры и поставщики. На основании данных публичной финансовой отчетности они делают выводы о прибыльности и ликвидности компании, о ее финансовых перспективах, о наличии у нее средств для погашения обязательств и выплаты дивидендов. Потенциальную прибыльность предприятия оценивают инвесторы, так как от этого зависит рыночная стоимость акций компании и сумма дивидендов, которую она будет выплачивать. Кредиторы же оценивают потенциальные возможности компании погашать займы.

К группе лиц с непрямыми финансовыми интересами относят внебюджетные фонды и государственные органы, инвестиционные институты , налоговые органы, фондовые и товарные биржи, аудит фирмы и страховые организации.

Информация о финансовых результатах компании нужна данной группе лиц для контроля соблюдения организацией обязательств перед государством, для решения вопросов о налоговых льготах, о правильности уплаты федеральных и местных налогов, о методах и способах акционировании и приватизации предприятий. Органы государственного регулирования на основе результатов анализа финансового состояния вырабатывают обобщенные оценки, позволяющие судить о положении не только одного или нескольких предприятий, но и региона или отрасли в целом.

К внутренним пользователям результатами финансового анализа относится администрация. Администрация – это собственники и управленческий персонал компании, которые несут ответственность за управление деятельностью предприятия и достижение целей, стоящих перед ним.

Администрация не всегда ограничивается только внутренним финансовым анализом, но по возможности дополняет его внешним, проводимым специализированными фирмами. Это позволяет оценить собственное предприятие непредвзято, комплексно с учетом конкурентоспособности других фирм и дает возможность сформулировать первостепенные задачи развития компании.

Пользователей финансовой информации могут интересовать отдельные разнообразные аспекты деятельности компании. Это обстоятельство определяет необходимость не только комплексного, но и всестороннего подхода к анализу деятельности организации.

В некоторых ситуациях для осуществления целей финансового анализа бывает недостаточно применять только бухгалтерскую отчетность. Отдельные группы пользователей, к примеру аудиторы и руководство, располагают возможностью привлекать дополнительные источники (сведения производственного и финансового учета). Однако, годовая и квартальная отчетность, чаще всего, являются единственным источником внешнего финансового анализа.

В ходе производственной, снабженческой, сбытовой и финансовой деятельности совершается непрерывный процесс кругооборота капитала, меняется структура средств и источников их формирования, необходимость и наличие в финансовых ресурсах и, как результат, финансовое состояние компании, внешним проявлением которого обозначается платежеспособность.

Финансовое состояние предприятия делится на устойчивое, неустойчивое (предкризисное) и кризисное. Умение компании благополучно функционировать и совершенствоваться, сохранять равновесие собственных активов и пассивов в изменяющейся внутренней и внешней среде, регулярно поддерживать свою инвестиционную привлекательность и платежеспособность в рамках допустимого уровня риска говорит о его устойчивом финансовом состоянии, и наоборот.

Платежеспособность - это внешнее выражение финансового состояния компании, а финансовая устойчивость - внутренняя его область, отражающая согласованность доходов и расходов ,товарных и денежных потоков, средств и источников их образования.

В целях обеспечения финансовой устойчивости компания должна иметь гибкую структуру капитала, обладать способностью организовывать его движение так, чтобы создать условия для постоянного превышения доходов над расходами с целью сбережения платежеспособности и формирование условий для правильного функционирования[14].

Почти все экономисты согласны, что финансовое состояние предприятия, его стабильность и устойчивость зависят от итогов его производственной, финансовой и коммерческой деятельности. В случае если производственный и финансовый планы с успехом выполняются, то это благоприятно влияет на финансовое состояние компании. И напротив, в следствии недовыполнения плана по производству и реализации продукции происходит увеличение ее себестоимости, снижения выручки и суммы прибыли и, как результат, ухудшение финансового состояния компании и его платежеспособности. Таким образом, устойчивое финансовое состояние - результат грамотного, опытного управления всем комплексом условий, характеризующих итоги финансово - хозяйственной работы предприятия.

2.2.Методы финансового анализа предприятия

Технология выполнения анализа и диагностики финансово- хозяйственной деятельности компании содержит комплекс определенных способов , методов выполнения технико-экономического анализа. Рассмотрим наиболее распространенные из них.

Метод экспертных оценок используется в случаях, если решение установленной задачи параметрическими способами невозможно.

Экспертный анализ содержит достаточно много видов. К примеру: метод мозгового штурма базируется на включении специалистов в интенсивный творческий процесс. Чаще всего, экспертный опрос ведется среди работников, экспертов, руководящего звена. Также, информация, приобретенная из внешних источников (поставщики, конкуренты, и потребители и т.д.) может иметь значительную роль . Этот метод базируется на экспертных оценках и использовании электронно-вычислительной машины (ЭВМ).

Морфологический метод принадлежит к многообещающим методам, широко применяемым на практике. Он дает возможность систематизировать приобретенный набор альтернативных решений согласно всем допустимым сочетаниям вариантов и подбирать из них приемлемые, а потом более эффективные по экономическим аспектам. Очередность поиска лучшего решения складывается из следующего: задается четкое определение задачи; формируются отдельные этапы (стадии) деятельности; оформляется список возможных способов и средств выполнения каждой стадии; производятся записи каждого этапа и возможных путей их осуществления в виде матричной модификации (морфологического ящика); поочередной цепочкой объединяются компоненты "морфологического ящика" и разбираются полученные варианты достижения окончательной цели с точки зрения экономической целесообразности и возможности.

Рейтинговый метод базируется на сопоставлении между собой и расположении в конкретном порядке (ранжировании) отдельных показателей оценки итогов финансово-хозяйственной деятельности компании. Он подразумевает формирование рейтингов (ранжированных согласно определенным свойствам рядов) показателей.

Фактографический метод базируется на исследовании всех размещенных, зафиксированных фактов, определяющих финансово- хозяйственное состояние компании.

Мониторинг считается постоянным, систематизированным, подробным текущим наблюдением за финансово-хозяйственным состоянием компании.

Целью фундаментального анализа и диагностики финансово- хозяйственной деятельности компании считается установление внутренней стоимости его материального комплекса как единого итога технико- экономической деятельности. Фундаментальный анализ базируется на последующем принципе: каждый фактор обладает определенным значением, который проявляет определенное воздействие на итоговый результат финансово-хозяйственной деятельности компании.

Технический анализ обладает своей целью осуществления подробного, многостороннего анализа динамики отдельных параметров, показателей финансово-хозяйственной деятельности компании. Он базируется на построении диаграмм и графиков, исследовании факторов и показателей, их характеризующих[15].

Факторный анализ базируется на многомерном статистическом исследовании ряда условий, обладающих как отрицательным, так и положительным влиянием на результаты финансово-хозяйственной деятельности компании. Цель данного способа заключается в раскрытии генеральных, основных факторов, характеризующих основные итоги финансово-хозяйственной деятельности рассматриваемого предприятия. Факторы делятся на переменные и постоянные. К постоянным факторам принадлежат, к примеру, требуемые по технологии затраты материалов, сырья, электроэнергии на производство конкретного вида продукции, переменными факторами являются расходы на заработную плату, оплату дополнительных расходов на создание продукции.

Конъюнктурный анализ подразумевает изучение нынешнего состояния спроса и предложения продукции (работ, услуг) рассматриваемого предприятия. Он отображает экономическую и производственную обеспеченность данной компании, эффективность ее финансово-хозяйственной деятельности.

Математический анализ подразумевает применение математических способов и методов анализа и диагностики финансово-хозяйственной деятельности компании. Зачастую, при этом применяются расчеты арифметической разницы и процентных чисел . В рамках математического исследования применяется анализ[16]:

- логарифмический;

- дифференциальный;

- кластерный;

- интегральный.

Особую роль в наше время имеет повсюду применяющееся дисконтирование (процедура, обладающая целью учитывать не равноценность расходов и результатов, относящихся к различным периодам времени).

Статистический анализ, считающийся базой диагностики финансово- хозяйственной деятельности компании, содержит:

- анализ относительных и средних величин;

- группировку;

- индексный метод;

- графический анализ;

- регрессионный анализ;

- корреляционный анализ;

- экстраполяционный анализ;

- дисперсионный анализ;

- метод главных компонент;

Основными способами (приемами) анализа и диагностики финансово- хозяйственной деятельности компании, зачастую, использующимися на практике, считаются:

- исследование производственной структуры финансовой системы; производственных действий, в том числе анализ системы разделения и кооперации труда работников согласно производственных процессов и всей хозяйственной деятельности;

- анализ структуры управляющей системы, процессов управления;

- систематический анализ управления производством с использовании различных технических средств с целью сбора, обработки, хранения и передачи данных, необходимых для своевременного принятия решений, учета и контроля за процессом производства.[17]

Важными компонентами анализа деятельности компании считаются группировка, структурирование и классификация отдельных компонентов, исследование качественных и количественных данных, формирование критериев и анализ эффективности функционирования компании.

1.3. Методы прогнозирования финансового состояния предприятия

Прогнозирование - это предсказание, предвидение, предстоящего развития выбранного объекта управления. Оно должно предшествовать планированию. Главная цель прогнозирования - это формирование научных предпосылок принятия управленческих решений.

Построение прогнозных моделей финансового состояния компании необходимо для формирования ведущей финансовой стратегии в области обеспечения организации финансовыми ресурсами, а также оценки его потенциала в перспективе. Она должна строиться на основании исследования реальных финансовых возможностей компании, внешних и внутренних факторов и затрагивает такие темы, как ценовая и инвестиционная политика, оптимизация основных и оборотных средств, распределение прибыли, собственного и заемного капитала. При этом основная роль уделяется раскрытию и мобилизации внутренних резервов повышения денежных доходов, разработке правильной политики распределения прибыли, максимальному сокращению себестоимости продукции и услуг, продуктивному использованию капитала предприятия на всех этапах его кругооборота.

Прогнозный анализ финансового состояния предприятия позволяет заранее дать оценку финансовой ситуации с учетом изменения внутренних и внешних условий.

Основанием формирования прогнозной модели финансового состояния организации считается прогноз объема продаж и необходимого объема ресурсов.

В большинстве случаев, выделяют четыре метода прогнозирования финансового состояния организации:

- метод бюджетирования;

- метод прогнозных балансов;

- метод экстраполяции;

- метод сроков оборачиваемости.

Метод сроков оборачиваемости прогнозирования построен на исследовании длительности финансового цикла. Но данный метод имеет минусы, так как сроки оборачиваемости не считаются нормативными, а меняются под влиянием различных факторов и, следовательно, требуется прогнозирование и уточнение.

Метод бюджетирования детально описан авторами Н.А. Русак, И.А. Бланком и О.Ф. Ефимовой он базируется на планировании расходования и поступления денежных средств от основной, инвестиционной и финансовой деятельности[18]. Расчет отклонений среди поступлений и выплат показывает планируемую перемену денежных средств и формирует основу для принятия оптимальных решений. Прогнозирование денежных потоков представляет возможность определить объем недостатка или избытка денежной наличности в обороте предприятия. Выполнимость прогнозов расходования и поступления денежных средств зависит от уровня их неопределенности.

Создание прогнозного баланса и отчета о прибылях и убытках считается одним из методов финансового прогнозирования. Данный метод детально описан О.В. Ефимовой, Д.А. Панковым. Прогнозная отчетность формируется на конец каждого месяца, квартала или года. Она дает возможность дать оценку и определить изменения, которые случатся в активах организации и источниках их формирования на предполагаемый период времени.

Прогнозный баланс составляется как на основании системы плановых счетов всех показателей производственно – финансовой деятельности, так и на основании динамики отдельных статей баланса и их соотношений.

Сопоставление фактических значений статей баланса на конец отчетного периода с прогнозными значениями даст возможность определить, какие перемены могут случиться в финансовом состоянии организации, это позволит вовремя внести корректировки в его производственную и финансовую стратегию.

Анализ чувствительности считается также одним из результативных методов прогнозирования финансового состояния предприятия. Этот метод дает возможность оценить гибкость всех продуктивных показателей к изменению внешних и внутренних факторов, а также их воздействие на принятие какого-либо управленческого решения.

Результатом неплатежеспособности в длительном периоде является утрата всего имущества в случае официального признания организации банкротом.

Главным финансовым признаком банкротства считается неспособность предприятия реализовать требования кредиторов в течение трех месяцев со дня наступления сроков оплаты. По истечению этого срока кредиторы имеют право на обращение в арбитражный суд о признании компании - должника банкротом.

Савицкая Г.В. Предлагает следующее определение понятия банкротство.

Банкротство – признанная арбитражным судом или объявленная должником его неспособность в полном объеме удовлетворить требования кредиторов по денежным обязательствам и по уплате других обязательных платежей[19].

Методы диагностики вероятности банкротства основаны на следующих применениях:

-

- анализа обширной системы индикаторов;

- ограниченного круга показателей;

- интегральных показателей, рассчитанных с помощью:

- скоринговых моделей;

- многомерного рейтингового анализа;

- кризис прогнозных моделей, разработанных с помощью эконометрического инструментария.

При применении данного метода, признаки банкротства, как правило, разделяют на две группы[20].

Первая группа – показатели, оповещающие о вероятных финансовых затруднениях и вероятности банкротства в перспективе:

- низкое значение коэффициентов ликвидности и стремление к их снижению;

- недостаток собственного оборотного капитала,

- увеличение до критических пределов объема заемного капитала в общей его сумме;

- регулярное повышение длительности оборота капитала;

- присутствие постоянной просроченной дебиторской и кредиторской задолженности;

- принудительное применение новых источников финансовых ресурсов на невыгодных условиях;

- существование сверхнормативных запасов сырья и готовой продукции, и т.д.

Вторая группа – показатели, которые обладают неблагоприятными значениями, таким образом, не дают возможность расценивать текущее финансовое состояние как критическое, однако, оповещают о вероятности его резкого ухудшения в будущем при неприменении действенных мер:

- потеря основных контрагентов;

- чрезмерная зависимость предприятия от какого - либо конкретного проекта, актива, рынка сбыта, вида оборудования, рынка сырья;

- неритмичная работа, вынужденные простои;

- недооценивание обновлений техники и технологий;

- дефицитность капитальных вложений;

- непродуктивность долгосрочных соглашений.

Плюсом данной системы индикаторов вероятного банкротства считается комплексный и системный подходы, а минусом – значительная степень трудности принятия решений, субъективность прогнозного заключения[21].

Учитывая то, что показателей финансовой устойчивости много, в оценке кредитоспособности компании и риска его банкротства, рекомендуется применять интегральную оценку финансовой устойчивости на базе скорингового анализа. Впервые данный метод был предложен американским экономистом Д. Дюраном в начале 1940-х гг. Суть метода состоит в классификации организаций по степени риска исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, представленного в баллах на основе экспертных оценок. Метод многомерного рейтингового анализа используется для оценки рейтинга субъектов хозяйствования и степени финансового риска и состоит из нескольких этапов:

1 этап – обосновывается система показателей работы организации, собираются сведения по этим показателям и составляется матрица исходных данных.

- этап - в таблице начальных данных определяется наибольший элемент, который принимается за единицу. Затем все элементы графы делятся на наибольший элемент предприятия – эталон. В результате получается матрица стандартизированных коэффициентов.

- этап – все значения матрицы возводят в квадрат. Если задача решается с учетом разного веса показателей, то полученные значения умножаются на величину соответствующих весовых коэффициентов, определяемых экспертным путем, после чего результаты складываются по строкам.

- этап – определяется рейтинг каждой организации исходя из полученных рейтинговых оценок. Далее компании занимают места в порядке снижения значения их суммы.

Многофакторный кризис – прогнозные модели обширно применяются в зарубежных странах. Впервые этот метод был предложен американским экономистом Э.Альтманов в 1968 г., созданный с помощью многомерного дискриминантного анализа. Такой метод дает возможность разбить компании на подверженные риску банкротства и пребывающие в устойчивом финансовом состоянии[22].

ЗАКЛЮЧЕНИЕ

На основании исследования, проведенного в данной работе, можно сделать следующие краткие выводы:

Эффективная деятельность предприятий в условиях рыночной экономики становится возможной лишь при условии разработки планов развития, производственных программ, финансовых планов, прогнозов социально-экономического развития предприятий. Для того чтобы разрушить укоренившиеся в сознании людей представление о плане только как о директиве вышестоящих организаций, потребуется непосредственное активное участие на всех стадиях формирования плана коллективов предприятий.

Прогнозирование — разработка прогнозов, это специальное научное исследование конкретных перспектив развития каких либо явлений. Оно, как одна из форм конкретизации предвидения, находится во взаимосвязи с планированием, программированием, проектированием, управлением. Прогнозирование - это предсказание, предвидение, предстоящего развития выбранного объекта управления. Оно должно предшествовать планированию. Главная цель прогнозирования - это формирование научных предпосылок принятия управленческих решений.

Построение прогнозных моделей финансового состояния компании необходимо для формирования ведущей финансовой стратегии в области обеспечения организации финансовыми ресурсами, а также оценки его потенциала в перспективе. Она должна строиться на основании исследования реальных финансовых возможностей компании, внешних и внутренних факторов и затрагивает такие темы, как ценовая и инвестиционная политика, оптимизация основных и оборотных средств, распределение прибыли, собственного и заемного капитала. При этом основная роль уделяется раскрытию и мобилизации внутренних резервов повышения денежных доходов, разработке правильной политики распределения прибыли, максимальному сокращению себестоимости продукции и услуг, продуктивному использованию капитала предприятия на всех этапах его кругооборота.

Прогнозный анализ финансового состояния предприятия позволяет заранее дать оценку финансовой ситуации с учетом изменения внутренних и внешних условий.

Основанием формирования прогнозной модели финансового состояния организации считается прогноз объема продаж и необходимого объема ресурсов.

В большинстве случаев, выделяют четыре метода прогнозирования финансового состояния организации:

- метод бюджетирования;

- метод прогнозных балансов;

- метод экстраполяции;

- метод сроков оборачиваемости.

Таким образом, прогноз и план, имея много общего, имеют и различия. Последние заключаются, во-первых, в способе оперирования информацией о будущем: прогноз- это вероятность, план - это решение; во-вторых, в количественной оценке будущего: прогноз - это диапазон (интервал) значения, план - конкретная величина; в третьих, в отношении к свободе: прогноз-это необязательность действий, план - обязательность исполнения.

Общности и различия между именно финансовым прогнозированием и планированием отличаются от прогнозирования и планирования в общем их понимании только объектом применения, в данном случае объектом являются финансы.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты:

- Приказ Минфина РФ от 02.02.2011 N 11н "Об утверждении Положения по бухгалтерскому учету "Отчет о движении денежных средств" (ПБУ 23/2011)" (Зарегистрировано в Минюсте РФ 29.03.2011 N 20336).

- Федеральный закон от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)"

Специальная литература:

- Березовский, В.А. Планирование и анализ финансового состояния организации в рыночных условиях [Электронный ресурс]: монография/ В.А. Березовский— Электрон. текстовые данные.— М.: Современная гуманитарная академия, 2011.— 171 c.— Режим доступа: http://www.iprbookshop.ru/16930.html.

- Гиляровская, Л.Т. Анализ и оценка финансовой устойчивости коммерческих организаций [Электронный ресурс]: учебное пособие для студентов вузов, обучающихся по специальностям 080109 «Бухгалтерский учет, анализ и аудит», 080105 «Финансы и кредит»/ Л.Т. Гиляровская, А.В. Ендовицкая— Электрон. текстовые данные.— М.: ЮНИТИ-ДАНА, 2015.— 159 c.— Режим доступа: http://www.iprbookshop.ru/52041.html.

- Уильям Детмер Производство с невероятной скоростью [Электронный ресурс]: улучшение финансовых результатов предприятия/ Уильям Детмер, Эли Шрагенхайм— Электрон. текстовые данные.— М.: Альпина Паблишер, 2016.—331 c.—Режим доступа: http://www.iprbookshop.ru/48597.html.

- Ерина, Е.С. Основы анализа и диагностики финансового состояния предприятия [Электронный ресурс]: учебное пособие/ Е.С. Ерина— Электрон. текстовые данные.— М.: Московский государственный строительный университет, ЭБС АСВ, 2013.— 96 c.— Режим доступа: http://www.iprbookshop.ru/20019.html.

- Кирьянова, З. В. Анализ финансовой отчетности : учебник для бакалавров / З. В. Кирьянова , Е. И. Седова ; Гос. ун-т управления. - 2-е изд., испр. и доп. - М. : Юрайт, 2013. - 428 с. - (Бакалавр. Базовый курс). - Библиогр.: с. 399 – 40 (АБ, ЧЗ)

- Кузнецов, Б.Т. Математические методы финансового анализа [Электронный ресурс]: учебное пособие для студентов вузов, обучающихся по специальностям 061800 «Математические методы в экономике», 060400 «Финансы и кредит»/ Б.Т. Кузнецов— Электрон. текстовые данные.— М.: ЮНИТИ-ДАНА, 2012.— 159 c.— Режим доступа: http://www.iprbookshop.ru/34476.html.

- Турманидзе, Т.У. Финансовый анализ [Электронный ресурс]: учебник/ Т.У. Турманидзе— Электрон. текстовые данные.— М.: ЮНИТИ-ДАНА, 2013.— 289 c.— Режим доступа: http://www.iprbookshop.ru/10524.html.

- Григорьева, Т. И. Финансовый анализ для менеджеров : оценка, прогноз : учебник для магистров / Т. И. Григорьева ; НИУ "Высш. шк. экономики". - 2-е изд., перераб. и доп. - М. : Юрайт, 2013. - 462 с. - (Магистр). (АБ, ЧЗ)

- Финансы и финансовый рынок [Электронный ресурс]: учебное пособие/ Г.Е. Кобринский [и др.].— Электрон. текстовые данные.— Минск: Вышэйшая школа, 2014.— 351 c.— Режим доступа: http://www.iprbookshop.ru/35568.html.

- Чернов, В.А. Бухгалтерская (финансовая) отчетность [Электронный ресурс]: учебное пособие для студентов вузов, обучающихся по специальности (080109) «Бухгалтерский учет, анализ и аудит»/ В. А. Чернов— Электрон. текстовые данные.— М.: ЮНИТИ-ДАНА, 2015.— 127 c.— Режим доступа: http://www.iprbookshop.ru/52443.html.

- Воронина М.В. Финансовый менеджмент [Электронный ресурс]: учебник для бакалавров/ Воронина М.В.— Электрон. текстовые данные.— М.: Дашков и К, 2016.— 399 c.— Режим доступа: http://www.iprbookshop.ru/60544.html.— ЭБС «IPRbooks»

- Гаврилова Н.В. Антикризисное управление [Электронный ресурс]: институциональные особенности. Учебное пособие/ Гаврилова Н.В.— Электрон. текстовые данные.— М.: Международная академия оценки и консалтинга, 2016.— 208 c. —Режим доступа: http://www.iprbookshop.ru/51138.html.— ЭБС «IPRbooks»

- Зинченко С.А. Предупреждение банкротства коммерческой организации. Методология и правовые механизмы [Электронный ресурс]: монография/ Зинченко С.А., Гончаров А.И.— Электрон. Текстовые данные.— М.: Юриспруденция, 2016.— 480 c.— Режим доступа: http://www.iprbookshop.ru/8079.html.— ЭБС «IPRbooks»

- Яковлева И.В. Организация финансовой работы на предприятии [Электронный ресурс]: учебное пособие/ Яковлева И.В.— Электрон. текстовые данные.— Оренбург: Оренбургский государственный университет, ЭБС АСВ, 2016.— 147 c.— Режим доступа: http://www.iprbookshop.ru/61384.html.— ЭБС «IPRbooks»

- Р.И. Дронов, А.И. Резник, Е.М. Бугина. Оценка финансового состояния предприятия. Москва : Финансы, 2001. 487 с.

- Бланк И.А. Управление денежными потоками: Научное издание. Киев: Ника-Центр Эльга, 2011. 736с.

- Бочаров В.В. Управление денежным оборотом предприятий и корпораций. Москва : Финансы и статистика, 2012. 531 с.

- Маркарьян Э.А., Герасименко Г.П., Маркарьян С.Э. Экономический анализ хозяйственной деятельности: учебное пособие. Москва : КНОРУС, 2013. 536 с.

Статьи из периодических изданий и сборников научных работ:

- Абдукаримов Ф. В. Бухгалтерская отчетность как основной источник информации для мониторинга и анализа финансового состояния предприятия / Ф. В. Абдукаримов // Вестник Тамбовского университета. Серия: Гуманитарные науки.- 2015. № 4 - (144). - С. 62-68. (Электронный документ)

- Базюк Н. Ю. Пути повышения финансовой устойчивости предприятия на основе оценки его финансового состояния / Н. Ю. Базюк, Г. А. Кремсал // Российское предпринимательство. - 2019. - № 19. - С. 140-146. (Электронный документ)

- Бехтина О. Е. Современные проблемы прогнозирования банкротства предприятий / О.Е. Бехтина // Вестник Волжского университета им. В.Н. Татищева. - 2017. - Т. 1. - № 1. - С. 75-81.(Электронный документ)

- Джамай Е. В. Механизмы комплексной оценки финансового состояния предприятия / Е.В. Джамай, А.А. Сазонов, М.В. Сазонова // Актуальные вопросы современной науки. - 2015. - № 44-2. - С. 6-(Электронный документ)

- Доманова Д. А. Анализ системы критериев для определения финансового состояния предприятия / Д. А. Доманова // Вестник Челябинского государственного университета. - 2018. -№ 10 (265). - С. 135-138. (Электронный документ)

- Журавлева Т. А. Современные методики анализа финансового состояния коммерческих организаций / Т. А. Журавлева // Экономика и предпринимательство. - 2019. - № 9. - С. 413-417. (Электронный документ)

- Изместьева Е. А. Экспресс-оценка обобщенного показателя финансового состояния компании-реципиента / Е. А. Изместьева // Российское предпринимательство. - 2019. - № 8. - С. 18-26. (Электронный документ)

- Карпунина Е. В. Анализ бухгалтерского баланса на предмет его ликвидности / Е.В. Карпунина, А. Ю. Карпунин // Экономика и предпринимательство. - 2014. - № 7 (48). - С. 731-736. (Электронный документ)

- Курчатова А. А. Изменения в бухгалтерском балансе и их влияние на его аналитичность / А. А. Курчатова, Т. В. Варкулевич // Экономика и управление: анализ тенденций и перспектив развития. - 2014. - № 12. - С. 178-185. (Электронный документ)

- Малых Н. И. Диагностика риска банкротства предприятия / Н. И. Малых, Н. А. Проданова // Аудит и финансовый анализ. - 2018. - № 4. - С. 128-136 (ЧЗ)

- Николаева В. Е. Классификация организаций по уровню их финансового состояния / В. Е. Николаева // Российское предпринимательство. - 2018. -№ 17. - С. 59-65. (Электронный документ)

- Парушина Основные направления анализа и прогнозирования финансового состояния по данным бухгалтерской (финансовой) отчетности организаций / Н. В. Парушина // Международный бухгалтерский учет. - 2018. - N 2. С. 55 - 63.

- Пономарева Н. И. Развитие аналитических возможностей бухгалтерского баланса / Н. И. Пономарева, И. В. Кравцова, В. А. Литвиненко // Экономика. Инновации. Управление качеством. - 2015. - № 2 (11). - С. 54-57.

- Сараджева О. В. Теоретические основы построения интегральной оценки состояния предприятия / О. В. Сараджева // Вестник Московского университета МВД России. - 2017. - № 6. - С. 62-65.

- Сидорова С. Ю. Анализ ликвидности и платежеспособности организации по данным бухгалтерского баланса (на примере «ИРЕЛЯХНЕФТЬ») / С. Ю. Сидорова // Современная наука: теория и практика. - 2014. - № 3 (7). - С. 13-20.

- Туктарова П. А. Рейтинговая модель диагностики предприятий / П. А. Туктарова, А. П. Петренко // Экономические науки. - 2015. - № 128. - С. 45-47.

- Стерлядев С. А. Финансовое состояние предприятия [Электронный ресурс]: анализ и автоматизация планирования / С. А. Стерлядев, М. А. Чернышев, В. С. Атанова // Экономика и предпринимательство. - 2019. -№ 1. - С. 376-378

- Хижина М. А. Методики диагностирования банкротства предприятия / М. А. Хижина // Актуальные проблемы экономики и управления. - 2014. - № 3. - С. 35-41

- Чепурко В.В. Объектно-ориентированный подход к разработке моделей для оценки финансового состояния предприятия / В. В. Чепурко // Научный вестник: финансы, банки, инвестиции. - 2016. - № 3 (36). - С. 23- 30

- Юлдашева Л. Ф. Оценка финансового состояния предприятия по данным бухгалтерского учета / Л. Ф. Юлдашева // Международный академический вестник. - 2014. - № 4 (4). С. 63-65

- Яницкая Ю. П. Методика диагностики финансового состояния предприятия : выбор эффективного инструментария / Ю. П. Яицкая // Аудит и финансовый анализ. - 2018. - № 4. - С. 186-191.

-

Березовский, В.А. Планирование и анализ финансового состояния организации в рыночных условиях [Электронный ресурс]: монография/ В.А. Березовский— Электрон. текстовые данные.— М.: Современная гуманитарная академия, 2011.— 171 c.— Режим доступа: http://www.iprbookshop.ru/16930.html. ↑

-

Гиляровская, Л.Т. Анализ и оценка финансовой устойчивости коммерческих организаций [Электронный ресурс]: учебное пособие для студентов вузов, обучающихся по специальностям 080109 «Бухгалтерский учет, анализ и аудит», 080105 «Финансы и кредит»/ Л.Т. Гиляровская, А.В. Ендовицкая— Электрон. текстовые данные.— М.: ЮНИТИ-ДАНА, 2015.— 159 c.— Режим доступа: http://www.iprbookshop.ru/52041.html. ↑

-

Уильям Детмер Производство с невероятной скоростью [Электронный ресурс]: улучшение финансовых результатов предприятия/ Уильям Детмер, Эли Шрагенхайм— Электрон. текстовые данные.— М.: Альпина Паблишер, 2016.—331 c.—Режим доступа: http://www.iprbookshop.ru/48597.html. ↑

-