Процесс монополизации рынка в теории и на практике

Содержание:

Введение

Актуальность темы. В настоящее время проблема монополизации, привлекает большое внимание не только специалистов, но и широких слоев населения, поскольку ее существование затрагивает экономические интересы всего общества.

На сегодняшний день проблема монополизма в экономике вызывает интерес экономистов. Эта тема была и останется актуальной до тех пор, пока существуют мировые экономические гиганты, прочно занимающие монополистическое место в производстве.

Отношение общественности и государства к различным формам несовершенной конкуренции всегда двойственно вследствие противоречивой роли монополий в экономике. С одной стороны, монополии ограничивают выпуск продукции и устанавливают более высокие цены в силу своего монопольного положения на рынке, что вызывает нерациональное распределение ресурсов и обусловливает усиление неравенства доходов. Монополия, безусловно, снижает жизненный уровень населения. Далеко не всегда фирмы-монополисты используют в полной мере свои возможности для обеспечения роста научно-экономического потенциала. Дело в том, что вследствие существования ограничений для вступления в отрасль монополии не имеют достаточных стимулов для повышения эффективности за счет НТП, так как нет конкуренции.

С другой стороны, многое свидетельствует в пользу монополий. Продукция монополистических компаний отличается высоким качеством. Монополизация воздействует на повышение эффективности производства: только крупная фирма на защищенном рынке обладает достаточными средствами для успешного проведения исследований и разработок.

Объектом исследования в данной работе выступает монополизация современной экономики России.

Предметом исследования является монополистическая конкуренция, как самый распространенный тип рынка, наиболее близкий к совершенной конкуренции.

Цель работы - определить макроэкономические последствия монополизации экономики, а также обозначить проблемы регулирования монополий и попытаться отыскать пути их решения.

В рамках указанной цели были поставлены и решены следующие задачи:

- рассмотреть монополистические тенденции и сущность монополизации в рыночной экономике;

- охарактеризовать экономическую природу монополий и современные формы их проявления:

- выявить сферу влияния и вмешательства государства в регулировании монополистических тенденций;

- проанализировать современное состояние и степень монополизма в экономике России;

- определить макроэкономические последствия монополизации экономики и России и предложить пути их преодоления.

Необходимо отметить, что рассматриваемая тема исследования в достаточной степени освещена в экономической литературе. Научные изыскания и практические разработки проблемы в целом и отдельных ее направлений представлены в трудах: Барышевой А.В., Сухотина Ю.В., Богачева В.Н, Гальперина В.М., Игнатьева С.М, Моргунова В.И. и другими.

В качестве источников для курсовой работы использовались: учебная литература, экономические журналы, информационные ресурсы Интернета и публикации в экономической печати, посвященные данной проблеме.

Структура курсовой работы состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Теоретические аспекты монополизации рынка

1.1 Сущность монополизации рынка и ее последствия

Существует большое количество определений монополии, ведь это – многоаспектное понятие. Монополия представляет собой сложное, многоплановое явление, поэтому при ее определении целесообразно применять комплексный подход.[1]

Монополия – это исключительное право на осуществление какого–либо вида деятельности (производства, промысла, применения, использования определенных объектов, продуктов), предоставляемое только определенному лицу, группе лиц, государству. Это означает, что по своей природе монополия – это сила, подрывающая конкуренцию и стихийный рынок.[2]

В других источниках этот термин трактуется иначе. Монополия – это рыночная структура, при которой весь рынок обслуживается одним продавцом, реализующим некоторое изделие при полном отсутстции его близких заменителей. Монополия – наиболее ярко проявление несовершенной конкуренции. Монополия–фирма, действующая в условиях отсутствия значимых конкурентов (выпускающая товар и оказывающая услуги, не имеющие близких заменителей).

Из этого следует, что монополия представляет собой рыночную структуру, в которой отсутствует конкуренция, в ней существует единственная фирма, контролирующая полностью или в большей мере отрасль. С целью установления монопольных цен и извлечения монопольной прибыли от реализации уникальной продукции, не имеющей субститутов.

Степень монопольной власти, можно измерять, для этого используются следующие показатели монопольной власти:

- Показатель монопольной власти Лернера:

Коэффициент Лернера (Lerner Index) позволяет определить степень конкурентности рынка и монопольной власти на нем отдельного хозяйствующего субъекта по формуле:

L — индекс степени монополизации (индекс Лернера);

P— цена (монопольная цена);

MC — предельные издержки.

Коэффициент Лернера показывает степень превышения цены товара над предельными издержками его производства. L принимает значения между 0 и 1. Для совершенной конкуренции этот показатель равен 0, т.к. P = MC. Чем больше L, тем больше монопольная власть фирмы. Нужно заметить, что монопольная власть не гарантирует высокую прибыль, т.к. величина прибыли характеризуется соотношением P и ATC.

- Степень концентрации рынка, или индекс Херфиндаля – Хиршмана:

HHI принимает значения от 0 (в случае идеальной конкуренции, когда на рынке бесконечно много продавцов, каждый из которых контролирует ничтожную долю рынка) до 1 (когда на рынке действует только одна фирма, производящая 10% выпуска). При расчете рыночной доли в % HHI будет принимать значения от 0 до 10 000. Чем больше значение индекса, тем выше концентрация продавцов на рынке.

Основное преимущество индекса - способность чутко реагировать на перераспределение долей между фирмами, действующими на рынке. Он представляет сопоставимую информацию о возможности фирм влиять на рынок в условиях разных рыночных структур.[3]

Монополия может существовать лишь, поскольку вход на рынок представляется другим предприятиям невыгодным или невозможным. Если другим фирмам удастся войти в отрасль, монополия, по определению, исчезнет. Поэтому наличие входных барьеров является обязательным условием и возникновения, и существования монополии. Входные барьеры многочисленны и разнообразны.

Среди них выделяют:

- преимущества крупного производства.

- легальные барьеры.

- нечестная конкуренция.

Предприятие–монополист может выпускать однородную или дифференцированную продукцию, но в любом случае эта продукция не имеет совершенных (с точки зрения покупателей) заменителей или субститутов.[4]

Рисунок 1 – Цена и предельный спрос в условиях чистой монополии

Фирма–монополист стремится к получению высокой прибыли, в ходе принятия решения о цене продажи она учитывает рыночный спрос и свои издержки. Так как монополист является единственным производителем данной продукции, кривая спроса (рисунок 1) на его продукцию будет совпадать с кривой рыночного спроса, а кривая предельного дохода лежит ниже её.[5]

Разница между ценой и предельным доходом зависит от эластичности спроса на продукцию фирмы: чем более эластичен спрос, тем меньше возможностей получения дополнительной прибыли, меньше рыночная власть фирмы.

Существуют разные виды монополий, которые классифицируются на:

1. Экономические монополии. Экономические монополии являются наиболее распространенными. Их появление обусловлено экономическими причинами, они развиваются на основе закономерностей экономического развития. Экономические монополии в двух случаях. Первый заключается в успешном развитии предприятия, постоянном увеличении его масштабов путем концентрации капитала. Второй (более быстрый) основывается на процессах централизации капиталов, то есть на добровольном объединении или поглощении победителями банкротов. Тем или иным путем или при помощи обеих, предприятие достигает таких масштабов, когда начинает доминировать на рынке.

2. Естественные монополии. В ее основе – особенности технологий производства и обслуживания потребителей. Здесь конкуренция невозможна или нежелательна. Примером могут служить энергообеспечение, телефонные услуги, связь и т.д. В этих отраслях существует ограниченное количество, если не единственное национальное предприятие, и поэтому, естественно, они занимают монопольное положение на рынке.[6]

Основными признаками естественной монополии являются:

- деятельность субъектов естественных монополий эффективнее в отсутствии конкуренции, что связано с существенной экономией на масштабах производства и высокими условно-постоянными издержками.

- высокие барьеры входа на рынок.

- низкая эластичность спроса.

- сетевой характер организации рынка, наличие целостной системы протяженных в пространстве сетей, посредством которых производится оказание определенной услуги.

Существуют два типа естественных монополий:

- природные монополии. Рождение таких монополий происходит из-за барьеров для конкуренции, возведенных самой природой.

- технико-экономические монополии. Так условно можно называть монополии, возникновение которых продиктовано либо техническими, либо экономическими причинами, связанными с проявлением эффекта масштаба.

3. Государственные монополии. Существование государственных монополий на рынке конкретных товаров и услуг вызвано как естественным монополизмом отдельных государственных предприятий (например, железнодорожный транспорт), так и государственными ограничениями притока новых фирм в какую-либо отрасль (например, в области экспортно-импортных операций стратегически важных товаров и т.д.).

4. Правовые монополии (юридические). Другой причиной возникновения и сохранения фирмой особого монопольного положения является ограниченность и невозможность воспроизводить отдельные природные ресурсы (например, нефть).[7]

Ценовая дискриминация является одним из способов расширения рынков сбыта в условиях монополии. Производя продукции по более высокой цене, чем в условиях чистой конкуренции, монополист тем самым лишается части потребительского спроса.

Ценовая дискриминация может проводиться при следующих условиях:

- покупатель приобретает продукцию, не имеет возможности ее перепродать.

- существует возможность разделить всех потребителей данной продукции на сегменты, спрос на которых имеет разную степень эластичности.

Если фирма, производящая любую продукцию, которая может быть перепродана, решила прибегнуть к ценовой дискриминации, она столкнется со следующей ситуацией. Снижение цены на товары, для определенной группы потребителей и сохранения ее на первоначальном уровне для остальных категорий населения приведет к тому, что, покупая эти товары, социальная группа имеющая скидку, будет их тут же перепродавать.[8]

Иная ситуация складывается, если продукция не может перепродаваться, сюда относятся прежде всего отдельные виды услуг. В этом случае для групп потребителей, спрос со стороны которых является более эластичным, устанавливаются различные виды скидок с цены. Другими словами, разные группы потребителей представляют собой разные рынки, эластичность спроса на которые различна.

С одной стороны, ценовая дискриминация позволяет увеличить доход монополиста, и с другой стороны, большее количество потребителей сможет воспользоваться услугой данного вида.

Такая политика в области ценообразования выгодна обеим сторонам. Однако в некоторых странах ценовая дискриминация рассматривается, как препятствие конкуренции и усиление монопольной власти и ее отдельных проявлений попадают под антимонопольное законодательство.

1.2. Роль естественных монополий в процессе монополизации рынка и проблемы регулирования деятельности естественных монополий

Представленный выше анализ дал возможность представить естественные монополии как совокупность экономических отношений между экономическими субъектами, которые обусловлены спецификой производства, возникающих для обеспечения потребностей общества и безопасности государства.

Организации реализуют стратегию расширения производства за счет проникновения на внутренние рынки соседних государств. Это позволяет предприятиям сконцентрировать производственные мощности, уменьшить кредитный риск, а также рыночный риск. Данная экспансия становится на современном этапе развития экономики является ключевой стратегией развития предприятий в естественные монополии с целью быстрой адаптации к быстро изменяющимся условиям внешней среды.

В данной ситуации в мире большое распространение имеют трансграничные сделки слияний и поглощений. Все это приводит к созданию глобальных корпораций и обусловлено тем, что внутренние рынки имеют высокую степень. Так, например, в свое время концерн «Deutsche Bahn» через дочерние предприятия расширил бизнес путем приобретения «NS Cargo» (Нидерланды), «DSB Gods» (Дания), «Transfesa» (Испания), «SFM» (Италия), «EWS» (Великобритания) и «BLS» (Швейцария), «PCC Logistics» (Польша)[9].

Применение законодательства, которое регламентирует слияния и поглощения (СиП), обусловлено расширяющимися тенденциями концентрации (слияний) в отраслях Евросоюза. В случае нарушении Постановления Европейского союза № 139/2004 Еврокомиссия может запретить планируемую сделку. Конечным итогом указанных процессов является использование стратегий для горизонтальной, так и вертикальной экспансии. Значительное развитие СиП получили в трансграничной сфере. Так, например, в Австрии коэффициент концентрации (CR3) и индекс Герфиндаля – Хиршмана (HHI) в 2014 г. составляли 88,8 и 0,740 % соответственно. В Бельгии CR3 и HHI в 2014 г. достигли 99,27 и 0,882 % соответственно. Все это говорит о наличии в Австрии и Бельгии высококонцентрированных национальных рынков (I тип рынка)[10].

Создание глобальных компаний в среде естественных монополий - одна из основных тенденций в мировом развитии железнодорожного транспорта. Концентрация данных структур приводит к снижению уровня конкуренции в международной региональной интеграции и позволяет получить более сильные позиции на мировом рынке. Так, в частности, в Европейском союзе преобладают госкомпании «Deutsche Bahn» (Германия), «OBB» (Австрия), «Rail Cargo Ausria» (Австрия).

Предприятия при содействии органов государственной власти формируют легальные стратегические альянсы с целью осуществления расширения производства и обеспечения координации управления на уровне международной глобальной экономики.

Так, например, национальные инфраструктурные управляющие компании Германии, Италии, Нидерландов, Франции и Швейцарии сформировали исполнительный комитет и стратегический альянс «European Economic Interest Group Corridor A». Это было сделано для повышения скорости и обеспечения эксплуатационной совместимости. В результате, за счет трансграничного расширения своей деятельности компании могут образовать вертикально интегрированные структуры международного масштаба. Все это позволяет обеспечить расширение и углубление имеющихся связей в мировой экономике.

Формирование стратегических альянсов и совместных предприятий позволяет повысить эффективность обслуживания и обеспечить сокращение эксплуатационных издержек. В частности, холдинг «Deutsche Bahn» образовал в совместное с Китаем предприятие и создал 18 интермодальных терминалов, в «Eurasian Land Bridge» (ELB) – по развитию грузовых железнодорожных перевозок, в СП «Railion Scandinavia» со шведским оператором «Green Cargo»[11].

При этом на рынках Западной Европы и США возможности для дальнейшей консолидации постоянно уменьшаются, так как рынок контролируют несколько компаний. В развитых странах консолидация на рынке грузовых железнодорожных перевозок ограничивается национальными различиями и доминированием национальной компании, в связи с этим акцент в деятельности продолжает смещаться на растущие рынки Африки, Ближнего Востока, Латинской Америки, России и стран Центральной и Восточной Европы (ЦВЕ).

В современных условиях развивается усиление взаимозависимости поставщиков и потребителей при сохранении разнонаправленности их интересов. Все это приводит к формированию новых взаимоотношений. В странах Центральной и Восточной Европы значительная доля грузовых железнодорожных перевозок принадлежит промышленным предприятиям, интегрированным в сферу транспортировки:

-в Румынии действуют предприятия, которые специализируются на видовых перевозках: «Rompetrol logistics» (перевозка нефтепродуктов), «Mittal Steel» (перевозка стали), «Lotos Kolej» (перевозка нефти);

-в Польше функционирует «Trans Orlen» (перевозка угля), «KolTrans» (перевозка дизельного топлива), «Transoda» (перевозка соды), «EuroNaft» (перевозка нефти). В данной стране действуют организованные еще при социализме крупные региональные компании: «PTKiGK Rybnik» и «PTKiGK Zabrze», которые специализируются на перевозке угля, «PCC Szczakowa», «Kopalnia Piasku Кotlarnia» и «CTL Maezki Bar», которые специализируются на перевозке песка.

Используемые в мировой практике инструменты регулирования естественных монополий условно возможно разбить на три отдельные группы[12].

1. Непосредственное формирование цен на продукцию естественных монополистов. Фиксация тарифов и цен на услуги естественных монополистов основывается на множестве соображений. К ним относятся - забота об отдельных категориях потребителей, которые, как правило являются социально незащищенными и связанное с ней перекрестное субсидирование и т. п.

Задачей ценообразования на продукцию естественных монополий является установка цен, которые гарантировали бы выпуск и реализацию продукции в экономически обоснованном объеме. То есть в том, который был бы возможен при существовании совершенной конкуренции; обеспечивали бы самофинансирование фирмы.

С точки зрения взаимной связи с объемом производства цены возможно подразделить на линейные (в этом случае обеспечивается одинаковый уровень цена на все единицы продукции, расходы потребителя возможно рассматривать как линейную функцию от цены и объема закупок) и нелинейные (предприятие взимает фиксированную плату, которая не зависит от объема покупки, в добавок единую цену за каждую единицу продукции; потребительские расходы в данном случае становятся функцией вида F + P х Q).

Регулирующий государственный орган должен в представленных случаях сформировать цену на уровне предельных затрат. Это приведет к росту объема выпуска продукции до уровня, который имел бы место при существовании совершенной конкуренции. Поскольку цена установлена на уровне средних затрат, равных при данном объеме выпуска предельным, фирма получает в этом случае только нормальную прибыль. По причине увеличения объемов производства до конкурентного уровня ликвидируется и ущерб от функционирования монополии.

2. Косвенное регулирование цен возможно путем установления предельных величин прибыли.

Во многих странах (например, в США и Великобритании) получила широкое распространение методика косвенного регулирования цен монополий через определение нормы доходности капитала, который инвестирован в данное предприятие.

В этом случае: капитал, который инвестирован в предприятие, представляющее собой естественную монополию, должен приносить в крайнем случае такую же отдачу, как в среднем по экономике страны. Также, норма доходности должна иметь достаточное значение для привлечения новых инвестиций и развития фирмы. Кроме того, она должна соответствовать уровню риска инвестирования средств в предприятие[13].

Основную роль в процессе формирования цены играет значение уровня общих затрат. Добавление их в формулу приводит политику цен фирмы к методу "затраты плюс". В связи с этим предприятия будут стараться завысить свой уровень затрат. По причине действия государственной защиты от конкуренции у естественный монополий отсутствуют стимулы для увеличения эффективности функционирования фирмы.

В результате предприятию получает возможность добиться прибыли фактически при любом размере затрат. Для получения значительно более точных данных о затратах, которые необходимы для выпуска продукции или оказания услуг в условиях естественной монополии, органам государственного регулирования необходимо самим проводить аудит предприятия.

3. Применение конкурентных механизмов для передачи прав на выпуск продукции в условиях естественной монополии.

Как правило, в данном случае речь идет о проведения конкурса на продажу лицензий, дающих фирме право стать естественным монополистом. В качестве примера можно привести передачу отдельных железных дорог в концессию в Аргентине. Такая же практика в свое время имела место и в России.

В результате необходимо сделать вывод, что естественные монополии являются структурообразующим элементом национальной экономики, которые обеспечивают ее стабильность, целостность и результативность. Деятельность естественных монополий оказывает существенное влияние на результатные макроэкономические показатели национальной экономики. Естественные монополии являются базой всей экономики страны, так как они играют основную роль в формировании издержек производства всех остальных видов продукции, производимой предприятиями страны. Также товары либо услуги, которые производятся данными предприятиями, удовлетворяют основные и первостепенные потребности населения страны, и, следовательно, влияет на повышение благосостояния населения.

Выводы:

Основные характеристики монополистической конкуренции: относительно большое число некрупных фирм; эти фирмы производят разнообразную продукцию, продукт каждой фирмы в чем-то специфичен, потребитель легко может найти товары-заменители и переключить свой спрос на них; сохраняются возможности относительно легкого вступления в отрасль новых производителей.

Неценовая конкуренция — главное оружие монополистической конкуренции. Особое значение в ней приобретает реклама. Проникновение на рынок монополистической конкуренции довольно легкое; достаточно предложить товар со свойствами, которые заинтересуют покупателя. Монополистическая конкуренция свойственна реально существующим рынкам. Она помогает покупателю наиболее полно удовлетворить потребности, активизирует торговлю и производство. Олигополия — это господство на рынке нескольких фирм, производящих идентичные или схожие товары.

В условиях олигополии возможна как ценовая, так и неценовая конкуренция. Между предприятиями существует тесная взаимозависимость. Чистая, или абсолютная, монополия — это такая рыночная ситуация, при которой имеется только один продавец товара, у которого нет близких заменителей. Отсутствие близких заменителей означает, что у покупателя остается выбор не между товарами, а между тем, покупать ли данный товар или отказаться вообще от удовлетворения потребности в нем.

Глава 2. Практические аспекты монополизации Российской экономики

2.1. Специфика деятельности естественных монополий в России

Напомним, что под естественной монополией понимается такой вид монополии, который занимает привилегированное положение на рынке в силу технологических особенностей производства (в связи с эксклюзивным обладанием необходимыми для производства ресурсами, крайне высокой стоимостью или исключительностью материально-технической базы). Естественные монополии делятся на природные и технико-экономические.

Возникновение природных монополий происходит из-за барьеров для конкуренции, возведенных самой природой. Например, монополистом может стать фирма, геологи которой обнаружили месторождение уникальных полезных ископаемых, и которая купила права на земельный участок, где располагается это месторождение. Примером в России может служить месторождение меди и никеля в Норильске, разработкой которого занимается АО «Норильский никель». Никто другой это месторождение использовать не сможет: закон защищает права собственника, даже если он оказался в итоге монополистом (что не исключает регулирующего вмешательства государства в деятельность такого монополиста).

Технико-экономическими монополиями можно назвать монополии, возникновение которых продиктовано либо техническими, либо экономическими причинами, связанными с проявлением эффекта масштаба. Технически почти невозможно (а точнее, крайне нерационально) создание в городе двух сетей канализации, подвода газа или электроэнергии в квартиры.

Рассмотрим специфику деятельности естественных монополий на примере ПАО «Газпром». Газпром - крупнейшая газовая компания в мире. Основные направления деятельности - геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа и других углеводородов.

Для России характерно огромное расстояние между местами добычи газа и центрами его потребления. Это привело к тому, что ПАО "Газпром" сконцентрировало в своих руках всю газотранспортную сеть. Ее протяженность составляет 156,9 тыс. км. Предприятия Группы Газпром обслуживают также 514,2 тыс. км (80%) распределительных газопроводов страны и обеспечили в 2016 году поставку 60% населения страны.

Владея также 80% газовых месторождений, огромный концерн фактически сохранил структуру советского газового министерства.

Пользуясь своим положением, "Газпром" полностью контролирует доступ независимых газодобывающих компаний к газопроводу, а, следовательно, и к продаже газа. Это приводит к почти полной монополии "Газпрома" внутри России. Кроме этого, концерн является главным экспортером газа, не давая независимым компаниям возможности получить прибыль на главном для этой отрасли рынке. Газпром экспортирует газ в 32 страны ближнего и дальнего зарубежья, продолжает укреплять свои позиции на традиционных зарубежных рынках.

Рисунок 1 - Структура газодобычи по группам компаний в 2016 г[14]

Как видно из рисунка 1, в структуре Российских производителей более 64 % добычи газа обеспечили компании, связанные с Газпромом, Новатэк обеспечивает 8% добычи газа, а независимые компании менее 10 %. Доля Газпрома в мировых запасах газа составляет 17%.

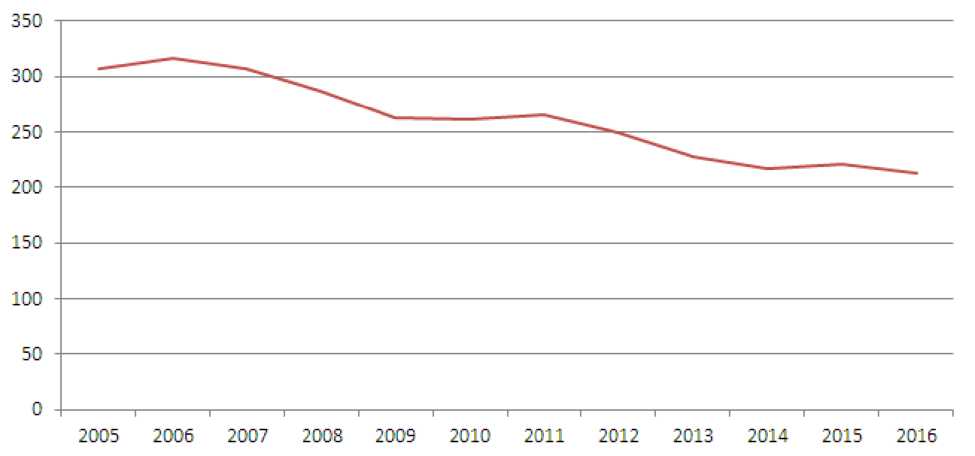

Уровень газификации природным газом по России на начало 2016 г. составил в среднем 66,2 %, в том числе в городах - 70,4 %, в сельской местности - 56,1 %. Однако, показатель газификации России сокращается (рисунок 1).

На данную ситуацию влияет задолженность россиян за газ, которая постоянно растет и в 2016г составила: 65,6 млрд. рублей - долг теплоснабжающих предприятий, и 67,5 млрд. рублей - долг населения; общий долг за газ всех потребителей составил 189,3 млрд. рублей. И пока эта ситуация не изменится, Газпром не будет увеличивать объем инвестиций в газификацию страны. Наоборот, неплательщиков отключают от услуги. А если у существующих потребителей нет средств платить за газ, то у сельского населения с низкими доходами тем более. К тому же топить печи углем и дровами выгоднее, чем платить за использование газа и его подключение. Например, средняя цена на газификацию в Сибири в 2016 году составляет около 200000 рублей

По состоянию на 31 декабря 2015 г. просроченная дебиторская задолженность потребителей за поставленный природный газ перед Группой Газпром межрегионгаз составила 152,1 млрд руб. (доля населения - около 40 %). В течение года долг вырос на 25 млрд руб.

Рисунок 2 - Показатель газификация РФ, млрд куб м, за 2005 - 2016г[15]

На рисунке 2 можно наблюдать сокращение объемов газификации России. Это также связано с природно-климатическим фактором, а также с тем, что Газпрому выгоднее продавать топливо в Европу по уже имеющемуся трубопроводу, чем строить местные.

Объемы выручки ПАО «Газпром» и ВВП России представлены в таблице 1.

Таблица 1 - Динамика объема выручки ПАО «Газпром» и объема ВВП[16]

|

Год |

ВВП, млрдруб |

Выручка ПАО "Газпром" от продаж газа, млрдруб |

|

2005 |

21609,8 |

1037 |

|

2006 |

26917,2 |

1411 |

|

2007 |

33247,5 |

1527 |

|

2008 |

41276,8 |

2266 |

|

2009 |

38807,2 |

2186 |

|

2010 |

46308,5 |

1918 |

|

2011 |

59698,1 |

2814 |

|

2012 |

66926,9 |

2656 |

|

2013 |

71016,7 |

2971 |

|

2014 |

79199,7 |

2985 |

|

2015 |

83232,6 |

3427 |

|

2016 |

86043,6 |

3302 |

При этом цены на газ для европейцев гораздо выше, чем для населения России. Если раньше в Газпроме рассчитывали, что сравняют стоимость голубого топлива для жителей РФ и Европы уже в 2014 году, то сейчас говорят, как минимум о 2019-2020 годах.

Исходя из ежегодного финансового отчета, публикуемого на официальном сайте ПАО «Газпром» можно сделать несколько выводов о финансово-хозяйственных результатах деятельности компании в 2016г:

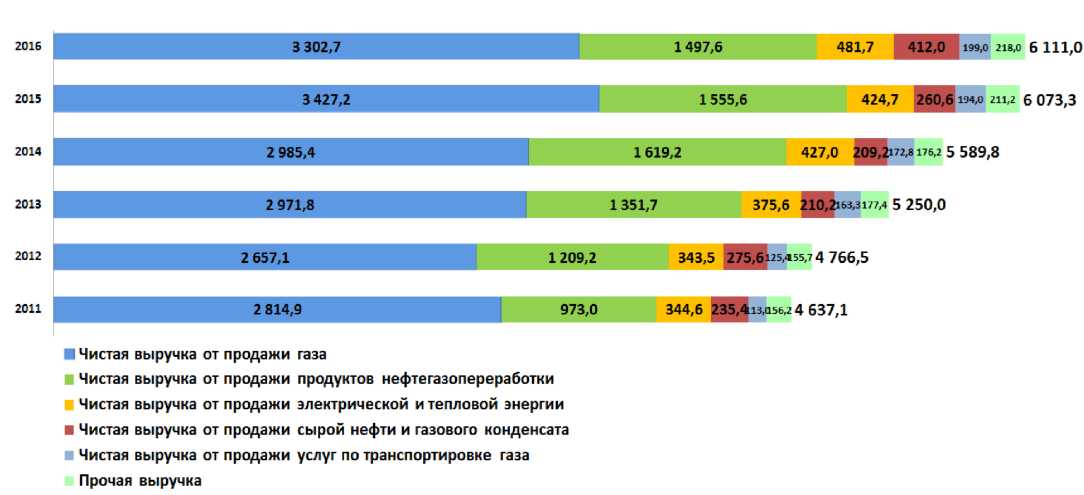

Рисунок 3 - Выручка от продаж Газпром, 2011-2016 гг., млрд руб.[17]

Из рисунка 3 видно, что выручка от продаж (за вычетом акциза, НДС и таможенных пошлин) выросла на 37 733 млн руб., или на 1 %, за 2016 год, по сравнению с 2015 годом и составила 6 111 051 млн руб. Увеличение выручки от продаж в основном вызвано ростом продаж сырой нефти и газового конденсата на 151350 млн. руб., или на 58%, по сравнению с 2015 годом за счет роста цен и увеличения продаж. Однако, прибыль от продаж в 2016 году уменьшилась на 41% и составила 725 580 млн руб. Это связано с увеличением амортизации, расходов на покупку товаров для перепродажи, прочих операционных расходов и НДПИ.

Доля чистой выручки от продажи газа составляет приблизительно V часть общего объема чистой выручки от продаж (в 2016 г. 54%)

К уменьшению чистой выручки от продаж газа на 124 487 млн руб. (4 %) привело снижение средних цен продаж газа в Европу и СББ на 20%, а также снижение объемов продаж в СББ.[18]

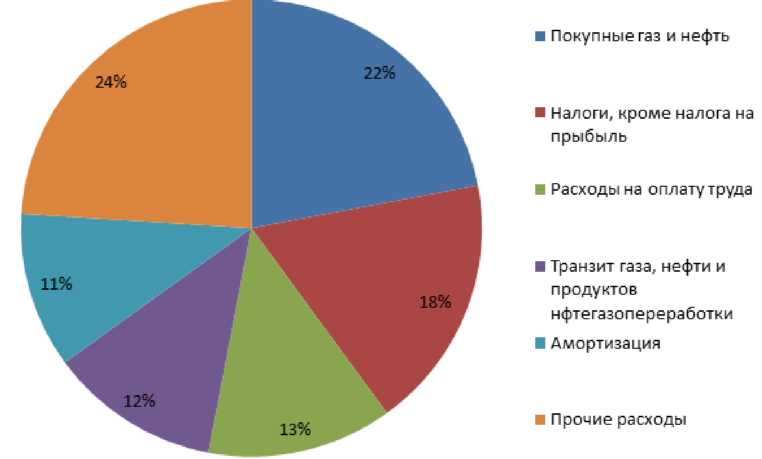

- Рассмотрим также уровень расходов (см. рис.4)

Рисунок 4 - Структура расходов группы Газпром в 2016г., в %[19]

Из рисунка 4 видно, что основную часть занимают расходы на покупку нефти и газа, а также прочие расходы, включающие в себя расходы на электроэнергию и аренду, затраты на материалы и товары для перепродажи, а также ремонт, эксплуатацию, техническое обслуживание оборудования. 819 327 млн руб. за аналогичный период прошлого года.

В 2016 г. Компания реализовала на внутреннем рынке 6,14 млн т нефти, что на 2,18 млн т больше, чем в 2015 г. Реализация нефтепродуктов на внутреннем рынке в натуральном выражении незначительно снизилась на 0,1 %, в стоимостном - выросла на 3,4 %.

Таблица 2 - Динамика реализации нефти в России и на внешнем рынке с 2012 по 2016г.

|

2012 |

2013 |

2014 |

215 |

2016 |

|

|

Реализация нефти на внутреннем рынке |

0,2 |

1,26 |

1,86 |

3,96 |

6,14 |

|

Реализация нефти в страны дальнего зарубежья |

12,75 |

11,95 |

8,03 |

8,36 |

9,58 |

|

Реализация нефти в СНГ |

2,99 |

4,26 |

5,09 |

2,34 |

2,45 |

Из таблицы 2 видно, что реализация нефти на Российском рынке в 2016г. увеличилась на 55% по сравнению с 2015г., а объем экспорта увеличился на 13%. Это связано с ростом добычи нефти с арктических проектов компании.

Основными проблемами, которые препятствуют развитию Газпрома, являются:

- Дефицит газа у концерна, пока носящий гипотетический характер, который объясняется, прежде всего, тем, что в данный момент, Газпрому выгоднее экспортировать газ, а это, при существующих темпах прироста добычи, приводит к тому, что монополия просто ограничивает в поставках основных промышленных потребителей газа в России.

- Износ большинства основных газотранспортных фондов превышает 60%.[20] С одной стороны, это очень плохо, поскольку препятствует как развитию самого Газпрома, так и российского внутреннего рынка газа, сильно ограничивая в возможностях независимых производителей. С другой стороны, дефицит трубопроводных мощностей повышает возможности Газпрома по давлению на независимых производителей в плане снижения цены закупаемого у них газа, поскольку не оставляет независимым производителям альтернативы, и, следовательно, они будут вынуждены продавать газ монополии по устанавливаемой ей цене.

- Оценивая степень восполнения сырьевой базы и возможные уровни добычи нефти и газа Газпромом на перспективу, необходимо иметь в виду сложившуюся тенденцию ухудшения качественной структуры разведанных запасов. Это происходит, в частности, вследствие возрастания в них доли труди отвлекаемых запасов.

- Более 95% российского газа поступает к потребителям через территории других стран, при этом две трети объема торговли - через территорию трех и более государств. При экспорте природного газа российские газопроводы пересекают границы 14 государств. Последние проблемы с Белоруссией н Украиной из-за газопроводов ярко подтверждают, что отсутствие четких, зафиксированных договорами общепринятых правил, регулирующих транзитные отношения, создает серьезные проблемы .

2.2. Основные принципы и методы государственного регулирования деятельности естественных монополий в РФ

естественный монополия государственный регулирование

Если рассматривать российскую естественную монополию как объект государственного регулирования, то монополию можно разделить на две части:

-первая часть: естественно-монопольное ядро (экономические и технологические границы рынка);

-вторая часть: смежный естественно-монопольный сегмент (социальные и стратегические границы рынка).

Кроме этого, следует рассмотреть типы границ естественных монополий с целью выяснения - каким образом государство определяет методы и способы регулирования (таблица 3).

Таблица 3 -Типы границ естественных монополий в РФ

|

Сферы деятельности |

Тип границ |

Характеристика |

|

Естественно-монопольное ядро |

Экономические |

Конкуренция экономически неэффективна |

|

Технологические |

Конкуренция невозможна в силу технологии процесса |

|

|

Смежный естественно-монопольный сегмент (конкуренция возможна) |

Социальные |

Конкуренция неэффективна с точки зрения общественной полезности |

|

Стратегические |

Конкуренция противоречит интересам государства |

Государственное регулирование используется в первую очередь в области общественного использования: в отраслях связи, газо-, электро-, водоснабжения. Регулирование применяется на объектах, в которых:

1. Значительную часть бизнеса предприятий составляют услуги, целевая аудитория которых - широкий круг потребителей;

2. Финансирование осуществляется с использованием значительных сумм денег;

3. Развитие предприятия оказывает влияние на улучшение жизни населения и развития территории.

Представим методы государственного регулирования естественных монополий в экономике РФ[21]:

Суть регулирования заключается в формировании и установлении фиксированных цен на продукцию предприятий, товары или услуги, либо их предельного уровня, либо же предельных коэффициентов изменения цены на товары / продукцию / услуги отраслей естественных монополий. Данный порядок закреплен специальными нормативно - правовыми актами.

В России используется несколько методов ценового регулирования:

1) Метод предельных издержек.

Органы государственной власти контролируют, чтобы определенная монополистом цена была равна предельным издержкам. Таким образом, обеспечивается эффективное производство и потребление продукции / товаров / услуг.

2) Метод средних издержек.

Цена в этом случае должна равняться средним издержкам. При данном методе товаров / продукции / услуг может производиться меньше, чем необходимо для эффективной экономики в целом. Но при этом монополист знает, что его расходы будут компенсированы. В этом случае монополисту не нужно минимизировать издержки.

3) Метод установления потолка цен.

Конкретизируются потребители, которые подлежат обязательному обслуживанию. При этом устанавливается минимальный уровень их обеспечения при невозможности удовлетворения в полном объеме потребностей в товаре / работе / услуге, которые производятся субъектом естественной монополии. Данный метод как правило приводит к дефициту продукции.

4) Субсидирование естественных монополий.

Это метод ценовой дискриминации, в этом случае одни потребители получают продукты по более низким ценам за счёт других потребителей, которые оплачивают больше.

Рассмотрим вопросы ценового регулирования на примере хода реализации государственной программы Удмуртской Республики «Государственное регулирование тарифов (цен) на продукцию и услуги субъектов естественных монополий, организаций коммунального комплекса и других регулируемых организаций (2013-2020 годы)» в 2014 году[22].

Реализация государственной программы в 2014 году РЭК УР осуществляется в рамках двух подпрограмм:

- «Реализация государственной тарифной политики»;

- «Создание условий для реализации государственной программы».

Подпрограмма «Реализация государственной тарифной политики». Мероприятия подпрограммы направлены на повышение эффективности государственного регулирования, надежности обеспечения потребителей, в том числе и населения, коммунальными услугами, стабильности работы организаций коммунального комплекса, других регулируемых организаций.

В 1 полугодии 2014 года проведено 9 заседаний Правления и Экспертного совета РЭК УР, было принято 121 постановление по установлению тарифов. Все тарифы были сформированы в соответствии с действующими нормами федерального законодательства, а также с учетом основных параметров прогноза социально-экономического развития РФ на 2014 год и плановый 2015 и 2016 годы, а также в рамках утвержденных предельных индексов роста тарифов.

Тарифы на коммунальные ресурсы в первом полугодии 2014 года были установлены в УР на уровне, который не превышал тарифы второго полугодия 2013 года. Индексация тарифов на коммунальные ресурсы была проведена с 1 июля 2014 года, что в среднем составило 4,2%. В 2014 году перекрестное субсидирование в сфере теплоэнергетики, водоснабжения и водоотведения в УР было полностью ликвидировано. В электроэнергетике, начиная с 2014 года, осуществляется поэтапное сокращение размеров перекрестного субсидирования между категориями потребителей. По состоянию на начало второго полугодия 2014 года доля тарифа на электрическую энергию для населения городов от экономически обоснованного тарифа на электрическую энергию для населения составляет 69%. Одним из ключевых показателей результативности государственного регулирования деятельности естественных монополий УР является по недопущению необоснованного роста тарифов (цен) на регулируемые виды деятельности.

При осуществлении экономической экспертизы представленных предприятиями документов по формированию тарифов на 2014 год из состава необходимой валовой выручки было исключено 6225 млн. руб., что позволило снизить динамику увеличения регулируемых государством цен (тарифов) и, соответственно, понизить тарифную нагрузку на пользователей услуг.

В процессе осуществления государственного контроля (надзора) в области регулируемых государством цен (тарифов) РЭК УР в первом полугодии 2014 года было осуществлено 24 документарные проверки соблюдения требований законодательства Российской Федерации в области государственного регулирования цен (тарифов) при осуществлении регулируемых видов деятельности предприятиями естественных монополий УР, в результате чего было установлено 2 факта нарушения порядка ценообразования.

Также по результатам мониторинга текущей деятельности организаций выявлен ряд нарушений законодательства. Должностным лицам предприятий, допустившим нарушения, направлены предписания, которые исполнены.

В рамках осуществления полномочий по административно-надзорному производству РЭК УР в 1 полугодии 2014 года было возбуждено 9 дел об административных правонарушениях, из них:

-8 дел - по нарушению порядка ценообразования,

-1 дело - по непредставлению сведений о регулируемых видах деятельности.

По данным рассмотрения дел об административных правонарушениях вынесены постановления о мерах административно-профилактического характера, в том числе о взыскании штрафов на общую сумму 150 000 руб.

2.3. Перспективы развития антимонопольной политики в России

Для эффективной реализации Миссии ФАС России разработаны документы, определяющие основные направления развития деятельности службы: Политика в области управления качеством государственных функций и услуг, а также Кадровая Политика. Результативность и эффективность системы антимонопольного надзора в первую очередь зависит от синтеза личных и профессиональных качеств сотрудников службы. Именно поэтому Кадровая Политика по приоритетности занимает равное место с задачей формирования качественной системы надзора за соблюдением антимонопольного законодательства на товарных рынках. В целях совершенствования институтов защиты конкуренции и ее развития ФАС России разработана стратегия развития конкуренции и антимонопольного регулирования в Российской Федерации на период 2013-2024 гг. (далее - Стратегия). Стратегия учитывает рекомендации Комитета по конкуренции ОЭСР, а также предложения бизнес ассоциаций.

Стратегия определяет четыре приоритета в деятельности службы:

1. Создание благоприятной институциональной и организационной среды для эффективной защиты и развития конкуренции;

2. Снижение административных барьеров, препятствующих развитию и свободному функционированию рынков;

3. Обеспечение недискриминационного доступа потребителей к услугам естественных монополий, формирование эффективных механизмов тарифообразования;

4. Создание условий для эффективной конкуренции при размещении государственного и муниципального заказа и реализации на торгах государственного имущества.

Рассмотрим подробнее данные направления.

1. Создание благоприятной институциональной и организационной среды для эффективной защиты и развития конкуренции.

Несмотря на динамичное развитие антимонопольного законодательства в Российской Федерации, положительно оцениваемое как российскими, так и зарубежными экспертами, а также значительное повышение результативности деятельности антимонопольных органов России, новый этап развития конкурентной политики требует существенного повышения качества реализации мер по защите конкуренции.

Создание благоприятной институциональной и организационной среды для эффективной защиты и развития конкуренции

Создание благоприятных условий для развития конкуренции в ключевых отраслях экономики

Повышение качества принимаемых антимонопольными органами решений, обеспечение единообразия подходов на всей территории России

Снижение количества нарушений антимонопольного законодательства за счет повышения результативности мер превентивного характера и совершенствования КоАП РФ

Повышение качества контроля за слияниями и поглощениями при снижении административной нагрузки на бизнес

Усиление роли антимонопольного органа как макрорегулятора экономики

Повышение места ФАС России в рейтинге конкурентных ведомств мира до места не ниже десятого

Формирование позитивного имиджа ФАС России

Рисунок 5 - Перспективные цели работы ФАС России по созданию благоприятной институциональной и организационной среды для эффективной защиты и развития конкуренции

Одной из важнейших задач в данной сфере является внедрение эффективных институтов по предотвращению нарушений антимонопольного законодательства, таких как правила недискриминационного доступа, недискриминационные торговые политики доминирующих хозяйствующих субъектов, а также корпоративные институциональные механизмы, обеспечивающие соблюдение норм антимонопольного законодательства.

На рисунке 5 приведены цели работы ФАС России по созданию благоприятной институциональной и организационной среды для эффективной защиты и развития конкуренции.

2. Снижение административных барьеров, препятствующих развитию и свободному функционированию рынков.

На рисунке 6 представлены перспективные цели ФАС России по снижению административных барьеров, препятствующих развитию и свободному функционированию рынков.

Снижение административных барьеров, препятствующих развитию и свободному функционированию рынков

Повышение эффективности деятельности государственных органов исполнительной власти, органов власти субъектов Российской Федерации (повышение уровня удовлетворенности потребителей качеством государственных услуг)

Устранение избыточных административных барьеров ведения бизнеса

Снижение количества нарушений со стороны органов государственной власти

Снижение доли государства в рыночных секторах экономики

Рисунок 6 - Перспективные цели ФАС России по снижению административных барьеров, препятствующих развитию и свободному функционированию рынков

3. Обеспечение недискриминационного доступа потребителей к услугам естественных монополий, формирование эффективных механизмов тарифообразования.

Уровень эффективности функционирования субъектов естественных монополий играет ключевую роль в создании благоприятных условий развития рынков. Реализация "активной" формы конкурентной политики в условиях ограничений, вызванных недостатками работы инфраструктурных монополий, будет характеризоваться низкой результативностью.

Поэтому ключевыми направлениями работы службы в рамках рассматриваемого приоритета являются:

1) обеспечение недискриминационного доступа к инфраструктуре, товарам и услугам субъектов естественных монополий;

2) повышение доступности товаров, работ и услуг, предоставляемых субъектами естественных монополий;

3) внедрение рыночных принципов тарифообразования.

4. Создание условий для эффективной конкуренции при размещении государственного и муниципального заказа и реализации на торгах государственного имущества

Вместе с тем, существует необходимость дальнейшего развития и совершенствования процедур размещения государственного заказа, устранения существующих барьеров с целью привлечения в данную сферу еще большего количества хозяйствующих субъектов, оптимизации временных и материальных затрат на участие в торгах, расширения возможностей применения электронных форм размещения заказа.

Выводы:

Анализ уровня монополизации современной экономики России Разрушение рынков монополистами не сулит экономике ничего хорошего. Подавляя конкуренцию, они подавляют стимулы к технологическим инновациям, делают экономику чрезвычайно расточительной, развивающейся главным образом за счет привлечения дополнительных ресурсов, обрекают ее на низкую эффективность.

Для получения прибыли в отсутствии конкурентов не обязательно осваивать эффективные технологии, снижать затраты и расширять сбыт, достаточно навязать потребителям монопольные цены. В монополизированной экономике цены слабо реагируют на колебания потребностей и спроса, а монополии заглушают импульсы, которые идут от спроса к производству. При изучении того или иного рынка принимается во внимание способность, действующих на нем фирм обеспечить своевременное обновление выпускаемой продукции, ее высокую конкурентоспособность, высокое качество, эластичность цен.

Государственный монополизм в России, складывался под влиянием следующих факторов: наличие административно командной системы управления: директивное управление и централизованные доходы; устойчивый и массовый дефицит, монополия возникая из дефицита может сама его воспроизводить, так как не заинтересована в полном удовлетворении потребительского спроса; концентрация и специализация производства. Здесь можно выделить и распространившуюся в свое время систему натурального распределения, которая разрушает рынок и обеспечивает всевластие монополий. В силу своего значения для экономики внимание привлекают три главные монополии — «Газпром», «ЕЭС России» и МПС.

Заключение

Наиболее разумный путь к процветанию и повышению конкурентоспособности на внешнем рынке — это включение принципов устойчивого развития во все сферы предпринимательской деятельности, поэтому следует выделить основные факторы, по которым предприятия должны строить свою конкурентоспособность: необходимо проектировать предприятия на основе ГПС; организационная структура должна строиться на основе целей предприятия; специализацию и концентрацию производства необходимо осуществлять на основе анализа рациональности структур и процессов; в учет и регулирование производственных процессов необходимо включить средства автоматизации мониторинга; среди персонала необходимо осуществлять отбор, выбирая более квалифицированных рабочих, чтобы создать условия для продвижения, мотивируя качественный и эффективный труд с целью обеспечения его конкурентоспособности. Ресурсные факторы: постоянно анализировать конкурентную среду, количество поставщиков, силу конкуренции между ними, их конкурентоспособность для выбора наилучших; следить за параметрами рынка, чтобы не упустить возможность получить качественное и дешевое сырьё; стимулировать проведение подробного анализа, так как в будущем экономия ресурсов у потребителей товаров будет приоритетным направлением деятельности предприятия; стимулировать проведение функционально-стоимостного анализа выпускаемой продукции и элементов производства.

Технические факторы: проводить работу по увеличению количества изобретений и патентов, включая патентованные технологии; увеличивать удельный вес прогрессивного технологического оборудования, снижать его средний возраст; следить за качеством изготовления товаров, применяя современные методы контроля. Управленческие факторы: повышать статус квалифицированных менеджеров; разрабатывать и реализовать мероприятия по совершенствованию процессов; соблюдать высокую дисциплину организации поставок сырья, материалов, комплектующих изделий, укреплять дисциплину поставок при удорожании производственных площадей; проводить внутреннюю и внешнюю сертификацию продукции и систем, т. е. систему управления качеством, которая должна соответствовать международным стандартам. Рыночные факторы: необходимо изучать параметры рынков и проводить мониторинг рыночной инфраструктуры; обеспечить доступ к рынку новых технологий; принимать меры по стабилизации всех конкурентных преимуществ; обеспечить высокую патентоспособность товаров, чтобы быть более конкурентоспособным; повышать уровень квалификации маркетологов и работников сбыта; повышать эффективность системы стимулирования сбыта и послепродажного обслуживания. Фактор эффективности функционирования организации: повышение научного уровня управления; прослеживание интенсивности капитала по коэффициентам оборачиваемости видов ресурсов или капитала; финансовая устойчивость функционирования организации; повышение эффективности использования всех ресурсов.

Если предприятие будет выполнять все требования, из предложенного перечня, или хотя бы большую часть, то его вполне можно будет считать конкурентоспособным. И чем больше оно будет иметь конкурентных преимуществ, тем выше его эффективность и перспективность.

Переход от плановой экономики к рыночной осуществляется непоследовательно, и в таких условиях не может образоваться нормальная конкурентная среда. Государство передало часть своих монополий в частные руки, и получилось ещё хуже, чем было. Монополисты стали независимыми диктаторами на рынке. Государство пытается мешать монополизации рынков, но редко это оказывается действенно.

Государство защищает свои товары, в том числе производимые и монополиями или олигополиями. Независимо от типа рыночных структур необходимым условием их нормального функционирования является экономическая свобода, самостоятельность, независимость субъектов экономических отношений.

Библиография:

-

-

-

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ)

- Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ (ред. от 07.02.2017)

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 23.05.2016)

- Уголовный кодекс Российской Федерации от 13.06.1996 N 63-ФЗ (ред. от 17.04.2017)

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)

- Федеральный закон от 26.07.2006 N 135-ФЗ (ред. от 03.07.2016) "О защите конкуренции"

- Федеральный закон от 13.03.2006 N 38-ФЗ (ред. от 05.12.2016) "О рекламе"

- О естественных монополиях [Электронный ресурс]: Федеральный закон от 17.08.1995 N 147-ФЗ (ред. от 05.10.2015) // Справочно-правовая система Консультант плюс.

- Об утверждении Положения о Федеральной антимонопольной службе [Электронный ресурс]: Постановление правительства РФ от 30.06.2004 N 331 (ред. от 25.12.2015) (с изм. и доп., вступ. в силу с 10.01.2016) // Справочно-правовая система Консультант плюс.

- Абросимова О.Ю., Шмырова Н.В. Естественные монополии: проблемы развития // Российское предпринимательство. − 2010. − № 3. − Выпуск 1 (154). – С. 30–36.

- Абросимова О.Ю., Шмырова Н.В. Проблемы государственного регулирования естественных монополий // Российское предпринимательство. − 2012. − № 5 (203). – С. 4–10.

- Авдашева С.Б., Аронин В.А., Ахполов И.К. и др. Конкуренция и антимонопольное регулирование: учебное пособие для вузов / Под ред. А.Г. Цыганова. М.: Логос, 2011. – 450 с.

- Богданов, Д. Д. Институциональные аспекты регулирования ценового поведения доминирующей фирмы // Таврический научный обозреватель. — 2015. — № 1. — С. 15-16.

- Богданов, Д. Д. Развитие конкуренции на рынке электроэнергетики // Экономика: вчера, сегодня, завтра. — 2011. — № 2. — С. 91-103.

- Борисов Е.Ф. Экономическая теория: Учебник. - 3-е изд., перераб. и доп. -- М.: Юрайт-Издат, 2011. – 320 с.

- Гаврилов А.Л. Проблемы реформирования естественных монополий // Фундаментальные исследования. – 2012. – №4 – С. 41.

- Гальперин В.М. Микроэкономика: учебник / В.М. Гальперин., С.М. Игнатьев., В.Л. Моргунов – СПб.: Экономическая школа, 2010. – 226 с.

- Городецкий А. Павленко Ю. Реформирование естественных монополии // Вопросы экономики. – 2010. – №1.– С137-138.

- Государственное регулирование экономики и социальные проблемы модернизации : сб. науч. тр. : в 2 ч. / Рос. акад. наук, Ин-т систем. анализа ; редкол. : М.Г. Завельский (отв. ред.) [и др.]. – М. : УРСС, 2007. – Ч. 1. – 356 с.

- Ди Лоренцо Томас. Миф о «естественной монополии» // Современная конкуренция. - 2014. - № 5. - С. 100-114.

- Доклад ГД ТРЭН о грузоориентированных сетях и осуществлении второго пакета мер в области железнодорожного транспорта. – Брюссель : ЕЭК, 2008. – 17 с.

- Зотов А.П., Галлямова Д.Х. Методы государственного регулирования функционирующих естественных монополий // Экономика и управление. - 2012. - №4. - С. 84.

- Иванькова Е.И., Матвеев Ю.В. Естественные монополии в условиях модернизации экономики России // Материалы V Международной студенческой электронной научной конференции «Студенческий научный форум» URL: http://www.scienceforum.ru/2013/196/2168.

- Коптин Д. Р. Роль антимонопольного регулирования в развитии конкурентных отношений на естественно-монопольных рынках // Известия. - СПбУЭФ. - 2015. - № 4. - С.15-20.

- Лисица Е.С. Естественные монополии в мировой экономике: сущность, генезис и тенденции развития // Вопросы экономики. – 2014. – №5.– С. 12-18.

- Сапир Ж. Естественные монополии: проблемы определения и контроля // Проблемы прогнозирования. - 2014. - №6. - С. 46.

-

-

-

Абросимова О.Ю., Шмырова Н.В. Проблемы государственного регулирования естественных монополий // Российское предпринимательство. − 2012. − № 5 (203). – С. 4–10. ↑

-

Ди Лоренцо Томас. Миф о «естественной монополии» // Современная конкуренция. - 2014. - № 5. - С. 100-114. ↑

-

Халяндра О. И. Уровень монополизации современной экономики России [Текст] // Экономика, управление, финансы: материалы III Междунар. науч. конф. (г. Пермь, февраль 2014 г.). — Пермь: Меркурий, 2014. — С. 169-172. ↑

-

Авдашева С.Б., Аронин В.А., Ахполов И.К. и др. Конкуренция и антимонопольное регулирование: учебное пособие для вузов / Под ред. А.Г. Цыганова. М.: Логос, 2011.с.54 ↑

-

Богданов, Д. Д. Институциональные аспекты регулирования ценового поведения доминирующей фирмы // Таврический научный обозреватель. — 2015. — № 1. — С. 15-16. ↑

-

Гаврилов А.Л. Проблемы реформирования естественных монополий // Фундаментальные исследования. – 2012. – №4 – С. 41. ↑

-

Халяндра О. И. Уровень монополизации современной экономики России [Текст] // Экономика, управление, финансы: материалы III Междунар. науч. конф. (г. Пермь, февраль 2014 г.). — Пермь: Меркурий, 2014. — С. 169-172. ↑

-

Государственное регулирование экономики и социальные проблемы модернизации : сб. науч. тр. : в 2 ч. / Рос. акад. наук, Ин-т систем. анализа ; редкол. : М.Г. Завельский (отв. ред.) [и др.]. – М. : УРСС, 2007. – Ч. 1. – 356 с. ↑

-

ДиЛоренцо Томас. Миф о «естественной монополии» // Современная конкуренция. - 2014. - № 5. - С. 100-114. ↑

-

Там же. – С.100 – 114. ↑

-

ДиЛоренцо Томас. Миф о «естественной монополии» // Современная конкуренция. - 2014. - № 5. - С. 100-114. ↑

-

Зотов А.П., Галлямова Д.Х. Методы государственного регулирования функционирующих естественных монополий // Экономика и управление. - 2012. - №4. - С. 84. ↑

-

Иванькова Е.И., Матвеев Ю.В. Естественные монополии в условиях модернизации экономики России // Материалы V Международной студенческой электронной научной конференции «Студенческий научный форум» URL: http://www.scienceforum.ru/2013/196/2168. ↑

-

Составлен на основе данных рейтингового агентства «Эксперт РА» [Электронный ресурс] - URL: http://raexpert.ru/ ↑

-

Составлено на основе данных ПАО «Газпром» [Электронный ресурс] - URL: http://www.gazprom.ru ↑

-

Составлено на основе данных ПАО «Газпром» [Электронный ресурс] - URL: http://www.gazprom.ru ↑

-

Составлено на основе данных ПАО «Газпром» [Электронный ресурс] - URL: http://www.gazprom.ru ↑

-

Там же ↑

-

Составлено на основе данных ПАО «Газпром» [Электронный ресурс] - URL: http://www.gazprom.ru ↑

-

Составлено на основе данных ПАО «Газпром» [Электронный ресурс] - URL: http://www.gazprom.ru ↑

-

Иванькова Е.И., Матвеев Ю.В. Естественные монополии в условиях модернизации экономики России // Материалы V Международной студенческой электронной научной конференции «Студенческий научный форум» URL: http://www.scienceforum.ru/2013/196/2168 ↑

-

Об утверждении государственной программы Удмуртской Республики «Государственное регулирование тарифов (цен) на продукцию и услуги субъектов естественных монополий, организаций коммунального комплекса и других регулируемых организаций (2013-2020 годы)» [Электронный ресурс]: постановление Правительства УР от 05 августа 2013 года № 341 // СПС «Консультант Плюс» Версия Проф. ↑

- Аспекты распределения и использования прибыли

- Учетные регистры, их классификация и способы записи в них (Понятие и классификация учетных регистров)

- Функции налогового учета (Сущность, функции и значение налогов в экономике)

- Налоги с физических лиц и их экономическое значение (Экономическая сущность, виды и функции налогов)

- Бухгалтерский баланс организации и порядок его составления

- Управление поведением в конфликтных ситуациях

- Понятие правонарушения (Проступок)

- Анализ деятельности спортивной организации на примере Государственного бюджетного учреждения города Москвы Футбольного Клуба «ФШМ»

- Разработка информационной системы финансового управления активами организации на примере ОАО «Росгосстрах»

- Анализ структуры торгового ассортимента

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере ПАО «МАГНИТ»)

- особенности мотивации как одного из основных факторов управления персоналом малого предприятия