Разработка информационной системы финансового управления активами организации на примере ОАО «Росгосстрах»

Содержание:

ВВЕДЕНИЕ

В критериях рыночной экономики важной проблемой для любого хозяйствующего субъекта становится руководство финансами. Предприятие успешного управления экономическими ресурсами с учетом методов, адекватных рыночной экономике, исполняется в рамках финансового маркетинга. Регулярно прогрессирующий энтузиазм к современным технологиям управления предприятием упоминался также отрасли управления капиталами: глобальными тиражами выпускаются работы общепризнанных западных создателей, российские консультационные организации делают предложение приспособленные технологии организации бюджетирования. Все без исключения в частности или же другим образом употребляется в организациях, которые стремятся организовать около себя регулирование валютными потоками. На сегодняшний день период информационные процессы представляются активными силами связи изнутри, а также среди финансовыми предметами хозяйствования. Подобные процессы в ключевом сооружаются в употреблении всевозможных научно-технических заключений.

Автоматизированная информационная разработка выступать в роли собою совокупность технологий, а также методов созыва, передачи, сбережения, сохранения, поиска также обрабатывания данных в основах использования средств вычисляемой технической, а также взаимосвязи. Информационная концепция (или же организация информационного обеспечения) финансового маркетинга выступать в роли собой действие беспрерывного целеустремленного выбора соответственных информативных характеристик, нужных в целях реализации рассмотрения, планирования, а также подготовки успешных эксплуатационных административных заключений согласно во всех отношениях аспектам экономической работы организации.

Сущность концепции информационного обеспечивание экономического маркетинга, ее масштаб, а также серьезность обусловливаются отраслевыми отличительными чертами работы организации, их координационно-правовой конфигурацией функционирования, размером, а также степенью диверсификации экономической работы равным образом около прочих критерий. Точные характеристики данной нам концепции сформировываются из-за результат точно внешний (оказавшихся за пределами фирмы), таким образом также внутренних источников сведения. В разрезе каждой из компаний данных источников целиком комплекс характеристик, заключаемых в информационную организацию экономического маркетинга, первоначально систематизируется.

Информационная концепция организации дает обеспечение совместимость, а также эффективность операций абсолютно всех отраслей на любом периоде, предоставляя целостную совокупность информации, а также моментально отображая вписываемые перемены. Результирующим результатом употребления информационной концепции станут внушительное уменьшение сроков планирования, снижение его трудоемкости, увеличение способностей в области анализа всевозможных версий проекта, а также подбору наилучшего варианта. Основной проблемой современных информационных технологий финансового управления представляет собой уместное оказание надёжной, в важном количестве данных специалистам, а также руководителям с целью принятия аргументированных административных постановлений.

Важность данной работы обуславливается этим, собственно данные на сегодняшний день момент вылезает на главный проект из числа других ресурсов организации. Данное обуславливается надобностью соблюдать экономию трудовые, материальные, а также экономические ресурсы.

Целью данной работы представляет собой проведение исследования формирования информационной системы финансового управления предприятием. В интересах реализации подтвержденной цели очень важно найти решение следующие задачи работы:

1) определить понятие информационной системы финансового управления предприятием;

2) охарактеризовать место информационной системы в системе финансового управления предприятием;

3) дать общую характеристику финансовой отчетности как основы информационной системы финансового управления предприятием;

4) изучить процесс формирования финансовой отчетности как основы информационной системы финансового управления.

Объектом исследования является муниципальное предприятие ОАО «Росгосстрах».

Предметом исследования является информационная система финансового управления названным предприятием.

Глава 1. «Основные характеристики информационной системы финансового управления предприятием»

1.1 Информационная система и ее виды

Информационная система - данное взаимосвязанная совокупная величина денег, методов, а также персонала, употребляемых в целях сбережения, обработки и выдачи сведения в заинтересованностях свершения определенной цели. Современное восприятие информационной системы представляет применение в качестве основного технического средства обработки данных пк. Очень важно осознавать разность среди компьютерами, а также информационными организациями. Компьютеры, оборудованные специализированными программными средствами, представляются промышленной основой, а также инструмент в целях информационных систем. Информационная система немыслима в отсутствии персонала, взаимодействующего с пк, а также телекоммуникациями. В нормативно-правовом значении информационная концепция формируется точно «организационно упорядоченная совокупность документов (сосредоточение свидетельств) и информационных технологий, в том количестве и с употреблением средств вычислительной технической, а также взаимосвязи, реализующих информационные процессы». Процессы, обеспечивающие труд информационной системы любого направления, относительно допускается предположить заключающимися с соответствующих установок:

- ввод информации из внешних или внутренних источников;

- обработка входной информации и представление ее в удобном виде;

- вывод информации для представления потребителям или передачи в другую систему;

- обратная связь - это информация, переработанная людьми данной организации для коррекции входной информации.

В целом информационные системы определяется следующими свойствами:

1. Любая информационная система может быть подвергнута анализу, построена и управляема на основе общих принципов построения систем

2. Информационная система является динамичной и развивающейся

3. При построении информационной системы необходимо использовать системный подход

4. Выходной продукцией информационной системы является информация, на основе которой принимаются решения

5. Информационную систему следует воспринимать как человеко-машинную систему обработки информации

Внедрение информационных систем может способствовать:

- получению более рациональных вариантов решения управленческих задач за счет внедрения математических методов

- освобождению работников от рутинной работы за счет ее автоматизации обеспечению достоверности информации

- совершенствованию структуры информационных потоков

- предоставлению потребителям уникальных услуг

- уменьшению затрат на производство продуктов и услуг

Вид информационной концепции находится в зависимости от того, чьи заинтересованности она обслуживает, а также в каком уровне управления. Согласно характеру представления, а также логической учреждения хранимой сведения информационные концепции подразделяют на фактографические, документальные, а также геоинформационные. Фактографические информационные системы накапливают, а также сохраняют сведения в виде множества экземпляров одного или же некоторых разновидностей структурных элементов. Каждый из таких экземпляров или же некоторая их совокупность воспроизводят информация по тот или иной-либо прецеденту, событию отдельно от всех без исключения других информаций и фактов. В фактичных информационных системах индивидуальным составляющей информации представляет собой синкретический для наиболее небольшие составляющие важные документы, а также данные при вводе, равно как принцип, далеко не структурируется, или же структурируется в ограниченном виде. В интересах включаемого важного документа имеют все шансы монтироваться определенные формализованные позиции (дата производства, исполнитель, тематика). В геоинформационных системах сведения сформированы в виде раздельных информационных предметов (с конкретным комплектом реквизитов), привязанных к совокупной электронной топографической основе. Геоинформационные системы применяют с целью информационного предоставления в тех предметных отраслях, структура информационных предметов, а также процессов в которых располагает пространственно-географический компонент.

1.2 Понятие информационной системы финансового управления предприятием

Управление - главнейшая роль, без участия которой немыслима целеустремленная функционирование каждой социально-экономической, организационно-производственной системы. Организацию, реализующую функции управления, называют системой управления. Главными функциями, исполняемыми данной нам концепцией, представляются моделирования, проектирование, подсчет, исследование, контроль, а также регулирование. Управление объединено с обменом данными среди составляющими организации, но кроме того системы с находящейся вокруг средой. В процессе управления обретают данные касательно состоянии системы в ежедневный период времени, о достижении (иначе говоря не достижении) заданной цели с тем, чтобы оказывать воздействие на систему и создать условия осуществление административных решений.

Управляющая система в личности аппарата управления употребляет информация о производственно-хозяйственной работы финансового объекта, а также внешнюю данные для формирования и принятия управленческих решений, которые представляются в управляемую систему посредством непосредственный отношении. Прямолинейная взаимосвязь характеризуется отчетливо направленной устремленностью от органа управления к предметам управления, а также выступать в роли собою установленные действия распоряжающейся системы на управляемую. Прямая, а также обратная отношении в системе управления предприятием реализуются в основополагающем путем информации, по причине которой осуществляется большое количество-влияние распоряжающейся системы для управляемую, а также наоборот. Вследствие этого, комплекс процедур, объединенных с регистрацией, передачей, хранением, накапливанием, а также обработкой информации, является информационный процесс управления предприятием. Однако с целью предприятии, а также осуществлении информационного процесса, не считая данных, важны взаимосвязанная совокупность средств и способов ее обработки, но кроме того кадры, воплощающий информационный процесс. Все данные элементы формируют информационную концепцию организации, специализированную в целях преобразования начальной информации в результатную, а также подходящую для принятия административных решений. Система управления финансами обязана предоставлять приобретение установленного финансового итога и заключать в себе все без исключения необходимые для этого компоненты. В основную последовательность, равно как и каждая концепция управления, она должно обладать:

1. Четко сформулированные цели и критерии;

2. Финансово-экономическую стратегию;

3. Четко сформулированные правила и процедуры подготовки и принятия решений;

4. Методы и ИТ, позволяющие решать поставленные задачи;

5. Прогноз и финансовый план функционирования и развития предприятия;

6. Механизм стимулирования выполнения планов;

7. Систему контроля и учета фактически полученных результатов;

8. Методики и средства анализа результатов;

9. Средства корректировки планов и, возможно, стратегии;

10. Необходимые технические средства;

11. Организационную структуру с четко определенными обязанностями и полномочиями, регламенты решения ею ключевых задач.

Организационная структура концепции управления финансами хозяйствующего субъекта может быть являться построена разнообразными методами в зависимости от объемов организации, а также типа его деятельности. Аналогичным способом, любой системе управления экономическим предметом соответствует своя информационная система, называемая экономической информационной системой.

Экономическая информационная система - это совокупная величина внутренних, а также внешних потоков прямой и обратной информационной связи финансового объекта, методов, средств, специалистов, участвующих в ходе обработки данных, а также выработке управленческих решений.

Информационная система представляет собой системой информационного обслуживания сотрудников управленческих отраслей, а также осуществляет научно-технические функции в области накоплению, хранению, передаче, а также обработке данных. Она складывается, формируется и функционирует в регламенте, установленном способами, а также структурой управленческой деятельности, принятой на конкретном экономическом объекте, реализует цели, а также задачи, стоящие перед ним. Современный уровень информатизации сообщества определяет использование новейших промышленных, технологических, программных средств в всевозможных информационных системах финансовых объектов.

Автоматизированная информационная система выступать в роли собой совокупность информации, экономико-математических методов, а также моделей, технических, программных, технологических средств, а также специалистов, специализированную с целью обработки данных и принятия управленческих решений. Применение автоматизированных информационных систем особенно главное в управлении финансовым подразделением организации. Применение автоматизированных информационных систем дает возможность:

1.Улучшить намерения деятельности;

2.Короткий срок формировать решения;

3.Отчетливо распоряжаться экономическими ресурсами и т.д.

Главными обстоятельствами, определяющими итоги формирования и функционирования автоматизированных информационных технологий и процессов информатизации, считаются:

-стремительное участие человека в системе автоматизации обработки данных, а также принятия управленческих решений;

-объяснение информационной работы равно как в единственном числе из разновидностей бизнеса;

-наличие научно обоснованной программно-технологической платформы, реализуемой в финансовом предмете;

-формирование и введение академических практических исследований в сфере данных в согласовании с условиями пользователей;

-развитие критерий организационно-высокофункционального взаимодействия, а также его математическое, муляжное, целое и программное предоставление;

- установка и разрешение определенных фактических вопросов в сфере управления с учетом установленных критериев производительности.

Основной составляющий частью автоматизированной информационной системы представляет собой информационная разработка. Автоматизированная информационная разработка - это системно сформированная для постановления вопросов управления совокупность способов, а также средств осуществлении действий сбора, регистрации, передачи, накопления, поиска, обработки и защиты данных на основе использования сформированного программного обеспечения, используемых средств вычислительной технической и взаимосвязи, а также методов, с содействием которых информация предлагается посетителям.

1.3 Финансовая отчетность как основа ИС финансового управления предприятием

Бухгалтерский учет считается главным из абсолютно всех разновидностей учета. Он формирует информационную систему, оперирующую сведениями об активах организации, капитале, а также пассивах, воспроизводит факты хозяйственной жизни в области перемещению материальных ценностей, выпуску продукции, а также ее реализации. Исключительно с помощью бухгалтерского учета допускается выяснить доходы, а также издержки, но кроме того окончательный экономический результат хозяйственной деятельности организации.

Основной проблемой бухгалтерского учёта представляет собой развитие совершенной и достоверной информации о деятельности предприятии, а также ее материальном состоянии, достаточной внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, соучастникам, а также владельцам имущества предприятии, но кроме того внешним - инвесторам, кредиторам, а также другим пользователям бухгалтерской отчетности, на основании которой делается возможным:

-предотвращение отрицательных результатов хозяйственной деятельности организации;

-выявление внутрихозяйственных резервов обеспечения финансовой устойчивости организации;

-контроль соблюдения законодательства при осуществлении организацией хозяйственных операций;

-контроль целесообразности хозяйственных операций;

-контроль наличия и движения имущества и обязательств;

-контроль использования материальных, трудовых и финансовых ресурсов;

-контроль соответствия деятельности утверждённым нормам, нормативам и сметам.

Руководство финансового учета регламентируется государством, т.е. представляет собой обязательным, а также содержит все без исключения аспекты функционирования организации, его активы, пассивы и экономические последствия работы. Финансовый учет проводится в валютном формулировании с использованием принципа двойной записи, а также завершается составлением единой отчетности с ежемесячной, квартальной, а также годовой периодизацией. Подобным способом, это учет свершившихся фактов хозяйственной жизни.

В системе экономического учета процедуры сбора, регистрации, передачи, накопления, хранения, а также обработки данных оформляют информационный процесс бухгалтерского учета. Данный процесс содержит документирование прецедентов хозяйственной жизни, концепцию группировки первичных данных в регистрах аналитического, а также синтетического учета, развитие в данной базе документально аргументированной и системно обобщенной информации, предоставление контролирования из-за присутствием и перемещением собственности, использованием материальных, трудовых и экономических ресурсов. В таком случае является в процессе исполнения финансово-хозяйственной деятельности в организации формируется, а также обрабатывается учетная информация. Учетную информацию в области взаимоотношению к системе бухгалтерского учета подразделяют в входную и выходную.

Входная информация по источникам поступления разделяется в внутреннюю и наружную информацию экономического предмета. Внутренняя информация содержит основную информацию, приобретенную в процессе повседневной регистрации фактов хозяйственной жизни, но кроме того информацию прочих многофункциональных концепций компании, к примеру, плановую, нормативную, а также различного семейства справочную информацию. Внешняя информация - сведения касательно внешней среде, в частности поставщиках и потребителях, стоимостях и др. Особенно необходимо отметить сведение, содержащуюся в законодательных документах, нормативных актах, инструкциях согласно бухгалтерскому учету, которая никак не подлежит обработке, однако регулярно используется в профессиональной деятельности бухгалтера, а также присутствие исследованию автоматизированных систем бухгалтерского учета. Результатная информация одновременно с необрабатываемой информацией является выходную информацию. По назначению она делится на внутреннюю информацию, которую применяют учетные, а также прочие многофункциональные службы организации в интересах рассмотрения, контролирования, но кроме того присутствие выработке и принятии управленческих решений, а также внешнюю информацию, специализированную с целью наружных пользователей: банков, инвесторов, контрагентов, муниципальных организаций управления и т.п. На основе выходящий информации бухгалтерского учета производится финансовый анализ организации - это исследование основных характеристик экономического состояния, а также финансовых итогов деятельности учреждения с целью принятия заинтересованными лицами управленческих, вкладывательных и других решений. На практике экономический исследование выполняют присутствие поддержки таблиц MS Excel или же специализированных программ. В процессе рассмотрения финансово-хозяйственной деятельности производятся точно количественные вычисления разнообразных характеристик, соотношений, коэффициентов, таким образом, а также их высококачественная оценка и определение, сопоставление с похожими признаками прочих организаций. Экономический исследование содержит исследование активов и обязательств предприятии, ее платежеспособности, ликвидности, экономических результатов, а также экономической стабильности, анализ оборачиваемости активов. Экономический анализ дает возможность обнаружить подобные необходимые аспекты, равно как возможная вероятность банкротства. Финансовый анализ представляет собой обязательной составляющей деятельности аналогичных профессионалов, равно как аудиторы, оценщики. Динамично употребляют финансовый анализ банки, решающие вопрос о выдаче организациям кредитов, бухгалтера в процессе подготовке пояснительной записки к годовой отчетности, а также другие специалисты.

Между законодательно (нормативно) подтвержденных подходов к экономическому рассмотрению, а также методов позволительно явиться причиной следующие документы:

-Распоряжение Федерального управления по делам о несостоятельности (банкротстве) от 12.08.1994 г. №31-р

-Постановление Правительства РФ от 25.06.2003 г. N 367 "Об утверждении Правил проведения арбитражным управляющим финансового анализа"

-Положение ЦБР от 19.06.2009 г. N 337-П "О порядке и критериях оценки финансового положения юридических лиц - учредителей (участников) кредитной организации"

-Приказ ФСФО РФ от 23.01.2001 г. N 16 "Об утверждении "Методических указаний по проведению анализа финансового состояния организаций"

-Приказ Минэкономики РФ от 01.10.1997 г. N 118 "Об утверждении Методических рекомендаций по реформе предприятий (организаций)"

Главное обозначить, собственно экономический анализ - это не легко вычисление всевозможных показателей и коэффициентов, сравнение их значений в статике, а также динамике. Результатом высококачественного разбора необходим появится аргументированный, подкрепленный расчетами вывод о экономическом состоянии предприятии, который также будет основанием в целях принятия заключений менеджментом, инвесторами и другими заинтересованными лицами.

Глава 2. «Анализ информационной системы предприятия ОАО «Росгосстрах»

2.1 Общая характеристика предприятия

ОАО «Росгосстрах» - наикрупнейшая в Российской Федерации страховая фирма, предоставляющая обширный спектральный страховых услуг индивидуальным персонам, а также компаниям для защиты от наиболее всевозможных рисков.

В настоящий период предприятие предложит 55 страховых продуктов - от популярных программное обеспечение автострахования вплоть до особенного страхования космической отрасли.

Категория организации ОАО «Росгосстрах» - это самая большая компания, в который вступают некоторое количество организаций.

В категорию организаций входят ОАО «Росгосстрах», ООО «Росгосстрах», СК «РГС-Жизнь», занимающаяся страхованием существования, а также негосударственным пенсионным обеспечением, но кроме того ООО «РГС-Медицина», исполняющая процедуры согласно неотъемлемому врачебному страхованию. Основной компанией категории представляет собой ОАО «Росгосстрах».

В 2012 г. Рейтинговое агентство «Эксперт РА» в очередной раз подтвердило популярность надежности ГК «Росгосстрах» на уровне А++ «Исключительно высокий уровень надежности». В 2011 году «Национальное Рейтинговое Агентство» подтвердило индивидуальный показатель надежности «Росгосстрах» в степени «ААА» (максимальная надежность). Рейтинг присвоен группе компаний в составе ОАО «Росгосстрах» и ООО «Росгосстрах»

Росгосстрах - единственная страховая организация, которая иметь в своем распоряжении филиальной сетью, сопоставимой в области охвату с Почтой РФ а также Сбербанком России.

В группу компаний «Росгосстрах» входит порядка 3000 агентств, а также страховых отделов, а кроме того 400 центров урегулирования убытков, общая численность работников системы достигает 100 000 человек, в том числе наиболее 65 000 агентов.

История организации насчитывает 90 лет. Образованная в феврале 1992 года, предприятие стала правопреемником Госстраха РСФСР, который был образован в 1921 г. Становление российского рынка страховых услуг в значимой степени сформировывалось работой Госстраха, но впоследствии «Росгосстраха». В данный момент организация выражает немаловажное воздействие в формирование страхового рынка Российской Федерации.

Миссия звучит таким образом: защита благосостояния людей путем предоставления им доступных и отвечающих их потребностям страховых услуг.

ОАО «Росгосстрах» - лучшая страховая компания в мире, которая:

- заботится о своих сотрудниках; в которой сотрудники чувствуют себя хорошо, и их благосостояние растет; в которой стремятся работать; коллектив которой представляет из себя команду, живой организм;

- ценит и любит своих клиентов; компанию, которую уважают клиенты;

- побеждает на тех полях, на которых играет, и побеждает стабильно, из года в год;

- рассчитывает на собственные силы, т.е. является экономически независимой.

2.2 Анализ финансово-хозяйственной деятельности ОАО «Росгосстрах»

Экономический исследование деятельности организации завязывается с оценки финансового состояния в области данным бухгалтерского баланса.

Бухгалтерская (финансовая) отчетность - это объединение конфигураций отчетности, составленных на основе информации финансового учета с целью предоставления внешним и внутренним пользователям общей информации о экономическом состоянии предприятии.

Основой для проведения финансового анализа ОАО «Росгосстрах» (табл. 3) стала следующая информация финансовой отчетности:

1) Бухгалтерский баланс;

2) Отчет о прибылях и убытках;

3) Отчет о движении денежных средств.

Бухгалтерский баланс представляет собой перечень имущества предприятия и источников его приобретения на конкретную дату.

ОАО «Росгосстрах» - крупнейшая в России страховая компания, предоставляющая широкий спектр страховых услуг частным лицам и компаниям для защиты от самых разнообразных рисков.

На сегодняшний день компания предлагает 55 страховых продуктов -- от популярных программ автострахования до специального страхования космической отрасли.

Группа компаний ОАО «Росгосстрах» -это огромный холдинг, в который входят несколько компаний.

В группу компаний входят ОАО «Росгосстрах», ООО «Росгосстрах», СК «РГС-Жизнь», занимающаяся страхованием жизни и негосударственным пенсионным обеспечением, а также ООО «РГС-Медицина», осуществляющая операции по обязательному медицинскому страхованию. Главной компанией группы является ОАО «Росгосстрах».

В 2012 году Рейтинговое агентство «Эксперт РА» в очередной раз подтвердило рейтинг надежности ГК «Росгосстрах» на уровне А++ «Исключительно высокий уровень надежности». В 2011 году «Национальное Рейтинговое Агентство» (НРА) подтвердило индивидуальный рейтинг надежности «Росгосстрах» на уровне «ААА» (максимальная надежность). Рейтинг присвоен группе компаний в составе ОАО «Росгосстрах» и ООО «Росгосстрах».

Росгосстрах - единственная страховая компания, которая располагает филиальной сетью, сравнимой по охвату с Почтой РФ и Сбербанком России.

В группу компаний «Росгосстрах» входит порядка 3000 агентств и страховых отделов, а также 400 центров урегулирования убытков, общая численность работников системы достигает 100 000 человек, в том числе более 65 000 агентов.

История компании насчитывает 90 лет. Образованная в феврале 1992 года, компания стала правопреемником Госстраха РСФСР, который был создан в 1921 году. Развитие российского рынка страховых услуг в значительной степени определялось деятельностью Госстраха, а затем «Росгосстраха». Сейчас компания оказывает существенное влияние на формирование страхового рынка России.

Миссия звучит так: защита благосостояния людей путем предоставления им доступных и отвечающих их потребностям страховых услуг.

«Росгосстрах» - лучшая страховая компания в мире, которая:

· заботится о своих сотрудниках; в которой сотрудники чувствуют себя хорошо, и их благосостояние растет; в которой стремятся работать; коллектив которой представляет из себя команду, живой организм;

· ценит и любит своих клиентов; компанию, которую уважают клиенты;

· побеждает на тех полях, на которых играет, и побеждает стабильно, из года в год;

· рассчитывает на собственные силы, т.е. является экономически независимой.

Финансовый анализ хозяйственной деятельности ОАО «Росгосстрах»

Экономический анализ деятельности предприятия начинается с оценки финансового состояния по данным бухгалтерского баланса.

Бухгалтерская (финансовая) отчетность - это совокупность форм отчетности, составленных на основе данных финансового учета с целью предоставления внешним и внутренним пользователям обобщенной информации о финансовом положении организации.

Основой для проведения финансового анализа ООО «Росгосстрах» стала следующая информация финансовой отчетности:

1) Бухгалтерский баланс;

2) Отчет о прибылях и убытках;

3) Отчет о движении денежных средств.

Бухгалтерский баланс представляет собой перечень имущества предприятия и источников его приобретения на конкретную дату.

Вертикальный анализ это -определение структуры итоговых финансовых показателей с одновременным выявлением влияния каждой позиции отчетности на результат в целом.

Горизонтальный анализ призван выявить динамику изменения отчетных показателей с течением времени. На основании годовой отчетности можно проследить изменение балансовых статей за год, а также изменение показателей доходов и расходов за прошедший год по отношению к аналогичному периоду прошлого года. Который представлен в Приложение А.

Проанализируем структуру актива баланса. Активы предприятии в 2019 г. повысились согласно сравнению с 2017 годом на 7%. Данное состоялось в основном из-за результат повышения экономических инвестициям, дебиторской задолженности, а также основных средств. Максимальную долю оформляют внеоборотные активы (рис. 1), их удельный вес составляет 71%. Основную часть внеоборотных активов оформляют экономические вложения организации.

Такая тенденция свойственна с целью страховой организации, в частности равняется точно из-за результат инвестирования она получает важнейшую долю выгоды, что в индивидуальную последовательность ориентирована для оплачивание страховых процедур, в частности, субсидии бесприбыльным разновидностям страхования. К тому же удельный вес финансовых вложений повысился на 2,5%, фактически заявляет относительный совершенствовании всеобщего экономического капиталом учреждения. Удельный вес основополагающих средств в 2019 г. понизился на 1,67% в соответствии с соотнесению от 2017 годом. Наибольший обособленный вес используемых средств актива баланса является дебиторская задолженность, опять-таки ведь здесь исполняет значимость особенность страховой отрасли, дебиторская задолженность в области операциям страхования рассматривается как активы, принимаемый в обеспечение средств страховых резервов, что обозначает его соотношение требованиям диверсификации, возвратности, прибыльности, а также ликвидности. Удельный вес дебиторской задолженности увеличился на 0,72% в 2019 г. в области сопоставлению с базовым годом, собственно свидетельствует об повышении страховых взносов, что обусловлено введением в 2018 году нового вида страхования Обязательное страхование гражданской ответственности владельца опасного объекта вслед за причинение вреда в результате катастрофы на опасном объекте.

2019 2017

Рисунок 1 Структура актива баланса ОАО «Росгосстрах»

Вспомогательный основной капитал присутствие конкретных условиях способен являться применен в покрытие непроизводственных потерь, убытков, но кроме того с целью погашения облигаций общества и выкупа акций в случае отсутствия иных средств.

Как свидетельствуют сведения таблицы 1, за 2017-2019 гг. уставной основной капитал страховой организации не изменился. Собственный основной капитал организации взрос на 16,5 % в основном за счет увеличения переоценки внеоборотных активов и нераспределенной прибыли, собственно говорит об значительной экономической стабильности организации. Страховые резервы - данное денежные средства, образуемые страховыми организациями, с целью предоставления гарантий выплат страхового возмещения, а также страховых сумм. В 2019 г. данный показатель увеличился на 6,41% по сравнению с 2017 г. (увеличение показателя по страхованию иному, чем страхование жизни на 15,84% и снижение по страхованию жизни на 9,43%). Увеличение страховых резервов в течение исследуемого периода является положительной тенденцией. Также это свидетельствует об увеличении количества заключенных договоров страхования. В пассиве баланса прослеживается уменьшение доли обязательств по сравнению с 2017 годом в основном за счет снижения заемных средств на 7%, что является положительной динамикой страховой организации, так как она использует в большей степени собственные средства. (Таблица 1)

|

Изменения |

||||||||||||||

|

2013 |

2011 |

В абсолютном выражении |

Темп прироста |

Удельный вес, 2019 |

Удельный вес, 2017 |

Изменение уд веса |

||||||||

|

II. КАПИТАЛ И РЕЗЕРВЫ |

||||||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

8113434 |

8113434 |

0 |

0,00 |

6,82 |

7,3 |

-0,52 |

|||||||

|

Собственные акции, выкупленные у акционеров |

0 |

0 |

0 |

0,00 |

0,00 |

0,0 |

0,00 |

|||||||

|

Переоценка внеоборотных активов |

1873692 |

902178 |

971514 |

51,85 |

1,57 |

0,8 |

0,76 |

|||||||

|

Добавочный капитал (без переоценки) |

9343507 |

9343507 |

0 |

0,00 |

7,85 |

8,4 |

-0,59 |

|||||||

|

Резервный капитал |

1500 |

1500 |

0 |

0,00 |

0,00 |

0,0 |

0,00 |

|||||||

|

Нераспределенная прибыль (непокрытый убыток) |

2861566 |

169333 |

2692233 |

94,08 |

2,40 |

0,2 |

2,25 |

|||||||

|

Итого по разделу II |

22193699 |

18529952 |

3663747 |

16,51 |

18,65 |

16,8 |

1,90 |

|||||||

|

III.ОБЯЗАТЕЛЬСТВА |

||||||||||||||

|

Страховые резервы по страхованию жизни |

479018 |

524173 |

-45155 |

-9,43 |

0,40 |

0,5 |

-0,07 |

|||||||

|

Страховые резервы по страхованию иному, чем страхование жизни |

70303199 |

59169039 |

11134160 |

15,84 |

59,09 |

53,5 |

5,59 |

|||||||

|

Заемные средства |

10190324 |

17318545 |

-7128221 |

-69,95 |

8,56 |

15,7 |

-7,09 |

|||||||

|

Отоженные налоговые обязательства |

21650 |

18898 |

2752 |

12,71 |

0,02 |

0,0 |

0,00 |

|||||||

|

Оценочные обязательства |

1202294 |

534356 |

667938 |

55,56 |

1,01 |

0,5 |

0,53 |

|||||||

|

Депо премий перестраховщиков |

0 |

0 |

0 |

0,00 |

0,00 |

0,0 |

0,00 |

|||||||

|

Кредиторская задолженность |

14447008 |

14371511 |

75497 |

0,52 |

12,14 |

13,0 |

-0,85 |

|||||||

|

Доходы будущих периодов |

3616 |

1399 |

2217 |

61,31 |

0,00 |

0,0 |

0,00 |

|||||||

|

Оценочные обязательства |

144155 |

140919 |

3236 |

2,24 |

0,12 |

0,1 |

-0,01 |

|||||||

|

Прочие обязательства |

96791264 |

92078840 |

4712424 |

4,87 |

81,35 |

83,2 |

-1,90 |

|||||||

|

Итого по разделу III |

118984963 |

110608792 |

8376171 |

7,04 |

100,00 |

100,0 |

0,00 |

|||||||

Таблица 1 Горизонтальный и вертикальный анализ пассива баланса, тыс. руб.

Объем страховых премий по страхованию жизни, перечисленных на счета Росгосстраха в 2016 г. составил 26720 тыс. рублей. В 2017 г. этот показатель был равен 19392 тыс. рублей, что составило всего около 72,5% от уровня 2016 г. В 2018 г. страховые премии уменьшились еще на 7,2 %.

В 2017 г. страховые выплаты согласно страхованию существования составили 45075 тыс. руб., собственно в меньшей мере значения 2016 г. в 48,4 %, но в 2018 г они стали меньше еще в 20,5%. Количество страховых премий в соответствии с другим, нежели страхование жизни, типам страхования в обратном порядке свидетельствует направленность увеличения. В 2017г.показатель увеличился на 14%, а в 2018 г. по сравнению с 2017 г. еще на 9%. Страховые выплаты по иному страхованию, чем страхование жизни также показывают изменения в положительную сторону. По 2017 и 2018 годам рост одинаково составил 4%.

Доходы до самого налогообложения в 2017 г. уменьшилась на 44,89 % а также составила 1159262 тыс. руб, однако в 2018 г. заново добралась значение 2016 года, представляя ритм прироста в 40,3%. Чистая прибыль фирмы в 2017 г. составила 645654 тыс. руб., то есть уменьшилась на 50,91 % а также в 2018 г. увеличилась, показывая скорость прироста 45%. Страховые запасы в 2019 г. повысились на 5,6 % вслед за результат повышения резервов в области страхованию другому, чем страхование жизни на 9 %. (Таблица 2)

|

Показатели |

2016г. |

2017г. |

2018г. |

Темп прироста в 2016 к 2017г., % |

Темп прироста в 2017 к 2018 г., % |

|

Страховые премии (страхование жизни) |

26720 |

19392 |

18001 |

-27,43 |

-7,17 |

|

Страховые выплаты (страхование жизни) |

87349 |

45075 |

35850 |

-48,40 |

-20,47 |

|

Страховые премии (иное,чем страхование жизни) |

69818338 |

79595429 |

86765747 |

14,00 |

9,01 |

|

Страховые выплаты (иное, чем страхование жизни) |

37751532 |

39490321 |

41129966 |

4,61 |

4,15 |

|

Прибыль(убыток) до налогообложения |

2103690 |

1159262 |

1626357 |

-44,89 |

40,29 |

|

Чистая прибыль |

1315325 |

645654 |

936804 |

-50,91 |

45,09 |

Таблица 2 Основные показатели деятельности ОАО «Росгосстрах» в 2016 -2018 гг., тыс. руб.

За изучаемый промежуток времени показатель выплат уменьшается, собственно представляет собой положительной тенденцией с целью компании, таким образом точно значительная доля денежных средств остается в предписании фирмы, а никак не проходит на выплаты согласно страховым случаям. (Таблица 3)

|

Страховые премии |

Страховые выплаты |

Коэффициент выплат |

|

|

2017 |

74305,42 |

38189,15 |

57,99 |

|

2018 |

84304,68 |

39770,73 |

47,17 |

|

2019 |

86783,74 |

40129,9 |

46,2 |

Таблица 3 Оценка финансового потенциала компании ОАО «Росгосстрах»

Динамика коэффициента выплат с 2017 – 2019 гг., млн. руб.

В 2017 г. коэффициент рентабельности собственного денежных средств сократился практически в 2 раза, кроме того уменьшилась эффективность страховых действий с 1,88% вплоть до 0,81%. Такое указывает относительный смещении в худшую сторону финансово-хозяйственной работы организации ОАО «Росгосстрах», т.е рентабельность организации с собственного денежных средств, а также страховых процедур стала меньше с 2016 по 2017 год. Однако ранее в 2018 г. прослеживается направленность к повышению характеристик рентабельности своего денежных средств на 1,35% а также страховых действий на 0,33%. Собственно, ранее свидетельствует о усовершенствовании финансово-хозяйственной работы в 2018 г. (Таблица 4)

|

Показатели |

2018 г. |

2017г. |

2016 |

|

Чистая прибыль (ЧП), тыс. руб. |

986804 |

645654 |

1315325 |

|

Собственный капитал (СК), тыс. руб. |

20439056 |

18529952 |

17773766 |

|

Объем страховых премий (ПР), тыс. Руб |

86783748 |

79614818 |

69845058 |

|

Рентабельность страховых операций на рубль собственного капитала (Рск), % |

4,83 |

3,48 |

7,4 |

|

Рентабельность страховых операций на рубль страховых премий (Рсп), % |

1,14 |

0,81 |

1,88 |

Таблица 4 - Показатели рентабельности страховой компании ОАО «Росгосстрах»

Повышение коэффициента независимости представляет собой основательной направленностью, к примеру, равно как предприятие становится в меньшей степени, зависимой от внешних источников финансирования.

Процент соответствия заемных, а также личных средств страховой компании свидетельствует число заемных денег в собственном капитале.

Подобным способом, на 1 руб. собственного денежных средств доводится в 2016 г. 2,45 % обязанностей, в 2017 г. – 1,75 %, а в 2018 г. – 1,37 %. Понижение предоставленного коэффициента критерий падения связи компании с кредиторов, а также конкретное повышение его экономической стойкости. Аналогичная направленность подтверждает об уменьшении экономического риска, в таком случае является о совершенствовании платежеспособности.

Сокращение признака экономической связи свидетельствует об уменьшении завлеченных денег в структуре равновесия, то что указывает касательно увеличении экономической стабильности. Показатель экономического левериджа свидетельствует расположение заемного денежных средств к собственному. В 2018 г. текущий коэффициент повысился, таким образом, процент заемного денежных средств согласно взаимоотношению к своему увеличилась.

Процент маневренности собственных средств свидетельствует, работоспособность компании поддерживать уровень собственного используемого денежных средств, а также дополнять используемые ресурсы в случае потребности вслед за результат собственных источников. Повышение данного показателя в 2018 г. говорит об наиболее эластичном применении собственных средств. (Таблица 5)

|

Показатель |

Значение показателя |

||

|

2016 г. |

2017 г. |

2018 г. |

|

|

Коэффициент автономии |

0,15 |

0,17 |

0,17 |

|

Коэффициент соотношения заемных и собственных средств |

2,45 |

1,75 |

1,37 |

|

Коэффициент финансовой зависимости |

0,85 |

0,83 |

0,82 |

|

Коэффициент надежности |

0,31 |

0,31 |

0,29 |

|

Коэффициент финансов о голевериджа |

3,26 |

3,22 |

3,34 |

|

Коэффициент маневренности собственных средств |

1,11 |

0,78 |

1,69 |

Таблица 5 Рассчитал показатели деятельности страховой организации

Таким образом, текущая ликвидность снижается к концу исследуемого периода и становится отрицательной, что свидетельствует о невозможности организации выполнить свои обязательства в короткий срок. Перспективная ликвидность увеличивается к концу отчетного периода. Это говорит о том, что в будущем организация сможет расплатиться по своим обязательствам. (Таблица 6)

|

Показатель |

Значение показателя, тыс. руб |

||

|

2016 г. |

2017 г. |

2018 г. |

|

|

Текущая ликвидность |

-618317 |

-1183904 |

-2687051 |

|

Перспективная ликвидность |

23353197 |

23357165 |

23360180 |

Таблица 6 Динамика коэффициента ликвидности за 2016 -2018 гг.

2.3 Анализ информационной системы предприятия.

Особенностью данного предприятия является его масштабность. Данное предприятие имеет филиалы по всей стране и имеет широчайшую базу клиентуры. В связи с данной особенностью компании следует отметить, стояла задача использования максимально удобной информационной системы. Некоторое время назад управленческий аппарат компании решил произвести переход на достаточно удобную и максимально специализированную для страховой деятельности информационную систему «1С: Предприятие. Управление страховой компанией»

Нашей целью было изучение данного программного комплекса, потоков данных, определение его функций и сущностей, а также аппаратной основы используемой информационной системы.

Аппаратная база компании.

Данная информационная система была разработана фирмой «1С» совместно с компанией «ОРТИКОН». В состав программного продукта входят платформа и конфигуратор. Платформа информационной системы отличается новой моделью данных, теперь нет таблиц БД, приводящих к конкурентному доступу со стороны пользователей. Управление портфелем договоров прямого страхования, сострахования – включает ведение полной информации по договору. Система четко различает состояние каждого договора на конкретную дату, то есть ведется история договоров. Имеется возможность управления отношениями с посредниками. Но основой работы системы все же является учет и сопровождение договоров страхования. Степень детализации учета определяется самой страховой компанией, но минимально возможный разрез учета представляет собой:

- виды страхования;

- правила страхования;

- объекты страхования;

- страховые риски.

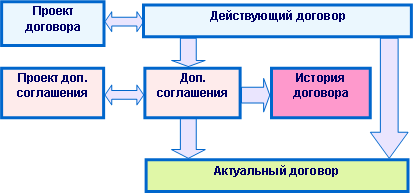

Управление продажами страховых продуктов. Под страховым продуктом понимается набор различных показателей, которые в первую очередь складываются из типов объектов страхования и соответствующих рисков. Система дает возможность произвольного формирования страхового продукта или выбора из предопределенного перечня. Основным звеном прямого страхования является документ «Договор прямого страхования». Договор страхования может быть отражен в бухгалтерском и налоговом учетах без участия бухгалтера, но затем он может внести необходимые коррективы. Сопровождение договоров. На основе первичных документов формируется электронный документооборот, при этом каждая операция, влияющая на реквизиты договора, сохраняется в системе. Любые изменения в уже проведенный страховой договор можно ввести только с помощью документа «Дополнительное соглашение». Схема сопровождения изображена на рисунке 2.

По оценкам специалистов, на данный момент наибольшего внимания с точки зрения автоматизации заслуживает именно этот модуль.

Рисунок 2 Схема сопровождения договоров

Система предполагает возможность учета бланков строгой отчетности. Можно регистрировать:

- бланки неограниченного количества видов

- ввод бланков по конкретным номерам

- закрепление бланком за конкретным материально ответственным лицом или за целым отделом.

Так же учитываются бланки по заключенным договорам. Возможно прослеживание внутреннего перемещения бланков страхования, выдача их агенту или же возврат от него, списание бланков. Управление урегулированием убытков обеспечивает полный цикл контроля над убытками. Система позволяет вводить извещения об убытках. На основании извещений вводятся заявления об убытках, при этом автоматически отражаются данные для расчета РЗУ (если данная подсистема имеется в составе конфигурации). Основные функциональные возможности подсистемы:

- ведение извещений об убытке;

- учет заявлений об убытках. По одному заявлению могут быть учтены сразу несколько договоров, относящихся к одному страховому событию;

- убытки детализируются по получателям последующей выплаты;

- для вида страхования «ОСАГО», убыток классифицируются по разрезам необходимым для специализированной отчетности;

- страховой акт может быть составлен сразу по нескольким заявлениям об убытках;

- учет ДТП по виду страхования «ОСАГО»;

- управление регрессными исками.

Управление портфелем договоров входящего и исходящего перестрахования обеспечивает автоматизацию операций по входящему и исходящему перестрахованию в страховых компаниях и включает:

- Управление портфелем договоров входящего перестрахования

- Управление портфелем договоров исходящего перестрахования

- Управление передачей премии

- Управление урегулированием убытков, принятых в перестрахование

- Управление убытками, переданными в перестрахование

- Управление прочими операциями (депо-премии, счет на восстановление лимита ответственности и т.д.)

Формирование регламентированной и аналитической отчетности. Автоматизированы регламентные операции, выполняемые по окончании месяца, в том числе переоценка валюты, списание расходов будущих периодов, определение финансовых результатов и другие.

Распределение косвенных статей доходов и расходов выполняет распределение, отраженных в журнале проводок бухгалтерского учета проводок, связанных со "Статьями затрат" и "Прочими доходами и расходами", по видам страхования и типам страховой деятельности (прямое страхование, сострахование, перестрахование). Распределение осуществляется со следующими методами:

- по начисленным страховым премиям;

- указать распределение вручную (Не распределять);

В «1С: Предприятие 8.0 Управление страховой компанией» документы по учету денежных средств предполагают отражение операций по страхованию не только на счетах учета денежных средств, но и в дополнительных регистрах. Т.е. основной принцип работы с денежными документами следующий: сначала кассир может отразить операции по бухгалтерским счетам и провести документы, чтобы сформировались движения по бухгалтерскому и налоговому учету. Затем тот же кассир или специальный сотрудник осуществляет разноску денежных документов по дополнительным регистрам с большей детализацией (вплоть до объектов и рисков). При этом регистры могут автоматически заполняться, но существует и возможность их ручной корректировки из документов. Конфигурация предоставляет возможность ведения расчетов с контрагентами как по кассе и банку, так и проведение взаимозачета.

Таковы основные особенности информационной системы, используемой в страховой компании Росгосстрах.

2.4 Предложения по совершенствованию финансового менеджмента ОАО «Росгосстрах»

Управление страховой деятельности фирмы ОАО «Росгосстрах» каждый раз была нацелена в первую очередь на решение социальных задач страны. При этом как-в таком случае на второй план уходило то, что страхование - это все без исключения-действительно в первую последовательность предпринимательство, который обязан быть наставлен на получение прибыли. В следствии ОАО «Росгосстрах» не только не сумел сформировать предпринимательство на равных условиях с торговыми фирмами, но также понес крупные убытки, касательно чем подтверждают последствия рассмотрения финансовой отчетности, проведенные в второй главе. Первоначальным событием, представляет собой увеличение управляемости организации. В интересах данного следует осуществить новейшую систему административного учета, установить сквозное бюджетное проектирование, но кроме того возобновлять деятельность над программами формирования единой информационной системы, в таком случае является что воздействия, которые соответственны усовершенствовать характеристики производительности концепции страховой деятельности в целом. Другим мероприятием, рекомендую для ОАО «Росгосстрах» согласно моему взгляду, обязана находиться адаптирование к планированию новейших целей, вследствие того собственно данное устанавливают динамично меняющиеся обстоятельства рынка: предприятии очень важно увеличить состав работников, для того чтобы подчеркнуть специалистов способных подготавливать условия для изменений, а также анализировать внешние условия. Стратегическое проектирование в обстоятельствах упадка представляет собой требуемым составляющей для успешного экономического маркетинга предприятии. Деятельность соответственна находиться ориентирована в исполнение комплексного выполнения модификаций текстуры в рамках подразделений страховой организации с целью роста производительности работы организации в целом. Третьим моментом я бы обозначил, собственно в предприятии страховой фирмы обязаны являться подходящие способности для увеличения, а также самоусовершенствования (самоактуализация) ее членов, в интересах которых свойственно беспрепятственное взаимодействие (открытые коммуникации) также значительное взаимное взаимодоверие работников, вследствие данному противоречия станут дозволяться разумно. Четвертое мероприятие, это развитие концепции мотивировки. Цель в достаточной мере непростая, вследствие того собственно данное востребует инвестиции денег. Однако в отсутствии мощной мотивации предпринимательство результативным никак не случается. В целях привлечения наибольшего размера клиентуры необходим являться расширен перечень нетрадиционных разновидностей услуг (к примеру, страхование кредитных, инвестиционных рисков), исполнение разработки наиболее заманчивых обстоятельств страхования, утверждение мер в области уменьшению тарифных пруд, сокращение времени возмещение ущерба, исследование перестрахования, повышение культуры обслуживания. Присутствие современной структуре ОАО "Росгосстраха" абсолютно осуществлять контроль функционирование всех без исключения дочерних сообществ нереально, по этой причине совет директоров установил решение об консолидации концепции, т.е. часть дочерних обществ станет преобразована в территориальные управления. В территориальных управлениях устройство регулирования активов достаточно наиболее строгим, вследствие того собственно это одно и то же адвокатское лицо. Нужно централизованным образом осуществлять постановления, а также производить оценку результативность капиталовложения. Весьма актуальна трудность продвижения информационных потоков между подразделениями ОАО Росгосстраха, а также разнообразными степенями управления. С целью предоставления информационной прозрачности следует вкладывать средства значительные средства в формирование информационных технологий, разработать корпоративную информационную систему.

ЗАКЛЮЧЕНИЕ

Функционирование страховых фирм значительно выделяется от прочих разновидностей коммерсантской деятельности. Главным различием страхового коммерциала, представляет собой желание страховой фирмы осуществлять в себе опасности разных субъектов хозяйствования. В обстоятельствах усиливающейся конкурентной борьбы на рынке страховых услуг, образовывается справедливая потребность соответственной оценки работы страховых фирм, рассмотрения их инвестировать привлекательности, а также уровня надежности. Объективный исследование позволяет установить негативные обстоятельства в работы организации, собственно достаточно оказывает содействие последующему формированию страховой компании. В предоставленной работе был проложен исследование финансово-хозяйственной работы, обзор производительности работы, исследование денежных потоков, проложена оценка финансового потенциала, кроме того изобретены события в области увеличению доходности организации. В последствии проделанного рассмотрения, допускается прийти к заключению, собственно экономическое состояние филиала ОАО «Росгосстрах» подходящее. Однако присутствие данном несколько негативных характеристик говорит о смещении в худшую сторону производительности работы. С целью последующего увеличения рентабельности страховых действий страховой организации ОАО «Росгосстрах» следует:

- Наращивать величину собственного капитала.

- Стремиться к снижению себестоимости страховых операций;

- Расширять спектр услуг на рынке страхования;

- Предлагать новые программы страхования, более выгодные, чем у конкурентов;

- Расширять инвестиционную деятельность.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Бесфамильная Л. Качественные показатели роста отечественного страхового рынка: основные приоритеты и пути совершенствования / Л. Бесфамильная, В. Таврель // Страховое дело. – 2019 . - №3. - С. 8-17.

2. Ермаков Д. Н. Правовое регулирование социального страхования в России // Государство и право. - 2017. - № 3. - С. 96-108.

3.Захарова Н. И. Страховой рынок как особая социально-экономическая среда / Н. И. Захарова, Е. И. Пасько // Научный вестник МГТУ ГА. – 2017. - № 166. – С. 137-142.

4. Марчук А. Тенденции развития страхового рынка в современной России/ А. Марчук//Страховое дело. – 2019. – №1. – С. 4-11.

5. Махдиева Ю. М. Особенности и тенденции развития региональных страховых рынков России в современных условиях / Ю. М. Махдиева// Вестник Дагестанского государственного университета. - 2018. – Вып. 5. – С. 44-47 // http://elibrary.ru.

6. Никулина Н. Н. Страхование. Теория и практика: учебное пособие. - 2-е изд., перераб. и доп. - М.: Юнити-Дана, 2018. - 511 с.

7. Никулина Н. Н. Финансовый менеджмент страховой организации: учеб. пособие для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» / Н. Н. Никулина, С. В. Березина. – М.: ЮНИТИ-ДАНА, 2018. – 431 с. 54

8. Ожегов М. В. Методика исследования регионального страхового рынка / М. В. Ожегов // Вестник Казанского технологического университета. - 2018. - № 2. - С. 127-132.

9.Романова М. В. Тенденции развития российского страхования и кризисная ситуация // Финансы. - 2019. - № 1.- С. 51-54.

10.Русецкая Э. А. Тенденции и перспективы развития страхового рынка в РФ / Э. А. Русецкая // Финансы и кредит. - 2019. - №11. – С. 6-9.

11. Сударикова И. А. Тенденции и перспективы развития страхования жизни в России // Финансы. - 2018. - № 5. - С. 40-44.

12. Цыганов А. А. Экономическое содержание понятий, характеризующих страховой рынок и его структуру // А. А. Цыганов // Финансы и кредит. 2008. - №3. – С. 60-68.

13. Шахов В.В. Страхование: Учебник для вузов. - М.: ЮНИТИ, 2018.ено 1992-14."Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности" (утв. Банком России 26.03.2004 N 254-П) (ред. от 18.12.2014) (Зарегистрировано в Минюсте России 26.04.2004 N 5774) http://www.consultant.ru/document/cons_doc_LAW_173637/ Консультант Плюс, 1992-2018;

15. Закон РФ от 27.11.1992 N 4015-1 (ред. от 08.03.2015) "Об организации страхового дела в Российской Федерации" (27 ноября 1992 г.) http://www.consultant.ru/document/cons_doc_LAW_176347/© Консультант Плюс, 1992-2018

ОАО «Росгосстрах»

Горизонтальный и вертикальный анализ актива баланса, тыс. руб.

|

№ |

2019, декабрь |

2018, декабрь |

2017, декабрь |

Изменения |

|||

|

В абсолютном выражении 2011-2013 |

Темпа прироста 2017-2019 (%) |

Удельного веса 2017-2019 (%) |

|||||

|

АКТИВ |

|||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||||

|

Нематериальные активы |

111 |

97234 |

101539 |

117709 |

-20475 |

-17,3 |

0,08 |

|

Основные средства |

112 |

24181442 |

24431931 |

24328841 |

-147399 |

-0,6 |

20,32 |

|

Доходные вложения в материальные ценности |

113 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Финансовые вложения |

114 |

60053888 |

60711903 |

53063840 |

6990048 |

13 |

50,47 |

|

Отложенные налоговые активы |

115 |

77531 |

88172 |

77951 |

-420 |

-0,53 |

0,07 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||||

|

Запасы |

121 |

393397 |

412847 |

283884 |

109513 |

38,6 |

0,33 |

|

Налог на добавленную стоимость по приобретенным ценностям |

122 |

2402 |

3098 |

3820 |

-1418 |

-59 |

0,002 |

|

Доля перестраховщиков в страховых резервах по страхованию жизни |

123 |

0 |

0 |

0 |

0 |

0 |

0,00 |

|

Доля перестраховщиков в страховых резервах по страхование иному, чем страхование жизни |

124 |

4864354 |

4556580 |

3071759 |

1792595 |

36,8 |

4,09 |

|

Дебиторская задолженность |

125 |

21857251 |

17476132 |

19523779 |

233348 |

1,06 |

18,37 |

|

Депо премий у перестрахователей |

126 |

0 |

0 |

0 |

0 |

0 |

0,00 |

|

Денежные средства и денежные эквиваленты |

127 |

6964447 |

6057697 |

9635095 |

-2670648 |

38,3 |

5,85 |

|

Прочие оборотные активы |

129 |

493017 |

544005 |

502114 |

-9097 |

-1,8 |

0,41 |

|

Итого по разделу I |

130 |

118984963 |

114383904 |

110608792 |

8376171 |

7,04 |

100,00 |

|

БАЛАНС |

118984963 |

114383904 |

110608792 |

8376171 |

7,04 |

100,00 |

- Анализ структуры торгового ассортимента

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере ПАО «МАГНИТ»)

- особенности мотивации как одного из основных факторов управления персоналом малого предприятия

- Процесс монополизации рынка в теории и на практике

- Аспекты распределения и использования прибыли

- Учетные регистры, их классификация и способы записи в них (Понятие и классификация учетных регистров)

- Офис управления проектами: функции, структура, особенности формирования

- Офис управления проектами: функции, структура, особенности формирования («Визави Тур»)

- Организация бухгалтерского учета в субъектах хозяйствования

- Методы управления инновационными проектами

- Понятие правонарушения (Проступок)

- Анализ деятельности спортивной организации на примере Государственного бюджетного учреждения города Москвы Футбольного Клуба «ФШМ»