Процессы реализации управленческих решений на примере ООО «Альфа»

Содержание:

Введение

Актуальность темы исследования обусловлена тем, что реализация управленческих решений состоит из действия по исполнению решений, определения результатов и последствий, оценки и анализа результатов и обратной связи. Значение обратной связи определяется тем, что в конечном счете именно степень полноты реализации принятых управленческих решений обеспечивает реальные результаты и придает смысл функционирования управляющей системы. Реализация управленческих решений является наиболее трудоемким, сложным и длительным этапом процесса принятия решения.

Эффективность управленческого решения зависит не только от его абсолютной правильности, но и от того, что, только будучи реализовано последовательно и в срок, оно достигнет поставленной цели. Таким образом, эффективность решения зависит не только от его качества, но и от качества его реализации. В современной управленческой литературе выражается мнение, что реализовать управленческое решение часто значительно сложнее, чем его принять. «Потенциально менее эффективное решение, в конечном счете, может оказаться более эффективным при существенном превосходстве в уровне реализации. Поэтому очень важно оценить заранее реализуемость целей и целевых показателей управленческого решения. При оценке реализуемости должны быть приняты во внимание все существенные факторы внешней и внутренней среды предприятия с позиций системного подхода» [17].

Отметим, что в практике управления, не все принимаемые решения реализуются в заданные сроки (по некоторым данным их удельный вес в общем числе принятых решений, составляет около 30%). Кроме того, «часть реализованных решений не дает ожидаемого результата, т. е. оказывается недостаточно эффективной. Экспертные оценки самих руководителей свидетельствуют, что таких решений в их практике не менее 25%» [24].

Объектом исследования является предприятие ООО «Альфа».

Предметом исследования - процесс реализации управленческих решений.

Цель исследования состоит в разработке мероприятий по совершенствованию процессов реализации управленческих решений на примере ООО «Альфа».

Для достижения поставленной цели необходимо решить следующие задачи:

- исследовать теоретические аспекты реализации управленческих решений на предприятии;

- дать общую характеристику ООО «Альфа»;

- проанализировать методы и технологию реализации управленческих решений ООО «Альфа»;

- дать оценку эффективности управленческих решений ООО «Альфа»;

- сформулировать рекомендации по совершенствованию контроля за реализацией управленческих решений ООО «Альфа».

Работа состоит из введения, двух глав, заключения и списка лиитературы.

Глава 1. Принятие управленческого решения как организационный процесс.

1.1.Понятие, сущность и процессы принятия и реализации управленческих решений

«Управленческое решение - это концентрированное выражение процесса управления на заключительной стадии - это выбор альтернативы руководителем в рамках его должностных полномочий, направленный на достижение целей организации. Выбор выступает как своеобразная формула управленческого воздействия на управляемый объект и предопределяет действия, необходимые для проведения изменений его состояния» [19, с. 73].

«Решения должны отвечать определенным требованиям. Главные среди них - это обоснованность, четкость формулировок, реальная осуществимость, своевременность, экономичность (определяемая по размерам затрат), эффективность (как степень достижения поставленных целей в сопоставлении с затратами ресурсов). Как правило, решения должны приниматься там, где возникает проблемная ситуация; для этого менеджеров соответствующего уровня необходимо наделить полномочиями и возложить на них ответственность за состояние дел на управляемом объекте. Очень важным условием положительного воздействия решения на работу организации является его согласованность с ранее принятыми решениями как по вертикали, так и по горизонтали управления (если, конечно, очередное решение не направлено на кардинальное изменение всей политики развития)» [8, с. 41].

«В управленческом решении в той или иной степени пересекаются и концентрируются все виды управленческой деятельности. Именно поэтому решения - центральный элемент управления и организации. Они принимаются уполномоченными субъектами управления и направлены на регулирования широкого круга подведомственных отношений» [21, с. 118].

«Принятие управленческих решений - довольно непростой и важный процесс, содержащий ряд стадий, занимающий, порой, много времени и требующий создания специальных отделов» [12, с. 60]. Таким образом, к примеру, выборочное проведение исследования демонстрируют, то, что 70 - 80% времени сотрудников аппарата управления используется на подготовку, утверждение и осуществление собственных, а кроме того, поступивших сверху решений. Значимым считается и организация информативной оснащенности хода принятия управленческих решений.

«Подготовка, принятие и реализация решений как процесс управленческого труда руководителя имеют определенную технологию: совокупность последовательно применяемых приемов и способов достижения целей деятельности. При этом руководитель, отвечающий за развитие системы, сталкивается со множеством возможных целей и со значительным числом конкурирующих способов и средств, которые могут быть использованы для достижения каждой отдельной цели. Но прежде всего требуется установить содержание задач, которые обеспечивают достижение целей» [20, с. 157]. Данные задачи могут быть изображены в виде «дерева задач».

Процесс принятия с технологической точки зрения возможно показать в виде очередности стадий и операций, обладающих между собой прямыми и обратными взаимосвязями. «Методика международного менеджмента анализирует управленческое решение как процедуру, складывающуюся из 3-х стадий: подготовка решения, принятие решения, выполнение решения» [5, с. 108].

Любое управленческое решение содержит индивидуальный определенный результат, по этой причине целью управленческой работы считается нахождение таких форм, способов, средств и инструментов, какие бы имели возможность содействовать достижению наилучшего итога в определенных обстоятельствах и условиях.

«Конечный результат работ на данном, завершающем этапе является конечным для всего рассмотренного процесса подготовки, принятия и реализации решения -полное достижение целей решения в установленные сроки в рамках отпущенных ресурсов» [3, с. 114].«В приведенных этапах процесса подготовки, принятия и реализации решения специально не выделены этапы сбора информации, построения моделей, выбора оценочных критериев. Все это осуществляется практически на всех этапах подготовки, принятия и реализации решения. Например, определенные оценочные критерии используются и при ранжировании проблем и целей, и при выборе альтернатив решения, и при определении степени выполнения решения и т.д.» [24, с. 127]

То же касается и использования в процессе подготовки, принятия и реализации решения определенных функций управления (организация, мотивация, контроль). Очевидно, что они должны применяться на всех этапах данного процесса.

Четкая последовательность в этапах существует редко, т.к. в той или иной степени они осуществляются параллельно.

«Обосновать и решить проблему с первого раза редко удается. Изменение в допустимых пределах ранее сформулированных целей дает возможность существенно повысить эффективность решения проблемы путем использования более эффективных средств ее достижения. Ключом к успешному решению является повторяющийся цикл формулирования проблемы, выбора конечных целей, разработки путей достижения целей, оценки их эффективности, экспериментальной проверки, уточнения конечных целей, разработки новых вариантов решения и т.д.» [8, с. 75]

Многие организации не посвящают достаточно времени проведению внутреннего контроля, ограничиваясь только проведением обязательного аудита, инвентаризации или проверкой исполнения бюджетов. Однако невыполнение внутреннего контроля может привести к наличию неконтролируемой задолженности, судебным спорам с контрагентами и налоговыми органами, даже банкротству организации. По нашему мнению, данные проблемы можно избежать, если внутри самих организаций будет создана эффективная система внутреннего контроля (СВК).Система внутреннего контроля является важнейшим инструментом управления организацией и обеспечения эффективности ее экономической деятельности, финансовой устойчивости, повышения инвестиционной привлекательности [12].В крупных организациях внутренним контролем бизнес-процессов занимаются специальные сотрудники и даже целые отделы. Но в малом и среднем бизнесе внутренний контроль пока не настолько распространен. Но этот вопрос становится особенно актуальным для организаций среднего и малого бизнеса. Практика показывает, что внутренний контроль всегда должен быть в любой организации независимо от ее размеров, деятельности и организационно-правовой формы. Поэтому внутренний контроль становится актуальным не только для крупных и средних организаций, но и малого бизнеса. И это не зависимо от того, есть ли специальное подразделение данной службы или его нет.

Наиболее эффективным способом повышения эффективности управленческого решения является сбор информации до его принятия.

Принятие управленческого решения - это промежуточный этап между непосредственно решением и воздействием, т.е. осуществлением данного решения. Его эффективность оценивается вкупе с эффективностью разработки решения и его воплощения в жизнь.

Точная формула расчета эффективности довольно сложна, в ней учитывается более шестидесяти экономических показателей. Рентабельность, производительность труда, окупаемость финансовых вложений, соотношение темпов роста средней зарплаты и производительности труда, оборот средств - вот самые основные из них [1, с. 12-13].

Оценивать эффективность можно как с точки зрения работы управленческого аппарата организации в целом, так и с точки зрения отдельного решения. Основной критерий такой оценки - соотношение затрат на организационно-технические мероприятия, осуществленные в результате принятия решения, и полученных результатов, то есть прибыли.

Чтобы достоверно оценить эффективность работы управленческого аппарата, нужно вести раздельный учет доходов и расходов организации по каждой товарной группе. На практике такой учет- сложно выполним, поэтому анализ эффективности осуществляется на основе более общих показателей: прирост объема и скорости товарооборота, уменьшение суммы запасов товара позволяют сделать верные выводы. В конце концов, целью любого управленческого решения является минимизация расходов и увеличение доходов организации.

1.2. Оценка эффективности управленческих решений

Многие неэффективные бизнес-решения связаны с ошибками, которые совершают менеджеры в процессе принятия решений. Дэниел Канеман и Амос Тверски своими выдающимися исследованиями заложили основу нового научного направления. В 2002 г. Д. Канеман получил Нобелевскую премию по экономике «за применение психологической методики в экономической науке, особенно при исследовании формирования суждений и принятия решений в условиях неопределенности». Их основные выводы касаются анализа эвристик и психологических особенностей человеческих суждений и действий экономического характера. Согласно их выводам, эвристики - это интуитивные, подсказанные опытом упрощения человеческого мышления, помогающие быстро принимать решения. Авторы сосредоточились в своих работах на анализе эвристик, которые приводят к принятию ошибочных решений. С годами исследований ученые и их последователи сформировали множество подобных эвристик [16, с. 107].

Начнем с того, что рассмотрим пять взаимосвязанных причин неэффективного и неэтичного поведения:

«скрытые установки»;

предпочтение представителей «своих» групп; склонность переоценивать собственные заслуги; перфекционизм; конфликт интересов;

«управляющая программа».

Прогрессивные компании всячески мотивируют своих сотрудников и развивают их интерес к поиску и рекомендованию подходящих кандидатов. Это значительно облегчает поиск новых талантливых и подходящих сотрудников. «Групповой протекционизм» заключается в том, что причастность человека к группе, близкой к менеджеру, принимающему организационные решения, становится определенным конкурентным преимуществом. Менеджеры, у которых есть возможность распоряжаться дефицитными ресурсами (престижная должность в организации, льготный кредит и проч.) стремятся помочь «своим» и тем самым подвергают дискриминации тех, кто не похож на него. Потенциальный ущерб подобных действий очевиден, из-за накопленных ошибок в результате неверных решений пострадает эффективность работы всей организации, не исключены потери для репутации организации [3, с. 52].

Многочисленные исследования дают нам информацию об еще одном важном когнитивном искажении, а именно - большинство из людей склонны себя переоценивать по многим параметрам. Сотрудники компаний искренне верят, что они работают лучше большинства коллег. И если работник узнает, что его коллега, который, по его мнению, работает менее качественно и не заслуживает поощрения, получает более солидную премию, это вызовет разочарование и неприязнь, которые снизят производительность труда и результаты работы в целом [21, с. 43].

Руководители бизнеса также часто переоценивают свою ценность для команды, сосредоточены на собственном благополучии и порой не замечают, и принижают заслуги своего окружения. Подобные действия подрывают основы эффективного сотрудничества.

Тот же эффект ведет к проявлению синдрома «придумано не нами», когда хорошими идеями, возникшими у других людей, коллективов или организаций, пренебрегают, а вместо них уповают только на собственные возможности и способности. В случае, когда руководитель считает разработанную им программу действий единственно правильной, то невольно любую доступную информацию он будет интерпретировать в пользу своей точки зрения. Это называется эвристика подтверждения. Кроме того, если ресурсы компании направляются в разработанную и принятую к исполнению программу действий, менеджеры будут стараться оправдать эти инвестиции, даже если новая информация будет указывать на неэффективность данных вложений, - так проявляется эвристика эскалации участия. Эти два когнитивных искажения заставляют руководителей обесценивать противоречащие принятому решению факты и игнорировать возможность более удачных вариантов инвестирования.

Наряду с этим, многие руководители стремятся к перфекционизму, они стараются достигать наилучших возможных результатов и тотально контролируют подчиненных. Собственную гонку за идеалом, подобные менеджеры навязывают своим окружающим, постоянно повышая требования для своих подчиненных. Если руководитель -перфекционист стремится к совершенству искренне, то подчиненные часто не разделяют подобных убеждений, задачи они решают старыми методами и творчества от такой команды ждать не стоит.

Следующий «подводный камень», препятствующий эффективным бизнес решениям - это так называемый конфликт интересов, который часто приводит к умышленной коррупции. Жертвами данного конфликта неосознанно могут стать добросовестные и принципиальные люди.

Конфликт интересов - это ситуация, при которой личная заинтересованность сотрудника может повлиять на процесс принятия решения

и, таким образом, принести ущерб интересам общества либо компании, являющейся работодателем сотрудника. Проблема конфликта интересов актуальна как для государственных служащих, так и для частного бизнеса.

В современной ситуации, когда деловую и политическую среду сотрясает информация о финансовых скандалах, многие компании начали вводить специальные программы по развитию персонала и этике бизнеса для своих менеджеров. Чтобы успешно бороться с ошибками руководителей, следует вооружить их знаниями о природе необъективных решений и практиками, которые помогут избавиться от вредных установок. Для адаптации к быстрым изменениям окружающей деловой среды, компании должны развиваться, как и их сотрудники. Здесь ключевая роль отводиться молодым и талантливым специалистам и менеджерам. Однако, следуя утверждению идеолога концепции самообучающейся организации К. Аргириса, именно у образованных и преданных сотрудников компании при возникновении трудностей часто падает мотивация к их преодолению, они отказываются признавать свои промахи, винят в них других и поэтому не извлекают уроки из собственных ошибок.

Парадокс человеческого мышления состоит в том, что «управляющая программа», которая определяет человеческие поступки и та программа, которой мы стараемся руководствоваться сознательно, на самом деле, совершенно разные. То есть мы имеем дело с «декларируемой» теорией человеческого поведения, той которой люди стараются следовать и реальными, «действующими» правилами поведения. В анкетах или интервью люди обычно рассказывают о своих правилах, которым они стараются следовать («декларируемая» теория), но наблюдения за действиями и реальными поступками выявляют совершенно противоположное поведение («действующие» правила). Более того, все «действующие» теории опираются обычно на одни и те же принципы, которым подсознательно следуют руководители и сотрудники.

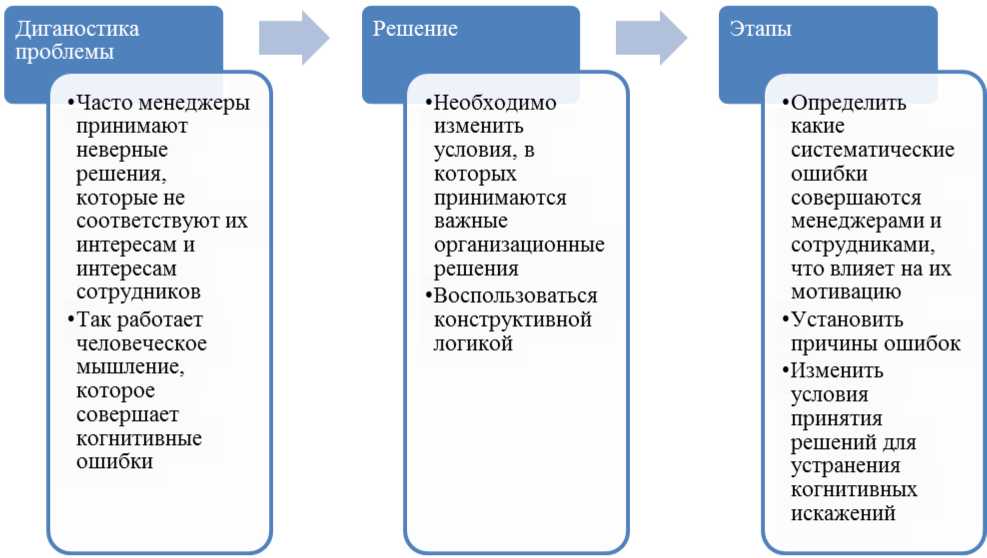

Рассмотрим алгоритм действий для организаций, у которых возникают потребности научить своих сотрудников мыслить конструктивно (рис.1).

Рисунок 1 - Алгоритм устранения ошибок и повышения эффективности управленческих решений

Прежде всего, руководителям высшего звена следует критически проанализировать реальную модель своего поведения. Менеджеры должны изучить свои защитные реакции, осознать к каким последствиям они могут привести, как их собственные защитные реакции могут быть связаны с реальными проблемами бизнеса. Новые знания всегда приходят тогда, когда появляются сомнения в правильности старого образа мышления и действий.

Для того чтобы не поддаваться давлению скрытых установок, все сотрудники организации, начиная с топ-менеджмента, должны выработать четкие правила поведения. Важно предотвратить влияние подсознания («установочных программ») на принятие профессиональных решений и действий.

Основываясь на вышеизложенной информации, а также на главных принципах поведенческой экономики, сформулируем методику, которая способствует принятию эффективных управленческих решений.

Специалисты в данной области рекомендуют сосредоточить свои усилия на трех основных направлениях сознательной работы:

Сбор данных и диагностирование проблем;

Формирование конструктивной среды;

Расширение круга участников при принятии организационных решений.

Сбор всей необходимой информации — это первый шаг к выявлению скрытых установок. Если все возможные альтернативные варианты решений оценивать одновременно, а не последовательно, то можно защитить сотрудников от когнитивных ловушек. Например, если менеджеру требуется закрыть вакансию по определенной должности, то он скорее выберет лучшего кандидата, если будет сравнивать претендентов друг с другом, а не оценивать их по отдельности. В таком случае, прежде всего, учитывается работа претендента на прежнем месте, его компетенции, а, следовательно, гендерные и прочие стереотипы руководителя будут нивелированы. Обычно такому принципу следуют при оценке кандидатов при приеме на работу на низшие позиции, но, как правило, не следуют при принятии решений о карьерном перемещении сотрудников. Данный принцип будет полезен при оценке во многих других ситуациях, например, оценить варианты инвестирования, выбрать стратегическое направление развития компании.

Далее, необходимо создавать конструктивную среду для обсуждения и принятия важных управленческих решений. Побудите своих сотрудников задуматься и осмысленно принимать решения, нужно изменять окружающую организационную среду. Например, внедряйте в компаниях проектное управление, когда сотрудники могут принимать участие в работе нескольких проектных команд. Пусть они наблюдают за работой других менеджеров и коллег, это послужит средством, опровергающим некоторые стереотипы, которые пропитывают отдельные коллективы и организацию в целом.

Работники, которые долго специализируются на выполнении узкого круга операций, иррационально держаться за привычный для них способ работы. Новые сотрудники скорее найдут более эффективный и разумный способ решения возникающих организационных задач. Кроме этого, понимание того, что в результате постоянных ротаций, новые сотрудники будут разбираться с деталями принимаемых решений, заставляет менеджеров более ответственно принимать решения.

И наконец, руководителям следует стремиться к расширению информационной базы данных при принятии управленческих решений. Например, менеджеру HR-отдела нужно составить список сотрудников, которым необходимо дополнительное обучение или перевод на перспективную должность. Здесь следует помнить, что первыми в этот список могут попасть те люди, которые диктуются скрытыми установками данного HR-менеджера. Это будут представители близкой ему социальной группы или те сотрудники, кто не будут мешать достижению его собственных интересов. Поэтому начинать нужно с составления полного перечня всех сотрудников компании, удовлетворяющих профессиональным требованиям, тем самым мы обходим когнитивные ошибки группового протекционизма, конфликта интересов и склонности преувеличивать собственную значимость при выборе перспективных работников.

Таким образом, формирование некоторых неэффективных организационных решений, как правило, можно объяснить когнитивными искажениями. Руководителям современных организаций и структурных единиц следует постоянно подвергать сомнению справедливость собственных действий и установок. Как было показано, необходимо выявлять скрытые предубеждения и эвристики, формировать конструктивную рабочую атмосферу и пытаться расширять базу для принятия решений. Парадокс заключается в том, что эффективность и принципиальность большинства руководителей определяются их способностью осознать масштабы собственной необъективности.

Глава 2. Анализ процессов реализации управленческих решений ООО «Альфа»

2.1. Организационно-экономическая характеристика ООО «Альфа»

Компания зарегистрирована 22 февраля 2003 года. Юридический адр Самарская область, г. Тольятти, улица 40 лет Победы, д. 118.

Основной вид деятельности - розничная торговля пищевыми продукта включая напитки, и табачными изделиями в специализированных магазинах.

Рисунок 2 - Организационная структура управления ООО «Альфа»

Далее рассмотрим на рисунке 2, структуру управления магазином ООО «Альфа».

Рисунок 2 - Организационная структура управления ООО «Альфа»

Структура управления магазином носит линейный характер. Положительными чертами этого типа структуры являются:

- единство распорядительства и ответственности, т.е. исполнители подчиняются только одному непосредственному начальнику, а тот, в свою очередь, несет ответственность за работу своих подчиненных;

- четкая линейная соподчиненность всех должностей и звеньев управления, что обеспечивает согласованность действий;

- личная ответственность руководителя за конечный результат деятельности своего подразделения;

- простота управления, т.к. существует только один канал связи;

Недостатки структуры:

- перегрузка информацией руководителя;

- концентрация власти в управленческой верхушке;

- высокие требования к руководителю, который должен разбираться во всех функциональных направлениях.

Цель организационной структуры состоит в том, чтобы обеспечить достижение стоящих перед организацией задач.

Управляющий магазином решает все вопросы в пределах предоставленных прав и поручает выполнение отдельных производственно-хозяйственных функций другим должностным лицам, а также функциональных и производственных подразделений организации. Руководит в соответствии с действующим законодательством всеми видами деятельности организации. Отвечает за организацию работы в целом, координацию деятельности каждого из сотрудников, за развитие предприятия. Директор (управляющий) осуществляет:

- общее руководство администрацией и оперативно-хозяйственной деятельностью предприятия;

- координацию работ всех служб и подразделений;

- рациональное использование финансовых, материальных и человеческих ресурсов с целью обеспечения доходности предприятия;

- устанавливает кадровую политику, принимает решение о принятии на работу и об увольнении работников предприятия.

Так, темп роста выручки за 2016 год составил 162,78 %, при этом, рентабельность продаж в сравнении с 2015 годом, в 2016 году повысилась на 259,52%.

Расходы организации в 2016 году также имеют положительную динамику - темп роста 167,36 %.

Чистая прибыль ООО «Альфа» существенно повысилась в 2015 году в сравнении с 2015 годом на 337 тыс. руб. или 420,95%.

Рентабельность собственного капитала по чистой прибыли в 2015 году составила 56,6%, а в 2015 году уже 69,43%.

Рентабельность капитала по прибыли до налогообложения в 2015 году составляет 0,60%, а в 2015 году составляет 2,42%, и имеет также положительную динамику.

2.2. Методы и технология реализации управленческих решений ООО «Альфа»

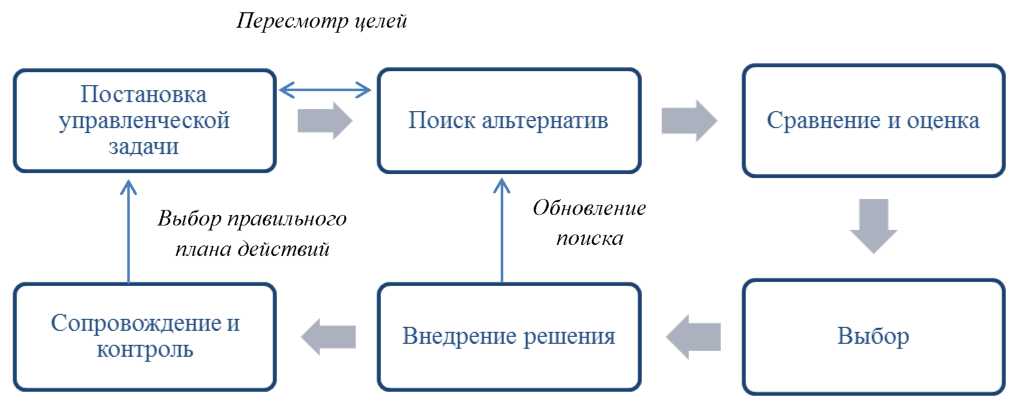

Управленческие решения ООО «Альфа» осуществляются посредством динамического и внутренне взаимосвязанного процесса, состоящего из функций принятия решений, представленных на рис. 3.

Рисунок 3 - Процесс принятия управленческого решения ООО «Альфа»

«Постановка управленческой задачи включает, во-первых, осознание потребности в решении и, во-вторых, диагностику и анализ ситуации» [29, с. 85]. Принятие решений ООО «Альфа» начинается с постановки задач, и данный конкретный цикл заканчивается, когда выполнена задача, которая послужила началом данного цикла.

После того как проблема или возможность привлекла внимание руководство ООО «Альфа», требуется разобраться в специфике ситуации. «Этап процесса принятия решения, на котором менеджеры анализируют основные причинно-следственные связи конкретной ситуации, называют диагностикой, или просто оценкой» [14, с. 51].

Поиск альтернатив. Такой поиск заключается в исследовании внешней и внутренней среды ООО «Альфа» с целью получения необходимой информации, использующейся затем для выработки перечня (набора) альтернативных решений, которые, как представляется на данном этапе принятия решений, могут привести к выполнению поставленной задачи или к достижению цели.

Сравнение и оценка имеющихся альтернатив. «Производится сравнение и оценка имеющихся вариантов действий с использованием соответствующих методов и критериев» [31, с. 102].

Выбор. «Менеджер, принимающий решение, выбирает подходящую альтернативу из ряда вариантов, т.е. он принимает решение. Наилучшим вариантом является тот, который позволяет добиться результата, в наибольшей степени соответствующего целям и ценностям организации при использовании наименьшего объема ресурсов» [26, с. 124].

В настоящий момент для принятия управленческих решения в ООО «Альфа» используется метод экспертных оценок.

Рассмотрим как в ООО «Альфа» используется метод экспертных оценок принятия решений. Главный критерий отбора экспертов - это их компетентность. Для ее определения применяют методы самооценки экспертов и коллективной оценки авторитетности экспертов. Рассмотрим пример принятия решения о расширении штата технического персонала. В качестве экспертов выступали директор ООО «Альфа», финансовый директор, старший экономист, менеджер по управлению персоналом, сотрудники бухгалтерии. «Рассмотрим простую и удобную форму самооценки - совокупный индекс, рассчитанный на основании оценки экспертами своих знаний, опыта и способностей по ранговой шкале с точки зрения «высокий», «средний», «низкий». Первая позиция имеет числовое значение 1, вторая - 0,5, третья - 0.

«Обычно в группу экспертов принято включать тех, у кого индекс компетентности от 0,5 до 1» [19].

Первичные числовые значения самооценки получим с помощью вопросов из табличной формы (таблица 1).

Таблица 2 - Уровень компетентности по вопросам расширения штата технического персонала ООО «Альфа»

|

Критерий |

Высокий |

Средний |

Низкий |

|

|

1 |

0,5 |

0 |

||

|

Эксперт 1 (директор) |

Уровень теоретического знания проблемы (к1) Практический опыт (к2) Способность предвидеть логику событий (к3) |

+ + |

+ |

|

|

Эксперт 2 (финансовы й директор) |

Уровень теоретического знания проблемы (к1) Практический опыт (к2) Способность предвидеть логику событий (к3) |

+ + |

+ |

|

|

Эксперт 3 (старший экономист) |

Уровень теоретического знания проблемы (к1) Практический опыт (к2) Способность предвидеть логику событий (к3) |

+ + + |

||

|

Эксперт 4 (менеджер по управлению персоналом) |

Уровень теоретического знания проблемы (к1) Практический опыт (к2) Способность предвидеть логику событий (к3) |

+ + |

+ |

|

|

Эксперт 5 (главный бухгалтер) |

Уровень теоретического знания проблемы (к1) Практический опыт (к2) Способность предвидеть логику событий (к3) |

+ + + |

||

|

Эксперт 6 (бухгалтер) |

Уровень теоретического знания проблемы (к1) Практический опыт (к2) Способность предвидеть логику событий (к3) |

+ |

+ + |

Проведем расчет по формуле 1:

Ki = 1+0,5+1/3= 0,83

Уровень компетентности эксперта имеет значение выше среднего.

К2 = 1+1+0,5/3 = 0,83

Уровень компетентности эксперта имеет значение выше среднего.

К3 = 1+1+1/3 = 1

Уровень компетентности эксперта является высоким.

К4 = 1+0,5+0/3 = 0,5

Уровень компетентности эксперта является средним.

К 5 = 1 + 1 + 1/3 = 1

Уровень компетентности эксперта является высоким.

К6 = 1+0,5+0,5/3 = 0,67

Уровень компетентности эксперта имеет значение выше среднего.

В таблице 2 приведена оценка расширения штата сотрудников ООО «Альфа» экспертами.

Таблица 3 - Оценка экспертами мероприятия

|

Фактор |

Эксперт 1 |

Эксперт 2 |

Эксперт 3 |

Эксперт 4 |

Эксперт 5 |

Эксперт 6 |

Средняя оценка |

|

Повышение эффективности работы персонала |

2 |

3 |

5 |

1 |

2 |

3 |

2,6 |

|

Повышение объемов продаж |

4 |

5 |

4 |

2 |

3 |

4 |

3,6 |

|

Повышение качества работ технического персонала |

5 |

4 |

1 |

3 |

5 |

5 |

3,8 |

|

Возможность более четкого распределения служебных задач между техническим персоналом |

0 |

1 |

0 |

5 |

0 |

1 |

1,16 |

|

Отсутствие положительного эффекта управленческого решения |

0 |

0 |

0 |

0 |

0 |

0 |

- |

Как видно из представленной таблицы эксперты пришли к выводу, что расширение штата технического персонала приведет к повышению эффективности работы персонала. При этом эксперты отвергли вариант развития событий, при которых положительный экономический эффект будет вовсе отсутствовать. Также эксперты считают значимым вариант развития событий, при которых произойдет повышение качества работ технического персонала.

Рассмотрим как ООО «Альфа» осуществляет выбор того или иного решения с помощью SWOT-анализа.

SWOT - метод анализа в стратегическом планировании, заключающийся в разделении факторов и явлений на четыре категории: сильные стороны слабые стороны, возможности и угрозы. Первый этап SWOT-анализа представляет собой перечисление сильных и слабых сторон ООО «Альфа», а также угроз и возможностей для организации в её внешней среде. Анализ внутренней среды определяет комплектность (качество) и качество ресурсов, имеющихся в распоряжении организации по функциональным направлениям её деятельности.

Матрица SWOT-анализа предприятия ООО «Альфа» приведена в таблице 3.

Таблица 3 - Матрица SWOT-анализа ООО «Альфа»

|

Сильные стороны |

Слабые стороны |

|

Низкие цены |

Большие транспортные расходы |

|

Контроль качества продовольственных товаров и их безопасность |

Небольшие объёмы продаж |

|

Высокое качество обслуживания покупателей |

Не достаточно широкий ассортимент товаров |

|

Возможности |

Угрозы |

|

Лёгкость получения кредитов |

Большое налоговое бремя |

|

Появление современной техники и новых технологий |

Рост ставки ЦБ РФ |

|

Развитие интернет-технологий |

Постоянный рост цен на бензин |

|

Надёжные поставщики продовольственных товаров |

Высокие процентные ставки по кредитам |

|

Развитие новейших и безопасных индустрий производства |

Изменение вкусов потребителей в сторону товаров конкурентов |

Цель анализа состоит в разработке мероприятий для устранения внутренних воздействий и ограничений. Внутренний анализ выявил сильные и слабые стороны организации, что дает возможность влиять на процесс стратегического планирования руководителя и персонала.

2.3. Оценка эффективности управленческих решений ООО «Альфа»

Оценка эффективности управленческих решений ООО «Альфа» достигается определением действия множества факторов технического, организационного, экономического и социально-психологического характера, проявляющихся на разных стадиях процесса разработки и реализации решения.

«Принято считать, что основными из них являются:

- компетентность и опыт работы лиц, принимающих решения;

- степень информированности лиц, принимающих решения;

- уровень коллегиальности в процессе разработки решения;

- удельный вес контролируемых решений;

- степень непосредственного участия руководителей и специалистов, - разрабатывавших решение, в его реализации;

- мотивация исполнителей;

- характер и степень ответственности руководителей за результаты решения» [5, с. 76].

«Методов оценки эффективности множество, они классифицируются по сложности исполнения, по характеру выполняемых работ, по точности получаемых результатов, по объему затрат и т.д.» [13, с. 90]

«Рассмотрим основные методы оценки эффективности управленческих решений:

- Метод сравнения заключается в сопоставлении плановых показателей с фактическими величинами. Позволяет обнаружить отклонения, их причины и способы для устранения отклонений.

- Индексный метод нужен при оценке сложных явлений, которые нельзя разбить на элементы. Позволяют оценить динамику процессов. Балансовый метод состоит в сравнении взаимосвязанных показателей. Дает возможность выявить влияние различных факторов на деятельность организации и изыскать резервы.

- Графический метод применяется в случаях, когда необходима наглядная иллюстрация деятельности фирмы.

- ФСА (функционально-стоимостной анализ) заключается в системном подходе к исследованию с целью повышения отдачи (полезного эффекта)» [22].

«Из числа известных методов для оценки экономической эффективности УР чаще используются следующие:

- косвенный метод сопоставления различных вариантов;

- метод по конечным результатам;

- метод по непосредственным результатам деятельности» [16, с. 19].

Созданная система контроля ООО «Альфа» обеспечивает процесс

обратной связи между первоначальными планами и достигнутыми показателями. В процессе контроля решаются следующие задачи:

- Определяется уровень достижения цели;

- Анализируются возможные причины отклонений;

- Принимаются решения об изменениях в деятельности организации;

- Оценивается роль управленческого контроля в организации;

- Анализируются негативные и позитивные воздействия контроля.

«Достаточно эффективный контроль должен обязательно содержать

стратегическую направленность, быть своевременным, ориентированным на результаты и простым. Данное последнее условие важно в современных условиях, если организация стремится строить деятельность на принципе доверия к сотрудникам, что приводит в результате к возможности (или необходимости) сокращения контрольных функций» [23, с. 44].

Реализация решения ООО «Альфа» является наиболее сложным, трудоемким и длительным этапом процесса принятия решений. Вместе с тем это и самое слабое звено в процессе управленческой деятельности, о чем свидетельствуют наблюдающиеся в практике менеджмента затягивание сроков осуществления и недостаточная эффективность реализованных решений ООО «Альфа».

«Процесс принятия решений в современных организациях приобретает все более коллегиальный характер. В связи с этим центр тяжести в деятельности менеджера постепенно перемещается из сферы разработки решения в сферу организации и контроля его выполнения» [6].

Для успешной реализации принимаемых решений ООО «Альфа» должна иметь механизм их осуществления, основными задачами которого являются: разработка программы реализации; руководство реализацией; контроль исполнения; оценка результатов.

«Ответственность за принятое решение - весьма важный фактор управленческой деятельности, поэтому менеджер должен оценить возможную меру ответственности в случае реализации каждой из возможных альтернатив. Эффективность принимаемых решений может служить средством измерения эффективности управляющей системы. Основным критерием эффективности управленческого решения является отношение полученного в результате его реализации эффекта, выраженного показателем степени достижения цели, к величине затрат на разработку и осуществление решения» [14].

В 2015 году руководством ООО «Альфа» было принято решение не переходить на электронный документооборот.

Кадровый документооборот не автоматизирован. Количество входящих и исходящих документов предприятия постоянно меняется. Это приводит к ежегодным изменениям объема документооборота в соответствии с таблицей 4.

Таблица 4 - Объем документооборота ООО «Альфа»

|

Документопотоки |

Объем документооборота, шт. |

||

|

2014 год |

2015 год |

2016 год |

|

|

Входящие |

992 |

1003 |

1027 |

|

Исходящие |

1007 |

1058 |

1073 |

В таблице представлены основные документопотоки организации и количество документов в каждом потоке за последние три года.

Таким образом, исходящий документопоток ООО «Альфа» состоит из документов, составляемых самой организацией и отправляемых за её пределы. Исходящие документы создаются либо в ответ на поступившие, либо как инициативные. Внутренний документопоток ООО «Альфа» составляют документы, создаваемые и используемые в самом аппарате управления, не выходящие за его пределы. В первую очередь внутренний поток обеспечивает целенаправленное решение всех управленческих решений в пределах организации. Соотношение всех созданных документов в организации показывает таблица 5.

Таблица 5 - Соотношение всех созданных документов в организации

|

Вид документации |

2014 |

2015 |

2016 |

|

Организационно распорядительная |

112 |

132 |

154 |

|

Плановая |

154 |

167 |

172 |

|

Информационно справочная |

174 |

179 |

193 |

|

Бухгалтерская |

136 |

142 |

151 |

|

Отчетно-статистическая |

145 |

146 |

153 |

Постоянно возрастающий объем документопотоков и несовершенство организации кадрового делопроизводства привело к значительным потерям документов.

Бумажный документооборот потихоньку «умирает» и на смену ему приходит электронный документооборот, который медленно, но верно входит в жизнь каждой организации. Все больше руководителей организаций начинают понимать, что управление электронным документооборотом поможет не только навести порядок в документах, но и является сильным экономическим фактором. Электронный документооборот - это способ организации работы с документами, когда основная масса их оригиналов формируется в электронном виде без использования бумажных носителей. Электронные документы по утвержденным формам являются составляющими всех бухгалтерских программ, но для того, чтобы электронный документ был юридически признан, он должен быть подписан электронной подписью. Если электронный документ пересылается контрагенту, он должен быть отправлен с соблюдением порядка обмена электронными документами.

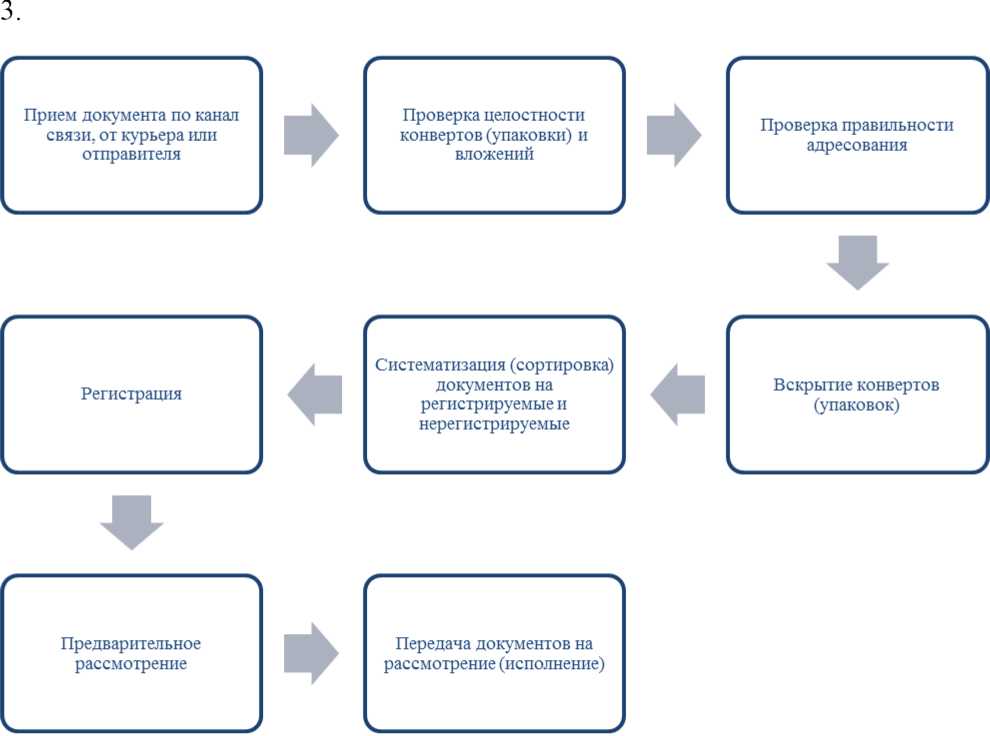

К входящим документам относятся: резюме, заявки на подбор, служебные записки, предложения, характеристики. Блок-схема обработка входящих документов менеджером по персоналу ООО «Альфа» представлена на рисунке

Рисунок 4 - Блок-схема обработка входящих документов менеджером по персоналу ООО «Альфа»

После регистрации, корреспонденция передаётся для рассмотрения директору ООО «Альфа» для наложения резолюции.

Внутренние документы готовятся, оформляются и используются в пределах самого ООО «Альфа».

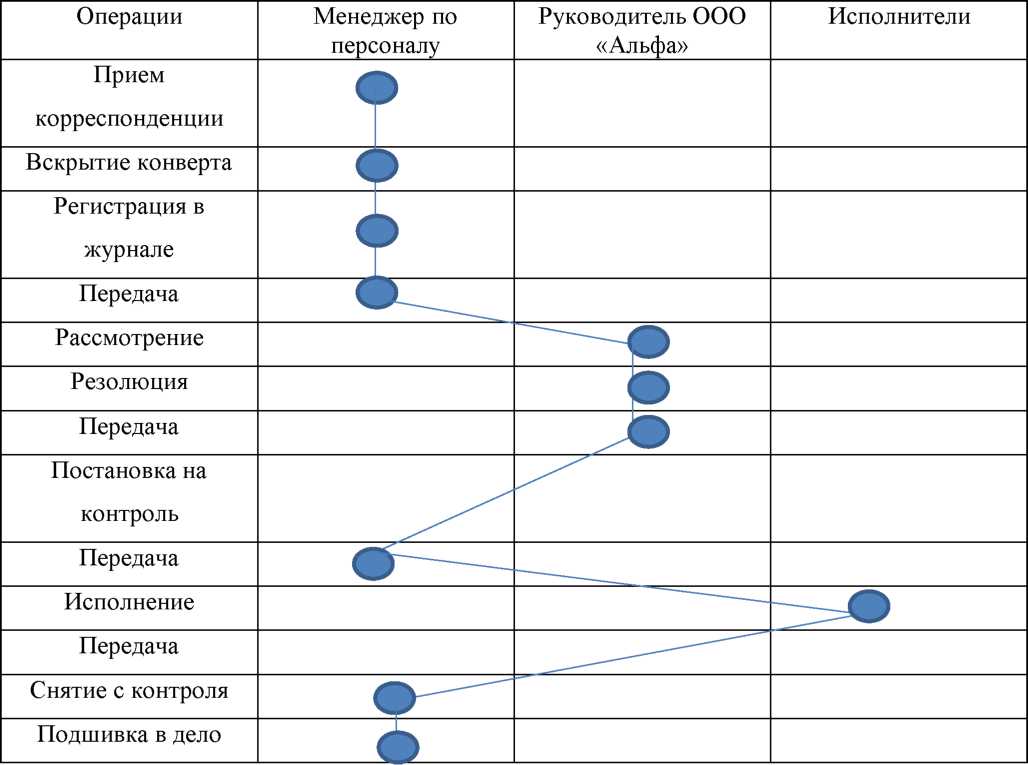

Построим оперограмму движения входящих документов (рис. 5).

Рисунок 5 - Оперограмма движения входящих документов

Данная оперограмма показывает, что приемом корреспонденции в организации занимается отдел кадров. Затем происходит вскрытие конверта, регистрация в журнале и передача на рассмотрение руководителю организации. После рассмотрения документа руководитель ставит резолюцию и передает документ обратно в отдел кадров, где его ставят на контроль и передают на исполнение. Исполненный документ снимается с контроля в отделе кадров и подшивается в дело.

- В связи с большим количеством корреспондентов поток документов достигает огромных значений. В результате возникает множество проблем, связанных с документооборотом, потому, как нынешняя система получения и обработки документов морально и технически устарела. Таким образом, принятие решения об отказе от электронного документооборота являлось неэффективным.

Глава 3. Направления совершенствования процессов реализации управленческих решений ООО «Альфа»

3.1. Совершенствование контроля за реализацией управленческих решений ООО «Альфа»

В процессе управления менеджеры принимают определенные управленческие решения, влияющие на внутреннюю структуру организации и отношения с другими участниками на рынке.

Для ООО «Альфа» рекомендуется использование программы документооборота «Globus START». Globus START - система электронного документооборота для малых предприятий и рабочих групп. Полностью готовая к установке и использованию система устанавливается за считанные минуты и решает задачу автоматизации работы с внутренними и поступающими в организацию документами. Позволяет обеспечить их надежное централизованное хранение, быстрое создание по шаблонам и согласование в электронном виде. Идеально подходит небольшим коммерческим организациям, вовлеченным в интенсивный обмен документами с клиентами, поставщиками или регуляторами рынка. Позволяет избежать потерь документов, обеспечить более быструю реакцию на запросы, снизить затраты времени и снизить влияние «человеческого фактора».

Globus START включает следующие функции:

- Регистрацию входящих документов;

- Рассмотрение, наложение резолюций;

- Многостадийное рассмотрение;

- Назначение исполнителей;

- Контроль исполнения;

- Подготовка документов по шаблонам;

- Согласование по маршрутам;

- Автоматическая нумерация;

- Регистрация исходящих документов;

- Регистрация внутренних документов;

- Быстрый поиск и подбор по критериям;

- Подготовка ответов на входящие документы;

- Справочники Контрагентов и др.

- Настройка новых типов документов;

- Добавление нужных полей в электронный документ;

- Подстановка полей эл.документа в шаблон;

- Автоматическое заполнение шаблонов;

- Помещение в дела;

- Автоматическое резервное копирование;

- Поддержка MS Word и Open Office Writer.

Кроме того, разработчики программы предлагают дополнительные платные функции:

Услуги по установке системы

Услуги по обучению пользователей

Услуги по переносу архива документов в систему

Услуги по технической поддержке

Дополнительные пользовательские подключения (начиная с 11-го пользователя и далее)

Переход на старшие версии системы (globus Direct, globus Professional) Услуги по оптимизации бизнес-процессов и повышению эффективности информационного обмена

Автоматизация кадрового делопроизводства существенно уменьшит затраты на подбор и учет персонала. Это произойдет за счет регистрации в системе всех событий, так или иначе связанных с движением персонала. Руководители подразделений получат непосредственный доступ к формированию кадрового плана организации. При этом существенно уменьшится время рассмотрения кадровой службой заявок на заполнение вакансий. Возможность внедрения юридически значимого электронного документооборота в существующие информационные системы и бизнес - процессы заказчиков помогает вывести работу предприятий крупного, среднего и малого бизнеса на качественно новый уровень. Использование механизмов обмена документами в онлайн-режиме обеспечит следующие преимущества: независимость от географического расположения, повышение производительности труда финансовых и бухгалтерских служб, оптимизация расходов на ведение бизнеса.

Также автоматизация даст возможность мгновенно распределять затраты по центрам финансовой ответственности и бюджетным статьям, анализировать исполнение бюджетов подразделений для принятия оперативных решений и оценки эффективности их работы в онлайн-режиме, детально анализировать отдельные, особенно существенные статьи затрат [36].

Если говорить об эффективности, то автоматизация документооборота на предприятии обеспечивает значительную экономию. Существенно уменьшается число бумажных документов, за счет чего сводятся к минимуму издержки на расходные материалы. Сотрудники тратят меньше рабочего времени на поиск нужной информации, на создание типовых документов с нуля и составление различных- отчетов. Подготовка и согласование документов проходят в разы быстрее, что, помимо прочего, повышает доверие к предприятию со стороны партнеров. Система электронного документооборота позволяет автоматизировать разработку и согласование всех документов организации, осуществлять рассылку документов для ознакомления широким кругом сотрудников, выдавать поручения и контролировать их выполнение, а также создавать произвольные бизнес-процессы для решения любых задач организации.

Система содержит ряд встроенных стандартных бизнес-процессов, покрывающих большую часть задач по автоматизации документооборота. Используя эти процессы, можно очень быстро приступить к работе с системой. В дополнение к стандартным, пользователи могут разработать свои собственные процессы, а также внести необходимые коррективы в существующие процессы, с помощью удобного инструментария, встроенного в систему. Любой бизнес-процесс может быть запущен пользователем системы, имеющим соответствующие полномочия. Помимо этого, система обеспечивает возможности гибкого планирования событий, позволяя заранее настроить даты и периодичность запуска тех или иных процессов и уведомлений.

Система позволяет работать не только с внутренними документами организации, но и полностью автоматизировать обработку входящих и исходящих документов. Такая автоматизация значительно сокращает время обработки входящих документов и упрощает их учет, делает весь процесс от поступления входящего документа до отправки исходящего документа абсолютно прозрачным и управляемым [12].

Одно из ключевых достоинств автоматизации бизнес-процессов ООО «Альфа» с помощью электронной системы документооборота - появление полного контроля над выполнением всех решаемых в организации задач. Помимо сроков разработки и согласования документов, руководство может контролировать все аспекты работы своих подчиненных: время их работы в системе, количество выполняемых заданий, время выполнения заданий, количество просроченных заданий и время, на которое они были просрочены. Уполномоченные сотрудники получают своевременные уведомления о том, что задание может быть не выполнено в срок, с тем, чтобы можно было обратиться к задерживающему процесс сотруднику и оперативно решить потенциальную проблему. Помимо этого, в любой момент можно запросить подробные отчеты о ходе выполнения текущих задач организации.

Контроль исполнения позволит коренным образом изменить работу ООО «Альфа», сделать сложные процессы простыми и прозрачными, показать качество работы всех сотрудников и позволить оперативно влиять на все процессы.

3.2. Оценка эффективности предложенных мероприятий

ООО «Альфа» преимущественно в своей работе использует бумажный документооборот.

К основным достоинствам электронного документооборота можно отнести следующие:

- централизованное, структурированное и систематизированное хранение документов в электронном архиве;

- сокращение расходов на печать, почтовую пересылку и хранение бумажных счетов-фактур;

- единообразный подход к процедурам формирования и обработки документа (регистрация, согласование и т.п.);

- сокращение времени на доставку, регистрацию и согласование документов;

- быстроту подписания документов;

- возможность круглосуточно в режиме online осуществлять любые операции с документами: поиск, загрузку, печать, сверку, отклонение, а также отслеживать их движение;

- быстрый поиск документов;

- аудит доступа пользователей к документам.

Внедрение электронного документооборота раньше всего начинают компании, у которых много контрагентов и большой объем внешнего документооборота. Поскольку обмен электронными документами, в частности счетами-фактурами, возможен только по взаимному согласию сторон, то для начала надо обсудить возможность перехода на электронный документооборот со своими постоянными контрагентами. Особое внимание следует уделить выбору оператора электронного документооборота, с которым и нужно заключить договор.

Стоимость компьютерной техники, необходимой для организации электронного документооборота будет определяться стоимостью 13 компьютеров для пользователей по цене 25000 руб. за один компьютер. То есть Скт=25000*13=325000 руб.

Реализация проекта будет включать такие затраты, как затраты на электроэнергию - 320 руб/мес, затраты на услуги связи (телефон, Интернет) - 750руб/мес, затраты на канцелярские товары - 1200 руб/мес (данные взяты из бухгалтерской документации предприятия). Итого, за 1 месяц прочие расходы составят 2270 руб. Общая смета затрат на внедрение программы документооборота «Globus START» приведена в табл. 6.

Таблица 6 - Смета затрат на внедрение программы документооборота «Globus START»

|

Наименование группы затрат |

Стоимость, руб. |

|

Заработная плата работников |

60000 |

|

Стоимость лицензий |

48800 |

|

Техническая поддержка |

12200 |

|

Обучение персонала |

47300 |

|

Компьютерная техника |

325000 |

|

Прочие расходы: |

2270 |

|

Общий размер затрат |

495570 |

Так как на предприятии будет задействовано 12 пользователей, то необходима покупка одной серверной лицензии и 12 пользовательских лицензий, что составит 48800 руб.

Стоимость технической поддержки равна 25 % от общей стоимости лицензий, включает обновление версий

Стех = 0,25 Слиц =12200 руб.

Тогда общая стоимость лицензий составит: 48800+12200 = 61000 руб.

Таким образом общий размер затрат- Спроект =495570 руб.

Необходимо обучить:

- пользователь (очное обучение) - 12 человек;

- системный администратор (очное обучение) - 1 человек.

Обучение в общей сложности будет составлять 47300 руб.

Суммарная экономия для внедренной программы документооборота «Globus START» может быть рассчитана по формуле

Эс = Эзп+Эм,

где ЭС - суммарная экономия, руб.; ЭЗП - экономия заработной платы, руб.; ЭМ - экономия материалов, руб.

Экономия трудоемкости работ определяется из таблицы 8. tэк=2046 - 266=1780 ч.

Тогда экономия на заработной плате (при средней месячной зарплате сотрудников 16840 руб.) составит 221748 руб. (Эзп)

Экономия расходуемых материалов (Эм) представляет экономию бумаги на печатные документы. При стоимости одного листа 0,35 руб, экономия на бумагу для 700 распечатанных документов за год составит (при затратах - двадцать четыре листа бумаги на один документ) составит:

0,35*700*24= 5880 руб.

Суммарная экономия после внедрения программы документооборота «Globus START» составит:

Эс = Эзп+Эм =221748+5880=227628 руб.

Таким образом, можно сделать следующие выводы:

- для совершенствования процесса реализации управленческих решения в ООО «Альфа» рекомендуется заменить существующий бумажный документооборот на электронный, внедрить программу документооборота «Globus START».

- Globus START - система электронного документооборота для малых предприятий и рабочих групп. Позволяет обеспечить их надежное централизованное хранение, быстрое создание по шаблонам и согласование в электронном виде. Идеально подходит небольшим коммерческим организациям, вовлеченным в интенсивный обмен документами с клиентами, поставщиками или регуляторами рынка. Позволяет избежать потерь документов, обеспечить более быструю реакцию на запросы, снизить затраты времени и снизить влияние «человеческого фактора».

Экономия трудоемкости работ после внедрения программы составит 1780 ч., экономия расходуемых материалов - 5880 руб., экономия на заработной плате - 221748 руб., суммарная экономия после внедрения программы документооборота «Globus START» составит227628 руб.

Заключение

В ходе исследования были достигнута его цель и решены поставленные задачи.

Формирование некоторых неэффективных организационных решений, как правило, можно объяснить когнитивными искажениями. Руководителям современных организаций и структурных единиц следует постоянно подвергать сомнению справедливость собственных действий и установок. Как было показано, необходимо выявлять скрытые предубеждения и эвристики, формировать конструктивную рабочую атмосферу и пытаться расширять базу для принятия решений. Парадокс заключается в том, что эффективность и принципиальность большинства руководителей определяются их способностью осознать масштабы собственной необъективности. Наиболее эффективным способом повышения эффективности управленческого решения является сбор информации до его принятия. Принятие управленческого решения — это промежуточный этап между непосредственно решением и воздействием, т.е. осуществлением данного решения. Его эффективность оценивается вкупе с эффективностью разработки решения и его воплощения в жизнь. Точная формула расчета эффективности довольно сложна, в ней учитывается более шестидесяти экономических показателей. Рентабельность, производительность труда, окупаемость финансовых вложений, соотношение темпов роста средней зарплаты и производительности труда, оборот средств - вот самые основные из них. Оценивать эффективность можно как с точки зрения работы управленческого аппарата организации в целом, так и с точки зрения отдельного решения. Основной критерий такой оценки - соотношение затрат на организационно-технические мероприятия, осуществленные в результате принятия решения, и полученных результатов, то есть прибыли.

Для ООО «Альфа» рекомендуется использование программы документооборота «Globus START». Globus START - система электронного документооборота для малых предприятий и рабочих групп. Полностью готовая к установке и использованию система устанавливается за считанные минуты и решает задачу автоматизации работы с внутренними и поступающими в организацию документами. Позволяет обеспечить их надежное централизованное хранение, быстрое создание по шаблонам и согласование в электронном виде. Идеально подходит небольшим коммерческим организациям, вовлеченным в интенсивный обмен документами с клиентами, поставщиками или регуляторами рынка. Позволяет избежать потерь документов, обеспечить более быструю реакцию на запросы, снизить затраты времени и снизить влияние «человеческого фактора».

Внедрение электронного документооборота раньше всего начинают компании, у которых много контрагентов и большой объем внешнего документооборота. Поскольку обмен электронными документами, в частности счетами-фактурами, возможен только по взаимному согласию сторон, то для начала надо обсудить возможность перехода на электронный документооборот со своими постоянными контрагентами. Особое внимание следует уделить выбору оператора электронного документооборота, с которым и нужно заключить договор.

Автоматизация кадрового делопроизводства существенно уменьшит затраты на подбор и учет персонала. Это произойдет за счет регистрации в системе всех событий, так или иначе связанных с движением персонала. Руководители подразделений получат непосредственный доступ к формированию кадрового плана организации. При этом существенно уменьшится время рассмотрения кадровой службой заявок на заполнение вакансий. Возможность- внедрения юридически значимого электронного документооборота в существующие информационные системы и бизнес- процессы заказчиков помогает вывести работу предприятий крупного, среднего и малого бизнеса на качественно новый уровень. Использование механизмов обмена документами в онлайн-режиме обеспечит следующие преимущества: независимость от географического расположения, повышение производительности труда финансовых и бухгалтерских служб, оптимизация расходов на ведение бизнеса.

Список литературы

- Аверьянова Е.А. Эффективные методы и модели процесса принятия решений на примере компании // Экономика и менеджмент инновационных технологий. - 2014. - № 3. - С. 98 - 101.

- Анализ возможности реализации систем поддержки принятия решений с применением облачных технологий / А. С. Кузнецова [и др.] // Молодой ученый. - 2015. - №15. - С. 93-96.

- Баринов, В.А. Стратегический менеджмент: Учебное пособие / В.А. Баринов, В.Л. Харченко. - М.: ИНФРА-М, 2013. - 285 c.

- Балдин К.В., Воробьев С.Н., Уткин В.Б. Управленческие решения. - М.: Дашков и Ко, 2015. - 496 с.

- Батаев А. В. Оценка экономической эффективности внедрения облачных автоматизированных банковских систем в финансовых институтах / А. В. Батаев // Молодой ученый. - 2015. - №6. - С. 377-383.

- Бражко Е.И., Серебрякова Г.В., Смирнов Э.А. Управленческие решения. - М.: РИОР, 2015. - 128 с.

- Бабич, Т.Н. Прогнозирование и планирование в условиях рынка: Учебное пособие / Т.Н. Бабич, И.А. Козьева, Ю.В. Вертакова, Э.Н. Кузьбожев. - М.: НИЦ ИНФРА-М, 2013. - 336 c.

- Бусов В.И. Управленческие решения. - М.: Юрайт, 2014. - 256 с.

- Басовский, Л.Е. Прогнозирование и планирование в условиях рынка: Учебное пособие / Л.Е. Басовский. - М.: НИЦ ИНФРА-М, 2013. - 260 c.

- Басовский, Л.Е. Стратегический менеджмент: Учебник / Л.Е. Басовский. - М.: НИЦ ИНФРА-М, 2013. - 365 c.Васильева И.С. Эффективные методы и модели принятия управленческих решений // Экономика и менеджмент инновационных технологий. - 2014. - № 3. - С. 13 - 15.

- Гонтарева, И.В. Управление проектами: Учебное пособие / И.В. Гонтарева, Р.М. Нижегородцев, Д.А. Новиков. - М.: ЛИБРОКОМ, 2016. - 384 c.

- Горбунова Е.Г. Управленческие решения: классификация, модель оценки экономической эффективности // Управление экономическими системами: электронный научный журнал. - 2014. - № 1. - С. 17 - 19.

- Коротков, Э.М. Основы менеджмента: Учебное пособие / И.Ю. Солдатова, Э.М. Коротков; Под ред. И.Ю. Солдатова, М.А. Чернышева. - М.: Дашков и К, Академцентр, 2013. - 272 c.

- Курлыкова, А.В. Стратегический менеджмент: Учебное пособие / А.В. Курлыкова. - М.: ИЦ РИОР, НИЦ ИНФРА-М, 2013. - 176 c.

- Латфуллин Г.А., Никитин А.С., Серебренников С.С. Теория менеджмента. - СПб.: Питер, 2014. - 464 с.

- Леонтьева М. С. Принятие управленческих решений в области руководства предприятием - / М. С. Леонтьева // Молодой ученый. - 2015. - №14. - С. 168-170.

- Механизм принятия управленческих решений при формировании ассортимента / О. М. Калиева [и др.] // Молодой ученый. - 2014. - №21. - С. 309-312.

- Мищенко Д. Д. Адаптивная система информационной поддержки принятия управленческих решений на производственном предприятии / Д. Д. Мищенко, Н. Ф. Кротова, Е. А. Плачев // Молодой ученый. - 2012. - №11. - С. 174-177.

- Михненко П.А. Теория менеджмента. - М.: Университет, 2014. - 640 с.

- Методы принятия управленческих решений: учебное пособие / Л.А. Трофимова, В.В. Трофимов. - СПб. : Изд-во СПбГУЭФ, 2012. - 101 с.

- Нарижняк М. О. Сущность управленческого решения / М. О. Нарижняк // Молодой ученый. - 2015. - №8. - С. 590-592.

- Новиков Д.А., Смирнов И.М., Шохина Т.Е. Механизмы управления динамическими активными системами. - М.: ИПУ РАН, 2014. - 124 с.

- Попов, С.Г. Основы менеджмента: Учебное пособие / С.Г. Попов. - М.: Ось-89, 2015. - 176 c.

- Репина, Е.А. Основы менеджмента: Учебное пособие / Е.А. Репина, М.А. Чернышев, Т.Ю. Анопченко. - М.: НИЦ ИНФРА-М, Академцентр, 2013. - 240 c.

- Репин, В.В. Процессный подход к управлению. Моделирование бизнес-процессов / В.В. Репин. - М.: Манн, Иванов и Фербер, 2013. - 544 c.

- Соловьева Н.П. Разработка управленческих решений по формированию производственных мощностей предприятия // Вестник Московского университета. Управление. - 2013. - № 3. - С. 59 - 61.

- Тебекин А.В. Методы принятия управленческих решений. - М.: Юрайт, 2014. - 572 с.

- Личностные особенности людей, изучающих психологию (Особенности профессионального самоопределения)

- Преступления против государственной власти, интересов государственной службы и службы в органах местного самоуправления

- Принципы уголовно-исполнительного законодательства Российской Федерации

- Планирование инновационной и инвестиционной деятельности

- Свидания и получение передач осужденными к лишению свободы

- Управление формированием затрат на предприятии (Сущность и значение затрат)

- Понятие и виды вещных она прав

- Функции менеджмента (Теоретические основы менеджмента)

- Переговоры как форма организации коммерческой деятельности по работе с контрагентами (на примере ООО «Ин-Ритейл»)

- Формирование корпоративного имиджа компании (Понятие и особенности развития технологии on-line бронирования в России)

- Рынок систем бронирования в гостиничной индустрии (Понятие и особенности развития технологии on-line бронирования в России)

- Рынок систем бронирования в гостиничной индустрии