Развитие платежной системы РФ

Содержание:

ВВЕДЕНИЕ

Платежная система играет ключевую роль, как в национальной, так и в мировой экономике, являясь ее неотъемлемой частью. Обеспечивая эффективный перевод денежных средств, платежная система оказывает непосредственное влияние на экономическую деятельность всей страны в целом. Переоценить значение платежной системы трудно. Платежную систему страны сравнивают с кровеносной системой человека, без которой существование организма невозможно, как и невозможно представить функционирование современной экономики без хорошо развитой платежной системы.

Достижение финансовой стабильности, экономического роста, преодоление социальных проблем невозможно без хорошо отлаженного, высокоэффективного и надежного механизма перевода средств. В связи с этим в надежности и эффективности организации и осуществления безналичных расчетов заинтересованы как сами участники рынка, так и государственные органы, в частности центральные банки стран.

За последние годы в работе платежных систем многих стран мира произошли важные изменения. Огромный объем расчетных операций, выполняемых этими системами, неуклонное повышение требований к быстроте и надежности расчетов поставили перед финансовыми властями и банковскими организациями этих стран приоритетную задачу дальнейшего совершенствования платежных систем, перевода их на новую техническую основу и изменения правил эксплуатации с целью снижения расчетных рисков.

Современная платежная система, к которой предъявляются высокие требования качественного обеспечения платежей, призвана стать инструментом устойчивого финансового и экономического развития страны, участвуя в общественном воспроизводственном процессе. Анализ развития платежной системы на национальном уровне свидетельствует об имеющихся проблемах их функционирования, связанных с платежными рисками. Однако сформировавшаяся методическая база оценки платежных рисков и управления ими не является достаточной и законченной. Вопросы возникновения системных рисков платежных систем и их предотвращения требуют в настоящее время особого внимания в силу того, что платежная система и ее компоненты являются тесно интегрированными, поэтому реализация риска внутри системы может распространяться очень быстро. Сбои в их работе могут затронуть широкие слои населения и нанести значительный материальный ущерб пользователям платежных систем, если отсутствуют эффективные механизмы противодействия.

Вышеизложенные положения подтверждают актуальность темы исследования и служат основанием для всестороннего исследования вопросов становления и путей дальнейшего совершенствования платежной системы России. Это предопределило выбор темы, цели и задачи курсовой работы.

Целью данной курсовой работы является изучение платежной системы.

Для реализации цели необходимо решить следующие задачи:

- рассмотреть теоретические основы организации платежных систем;

- описать современное состояние платежных систем в России

- рассмотреть проблемы и перспективы развития национальной платежной системы России.

Источниками информации для написания работы по теме "совершенствования и направления развития платежной системы России " послужили базовая учебная литература, результаты практических исследований, статьи и обзоры в специализированных изданиях посвященных тематике платежной системы России, справочная литература, прочие актуальные источники информации.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ СОВРЕМЕННЫХ ПЛАТЕЖНЫХ СИСТЕМ

1.1. Понятие платежных систем и их роль в современной экономике

В денежных системах полноценные металлические монеты выполняют функции денег как средства обращения и как средства платежа. В данном случае проблемы создания и регулирования платежной системы отсутствуют. Передача полноценных денег от кредитора к должнику, от продавца к покупателю знаменует исчерпывающее совершение платежа, погашение долга.

Использование бумажных и кредитных денег требует разработки особых правил и положений, регулирующих их обращение, а также создания процедур передачи, обеспечивающих признание субъектами сделки факта совершения платежа и погашения обязательств.

Таким образом, возникает специальная система передачи платежной информации.

При переходе к безналичному расчету и электронным деньгам значимость регулирования платежных систем значительно увеличивается.

В пределах государственной экономической политики каждая страна формирует самостоятельную платежную систему.

В связи с развитием международных экономических отношений появляются международные платежные системы, которые реализуют проведение платежей между агентами международных рынков разных стран.

В последнее десятилетие XX века в связи с активизацией и либерализацией финансовых рынков произошла кардинальная переориентация взглядов экономистов на организацию безналичных расчетов: от элемента инфраструктуры, выполняющей чисто технические (механические) функции до базовой структуры экономики. Серьезному переосмыслению подвергается терминологический аппарат в области расчетов, чему во многом способствуют рекомендации Комитета по платежным и расчетным системам, созданного в начале 90-х гг. XX века при Банке международных расчетов (BIS) в г. Базеле (Швейцария).

В микроэкономике роль безналичных расчетов для организаций состоит в том, что они выступают условием завершения сделок или выполнения принятых ранее обязательств, способствуют обеспечению кругооборота товаров (услуг) и денег, объединяющего всю экономику. Это база управления ликвидностью со стороны хозяйствующих субъектов, неотъемлемый элемент функционирования бюджетных звеньев.

Надежно работающие платежные системы являются интегральной частью современной экономики. Продолжение процесса финансовой глобализации и внедрение технологических новаций вызвали необходимость реформирования платежных систем. Сегодня платежные системы как развитых, так и развивающихся стран находятся в переходной стадии. Возрастает роль международных взаимосвязей, а выполнение платежей в режиме реального времени становится общепринятой практикой.

Платежные системы играют важную роль в экономике каждой страны. Они способствуют эффективному проведению кредитно-денежной политики, укреплению финансовой стабильности и развитию экономики в целом. Должным образом функционирующая платежная система ускоряет оборот денежных средств. В то же время, являясь связующим звеном между финансовыми институтами в части исполнения денежных переводов и расчетов, платежная система может стать каналом, через который могут передаваться финансовые риски.

Проведенный анализ существующих в зарубежной и российской экономической литературе взглядов к исследованию сущности платежной системы (таб.1) позволил выделить два основных подхода к данному понятию.

Содержание

|

Автор |

|

|

П. Ван ден Берг |

Платежная система - набор механизмов для выполнения обязательств, принимаемых хозяйствующими субъектами при приобретении ими материальных или финансовых ресурсов. |

|

А. Липис, Т. Маршалл, Я. Линкер |

Платежная система – это совокупность адекватного программного обеспечения, линий связи, вычислительных мощностей, организаций работ, экономического и правового обеспечения. |

|

Б.Дж. Саммерс |

Платежная система – это совокупность средств, которые необходимы для соблюдения обязательств, возникших вследствие выполнения экономической деятельности. |

|

М.П. Березина |

Платежная система - совокупность элементов, классифицированных по таким признакам, как "субъекты расчетных отношений", "объекты расчетов", "место проведения расчетов", "форма расчетов", "величина платежа". |

|

Г.Н. Белоглазова |

Платежная система — это совокупность правил, договорных отношений, технологий, методик расчета, внутренних и внешних нормативных актов, которые позволяют всем участникам производить финансовые операции и расчеты друг с другом. |

|

Современный экономический словарь (Б.А. Райзберг, Л.Ш. Лозовский, Е.Б. Стародубцева) |

Платежная система - 1) система обмена трансакциями и взаиморасчетов между ее участниками, реализованная с использованием пластиковых карточек, например "Виза", "Америкен экспресс"; 2) компьютерная сеть и программное обеспечение, используемые участниками системы |

|

О.И. Лаврушин |

Платежная система – это система безналичных расчетов представляет собой совокупность принципов организации расчетов, предъявляемых к ним требований, форм и способов расчетов. |

|

П.С. Рабогошвили |

Платежная система – механизм перевода средств от одного лица другому по законам, правилам и стандартам, определяющим права, обязанности и ответственность участников. |

|

Федеральный закон Российской Федерации от 27 июня 2011 г. N 161-ФЗ г. Москва "О национальной платежной системе |

Платежная система - совокупность организаций, взаимодействующих по правилам платежной системы в целях осуществления перевода денежных средств, включающая оператора платежной системы, операторов услуг платежной инфраструктуры и участников платежной системы, из которых как минимум три организации являются операторами по переводу денежных средств. |

Таблица 1. Подходы российских и зарубежных ученых к исследованию категории платежной системы

Согласно первому подходу платежная система рассматривается как совокупность программного обеспечения, систем и линий связи. Второй подход заключается в рассмотрении платежной системы как совокупности правил, механизмов для выполнения обязательств, организаций, позволяющих участникам производить финансовые расчеты друг с другом. Универсального определения понятия категории «платежная система» не существует. В контексте различных исследований акцентируется внимание на наиболее важных признаках и свойствах платежных систем. На основе исследования учеными-экономистами платежной системы можно установить, что область исследования платежной системы и ее оценки может быть расширена. В связи с этим категория «платежная система» выражает троякое единство отношений между хозяйствующими субъектами социально-экономического, организационно-экономического и институционального характера. Эти отношения касаются таких субъектов как индивиды, фирмы (их объединения), государство, которые взаимодействуют между собой в процессе хозяйственной деятельности.

В Федеральном законе от 27.06.2011 N 161-ФЗ "О национальной платежной системе" дано определение платежной системы: «Платежная система - совокупность организаций, взаимодействующих по правилам платежной системы в целях осуществления перевода денежных средств, включающая оператора платежной системы, операторов услуг платежной инфраструктуры и участников платежной системы, из которых как минимум три организации являются операторами по переводу денежных средств».

К составляющим платежной системы относятся такие элементы как:

1)институты, оказывающие услуги по реализации денежных переводов и погашению долгов;

2)финансовые инструменты и коммуникационные системы, осуществляющие перевод денежных средств между экономическими участниками;

3)контрактные соглашения, координирующие процесс реализации безналичных расчетов.

1.2. Платежная система

Взаимодействие элементов платежной системы происходит на основании установленных норм и правил, которые закреплены в виде нормативно-правовых актов и международных соглашений, являющиеся одинаковыми для каждой системы. Также они устанавливают комплекс процедур, необходимых для деятельности платежной системы и переводов денежных средств между экономическими участниками.

Процедурами платежной системы являются определенные формы осуществления безналичных расчетов, стандарты платежных документов, и различные средства передачи информации (линии связи, программное и техническое обеспечения).С точки зрения системности, для достижения эффективного функционирования платежной системы все её компоненты должны состоять в тесном взаимодействии. При этом под эффективностью платежной системы подразумевается надежная и своевременная передача платежных ресурсов.

Эффективное функционирование платежной системы приводит к сокращениям операционных издержек. В банках и на предприятиях возникает возможность оптимального управления ликвидностью, при этом снижается потребность в крупных и избыточных резервах. Зато в свою очередь из-за всевозможных сбоев и ненамеренных задержек платежей дискредитируется платежная система, и у субъектов экономики зарождаются сомнения насчет выполнения платежей. В силу этого, риск растет и, соответственно, растут издержки субъектов платежной системы, что приводит к платежному кризису.

Например, кризисы 1994 и 1998 гг. в России иллюстрируют ситуацию неэффективности функционирования платежной системы, которая выразилась в том, что неплатежи клиентов стали следствием неплатежей коммерческих банков.

Таким образом, эффективная платежная система ставит перед собой следующие задачи:

- безопасность и бесперебойность, гарантирующие отсутствие срывов или полного выхода из строя платежной системы;

- быстрый, экономный и точный выход потока операций;

- справедливый подход, к примеру, требование участия в платежной системе лиц, которые отвечают необходимым квалификационным критериям.

Главная функция каждой платежной системы -это обеспечение динамики и устойчивости хозяйственного оборота. Эффективное функционирование платежной системы позволяет контролировать денежно-кредитную сферу экономики, в итоге, это приводит к облегчению процесса формирования денежно-кредитной политики и ускорению реализации операций в финансовой сфере.

Участниками платежной системы являются:

1)Центральный банк;

2)коммерческие банки;

3)небанковские учреждения;

4)клиринговые центры;

5)расчетные центры.

1.3. Классификация платежных систем

Платежная система Российской Федерации включает в себя связанные между собой платежные системы:

- универсальные - направленные на обработку неоднородных по назначению и источникам платежей;

- специализированные - ориентированные на обслуживание того или иного сектора национальной экономики, либо категории плательщиков.

Преимущества платежной системы «Мир»:нет логики изложения

- независимость от политических и экономических международных отношений;

- безопасность и стабильность осуществления финансовых операций благодаря технологии 3D-Secure и особого российского чипа, который защищает карту от копирования;

Таким образом, в строгом, узком смысле слова платежная система может быть определена как действующая по согласованным правилам совокупность дополняющих друг друга организаций, осуществляющих расчеты и проводящих платежи с целью урегулирования денежных долговых обязательств участников экономического оборота. При более широком (не строгом) подходе в эту систему иногда включают также инструменты и механизмы (технологии), используемые указанными организациями при предоставлении ими своим клиентам платежных услуг (включая коммуникационные системы, обеспечивающие перевод денег надлежащему адресату, средства передачи соответствующей информации и договорное оформление отношений между сторонами).

При всей неоднородности определения принципов построения современных платежных систем можно выделить такие принципы как :

1. Принцип безопасности - предполагает, что протоколы защиты информации должны обеспечить полную конфиденциальность передачи транзакций. Современные алгоритмы цифровой информации, подписи и шифровки вполне пригодны для решения этой задачи.

2. Принцип анонимности - предполагает полное отсутствие авторизации транзакций, чтобы исключить всякую возможность проследить платежи частного лица, а значит - вторгнуться в его частную жизнь.

3. Принцип портативности - предполагает, что инструментарий любой электронной платежной системы дает возможность пользователю не быть привязанным к какому-то конкретному техническому устройству и делает его свободным в передвижениях, позволяет приобретать желаемый товар независимо от местонахождения покупателя и продавца.

4. Принцип двунаправленности предполагает, что в платежных системах деньги можно не только отдавать другому лицу, но и получать. В платежных карточных системах вы обычно отдаете (платите) свои деньги одним способом, а получаете их совершенно другим, исключающим возможность прямой передачи средств между двумя частными лицами.

Глава 2. СОВРЕМЕННОЕ СОСТОЯНИЕ И ПРОБЛЕМЫ РАЗВИТИЯ НАЦИОНАЛЬНОЙ ПЛАТЕЖНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1. Анализ национальной платежной системы РФ

В платежной системе появились платежные карты. Как правило, большинство банков не взимает плату за выпуск карты. Несомненным преимуществом карты, конечно же является более низкая стоимость обслуживания, в отличие от других платежных систем и её массовая доступность приема карт. Бесконтактная технология MIR Accept, которая позволяет расплачиваться одним касанием карты к терминалу.

У карт подключён кэшбэк-сервис, осуществляющий возврат денежный средств с покупок, оплаченных картами «Мир».

Недостатками платежной системы «Мир» являются:

- данная карта не позволяет оплачивать покупки во многих иностранных интернет-магазинах;

- карту «Мир» невозможно привязать к PayPal, WebMoney и др.

- карты «Мир» помимо России принимаются пока лишь в двух странах: Армении и Киргизии. В Белоруссии и Казахстане эти карты обслуживаются только в отделениях и банкоматах дочерних банков ВТБ в этих странах.

- единственная котируемая валюта - рубль.

Появление и использование в нашей стране термина «платежная система» объясняется активизацией западных платежных систем, таких как Visa и MasterCard.

Эффективность функционирования платежной системы может быть достигнута только при полном взаимодействии ее элементов. Под эффективностью платежной системы подразумевают своевременность и надежность передачи денежных ресурсов, выделяемых на проведение платежа. Если платежная система функционирует эффективно, то это позволяет банкам сократить операционные издержки и улучшить управление уровнем ликвидности.

Различные сбои и задержки в платежах влекут за собой серьезные последствия, такие как подрыв доверия к платежной системе у экономических субъектов, что, в свою очередь, может привести к повышению издержек участников платежной системы и к платежному кризису.

Кроме того, любой платежной системе необходима прочная юридическая основа, подразумевающая наличие правил, стандартов, законов, установленных законодательными органами, надзорными органами и операторами платежных систем и определяющих механизмы проведения платежных операций. Платежная система также может включать в себя различные учреждения и организации, которые обеспечивают клиентов счетами и инструментами и предоставляют платежные, клиринговые и расчетные услуги. Таким образом, основными участниками платежной системы являются центральные и коммерческие банки, небанковские учреждения, такие как клиринговые и расчетные центры.

Одним из основных элементов платежной системы является платежный инструмент, который подразумевает под собой набор процедур, позволяющих совершать передачу или перевод средств от плательщика к получателю. Существуют следующие безналичные платежные инструменты: кредитовые переводы, прямое дебетование, платежи электронными деньгами, чеки, платежи картами, прямые дебеты. Платежные карты, как дебетовые, так и кредитные, служат самым популярным безналичным платежным инструментов во всех странах.

Держатели дебетовых карт имеют право снимать деньги со своих счетов в банке и переводить их, а держатели кредитных карт могут использовать кредитную линию для осуществления платежей в пределах установленного лимита.

Во все времена надежная и независимая финансовая система являлась ключевым фактором безопасности любого государства. В марте 2014 г. российская финансовая система показала одно из своих слабых мест. Международные платежные системы VISA и MasterCard заблокировали операции по картам ряду российских банков. Данная ситуация указала на уязвимость финансовой системы Российской Федерации, а также на зависимость от стран Запада.

Такая проблема требовала немедленного решения, поэтому 27 марта этого же года Владимир Путин, Президент РФ, одобрил создание национальной системы платежных карт (НСПК) для защиты интересов страны и ее граждан. Уже 5 мая 2014 г. был подписан закон о создании данной системы (Федеральный закон от 5 мая 2014 г. № 112-ФЗ «О внесении изменений в Федеральный закон “О национальной платежной системе”»), а весной 2015 г. были определены ее название и логотип — «Мир».

НСПК является серьезным шагом к экономическому суверенитету нашей страны.

Для защищенности российской финансовой системы был создан операционный платежный и клиринговый центр НСПК, который отвечает за обработку операций по картам международных платежных систем. Весной 2015 г. появились первые итоги. 1 апреля 2015 г. все внутрироссийские операции по картам международных платежных систем были переведены на процессинг НСПК.

В настоящий момент в платежную систему «Мир» входит 264 участника, 59 из которых являются эмитентами, а 118 раскрывают свою эквайринговую сеть, установлено 160 000 терминалов платежной системы АТМ, работает 1,5 млн пост-терминалов. По данным на 21 декабря 2018 г. было выпущено уже более полутора миллиона платежных карт «Мир».

При создании платежной системы «Мир» в основу был взят опыт таких стран, как Япония и Китай. Платежные системы данных государств (японская JCB и китайская UnionPay) начинали свою работу в качестве национальных платежных системы, но со временем стали сильными конкурентами для Visa, MasterCard и других международных платежных систем. Платежная система JCB в настоящий момент является международной платежной системой и входит в пятерку мировых лидеров по объему выпуска платежных карт, а UnionPay, продолжая оставаться национальной платежной системой, с 2010 г. является мировым лидером по объему выпуска платежных карт.

Национальная платежная система «Мир» по результатам прошлого года отняла у Visa долю рынка, составившую 5,5%, а также долю рынка в 6% у международной платежной системы Mastercard.

Невзирая на то, что карты «Мир» имеют практически четверть активных пользователей, на конец 2018 года их доля в объеме безналичных платежей стала ниже в два раза и составила 12,64%. Однако в сравнении с 2017 годом она увеличилась в 5,9 раз (с 2,1%). Практически половина всех платежей проводятся картами Visa, их доля составила 47,3% на 2018 год (52,4% в 2017), доля Mastercard - 38% (40,7% в 2017 году).

В денежном эквиваленте владельцы карт Visa за прошлый год оплатили товары и услуги на 10,4 трлн. руб., что иллюстрирует рост на 26,8%, Mastercard - на 8,3 трлн. руб. (увеличился на 29,6%), «Мир» - на 2,7 трлн. руб. (рост в 8,3 раза). В целом за 2018 год рынок безналичных платежей в России увеличился на 40%, до 22 трлн. руб.

Динамику количества выпущенных карт «Мир» и общее количество карт в Российской Федерации за последние 3 года можно увидеть в таблице 2.

|

Платежная карта |

2016 |

2017 |

2018 |

|

Карта «Мир» |

1 760 000 |

||

|

Всего карт |

Таблица 2 – Общее количество и количество платежных карт «Мир», выпущенных за 2016-2018 гг., шт.

На данный момент лидирующие позиции по выпуску карт «Мир» занимают Московская, Ленинградская, Иркутская, Ростовская и Кемеровская области. Обладатели данной карты имеют возможность снимать наличные деньги в любом банкомате России без комиссионных выплат, пополнять счет карты наличными, оплачивать товары и услуги бесконтактно, а также проводить различные операции в Интернете, использовать карту для получения заработной платы, пенсии и других социальных выплат.

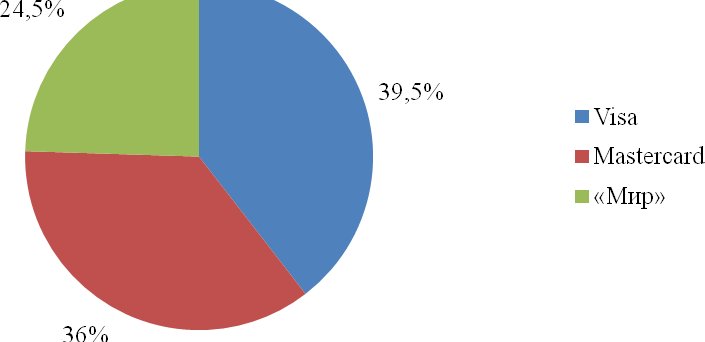

Процент активных карт Visa у населения в период с 1 января 2018 года по 1 января 2019 года упал на 5,5% (с 45 до 39,5%), а Mastercard – на 6% (с 42 до 36%). Уменьшение долей международных платежных систем объясняется удвоением доли активных карт платежной системы «Мир», которая составила 24,5%, увеличившись с 12,5% (рисунок 2).

Рисунок 2 – Доля активных карт платежных систем в Российской Федерации за 2018 г., %

Рисунок 2 иллюстрирует долю карт «Мир» в соотношении с долями банковских карт у других платежных систем, эмитированных в Российской Федерации на 1 января 2019 года, которая составила 24,5%.

Карта платежной системы «Мир» эмитируется в трех вариациях:

- дебетовая карта;

- классическая карта (с февраля 2017 года банки в линейке Классических продуктов имеют возможность выпускать Классическую Карту Привилегия и Классическую Карту Привилегия Плюс);

- премиальная карта.

Данной картой реально расплачиваться и за рубежом, однако данная операция осуществляется посредством кобейджинговых проектов, а именно:

- благодаря выпуску пластиковых карт, совместных с международными платежными системами;

- с помощью взаимного приема карт национальных платежных систем двух стран.

На сегодняшний день российские банки уже эмитируют совместные карты платежной системы «Мир» с международными платежными системами MasterCard, Japan Credit Bureau и UnionPay: «Мир»-Maestro, «Мир»-JCB и «Мир»-UnionPay. С августа 2016 выпускаются карты «Мир»-JCB», а с июля 2017 - «Мир»-UnionPay.

Установлен договор об эмитировании кобейджинговых карт платежной системы «Мир» с международной платежной системой AmericanExpress. Также в планы АО НСПК входит выход платежной системы «Мир» на международный рынок, что является достаточно непростой задачей. Однако Центральный Банк России прикладывает большие усилия для того, чтобы реализовать этот проект.

В июле 2016 года был подписан договор между АО НСПК и Армениан Кар о межсистемной интеграции и обеспечении взаимного приема карт «Мир» и АрКа в инфраструктуре обеих стран. Первые транзакции по картам «Мир» в инфраструктуре платежной системы АрКа прошли еще в августе, а уже в октябре их число составило более 200 операций в день, стоит отметить, что это не только операции в банкоматах, но и оплата в торговых точках. В настоящее время российские карты используются также в Ереване, Гюмри, Севане, Армавире и других регионах Республики Армения.

В апреле 2019 года был реализован проект межсистемной интеграции между национальными платежными системами Кыргызстана («Элкарт») и России («Мир»), что обеспечило возможность использования карт «Мир» в пределах Киргизии. Владельцы российских карт имеют возможность снимать наличные деньги в банкоматах и расплачиваться в POS-терминалах под логотипом платежной системы «Мир».

Банкоматы и POS-терминалы банков-участников платежной системы «Элкарт» (ЗАО «БТА Банк», ОАО «Росинбанк», ЗАО «Банк «Бай-Тушум») уже осуществляют прием карт «Мир». Остальные участники национальной платежной системы Кыргызстана планируют постепенное открытие сети своих устройств для приема карты «Мир». Расчетными банками при выполнении межсистемных операций выступают банк ВТБ (Российская Федерация) и БТА Банк (Кыргызстан).

2.2. Проблемы и перспективы развития национальной платежной системы РФ

Однако продолжают существовать некоторые проблемы, которые не дают быстрее развиваться НСПК. К таким проблемам относят несовершенство системы передачи информации ЦБ, отсутствие единого идентификатора физических и юридических лиц, низкий уровень стандартизации в платежной сфере (примерно 20% вместо 70%, как в развитых странах), слабая информационная эффективность платежной системы.

Основная проблема - низкий уровень информированности граждан о существовании и функционировании национальной платежной системы. Данная ситуация связана не только с маркетинговой программой самой платежной системы, но и с тем, что вовлеченность населения в пользование платежными продуктами растет довольно низкими темпами, как и уровень финансовой грамотности. Эта проблема приводит к тому, что спрос на международные платежные системы практически не падает. По данным отчета НСПК за 2017 г., VISA и MasterCard продолжают лидировать на российском рынке (94,1%), пока доля российских платежных систем остается на достаточно маленьком уровне (5,9%).

Другой важной проблемой НСПК является проблема выхода на международный рынок, где распространена сильная конкуренция. Главный вопрос, который волнует многих россиян, — как карты «Мир» будут конкурировать с VISA и MasterCard.

В настоящее время вопрос привлечения большего количества граждан к использованию карты «Мир» является одним из приоритетных. Для этого необходимо прикладывать больше усилий на продвижения бренда «Мир», на обеспечение эмиссии карт «Мир» всеми участниками НСПК (в настоящий момент эмитентами карты «Мир» являются только 51 банк) и на расширение сети приема национальных платежных карт. Последнее время все чаще обсуждается способ популяризации национальной платежной системы, предложенный Центральным банком РФ. Этот способ заключается в установке крайнего срока для банков, когда они должны будут выдать бюджетникам платежную карту ПС «Мир».

Центробанк России предлагает, чтобы с 1 января 2020 г. все операции по счетам, на которые поступают деньги из национального бюджета, осуществлялись только через карту национальной платежной системы. Однако данные условия вызывают некоторые сомнения крупных российских банков, которые отмечают, что обязательные требования о переводе всех бюджетных средств на карты «Мир» противоречит антимонопольному законодательству. Федеральная антимонопольная служба в январе 2018 г. выступила с заявлением, что принятие данного решения может привести к ограничению конкуренции на рынке платежных систем и ущемлению прав граждан. Тем не менее, в феврале 2018 г. Министерство финансов поддержало ЦБ Российской Федерации.

Также активно развивается сеть приема карт. Основные торговые точки, которые пользуются наибольшим спросом (Связной, М.Видео, АШАН, Глобус и т.д.), принимают карты «Мир».

Более того, НСПК участвует и является спонсором многих социальных программ и мероприятий (например, очень популярный среди молодежи рок-фестиваль «Нашествие»). Более того, у держателей карт национальной платежной системы есть все те же привилегии, что они имели с другими платежными системы, одной из которых является программа возврата средств с покупок. Другим направлением, в котором НСПК следует активно развиваться, является распространение на международные рынки.

У национальной платежной системы уже заключены четыре кобейджинговых соглашения и одно находится в перспективе. Более того, НСПК активно сотрудничает с национальными платежными системами стран — участниц Евразийского экономического союза для развития платежной инфраструктуры.

В большей степени это относится к белорусской системе «БЕЛКАРТ» и ПС Армении «ArmenianCard». Но национальная платежная система ставит перед собой цель развития на международных рынках не через кобейджинговые программы, главная цель — принятие основных карт «Мир» за границей. Для этого необходимо, чтобы иностранные банки могли становиться участниками платежной системы. В настоящее время участие иностранных банков в национальной платежной системе запрещается законом.

НСПК надеется на принятие поправок в законодательство, позволяющих зарубежным банкам выпускать карты «Мир» и выступать расчетными банками национальной системы. Проект с подобными изменениями сейчас находится в Госдуме, если он будет принят, то это будет новым рывком к достижению главной цели.

Российскому рынку присущи высокая волатильность и динамичность, что связано с такими факторами, как: чувствительность экономики к ценам на энергоресурсы; неоднозначность толкования и изменчивость законодательства в сфере налогообложения и валютного и таможенного контроля; нестабильность финансовых рынков; частые колебания курса национальной валюты; существенная зависимость от политической ситуации внутри страны и в мире.

В связи с этим прогнозирование макроэкономических показателей является достаточно сложным процессом и становится практически невозможным. Все это влияет на деятельность НСПК, так как появляются риски. При этом нет уверенности, что решения, которые принимает руководство НСПК, будут эффективны в случае изменения экономической и политической ситуации в стране.

К основным рискам НСПК относятся:

- рыночный риск;

- страновой риск;

- операционный риск.

Рыночный риск можно подразделить, в свою очередь, на валютный риск и риск, связанный с изменением процентной ставки. НСПК получает часть своей выручки за счет предоставления услуги обработки транзакций для международных платежных систем, которые оплачивают данную услугу в иностранной валюте. При этом в 2017 г. данное сотрудничество принесло НСПК доход более 4 миллиардов рублей.

В случае ослабления доллара или евро более чем на 20% прибыль платежной системы может уменьшиться более чем на 500 миллионов рублей. Что касается процентной ставки, то это влияние также велико. Это связано с тем, что НСПК держит на депозитных банковских счетах более 5 миллиардов рублей, что принесло платежной системе дополнительный доход в размере 432 миллионов (выплаченные проценты по депозитным счетам в 2017 г.).

Изменение процентной ставки на 1% может привести к изменению прибыли до налогообложения на 39 миллионов рублей. Страновой риск связан в первую очередь с политической обстановкой, так как он обусловлен риском неперевода денежных средств иностранными контрагентами.

Политическая ситуация в мире на данный момент до сих пор остается нестабильной, что вызывает риск ввода дополнительных санкций против Российской Федерации и основных организаций, находящихся на ее территории. Несмотря на то, что НСПК сотрудничает в основном с отечественными контрагентами, договоры с иностранными агентами также заключаются, хотя и не в большом количестве. А значит, страновой риск присутствует и влияет на деятельность национальной системы платежных карт.

Операционный риск является одним из основных рисков НСПК, так как деятельность системы напрямую связана с высокими технологиями. Любые сбои в системе могут привести к потере доверия. Более того, на данный момент все транзакции по платежным картам на территории России обрабатываются только НСПК.

Это значит, что при операционном сбое никто не сможет провести какую-либо транзакцию на территории РФ.

Несмотря на все существующие риски, национальная система платежных карт активно развивается и показывает большие успехи для столь короткого периода времени после своего создания. За 2016 и 2017 гг. чистая прибыль НСПК достигла 3,8 миллиарда рублей. Центральный банк как единственный акционер национальной системы платежных карт вложил в создание системы 4,3 миллиарда рублей. Это значит, что НСПК окупила большую часть потраченных на нее денежных средств. Именно благодаря положительной динамике развития можно утверждать, что поставленные цели могут быть достигнуты, несмотря на высокий уровень конкуренции с международными платежными системами.

Следует учитывать что НПС «Мир» должна стать инфраструктурным проектом, который позволит развиваться и другим звеньям финансовой системы России.

Так же в России появился новый способ совершения платежей через Банк России.

Система быстрых платежей (СБП) – важнейший инфраструктурный проект национального значения, направленный на содействие конкуренции, повышение качества платежных услуг, расширение финансовой доступности, снижение стоимости платежей для населения.

Система быстрых платежей (СБП) – сервис, который позволяет физическим лицам мгновенно (в режиме 24/7) переводить деньги по номеру мобильного телефона себе или другим лицам, вне зависимости от того, в каком банке открыты счета отправителя или получателя средств. Для этого необходимо, чтобы эти банки были подключены к Системе быстрых платежей.

Доступ к системе возможен через мобильное приложение банков, подключенных к СБП, как со смартфона или планшета, так и с компьютера. Чтобы сделать мгновенный перевод, нужно в мобильном приложении своего банка выбрать в меню перевод через СБП, счет, с которого надо сделать платеж, указать номер мобильного телефона получателя и сумму перевода. В течение нескольких секунд после подтверждения операции плательщиком деньги будут переведены и станут доступны получателю.

Список банков подключенных к системе быстрых платежей: Альфа Банк,Банк Зенит, Веста, ВТБ ,Газпром, Банк, МКБ ,Открытие, Почта, Банк, Тинькофф Яндекс. деньги .

ЗАКЛЮЧЕНИЕ

Платежная система, по Федеральному закону № 161 «О национальной платежной системе», определяется как совокупность организаций, взаимодействующих по правилам платежной системы в целях осуществления перевода денежных средств, включающая оператора платежной системы, операторов услуг платежной инфраструктуры и участников платежной системы, из которых как минимум три организации являются операторами по переводу денежных средств.

Появление и использование в нашей стране термина «платежная система» объясняется активизацией западных платежных систем, таких как Visa и MasterCard.

Одним из основных элементов платежной системы является платежный инструмент, который подразумевает под собой набор процедур, позволяющих совершать передачу или перевод средств от плательщика к получателю. Существуют следующие безналичные платежные инструменты: кредитовые переводы, прямое дебетование, платежи электронными деньгами, чеки, платежи картами, прямые дебеты. Платежные карты, как дебетовые, так и кредитные, служат самым популярным безналичным платежным инструментов во всех странах.

5 мая 2014 г. был подписан закон о создании данной системы, а весной 2015 г. были определены ее название и логотип — «Мир». НСПК является серьезным шагом к экономическому суверенитету нашей страны.

Для защищенности российской финансовой системы был создан операционный платежный и клиринговый центр НСПК, который отвечает за обработку операций по картам международных платежных систем. Весной 2015 г. появились первые итоги. 1 апреля 2015 г. все внутрироссийские операции по картам международных платежных систем были переведены на процессинг НСПК.

В настоящий момент в платежную систему «Мир» входит 264 участника, 59 из которых являются эмитентами, а 118 раскрывают свою эквайринговую сеть, установлено 160 000 терминалов платежной системы АТМ, работает 1,5 млн пост-терминалов. По данным на 21 декабря 2018 г. было выпущено уже более полутора миллиона платежных карт «Мир».

Однако продолжают существовать некоторые проблемы, которые не дают быстрее развиваться НСПК. К таким проблемам относят несовершенство системы передачи информации ЦБ, отсутствие единого идентификатора физических и юридических лиц, низкий уровень стандартизации в платежной сфере (примерно 20% вместо 70%, как в развитых странах), слабая информационная эффективность платежной системы.

НСПК надеется на принятие поправок в законодательство, позволяющих зарубежным банкам выпускать карты «Мир» и выступать расчетными банками национальной системы. Проект с подобными изменениями сейчас находится в Госдуме, если он будет принят, то это будет новым рывком к достижению главной цели.

Российскому рынку присущи высокая волатильность и динамичность, что связано с такими факторами, как: чувствительность экономики к ценам на энергоресурсы; неоднозначность толкования и изменчивость законодательства в сфере налогообложения и валютного и таможенного контроля; нестабильность финансовых рынков; частые колебания курса национальной валюты; существенная зависимость от политической ситуации внутри страны и в мире.

Несмотря на все существующие риски, национальная система платежных карт активно развивается и показывает большие успехи для столь короткого периода времени после своего создания. За 2016 и 2017 гг. чистая прибыль НСПК достигла 3,8 миллиарда рублей. Центральный банк как единственный акционер национальной системы платежных карт вложил в создание системы 4,3 миллиарда рублей. Это значит, что НСПК окупила большую часть потраченных на нее денежных средств. Именно благодаря положительной динамике развития можно утверждать, что поставленные цели могут быть достигнуты, несмотря на высокий уровень конкуренции с международными платежными системами.

Следует учитывать что НПС «Мир» должна стать инфраструктурным проектом, который позволит развиваться и другим звеньям финансовой системы России.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

О национальной платежной системе: федер. закон: принят Гос. Думой 14 июня 2011 г. // Собрание законодательства РФ. 2011. № 27. ст. 3872.

Агеева Н.А. Основы банковского дела: Учебное пособие. - М.: Инфра-М, 2017. - 440 с.

Анеликова Е.В., Харламова Т.Н. Национальная платёжная система: состояние и развитие // Ученые записки Тамбовского отделения РоСМУ. - 2017. - №7. - С. 142-146.

Воронин А.С. Национальная платежная система. - М.: КНОРУС, 2013. - 424 с.

Голубева А.В. Миру - «Мир»: новая платежная система // Новая наука: Современное состояние и пути развития. - 2016. - №12. - С. 109-111.

Горелая Н.В. Основы банковского дела: Учебное пособие / Н.В. Горелая; Под ред. А.М. Карминского. - М.: Инфра-М, 2017.

Керимова Ю.Т. Перспективы развития национальной системы платежных карт «Мир» // Новая наука: Стратегии и векторы развития. - 2016. - №2- 1(64). - С. 100-102.

Козырева Е.В., Муравьева Н.Н. Исследование тенденций и перспектив развития национальной платежной системы России // Студент. Аспирант. Исследователь. - 2016. - №12(18). - С. 84-93.

Кривонос Ю.Е., Терехов Н.А. Проблемы формирования национальной платежной системы «Мир» // Интеллектуальные ресурсы - региональному развитию. - 2016. - №1. - С. 112-115.

Крутова М.А. Карта «Мир» как инструмент развития национальной платежной системы России // Современные научные исследования и разработки. - 2016. - №7. - С. 411-413.

Национальные системы платежных карт: учебное пособие / сост.: О.В. Пярина. - М.: Гелиос, 2017. 89 с.

Национальная платежная система Российской Федерации и ее элементы: учебное пособие / сост.: Е.Г. Хоменко. - М.: Проспект, 2017. - 156 с.

Платежные карты в России. Итоги 2017 года. Расчеты и операционная работа в коммерческом банке / сост.: Е.В. Ермолаев. – М.: Лиан, №3, 2018. – С. 26-32.

Преимущества банковской карты «Мир» [Электронный ресурс]. URL : http://www.nspk.ru/. Официальный сайт Национальной системы платежных карт (дата обращения: 19. 12. 2019).

- Совершенствование и направления развития платежной системы России

- Кредитные риски банка, причины возникновения и способы их снижения

- Финансовая политика и ее реализация в Российской Федерации (структура и виды)

- Признаки и понятия государства

- Классификация функций государства

- Тeoрия гocудaрcтвa и прaвa

- Бюджетный дефицит и его снижение

- Анализ экономических показателей коммерческой деятельности предприятия (на примере ООО «Строй-Групп»)

- Формы правления в прошлом и настоящем ( Факторы, влияющие на форму правления )

- Контроль доступа. Доступ к данным

- Финансовые ресурсы (ООО Позитив)

- Понятие правонарушения ( Виды правонарушений и их причины )