Сущность, классификация и методы принятия управленческих решений (Сущность понятия «управленческое решение»)

Содержание:

Введение

Любому руководителю в своей деятельности приходится решать многоплановые задачи, вынуждающие его разрабатывать, принимать и реализовывать то единственно правильное управленческое решение, которое соединит поставленные цели с конечным результатом.

Все принятые решения должны быть обоснованными и взвешенными, но даже в этом случае есть вероятность столкнуться с непредсказуемым результатом, который зависит от профессионализма менеджера. Управленческое решение можно определить, как результат анализа, оптимизации, прогнозирования и экономически обоснованного выбора альтернативы из многочисленных вариантов достижения цели системы управления. Это также является творческим и волевым воздействием, направленным субъектом управления на ликвидацию проблемы и приближение действительных параметров объекта к прогнозным, желаемым. Решение можно назвать управленческим, если его разрабатывают для социальной системы, то есть его вектор направлен в сторону стратегического планирования, управления производственной и управленческой деятельностью, управления человеческими ресурсами и т.п. Управленческие решения в менеджменте конкретизируются в определенные программы действий, которые включают мероприятия, методы осуществления, круг исполнителей, срок действия, нужные показатели и критерии их оценки.

В таких программах, помимо всего, определяется и место каждого участника в процессе выполнения задач, при этом все действия структурных подразделений должны быть согласованы и скоординированы. Любое управленческое решение влияет на социальные, экономические, правовые и организационные интересы предприятия, поэтому его разработка требует от управленца широкого взгляда на структуру решения и всех возможных последствий. Сущность управленческого решения с экономической стороны состоит в том, что каждый шаг требует материальных и финансовых ресурсов. Сопоставляя затраты с возможными выгодами, определяют целесообразность данного решения. Социальная сторона должна учитывать потребности, мотивы, интересы исполнителей, стимулы и их ценности, комфортные условия для труда и развития личностей.

Правовая сущность подразумевает осуществление законных мероприятий и строгое соблюдение законодательства. Организационная сущность предполагает наличие соответствующего, организационного решения (возможности). Если нет персонала, техники, системы контроля, то такое управленческое решение не стоит и принимать. Для принятия качественного управленческого решения применяют научные принципы и подходы, методы моделирования, автоматизированное управление, интуицию, рациональность и опыт. Интуитивный метод напрямую зависит от ощущений и опыта, и если ориентироваться только на него, то можно стать заложником случая, столкнувшись с новыми непредвиденными обстоятельствами. Поэтому для стратегического управления рекомендуется использовать научные методы анализа и оптимизации, учитывая и рассматривая несколько альтернатив.

Актуальность работы объясняется тем, что в современных условиях жесткой конкуренции, повышение эффективности управленческого решения – одна из главнейших стратегических целей любого предприятия.

Объектом исследования курсового проекта является ООО «Гидро». Предметом: управленческие решения.

Цель работы: проанализировать эффективность постоения модели управленческих решений.

В ходе исследований были поставлены и решены следующие задачи:

-

- проанализировать теоретические аспекты темы;

- проанализировать производственно-экономическую деятельность исследуемого предприятия;

- проанализировать особенности принятия управленческих решений на предприятии;

- разработать направления совершенствования принятия управленческих решений предприятия.

В ходе написания был проанализирован широкий спектр литературы, включая периодические издания и интернет источники. Работа состоит из введения, трех глав, заключения и списка используемой литературы.

1. Теоретические аспекты анализа построения модели управленческих решений

1.1. Сущность понятия «управленческое решение»

Управленческое решение является сознательным выбором, который основывается на учете нескольких факторов. Оно принимается при наличии нескольких альтернативных вариантов, позволяющих в той или иной мере сократить максимально быстро расстояние, которое отделяет организацию от поставленной цели и желаемого результата [12, c.54]. При этом основой для управленческого решения должна являться объективная и полноценная информация. Только в этом случае оно может соответствовать основным своим параметрам: обоснованности, комплексности, своевременности и законности. Решение может оказаться неудачным, если оно не соответствует этим признакам. Менеджеры всегда стоят перед выбором, поэтому опытность руководителя в этих вопросах очень важна. Вероятность принятия ошибочного решения тем меньше, чем больше решений в целом приходилось принимать управленцу, однако все же никто не застрахован от «провального» выбора [21, c.76].

Управленческое решение — это выбор, который должен сделать руководитель, чтобы выполнить обязанности, обусловленные занимаемой им должностью (выбор альтернативы, осуществлённый руководителем в рамках его должностных полномочий и компетенции и направленный на достижение целей организации). Принятие решений является основой управления. Ответственность за принятие важных управленческих решений — тяжелое моральное бремя, что особенно ярко проявляется на высших уровнях управления [8, c.95].

Решение - это выбор альтернативы. Ежедневно мы принимаем сотни решений, даже не задумываясь, каким образом это делаем. Дело в том, что цена таких решений, как правило, невысока, да и цену эту определяет сам субъект, их принявший. Конечно, существует ряд проблем, касающихся отношений между людьми, здоровья, семейного бюджета, неудачное решение которых может повлечь далеко идущие последствия, но это скорее исключение, чем правило [12, c.54].

Однако в управлении принятие решения — более систематизированный процесс, чем в частной жизни.

Принятию решения предшествуют несколько этапов:

возникновение проблем, по которым необходимо принять решение;

разработка и формулировка альтернатив;

выбор оптимальной альтернативы из их множеств;

утверждение (принятие) решения;

организация работ по реализации решения - обратная связь

Классификация управленческих решений

В зависимости от базиса, положенного в основу принятия решения, различают:

интуитивные решения;

решения, основанные на суждениях;

рациональные решения [10, c.43].

Интуитивные решения. Чисто интуитивное решение — это выбор, сделанный только на основе ощущения того, что он правилен. Лицо, принимающее решение, не занимается при этом сознательным взвешиванием «за» и «против» по каждой альтернативе и не нуждается даже в понимании ситуации. Просто человек делает выбор. То, что мы называем озарением или «шестым чувством», и есть интуитивные решения [9, c.54]. Специалист по управлению Питер Шодербек указывает, что, «в то время как увеличение количества информации о проблеме может оказывать заметную помощь в принятии решений руководителям среднего звена, представителям высшего эшелона власти по-прежнему приходится опираться на интуитивные суждения. Более того, ЭВМ позволяют руководству уделять больше внимания данным, но не отменяют освященного временем управленческого интуитивного ноу-хау» [12, c.54].

Решения, основанные на суждениях. Такие решения иногда кажутся интуитивными, поскольку логика их не очевидна. Решение, основанное на суждении, — это выбор, обусловленный знаниями или накопленным опытом. Человек использует знание о том, что случалось в сходных ситуациях ранее, чтобы спрогнозировать результат альтернативных вариантов выбора в существующей ситуации. Опираясь на здравый смысл, он выбирает альтернативу, которая принесла успех в прошлом. Однако здравый смысл у людей встречается редко, поэтому данный способ принятия решений тоже не очень надежен, хотя подкупает своей быстротой и дешевизной [4, c.57].

Когда, к примеру, делается выбор, что изучать — программу обучения управлению или программу обучения бухгалтерскому учету, вы, скорее всего, принимаете решение на основе суждения, исходя из опыта вводных курсов по каждому предмету.

Суждение как основа управленческого решения полезно, поскольку многие ситуации в организациях имеют тенденцию к частому покорению. В этом случае ранее принятое решение может сработать снова не хуже, чем прежде, что является основным достоинством запрограммированных решений[6, c.88].

Другая слабость в том, что суждение невозможно соотнести с ситуацией, которая прежде не имела места, и поэтому опыта ее решения просто нет. Кроме того, руководитель при таком подходе стремится действовать преимущественно в тех направлениях, которые ему хорошо знакомы, в результате чего рискует упустить хороший результат в другой области, сознательно или бессознательно отказываясь от вторжения в нее.

Рациональные решения основаны на методах экономического анализа, обоснования и оптимизации.

В зависимости от личностных характеристик менеджера, принимающего решение, принято различать:

уравновешенные решения;

импульсивные решения;

инертные решения;

рискованные решения;

осторожные решения.

Уравновешенные решения принимают менеджеры, внимательно и критически относящиеся к своим действиям, выдвигаемым гипотезам и их проверке. Обычно, прежде чем приступить к принятию решения, они имеют сформулированную исходную идею.

Импульсивные решения, авторы которых легко генерируют самые разнообразные идеи в неограниченном количестве, но не в состоянии их как следует проверить, уточнить, оценить. Решения поэтому оказываются недостаточно обоснованными и надежными, принимаются «с наскока», «рывками» [5, c.98].

Инертные решения становятся результатом осторожного поиска. В них, наоборот, контрольные и уточняющие действия преобладают над генерированием идей, поэтому в таких решениях трудно обнаружить оригинальность, блеск, новаторство.

Рискованные решения отличаются от импульсивных тем, что их авторы не нуждаются в тщательном обосновании своих гипотез и, если уверены в себе, могут не испугаться любых опасностей[3, c.98].

Осторожные решения характеризуются тщательностью оценки менеджером всех вариантов, сверхкритичным подходом к делу. Они в еще меньшей степени, чем инертные, отличаются новизной и оригинальностью.

Виды решений, зависящие от личностных характеристик менеджера, характерны, в основном, в процессе оперативного управления персоналом.

Для стратегического и тактического управления в любой подсистеме системы менеджмента принимаются рациональные решения, основанные на методах экономического анализа, обоснования и оптимизации.

В зависимости от степени предварительной формализации различают:

запрограммированные решения;

незапрограммированные решения.

Запрограммированное решение есть результат реализации определенной последовательности шагов или действий. Как правило, число возможных альтернатив ограничено и выбор должен быть сделан в пределах направлений, заданных организацией [3, c.9].

Например, начальник отдела закупок какого-либо производственного объединения при составлении графика закупок сырья и материала может исходить из формулы, требующей определенного соотношения между запланированным объемом производства и номам сырья и материала на производство единицы готовой продукции. Если в бюджете заложено, что на изготовление единицы продукции расходуется 2 кг сырья и материалов, то решение принимается автоматически — запланированный объем производства 1000 штук, следовательно надо закупить 2 000 кг сырья [12, c.54].

Подобным образом, если от начальника финансового отдела потребовали вложить избыточную наличность в депозитные сертификаты, облигации муниципалитета или обычные акции, в зависимости от того, что именно в данное время обеспечивает наибольшую прибыль на инвестированный капитал, выбор определяется результатами простого расчета по каждому варианту и установлением самого выгодного.

Программирование можно считать важным вспомогательным средством в принятии эффективных управленческих решений. Определив, каким должно быть решение, руководство снижает вероятность ошибки. Этим также экономится время, поскольку подчиненным не приходится разрабатывать новую правильную процедуру всякий раз, когда возникает соответствующая ситуация [6, c.87].

Неудивительно, что руководство часто программирует решения под ситуации, повторяющиеся с определенной регулярностью.

Руководителю очень важно иметь уверенность в том, что процедура принятия решений, в самом деле, правильна и желательна. Очевидно, если запрограммированная процедура становится неверной и нежелательной, решения, принятые с ее помощью, будут неэффективными, а руководство утратит уважение своих работников и тех людей вне организации, на которых принимаемые решения сказываются. Более того, в высшей степени желательно сообщить об обоснованиях методологии принятия запрограммированных решений тем, кто этой методологией пользуется, нежели просто предложить ее для употребления. Неспособность ответить на вопросы, начинающиеся с «почему» в связи с процедурой принятия решений, зачастую порождает напряжение и обижает людей, которые должны применять эту процедуру. Эффективный обмен информацией повышает эффективность принятия решений [2, c.98].

Незапрограммированные решения. Решения этого типа требуются в ситуациях, которые в определенной мере новы, внутренне не структурированы или сопряжены с неизвестными факторами. Поскольку заранее невозможно составить конкретную последовательность необходимых шагов, руководитель должен разработать процедуру принятия решения. К числу незапрограммированных можно отнести решения следующего типа:

какими должны быть цели организации;

как улучшить продукцию;

как усовершенствовать структуру управленческого подразделения;

как усилить мотивацию подчиненных.

В каждой из подобных ситуаций (как чаще всего бывает с незапрограммированными решениями) истинной причиной проблемы может быть любой из факторов. В то же время руководитель располагает множеством вариантов выбора.

На практике немногие управленческие решения оказываются запрограммированными или незапрограммированными в чистом виде.

Скорее всего, они суть крайние отображения некоторого спектра в случае и с повседневными, и с принципиальными решениями. Почти все решения оказываются где-нибудь между крайними вариантами.

1.2. Процесс принятия управленческих решений: модели, методы и этапы

Процесс принятия управленческих решений - ключевой момент в работе многих профессий, которые связаны с управленческой деятельностью. Сегодня принятие оптимального решения по определенному вопросу очень важно, так как все более расширяются масштабы деятельности, растет количество элементов и взаимосвязей. А усложнение связей между различными элементами влечет за собой неопределенность в понимании реальной ситуации, что связано в первую очередь с человеческим фактором, искажением информации [5, c.84].

Принятие любого решения – это ответственность, а принятие управленческого решения – это ответственность вдвойне, поскольку от решения руководства зависит эффективность работы целой организации и работающих в ней людей. Процесс принятия решения – это целый комплекс работ. Решение должно пройти несколько этапов подготовки, чтобы быть принятым к исполнению. Использование конкретной модели принятия управленческих решений обусловлено ряд причин, таких как, сложность реального мира, экспериментирование, ориентация на будущее. До того, как перейдем к рассмотрению широко используемых моделей опишем базовые модели принятия управленческих решений [12, c.54].

- Физическая модель, которая представляет объект исследования при помощи ее уменьшенного или увеличенного описания. Она практически представляет собой моделируемую целостность;

- Аналоговая модель, которая представляет объект исследования аналогом, поведение которого аналогично поведению реального объекта, но внешне они не совпадают.

- Математическая модель или символическая. В ней используются символы, обозначающие характеристики или свойства объекта.

Моделирование - это процесс, поэтому обозначим этапы процесса принятия управленческих решений.

Постановка задачи. Это основной этап построения модели, обеспечивающий правильное решение управленческого вопроса. Верная постановка задачи порой важнее ее решения. Для нахождения оптимального или приемлемого решения конкретной задачи необходимо знать ее составляющие. Это позволит отличить симптомы от причин, что должен уметь делать каждый руководитель [3, c.98].

Построение модели. Это следующий этап. Разработчик определяет основную цель модели, а также выходные нормативы или предполагаемую к получению, используя модель, помогая руководству эффективно решить проблему, стоящую перед ним. Здесь нужно определиться с информацией, требуемой для построения модели, которая бы удовлетворяла этим целям и выдавала нужные сведения на выходе[5, c.8].

Проба модели на достоверность. Основной аспект проверки заключен в определении степени соответствия сконструированной модели настоящему миру. Необходимо определить наличие всех существенных компонентов, встроенных в модель, соответствующих действительной ситуации.

Проверка нередко показывает, что сконструированные модели не совершенны, т.к. не содержат всех необходимых переменных. Этот этап также необходим для установления степени достоверности информации, получаемой с помощью модели,определяя ее способность реально помочь руководству решить проблему.

Применение модели. Никакие модели принятия управленческих решений нельзя считать успешными до тех пор, пока не прошли принятие и не стали поняты и применены на практике.

Обновление модели. Применяется в том случае, если существует ряд серьезных недостатков в первоначальном проекте.

В целом процесс принятия решений может быть представлен в пяти этапах, но фактическое их количество определяется конкретной проблемой.

1. Диагностика проблемы. Существуют два варианта рассмотрения проблемы. К проблеме может относиться ситуация, при которой не достигнуты поставленные цели. Необходимость принятия управленческих решений здесь очевидна, речь идет о реактивном управлении. Но порой в качестве проблемы рассматриваются предполагаемые ситуации.

2. Формулировка критериев и ограничений принятия решения. При диагностировании проблемы необходимо определиться с тем, что с ней возможно сделать. Руководителю необходимо определиться с ограничениями на пути достижения результата и их альтернативой [12, c.54].

3. Определение альтернатив. Которых должно быть в достаточном количестве. Но каждая из них должна быть детально проанализирована и взвешена.

4. Оценка альтернатив. Следующий этап - выбор наиболее желательных альтернатив, основываясь на оценку.

5. Выбор альтернативы с более благоприятными последствиями. Как показывает практика, способы принятия управленческих решений и их качество во многом зависят от руководителя, его психического состояния..

2. Анализ качества и эффективности процесса построения модели управленческого решения в деятельности организации

2.1. Организационно-экономическая характеристика предприятия

Специалисты компании ООО «Гидро» работают на рынке строительных услуг с 2001 года. Приоритетными направлениями деятельности компании являются ремонт, восстановление и усиление конструкций, ремонт и восстановление гидроизоляции, а также гидрофобизация конструкций.

В своей работе мы используем специализированные материалы строительной химии мировых лидеров таких как: Composite Holding Company, Гидрозо, MC-Bauchemie, BASF, Sika MAPEI и др.

Нашими партнерами являются научно-исследовательские и проектные институты, поставщики строительных материалов и подрядные фирмы.

ООО «Гидро» также занимается внедрением новых технологий гидроизоляции, защите и усилении бетонных и железобетонных сооружений. Здесь мы преследуем основную цель – освоить и внедрить новые строительные материалы и технологий для решения вопросов эксплуатации, строительства и ремонта железобетонных зданий и сооружений, увеличение их эксплуатационного ресурса и надёжности в целом, а также снижение стоимости (расходов).

Для достижения указанных целей мы используем научно-техническую базу профильных институтов и организаций пензенской области, а так же сотрудничаем с зарубежными научно-проектными организациями, в частности с ACIBADEM и DowAksa [8, c.54].

В решения тех или иных вопросов мы руководствуемся научно-техническими знаниями и имеющимся опытом решения проблем и вопросов восстановления целостности бетона, усиления конструкций, ремонта и восстановления гидроизоляции и т.д.

ООО «Гидро» предлагает уникальные новейшие методы и технологии для восстановления, защиты и увеличения прочности конструкций, и их дальнейшей успешной эксплуатации.

ООО "Гидро" является одним из лидеров по торговле сантехническими изделиями и керамической плитке.

Продукция ООО "Гидро" сертифицирована согласно Европейским стандартам, имеет сертификаты соответствия ГОСТ Р Госстандарта России № РОСС IT.МБ06.H00049, РОСС IT.МТ20.Н12139 и разрешение Ростехнадзора РФ (Федеральная служба по экологическому, технологическому и атомному надзору) № РРС 00-36662.

Компания так же добровольно прошла сертификацию на соответствие всей своей продукции международным требованиям.

Анализ основных технико-экономических показателей ООО «Гидро» представлен в таблице приложения.

Определим тип финансового состояния ООО «Гидро» по данным таблицы приложения (данные представлены на конец каждого года).

В рассматриваемом период наблюдается недостаток собственного капитала, долгосрочных и краткосрочных кредитов займов для финансирования оборотных средств, т.е. пополнение запасов идет только за счет средств, образующихся в результате замедления погашения кредиторской задолженности.

В 2012 и 2013 гг. ООО «Гидро» находилось в кризисном финансовом состоянии.

Об этом свидетельствует дефицит общей величины средств на покрытие затрат в размере 12 862 тыс.руб. и 9 570 тыс.руб. соответственно.

В 2014 году финансовое состояние улучшилось. В частности сумма собственных оборотных средств возросла по сравнению с 2013 годом в 3,4 раза и составила 8 644 тыс.руб.

Учитывая данную структуру баланса ООО «Гидро» необходимо провести экспресс диагностику качества управления финансовыми ресурсами.

Интегральный анализ угрозы банкротства по модели Альтмана представлен в таблице [4, c.7].

Наиболее высокая вероятность банкротства в 2017 году. В 2018 году вероятность очень низкая, несмотря на нехватку собственных оборотных средств и чистый убыток по итогам года в размере 7560 тыс.руб.

2019 год характеризуется низкой вероятностью банкротства, что говорит о надежности и устойчивости данного предприятия, несмотря на некоторые имеющиеся проблемы: снижение выручки от продаж на 7% и как следствие - снижение суммы чистой прибыли.

Для определения условий формирования финансового состояния и устойчивости ООО «Гидро» необходимо оценить ликвидность баланса за 2017, 2018 и 2019 годы (таблица 3)

Исполнение абсолютных нормативов:

2017 год: А1<П1; А2>П2; А3>П3; А4>П4

2018 год: А1<П1; А2>П2; А3>П3, А4<П4

2019 год: А1<П1; А2>П2; А3>П3; А4<П4

Первое условие не выполняется в течении последних трех лет деятельности.

Кроме того, платежный недостаток растет, что является отрицательным фактором.

Процент покрытия в период с 2018 по 2019 гг. сократился на 20,3%, что в абсолютном выражении составляет 14325 тыс.руб.

Это говорит о том, что сумма наиболее срочных обязательств растет более быстрыми темпами по сравнению с суммой наиболее ликвидных активов, способных их погасить.

Второе и третье условие выполняется в течении всего рассматриваемого периода.

Этот факт свидетельствует о том, что предприятие платежеспособно в ближайшей перспективе.

В 2018 и 2019 гг. у ООО «Гидро» имеются свободные собственные оборотные средства, об этом свидетельствует выполнение четвертого условия.

Сопоставление ликвидных средств и обязательств позволяет вычислить показатели, представленные в таблице 4.

Снижение индекса постоянного актива на 0,08 свидетельствует об уменьшении доли внеоборотных активов в источниках собственных средств, т.е. в 2019 году эта доля составила 89%, а в предыдущем периоде – 97%.

Коэффициент текущей ликвидности, показывающий степень покрытия оборотных активов краткосрочными обязательствами, по состоянию на 2019 год составляет 1,42, то есть 1 рубль 42 копейки текущих активов ООО «Гидро» приходится на 1 рубль краткосрочных обязательств. За анализируемый период произошел рост данного показателя на 0,39.Нормальное значение данного показателя превышает единицу.

Удельный вес собственных средств ООО «Гидро» в общих источниках финансирования в 2019 году составил 75%, то есть удельный вес собственных средств по сравнению с 2018 годом возрос на 26%.

Коэффициент абсолютной ликвидности, показывающий часть краткосрочных обязательств, которая может быть погашена за счет имеющейся денежной наличности, снизился на 20% и составил 0,49.

Снижение является негативной тенденцией, но значение показателя в анализируемых периодах укладывается в нормы (больше 0,2), что свидетельствует о рациональной структуре капитала и нормальной доле неработающих активов в виде наличных денег и средств на счетах.

Способность ООО «Гидро» погашать текущие обязательства за счет оборотных средств повысилась, о чем свидетельствует положительная тенденция коэффициента быстрой ликвидности, который повысился на 0,2 и в 2019 году составил 1,09 [19, c.54].

Такое значение коэффициента свидетельствует о том, что в 2019 году на 1 рубль краткосрочных обязательств приходится 1,09 рублей оборотных активов. И в 2018 и в 2019 году показатель соответствует нормальному значению – больше 0,8.

Основные коэффициенты, характеризующие финансовую независимость и устойчивость ООО «Гидро» представлены в таблице.

Увеличение собственных оборотных средств в 2019 году по сравнению с 2018 годом на 6 101 тыс.руб. или на 339,9% или 6101 тыс.руб. произошло за счет роста собственного капитала и одновременного снижения стоимости внеоборотных активов.

Коэффициент капитализации соответствует рекомендуемому значению только в 2018 году (102,9%), а в 2019 году он составляет только 26,5%. По результатам 2019 года организация привлекла на каждый рубль собственных средств около 27 копеек заемных средств.

Коэффициент обеспечения собственными источниками финансирования имеет положительное значение, так как организация располагает собственными оборотными средствами, Однако этот показатель соответствует норме только в 2019 году – 28,5%, что на 25,5% больше, чем в предыдущем периоде [11, c.76].

Удельный вес собственных средств в сумме общих источников финансирования повысилась в 2019 году на 29,7% и составляет 79%, то есть 79%% средств источников финансирования являются собственными, соответственно, 21% - заемные средства. Такая структура капитала не является оптимальной (50%/50%). Коэффициент финансовой независимости в части формирования запасов в 2019 году составляет 122%, что на 101% больше, чем в 2018 году. Резкий рост данного показателя спровоцирован снижением стоимости запасов на 5029 тыс.руб., при одновременном росте собственных оборотных средств на 6101 тыс.руб. В 2019 году коэффициент автономии соответствует нормальному значению. Таким образом, большинство показателей финансовой независимости ООО «Гидро» имеют положительную тенденцию, хотя не все из них соответствуют нормальному значению.

Необходимо отметить, что по итогам 2017 года получен убыток в размере 7 560 тыс.руб. за счет высокой доли себестоимости товаров, работ, услуг и управленческих расходов в структуре выручки. Поэтому расчет показателей рентабельности за 2017 год нецелесообразен.

В целом, динамика показателей за 2018-2019 гг. отрицательна, т.к. произошло снижение эффективности использования деятельности и эффективности различных групп активов [13, c.76].

В 2019 году снизилась рентабельность совокупных активов на 0,2%, что вызвано снижением эффективности использования оборотных и внеобортных активов на 0,5% и на 0,1% соответственно, т.е. на 1 рубль активов стало приходится меньше чистой прибыли, что означает неэффективное использование имущества в 2019 году. Снижение возможности предприятия в обеспечении достаточного объема прибыли по отношению к оборотным средствам вызвано уменьшением чистой прибыли на 10,6% (или на 228 тыс.руб.), а также увеличением среднегодовой стоимости оборотных активов на 2,5%. Действие этих факторов в совокупности установили рентабельности оборотных активов на уровне 3,3%, т.е. на 1 рубль оборотных активов приходится 3коп. чистой прибыли.

Рентабельность перманентного капитала снизилась на 0,2% за счет уменьшения чистой прибыли и увеличения стоимости собственного капитала. Среднегодовая стоимость долгосрочных обязательств при этом снизилась на 78% за счет погашения части суммы налога на прибыль, подлежащей уплате в будущих периодах в связи с налогооблагаемыми временными разницами. Т.е. в 2019 году на каждый рубль долгосрочно вложенного капитала пришлось 2 копейки чистой прибыли.

Рентабельность продаж или доля прибыли от продаж в сумме выручки снизилась на 0,8%, что вызвано падением объемов продаж за счет роста стоимости продукции. Если в 2019 году на рубль выручки приходилось 3 копейки прибыли, то по итогам 2019 года приходится чуть более 2 копеек.

Произошло снижение рентабельности всех операций по прибыли до налогообложения на 0,1%, т.е. в 2019 году произошло снижение эффективности и доходности деятельности предприятия по всем направлениям. Это спровоцировано уменьшением выручки от реализации и сокращением доходов от инвестиций, а также отсутствием краткосрочных финансовых вложений в структуре оборотных активов.

Рентабельность функционирующего капитала, дающая более полное представление о производственной деятельности, также снизилась (на 0,2%), что свидетельствует об уменьшении величины чистой прибыли на рубль капитала, непосредственно участвующего в производственной деятельности. Это вызвано за увеличением среднегодовой стоимости оборотных активов, снижением чистой прибыли, а также отсутствием долгосрочных финансовых вложений. В 2019 году этот показатель составил 1,4%.

Снижение рентабельности основных средств на 0,9% и рентабельности производственных фондов на 0,1%, свидетельствует о снижении эффективности отдачи средств, вложенных в эти активы, и характеризует управление активами как недостаточно эффективное. Если в 2018 году с каждого рубля, вложенного в основные средства, ООО «Гидро» получало 5 копеек прибыли, то в 2019 году – 4 копейки. Снижение рентабельности основных средств обусловлено снижением фондоотдачи, что явилось следствием сокращения выручки от реализации [13, c.87].

Снижение уровня чистой прибыли в общей сумме дохода на 0,1% вызвано в основном сокращением суммы чистой прибыли из-за высокой доли себестоимости и управленческих расходов в структуре выручки от реализации. В 2019 году доля чистой прибыли в общей суме дохода составила 0,7%. Если провести сравнение с рентабельностью всех операций по прибыли до налогообложения (1,3%) можно сказать о значительном влиянии налогового пресса.

В 2018 году ООО «Гидро» имело недостаточную рентабельность деятельности и рентабельность активов. В итоге рост выручки опережает рост чистой прибыли, и рот рентабельности активов не является достаточным, поскольку он существенно меньше единицы.

В 2019 году ситуация аналогична 2018 году, то есть «золотое правило экономики» в деятельности ООО «Гидро» также не выполняется.

Как видно по данным таблицы, в отчетном периоде результативный интегрированный показатель «Выручка от реализации продукции» уменьшился на 7%.

Себестоимость продукции ООО «Гидро» снизилась на 7,1% % и составляет 23225600 руб. Доля себестоимости продукции в структуре выручке в 2019 году составляет 91%, то есть по сравнению с долей прошлого года изменений не произошло.

В результате, валовая прибыль организации снизилась на 6,9% и достигла 2300400 руб. На долю валовой прибыли в 2019 году приходится 9% выручки, что на 0,1% больше, чем в прошлом периоде.

Сумма управленческих расходов возросла на 6,5% и составляет 17074 00 руб. Доля этого вида расходов составляет 6,7% от выручки 2019 года, что на 0,9% меньше, чем в прошлом периоде [12, c.54].

Такая динамика расходов установила долю прибыли от продаж в структуре выручки на уровне 2,3%, то есть на 0,8% меньше, чем в прошлом периоде. Прибыль от реализации продукции снизилась на 30%, что в абсолютном выражении составляет 253600 руб.

Конечный результат деятельности ООО «Гидро», т.е. чистая прибыль снизился на 22800 руб., а удельный вес в структуре выручки остался неизменным и составил 0,8%.

Определим, насколько эффективно ООО «Гидро» использует свои активы и источники их финансирования, т.е. рассмотрим показатели оборачиваемости.

В 2019 году коэффициент оборачиваемости оборотных активов снизился на 0,4 оборота, и составил 4,4 оборота, т.е. на 1 рубль, вложенный в оборотные активы, приходится 4 рубля 40 копеек выручки. Это вызвано уменьшением выручки от реализации (из-за снижения объема продаж и увеличения расходов, не связанные с производственной или коммерческой деятельностью предприятия) и увеличением среднегодовой стоимости оборотных активов (в результате увеличения среднегодовой суммы денежных средств). При замедлении оборачиваемости в оборот необходимо вовлекать дополнительные средства, иначе организация при такой тенденции рискует стать банкротом и ликвидироваться. Снижение этого коэффициента спровоцировало увеличение продолжительности одного оборота оборотных активов на 7 дней, в 2019 году 1 оборот составил 83 дня.

Коэффициент оборачиваемости запасов увеличился на 2,6 оборота в 2019 году и составил 21,7 оборотов (т.е. на 1 рубль запасов приходится 21рубль 70 копек затрат в себестоимости реализованной продукции) за счет снижения среднегодовой стоимости запасов, в результате иммобилизации финансовых ресурсов в недостаточно ликвидные активы и снижения спроса на готовую продукцию и товары для перепродажи. Это увеличение способствует сокращению времени нахождения денежных средств в запасах на 2 дня. Время обращения запасов в 2019 году – 17 дней.

Снижение скорости оборачиваемости дебиторской задолженности на 0,5 оборота свидетельствует об увеличении периода нахождения средств в расчетах, а совместно со снижением выручки от реализации это негативно сказывается на финансовом состоянии ООО «Гидро». Это вызвано снижением среднегодовой величины дебиторской задолженности за счет уменьшения объема реализации, а именно сокращением продаж в кредит, что говорит об интенсивных расчетах с предприятием дебиторов. В 2019 году на каждый рубль дебиторской задолженности приходится 18 рублей 50 копеек выручки. В свою очередь период погашения дебиторской задолженности увеличился на 0,5 дня и составил в 2019 году 19,7 дней.

Коэффициент оборачиваемости денежных средств снизился на 2,2 оборота и составил 7,4 оборота, т.е. произошло увеличение времени с момента оплаты производственных ресурсов до момента получения выручки от продажи продукции на 11 дней. Эти изменения вызваны повышением среднегодовой суммы денежных средств из-за снижения дебиторской задолженности и уменьшения сумм, идущих на погашения первоочередных платежей.

Коэффициент оборачиваемости кредиторской задолженности в 202году составил 4,9 оборота, а в 2018 – 5,1 оборота, т.е. снизился на 0,2 оборота. Это обусловлено опережением темпа снижения выручки (на 7%) по сравнению с темпом снижения среднегодовой кредиторской задолженности (на 4%), т.е. в 2019 году меньше внутренних средств используется для финансирования потребностей компании в оборотном капитале. Уменьшение суммы среднегодовой кредиторской задолженности произошло за счет сокращения задолженности перед государственными внебюджетными фондами, по налогам и сборам и по расчетам с прочими кредиторами. Соответственно период погашения кредиторской задолженности возрос на 3 дня [7, c.44].

Продолжительность операционного цикла снизилась в 2019 году на 36,5 дней, т.е. уменьшился период времени между приобретением запасов для осуществления деятельности и получением средств от реализации произведенной из них продукции. Это снижение вызвано сокращением периода нахождения денежных средств в запасах на 2 дня за счет иммобилизации финансовых ресурсов в недостаточно ликвидные активы.

Продолжительность финансового цикла в 2018 и 2019 году имеет отрицательное значение. Это означает, что собственные средства на формирование оборотных средств не направляются, а также указывает на достаточно высокую кредиторскую задолженность.

Коэффициент общей оборачиваемости активов снизился на 0,1 оборота и составляет 1,9 оборота, т.е. на 1 рубль, вложенный в совокупные активы приходится 1 рубль 90 копеек выручки. Данное изменение произошло за счет снижения среднегодовой стоимости имущества организации в результате сокращения предприятием хозяйственного оборота и постепенное включение в активный хозяйственный оборот недавно созданных филиалов за счет материнской компании, что в целом является отрицательной характеристикой. Это вызвало увеличение продолжительности одного оборота совокупных активов на 9,6 дней.

Оборачиваемость собственного капитала снизилась на 0,3 оборота и в 2019 году на 1 рубль собственного капитала приходится 3 рубля 20 копеек. Это вызвано уменьшением мультипликатора собственного капитала, т.е. увеличением степени, в которой компания отдает предпочтение использованию заемных средств при финансировании своих активов.

Оборачиваемость перманентного капитала снизилась на 0,3 оборота – на 1 рубль, вложенный в капитал долгосрочного пользования, приходится в 2019 году 3 рубля. 10 копеек выручки. Суть значений этого коэффициента схожа с показателем оборачиваемости собственного капитала с той лишь разностью, что при расчете первого учитывается влияние долгосрочных обязательств предприятия. Это снижение произошло за счет снижения выручки от продаж и за счет роста собственного капитала на 2,6%. Среднегодовая стоимость долгосрочных обязательств при этом снизилась на 78% за счет погашения части суммы налога на прибыль, подлежащей уплате в будущих периодах в связи с налогооблагаемыми временными разницами [6, c.87].

Эффективность использования имущества, т.е. фондоотдача снизилась на 0,1 оборота и составляет в 2019 году 3,7 оборота. Это произошло несмотря на уменьшение стоимости основных средств, за счет уменьшения выручки от реализации на 7%. Одной из возможных причин снижения является также удорожание воспроизводство основных фондов. В 2019 году на 1 рубль, вложенный в основные средства, приходится 3 рубль 70 копеек выручки.

Показатели оборачиваемости, характеризующие эффективность использования оборотных средств будут рассмотрены в рамках анализа деловой активности ООО «Гидро».

Также произошло замедление оборачиваемости капитала, непосредственно участвующего в производственной деятельности, т.е. функционирующего капитала, на 0,1 оборота. В 2019 году на 1 рубль функционирующего капитала пришлось 1 рубль 90 копеек выручки от реализации. Это негативно сказывается непосредственно на индексе деловой активности и вызвано в основном за счет увеличения среднегодовой стоимости оборотных активов, снижением выручки от реализации, а также отсутствием долгосрочных финансовых вложений [12, c.54].

Таким образом, мы проанализировали финансовое состояние организации, и выявили, что в управлении финансовым потенциалом существуют определенные проблемы. Решением данных проблем может стать приобретение оборудования для снижения затрат на его аренду.

Успешное развитие бизнеса невозможно без знаний о современных методах управления финансовыми ресурсами, нужно быть в курсе последних экономических достижений, важно понимать, откуда и каким образом можно привлечь капитал, как правильно его распределить, по какой цене продать товар, каким образом интегрировать различные финансовые механизмы.

Целесообразность изучения управления финансовых ресурсов обусловлена еще и тем, что последние, как материальные носители финансовых отношений, опосредуют практически всю производственно- хозяйственную деятельность коммерческой организации, а их применение основано на знании экономической природы и законов функционирования, что позволяет наиболее эффективно достигать поставленных целей и реализовывать функциональное назначение финансовых ресурсов хозяйствующего субъекта.

В системе управления финансами, как и в любой управляемой системе, выделяют управляющую подсистему (субъект управления) и управляемую подсистему (объект управления).

Объектами управления являются финансовые отношения, финансовые ресурсы и их источники. В научной литературе выделяют различные функции управления финансами.

Отметим, что в управлении финансами выделяются несколько функциональных элементов: планирование, оперативное управление и контроль.

Для крупной коммерческой организации наиболее характерно обособление специальной финансовой службы, руководимой вице-президентом по финансам (финансовым директором). В остальных структурных подразделениях организации функции финансового менеджера обычно выполняет главный бухгалтер структурного подразделения.

По нашему мнению к функциям управления финансами следует относить: анализ ситуаций возможного возникновения рисков, комплекс мер по финансовому мониторингу (прогнозирование), планирование финансовых ресурсов, финансовой деятельности, оперативное регулирование финансов, контроль и учет финансовых ресурсов [6, c.77].

Вышеназванные функции всегда взаимосвязаны между собой в процессе функционирования системы управления финансовыми ресурсами. Следовательно, мы не можем рассматривать отдельно взятую функцию без учета влияния остальных функций на какую-либо составляющую общей системы управления.

2.2. Анализ практики принятия решений в деятельности организации

Изучение конкурентов, степени жесткости конкуренции – это выявление основных фирм – конкурентов на рынке в целом, по отдельным сегментам и регионам непосредственно или косвенным образом конкурирующих и ООО «ГИДРО», определение их сильных и слабых сторон, собственных сравнительных преимуществ в конкурентной борьбе (по цене, качеству, техническому уровню товара, его дизайну, удобству в использовании) все это объединяется в понятие SWOT-анализ.

Таблица 1

SWOT – анализ

Если пара находится в поле СЛУ (слабые стороны и угрозы) организации должна вырабатывать такую стратегию, которая позволила бы ей как избавиться от слабостей, так и попытаться предотвратить нависшую над ней угрозу.

Для успешного анализа окружения организаций методом SWOT, важно не только уметь, скрыть угрозы и возможности, но и уметь оценивать их с точки зрения важности и степени влияния на стратегию организации.

Для оценки возможностей применяется метод позиционирования каждой конкретной возможности.

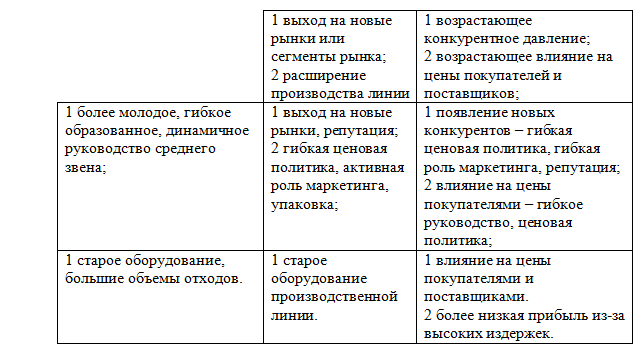

Таблица 2

Матрица возможностей

|

Вероятность использования возможности |

Влияние |

||

|

сильная |

умеренная |

малое |

|

|

высокая |

выход на новые рынки или сегменты рынка за счет брендовой продукции |

вертикальная интеграция |

- |

|

средняя |

расширение производственной линии |

- |

- |

|

низкая |

- |

- |

- |

Как видно все три возможности предприятия имеют большие возможности и их надо для нее использования [12, c.54].

Если пара находится в поле СЛУ (слабые стороны и угрозы) организации должна вырабатывать такую стратегию, которая позволила бы ей как избавиться от слабостей, так и попытаться предотвратить нависшую над ней угрозу.

Таблица 3

Матрица угроз

|

вероятность реализации угрозы |

влияние |

|||

|

разрушение |

критическое состояние |

тяжелое состояние |

«легкие» ушибы |

|

|

высокая |

- |

высокое конкурентное давление |

возможное появление новых конкурентов |

|

|

средняя |

- |

- |

- |

увеличение влияние на цены у покупателей и поставщиков |

|

низкая |

- |

- |

- |

- |

Самая опасная угроза – возрастающая конкурентное давление, должно быть обязательно и немедленно устранена. Угроза появления новых конкурентов должна постоянно находиться в поле зрения руководства предприятия и устраняться в 10 степенном порядке.

Это касается увеличения влияния покупателей и поставщиков на цены, то этой угрозе можно уделить меньшее внимание.

Приведя внутренние силы и слабости в соответствие с внешними угрозами и возможностями, руководство готово к выбору соответствующей стратегической альтернативы для повышения экономической эффективности коммерческой деятельности своего предприятия.

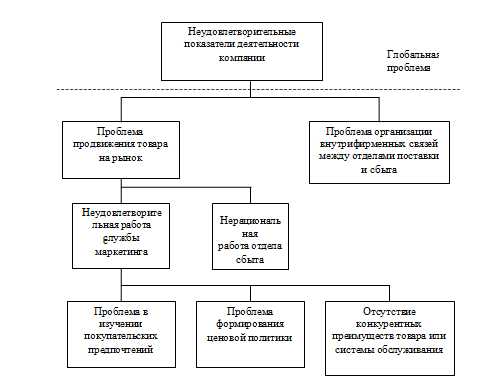

Начнем с анализа проблемы. Под проблемой понимается критическое рассогласование между желаемым и реальным состоянием. В ООО «ГИДРО»это хорошо налаженные поставки и плохо поставленный сбыт, тогда как при хороших поставках не должен отставать и сбыт, чтобы иметь возможность инвестировать свободные финансовые ресурсы в еще большее расширение поставок или их усовершенствование.

Структурировать проблему позволяет процесс построения дерева проблем. Дерево проблем приведено на рисунке 1.

Рис.1. Дерево проблем ООО «ГИДРО»

Проведем анализ внешних факторов, оказывающих воздействие на данную проблему [12, c.54].

Проведём STEP анализ существующей стратегии продаж:

S - Социальные факторы.

1. Желание персонала повысить свой уровень квалификации в области продаж.

2. Влияние различных тенденций в области эффективных продаж на персонал.

T - Технологические факторы.

1. Внедрение новых технологий.

E– Экономические факторы.

1. Стоимость новых методов в управлении персонала.

2. Стоимость затраченных ресурсов на обучение персонала.

3. Заработная плата персонала

4. Инфляция

P- Политические факторы.

1. Охрана труда работников.

Таким образом, развитие существующей стратегии продаж ООО «ГИДРО» зависит в основном от социальных факторов и экономических факторов, так как в данной области их влияние определяет отношение персонала, их потребности и показывает основные проблемы, также технологические факторы, это обусловлено деятельностью организации.

Возможными последствиями на решение проблемной ситуации могут быть следующие:

- Сокращение прибыли компании;

- Потеря значительной части клиентов;

- Снижение мотивации персонала;

- Ухудшение имиджа компании;

- Ликвидация компании.

Разработка критериев и ограничений управленческих решений

Критерий эффективности управленческого решения выражается, как правило, в виде совокупности показателей и выступает в качестве мерила познания изучаемого явления.

Основными критериями принятия управленческого решения в ООО «ГИДРО» являются следующи

- Затраты на решение проблемы

- Увеличение объемов поставок

- Увеличение дохода (количества клиентов)

- Повышение имиджа

Итак, руководством предприятия выявлена наиболее важная для стратегического развития компании проблема. Она связана с перестройкой принципов работы маркетингового подразделения фирмы.

В рамках решения данной проблемы можно выделить несколько направлений ее решения. С одной стороны, это изменение методологического подхода к организации службы маркетинга в компании. А с другой стороны, это изменение влияния человеческого фактора на решение проблемы [12, c.54].

Можно предложить несколько альтернатив управленческого решения данной проблемы. Приведем их в виде дерева решений (рисунок 2):

Рис. 2 Дерево решений

То есть основным методом принятия управленческих решений в ООО «ГИДРО» является дерево решений, оно дает руководителю возможность учесть различные направления действий, соотнести с ними финансовые результаты, скорректировать их в соответствии с приписанной им вероятностью, а затем сравнить альтернативы.

Таким образом, мы можем предложить следующие альтернативы:

- Сформировать новую структуры маркетингового отдела фирмы.

- Принять как основную в системе мотивации деятельности персонала программу материальной заинтересованности персонала в повышении объемов продаж и премирования по результатам деятельности фирмы за каждый квартал.

- Построить систему продаж через привлечение дилеров и дистрибьюторов на договорной основе.

- Ценовую политику установить по системе «издержки плюс».

- Провести исследование рынка предлагаемых товаров и покупательских предпочтений, после чего разработать ассортимент продаваемой продукции и программу сбыта в соответствии с результатами исследований.

Критерием оценки эффективности решения поставленной проблемы будет являться создание такой маркетинговой службы на предприятии, при которой вся произведенная продукция будет реализована за период производства следующей партии продукции с максимальной прибылью.

Из предложенных способов решения проблемы два удовлетворили компанию сразу [6, c.75]:

во-первых, изменение ценовой политики не представляется возможным, т.к. данный рынок самостоятельно регулирует уровень цен на основании спроса и предложения;

во-вторых, изменение структуры службы маркетинга считается не целесообразным, т.к. фирма имеет квалифицированных специалистов, а поиск нового персонала займет время и приведет к дополнительным расходам денежных средств.

Реально возможными остались только варианты изменения стратегии продаж на основании изучения спроса покупателей.

Для принятия решения, требующего определения и учета значительного числа факторов, целесообразно привлекать тех сотрудников, которые в большей или меньшей степени знакомы с поставленной проблемой и смогут дать определенные рекомендации при ее рассмотрении. Отмечается, что групповые решения эффективнее при условии, если группа невелика по составу и числу ее членов имеется возможность непосредственного общения для обсуждения решений. При этом ценность решения, принимаемого группой, выше и его компетентность больше, чем решения, принятого единолично.

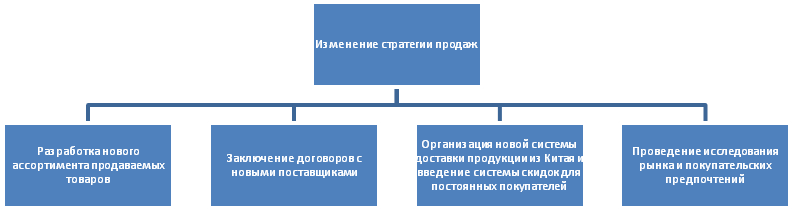

Итак, принято решение об изменении стратегии продаж с одновременным изучением потребителей и их спроса на продукцию.

Для этого составили следующее дерево целей (см. рис. 3)

Рис.3. Дерево целей

В соответствии с приведенным деревом решений необходимо установить все моменты риска с целью их заблаговременного исключения из практической деятельности компании. Для рассматриваемой ООО «ГИДРО» можно выделить следующие рисковые ситуации [12, c.54]:

-

- Разработанный ассортимент продукции, не востребован на рынке и возникла необходимость срочной распродажи товарных остатков;

- Произошел технологический сбой, что повлекло не выполнение договорных обязательств и дополнительные расходы по восстановлению процесса продаж и на штрафные санкции.

2.3. Совершенствование технологии принятия решения на предприятии

Внедрение и использование интеллектуальных систем бизнес-аналитики в ООО «Гидро» позволяет им приобретать конкурентные преимущества за счет повышения эффективности процесса принятия решений и накопления интеллектуального капитала. Наиболее перспективным инструментальным средством бизнес-аналитики для внедрения в условиях РФ является аналитическая платформа Deductor российской компании BaseGroup Labs. Не уступая зарубежным аналогам в функциональности, она на порядок дешевле, и адаптирована для совместной работы с отечественными бизнес-приложениями.

Помимо этого, совершенствование принятия управленческих решений возможно через стимулирования персонала.

Изучив имеющийся опыт мотивации и стимулирования работников, мы предприняли попытку разработать собственную модель системы мотивации и стимулирования работников ООО «Гидро» , которая применима для различных категорий персонала.

Модель включает следующие этапы по организации системы мотивации и ввода ее в действие:

1. Рекомендации для учредителя о повышении базовой единицы до минимального размера оплаты труда по округу.

2. Разработка форм материального и нематериального стимулирования всех категорий работников, включая прочий персонал, служащих и рабочих.

3. Обоснование механизма участия работников в доходах организации.

4. Разработка внутреннего положения по материальному стимулированию с участием всего коллектива.

Рекомендуется использовать такой метод мотивации, как моральное стимулирование. Моральное стимулирование можно осуществлять по двум направлениям: поощрение (знаки, символы отличия, награды, благодарности в устной и письменной форме) и порицание [6, c.85].

Практика мотивации сотрудников с помощью подарков получила широкое распространение. С помощью подарка можно выразить уважение, расположение, благодарность и одобрение. Но при условии, что подарки соответствуют своему назначению. Особую радость может вызвать подарок в день рождения сотрудника, годовщину его работы, 8 марта для женщин, 23 февраля для мужчин, уход в отпуск или на пенсию.

Руководство ООО «Гидро» может использовать весь широкий спектр современной системы стимулирования труда. К ним относятся: продвижение по службе, публичная оценка заслуг работника, поднятие морального духа сотрудников, повышение делового настроя и повышение комфортного климата в коллективе.

Моральные и материальные стимулы должны дополнять и обогащать друг друга, делая труд приятным и высокопроизводительным.

Метод мотивационного конструктора был разработан нашей компанией в ходе консалтинговых проектов.

Мотивация персонала определяет успешность работы всей компании.

Перед нами стояла задача - в максимально короткий срок разработать эффективную систему материального стимулирования для всех сотрудников компании - от генерального директора и до уборщицы. Причем такую систему, которая направляла бы сотрудников на достижение индивидуального результата, соответствующего ЦЕЛЯМ компании.

Хорошая система мотивации учитывает как минимум три вещи:

Особенности должности (круг должностных обязанностей)

Особенности конкретного сотрудника (мотивационный тип)

Особенности текущей ситуации (плановые показатели)

Базовые основы разработанного метода: сочетание индивидуальных особенностей человека в конкретной должности и требований компании к результату в данной должности, учет показателей эффективности (KPI) в системе.

Внедрение такой системы у клиентов доказало ее инструментальность, практичность и результативность: существенно повышается производительность труда и лояльность сотрудников.

Заключение

На предприятии разработана, внедрена и действует система качества в соответствии с международными стандартами. Для организации бизнес-деятельности в ООО «ГИДРО» сформирована организационная структура, в рамках которой персонал выполняет предназначенные ему функции, совокупное исполнение которых дает возможность достичь целей управления, овеществленных в искомом результате.

Подразделения кадровой службы в основном реализуют функции, установленные им еще в советские времена, а именно – прием, перемещение, увольнение сотрудников ООО «ГИДРО», ведение кадрового делопроизводства:

Все должности ООО «ГИДРО» (как предусмотренные штатным расписанием, так и вновь вводимые) имеют должностные инструкции.

Изучив нормативные документы ООО «ГИДРО», автор сделал вывод, что практически все они составлены формально (утверждены образцы из различных справочников, не привязанные к деятельности предприятия), стратегия управления, цели и содержание деятельности отдельных должностей закреплены в них слабо, отсутствуют схемы взаимодействия с коллегами.

В системе управления ООО «ГИДРО» система мотивации в идеале осуществляет воздействие на сотрудников для достижения главной цели компании и представляет собой совокупность методов стимулирования и вознаграждения сотрудников. Диагностика существующей в компании системы мотивации решает задачи определения ее действенности. Самым важным принципом анализа системы мотивации является объективность.

Разработка управленческих решений это процесс, который объединяет основные функции в управлении и планировании, а так же организации, контроля и мотивации. Решения, которые приняты в структурах органов власти определяют как качество, так и эффективность процессов протекающих в управляемой системе. Кроме этого такие решения дают возможность развития в быстроменяющейся обстановке благодаря высокой способности к адаптированию и устойчивости к внешним факторам. Разработка управленческих решений охватывают большинство областей деятельности человека, и являются одной из важнейших и неотъемлемых частей в управлении.

В настоящее время в организации осуществлен ряд мероприятий, улучшивших процедуру и механизм управления; позволивших выявить и реализовать резервы развития организации. Активизировалась деятельность на внутреннем и внешнем рынках. Проведение ряда маркетинговых исследований позволило предприятию расширить традиционную номенклатуру продукции.

В ООО «ГИДРО» постоянно ведутся разработки не только в сфере организационного управления, а это повышает имидж компании и помогает завоевать авторитет среди клиентов и партнеров, а также поддержать конкурентоспособность на рынке. Руководство компании не останавливается на достигнутом, учитываются факторы внешней и внутренней среды в результате инновационной деятельности. Используется эффективная кадровая политика, на базе предприятия создан Центр профессионального развития, где ведется обучение, переподготовка, подготовка кадров, что приводит к тому, что предприятие само готовит себе кадров и тем самым происходит экономия денежных средств. Также в организации своевременно проводится аттестация сотрудников и оценка результативности, что приводит к использованию квалифицированной рабочей силы.

Предприятие своевременно проводит маркетинговую политику, изучение рынка, корректирует план производства в соответствии со вкусами и предпочтениями покупателей, партнеров.

Совершенствование принятия управленческих решений видится возможным через стимулирование мотивации труда и внедрения и использование интеллектуальных систем бизнес-аналитики в ООО «Гидро» позволяет им приобретать конкурентные преимущества за счет повышения эффективности процесса принятия решений и накопления интеллектуального капитала.

Список использованных источников

- Бухалков М.И. Планирование на предприятии: учебник. – М.: ИНФРА- М, 2011

- Вахрушина М.А., Сидорова М.И., Борисова Л.И. Стратегический управленческий учет. Полный курс MBA: Учеб. пособие. М.: РИД ГРУПП, 2011. 192 с.

- Гавриленко О.В. Управление компанией: особенности формирования корпоративной культуры // Лизинг. 2011. N 8. С. 43 - 50.

- Гришкина С.Н., Сафонова И.В. Проблемы и перспективы развития бухгалтерского учета на предприятиях малого бизнеса // Международный бухгалтерский учет. 2011. N 47. С. 17 - 25.

- Керимов В.Э. Стратегический учет: Учеб. пособие / М.: Омега-Л, 2010. 166 с.

- Котляров И.Д. Планирование на предприятии - М.: Эксмо, 2010.

- Крок Г.Г., Сысоева С.В. Большая книга директора магазина. – СПб.: ИД «Питер», 2011

- Куницина Я.Н. Сущность стратегического учета как исследовательской категории // Международный бухгалтерский учет. 2011. N 32. С. 17 - 22.

- Кутовой В.М. Проблемы правовой поддержки национального бизнеса // Новости российского экспорта. 2011. N 8. С. 7 - 27.

- Кушхова М.М. Информационная база и система показателей анализа долгосрочных инвестиций // Международный бухгалтерский учет. 2011. N 28. С. 51 - 54.

- Бланк И.А. Управление денежными потоками. – К.: Ника-Центр, 2012. – 656 с.

- Бланк И.А. Управление прибылью. – М.: Ника-Центр, 2012 – 768 с.

- Бланк И.А. Управление финансовой стабилизацией предприятия. – Киев: Эльга; Ника-Центр, 2013. – 484 с.

- Бланк И.А. Финансовый менеджмент. – К.: Ника-Центр, 2012. – 656 с.

- Большаков С.В. Финансовая политика государства и предприятия: Курс лекций. – М.: Кн. мир, 2012. – 210 с.

- Бригхем Ю., Гапенски Л. Финансовый менеджмент. – В 2-х томах. – СПб.: Экономическая школа, 2013. – 497 с.

- Ван Х.Дж.К. Основы финансового менеджмента. – М., Киев: Вильямс, 2011. – 1225 с. Волков В.П. Экономика предприятия: Учебное пособие / В.П. Волков. – М.: Новое знание, 2012. – 677 с.

- Виханский О.С. Стратегическое управление.- М.: Гардарики, 2012. – 296с.

- Горфинкель В.Я. Экономика предприятия: Учебник для вузов/ В.Я. Горфинкель. - М.: Банки и биржи, ЮНИТИ, 2013.-367 с.

- Грибов В.Д. Экономика предприятия: Учебное пособие: Практикум. – 3-е изд., перераб. и доп./ В.Д. Грибов. – М.: Финансы и статистика, 2013. – 244с.

- Горбоконь А.А. Краткосрочная и долгосрочная финансовая политика фирмы: Учеб. пособие – СПб.: Изд-во Ин-та упр. и экономики, 2013.- 143 с

- Грачёв А.В. Финансовая устойчивость: критерии и методы оценки в рыночной экономике. – М.: Дело и сервис, 2012. – 208 с.

- Казак А.Ю. Финансовая политика в системе корпоративного управления. – Екатеринбург: Изд-во АМБ, 2013. – 267 с.

- Ковалёв В.В. Введение в финансовый менеджмент – М.: Финансы и статистика, 2012. – 767с.

- Ковалев В.В. Управление денежными потоками, прибылью и рентабельностью: учеб.-практ. пособие. – М.: Проспект, 2012. – 333 с.

- Ковалёв В.В. Управление финансовой структурой фирмы: Учебно-практическое пособие. – М.: Проспект, 2012. – 256 с.

- Крейнина М.Н. Анализ финансовой деятельности предприятия для совершенствования бизнеса – М.: УМЦ, 2012.- 209 с.

- Крейнина М.Н. Финансовый менеджмент: Учеб. пособие – М.: Дело и сервис, 2011. – 400 с.

- Пятницкий Д.В. Стоимость капитала и политика финансирования корпорации - Иваново: ИГТА, 2011.- 472 с.

- Слепов В.А. Финансовая политика компании: учеб. пособие – М.: Экономистъ, 2011. – 283 с.

Приложения

Таблица 1

Основные экономические показатели деятельности ООО «Гидро» за 2012-2014 гг.

|

Показатели |

Ед. измерения |

2012 |

2013 |

2014 |

Абсолютное изменение, (+/-) |

Темп роста, % |

||||

|

2014 от 2012 |

2013 от 2012 |

2014 от 2013 |

2014 к 2012 |

2013 к 2012 |

2014 к 2013 |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

1.Выручка |

руб. |

23240700 |

27429800 |

25526000 |

2285300 |

4189100 |

-1903800 |

109,8 |

118,0 |

93,1 |

|

2.Полная себестоимость |

руб. |

22254800 |

24990700 |

23225600 |

970800 |

2735900 |

-17651 |

104,4 |

112,3 |

92,9 |

|

3.Затраты на 1 рубль проукции |

руб. |

0,96 |

0,91 |

0,91 |

-0,5 |

-0,5 |

0 |

- |

- |

- |

|

4.Среднеспи-сочная численность ППП |

чел. |

44 |

48 |

46 |

2 |

4 |

-2 |

66,7 |

97,9 |

68,1 |

|

5.Среднегодо-вая выработка одного работника ППП |

руб. |

334,9 |

403,4 |

551,3 |

216,4 |

68,5 |

147,9 |

164,6 |

120,4 |

136,7 |

|

6.Фонд оплаты труды |

руб. |

7764,2 |

7689,4 |

7225,6 |

-538,6 |

-74,8 |

-463,8 |

93,1 |

99,0 |

94,0 |

|

7.Среднегодо-вая заработная плата одного работающего |

руб. |

11,19 |

11,31 |

15,61 |

4,42 |

0,12 |

4,3 |

139,5 |

101,1 |

138,0 |

|

8.Среднегодо-вая стоимость ОПФ |

руб. |

794640 |

729875 |

707930 |

-8671 |

-6476,5 |

-2194,5 |

89,1 |

91,8 |

97,0 |

|

9.Фондоотдача |

руб. |

2,92 |

3,76 |

3,60 |

0,68 |

0,84 |

-0,16 |

123,3 |

128,8 |

95,7 |

|

10.Фондовоо-руженность одного работающего |

руб. |

114,5 |

107,3 |

152,9 |

38,4 |

-7,2 |

45,6 |

133,5 |

93,7 |

142,5 |

|

11. Прибыль от продаж |

руб. |

(7076) |

8466 |

5930 |

13006 |

15542 |

-2536 |

- |

- |

70,0 |

|

12.Прибыль до налогообложения |

руб. |

(9458) |

4010 |

3243 |

12701 |

13468 |

-767 |

- |

- |

80,9 |

|

13.Рентабельность продаж |

% |

- |

3,1 |

2,3 |

- |

- |

-0,8 |

- |

- |

- |

Таблица 2

Анализ структуры и динамики имущества ООО «Гидро»

|

Показатели |

2013 |

2014 |

Изменения |

||||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

абс. тыс.руб. (гр.4-гр.2) |

темп прирос- та,% (гр.6/гр.2) |

Структуры, % (гр.5-гр.3) |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

I. Внеоборотные активы |

|||||||

|

Основные средства |

72 203 |

44,5 |

69 383 |

66,9 |

- 4 131 |

-5,7 |

+22,4 |

|

Финансовые вложения |

19 |

0,0.. |

19 |

0,0.. |

0 |

0 |

0,0.. |

|

Отложенные налоговые активы |

4 595 |

2,8 |

3 454 |

3,4 |

- 1 141 |

-24,8 |

+0,6 |

|

Прочие внеоборотные активы |

614 |

0,4 |

410 |

0,4 |

- 204 |

-33,2 |

0,0 |

|

ИТОГО по разделу I |

77 431 |

47,7 |

73 246 |

70,7 |

- 4 185 |

-5,4 |

+23,0 |

|

II. Оборотные активы |

|||||||

|

Запасы |

12 113 |

7,5 |

7 084 |

6,8 |

- 5 029 |

-41,4 |

-0,7 |

|

Дебиторская задолженность |

11 556 |

7,2 |

12 005 |

11,6 |

+ 449 |

3,9 |

+4,4 |

|

Денежные средства и денежные эквиваленты |

56 724 |

34,9 |

10 442 |

10,1 |

- 46 282 |

-81,6 |

-24,8 |

|

Прочие оборотные активы |

4 417 |

2,7 |

807 |

0,8 |

-3 610 |

-81,7 |

-1,9 |

|

ИТОГО по разделу II |

84 810 |

52,3 |

30 338 |

29,3 |

- 54 472 |

-64,2 |

-23,0 |

|

БАЛАНС |

162 241 |

100 |

103 584 |

100 |

- 58 657 |

-36,1 |

х |

Таблица 3

Анализ структуры и динамики источников формирования имущества ООО «Гидро»

|

Показатели |

На 01.01.2013 |

На 01.01.2014 |

Изменения |

||||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

абс. тыс.руб. (гр.4-гр.2) |

темп прирос- та, % (гр.6/гр.2) |

Структуры, % (гр.5-гр.3) |

|

|

III. Капитал и резервы |

|||||||

|

Уставный капитал |

76 629 |

47,2 |

76 629 |

74,0 |

0 |

0 |

+ 26,8 |

|

Переоценка внеоборотных активов |

32 163 |

19,8 |

30 499 |

29,4 |

-1 664 |

- |

+9,6 |

|

Резервный капитал |

1 771 |

1,1 |

1 878 |

1,8 |

+107 |

6,0 |

+0,7 |

|

Нераспределенная прибыль/ непокрытый убыток |

(30 589) |

(18,8) |

(27 116) |

(26,2) |

+3 473 |

-11,3 |

(7,4) |

|

ИТОГО по разделу III |

79 974 |

49,3 |

81 890 |

79,0 |

+ 1 916 |

2,4 |

+29,7 |

|

IV. Долгосрочные обязательства |

|||||||

|

Отложенные налоговые обязательства |

207 |

0,1 |

323 |

0,3 |

+116 |

56,0 |

+0,2 |

|

ИТОГО по разделу IV |

207 |

0,1 |

323 |

0,3 |

+116 |

56,0 |

+0,2 |

|

V. Краткосрочные обязательства |

|||||||

|

Кредиторская задолженность |

81 977 |

50,6 |

21 370 |

20,7 |

- 60 607 |

-73,9 |

-30,0 |

|

Прочие обязательства |

83 |

0,0.. |

1 |

0.0.. |

- 82 |

-98,8 |

0,0.. |

|

ИТОГО по разделу V |

82 060 |

50,6 |

21 371 |

20,7 |

- 60 689 |

-73,9 |

-30,0 |

|

БАЛАНС |

162 241 |

100 |

103 584 |

100 |

- 58 657 |

-36,1 |

- |

Таблица 4

Расчет чистых активов, руб.

|

№ |

Показатели |

Код строки баланса |

На 01.01.2013 |

На 01.01.2014 |

|

1 |

2 |

3 |

4 |

5 |

|

Активы, принимаемые к расчету: |

||||

|

1. |

Итог баланса |

стр. 300 |

162241 |

103584 |

|

2. |

Задолженность учредителей по взносам в уставный капитал |

расшифр. стр.240 |

- |

- |

|

3. |

Итого активов, принимаемых к расчету (стр.1 – стр.2) |

× |

162241 |

103584 |

|

Пассивы, принимаемые к расчету: |

||||

|

4. |

Долгосрочные обязательства |

стр. 590 |

207 |

323 |

|

5. |

Краткосрочные займы и кредиты |

стр. 610 |

- |

- |

|

6. |

Кредиторская задолженность |

стр. 620 |

81977 |

21370 |

|

7. |

Задолженность перед учредителями по выплате доходов |

стр. 630 |

- |

- |

|

8. |

Резервы предстоящих расходов |

стр. 650 |

- |

- |

|

9. |

Прочие краткосрочные обязательства |

стр. 660 |

83 |

1 |

|

10. |

Итого пассивов, принимаемых к расчету (сумма строк с 4 по 9) |

× |

82267 |

21694 |

|

11. |

Стоимость чистых активов (стр.3-стр.10) |

× |

79974 |

81890 |

|

12. |

Уставный капитал |

стр. 410 |

76629 |

76629 |

|

13. |

Превышение чистых активов над уставным капиталом, руб. (стр. 11 – стр. 12) |

× |

3345 |

60196 |

Таблица 5

Расчет показателей финансовой независимости и устойчивости

|

№ |

Показатели |

Рекомендуемое значение |

На начало года |

На конец года |

Изменение |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

ИСХОДНЫЕ ДАННЫЕ |

|||||

|

1 |

Собственный капитал (в уточненной оценке) |

× |

79974 |

81890 |

1916 |

|

2 |

Заемный капитал (в уточненной оценке) |

× |

82267 |

21694 |

-60573 |

|

3 |

Заемные источники формирования запасов: |

× |

|||

|

а) займы и кредиты |

- |

- |

- |

||

|

б) задолженность перед поставщиками и подрядчиками |

39371 |

9885 |

-29486 |

||

|

в) полученные авансы |

26095 |

654 |

-25441 |

||

|

Итого: (а)+(б)+(в) |

65466 |

10539 |

-54927 |

||

|

РАСЧЕТ КОЭФФИЦИЕНТОВ |

|||||

|

4 |

Коэффициент автономии (общей финансовой независимости), % |

≥ 50 % |

49,3 |

79,0 |

29,7 |

|

5 |

Коэффициент соотношения заемных и собственных средств, % |

≤ 100 % |

102,9 |

26,5 |

-76,4 |

|

6 |

Источники собственных средств в обороте (собственный оборотный капитал), руб. |

× |

2 543 |

8 644 |

6 101 |

|

7 |

Коэффициент обеспеченности собственными оборотными средствами, % |

≥ 10 % |

3,0 |

28,5 |

25,5 |

|

8 |

Коэффициент обеспеченности запасов собственными средствами, % |

≥ 50 % |

21,0 |

122,0 |

101,0 |

|

9 |

Коэффициент обеспеченности запасов всеми нормальными источниками их формирования, % |

≥ 100 % |

561,4 |

270,8 |

-290,6 |

|

10 |

Коэффициент маневренности (мобильности) собственного капитала, % |

≥ 30 % |

3,2 |

10,5 |

7,3 |

|

11 |

Коэффициент иммобилизации, % |

≤ 70 % |

96,8 |

89,4 |

-7,4 |

Таблица 6

Анализ уровня и динамики финансовых показателей ООО «Гидро»

|

Показатели |

Сумма, тыс.руб. |

Отклонение (+/-) |

в % к выручке |

Отклонение (+/-) |

||

|

2013 год |

2014 год |

2013 год |

2014 год |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Выручка от продажи товаров, продукции |

27429800 |

25526000 |

-19038 |

100 |

100 |

0 |

|

Себестоимость |

(24990700) |

(23225600) |

-17651 |

91,1 |

91,0 |

-0,1 |

|

Валовая прибыль |

2439100 |

2300400 |

8,9 |

9,0 |

0,1 |

|

|

Коммерческие расходы |

- |

- |

- |

- |

- |

- |

|

Управленческие расходы |

(1592500) |

(1707400) |

1149 |

5,8 |

6,7 |

0,9 |

|

Прибыль от продажи |

846600 |

593000 |

-2536 |

3,1 |

2,3 |

-0,8 |

|

Проценты к получению |

5 |

140 |

135 |

0,0.. |

0,0.. |

0,0.. |

|

Проценты уплаченные |

(147) |

- |

147 |

0,0.. |

- |

- |

|

Доходы от участия в других организациях |

- |

376 |

376 |

- |

0,1 |

0,1 |

|

Прочие доходы |

1799 |

1968 |

169 |

0,6 |

0,8 |

0,2 |

|

Прочие расходы |

(6113) |

(5171) |

-942 |

2,2 |

2,0 |

-0,2 |

|

Прибыль (убыток) до налогообложения |

4010 |

3243 |

-767 |

1,5 |

1,3 |

-0,2 |

|

Налог на прибыль |

- |

- |

- |

- |

- |

- |

|

Изменение отложенных налоговых обязательств |

(179) |

(116) |

-63 |

0,0.. |

0,0.. |

0,0.. |

|

Изменение отложенных налоговых активов |

(1472) |

(1141) |

-331 |

0,5 |

0,4 |

-0,1. |

|

Прочее |

(213) |

(68) |

-145 |

0,0.. |

0,0.. |

0,0.. |

|

Продолжение таблицы 4.6 |

||||||

|

Чистая прибыль (убыток) |

2146 |

1918 |

-228 |

0,8 |

0,8 |

0 |

|

Общая величина доходов периода |

27610200 |

25774400 |

-18358 |

100,6 |

101,0 |

0,4 |

|

Общая величина расходов периода |

27395600 |

25582600 |

-18130 |

99,9 |

100,2 |

0,3 |

Таблица 7

Показатели рентабельности

|

Показатель |

2012 |

2013 |

2014 |

Абсолютное отклонение 2014 от 2013 |

|

Рентабельность совокупных активов (экономическая) |

- |

1,6 |

1,4 |

-0,2 |

|

Рентабельность внеоборотных активов |

- |

2,7 |

2,6 |

-0,1 |

|

Рентабельность оборотных активов |

- |

3,8 |

3,3 |

-0,5 |

|

Рентабельность валовой прибыли (валовая) |

4,2 |

8,9 |

9,0 |

0,1 |

|

Рентабельность чистой прибыли (чистая) |

- |

0,8 |

0,7 |

-0,1 |

|

Рентабельность собственного капитала |

- |

2,7 |

2,4 |

-0,3 |

|

Рентабельность продаж |

- |

3,1 |

2,3 |

-0,8 |

|

Рентабельность инвестиций |

- |

5,0 |

4,0 |

-1,0 |

|

Рентабельность перманентного капитала |

- |

2,6 |

2,4 |

-0,2 |

|

Рентабельность функционирующего капитала |

- |

1,6 |

1,4 |

-0,2 |

|

Рентабельность основных средств |

- |

5,6 |

4,7 |

-0,9 |

|

Рентабельность производственных фондов |

- |

2,5 |

2,4 |

-0,1 |

|

Рентабельность инвестиционной деятельности |

52,89 |

- |

27,2 |

27,2 |

|

Рентабельность всех операций по прибыли до налогообложения |

- |

1,4 |

1,3 |

-0,1 |

|

Рентабельность всех операций по чистой прибыли |

- |

0,8 |

0,7 |

-0,1 |

Таблица 8

Показатели оборачиваемости ООО «Гидро»

|

Показатель |

2012 |

2013 |

2014 |

Абсолютное изменение |

|

Коэффициент оборачиваемости оборотных активов |

7,2 |

4,8 |

4,4 |

-0,4 |

|

Коэффициент оборачиваемости запасов |

17,3 |

19,1 |

21,7 |

2,6 |

|

Коэффициент оборачиваемости дебиторской задолженности |

12,8 |

19,0 |

18,5 |

-0,5 |

|

Коэффициент оборачиваемости денежных средств |

280,7 |

9,6 |

7,4 |

-2,2 |

|

Коэффициент оборачиваемости кредиторской задолженности |

8,7 |

5,1 |

4,9 |

-0,2 |

|

Продолжительность одного оборота оборотных активов |

50,7 |

76,0 |

82,9 |

6,9 |

|

Период погашения дебиторской задолженности |

28,5 |

19,2 |

19,7 |

0,5 |

|

Время обращения запасов |

21 |

19,1 |

16,8 |

-2,3 |

|

Период погашения кредиторской задолженности |

41,9 |

71,6 |

74,5 |

2,9 |

|

Время обращения денежных средств |

1,3 |

38,0 |

49,3 |

11,3 |

|

Продолжительность операционного цикла (ПОЦ) |

49,5 |

38,3 |

36,5 |

-1,8 |

|

Продолжительность финансового цикла (ПФЦ) |

7,6 |

-33,3 |

-38,0 |

- |

|

Длительность процесса производства |

7,4 |

7,6 |

6,1 |

-1,5 |

|

Коэффициент общей оборачиваемости активов |

1,9 |

2,0 |

1,9 |

-0,1 |

|