Учет производственных запасов. Современное состояние учета производственных запасов в СПК «Елшанка»

Содержание:

ВВЕДЕНИЕ

Производственные запасы являются предметом труда, которые обеспечивают вместе со средствами труда производственный процесс предприятия, в котором они используются однократно. Для непрерывности производства требуется, чтобы на предприятии постоянно находилось достаточное количество сырья и материалов. В связи с этим необходимость бесперебойного снабжения производства в условиях непрерывности спроса и дискретности поставок, обуславливает создание на предприятиях материальных запасов, то есть товарно-материальных ценностей.

Данная тема является актуальной, так как в условиях рыночной экономики важное значение приобретает обеспечение сохранности производственных запасов, правильность их приемки, а также хранение и отпуск ценностей.

Целью курсовой работы является всесторонний анализ теоретических и практических основ организации учета материально-производственных запасов на современном этапе.

Поставленная цель предполагает решение многочисленных задач:

- раскрыть сущность материально-производственных запасов как экономической категории;

- определить основные законодательные нормативные документы, регулирующие учет запасов;

- провести анализ современного состояния учета и анализа материально-производственных запасов на предприятии;

- наметить направления по ликвидации выявленных недостатков в учете;

- выделить преимущества и недостатки компьютерной формы учета запасов;

Предметом исследования является синтетический и аналитический учет материально-производственных запасов.

Объектом исследования является сельскохозяйственный производственный кооператив «Елшанка» Хвалынского района Саратовской области.

Информационной базой исследования являются законодательно-нормативные документы по вопросам учёта МПЗ, статьи специализированных журналов, а также показатели бухгалтерского баланса и отчета о прибылях и убытках за 2014-2016 года СПК «Елшанка».

Глава 1. Теоретические аспекты учёта производственных запасов

1.1 Сущность производственных запасов и задачи их учета

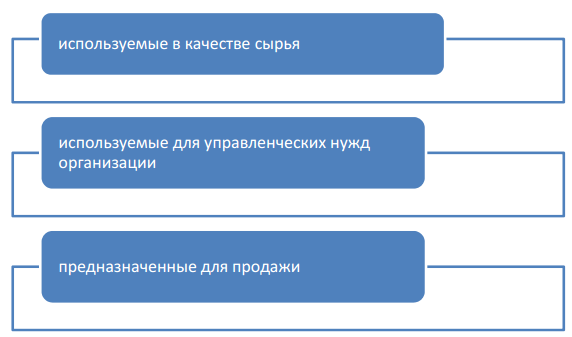

Материально-производственные запасы представляют собой различные вещественные элементы, используемые в качестве исходных предметов труда, потребляемых при производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд [12]. Материально-производственные запасы используются однократно в течение одного производственного цикла и полностью переносят свою стоимость на производимую продукцию (выполненные работы, оказанные услуги).

Порядок формирования информации о наличии и движении материально-производственных запасов регулируется Положением по бухгалтерскому учету «Учет материально-производственных запасов» [5] (ПБУ 5/2001). Это ПБУ определяет в качестве материально-производственных запасов следующие активы (рисунок 1).

Рисунок 1. МПЗ представленные в виде активов

Материально-производственные запасы включают в себя: производственные запасы, готовую продукцию и товары.

Производственные запасы представляют собой совокупность предметов труда используемых в производственном процессе [13]. Они участвуют в процессе производства однократно и полностью переносят свою стоимость на производимую продукцию, выполненные работы и оказанные услуги.

Материалы являются предметами труда, которые совершают полный оборот в течение одного производственного цикла, поэтому их относят к оборотным активам.

Готовая продукция и товары, являясь продуктом труда, совершают оборот в процессе реализации. Кроме того, готовая продукция и товары, используемые на предприятии, становятся предметом труда, совершают полный оборот в течение процесса производства.

Из этого следует, что все материально-производственные запасы являются материальными оборотными активами.

Задачами учета МПЗ являются следующие из представленных на рисунке 2.

Рисунок 2. Задачи учета

Производственные запасы – часть имущества, используемая:

- при производстве продукции, выполнении работ, оказании услуг, предназначенных для продажи;

- для управленческих нужд организации.

Производственные запасы используются, как правило, в качестве предметов труда в производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость произведенной продукции, выполненных работ, оказанных услуг.

Не относятся к материально-производственным запасам:

- активы, используемые при производстве продукции, выполнении работ или оказании услуг либо для управленческих нужд организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев;

- активы, характеризуемые как незавершенное производство.

Материалы принимаются к учету [17] по фактической себестоимости в которую включены все фактические затраты, связанные с приобретением материалов, за исключением НДС и других возмещенных налогов. В состав фактических затрат включают затраты, связанные с транспортировкой материалов и доведение их до состояния пригодного к использованию. В суммы фактических затрат по приобретению материалов не включают общепроизводственные и другие аналогичные расходы, если они непосредственно не связаны с приобретением запасов. Если материалы производятся в самой организации, то фактическая себестоимость материалов складывается из фактических затрат, связанных с производством данных запасов. Фактическая себестоимость запасов не подлежит изменению, если это не предусмотрено законодательством РФ. Материалы не принадлежащие организации, но находящиеся в ее пользовании или распоряжении, в соответствии с условиями договора принимаются к бухгалтерскому учету, их забалансовые счета в оценке предусмотренной договором. При отпуске материалов в производство или иному выбытию их оцениваю одним из следующих способов представленных на рисунке 3.

Рисунок 3. Метод оценки материалов при их списании

Материалы используемы организацией [16] в особом порядке (драг мет и камни) или запасы, которые не могут обычным образом заменять друг друга оцениваются по себестоимости каждой единицы.

По средней себестоимости оцениваются материалы по однородному виду (группе запасов). Средняя себестоимость = (стоимость МПЗ нач.пер. + стоимость МПЗ поступивших) / ( количество МПЗ нач.пре + количество поступивших МПЗ).

Оценка материалов методом ФИФО основана на том, что материальные запасы поступившие на предприятие первыми по времени, списываются в производство первыми.

Материалы которые морально устарели полностью или частично потеряли свои первоначальные свойства, либо текущая стоимость продажи таких материалов существенно снизилась, в бухгалтерском учете по таким материалам формируется резерв под снижение стоимости материальной ценности.

В бухгалтерском балансе стоимость таких материалов будет отражаться за минусом суммы резерва. Резерв образуется на величину разницы между текущей рыночной стоимостью и фактической себестоимостью материала. Сумма резерва относится в состав прочих расходов.

Не редко в отечественной практике, предприятия закупают материальные ценности у иностранных поставщиков, соответственно стоимость таких материальных ценностей в документации указывается в валюте государства, где они были изобретены, однако в соответствии с ПБУ 5/01 пункт 15 МПЗ принимаются к учету только в рублях. Следовательно МПЗ, стоимость которых выражена в иностранной валюте подлежит пересчету по курсу ЦБ РФ на дату принятия к учёту.

В бухгалтерском учете и бухгалтерской отчетности отражается курсовая разница, возникающая по операциям по полному или частичному погашению дебиторской или кредиторской задолженности, выраженной в иностранной валюте, если курс на дату исполнения обязательств по оплате отличался от курса на дату принятия этой дебиторской или кредиторской задолженности к бухгалтерскому учету в отчетном периоде либо от курса на отчетную дату, в котором эта дебиторская или кредиторская задолженность была пересчитана в последний раз.

Курсовая разница отражается в бухгалтерском учете и бухгалтерской отчетности в том отчетном периоде, к которому относится дата исполнения обязательств по оплате или за который составлена бухгалтерская отчетность.

Курсовая разница зачисляется на финансовые результаты организации как прочие доходы или прочие расходы.

Курсовая разница, связанная с расчетами с учредителями по вкладам, в том числе в уставный (складочный) капитал организации, подлежит зачислению в добавочный капитал этой организации.

Оценка материально-производственных запасов, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета суммы в иностранной валюте по курсу Центрального банка Российской Федерации, действующему на дату принятия запасов к бухгалтерскому учету.

Основная часть МПЗ используется в качестве предметов труда и в производственном процессе. Они полностью потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции.

В зависимости от роли, которую играют разнообразные производственные запасы в процессе производства, их разделяют на следующие группы представленные на рисунке 4.

Рисунок 4. Виды групп запасов

Сырье и основные материалы - предметы труда, из которых изготовляют продукт именно они образуют материальную (вещественную) основу продукта. Сырьем является продукция сельскохозяйственного хозяйства из добывающей промышленности (зерно, хлопок, скот, молоко и др.), а материалами - является продукция обрабатывающей промышленности (мука, ткань, сахар и др.).

Вспомогательные материалы используются для воздействия на сырье и основные материалы, они придают продукту определенных потребительских свойства или же необходимы для обслуживания и ухода за орудиями труда и облегчения процесса производства (специи в колбасном производстве, смазочные, обтирочные материалы и др.).

Следует иметь в виду, что разделение материалов на основные и вспомогательные носит условный характер и нередко зависит лишь от количества материала, использованного на производство различных видов продукции.

Покупные полуфабрикаты - сырье и материалы, которые прошли определенные стадии обработки, но не являются еще готовой продукцией. В изготовлении продукции они выполняют такую же роль, как и основные материалы, т.е. составляют их материальную основу.

Возвратные отходы производства - остатки сырья и материалов, образовавшиеся в процессе их переработки в готовую продукцию, полностью или частично утратившие потребительские свойства исходного сырья и материалов (опилки, стружка и др.).

Из группы вспомогательных материалов отдельно выделяют в связи с особенностью их использования топливо, тару и тарные материалы, запасные части.

Топливо подразделяют на технологическое (для технологических целей), двигательное (горючее) и хозяйственное (на отопление).

Тара и тарные материалы - предметы, используемые для упаковки, транспортировки, хранения различных материалов и продукции (мешки, ящики, коробки).

Запасные части используют для ремонта и замены износившихся деталей машин и оборудования.

Инвентарь и хозяйственные принадлежности - это часть МПЗ организации, которая используется в качестве средств труда в течение не более 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев (инвентарь, инструменты и др.).

Кроме того, материалы классифицируют по техническим свойствам и делят на группы: черные и цветные металлы, прокат, трубы и др.

Указанные классификации производственных запасов использует для построения синтетического и аналитического учета, а также оставления статистического отчета об остатках, поступлении и расходе сырья и материалов в производственно-эксплуатационной деятельности.

Для учета МПЗ применяют следующие синтетические счета:

10 «Материалы» с соответствующими субсчетами;

11«Животные на выращивании и откорме»;

15 «Заготовление и приобретение материальных ценностей»;

16«Отклонение в стоимости материальных ценностей»;

41«Товары»;

43«Готовая продукция».

1.2 Законодательные и нормативные документы по вопросам учета производственных запасов

Составление бухгалтерской отчетности [18] является одной из важнейших составляющих деятельности предприятия. Правильное составление отчетности и отражение информации о состоянии материально-производственных запасов необходимо для объективной обрисовки ситуации, складывающейся на предприятии. Данная информация предоставляется внутренним и внешним пользователям. Составление отчетности осуществляется на основании нормативных документов, которые определяют порядок учета, классификацию, оценку материальных ресурсов.

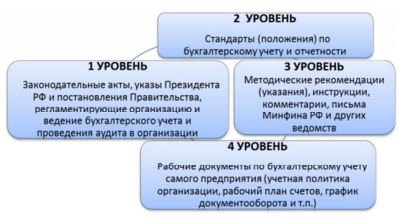

Ведение бухгалтерского учета материально-производственных запасов осуществляется [26] в соответствии с нормативными документами, имеющими разный статус. В зависимости от назначения и статуса нормативные документы делятся на 4 уровня, которые представлены на рисунке 5.

Рисунок 5. Нормативное регулирование бухгалтерского учета в РФ

Основным нормативным актом 1-го уровня является Федеральный закон № 402 «О бухгалтерском учете» [3]. Этот Закон определяет правовые основы бухгалтерского учета, его содержание, принципы, организацию, состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и предоставлять финансовую отчетность.

Нормативные документы 2-го уровня - учетные стандарты, которые определяются как свод основных правил, устанавливающий порядок учета и оценки определенного объекта или их совокупности. Учетные стандарты (положения) призваны конкретизировать закон «О бухгалтерском учете».

Так на данном уровне нормативного регулирования по учету МПЗ выделяют:

- ПБУ 5/01 «Учет материально-производственных запасов», которое определяет понятие, состав, способы оценки и отражения в бухгалтерской отчетности МПЗ;

- ПБУ 1/08 «Учетная политика организации», которое регулирует организацию бухгалтерского учета на предприятии, раскрывает способы и методы учета материальных ресурсов в каждой организации;

- ПБУ 10/99 «Расходы организации», регулирует выбытие материальных ценностей;

- ПБУ 9/99 «Доходы организации», регулирует порядок формирования финансового результата, при реализации товаров и готовой продукции;

- План счетов бухгалтерского учета [6] и инструкция по его применению № 94 н от 31 октября 2000 г. - содержит информацию о бухгалтерских счетах, которые используются поступлении и движении МПЗ.

Документы 3-го уровня имеют рекомендательный характер, к ним, в частности, относятся:

- методические указания по бухгалтерскому учету материально-производственных запасов № 44 н от 19.06.2001 – в которых рассмотрен порядок учета отдельных видов МПЗ (материалов, тары, готовой продукции, товаров), в том числе вопросы документального оформления операций с этими ценностями, порядок синтетического и аналитического учета этих операций;

- методические указания по инвентаризации имущества и финансовых обязательств № 49 от 13.06.95 – устанавливают порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов;

- иные методические указания и инструкции призваны конкретизировать учетные стандарты в соответствии с отраслевыми и иными особенностями.

К документам 4-го уровня относятся указания, инструкции, положения приказы и иные подобные документы по постановке, ведению бухгалтерского учета, непосредственно созданные в организации и являющиеся внутрифирменными стандартами (приказы о формировании учетной политики, должностные инструкции и пр.).

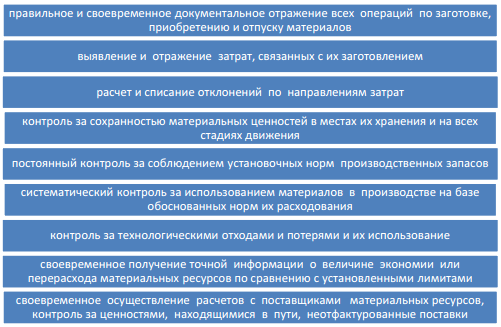

На основании имеющейся нормативной базы можно выделить основные задачи учета материалов:

- контроль за сохранностью материальных ценностей в местах их хранения и на всех стадиях обработки;

- правильное и своевременное документирование всех операций по движению материалов, выявление и отражение затрат, связанных с их заготовлением, расчет фактической себестоимости израсходованных материалов и их остатков по местам хранения и статьям баланса;систематизированный контроль за выявлением излишних и неиспользуемых материалов, их реализаций;

- своевременное осуществление расчетов с поставщиками материалов. Таким образом, ведение бухгалтерского учета осуществляется строго в соответствии с законодательными и нормативными документами, имеющими разный статус, любые несоответствия или отступления будут оценены контролирующими органами как нарушение законодательства.

Материально-производственные запасы представляют собой различные вещественные элементы, используемые в качестве исходных предметов труда, потребляемых при производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд. Материально-производственные запасы используются однократно в течение одного производственного цикла и полностью переносят свою стоимость на производимую продукцию (выполненные работы, оказанные услуги).

Составление бухгалтерской отчетности является одной из важнейших составляющих деятельности предприятия. Правильное составление отчетности и отражение информации о состоянии материально-производственных запасов необходимо для объективной обрисовки ситуации, складывающейся на предприятии. Данная информация предоставляется внутренним и внешним пользователям. Составление отчетности осуществляется на основании нормативных документов, которые определяют порядок учета, классификацию, оценку материальных ресурсов.

Основным нормативным актом 1-го уровня является Федеральный закон № 402 «О бухгалтерском учете» [3]. Этот Закон определяет правовые основы бухгалтерского учета, его содержание, принципы, организацию, состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и предоставлять финансовую отчетность.

Нормативные документы 2-го уровня - учетные стандарты, которые определяются как свод основных правил, устанавливающий порядок учета и оценки определенного объекта или их совокупности. Учетные стандарты (положения) призваны конкретизировать закон «О бухгалтерском учете».

Глава 2 Современное состояние учета производственных запасов в СПК «Елшанка»

2.1 Финансово-экономическая характеристика предприятия

Сельскохозяйственный производственный кооператив «Елшанка», находится по адресу Саратовская область, Хвалынский район, с. Елшанка. Организация СПК «Елшанка» зарегистрирована 27 апреля 2001 года.

Отрасль: производство зерновых. Основной вид деятельности: сельское хозяйство, охота и предоставление услуг в этих областях - выращивание зерновых, технических и прочих сельскохозяйственных культур, оптовая торговля зерном, семенами и кормами для сельскохозяйственных животных. Дополнительный вид деятельности: оптовая торговля сельскохозяйственным сырьем и живыми животными, торговля мясом, мясом птицы, продуктами и консервами из мяса и мяса птицы.

Для организации , хозяйство должно хорошо оснащено фондами. Основные - это средства , которые многократно в производственном , сохраняя свою форму, постепенно , переносят свою по частям вновь создаваемую . Производственные основные - это экономическая развития хозяйства. так как положение не позволяет выделять для их и приобретения, происходит изнашивание , как моральное, и физическое. и вышедшие строя фонды обновляются, что к сокращению в стоимостном . Удельный вес ( процентах) различных основных фондов общей стоимости на предприятии структуру основных . Эффективность использования средств может величиной прибыли рубль вложений основные средства.

1

Наличие и основных средств СПК «Елшанка» района Саратовской

|

Вид основных |

2014 |

2015 |

2016 |

Отклонение |

||||

|

тыс. |

% |

тыс.р |

% |

.р |

% |

Абс. |

.% |

|

|

Здания |

375 |

4,30 |

375 |

3,87 |

375 |

2,28 |

- |

- |

|

Сооружение передаточные устройства |

25 |

0,29 |

25 |

0,26 |

25 |

0,15 |

- |

- |

|

и оборудование |

5646 |

64,67 |

5869 |

60,63 |

12435 |

75,69 |

6789 |

120,24 |

|

средства |

315 |

3,61 |

315 |

3,25 |

315 |

1,92 |

- |

- |

|

Рабочий |

38 |

0,44 |

70 |

0,72 |

70 |

0,43 |

32 |

84,21 |

|

Продуктивный скот |

2277 |

26,08 |

2924 |

30,21 |

3106 |

18,91 |

829 |

36,41 |

|

виды основных |

55 |

0,63 |

102 |

1,05 |

102 |

0,62 |

47 |

85,45 |

|

Итого |

8731 |

100 |

9680 |

100 |

16428 |

100 |

7697 |

88,16 |

За период стоимость фондов (средств) 2016 году по с 2014 годом на 7697 тыс. . В структуре фондовза 2014-2016 годы изменения удельного . Так, удельный машин и увеличился на 11,02%, продуктивного и скота сократился 7% и 0,01%.

Организационно- характеристика сельскохозяйственного включает в определение специализации . Специализация хозяйства – форма общественного труда, которая удельным весом в структуре продукции, выражает связь того иного сельскохозяйственного или района всем народным страны. Специализация , какие отрасли производство, каких продукции преобладают конкретном хозяйстве. специализацию предприятия.

2

Производственное направление и фактически специализация в «Елшанка» Хвалынского Саратовской области

|

продукции |

2014 |

2015 |

2016 |

В за 3 года, % |

|||

|

. руб. |

% |

тыс. . |

% |

тыс. руб. |

% |

||

|

и зернобобовые |

1103 |

14,07 |

2369 |

23,81 |

1228 |

10,92 |

16,27 |

|

в т.. пшеница |

591 |

7,54 |

4 |

0,04 |

9 |

0,08 |

2,55 |

|

просо |

7 |

0,09 |

- |

- |

- |

- |

- |

|

505 |

6,44 |

2365 |

23,77 |

1219 |

10,84 |

13,68 |

|

|

Подсолнечник |

2971 |

37,91 |

2980 |

29,95 |

5070 |

45,09 |

37,65 |

|

Прочая растениеводства |

55 |

0,70 |

- |

- |

35 |

0,31 |

- |

|

Итого растениеводству |

4133 |

52,74 |

5349 |

53,76 |

6333 |

56,33 |

54,27 |

|

Скот птица в массе |

405 |

5,17 |

509 |

5,12 |

564 |

5,02 |

5,10 |

|

В .ч. КРС |

405 |

5,17 |

499 |

5,02 |

529 |

4,71 |

4,96 |

|

- |

- |

10 |

0,10 |

- |

- |

- |

|

|

прочие виды |

- |

- |

- |

- |

35 |

0,31 |

- |

|

Молоко |

2737 |

3;,92 |

2998 |

30,13 |

3542 |

31,50 |

32,19 |

|

Продукция собственного производства, в переработанном |

562 |

7,17 |

1094 |

10,99 |

804 |

7,15 |

8,44 |

|

Итого продукции |

3704 |

47,26 |

4601 |

46,24 |

4910 |

43,67 |

45,73 |

|

Всего по |

7837 |

100 |

9950 |

100 |

11243 |

100 |

100 |

Из структуры выручки СПК «» следует, что хозяйство специализируется продукции растениеводства - , пшеница, подсолнечник, также продукции - КРС, молоко.

сельскохозяйственное предприятие определенными ресурсами: , трудовыми, материальными, . Их совокупность ресурсный потенциал. словами, ресурсный – это сумма предприятия независимо уровня их сбалансированности.

Земля сельскохозяйственном производстве в качестве средства производства. является основой деятельности и условием существования общества. Без невозможен процесс продуктов растениеводства животноводства.

Таблица 3

и структура фонда вСПК «» Хвалынского района области

|

Виды угодий |

2014 |

2015 |

2016 |

|||

|

га |

% |

% |

га |

% |

||

|

Общая площадь |

3300 |

100 |

3366 |

100 |

3828 |

100 |

|

в .ч. Всего угодий |

3300 |

- |

3366 |

- |

3828 |

- |

|

из пашня |

2736 |

82,91 |

2802 |

83,24 |

3154 |

82,39 |

|

сенокосы |

214 |

6,48 |

2014 |

59,83 |

102 |

2,66 |

|

350 |

10,61 |

350 |

10,40 |

572 |

14,94 |

|

Анализ таблицы 3 , что по земельная площадь 2016 году по с 2014 годом на 528 га. сказать, что территория занятая сельскохозяйственные угодия 3828 га. Из наибольшую территорию пашня - 82,39 %, сенокосы- 2,66 % пастбища - 14,94%.

Чтобы землю, нужны ресурсы. Трудовые представляют собой населения страны, совокупностью физических , знаний и опыта для в народном . Трудовые ресурсы собой важный , рациональное использование обеспечивает повышение производства сельскохозяйственной и его эффективности. Для работ и в хозяйстве достаточное количество силы.

Таблица 4

хозяйства трудовыми в СПК «» Хвалынского района области

|

Группы |

2014 |

2015 |

2016 |

Отклонение(+;-) 2016 от 2014 |

|

сельскохозяйственному предприятию - |

50 |

46 |

45 |

-5 |

|

в т.. Работники, занятые с/х - всего |

43 |

42 |

41 |

-2 |

|

из рабочие постоянные |

29 |

28 |

27 |

-2 |

|

т.ч. - машинисты |

13 |

12 |

12 |

-1 |

|

операторы доения |

5 |

5 |

5 |

0 |

|

скотники |

6 |

6 |

5 |

-1 |

|

Рабочие сезонные временные |

1 |

1 |

1 |

0 |

|

Служащие |

13 |

13 |

13 |

0 |

|

них: руководители |

3 |

3 |

3 |

0 |

|

5 |

4 |

4 |

-1 |

Анализируя таблицу 4, сказать о численности работников предприятии в 2016 . на 5 человек, сравнению с 2014 . Также мы , что наибольшее людей заняты с/х - 41 человек, их постоянных рабочих 27 .

Экономическое положение финансовым результатом -хозяйственной деятельности .

2.2 Первичный учет запасов в «Елшанка»

Для нормального хода производства продукции регулярное и снабжение материальными .

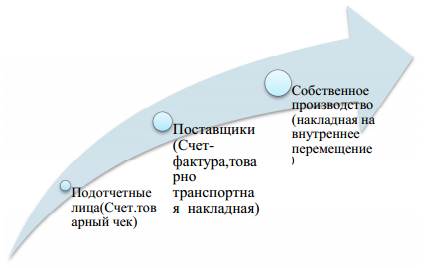

Материальные ценности фирму поступают следующим каналам, на рисунке 6.

6. Каналы поступления

Первичные документы поступлению МПЗ основой организации учета. Именно первичным документам СПК «Елшанка» предварительный, текущий последующий контроль движением, сохранностью использованием производственных .

Поступившие на материалы от в СПК «» приходуются на : счетов-фактур, -транспортных накладных . При соответствии этих документов наличием ценностей приходный ордер накладная. При несоответствия – составляется о приемке .

Поступившие счета- фиксируются в учета покупок Журнале учета счетов-фактур.

систематическом расходе на производственные в СПК «» составляют лимитно- карты.

При отпуске ценностей – , требования-накладные. реализации оформляют на отпуск на сторону, -транспортные накладные, -фактуры, которые в Книге продаж и учета выставленных -фактур.

На СПК «Елшанка» учет по виду ценностей в карточках материалов на приходных и документов. После операции выводят в количественном . Дальнейший порядок карточек учета зависит от производства в «Елшанка». В месяца на записей в учета материалов первичных приходных расходных документов складом составляет о движении ценностей. В отражают остаток начало месяца, и расход месяц и на конец только тех , по которым движение в месяце. Все отражаются в в количественном . Таксировка по ценам производится бухгалтерии.

Поступившие склад МПЗ изготовления, отходов , материалов, оставшихся списания основных и т.., в СПК «» оформляют однострочными многострочными накладными внутреннее перемещение , которые выписывают -сдатчики в 2- экземплярах. Один них служит для списания с цеха-, второй направляется склад и в качестве документа.

При подотчетными лицами за наличные , в СПК «» предоставляют товарный и акт (), подтверждающие стоимость материалов составляются лицом с других должностных предприятия. В документах излагается хозяйственной операции указанием даты, покупки, количества, и цены . Подотчетное лицо в акте данные паспорта товара. Акт к авансовому подотчетного лица.

2.3 учет производственных в СПК «»

На предприятии «Елшанка» учет ведут на 10 «Материалы». К 10 «Материалы» открывают субсчета: 1.Сырье материалы 2.Покупные и комплектующие , конструкции и 3.Топливо 4.Тара тарные материалы 5. части 6.Прочие 7.Материалы, переданные переработку на 8.Строительные материалы 9. и хозяйственные 10.Специальная оснастка специальная одежда складе 11.Специальная и специальная в эксплуатации

СПК «Елшанка» отражаются в учете и по первоначальной , т.е. сумме фактических на их . Она зависит того, как были получены: деньги (были ); в качестве в уставный ; безвозмездно.

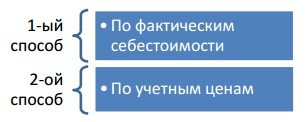

В стоимость приобретенных за плату все расходы покупку, при стоимость материалов отражать в 2-мя способами на рисунке 7.

7. Способы отражения МПЗ

В 1- случае все учитываются по 10 счета. Во 2- случае себестоимость формируется с счетов: 15 «заготовление приобретение материальных »; 16 «отклонение в материальных ценностей».

оплати организацией , сумма входного учитывают на 19 «Налог на стоимость по ценностям». После материалов сумму принимают к . В случае, организация не НДС, то сумму налога первоначальная стоимость .

При способе материалов по цене в «Елшанка» всю отражают на : 16 «отклонение в материальных ценностей», 15 « и приобретение ценностей», 10 «материалы».

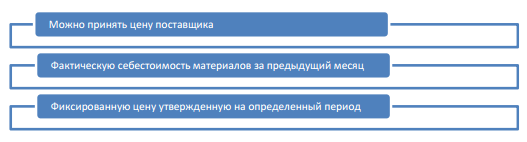

учетную цену ( выбору организации) принять следующую представленных на 8.

Рисунок 8. Методы учетной цены

метод фиксируют учетной политики . Все затраты с заготовлением отражают по счета 15. Материалы учетной цене по дебету 10. На 16 счет разницу между ценой и затратами.

В когда учетная оказалась меньше фактической себестоимости, .е. перерасход, делают запись: 16 Кредит15

Когда цена превышает фактических затрат, делают обратную : Дебет 15 Кредит 16

Сальдо по 16 списывается на же счета, которые списаны , пропорционально их .

Сумму к в СПК «» рассчитывают следующим . К дебетовому по счету 16 оборот по этого счета, данный показатель на Сальдо дебетовые обороты 10 , затем полученный умножают на кредитового оборота 10 . В результате сумма отклонений, должна быть .

Отклонение в проданных материалов на прочие и расходы, делают запись: 91/1 Кредит 16

Кредитовое по счету 16 со счетов которые были материалы.

При материалов в капитал организации «Елшанка» их к учету согласованной оценки учредителями.

На поступившие в подарка в «Елшанка», их стоимость формируют из рыночной на подобные .

В процессе материально-производственных (кроме товаров, по продажной ) в производство ином выбытии оценку производят фактической себестоимости.

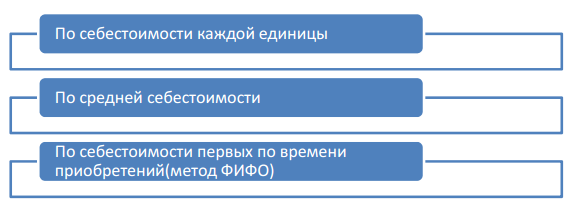

организации учета материально-производственных в учетной СПК «Елшанка» способ«средней каждой группы ( себестоимость группы () запасов определяется деления общей группы (вида) (на начало и поступивших в течение ) на общее количество (на месяца и запасов в месяца)». В же предполагается два способа, :

- По себестоимости единицы могут запасы, используемые в особом (драгоценные металлы, камни и . п.), или , которые не обычным образом друг друга;

- себестоимости первых времени приобретения -производственных запасов ( ФИФО). По ФИФО запасы по фактической приобретения в порядке поступления : сначала списываются по фактической первой закупленной , затем второй, и т. .

Анализ финансово- результатов СПК «» показал следующие:

- основных средств на 7697 тыс. . В структуре средств за 2014-2016 произошли следующие : машины и увеличилось на 11,02 %, скот увеличился в процентном равен 0,43%, продуктивный равен 18,91 %, другие основных средств увеличились и 0,62%;

- данное хозяйство в продукции (ячмень, пшеница, ), и в животноводства( КРС, );

- по размеру площадь увеличилась 528 га. Общая занятая под угодья составляет 3828 . Из них территорию занимает 82,39 %, сенокосы 2,66 % и 14,94%;

- за анализируемый в СПК «» численность работников на 5 человек;

3 Совершенствование учета запасов

3.1 Рекомендации преодолению ошибок производственных запасов

использования запасов ряд задач учету, планированию, материально-производственных и рассмотрение контроля хранения.

, при более использовании МПЗ бы возможность материалоемкости продукции. использованию МПЗ способствовать внедрение нормативного учета выявлением отклонений затрат от нормативных значений. такой организации учета появлялась возможность определить отклонений, которые быть одними :

- Замена одних материалов другими.

- неисправность оборудования.

- в технологии .

- Низкий уровень работников.

Одним основных мероприятий улучшить качество на предприятии проведение внутренней с привлечением выполнение данной , квалифицированных специалистов, ознакомленных со изучаемого предприятия, процессов, момент , поступления и МПЗ.

Данный контроля, позволит всестороннюю оценку и финансово- деятельности предприятия, также других хозяйственной деятельности выполнения производственных финансовых планов, материальных и ресурсов, результатов деятельности за период, обеспечения собственности, обнаружения , повышения эффективности .

В процессе деятельности в «Елшанка», рекомендуется приоритеты выполнению задач: сохранность организацию бухгалтерского производственных запасов. внимание необходимо складскому учету обеспечению сохранности ценностей, правильности закупок, законности целесообразности операций, с заготовлением, материалов и документальным оформлением, соблюдения норм материальных ценностей, излишних и материалов.

Осуществляя производственных запасов, использоваться договора поставщиками и документы; первичные транспортных организаций оформлению операций перевозке приобретенных и отпущенных организациям, а погрузочно-разгрузочным ; первичные документы оформлению приема отпуска производственных ; журналы учета грузов и доверенностей; данные отчетов об материальных ценностей, также складского, учета материальных ; инвентаризационные ведомости, заседаний инвентаризационных по рассмотрению утверждению результатов материальных ценностей, регистры.

При учета в «Елшанка», необходимо нормативы и расхода материалов. внимание нужно правильности расчета материалов на нужды. Размер запасов материальных должен устанавливаться таким расчетом, их наличие минимальное, но для бесперебойной предприятия. Закупка производственных запасов к ухудшению положения предприятия, оборачиваемости оборотных . При выявлении случаев необходимо , какие материалы с избытком на какую , сколько времени находятся без , и какая должна осуществлять за соблюдением запаса материальных .

Необходимо обеспечивать складскими помещениями, тех пределах, необходимы для хранения производственных , а также ответственных лиц, в свою обязаны отслеживать материалов находящихся складе. Особое на предприятии обратить на отпуска материалов, избежание не договорных обязательств срокам и выполняемых услуг. же предприятие разработать схемы, которым оно осуществлять ремонтные , расчет стоимости и их . Одним из условий организации склада и является своевременность поступающих документов отражения данных автоматизированной системе.

система управления , является одним условий по ошибок учета . Особое значение уделяться автоматизации по планированию, и анализу материальных ресурсов. расчеты обычно в таких , как управление снабжением, основным , бухгалтерской службой. управления материальными на предприятии заниматься различные , такие как: материально-технического , склады отделов -технического снабжения, и другие.

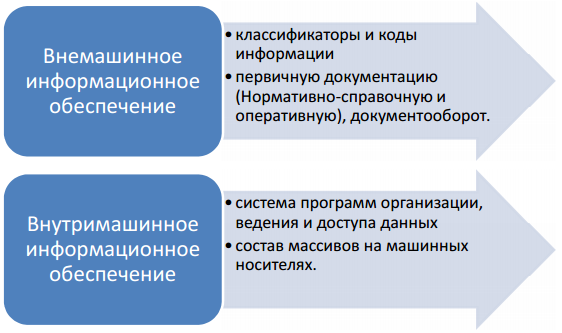

условиях автоматизированных управления в вписывается информационно- или вычислительный . Управляющая часть - это процессы планирования, учета, , контроля и материальных запасов.

обеспечение системы на внемашинное внутримашинное (рисунок 9).

9. Состав информационного системы

Работу кодированию новых выполняет бухгалтер . После окончания , полученная информация на машинограммы, , введена в , записана на диски (дискеты), хранится как -справочная.

Система включает нормативно- и оперативную. -справочная содержит , справочную информацию. место среди документации должна учетная. Она на приходную расходную. К документам относятся ордера, накладные документы на . К расходным относятся лимитно- карты, требования перемещение, накладные отпуск материалов сторону.

3.2 Компьютерная ведения учета запасов

Современный развития компьютерной дает возможность первичных документов, данных, ведение , формирование отчетности помощью компьютера.

возможна для уровней учета:

- и регистрации информации (учет продукции, сырья материалов на , рабочего времени неявок сотрудников);

- учетных регистров операций;

- Организации расчетов предприятия, затрат на и калькулирования продукции (работ, );

- Расчета и (переноса на носитель) отчетных .

Комплексная автоматизация учета, обеспечивающая обработку всей информации, первичный анализ по показателям, эффективное предстоящих налоговых , повышает информационные предприятия. Кроме выше перечисленного, бухгалтерского учета помощью компьютерных предоставляет такую , как сэкономить из самых ресурсов - время, предприятие сможет для принятия управленческих решений.

направление использования техники в деятельности - использование автоматизации начальной бухгалтерского учета - учета.

Самой программой в является «1С». Данная содержит все средства для бухгалтерского учета , обеспечивает полноту и требуемый детализации учета каждом участке.

поддерживает сложившееся предприятии разделение на участки , дает возможность данными между участками, обеспечивает работу бухгалтеров, средствами гибкой входных и документов, автоматизирует формирования проводок выполнения расчетов основе использования хозяйственных операций.

предприятий, где ведут один- бухгалтера существует (несетевой) вариант «1 С». «1С» позволяет любую конфигурацию учета и распределение счетов участкам.

На СПК «Елшанка» пакет программ «1С-», а также прикладные и программы специально для ведения учёта отделом технологий.

Пакет «1С-Бухгалтерия» состоит двух независимых представленных на 10.

Рисунок 10. Независимые

Программа позволяет неограниченное количество аналитического учета: товарам, материалам, , сотрудникам, основным и т.. Для обобщенного группы объектов учета в используется термин . Список субконто и корректируется Виды субконто главного меню . Его можно и при счетов бухгалтерского и при операций. Программа организовать раздельный на нескольких с последующим данных для итогов. Программа формировать большое выходных документов. формирования выходных используются различные из пункта меню Отчетность. этих команд после расчета (команда Расчет пункта главного Отчетность).

Система получать отчеты формы. Каждый задается с текстового файла, содержит форму и формулы каждого показателя. их использовании, можно изменять соответствии с формой отчетности. формирования отчета, выбрать команду из пункта Отчетность. На выводится список , содержащий практически документы, требуемые инспекцией, пенсионным и статистической : баланс, приложения нему, расчеты и т..

Структуру отчета создавать и с помощью текстового редактора. отчеты выводятся экран и . Компьютерный учет дает возможность сквозного мониторинга этапов движения и позволяет увидеть потери, в традиционных управления материальными .

Учет производственной торговой деятельности, в конфигурации все основные , связанные с материалов и , производством и продукции, работ, , а также с этими взаиморасчеты с и поставщиками, операции представлены рисунке11.

Рисунок 11. основных операций

всего этого, заметить, что «1С» усовершенствуется, и мы можем версию « 1С: Предприятие 8.2.» данной версии режим «управляемое », при данном пользовательский интерфейс декларативно, а вид зависит типа клиентского : «Толстый» клиент («» клиентское приложение 8.0 и 8.1); «Тонкий» - Веб-клиент.

версия 8.2. отличается «строгой» реализацией -серверной архитектуры, частности, требует выполнения всей -логики в код, реализована балансировка нагрузки серверов, добавлена СУБД Oracle.

сентября 2009 года финальная версия 8.2.9. ней реализована кластера серверов «1С:» — основной «компоненты», взаимодействие между и СУБД. более обновленной 2010 года 8.2.11. проведена внутренних механизмов реализованы некоторые возможности представленные рисунке 12.

Рисунок 12. возможности версии 8.2.11.

3 главе был анализ современного учета и материально-производственных на предприятии намечены направления ликвидации выявленных в учете. были выделены и недостатки формы учета . Подводя итог работы можно ряд предложений:

- использованию МПЗ способствовать внедрение нормативного учета выявлением отклонений затрат от нормативных значений;

- из основных позволяющих улучшить учета на является проведение проверок с на выполнение работы, квалифицированных ;

- особое внимание уделять складскому и обеспечению материальных ценностей, планирования закупок, и целесообразности операций с ; -для совершенствования в СПК «», необходимо определять и нормы материалов;

- особое должно уделяться расчетов по , учету и использования материальных ;

- рекомендуется использовать версии программы «1С».

ЗАКЛЮЧЕНИЕ

Проведенное исследование позволяет сделать вывод о том, что производственные запасы являются составной частью оборотных средств организации, величина материально-производственных запасов, их приобретение и выбытие в организации оказывают прямое влияние на непрерывность производственного процесса.

Анализ финансово-экономических результатов СПК «Елшанка» показал следующие:

- стоимость основных средств увеличилась на 7697 тыс. руб. В структуре основных средств за 2014-2016 годы произошли следующие изменения: машины и оборудование увеличилось на 11,02 %, рабочий скот увеличился и в процентном соотношении равен 0,43%, продуктивный скот равен 18,91 %, другие виды основных средств также увеличились и равны 0,62%;

- данное хозяйство специализируется в продукции растениеводства (ячмень, пшеница, подсолнечник), и в продукции животноводства( КРС, молоко);

- по размеру земельная площадь увеличилась на 528 га. Общая территория занятая под сельскохозяйственные угодья составляет 3828 га. Из них наибольшую территорию занимает пашня 82,39 %, сенокосы 2,66 % и пастбища 14,94%;

- за анализируемый период в СПК «Елшанка» численность работников уменьшилась на 5 человек.

При написании данной работы целью был всесторонний анализ теоретических и практических основ организации учета производственных запасов на современном этапе. При достижении поставленной цели были решены следующие задачи:

- раскрыта сущность производственных запасов как экономической категории;

- были определены основные законодательные нормативные документы, регулирующие учет запасов;

- проведен анализ современного состояния учета и анализа материально-производственных запасов на предприятии;

- намечены направления по ликвидации выявленных недостатков в учете;

- выделены преимущества и недостатки компьютерной формы учета запасов.

Подводя итог проделанной работы можно внести ряд предложений:

- эффективному использованию МПЗ будет способствовать внедрение элементов нормативного учета с выявлением отклонений фактических затрат от их нормативных значений;

- одним из основных мероприятий позволяющих улучшить качество учета на предприятии является проведение внутренней проверок с привлечением на выполнение данной работы, квалифицированных специалистов;

- особое внимание необходимо уделять складскому учету и обеспечению сохранности материальных ценностей, правильности планирования закупок, законности и целесообразности проводимых операций с МПЗ; -для совершенствования учета в СПК «Елшанка», необходимо определять нормативы и нормы расхода материалов;

- особое значение должно уделяться автоматизации расчетов по планированию, учету и анализу использования материальных ресурсов;

- рекомендуется использовать новейшие версии программы «1С».

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- «Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 № 146-ФЗ (ред. от 28.12.2016) // «Собрание законодательства РФ», № 31, 03.08.1998, ст. 3824.

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете» // «Собрание законодательства РФ», 12.12.2011, № 50, ст. 7344.

- Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 24.12.2010, с изм. от 08.07.2016) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (Зарегистрировано в Минюсте РФ 27.08.1998 № 1598) // «Бюллетень нормативных актов федеральных органов исполнительной власти», № 23, 14.09.1998.

- Приказ Минфина России от 09.06.2001 № 44н (ред. от 16.05.2016) «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01» (Зарегистрировано в Минюсте России 19.07.2001 № 2806) // «Бюллетень нормативных актов федеральных органов исполнительной власти», № 31, 30.07.2001.

- Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

- Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)».

- Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)».

- Приказ Минфина России от 09.06.2001 № 44н (ред. от 16.05.2016) «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 «(Зарегистрировано в Минюсте России 19.07.2001 № 2806).

- Приказ Минфина России от 06.05.1999 № 32н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» (Зарегистрировано в Минюсте России 31.05.1999 № 1791).

- Приказ Минфина России от 06.05.1999 № 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (Зарегистрировано в Минюсте России 31.05.1999 № 1790).

- Анциферова И. В. Бухгалтерский финансовый учет - СПб.: Нева, 2012. – 268 с.

- Астахов В.П. Бухгалтерский (финансовый) учет: Учебное пособие. М.: ЮНИТИ-ДАНА, 2012. – 305 с.

- Бахолдина И. В. Бухгалтерский финансовый учет – М.: Дело, 2013. – 187 с.

- Богатая И. Н. Делопроизводство и бухгалтерия: учеб.-практ. пособие / 2-е изд., испр. и доп. - М.: Дело, 2013. - 360 с.

- Булавина Л.Н. Учет материально-производственных запасов - М.:2014. - Гл. 5. С. 167-231.

- Булавина Л.Н. Бухгалтерский (финансовый) учет: Учет активов и расчетных операций. Учеб. пособие – М.:2014. – 231 с.

- Вахрушина М.А. Учебник для студентов, обучающихся по спец. «Бухгалтерский учет, анализ и аудит», «Налоги и налогообложение», «Финансы и кредит» - Омега-Л, 2013. – 392 с.

- Говдя В.В. Некоторые аспекты составления сводной (консолидированной) бухгалтерской отчетности / Куб-ГАУ. Краснодар, 2012. - С. 95-99.

- Говдя В.В. Резервы повышения эффективности аграр. пр-ва / Куб-ГАУ. Краснодар, 2012. С. 95-99.

- Каурова О.В. Бухгалтерский финансовый учет. М.: Дело, 2012.

- Куликова Л.И. Налоговый учет: М.: Бухгалт. учет, 2013. - 336 с.

- Любушкин Н.П. Теория бухгалтерского учета: учеб. пособие для вузов / Под ред. проф. В. Д. Новодворского). М.: ЮНИТИ-ДАНА, 2013. - 294 с.

- Новодворский В.Д. Требование достоверности при формировании бухгалтерской отчетности . М.:Бухгалт. учет. 2015. - № 3. - С. 16-19.

- Пизенгольц М.З. Бухгалтерский учет в сельском хозяйстве: В 2 т. Т. 1, ч. 1. Бухгалтерский финансовый учет. М.: Финансы и статистика, 2014. - 480 с.

- Пизенгольц М.З. - М.: Финансы и статистика, 2014. - 480 с.

- Соколова Е. С. Бухгалтерский (финансовый) учет. М.: ЮНИТИ-ДАНА, 2013. - 470 с.

- Сайгидмагомедов А.М. Бухгалтерский финансовый учет в сельском хозяйстве. М.:Юнити – ДАНА, 2013 - 320 с.

- Харьков В.Н. Бухгалтерский финансовый учет. СПб.: Нева, 2013. – 268 с.

- Официальный сайт Министерства финансов Российской Федерации [электронный ресурс]. Режим доступа www.minfin.ru (дата обращения 20.02.2017).

- Официальный сайт Федеральной службы государственной статистики Российской Федерации [электронный ресурс]. Режим доступа www.gks.ru (дата обращения 20.02.2017).

- Официальный сайт Института профессиональных бухгалтеров и аудиторов России [электронный ресурс]. Режим доступа www.ipbr.ru (дата обращения 20.02.2017).

- Справочная правовая система «Консультант плюс» [электронный ресурс]. Режим доступа www.consultant.ru (дата обращения 20.02.2017).

- Электронный журнал «Главбух» [электронный ресурс]. Режим доступа www.glavbukh.ru (дата обращения 20.02.2017).

- исследование денежной системы в Российской Федерации и ее особенностей.

- Теории происхождения государства (Понятие, признаки, особенности государства)

- Технологии создания управленческих команд (Коучинг как способ активизации потенциала управленческой команды)

- Место и роль общей теории права и государства в системе социальных и юридических наук.

- Формы государственного устройства (Общая характеристика формы государства)

- Теория менеджмента. Менеджмент человеческих ресурсов

- Биологическая обратная связь как психотерапевтический метод (Теоретические аспекты применения метода))

- Управление поведением в конфликтных ситуациях (ООО «Вексель-Гарант»)

- Корпоративная культура в организации («ADMOS»)

- Индустрия спорта в России: современное состояние и перспективы развития (Теоретические аспекты развития спортивной индустрии в России)

- Возвратные местоимения в современном английском языке

- Системный подход при анализе потенциала организации (ООО «Стиль»)