Управление коммерческими рисками на примере ООО «ЗДОРОВЬЕ»

Содержание:

Введение

Предпринимательская деятельность в сфере коммерции неизбежно сопряжена с риском. Любые решения в деятельности предпринимателю приходится принимать в условиях неопределенности, когда надо из нескольких возможных вариантов выбрать один, оптимальный.

Риск - это один из неизбежных, но достаточно важных элементов любой деятельности, которая осуществляется под влиянием многих факторов, ориентирована на достижение определенных результатов и требует для достижения этих результатов принятия решений.

В любой сфере деятельности риск понимается как экономическая категория, которая отражает возможность возникновения неблагоприятной ситуации или неудачного исхода деятельности (производственно-хозяйственной, финансовой, инновационной).

Добиваясь наибольшей эффективности организации и осуществления актов купли-продажи, предприниматель-коммерсант постоянно сталкивается с возможностью не только не получить ожидаемую прибыль, но и потерять то, что он уже имеет. Это может быть вызвано различными причинами: и неблагоприятными природными условиями, и деятельностью конкурентов, и неумелыми действиями самого предпринимателя и др.

Следовательно, возникает необходимость оценить риск, постараться его предвидеть и снизить до минимума возможные отрицательные последствия. Если действия, сопряженные с риском, оказываются неизбежными, то нужно научиться разумно рисковать.

Под риском в общем смысле этого слова понимается возможная опасность потерь, вытекающая из специфики тех или иных явлений природы и неправильных действий человека.

Под термином «коммерческий риск» подразумевается риск, связанный с хозяйственной деятельностью предприятия и с ее конечным финансовым результатом. Другими словами, коммерческий риск - это угроза того, что предприниматель понесет возможный ущерб или убытки (потери) в виде дополнительных расходов или получит доходы ниже тех, на которые он рассчитывал.

В последнее время проявляется все больший интерес к риску, изучению приемов и методов управления риском и безопасностью. Актуальность данной тематики обусловлена как внешними, так и внутренними причинами. К числу внешних причин следует отнести усиление глобализации рыночных процессов и вследствие этого рост конкуренции в достаточно жесткой форме, сокращение жизненного цикла товаров, индивидуализацию потребительских качеств товаров, вовлечение все большего числа мелких и средних предпринимателей, увеличение количества видов рисков и тяжести их последствий. К внутренним причинам можно отнести неумение адаптироваться к переменам, отсутствие реалистического прогнозирования, отсутствие стратегической фокусировки, разрозненность информационных систем и т.д.

Цель данной работы состоит в том, чтобы рассмотреть понятие коммерческого риска в деятельности фирмы и пути его снижения. Для достижения данной цели были поставлены следующие задачи:

- раскрыть понятие и сущность коммерческого риска;

- рассмотреть основные методы оценки коммерческого риска;

- исследовать пути снижения коммерческого риска.

Курсовая работа состоит из введения, двух глав, заключения и списка использованной литературы.

1. Теоретические аспекты изучения коммерческих рисков

1.1 Понятие рисков в экономике

Риск присущ всем сферам жизнедеятельности человека и общества, а на уровне организации наибольшее значение имеет его составляющая – экономический риск, который является своего рода «инструментом» регулирования микроэкономических отношений при принятии управленческих решений. При подготовке решений должно быть учтено влияние множества факторов и их взаимосвязей, которые характеризуют состояние хозяйственного субъекта и подвержены постоянным качественным и количественным изменениям.

Управление экономическим риском должно стать одним из приоритетных направлений менеджмента организации, которая сталкивается со многими сложными ситуациями в ходе осуществления текущей финансовой и инвестиционной деятельности. Кроме того, отказ от управления рисками при формировании финансовой, маркетинговой, ценовой, операционной политики организации может привести к кризисным явлениям и, как результат, к банкротству субъекта хозяйствования. Управление риском предполагает повышение вероятности достижения целевого результата принимаемого решения.

В целом, определения, характеризующие понятие «риск», практически идентичны. В этой связи риску присущи следующие характеристики:

- риск связан с реализацией принятого решения, выбор которого осуществляется из комплекса объективно возможных;

- выбор решения обусловлен желанием получить благоприятный результат;

- существует неполная уверенность в успешном результате реализации данного решения.

Таблица 1.1

Варианты определения понятия «риск»

|

Автор |

Определение риска |

|

С. И. Ожегов |

«…возможность опасности, неудачи; действие наудачу в надежде на счастливый исход» |

|

Т. Ф. Ефремова |

«…возможная опасность; действие наудачу в надежде на счастливый исход дела; возможный убыток или неудачу в каком-либо деле» |

|

Е. Н. Станиславчик |

«… неопределенность, изменчивость доходов, отдачи на вложенный капитал» |

|

Г. Ю. Силкина |

«…предпринимательский риск – это неопределенность (неоднозначность) экономических результатов предпринимателя в будущем, обусловленная неопределенностью (неоднозначностью) этого будущего» |

|

М. В. Грачева С. Ю. Ляпина |

«…возможность возникновения неблагоприятной ситуации или неудачного исхода деятельности предприятия, что проявляется в недостижении (неполном достижении) поставленных целей и задач» |

|

И. Т. Балабанов |

«…возможную опасность потерь, вытекающую из специфики тех или иных явлений природы и видов деятельности человеческого общества» |

|

В. В. Глущенко |

«…возможность положительного (шанс) или отрицательного (ущерб, убыток) отклонения в процессе деятельности от ожидаемых или плановых значений» |

Рассмотрев ряд определений понятия «риск», отметим, что все они имеют единую смысловую основу и соответствуют тому явлению объективной жизни, которое характеризуют.

Придерживаясь данного положения, далее рассмотрим, какое место риск занимает в экономической деятельности организации. На наш взгляд, наиболее верное определение дано в работе Н. А. Рыхтиковой, и оно является наиболее точным. По ее словам, «экономический риск – объективно существующая вероятность наступления неблагоприятных обстоятельств в процессе осуществления финансово-хозяйственной деятельности организации, вызванная воздействием факторов внешней и внутренней среды» [11, с. 204]. Данное определение полностью соответствует реалиям современной экономической жизни организации. В нем отражена причина экономического риска – неопределенность, которая связана с управленческой деятельностью на уровне субъекта хозяйствования в процессе разработки и реализации стратегии по организации операций и бизнес-процессов вследствие неполного учета воздействия факторов внешней и внутренней среды. Кроме того, автор отмечает, что неопределенность приводит к вероятности возникновения неблагоприятных обстоятельств, т. е. отражаются также и последствия проявления экономического риска в деятельности организации.

Преимуществом данного определения является и то, что в нем акцентируется внимание на временном аспекте, а именно:

- при подготовке управленческих решений в рассмотрение принимается прогнозная информация о будущем, т. е. о событиях, которые еще только должны произойти;

- в преддверии будущих неизвестных событий решения должны быть приняты уже сегодня;

- большое значение имеет и прошлое, которое является источником информации о возможных будущих событиях, о вероятностях их наступления и о последствиях каждого возможного события, а также о практической значимости принятых ранее решений для субъекта хозяйствования.

Существуют подходы к определению риска применительно к экономической деятельности организации, которые сформировались в литературе по вопросам риск-менеджмента.

При первом подходе авторы акцентируют внимание на причинах возникновения экономического риска, т. е. связывают его с неопределенностью осуществления бизнес-процессов организации. К данному подходу можно отнести определения Е. Н. Станиславчика и Г. Ю. Силкиной. Такой подход требует рассмотрения сущности понятия «неопределенность», под которой большинство авторов понимает «неполное или неточное представление о значениях различных параметров в будущем, порождаемое различными причинами и прежде всего неполнотой или неточностью информации об условиях реализации решения, в том числе затратах и результатах» [5, с. 241].

В рамках второго подхода экономисты при определении риска акцентируют внимание на последствиях его проявления. При этом выделяют следующие обстоятельства.

1. Опасность, возможность, вероятность негативных последствий (потерь, ущерба, недополучения доходов, несения дополнительных расходов, убытков). Опасность – это вероятность возникновения неблагоприятных событий, угрожающих тем или иным аспектам экономической деятельности организации, а возможность – это вероятность возникновения благоприятных или неблагоприятных событий в экономической деятельности организации.

2. Возможность отклонения от цели (плановых, прогнозных, нормативных значений). К данному подходу можно отнести определения М. В. Грачевой, С. Ю. Ляпиной, И. Т. Балабанова, В. В. Глущенко. По логике данных авторов, чем больше отклонение от цели, тем больше риск экономической деятельности. На наш взгляд, экономический риск проявляется только в случае недостижения целей, что влечет за собой возникновение потерь и неполучение экономических выгод. Подходы к определению понятия «риск» применительно к экономической деятельности организации Опасность, возможность, вероятность негативных последствий Неопределенность Возможность отклонения от цели (плановых, прогнозных, нормативных значений)

В определениях риска рассматриваются и причины его возникновения, и последствия проявления:

1. Определения, акцентирующие внимание на последствиях проявления риска

2. Определения, ориентированные на причины возникновения риска

В рамках третьего подхода риск определяется как причинами, так и последствиями его проявления в экономической деятельности субъекта хозяйствования. Причем последствия проявления экономического риска могут быть разными:

- как отрицательный результат: «риск – это неопределенность, связанная с возможностью возникновения в ходе реализации решения неблагоприятных ситуаций и последствий» [9, с. 17];

- как отклонение от цели: «риск – вероятность благоприятных и неблагоприятных последствий, которые могут наступить при реализации выбранного альтернативного решения в условиях неопределенности ситуации» [10, с. 187].

Таким образом, экономический риск непосредственным образом связан с управлением и находится в прямой зависимости от эффективности и обоснованности принимаемых управленческих решений. Ни один менеджер в процессе своей деятельности не в состоянии полностью устранить экономический риск, поэтому результат его деятельности во многом будет зависеть от учета данного фактора.

В заключение отметим, что применительно к экономической деятельности организации наиболее целесообразно использовать понятие «экономический риск». Предложенное определение позволит однозначно идентифицировать экономические риски, разработать их научно обоснованную практико-ориентированную классификацию, проводить их анализ и оценку и, как результат, обосновать тактику и стратегию развития субъекта хозяйствования.

1.2 Понятие коммерческого риска, его основные характеристики, виды

Одной из разновидностей предпринимательского риска, согласно классификации по основным сферам, областям деятельности предприятия, являются коммерческие риски.

Коммерческий риск является составной частью и разновидностью общего понятия «финансовый риск» и определяется экономистами как риск, являющийся неотъемлемой составляющей процесса операций по реализации (то есть купле-продаже) товаров и услуг [2]. Любая сделка, подразумевающая товарно-денежные отношения, несет в себе определенную часть коммерческого риска. Если говорить конкретнее, то риск заключается в том, что из-за резкого изменения конъюнктуры или вследствие других факторов стоимость конкретных товаров и услуг значительно меняется и в этом случае в убытке остается либо продавец (который продал товар по цене, меньшей его нынешней стоимости), либо покупатель (который переплатил за товар).

Коммерческие риски порождаются рядом причин:

- снижение объемов реализации из-за падения спроса,

- повышение закупочной цены,

- утрата товара,

- повышение издержек, включаемых в стоимость товара,

- снижение стоимости или обесценивание товара в связи с условиями транспортировки или хранения [9].

При этом нужно понимать, что коммерческие риски - это понятие вполне экономическое, поддающееся анализу и прогнозированию, а вовсе не нечто фатальное вроде риска, присутствующего в азартных играх.[2] Существуют различные методики оценки рисков (или, как еще их называют, методы управления рисками), суть которых состоит в оценке степени риска (допустимый, критический, катастрофический) и разработке мер по диверсификации (предотвращению) рисков путем снижения их вероятности. Впрочем, коммерческие риски сами по себе не являются чем-то единым и предсказуемым по одному и тому же сценарию. Ведь то, что коммерческие риски связаны с товарно-денежными операциями, лишь выделяет эту группу финансовых рисков, но суть коммерческих рисков этим не исчерпывается. Поэтому существует классификация коммерческих рисков, включающая в себя основные факторы, которые могут негативно повлиять на успешность коммерческой деятельности.

Так, среди коммерческих рисков выделяют имущественные риски, к которым относятся ситуации, чреватые потерей имущества по независящим от него напрямую причинам (неисправность или перенапряжение той или иной технической или технологической системы), кража, хищение, диверсия и так далее.

Когда говорят о производственных рисках в применении к коммерческой составляющей, то подразумевают риски, обусловленные возможной остановкой производства из-за форс-мажорных обстоятельств: повреждение или разрушение оборудования, транспортных средств, запасов сырья и тому подобного или неудача при внедрении в производственный цикл новых технических средств и технологических действий.

Куда более распространены торговые коммерческие риски, связанные с непосредственно торговыми операциями, и способные принимать такие конкретные формы, как задержка платежей одной из сторон сделки, отказ покупателя от покупки при предоставлении товара, банальное непоступление полностью или частично оплаченного товара и так далее. У коммерческих рисков есть и собственно финансовая составляющая, отражающая вероятность потерь в результате коммерческих операций из-за снижения покупательной способности денег (инфляции) или не оправдавшими себя инвестиционными вложениями.

Однако наиболее распространены среди коммерческих рисков риски, связанные с транспортировкой товаров, транспортные риски. Чрезвычайные ситуации на транспорте настолько распространены и, к сожалению, даже прогнозируемы, что существуют государственные и международные официальные классификации коммерческих транспортных рисков. Транспортные риски делятся на несколько групп и регламентируются особыми положениями, определяющими права и обязанности каждой из задействованных в сделке сторон в той или иной ситуации. В международной практике транспортные случаи разделены на четыре группы: E (товар находится на складах продавца), F (оговаривается порядок в основном морских грузоперевозок), C (продавец берет на себя обязанности по транспортировке товара, но не берет на себя риски) и D (продавец транспортирует товар с возложением на себя всех возможных транспортных рисков). [2]

Таким образом, были рассмотрены различные виды коммерческого риска, с которыми может столкнуться предприниматель, для которого очень важно иметь ясную картину по наиболее вероятным рискам для его фирмы и для конкретного проекта. Если предприниматель или менеджер действует без учета рисковых ситуаций, то управленческие решения принимаются им в условиях неопределенности, что резко увеличивает риск негативного исхода его деятельности и соответственно материального, морального и прочих видов ущерба. Далее рассмотрим методы оценки коммерческого риска.

1.3 Методы оценки коммерческого риска

В основе управления риском, направленного на снижение вероятности наступления негативных последствий и величины возможного ущерба, лежит оценка риска, характеризующая степень неопределенности результата производственно-хозяйственных операций.

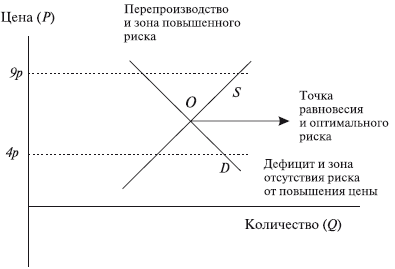

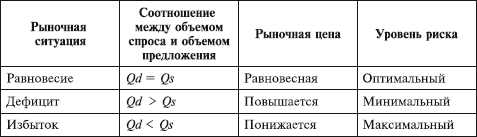

Уровень коммерческого риска зависит от соотношения спроса и предложения, т. е. от рыночного равновесия (рис. 1.1).

Рис. 1.1 - Анализ взаимосвязи рыночного равновесия и коммерческого риска

4 р – дефицит, поскольку спрос на количество продукции превышает предложение этой продукции, т. е. Qd > Qs. Это зздоровье отсутствия риска, так как товара не хватает и его будут покупать, даже если цена увеличится. 9 р –перепроизводство, потому что спрос на количество продукции ниже предложения этой продукции, т. е. Qd < Qs. Это зздоровье повышенного риска от увеличения цены, поскольку в любом случае наблюдается перепроизводство и затоваривание, а при повышении цены этот процесс прогрессирует. О – точка равновесия и оптимального риска. На товар по конкретной цене всегда находится покупатель, и уровень ценового риска минимален.

Данные о соотношении коммерческого риска и рыночного равновесия приведены в таблице 1.2

Оценка риска представляет собой совокупность процедур идентификации факторов, причин его возникновения, анализа возможностей и последствий проявления риска.

Существуют различные методы оценки коммерческого риска: количественные, экспертные, аналитические, метод аналогий. В данной курсовой работе будет использован метод экспертной оценки коммерческого риска предприятия ООО «ЗДОРОВЬЕ». Рассмотрим данные методы по подробнее.

Таблица 1.2

Соотношение между коммерческим риском и рыночным равновесием

Количественные методы оценки риска. Одним из наиболее распространенных подходов к количественной оценке риска является использование выражения (1):

R = НП × р (1)

где НП – величина потерь;

р – вероятность наступления рискового события.

Степень риска определяется как произведение ожидаемого ущерба на вероятность того, что такой ущерб произойдет. [3]

Процесс количественной оценки состоит в определении вероятности воздействия риска и характера его влияния на показатели деятельности предприятия. Существующие виды количественной оценки риска могут быть классифицированы по следующим признакам:

- В соответствии с характером используемой исходной информации:

- априорная оценка, основанная на теоретических положениях и выражающая требования к будущим последствиям определенных решений, событий;

- эмпирическая оценка, при проведении которой используются фактические отчетные данные за прошедший период времени.

- В зависимости от стадии принятия решения (временной аспект риска): оценка «стартового» риска - в идее, проекте, замысле и «финального» - в уже принятом решении, совершенном действии.

- В соответствии с полученным результатом: оценка обособленных, отдельных видов риска и комплексного, совокупного его уровня.

- В зависимости от степени объективности оценки: субъективная (например, основанная на результатах опроса экспертов), объективная (проводимая на основе статистической информации за продолжительный период времени).

Экспертный метод. При данном методе предполагаются сбор и изучение оценок, сделанных различными специалистами (данного предприятия или внешними экспертами), касающихся вероятности возникновения различных уровней потерь. Оценки базируются на учете всех факторов финансового риска, а также на статистических данных. Реализация способа экспертных оценок значительно осложняется, если количество показателей оценки невелико. Вариантный и вероятный характер многих процессов проектов повышает роль экспертных оценок при определении экономических и финансовых показателей. Такие оценки употребляются достаточно регулярно как в отечественной, так и в зарубежной практике. В переходный период роль экспертных заключений при определении соответствующих показателей существенно возрастает, поскольку используемые для расчета показатели не являются директивными. Соответствующая экспертная оценка может быть получена как после проведения специальных исследований, так и при использовании накопленного опыта ведущих специалистов. Возрастание риска при осуществлении проекта требует более тщательной оценки критических моментов его реализации. [4]

Актуальность проблем внедрения и использования системы управления рисками в деятельности предприятия обуславливает существование достаточно большого количества методов оценки риска.

Условно можно выделить следующие подходы к оценке рисков:

- на основе расчета показателей, характеризующих последствия воздействия рисков;

- на основе расчета показателей, характеризующих факторы воздействия риска;

- за счет определения показателей, отражающих не только последствия, но и возможности проявления воздействия рисков;

- при учете вероятности изменения его воздействия;

- на основе построения моделей, сценариев развития событий при различных вариантах и условиях внешней и внутренней среды функционирования предприятия.

Первый подход к оценке рисков является достаточно простым и распространенным. Он применяется в основном для оценки «финального» риска и заключается в определении значений показателей, характеризующих влияние риска на деятельность предприятия. Как правило, в качестве основных показателей, отображающих воздействие риска, рассматривается величина связанных с ним потерь и прибыль. При этом воздействие риска в большинстве случаев связывают со снижением эффективности производства. Основной вариант расчета и оценки риска при данном подходе основывается на вычислении разницы между планируемой и фактической величиной показателей.

Второй подход основан на оценке действующего или будущего воздействия риска. При этом анализируются показатели, характеризующие факторы риска; это так называемый факторный анализ риска. Оценка показателей, характеризующих факторы воздействия риска, позволяет определить основные источники возникновения рисков, их значимость в сложившейся ситуации. В качестве методов ситуационного анализа внутренних факторов риска применяется аудит, анализ хозяйственной деятельности и финансовый анализ. Наряду с финансовыми коэффициентами для оценки финансовых рисков применяются также и другие показатели.

В частности, оценить уровень коммерческого риска с достаточной степенью достоверности представляется возможным с помощью таких показателей, как уровень дебиторской и кредиторской задолженности; объемы (индексы) реализации продукции; уровень потерь при транспортировке продукции; индексы цен на продукцию.

Рассмотренные методы оценки основаны на анализе факторов или результатов воздействия риска и соответствуют концепции его трактовки как ситуативной характеристики деятельности предприятия. При этом не анализируется вероятность изменения воздействия риска, не учитываются динамичность и нестабильность среды функционирования предприятия. Более полная, комплексная оценка связана с определением риска как количественной, вероятностной экономической категории.

В системе управления рисками для получения более обоснованного результата оценки риска применяются экономико-статистические методы. Данный подход, предложенный в модели Марковица, основан на характеристике распределения социально-экономических явлений с помощью закздоровье нормального распределения. Экономико-статистический метод базируется на изучении статистики показателей, характеризующих воздействие риска с целью определения вероятности события, установления величины риска. Вероятность означает возможность получения конкретного результата. Риск оценивается на основании математического ожидания, дисперсии, среднеквадратического отклонения, коэффициента вариации.

На основе подхода, предложенного Марковицем, были разработан и другие методы оценки рисков, например, метод VaR (Value at Risk - рисковая стоимость; стоимость под риском). Сутью данного метода является четкий и однозначный ответ на вопрос, возникающий при проведении финансовых операций: какой максимальный убыток рискует понести инвестор за определенный период времени с заданной вероятностью. VAR - это величина потерь, такая, что потери в стоимости портфеля за определенный период времени с заданной вероятностью не превысят этой величины.

Определение VAR подразумевает знание функции распределения доходности портфеля за выбранный интервал времени. Если стандартное отклонение как мера риска определяет <ширину> плотности распределения доходности портфеля, то VAR определяет конкретное значение потерь в стоимости портфеля, соответствующее заданному весу <хвоста> распределения.

Как правило, интервал времени, для которого вычисляется значение VAR, составляет 1-10 дней, а уровень достоверности равен 95-99%. Например, значение VAR = -1 млн долл. для одного дня с уровнем достоверности 95% означает, что однодневные потери в стоимости портфеля в 95% случаев не превысят 1 млн долл. А значение VAR = -5 млн долл. для недельного интервала и уровня достоверности 95% означает, что ожидаемые потери в стоимости портфеля за неделю в 95% случаев не превысят 5 млн долл. [5] Рассчитанное значение VaR будет характеризовать то, что с заданной вероятностью изменение величины изучаемого актива при установленном объеме вложений не приведет к убыткам большим, чем величина VaR.

Трудности, возникающие при создании и исследовании экономико-статистических моделей, привели к возникновению и развитию имитационных методов и моделей, позволяющих моделировать систему, связанную с большим числом взаимодействующих систем и объектов. Под имитационной моделью понимают вычислительную процедуру, формализовано описывающую изучаемый объект и имитирующую его поведение. К таким методам и моделям относятся, например, модели, построенные на графах, метод Монте-Карло и другие. Главная цель имитирования - использование некоего устройства для имитации реальной системы, чтобы ее исследовать, понять ее свойства, характеристики. Например, метод Монте-Карло основан на применении имитационных моделей, позволяющих создать множество сценариев развития событий.

Экспертные методы и модели особенно важны при решении сложных не формализуемых проблемных ситуаций, когда недостаточность и недостоверность информации не позволяют применять в чистом виде формальные математические методы и модели. Эксперты приводят интуитивно-логический анализ исследуемой ситуации с количественными или порядковыми оценками процессов или явлений и формальной обработкой результатов экспертизы. Получаемое в результате обработки обобщенное мнение экспертов принимается как решение проблемы. Экспертные мнения можно разделить на индивидуальные и коллективные. К первым относятся, например, метод «интервью», аналитические докладные записки, написание сценария. Разновидностью экспертного мнения является метод Дельфи.

Представленные концепции оценки риска имеют свою определенную практическую и теоретическую значимость. Возможности применения рассмотренных подходов для оценки рисков деятельности предприятия зависят от соответствия методики определения воздействия риска определенным условиям, свойствам экономической среды, наличия исходных данных, уровня неопределенности, сложности развития ситуации риска. Результаты статистической, аналитической, экспертной оценки риска являются основой для принятия решений по управлению рисками.

2. Управление коммерческими рисками на примере ООО «ЗДОРОВЬЕ»

2.1 Общая характеристика предприятия ООО «ЗДОРОВЬЕ»

ООО «ЗДОРОВЬЕ», которое работает в городе Москва, открылось в 2000 году, а первого пациента приняла 3 марта 2001 г., существует в виде общества с ограниченной ответственностью, имеет Устав, лицензию на медицинскую деятельность. Предоставляемые услуги оказываются на платной основе населению.

Виды предоставляемых услуг:

- Стоматология: терапевтическая стоматология, хирургическая стоматология, ортопедическая стоматология и т.д.;

- Косметология: уход за лицом, уход за телом, аппаратная стоматология, инъекционная стоматология, неврология и т.д.

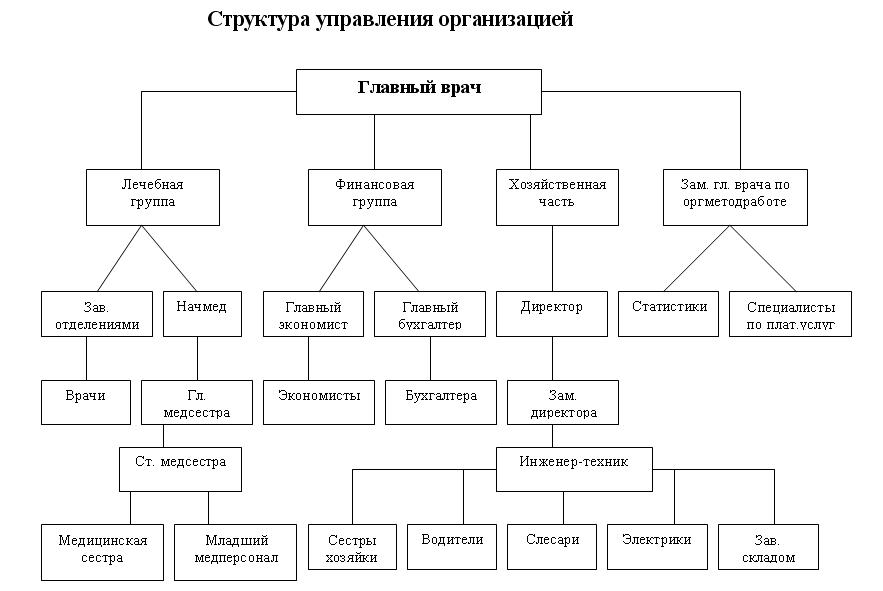

Структура управления клиникой представлена на рисунке 2.1

Рисунок 2.1 – Структура управления ООО «Здоровье»

Данная структура является линейно-функциональной, что обеспечивает простоту и организованность управления

2.2 Выявление и оценка коммерческих рисков ООО «ЗДОРОВЬЕ»

Как уже было отмечено выше, коммерческий риск представляет собой риск, возникающий в процессе реализации товаров и услуг, произведенных или купленных предпринимателем. Оценка коммерческих рисков будет проводиться экспертным путем. Экспертные оценки будут включать балльную оценку вероятности наступления рискового события (от 0 до 5, где 0 - невероятное событие; 5 - реальное событие), а также балльную оценку величины возможного ущерба (от 0 до 5, где 0 - отсутствие ущерба; 5 - ущерб, равный величине активов предприятия).

Для начала рассмотрим коммерческие риски, связанные с воздействием так называемых форс-мажорных обстоятельств. В частности, они включают военные действия, мятеж, гражданские беспорядки, восстания, несчастный случай, пожар, взрыв, землетрясение, наводнение, стихийное бедствие, забастовку, конфликты между предпринимателями и рабочими, дефицит необходимых деталей, материалов, рабочей силы или транспорта, случаи введения эмбарго, ограничения, вызванные карантином, невозможностью получения импортных и/или экспортных лицензий или же их аннулирование. Форс-мажорные обстоятельства рассматриваются как в отношении РФ, так и в отношении стран, в которых находятся основные производственные мощности поставщиков климатической техники. Вероятность возникновения оценивается как 1; ущерб от возможной реализации рискового события достаточно велик - 4.

ООО «ЗДОРОВЬЕ» является одним из ведущих игроков рынка продаж услуг по косметологии. В то же время следует отметить, что клиника «ЗДОРОВЬЕ» отмечается довольно высокой степень конкуренции, в том числе и со стороны крупных фирм. Таким образом, возникает риск снижения объемов реализации из-за падения спроса на услуги по косметологии вследствие вытеснения его конкурирующими товарами. Вероятность наступления равна 2, так как рассматриваемое предприятие является одним из лидеров рынка с давней положительной репутацией. Ущерб от реализации рискового события оценивается как 3, что связано с широкой диверсификацией товара фирмы.

Риск зависимости от поставщиков, связанный с ограничением поставок товара, диктованием условий сделки, наличием других рычагов воздействия, оценивается невысоко с точки зрения вероятности. Это обусловлено высоким уровнем конкуренции. Вероятность наступления события равна 1; ущерб от наступления, включающий расходы на поиск нового поставщика, заключение договора, либо увеличение цены сделки в случае принятия условий поставщика, равен 2.

Также существует риск снижения объемов реализации под воздействием сезонности спроса. Частично воздействие данного риска смягчается за счет широкого ассортимента предлагаемых услуг, однако существуют демисезонные периоды, во время которых объем продаж косметологических услуг существенно снижается. Вероятность наступления события оценивается как 5 (регулярно происходит); ущерб от наступления события оценивается как 2 - вследствие той же диверсифицированности ассортимента.

Риск отказа клиента от оплаты услуг возникает крайне редко. Таким образом, вероятность возникновения риска оценивается как 1, величина возможного ущерба также равна 1.

Риск, связанный с низкой платежеспособностью покупателя. В отношении физических лиц данный риск практически нереализуем и связан с очень малой величиной убытков. Так же в некоторых случаях фирма теряет средства в размере дохода от альтернативного вложения данных денежных средств, а также инфляции. В совокупности вероятность реализации рискового события равна 3 (с учетом кризисного состояния экономики); величина возможного ущерба - 3.

Риск, связанный со снижением качества товара в процессе транспортировки, хранения, осуществляемого силами клиники «ЗДОРОВЬЕ». Вероятность возникновения данного рискового события (без учета нормы брака) равна 2, что связано с высоким профессиздоровьелизмом персздоровьела, контролем, регламентированностью, качеством перечисленных этапов процесса обращения. Величина вероятного ущерба включает расходы на ликвидацию либо замену товара, неустойку, дополнительные расходы на транспортировку, хранение, зарплату; здоровье также равна 2.

Далее рассмотрим риск, связанный с повышением закупочной цены товара. Вероятность наступления рискового события достаточно высока 4, что связано, прежде всего, с высоким темпом инфляции. Возможный ущерб от возникновения события оценивается невысоко 1.

Риск, связанный с работой персздоровьела предприятия. Прежде всего, он связан с неверным анализом и прогнозированием конъюнктуры рынка сбыта; неэффективной организацией маркетинговой деятельности предприятия. Вероятность наступления такого события довольно низка 1, что обусловлено профессиздоровьелизмом и высоким уровнем компетенции персздоровьела, регулярным повышением квалификации, заинтересованностью в повышении результатов работы предприятия. Величина возможного ущерба оценивается как 3, так как в случае реализации предприятие может понести расходы, связанные с невозможностью продажи товара.

Следует отметить, что, разумеется, были рассмотрены не все коммерческие риски, их перечень значительно превышает приведенный здесь. Однако, перечисленные выше виды коммерческих рисков относятся к наиболее значимыми, что обуславливает необходимость их оценки и выбора мер воздействия и профилактики.

Представим оцененные экспертным путем выявленные риски, а также их интегральную оценку (индекс риска), в виде таблицы 2.

Индекс риска, или ранг риска, определяемый по формуле (2).

Ir = P × I (2)

Где: Ir - индекс риска (интегральная оценка)

Р - вероятность возникновения риска;

I - ожидаемая величина потерь.

Индекс риска дает возможность судить о степени воздействия и уровне риска. Степень воздействия показывает серьезность негативных последствий в будущем и показывает будущее развитие событий. Уровень риска характеризует степень его приемлемости для компании и показывает, нуждается ли риск в нейтрализации или нет. Если в деятельности предприятия выявляются недопустимые риски, то они обрабатываются в первую очередь.

Таблица 2.2

Оценка вероятности, ущерба и интегральная оценка основных коммерческих рисков ООО «ЗДОРОВЬЕ»

|

№ п/п |

Вид коммерческого риска. |

Вероятность (балл) |

Ущерб (балл) |

Индекс риска |

|

1 |

Риск форс-мажорных обстоятельств. |

1 |

4 |

4 |

|

2 |

Риск снижения объемов реализации из-за падения спроса на косметологические услуги вследствие вытеснения его конкурирующими услугами. |

2 |

3 |

6 |

|

3 |

Риск зависимости от поставщиков. |

1 |

2 |

2 |

|

4 |

Риск снижения объемов реализации под воздействием сезонности спроса. |

5 |

2 |

10 |

|

5 |

Риск отказа клиента от оплаты. |

1 |

1 |

1 |

|

6 |

Риск, связанный с низкой платежеспособностью покупателя. |

3 |

3 |

9 |

|

7 |

Риск, связанный со снижением качества товара в процессе обращения. |

2 |

2 |

4 |

|

8 |

Риск, связанный с повышением закупочной цены товара. |

4 |

1 |

4 |

|

9 |

Риск, связанный с работой персздоровьела предприятия. |

1 |

3 |

3 |

Исходя из таблицы 2 - Оценка вероятности, ущерба и интегральная оценка основных коммерческих рисков ООО «ЗДОРОВЬЕ», наиболее значимыми рисками (по индексу риска) ООО «ЗДОРОВЬЕ» являются риск снижения объемов реализации под воздействием сезонности спроса; риск, связанный с низкой платежеспособностью покупателя, риск снижения объемов реализации из-за падения спроса на косметологические услуги вследствие вытеснения его конкурирующими услугами.

Таким образом, были рассмотрены и оценены экспертным путем и выявлены наиболее значимые виды коммерческих рисков ООО «ЗДОРОВЬЕ».

2.3 Способ уменьшения коммерческих рисков ООО «ЗДОРОВЬЕ»

Чтобы достичь основной цели управления рисками необходимо знать, какие методы управления рисками могут быть использованы предприятием. В данный момент существует множество методов управления рисками. В целом существующие методы можно разделить на 6 групп: избежание, предупреждение, локализация, диссипация, передача, принятие.

Избежание риска – это решение не подвергаться определенному виду риска. Субъекты, применяющие этот метод, отказываются от деятельности, если есть хотя бы малейшее сомнение в ее эффективности. Такой способ реакции на данный риск является наиболее простым и радикальным, но, принимая решение об отказе от риска, следует понимать, что полное избежание риска невозможно или маловероятно, а также то, что возможная прибыль от принятия рискованных решений может значительно превысить возможные потери. В конце концов, избежание одного вида риска может привести к возникновению других его видов. Можно сказать, что отказ от действий, связанных с рисками, применим лишь в отношении наиболее крупных и серьезных рисков. В отношении рисков ООО «ЗДОРОВЬЕ» в рамках данного метода можно порекомендовать отказ от ненадежных контрагентов - в частности, неплатежеспособных покупателей и поставщиков, не соблюдающих условия договора.

Сущность методов предупреждения рисков состоит в том, что необходимо проводить предупредительные мероприятия, направленные на снижение вероятности наступления неблагоприятного события и минимизацию их негативных последствий. Для рисков ООО «ЗДОРОВЬЕ» может быть предложено проведение предупредительных мероприятий, таких как планирование деятельности предприятия, целенаправленный маркетинг, обучение персздоровьела и другие мероприятия.

Методы распределения риска представляют собой более гибкие инструменты управления. К данной группе методов относятся различные варианты диверсификации, например, диверсификацию деятельности, я понимаемую как увеличение числа используемых или готовых к использованию технологий, расширение ассортимента или спектра предоставляемых услуг, ориентирование на различные социальные группы потребителей. Диверсификация закупок сырья и материалов предполагает взаимодействие со многими поставщиками, что позволяет ослабить зависимость предприятия от его «окружения», от ненадежности отдельных поставщиков сырья; при нарушении контрагентом графика поставок по самым разным, в том числе и по объективным, причинам (аварии, банкротство, форс-мажорные обстоятельства). Предприятие сможет безболезненно переключиться на работу с другим поставщиком того же или аналогичного субпродукта.

При использовании метода передачи риска ответственность за снижение возможности возникновения неблагоприятного события и возмещение связанного с ним ущерба возлагается на стороннюю организацию. Самыми распространенными методами передачи риска являются:

- аутсорсинг,

- страхование,

- поручительство.

Аутсорсинг это передача сторонним организациям выполнения части операций либо функций предприятия. Этот метод может быть использован только в тогда, когда возможно четко определить опасность, контролировать факторы, влияющие на уязвимость и иметь эффективные механизмы передачи ответственности. Для ООО «ЗДОРОВЬЕ» в качестве методов профилактики риска, относящихся к данной группе, предлагается передать на аутсорсинг анализ, и прогнозирование конъюнктуры рынка сбыта, так как, возможно, специалисты в данной области смогут более качественно, обоснованно спрогнозировать направления изменения на рынках.

Страхование - это один из часто используемых методов управления рисками. Суть этого метода компенсации риска или покрытия убытка заключается в передаче ответственности за возмещение возможного ущерба другому субъекту, специализирующемуся на таких операциях, - страховой компании. Для клиники ООО «ЗДОРОВЬЕ» рекомендуется застраховать свою деятельность на случай форс-мажорных обстоятельств. Поручительство реализуется путем гарантирования сторонней организацией выполнения предприятием своих обязательств. Российское законодательство предусматривает возможность заключения договора поручительства.

Помимо рассмотренных методов управления рисками, предприятие может выбрать принятие риска с сохранением его на существующем уровне. Однако это не означает отказ от любых действий, направленных на компенсацию возможных потерь. Так, предприятие может создавать специальные резервные фонды, из которых будет производиться компенсация возникших убытков либо привлекать для этих целей кредиты и займы - в любом случае возникающие потери покрываются за счет собственных ресурсов. Областью применения данных методов являются риски с небольшой величиной возможного ущерба и, как правило, с невысокой вероятностью реализации.

Таким образом, были идентифицированы основные коммерческие риски ООО «ЗДОРОВЬЕ», проведена оценка основных мер риска, определен индекс риска, выявлены наиболее значимые коммерческие риски, а также предложены мероприятия по профилактике выявленных коммерческих рисков.

Заключение

Существующие в настоящее время определения риска можно отнести к классической либо неоклассической теориям риска. Одной из разновидностей предпринимательского риска, согласно классификации по основным сферам, областям деятельности предприятия, являются коммерческие риски.

Коммерческий риск представляет собой риск, возникающий в процессе реализации товаров и услуг, произведенных или купленных предпринимателем.

Существуют следующие основные причины коммерческого риска: снижение объемов реализации вследствие падения спроса на товар, реализуемый предпринимательской фирмой, вытеснения его конкурирующими товарами, введение ограничений на продажу; непредвиденное снижение объемов закупок в сравнении с намеченными, что уменьшает масштаб всей коммерческой операции и увеличивает расходы на единицу объема реализуемого товара; повышение закупочной цены товара в процессе осуществления предпринимательского проекта; снижения качества товара в процессе обращения (транспортировки, хранения), что приводит к снижению его цены; непредвиденные потери товара; сложности, возникающие при приемке товаров (услуг) покупателем, в том числе задержка, отказ, что повышает расходы предприятия; повышение издержек обращения в сравнении с намеченными в результате выплаты штрафов, непредвиденных пошлин и отчислений, что приводит к снижению прибыли предпринимательской фирмы; отказ клиента от оплаты товара (услуги) надлежащего качества, количества; низкая платежеспособность покупателя на момент осуществления коммерческой операции; форс-мажорные обстоятельства.

В основе управления риском, направленного на снижение вероятности наступления негативных последствий и величины возможного ущерба, лежит оценка риска, характеризующая степень неопределенности результата производственно-хозяйственных операций. Оценка риска представляет собой совокупность процедур идентификации факторов, причин его возникновения, анализа возможностей и последствий проявления риска. Различают качественную и количественную оценки риска.

В данной курсовой работе были определены и оценены экспертным путем основные коммерческие риски клиники «ЗДОРОВЬЕ». Оценка проводилась в несколько этапов: вначале были экспертно оценены основные меры риска - вероятность и ущерб; затем на их основе был определен так называемый индекс риска - интегральная оценка данного вида риска. На основе индекса риска были выявлены самые значимые коммерческие риски клиники «ЗДОРОВЬЕ». Далее были предложены мероприятия воздействия на выявленные коммерческие риски, направленные на их профилактику.

Таким образом, в курсовой работе были рассмотрены теоретические основы управления коммерческими рисками, а также их практическое применение на основе клиники ООО «ЗДОРОВЬЕ».

Список использованной литературы

- http://www.grandars.ru/student/fin-m/sushchnost-p-riskov.html.

- http://www.luxurynet.ru/finances-theory/8136.html.

- http://www.nnre.ru/delovaja_literatura/buhgalterskoe_delok/p8.php.

- http://center-yf.ru/data/Marketologu/Ekspertnyi-metod-ocenki-riskov.php.

- http://old.rcb.ru/archive/articles.asp?id=83.

- http://www.grandars.ru/student/fin-m/kommercheskiy-risk.html.

- Осипова, Л.В., Основы коммерческой деятельности: учебник для вузов. / Л.В. Осипова, И.М. Синяева. М.: Банки и биржи, ЮНИТИ, 2011.

- Панкратов, Ф.Г. Коммерческая деятельность: учебник для вузов. / Ф.Г. Панкратов, Т.К. Серегина - 10-е изд. перераб. и доп. М.: Дашков и К. 2017.

- Половцева, Ф.П. Коммерческая деятельность: учебник / Ф.П. Половцева. М.: ИНФРА-М, 2016.

- Барановский, В.А. Продавец: учеб. пособие / В.А. Барановский, Л.И. Рубцова, В.А. Тимофеева– Ростов н/Д: «Феникс», 2011.

- Баркан Д. И. Управление сбытом: учеб. пособие / Д. И. Баркан. СПб.: СПбГУЭФ, 2014.

- Брижашева, О. В. Б Маркетинг торговли / О.В. Брижашева: учебное пособие.. – Ульяновск: УлГТУ, 2017.

- Голощапова, А.И. Основы коммерческой деятельности: учеб. пособие / А.И. Голощапова, К.Н. Парменков, Р.В. Савкина - М.: Изд-во МГУК.2015.

- Дашков, Л. П. Коммерция и технология торговли: учебник для студентов вузов. М.: Дашков и К, 2015.

- Молоткова, Н.В. Основы коммерческой деятельности: учеб. пособие / Н.В. Молоткова, Г.А. Соседов. Тамбов: ТГТУ, 2014.

- Памбухчиянц, О.В. Организация и технология коммерческой деятельности: учеб. 3-е изд., перераб. и доп./ О.В. Памбухчиянц. М.: Дашков и К, 2017.

- Першина, Е.Г. Коммерческая деятельность: учеб. пособие/ Е.Г. Першина. Кемерово: Кемеровский технологический институт пищевой промышленности, 2014.

- Пигунова, О.В. Стратегия коммерческой деятельности предприятия розничной торговли / О.В. Пигунова, О.Т. Аниськова. М: Маркетинг, 2012.

- Платонов, В.Н. Организация торговли: учеб. пособие / В.Н. Платонов. Мн.: БГЭУ, 2012.

- Правила торговли в Российской Федерации. 4-е изд., перераб. и доп. М.: Современная экономика и право, 2012.

- Современный супермаркет: учебник по современным формам торговли. 2-е изд. М.: Изд-во Жигульского, 2012.

- Торговое дело: Экономика и организация: учебник. 2-е изд. перераб. и доп. / под общ. ред. проф. Л.А. Брагина, Т.П. Данько. М: ИНФРА - М, 2016.

- Хамел Г., Конкурирую за будущее. Создание рынков: [пер. с англ.] / Г. Хамел, К.К. Прахаланд. М.: Олимп-Бизнес, 2017.

- Торговля: Термины и определения. Изд. офиц. ГОСТ П 51303-99. Дата введения 1 янв. 2000г. М.: Госстандарт России, 2014.

- Снегирева, В. Розничный магазин. Управление ассортиментом по товарным категориям. / В.Снегирева. СПб.: Питер, 2016.

- Ньюмен, Э. Кален П. Розничная торговля. Организация и управление: [пер. с англ.] / под ред. Ю. Каптуревского. СПб.: Питер, 2015.

- Лященко, В.П. Государственное регулирование деятельности

коммерческих организаций./ В.П. Лященко. М.: Новый век, 2011.

- Егоров В.Ф. Организация торговли: учеб. для вузов. СПб.: Питер, 2016.

- Головлева Е. Л. Торговая марка. Теория и практика управления: учеб. пособие для вузов / Е. Л. Головлева. 2-e изд., испр. и доп. М.: Аспект Пресс, 2015.

- Понятие менеджмента. Менеджер и предприниматель)

- Анализ теории человеческих потребностей А. Маслоу

- Понятие, общие положения и виды наследования

- «Автоматизация документооборота предприятия»(Теоретические аспекты разработки и внедрения систем электронного документооборота )

- Организация безналичных расчетов на примере предприятия ООО «Опытно-конструкторское бюро по теплогенераторам»

- Налоговая декларация в налоговом учете)

- Бухгалтерский баланс организации и порядок его составления (АО «ЧХЗ № 2»)

- Маркетинговый цикл и роль ситуационного анализа

- "Шрифты. Классификация шрифтов"

- Финансовый контроль инновационных проектов (на примере ООО «МЭГЛИ ПРОЕКТ»)

- Шрифты.Классификация шрифтов (Анатοмия шрифта)

- Анализ формирования ассортимента и его характеристик в условиях ООО «Продукты