Внеоборотные активы предприятия (ЗАО «Сормовская кондитерская фабрика»)

Содержание:

Введение

Важнейшим элементом имущественного комплекса предприятия являются его внеоборотные активы. Их значение в хозяйственной деятельности определяется тем, что внеоборотные активы являются доминирующим фактором, который определяет производственный потенциал предприятия и его способность выпускать конкурентоспособную продукцию, отвечающую растущим потребностям рынка. В то же время необходимо отметить, что в условиях ограниченности финансовых ресурсов, физическом и моральном износе внеоборотных активов на многих предприятиях большое значение приобретает выбор правильной политики по привлечению инвестиций для обновления и финансирования внеоборотных активов.

Для того чтобы обеспечить достижение основной цели деятельности предприятия, которая заключается в максимизации прибыли, такая политика должна строиться с учетом текущего состояния внеоборотных активов, эффективности их использования, что в свою очередь требует рациональной организации управления данным элементом имущества предприятия. Одним из важнейших этапов в процессе управления внеоборотными активами является их анализ, который необходим для оценки производственных возможностей организации и перспектив ее развития. В процессе его проведения исследуется динамика, структура и состояние внеоборотных активов предприятия, степень их участия в хозяйственной деятельности предприятия, эффективность использования и факторы ее определяющие. Таким образом, по результатам анализа внеоборотных активов формируется информация, имеющая большое значение для принятия управленческих и финансовых решений. Все это указывает на актуальность рассматриваемой темы и требует ее более детального изучения.

Технологии управления и анализа внеоборотных активов предприятия проанализированы в работах Басовского Л.Е. Бланка И.А., Бахрамова Ю.М., Ковалева В.В., Поляка Г.В., Савицкой Г.В., Шеремет А.Д. и целого ряда других авторов. В то же время несмотря на широкий круг охватываемых проблем, в работах данных авторов не достаточно полно освещены вопросы финансирования внеоборотных активов в целом и их отдельных элементов, а также проблемы обновления и повышения эффективности использования нематериальных активов.

Исследуя проблему анализа внеоборотных активов, необходимо также отметить, что их состав, структура, интенсивность использования, особенности управления определяются направлением, характером и условиями деятельности конкретного предприятия. В связи с этим необходимо более детальное изучение рассматриваемой темы не только в теоретическом, но и практическом аспекте.

Цель данной работы состоит в анализе внеоборотных активов конкретного предприятия, определении проблем, возникающих в процессе управления и использования данного элемента имущества предприятия и разработке путей их решения.

Для достижения данной цели были поставлены и решены следующие задачи:

1) определить понятие, провести классификацию и установить состав внеоборотных активов предприятия;

2) определить цели и задачи управления внеоборотными активами предприятия, раскрыть особенности данного процесса;

4) дать организационно – экономическую характеристику предприятия, выступающего в качестве объекта исследования;

5) провести анализ внеоборотных активов данного предприятия, выявить проблемы, возникающие в процессе использования и управления ими;

Объектом исследования данной работы является закрытое акционерное общество «Сормовская кондитерская фабрика» - ведущее предприятие Нижнего Новгорода и Нижегородской области по производству кондитерских изделий. Предметом исследования являются внеоборотные активы данного предприятия

Теоретическую основу проведенного в работе исследования составили работы российских и зарубежных авторов в области финансового менеджмента, экономического анализа и экономики предприятия. Также в процессе выполнения работы были проанализированы положения действующего законодательства, регулирующего порядок отражения в бухгалтерском учете и бухгалтерской (финансовой) отчетности предприятия информации о внеоборотных активах. Необходимость в его проведении была вызвана тем, что от достоверности такой информации во многом зависит объективность результатов анализа внеоборотных активов.

Методологическую основу исследования составили методы динамического, структурного и факторного анализа.

Эмпирическую основу проведенного исследования составили данные бухгалтерского учета и бухгалтерской (финансовой) отчетности ЗАО «Сормовская кондитерская фабрика», а также годовых отчетов данного предприятия за 2013-2015 гг.

Практическая значимость работы проявляется в том, что рекомендации по повышению эффективности использования внеоборотных активов ЗАО «Сормовская кондитерская фабрика», сформулированные по результатам исследования, могут быть использованы в практической деятельности предприятия.

Цели и задачи данной работы определили ее структуру следующим образом. Работа состоит из трех глав. В первой главе изложены результаты исследования работ различных авторов по изучаемой проблеме. Во второй и третьей главах проведен анализ внеоборотных активов ЗАО «Сормовская кондитерская фабрика», выявлены проблемы, возникшие на предприятии в процессе их использования, а также предложены варианты их решения. Выводы и рекомендации по результатам проведенного исследования сформулированы в заключении.

Глава 1. Технологии анализа и управления внеоборотными активами предприятия

1.1 Понятие, классификация и состав внеоборотных активов предприятия

Свою хозяйственную деятельность предприятие может осуществлять только при наличии у него определенного имущества, которое принадлежит ему на правах собственности или владения. Все элементы имущества предприятия определяются под общим названием - активы. И.А. Бланк определяет активы как экономические ресурсы предприятия в форме совокупных имущественных ценностей, используемых в хозяйственной деятельности с целью получения прибыли.[1]

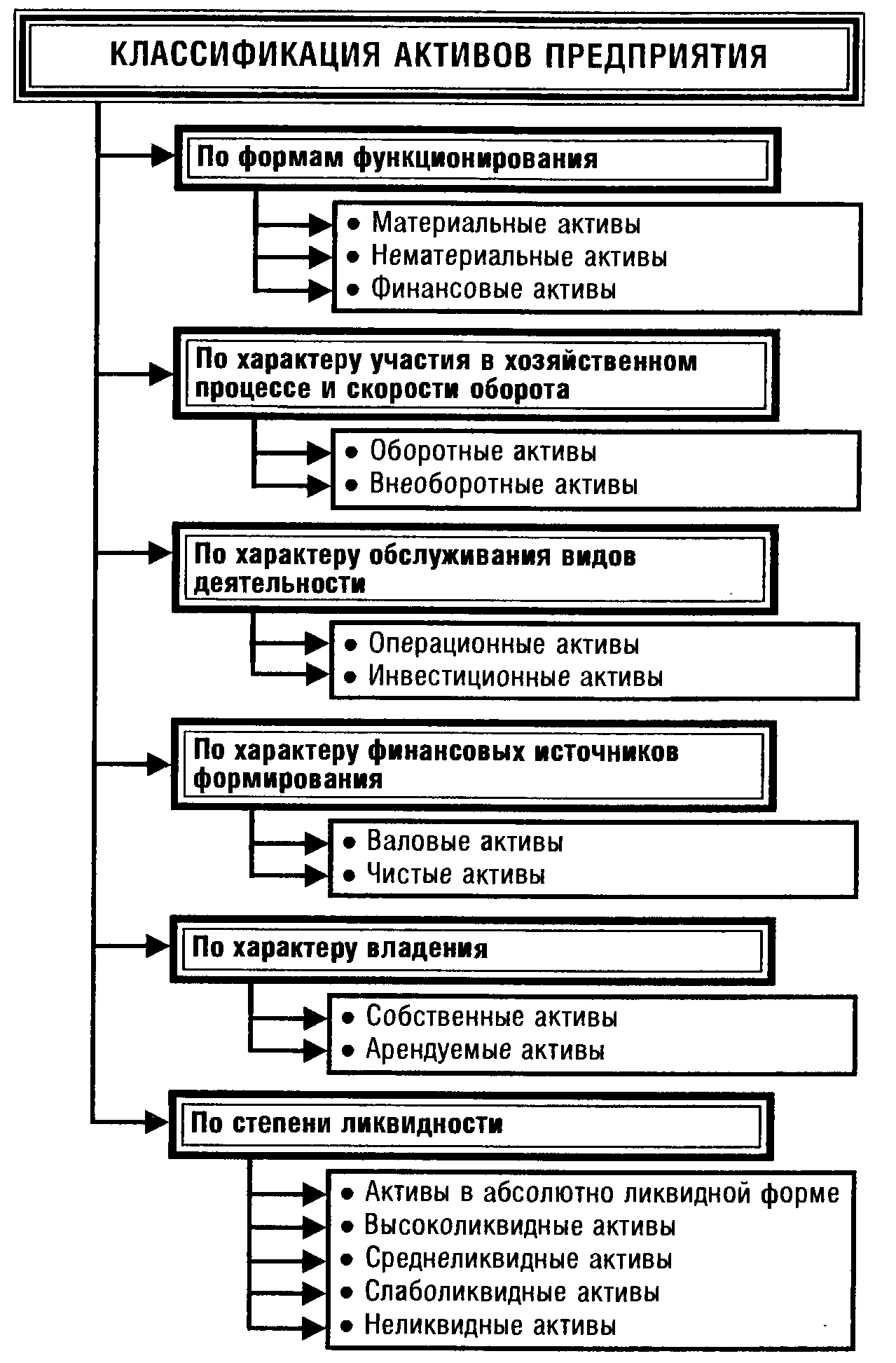

Активы предприятия разнообразны по своему составу, что позволяет провести их классификацию, схема которой показана в Приложении 1. Одним из основных критериев классификации активов является характер участия их в хозяйственном процессе и скорость оборота. В соответствии с данным критерием выделяются 2 вида активов: внеоборотные и оборотные. Данные активы отличаются друг от друга по ряду признаков, состав и анализ которых проведен в таблице 1

Таблица 1

Сравнительный анализ внеоборотных и оборотных активов

|

Признак |

Внеоборотные активы |

Оборотные активы |

|

Срок использования актива |

Более 1 года |

До 12 месяцев |

|

Степень ликвидности |

Низкая |

Высокая |

|

Перенос стоимости на готовую продукцию |

По частям |

Полностью |

В настоящее время в литературе понятие внеоборотных активов определяется в различных аспектах.

По мнению профессора Г.В. Савицкой внеоборотные активы — это вложения средств с долговременными целями в недвижимость, облигации, акции, запасы полезных ископаемых, совместные предприятия, нематериальные активы и т.д.[2].

Рассмотренное определение весьма спорно, так как оно не указывает на все составные элементы внеоборотных активов, используемых в практике деятельности предприятия.

Экономист А.Д. Шеремет определяет внеоборотные активы как раздел бухгалтерского учета, который предназначен для обобщения всей необходимой информации о наличии и движении активов организации, относящихся по правилам бухгалтерского учета к основным средствам, нематериальным активам, доходным вложениям в материальные ценности, оборудованию к установке, вложениям во внеоборотные активы.[3] Данное определение, как видим, опирается преимущественно на положение по бухгалтерскому учету.

Для уточнения представленных выше определений необходимо сформулировать основные признаки внеоборотных активов. Они состоят в следующем:

- Внеоборотные активы участвуют в нескольких производственных циклах;

- Внеоборотные активы расходуются (изнашиваются) в каждом производственном цикле частично и соответственно по частям переносят свою стоимость на готовую продукцию;

- Внеоборотные активы характеризуются относительно низким уровнем ликвидности, что не позволяет предприятию в случае необходимости обратить их в денежные средства за короткий промежуток времени.

Из всего сказанного выше следует, что внеоборотные активы – это часть имущества предприятия, которая функционирует длительное время в неизменной натуральной форме.

Современные предприятия используют различные виды и элементы внеоборотных активов, что делает необходимым провести их классификацию. Основные признаки классификации внеоборотных активов, а также их виды показаны в Приложении 2. Проведем более детальный анализ классификации, представленной в данном приложении.

Классификация внеоборотных активов по функциональным видам используется преимущественно в практике финансового учета и управления. Анализ видов внеоборотных активов по данным критериям позволяет определить их состав. В соответствии с российской практикой ведения бухгалтерского учета, а также принимая во внимание положения действующего законодательства в составе внеоборотных активов можно выделить следующие элементы:

- Нематериальные активы;

- Результаты исследований и разработок

- Основные средства;

- Доходные вложения в материальные ценности;

- Долгосрочные финансовые вложения;

- Отложенные налоговые активы;

- Прочие внеоборотные активы.

Раскроем сущность каждого из указанных выше видов внеоборотных активов

В российской учетной и аналитической практике нематериальные активы рассматриваются как средства, не имеющие физической субстанции, длительное время (более одного года) используемые в производстве или для управления предприятием с целью получения дохода[4].

В соответствии с ПБУ 14/2007 «Учет нематериальных активов», элемент имущества предприятия признается нематериальным активом при выполнении следующих условий:

1. Объект способен приносить организации экономические выгоды в будущем, в частности, объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для использования в деятельности, направленной на достижение целей создания некоммерческой организации;

2. Организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем;

3. Возможность выделения или отделения (идентификации) объекта от других активов;

4. Объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

5. Организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

6. Фактическая (первоначальная) стоимость объекта может быть достоверно определена;

7. Отсутствие у объекта материально-вещественной формы[5].

В Международных Стандартах Финансовой Отчетности (МСФО) приводится несколько иное определение нематериальных активов. Так, в соответствии с МСФО 38 нематериальный актив – это идентифицируемый неденежный актив, не имеющий физической формы и используемый при производстве товаров[6]. При этом в стандарте подчеркивается, что под активом понимается ресурс, который компания контролирует в результате прошлых событий и ожидает от него экономических выгод в будущем. Помимо нематериальности, выделяются три определяющих признака нематериальных активов:

1) индентифицируемость, под которой понимается не только возможность физически отделить нематериальный актив от других активов организации, но и способность самого актива выступать самостоятельным объектом сделок, а также возможность организации точно определить приходящийся именно на данный материальный актив будущие экономические выгоды.

2) подконтрольность, под которой понимается способность организации обеспечить поступление будущих экономических выгод именно к ней посредством ограничения доступа к этим выгодам другим лицам.

3) способность приносить экономические выгоды, которые могут заключаться как в увеличении доходов, так и в сокращении расходов.

Более детальный сравнительный анализ требований, предъявляемых к нематериальным активам ПБУ 14/2007 и МСФО 38 проведен в Приложении 3.

В соответствии с ПБУ 14/2007 к объектам нематериальных активов могут быть отнесены[7]:

- исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

- исключительное авторское право на программы для ЭВМ, базы данных;

- имущественное право автора или иного правообладателя на топологии интегральных микросхем;

- исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

- исключительное право патентообладателя на селекционные достижения.

- право пользования наименованием места происхождения товара.

- Деловая репутация организации

- Организационные расходы

Из приведенного выше перечня следует, что объекты нематериальных активов могут быть разделены на три большие группы: объекты промышленной собственности, объекты авторского права и объекты индивидуализации фирмы или выпускаемой ею продукции. В состав первой группы включаются исключительное право патентообладателя на изобретение, промышленный образец, полезную модель, селекционные достижения. Во вторую группу включаются исключительное авторское право на программы для ЭВМ, базы данных; имущественное право автора или иного правообладателя на топологии интегральных микросхем. Объектами индивидуализации признаются исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров.

Таким образом, по результатам анализа сущности и состава внеоборотных активов и проведения их классификации, можно сделать вывод о том, что они выполняют важную роль в производственно – коммерческой деятельности предприятия. Они определяют производственный потенциал предприятия, его способность выпускать конкурентную продукцию. Следовательно внеоборотные активы необходимо рассматривать как фундаментальную основу деятельности любого предприятия, во многом определяющую ее качество и эффективность.

1.2 Особенности управления внеоборотными активами предприятия

Как уже отмечалось ранее, внеоборотные активы являются важнейшим компонентом имущества предприятия, эффективность использования которого во многом зависит от того, насколько грамотно организовано управление данным элементом имущества. Управление внеоборотными активами осуществляется в различных формах и разными функциональными подразделениями предприятия. Часть функций этого управления возлагается на финансовый менеджмент.

Главная цель управления внеоборотными активами предприятия заключается в создании такой их величины, состава и структуры, которые отвечают целям его долгосрочного развития. Достижение данной цели требует решения комплекса задач, которые могут быть сведены к следующему:

- обеспечение условий хозяйственной деятельности предприятия;

- определение и формирование рациональной структуры внеоборотных активов;

- оптимизация стоимости внеоборотных активов;

- повышение эффективности использования внеоборотных активов.

Данные задачи имеют общий характер и могут быть детализированы для основных элементов внеоборотных активов. Такая детализация проведена в таблице 2

Таблица 2

Задачи управления основными элементами внеоборотных активов

|

Основные средства |

Нематериальные активы |

Долгосрочные финансовые вложения |

|

- количественная и качественная оценка состояния основных средств; - выявление возможных резервов лучшего использования основных средств; - оценка эффективности вариантов изменения и развития объектов основных средств; - выявление отклонений, причин и путей ликвидации ошибок; - выявление узких мест |

- оценка и переоценка нематериальных активов; -начисление амортизации нематериальных активов; -обеспечение эффективного использования нематериальных активов; - обеспечение источников финансирования нематериальных активов |

- обеспечение получения дохода; - участие в управлении другими предприятиями и контроль над ними |

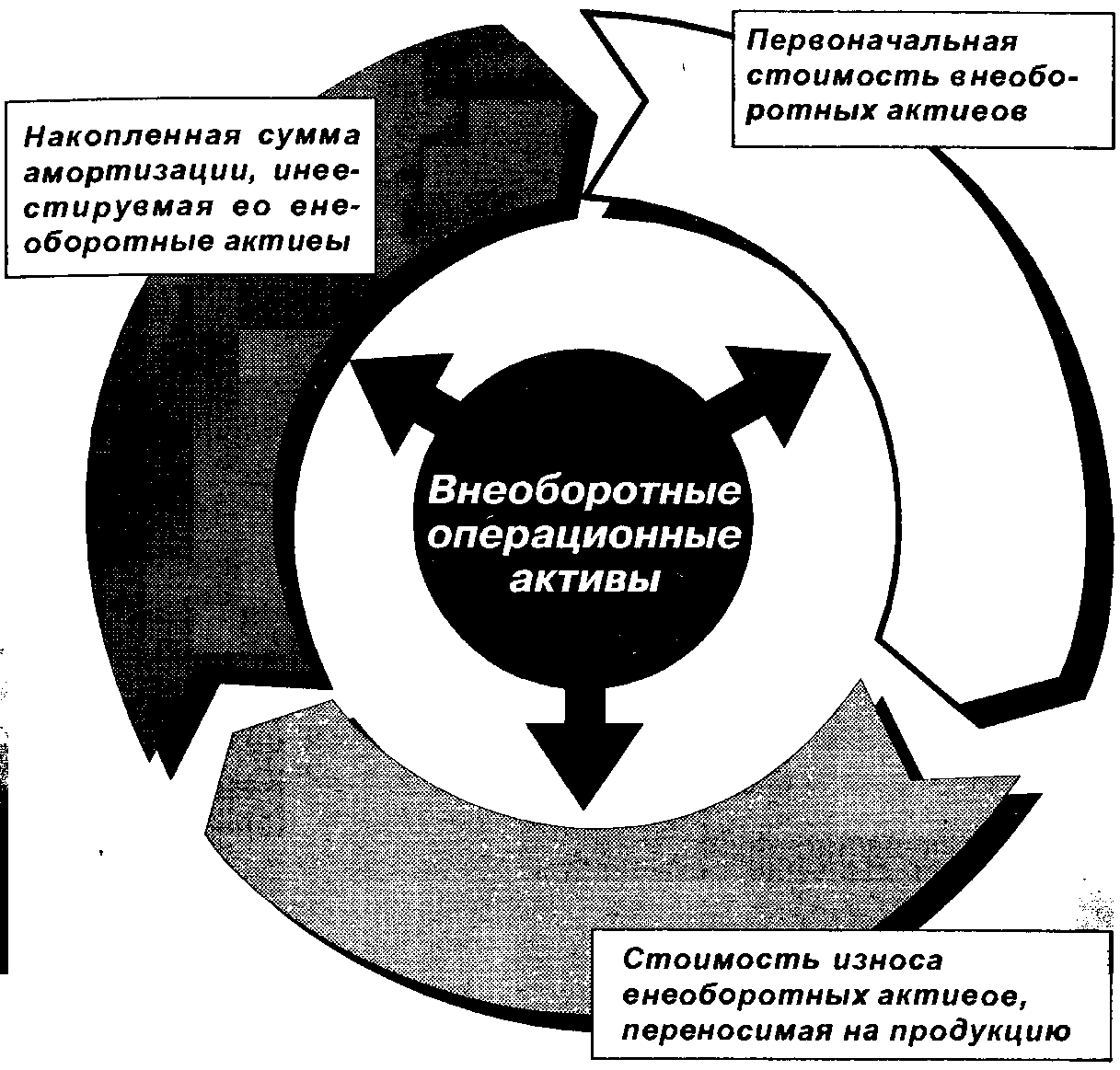

Управление внеоборотными активами имеет свои особенности, которые в свою очередь определяются особенностями кругооборота внеоборотных активов, и прежде всего той их части, которые используются в операционной деятельности предприятия. Схема такого кругооборота показана на рисунке 1

Рисунок 1. Схема кругооборота внеоборотных активов[8]

Как видно из данного рисунка, процесс кругооборота внеоборотных активов включает в себя три основных стадии. На первой стадии внеоборотные активы, используемые в операционной деятельности, амортизируются, то есть переносят часть своей стоимости на себестоимость готовой продукции. На второй стадии кругооборота в процессе реализации продукции происходит накопление начисленной амортизации. На третьей стадии накопленная амортизация как часть накопленных собственных финансовых ресурсов направляется на реинвестирование, то есть на обновление внеоборотных активов. После завершения третьей стадии рассмотренный процесс повторяется.

С учетом особенностей цикла стоимостного кругооборота внеоборотных активов разрабатывается политика управления внеоборотными активами. По определению Т.В. Кириченко политика управления внеоборотными активами – это часть общей финансовой стратегии предприятия, заключающейся в обеспечении своевременного их обновления и высокой эффективности использования[9]. По мнению Л.Е. Басовского политику управления внеоборотными активами необходимо рассматривать систему экономически обоснованных мероприятий, направленных на изменение величины, состава и структуры его внеоборотных активов. Основными элементами, формирующими эту систему, являются процессы, связанные с созданием, восстановлением или приобретением основных средств, нематериальных активов, осуществления финансовых инвестиций. Одним из существенных элементов рассматриваемой системы мероприятий является определение стоимости создаваемых или приобретаемых предприятием активов. Все мероприятия, которые формируют политику управления внеоборотным капиталом предприятия, должны быть направлены на достижение основной цели корпоративной финансовой политики – увеличение рыночной стоимости[10].

Политика управления внеоборотными активами включает в себя две основных составляющих: политика управления составом и структурой внеоборотных активов и политика управления инвестициями во внеобротные активы. Политика управления составом и структурой внеоборотных активов позволяет в полной мере удовлетворить потребность производственно – коммерческой деятельности предприятия во внеоборотных активах, сформировать материально – техническую базу предприятия, которая определяет уровень его производственных мощностей, увеличить рыночную стоимость предприятия за счет увеличения стоимости как материальных, так и нематериальных активов, улучшить финансовые показатели его деятельности.

Что касается политики управления инвестициями во внеоборотные активы, то она обеспечивает возмещение изношенных элементов внеоборотных активов предприятия, рациональное использование источников финансирования внеоборотных активов, а также выбор таких форм и способов его осуществления, которые способны принести максимальную выгоду предприятию.

Рассмотренные составляющие политики управления внеоборотными активами тесно взаимосвязаны между собой, причем эта взаимосвязь устанавливается на всех этапах процесса разработки политики управления внеоборотными активами. Процесс разработки политики управления внеоборотными активами можно представить в виде последовательности 5 основных этапов:

1. Анализ внеоборотных активов предприятия в предшествующем периоде;

2. Оптимизация общего объема и состава внеоборотных активов предприятия;

3. Обеспечение своевременного обновления внеборотных активов предприятия;

4. Обеспечение эффективного использования внеоборотных активов предприятия;

5. Формирование принципов и оптимизация источников финансирования внеоборотных активов предприятия.

Таким образом, учитывая этапы управления внеоборотными активами и их специфику, предприятия могут выявить резервы повышения эффективности их использования, обеспечить оптимальные темпы их обновления, выбрать наиболее эффективные формы воспроизводства внеоборотных активов.

Глава 2. Анализ внеоборотных активов ЗАО «Сормовская кондитерская фабрика»

2.1 Организационно – экономическая характеристика ЗАО «Сормовская кондитерская фабрика»

ЗАО «Сормовская кондитерская фабрика» является одним из ведущих кондитерских предприятий Нижнего Новгорода и Нижегородской области. Юридический адрес предприятия: 603003, Россия, г. Нижний Новгород, ул. Базарная, д. 10. Общество является правопреемником АОЗТ «Кондитер». Учредителями Общества являются работники арендного предприятия «Нижегородское производственное объединение кондитерской промышленности».

Общество зарегистрировано Комитетом по управлению имуществом и земельными ресурсами администрации г. Нижнего Новгорода 27 ноября 1992 года за регистрационным № 1062 и внесено в Единый государственный реестр юридических лиц Инспекцией МНС России по Сормовскому району г. Нижнего Новгорода 29 ноября 2002 года за основным государственным регистрационным номером 1025204415246. Начиная с 2003 г. и по настоящее время предприятие входит в состав холдинга «Объединенные кондитеры», который объединяет 19 кондитерских фабрик по всей стране.

Целью деятельности ЗАО «Сормовская кондитерская фабрика» является получение прибыли от осуществления основных видов деятельности как обществом в целом, так и каждым из его акционеров. Для достижения данной цели в соответствии с уставом, предприятием могут осуществляться следующие виды деятельности:

- производство и сбыт, в том числе через собственную торговую сеть, кондитерских изделий, полуфабрикатов для их производства;

- производство и реализация прочих продовольственных и непродовольственных товаров народного потребления;

- производство и переработка сельскохозяйственной продукции;

- производство и реализация продукции производственно-технического назначения;

- осуществление научных и прикладных разработок в области техники, технологии, экономики и организации производства и их реализация;

- разработка новых видов кондитерских изделий, новых технологий их производства, реализация ноу-хау в области кондитерского производства;

- иная деятельность, прямо не запрещенная законодательством.

Органами управления ЗАО «Сормовская кондитерская фабрика» являются Общее собрание акционеров, Совет директоров и Генеральный директор. Органом контроля общества является ревизионная комиссия Организационная структура управления предприятием построена по линейно – функциональному признаку. Главное преимущество такой структуры состоит в том, что при решении важных вопросов и задач происходит более глубокая подготовка решений, связанных со специализацией работников. Недостаток состоит в том, что отсутствуют взаимосвязи на горизонтальном уровне между производственными отделениями.

Среднесписочная численность промышленно – производственного персонала ЗАО «Сормовская кондитерская фабрика» за 2016 год составила 844 человек.

На сегодняшний день ЗАО «Сормовская кондитерская фабрика» - единственное предприятие Нижегородской области, которое выпускает полный ассортимент кондитерских изделий и имеет первичную переработку какао-бобов. Три основных производства обеспечивают весь спектр сладкой продукции: конфеты, шоколад, вафли и вафельные торты, печенье, зефир, мармелад, пряники. Информация об объеме производства по основным видам продукции предприятия представлена в таблице 3

Таблица 3

Основные виды продукции ЗАО «Сормовская кондитерская фабрика»

|

Показатели |

Факт 2017г. |

Факт 2016г. |

Факт 2015г. |

Изменения |

|

|

Факт 2017г. к 2016г. |

Темпы роста, % |

||||

|

Конфеты весовые |

7242,05 |

7068,8 |

8165,8 |

173,25 |

2,45 |

|

Конфеты в коробках |

405,00 |

446,72 |

430,9 |

-41,72 |

-9,34 |

|

Шоколад |

2112,69 |

1814,51 |

1938,5 |

298,18 |

16,43 |

|

Зефир |

917,71 |

1030,71 |

858,8 |

-113 |

-10,96 |

|

Мармелад |

0,52 |

147,31 |

227,3 |

-146,79 |

-99,65 |

|

Печенье |

3300,59 |

3638,64 |

3562,1 |

-338,05 |

-9,29 |

|

Пряники |

1134,45 |

1284,2 |

1042,1 |

-149,75 |

-11,66 |

|

Торты |

|||||

|

Полуфабрикаты |

241,28 |

420,59 |

181,3 |

-179,31 |

-42,63 |

|

Вафли |

87,21 |

- |

|||

|

Аутсорсинг |

1172 |

||||

|

Новогодние подарки |

350,84 |

327,24 |

335,6 |

23,6 |

7,21 |

|

Всего |

15792,33 |

16178,7 |

17914,4 |

-386,37 |

-2,39 |

2.2 Анализ состава, структуры, динамики и состояния внеоборотных активов ЗАО «Сормовская кондитерская фабрика»

Анализ состава, структуры, динамики и состояния внеоборотных активов ЗАО «Сормовская кондитерская фабрика» осуществлялся на основе данных бухгалтерской (финансовой) отчетности за 2015-2017 гг.

Для определения роли внеоборотных активов в финансово – хозяйственной деятельности ЗАО «Сормовская кондитерская фабрика» была определена их доля в общей сумме активов предприятия, а также проанализирована их динамика. Результаты соответствующих расчетов представлены в таблицах 5 и 6. Данные таблицы 4 указывают на значительные колебания доли внеоборотных активов в их общей сумме. Из таблицы в частности видно, что наибольший удельный вес в общей сумме активов предприятия в 2015 г. приходился на оборотные активы, в то время как доля внеоборотных активов составляла 30,72%.

Таблица 4

Структура активов ЗАО «Сормовская кондитерская фабрика»

|

Показатель |

На конец 2015 года, % |

На конец 2016 года, % |

На конец 2017 года, % |

Изменение (+,-) в 2016 году, леев |

Изменение (+,-) в 2016 году, леев |

|

Внеоборотные активы |

30,72 |

68,44 |

56,53 |

+37,72 |

-11,81 |

|

Оборотные активы |

69,28 |

31,56 |

43,47 |

-37,72 |

+11,81 |

|

Всего актив |

100 |

100 |

100 |

- |

- |

В результате увеличения доли внеоборотных активов на 37,72 процентных пункта, к концу 2016 г. они становятся доминирующим элементом имущества предприятия, удельный вес которых составил 68,44%. Доминирующую долю внеоборотные активы занимали и к концу 2017 г., несмотря на то, что она сократилась на 11,81 процентных пункта.

Таблица 5

Динамика внеоборотных активов ЗАО «Сормовская кондитерская фабрика»

|

Показатель |

На конец 2015 года |

На конец 2016 года |

На конец 2017 года |

|

Абсолютное значение, тыс. руб. |

494793 |

1203089 |

1400888 |

|

Абсолютный прирост, тыс. руб. |

+193446 |

+708296 |

+197799 |

|

Темпы роста, % |

164,19 |

243,14 |

116,44 |

|

Темпы прироста, % |

+64,19 |

+143,14 |

+16,44 |

|

Отношение абсолютного прироста внеоборотных активов к абсолютному приросту валюты баланса |

1,52 |

4,81 |

0,27 |

Данные таблицы 5 указывают на положительную динамику внеоборотных активов предприятия в 2015-2017 гг. Наиболее высокий абсолютный прирост, а также темпы роста внеоборотных активов приходились на 2016 г., когда стоимость внеоборотных активов на конец отчетного периода увличилась в 2,4 раза по сравнению с предыдущим годом. К концу 2017 г. темы роста внеоборотных активов замедлились и составили 116.44%, что на 126,7 процентных пункта меньше, чем в 2016 г. Также обращает на себя внимание тот факт, что в 2015-2016 гг. темпы роста внеоборотных активов превыщали темпы роста валюты баланса. Это значит, что стоимость внеоборотных активов на предприятии увеличивалась быстрее, чем стоимость оборотных, что оказало положительное влияние на производственный потенциал предприятия. К концу 2017 г. наблюдается обратная ситуация,т.е. превышение темпов роста валюты баланса над темпами роста внеобротных активов. Это значит, что рост валюты баланса был обусловлен преимущественно увеличением оборотных активов.

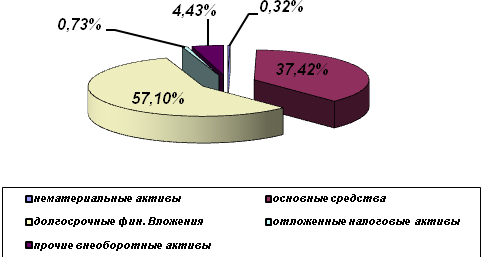

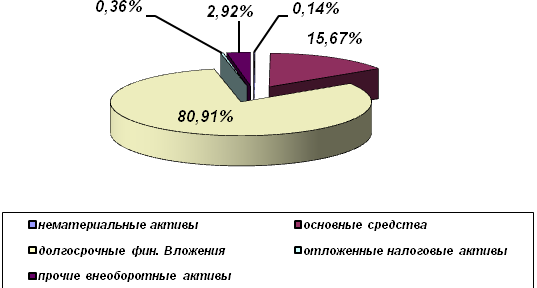

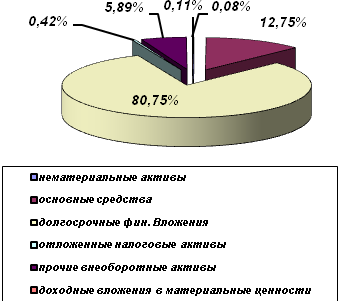

Изменения в составе и структуре внеоборотных активов ЗАО «Сормовская кондитерская фабрика» можно проанализировать на основе рисунков 2-4

Рисунок 2. Структура внеобротных активов ЗАО «Сормовская кондитерская фабрика» на конец 2015 года

Рисунок 3. Структура внеобротных активов ЗАО «Сормовская кондитерская фабрика» на конец 2016 года

Рисунок 4. Структура внеобротных активов ЗАО «Сормовская кондитерская фабрика» на конец 2017 года

Представленные выше рисунки свидетельствуют о том, что в составе внеоборотных активов ЗАО «Сормовская кондитерская фабрика» необходимо выделить такие элементы, как нематериальные активы, основные средства, долгосрочные финансовые вложения, отложенные налоговые активы, прочие внеоборотные активы. За период 2015-2017 гг. в составе и структуре внеоборотных активов предприятия происходили изменения. На протяжении трех исследуемых лет наибольший удельный вес в общей сумме внеоборотных активов предприятия приходился на долгосрочные финансовые вложения, при этом доля данного элемента внеоборотных активов к концу 2017 г. увеличилась на 23,65 процентных пункта. Одновременно с этим необходимо отметить снижение доли основных средств с 37,42% на конец 2015 г. до 12,75% на конец 2017 г. Данное изменение в структуре внеоборотных активов предприятия можно оценить отрицательно, так как оно свидетельствует о снижении производственного потенциала предприятия.

Незначительной (менее 1%) в 2015-2016 гг. оставалась доля таких элементов внеоборотных активов как нематериальные активы и отложенные налоговые активы. В 2017 г. в составе внеоборотных активов появился такой элемент, как доходные вложения в материальные ценности, однако их доля оставалась невысокой и составляла 0,08%.

Динамика, изменение состава и структуры внеоборотных активов были обусловлены динамикой их основных элементов, что требует проведения их более детального анализа. В таблице 5 представлены результаты анализа показателей динамики и структуры нематериальных активов активов ЗАО «Сормовская кондитерская фабрика».

Таблица 5

Анализ показателей динамики и структуры нематериальных активов ЗАО «Сормовская кондитерская фабрика»

|

Показатель |

На конец года |

Отклонение, +,- |

|||

|

2015 |

2016 |

2017 |

2016-2015 |

2017-2016 |

|

|

Среднегодовая остаточная стоимость нематериальных активов, тыс. руб. |

2316,5 |

1684,5 |

1658,5 |

-632 |

-26 |

|

Абсолютный прирост нематериальных активов, тыс. руб. |

-1417 |

153 |

-205 |

+1570 |

-358 |

|

Темп роста среднегодовой остаточной стоимость нематериальных активов, % |

80,15 |

72,71 |

98,45 |

-7,44 |

+25,74 |

|

Темп прироста нематериальных активов, % |

-19,85 |

-27,29 |

-1,55 |

-7,44 |

+25,74 |

|

Отношение абсолютного прироста нематериальных активов к абсолютному приросту валюты баланса |

-0,004 |

0,001 |

-0,0002 |

+0,005 |

-0,0012 |

|

Удельный вес нематериальных активов в составе внеоборотных активов, % |

0,32 |

0,14 |

0,11 |

-0,18 |

+0,03 |

|

Удельный вес нематериальных активов в валюте баланса, % |

0,1 |

0,1 |

0,06 |

0 |

-0,04 |

|

Соотношение нематериальных активов и основных средств |

0,008 |

0,009 |

0,009 |

+0,001 |

0 |

Основываясь на данных таблицы 5, можно сделать вывод об отрицательной динамике нематериальных активов предприятия. Об этом свидетельствует устойчивое снижение среднегодовой остаточной стоимости с 2315,5 тыс. руб. в 2016 г. до 1658,5 в 2017 г. Абсолютный прирост нематериальных активов наблюдался только в 2016 г. и на конец отчетного периода составил 153 тыс. руб. В то время как к концу 2015 и 2017 гг. можно отметить снижение абсолютной величины нематериальных активов. Относительные показатели динамики нематериальных активов (темпы роста и темпы прироста) также указывают на отрицательную тенденцию изменения данного элемента внеоборотных активов предприятия. Темпы роста среднегодовой остаточной стоимости нематериальных активов в 2015-2017 гг. были ниже 100%, а темпы прироста имели отрицательное значение. При этом несмотря на снижение темпов замедления среднегодовой остаточной стоимости нематериальных активов в 2017 г. на 25,74 процентных пункта по сравнению с 2016 г. положительная динамика показателя так не была достигнута. Динамика нематериальных активов оказала отрицательное влияние на изменение валюты баланса в 2015 и 2017 г., обусловив ее снижение на 0,4 и 0,02% соответственно. Положительное влияние на валюту баланса оказал прирост нематериальных активов в 2016 г., однако его величина была невысокой и составила 0,01%.

Удельный вес как в составе внеоборотных активов, так и в составе валюты баланса оставался достаточно низким и на конец 2017 г. составил 0,06 и 0,11 и 0,06% соответственно, оставаясь при этом практически неизменным на протяжении трех исследуемых лет. Низкий удельный вес нематериальных активов определяет также и их низкое соотношение с основными средствами. На протяжении всего исследуемого периода нематериальные активы ЗАО «Сормовская кондитерская фабрика» составляли 0,8-0,9% от стоимости основных средств. Такое значение показателя можно признать очень низким.

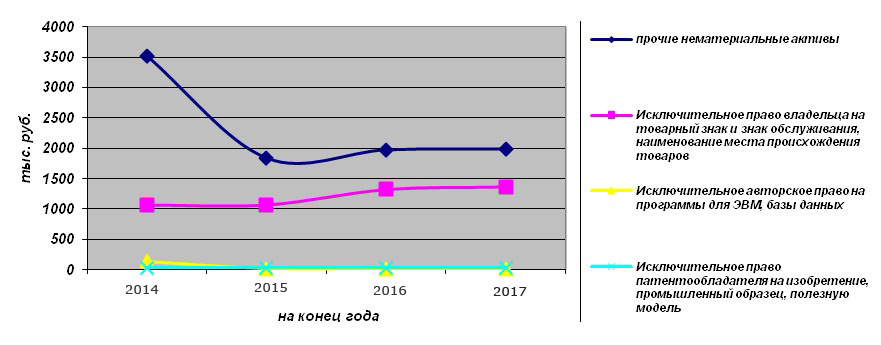

Изменение первоначальной стоимости нематериальных активов ЗАО «Сормовская кондитерская фабрика» показано на рисунке 5, из которого видно, что в составе нематериальных активов предприятия могут быть выделены такие их виды, как прочие нематериальные активы, исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров, исключительное авторское право на программы для ЭВМ, базы данных, исключительное право патентообладателя на изобретение, промышленный образец, полезную модель.

Рисунок 5. Первоначальная стоимость нематериальных активов ЗАО «Сормовская кондитерская фабрика»

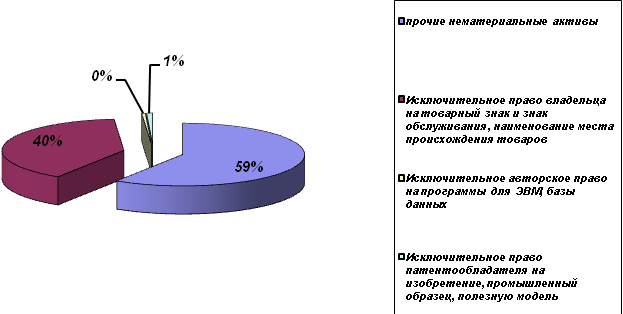

Из рисунка видно, что в сравнении с 2014 г. на предприятии сократилась стоимость прочих нематериальных активов с 3521 тыс. руб. до 1983 тыс. руб. Одновременно с этим наблюдается рост стоимости исключительных прав владельца на товарный знак с 1061 тыс. руб в 2014 г. до 1365 тыс. руб. в 2017 г. Стоимость исключительных прав на программы для ЭВМ и изобретения в 2014-2017 гг. сохранялась на относительно стабильном уровнем. Структура нематериальных активов ЗАО «Сормовская кондитерская фабрика» по их отдельным видам показана на рисунках 6 –9

Рисунок 6. Структура нематериальных активов по видам на конец 2015 г.

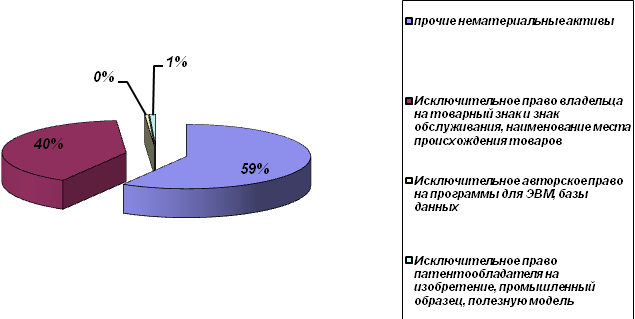

Рисунок 7. Структура нематериальных активов по видам на конец 2016 г.

Рисунок 8 Структура нематериальных активов по видам на конец 2017 г.

На основе рисунков был произведен расчет коэффициентов структурных сдвигов по отдельным видам нематериальных активов (таблица 6)

Таблица 6

Показатели структурных сдвигов по отдельным видам нематериальных активов

|

Вид нематериальных активов |

На конец года |

|||||

|

2015 |

2016 |

2017 |

||||

|

Темп роста,% |

Темп прироста,% |

Темп роста,% |

Темп прироста,% |

Темп роста,% |

Темп прироста,% |

|

|

Прочие нематериальные активы |

83,78 |

-16,22 |

95,16 |

-4,84 |

100 |

0 |

|

Исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров |

163,63 |

+63,63 |

111,11 |

+11,11 |

100 |

0 |

|

Исключительное авторское право на программы для ЭВМ, базы данных |

35,97 |

-64,03 |

48 |

-52 |

97,91 |

-2,09 |

|

Исключительное право патентообладателя на изобретение, промышленный образец, полезную модель |

169,49 |

+69,49 |

100 |

0 |

100 |

0 |

Из рисунков и таблицы видно, что наиболее существенные изменения структуры нематериальных активов по отдельным их видам происходили в 2015 и 2016 г. В этот период времени наблюдается устойчивое снижение доли прочих нематериальных активов, что подтверждается значениями коэффициентов темпов роста и прироста. Такая же тенденция была выявлена в отношении исключительных авторских прав на программы для ЭВМ и базы данных. Одновременно с этим наблюдается рост доли исключительного права владельца на товарный знак и знак обслуживания, наименование места происхождения товаров на 63,63% и на 11,11% в 2015 и 2016 гг. соответственно. В 2017 г. существенных изменений в структуре нематериальных активов предприятия не происходило. Наибольший удельный вес приходился на прочие нематериальные активы и права владельца на товарный знак, знак обслуживания и место происхождения товара. Доля прав на программы для ЭВМ, а также патенты и изобретения оставалась не высокой: 0,47% и 1% соответственно.

Выявленная динамика как нематериальных активов предприятия в целом, так и отдельных их элементов определяет необходимость анализа их состояния и движения. Расчет характеризующих их показателей выполнен в таблице 7

Таблица 7

Показатели движения и износа нематериальных активов ЗАО «Сормовская кондитерская фабрика»

|

Показатель |

На конец года |

Отклонение, +,- |

|||

|

2015 |

2016 |

2017 |

2016-2015 |

2017-2016 |

|

|

Коэффициент обновления нематериальных активов |

0,07 |

0,18 |

0,02 |

0,11 |

-0,16 |

|

Коэффициент выбытия нематериальных активов |

0,42 |

0 |

0 |

-0,42 |

0 |

|

Коэффициент прироста нематериальных активов |

-0,38 |

0,18 |

0,02 |

0,56 |

-0,16 |

|

Коэффициент износа нематериальных активов |

0,45 |

0,47 |

0,54 |

+0,02 |

+0,07 |

|

Коэффициент годности нематериальных активов |

0,55 |

0,53 |

0,46 |

-0,02 |

-0,07 |

Из таблицы видно, что на протяжении трех исследуемых лет на предприятии осуществлялось обновление нематериальных активов, однако к концу исследуемого периода его темы существенно замедлились. Так, если в 2016 г. введенные нематериальные активы составляли 18% от их стоимости, то в 2017 г. данный показатель снизился до 2%. Наиболее интенсивным выбытие нематериальных активов было в 2015 г. В данном отчетном периоде выбыло 42% от сформировавшегося на начало отчетного периода остатка нематериальных активов. В результате превышения коэффициента выбытия над коэффициентом обновления нематериальных активов в данном отчетном периоде сформировалось отрицательное значение коэффициента прироста, свидетельствующее о том, что первоначальная стоимость нематериальных активов к концу 2015 г. уменьшилась на 38%. В 2016-2017 гг. выбытия нематериальных активов не наблюдалось. Уменьшение стоимости нематериальных активов, отраженной в бухгалтерском балансе, происходило также под влиянием их износа. Рост коэффициента износа с 0,45 до 0,54 к концу 2017 г. свидетельствует об ухудшении состояния нематериальных активов. Это обусловило соответствующее снижение коэффициента годности до 46%.

Принимая во внимание замедление процессов обновления нематериальных активов и ухудшение их состояния, возникает необходимость в исследовании состояния и движения отдельных видов нематериальных активов. Необходимые для проведения анализа расчеты выполнены Приложении 8. Анализируя данные приложения необходимо отметить следующее. Наиболее высокий уровень износа наблюдается в отношении такого элемента нематериальных активов как исключительное право на программы для ЭВМ – на протяжении трех исследуемых лет он был равен 1. Это значит, что данный элемент нематериальных активов полностью амортизирован, а его будущая замена полностью профинансирована. Достаточно высокая степень износа наблюдается в отношении товарных знаков и знаков обслуживания. На конец 2017 г. его значение составило 78%. Степень износа нематериальных активов и исключительных прав на изобретение составила к концу 2017 г. 37%. Из приложения также видно, что коэффициент износа по основным видам нематериальных активов увеличивается из года в год, в то же время их обновление не является достаточно интенсивным. Так, в 2015 г. предприятием были обновлены только прочие нематериальные активы, при этом доля введенных нематериальных активов составила только 7% от их остаточной стоимости на конец данного отчетного года. Ежегодное обновление в период 2016-2017 гг. наблюдается в отношении исключительных прав владельца на товарные знаки. Однако если в 2016 г. стоимость введенных нематериальных активов составляла 19% от их остаточной стоимости на конец года, то в 2017 г. она сократилась до 3%.

Наиболее интенсивное движение в связи с выбытием нематериальных активов наблюдалось в 2015 г. , при этом стоимость выбывших прочих нематериальных активов составила 53% от их первоначальной стоимости на начало года, а стоимость выбывших исключительных прав на программы для ЭВМ – 88% от их первоначальной стоимости на начало года.

Таким образом, подводя итоги состояния и движения нематериальных активов ЗАО «Сормовская кондитерская фабрика», можно сделать вывод о том, что политика инвестирования в нематериальные активы предприятия является недостаточно рациональной. Так, полностью амортизированные нематериальные активы на протяжении трех лет не были заменены, а интенсивность обновления нематериальных активов с высокой степенью износа является достаточно низкой.

Основным для ЗАО «Сормовская кондитерская фабрика» видом деятельности является производство кондитерских изделий. Основу производственной базы предприятия составляют основные средства. Состав основных средств предприятия определяется характером его производственной деятельности и особенностями технологического процесса. В таблице 8 проведен расчет и анализ показателей динамики и структуры основных средств предприятия.

Таблица 8

Анализ показателей динамики и структуры основных средств ЗАО «Сормовская кондитерская фабрика»

|

Показатель |

На конец года |

Отклонение, +,- |

|||

|

2015 |

2016 |

2017 |

2016-2015 |

2017- 2016 |

|

|

Среднегодовая остаточная стоимость основных средств, тыс. руб. |

193739,5 |

186898 |

183668 |

-6841,5 |

-3230 |

|

Абсолютный прирост основных средств, тыс. руб. |

-17115 |

3432 |

-9892 |

-13683 |

-13324 |

|

Темп роста основных средств, % |

91,53 |

101,85 |

94,75 |

+10,32 |

-7,1 |

|

Темп прироста основных средств, % |

-8,47 |

+1,85 |

-5,25 |

+10,32 |

-7,1 |

|

Отношение абсолютного прироста основных средств к абсолютному приросту валюты баланса |

-0,05 |

0,02 |

-0,01 |

-0,03 |

-0,03 |

|

Удельный вес основных средств в валюте баланса, % |

11,49 |

10,73 |

7,21 |

-0,76 |

-3,52 |

Данные таблицы свидетельствуют о неустойчивой динамике основных средств в 2015-2017 гг. Так, в 2015 г. по сравнению с предыдущим отчетным периодом остаточная стоимость основных средств сократилась на 17115 или 8,47%. В 2016 г. наблюдается обратная ситуация. Остаточная стоимость основных средств на конец данного отчетного периода увеличилась на 3432 тыс. руб. или 1,85%. К концу 2017 г. также наблюдается снижение остаточной стоимости основных средств на 5,25% по сравнению с предыдущим отчетным периодом. Снижение остаточной стоимости основных средств оказало отрицательное влияние на изменение валюты баланса. Так, под влиянием снижения остаточной стоимости основных средств в 2015 и 2017 гг. валюта баланса сократилась на 5% и 1% соответственно. Положительное влияние на валюту баланса оказал прирост основных средств предприятия в 2016 г., в результате чего валюта баланса увеличилась на 2%. Обращает на себя внимание, что удельный вес основных средств в валюте баланса в 2015-2017 гг. оставался невысоким, при этом в течение всего исследуемого периода наблюдается его устойчивое снижение. Так, в сравнении с 2015 г. доля основных средств в валюте баланса сократилась на 4,28 процентных пункта.

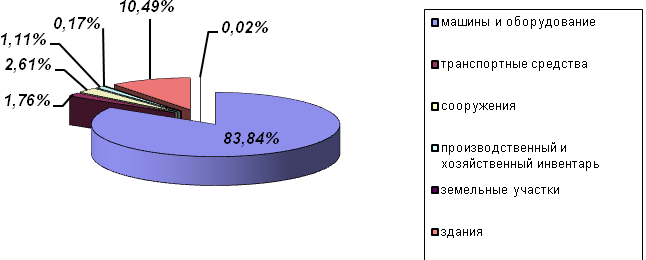

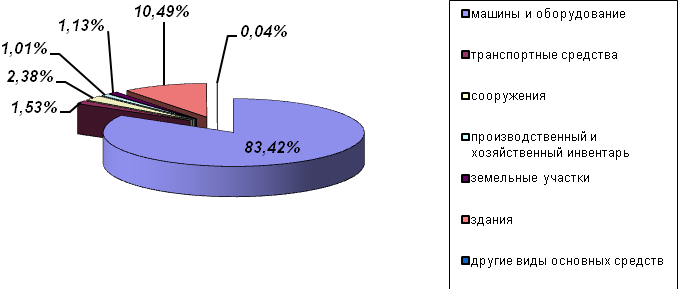

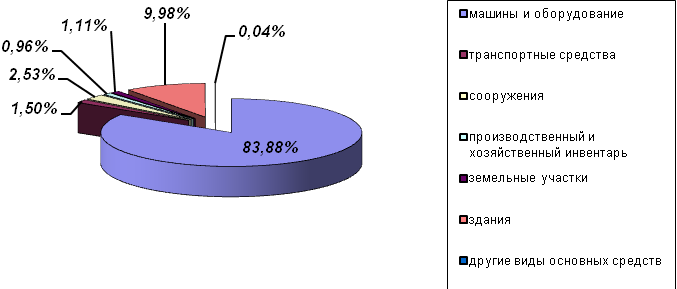

Структура основных средств по видам показана на рисунках 9-11

Рисунок 9. Структура основных средств на конец 2015 г.

Рисунок 10. Структура основных средств на конец 2016 г.

Рисунок 11. Структура основных средств на конец 2017 г.

Как видно из рисунков, в составе основных средств ЗАО «Сормовская кондитерская фабрика» можно выделить машины и оборудование, транспортные средства, здания и сооружения, производственный и хозяйственный инвентарь, земельный участки. Значительных изменений в структуре основных средств ЗАО «Сормовская кондитерская фабрика» в 2015 – 2017 гг. не происходило. Наибольший удельный вес (более 83%) в структуре основных средств занимали машины и оборудование, формирующие основу активной части основных средств. На уровне 10% находилась доля зданий в общей сумме основных средств. Доля остальных элементов основных средств оставалась не высокой и при этом на протяжении трех исследуемых лет практически не изменялась.

Анализ динамики отдельных элементов основных средств проведен в таблице 9

Таблица 9

Анализ динамики элементов основных средств ЗАО «Сормовская кондитерская фабрика»

|

Показатель |

На конец 2015 г. |

На конец 2016 г. |

На конец 2017 г. |

Абсолютное отклонение, леев |

Темп роста,% |

||

|

2016-2015 |

2017-2016 |

2016/ 2015 |

2017/ 2016 |

||||

|

Машины и оборудование |

358814 |

382818 |

391561 |

24004 |

8743 |

106,69 |

102,28 |

|

Транспортные средства |

7556 |

7058 |

7058 |

-498 |

0 |

93,41 |

100 |

|

Сооружения |

11162 |

10961 |

11877 |

-201 |

+916 |

98,20 |

108,35 |

|

Производственный и хозяйственный инвентарь |

4775 |

4674 |

4539 |

-101 |

-135 |

97,88 |

97,11 |

|

Земельные участки |

733 |

5218 |

5218 |

+4485 |

0 |

711,87 |

100 |

|

Здания |

44898 |

48147 |

46720 |

3249 |

-1427 |

107,23 |

97,03 |

|

Другие виды основных средств |

1 |

1 |

1 |

0 |

0 |

100 |

100 |

Данные таблицы указывают на различную динамику отдельных элементов основных средств ЗАО «Сормовская кондитерская фабрика». Так, в 2015-2017 гг. наблюдается ежегодный рост стоимости машин и оборудования, которая к концу 2017 г. увеличилась на 8,97%. Такую динамику можно оценить положительно, так как она способствует росту производственного потенциала предприятия. Значительный рост (более чем в 7 раз) в 2016 г. наблюдается в отношении земельных участков, стоимость которых увеличилась до 5218 тыс. руб., а в 2017 г. оставалась неизменной. Также не менялась на протяжении 3 лет стоимость других видов основных средств. Анализируя данные таблицы 11, можно отметить неустойчивую динамику стоимости транспортных средств, которая сократилась в 2016 г. на 6,59 %, а в 2017 г. не изменялась, а также зданий, стоимость которых сократилась в 2017 г. на 2,97%. Стоимость сооружений за исследуемый период увеличилась, хотя и наблюдается ее некоторое снижение в 2016 г.

Изменение остаточной стоимости основных средств в 2015-2017 гг. происходило в результате движения и изменения состояния основных средств. Расчет показателей состояния и движения основных средств ЗАО «Сормовская кондитерская фабрика» выполнен в таблице 10

Таблица 10

Анализ показателей состояния и движения основных средств ЗАО «Сормовская кондитерская фабрика»

|

Показатель |

На конец года |

Отклонение, +,- |

|||

|

2015 |

2016 |

2017 |

2016-2015 |

2017-2016 |

|

|

Стоимость поступивших основных средств, тыс. руб. |

17600 |

34806 |

26824 |

+17206 |

-7982 |

|

Стоимость выбывших основных средств, тыс. руб. |

6486 |

3869 |

17726 |

-2617 |

+13857 |

|

Накопленная амортизация, тыс. руб. |

242756 |

270262 |

289252 |

+27506 |

+18990 |

|

Стоимость основных средств на начало года, тыс. руб. |

416803 |

427939 |

458876 |

+11136 |

+30937 |

|

Стоимость основных средств на конец года, тыс. руб. |

427939 |

458876 |

467561 |

+30937 |

+8685 |

|

Коэффициент обновления |

0,04 |

0,07 |

0,06 |

+0,03 |

-0,01 |

|

Коэффициент выбытия |

0,01 |

0,01 |

0,04 |

0 |

+0,03 |

|

Коэффициент износа |

0,57 |

0,59 |

0,62 |

+0,02 |

+0,03 |

|

Коэффициент годности |

0,43 |

0,41 |

0,38 |

-0,02 |

-0,03 |

Из таблицы видно, что интенсивность обновления основных средств на предприятии является невысокой. Несмотря на рост коэффициента обновления в 2017 г. по сравнению с 2016 г. его значение указывает на то, что стоимость введенных объектов основных средств составила 6% от их стоимости на конец года. В то же время более интенсивными в 2017 г. стали процессы выбытия основных средств, в результате чего удельный вес выбывших основных средств в их стоимости на начало года составил 4%. Положительная динамика наблюдается у коэффициента износа основных средств. Так, если к концу 2015 г. полностью амортизировано было 57% от стоимости основных средств предприятия, то к концу 2017 г. данный показатель увеличился до 62%.

Расчет коэффициента износа по элементам основных ЗАО «Сормовская кондитерская фабрика» произведен в таблице 11

Таблица 11

Анализ коэффициента износа по элементам основных средств ЗАО «Сормовская кондитерская фабрика»

|

Показатель |

На конец года |

Отклонение, +,- |

|||

|

2015 |

2016 |

2017 |

2016-2015 |

2017-2016 |

|

|

Машины и оборудование |

0,58 |

0,61 |

0,64 |

+0,03 |

+0,03 |

|

Транспортные средства |

0,68 |

0,66 |

0,79 |

-0,02 |

+0,13 |

|

Сооружения |

0,65 |

0,68 |

0,60 |

+0,03 |

-0,08 |

|

Производственный и хозяйственный инвентарь |

0,79 |

0,84 |

0,88 |

+0,05 |

+0,03 |

|

Здания |

0,42 |

0,40 |

0,42 |

-0,02 |

+0,02 |

|

Другие виды основных средств |

1 |

1 |

1 |

0 |

0 |

Как видно из данной таблицы, наиболее высокий коэффициент износа характерен для активной части основных средств предприятия. При этом по основным видам объектам основных средств наблюдается его рост в динамике, что свидетельствует об ухудшении их состояния. В результате значения коэффициента износа свидетельствует о том, что будущая замена машин и оборудования может быть профинансирована на 64%, транспортных средств – на 79%, сооружений – на 60%, производственного и хозяйственного инвентаря – на 88%. Для активной части основных средств данные показатели являются очень высокими. Более того, необходимо отметить, что на предприятии не будет производиться своевременная замена изношенного оборудования, это негативно повлияет на качество продукции, а также вызовет рост затрат при равном с конкурентами объемом выпуска. В связи с этим ЗАО «Сормовская кондитерская фабрика» необходимо пересмотреть свою инвестиционную политику с целью увеличения объема ресурсов, направляемых на обновление основных средств.

Структурный анализ внеоборотных активов ЗАО «Сормовская кондитерская фабрика» показал, что наибольший удельный вес в общей сумме внеоборотных активов на предприятии занимают долгосрочные финансовые вложения, что также требует проведения их более детального анализа. Анализ динамики и структуры долгосрочных финансовых вложений выполнен в таблице 12

Таблица 12

Анализ динамики и структуры долгосрочных финансовых вложений ЗАО «Сормовская кондитерская фабрика»

|

Показатель |

На конец года |

Отклонение, +,- |

|||

|

2015 |

2016 |

2017 |

2016-2015 |

2017-2016 |

|

|

Долгосрочные финансовые вложения,тыс. руб. |

282530 |

973518 |

1131247 |

+690988 |

+157729 |

|

В т.ч. займы |

282500 |

636500 |

599000 |

+354000 |

-37500 |

|

Паи и акции |

30 |

337018 |

532247 |

+336988 |

+195229 |

|

Темп роста долгосрочных финансовых вложений, % |

352,87 |

344,57 |

116,20 |

-8,3 |

-228,37 |

|

Темп прироста долгосрочных финансовых вложений, % |

+252,87 |

+244,57 |

+16,20 |

-8,3 |

-228,37 |

|

Отношение абсолютного прироста долгосрочных финансовых вложений к абсолютному приросту валюты баланса |

0,62 |

4,69 |

0,22 |

+4,07 |

-4,47 |

|

Удельный вес долгосрочных финансовых вложений в валюте баланса, % |

17,54 |

55,38 |

45,65 |

+37,84 |

-9,73 |

|

Удельный вес долгосрочных финансовых вложений в их общей сумме, % |

71,79 |

91,45 |

84,12 |

+19,66 |

-7,33 |

Данные таблицы указывают на то, что долгосрочные финансовые вложения являются одним из основных элементом имущества предприятия, что подтверждается данными об их удельном весе в валюте баланса, которая значительно увеличилась по сравнению с 2015 г. и на конец 2017 г. составила 45,65%. Долгосрочные финансовые вложения в 2015-2017 гг были представлены займами, паями и акциями в следующем долевом соотношении: 2015 г. – займы 99,9%, паи и акции – 0,01%; 2016 г. – займы – 65,4%, паи и акции – 34,6%, 2017 г. – займы – 52,9%, паи и акции – 47,1%. Таким образом, в структуре долгосрочных финансовых вложений в течение исследуемых лет происходили изменения в направлении снижения доли займов и роста доли паев и акций. В целом же темпы роста долгосрочных финансовых вложений на предприятии оставались достаточно высокими. Так, в 2016 г. по сравнению с 2015 г. долгосрочные финансовые вложения на конец отчетного периода увеличились более, чем в 3 раза. К концу 2017 г. наблюдается существенное замедление темпов роста долгосрочных финансовых вложений, что и обусловило снижение их удельного веса в сравнении с другими элементами имущества предприятия.

Из таблицы также видно, что рост долгосрочных финансовых вложений повлиял на валюту баланса положительно. Так, значение коэффициента, характеризующего соотношение абсолютного прироста долгосрочных финансовых вложений к абсолютному приросту валюты баланса, указывает на то, что в 2015 и 2017 гг. рост абсолютной величины долгосрочных финансовых вложений способствовал увеличению валюты баланса на 62% и 22% соответственно. В 2016 г. абсолютный прирост долгосрочных финансовых вложений не только оказал положительное влияние на валюту баланса, но и способствовал снижению негативного влияния от сокращения других элементов имущества предприятия.

Сравнивая динамику основных средств и долгосрочных финансовых вложений, можно сделать вывод о том, что финансовые инвестиции являются в настоящее время для предприятия более приоритетными. Также как и другие элементы внеоборотных активов, долгосрочные финансовые вложения в течение отчетного периода находятся в постоянном движении. Основными показателями, характеризующими движение долгосрочных финансовых вложений, являются коэффициенты поступления и выбытия, расчет которых выполнен в таблице 13

Таблица 13

Расчет показателей движения долгосрочных финансовых вложений ЗАО «Сормовская кондитерская фабрика»

|

Показатель |

На конец года |

Отклонение, +,- |

|||

|

2015 |

2016 |

2017 |

2016-2015 |

2017-2016 |

|

|

Величина финансовых вложений на начало года, тыс. руб. |

80066 |

282530 |

973518 |

+202464 |

+690988 |

|

Величина финансовых вложений на конец года, тыс. руб. |

282530 |

973518 |

1131247 |

+690988 |

+157729 |

|

Стоимость поступивших финансовых вложений, тыс. руб |

202500 |

770988 |

360229 |

+568488 |

-410759 |

|

Стоимость выбывших финансовых вложений, тыс. руб. |

36 |

80000 |

202500 |

+79964 |

+122500 |

|

Коэффициент поступления финансовых вложений |

0,71 |

0,79 |

0,31 |

+0,08 |

-0,48 |

|

Коэффициент выбытия финансовых вложений |

0,0004 |

0,28 |

0,20 |

+0,2796 |

-0,08 |

Значения рассчитанных коэффициентов свидетельствуют о том, что операции по поступлению финансовых вложений на протяжении всего исследуемого периода были интенсивнее, чем операции по их выбытию, что и обусловило их устойчивый рост на конец каждого отчетного периода. В то же время к концу 2017 г. наблюдается снижение коэффициента финансовых вложений и рост коэффициента их выбытия, что и привело к сокращению темпов роста данного элемента внеоборотных активов.

В составе внеоборотных активов ЗАО «Сормовская кондитерская фабрика» были также выделены отложенные налоговые активы. Анализ динамики и структуры отложенных налоговых активов предприятия проведен в таблице 14

Таблица 14

Анализ динамики и структуры отложенных налоговых активов ЗАО «Сормовская кондитерская фабрика»

|

Показатель |

На конец года |

Отклонение, +,- |

|||

|

2015 |

2016 |

2017 |

2016-2015 |

2017-2016 |

|

|

Отложенные налоговые активы, тыс. руб. |

3865 |

3629 |

4362 |

-236 |

+733 |

|

Темп роста отложенных налоговых активо в, % |

93,89 |

93,89 |

120,19 |

0 |

+26,3 |

|

Темп прироста отложенных налоговых активов, % |

-6,11 |

-6,11 |

+20,19 |

0 |

+26,3 |

|

Отношение абсолютного прироста отложенных налоговых активов к абсолютному приросту валюты баланса |

0,0007 |

-0,0007 |

0,005 |

0,0014 |

0,0057 |

|

Удельный вес отложенных налоговых активов в валюте баланса, % |

0,3 |

0,22 |

0,24 |

-0,08 |

+0,02 |

Из таблицы видно, что в 2015-2017 гг. динамика отложенных налоговых активов ЗАО «Сормовская кондитерская фабрика» оставалась неустойчивой, однако к концу 2017 г. стоимость отложенных налоговых активов увеличилась на 12,86%. Однако данный элемент внеоборотных активов не занимает существенной доли в валюте баланса, и поэтому его изменения не оказали существенного влияния на динамику имущества предприятия.

Также в составе внеоборотных активов ЗАО «Сормовская кондитерская фабрика» также был выделен такой элемент, как доходные вложения в материальные ценности. На конец 2017 г. их стоимость составила 2114 тыс. руб. Так как данные вложения ранее предприятием не осуществлялись, не представляется возможным провести из исследования в динамике.

Таким образом, результаты проведенного анализа свидетельствуют о том, что стоимость основных элементов внеоборотных активов ЗАО «Сормовская кондитерская фабрика» изменялась в динамике в результате осуществления операций по их введению и выбытию. В то же время к концу 2017 г. можно отметить ухудшение их состояния, что проявилось в росте уровня износа нематериальных активов и основных средств вследствие того, что приоритетным направлением инвестирования в 2016-2017 гг. для предприятия оставались вложения в финансовые активы, что в будущем может привести к снижению его производственного потенциала.

2.3 Анализ эффективности использования внеоборотных активов ЗАО «Сормовская кондитерская фабрика»

Управление внеоборотными активами предприятия направлено на обеспечение их эффективного использования. Для оценки текущего уровня эффективности использования основных элементов внеоборотных активов ЗАО «Сормовская кондитерская фабрика» был проведен расчет и анализ соответствующих показателей. Анализ показателей эффективности использования нематериальных активов ЗАО «Сормовская кондитерская фабрика» проведен в таблице 15.

Таблица 15

Показатели эффективности использования нематериальных активов ЗАО «Сормовская кондитерская фабрика»

|

Показатель |

В отчетном периоде |

Отклонение, +,- |

|||

|

2015 |

2016 |

2017 |

2016-2015 |

2017-2016 |

|

|

Коэффициент полноты использования в пространстве |

1 |

0,99 |

1 |

-0, 1 |

+0,01 |

|

Коэффициент полноты использования во времени |

0,65 |

0,61 |

0,64 |

-0,04 |

+0,03 |

|

Коэффициент экстенсивного использования |

1,53 |

1,62 |

1,56 |

+0,09 |

-0,06 |

|

Коэффициент интенсивного использования |

0,56 |

0,51 |

0,54 |

-0,05 |

+0,03 |

|

Коэффициент интегрального использования |

0,85 |

0,81 |

0,83 |

-0,04 |

+0,02 |

|

Доля дохода от применения нематериального актива в производстве продукции |

0,21 |

0,19 |

0,21 |

-0,02 |

+0,02 |

|

Оборачиваемость нематериальных активов |

791,93 |

1115,32 |

1246,25 |

+323,39 |

+130,93 |

|

Рентабельность нематериальных активов |

89,69 |

104,34 |

131,63 |

+14,65 |

+27,29 |

На основе данных таблицы можно сделать следующие выводы об эффективности использования нематериальных активов предприятия. На протяжении всего исследуемого периода коэффициент использования нематериальных активов в пространстве был равен 1 или приближался к ней. Рост коэффициента экстенсивного использования в 2016-2017 г. также можно рассматривать как негативную тенденцию, так как повышение эффективности использования достигается не за счет улучшения качества нематериальных активов, а за счет увеличения времени их использования.

В то же время динамика основных показателей эффективности использования нематериальных активов – оборачиваемости и рентабельности – являлась положительной. Так, если в 2015 г. нематериальные активы в течение года проходили 791,93 оборота, то к 2017 г. данный показатель увеличился до 1246,25 оборотов. Значения показателей рентабельности свидетельствуют о том, что в 2015 г. на 1 лей стоимости нематериальных активов приходилось 89, 69 рублей, в 2017 г. данный показатель увеличился на 41,94 пунктов и составил 131,63 рубля на 1 рубль стоимости нематериальных активов. Таким образом, можно сделать вывод о повышении эффективности использования нематериальных активов предприятия.

Для оценки эффективности использования основных средств ЗАО «Сормовская кондитерская фабрика» были рассчитаны показатели фондоотдачи, фондоемкости, фондовооруженности и рентабельности основных средств. Полученные значения показателей представлены в таблице 16

Таблица 16

Показатели эффективности использования основных средств ЗАО «Сормовская кондитерская фабрика»

|

Показатель |

В отчетном периоде |

Отклонение, +,- |

|||

|

2015 |

2016 |

2017 |

2016-2015 |

2017-2016 |

|

|

Фондоотдача |

4,27 |

4,20 |

4,23 |

-0,07 |

+0,03 |

|

Фондоемкость |

0,23 |

0,24 |

0,24 |

+0,1 |

0 |

|

Фондовооруженность |

456,12 |

506,17 |

549,08 |

+50,05 |

+42,91 |

|

Фондорентабельность |

0,56 |

0,49 |

0,41 |

-0,07 |

-0,08 |

Результаты расчетов, представленные в таблице позволяют сделать вывод о том, что эффективность использования основных средств предприятия в 2016-2017 гг. снизилась по сравнению с показателем 2015 г. В частности сокращение фондоотдачи составило 0,04 пункта. Это в свою очередь привело к росту фондоемкости. Так, если в 2015 г. на 1 рубль продукции приходилось 0,23 руб. основных средств, то в 2016-2017 гг. данный показатель увеличился до 0,24 руб. Максимальное значение фондовооруженности труда работников ЗАО «Сормовская кондитерская фабрика» приходилось на 2017. В этот период времени на 1 работника предприятия приходилось 549,08 тыс. руб. основных средств, что на 92,96 тыс. руб. больше, чем в 2015 г. и на 42,91 тыс. руб. больше, чем в 2016 г. Минимальное значение коэффициента фондорентабельности за весь исследуемый период наблюдалось в 2017 г. при этом наблюдается снижение данного показателя в динамике. В сравнении с 2015 г. данный показатель сократился на 0,15 пунктов.

Одним из существенных аспектов анализа эффективности использования основных средств является расчет приростов выручки, полученных от экстенсивных и интенсивных факторов использования основных средств. Для этого необходимо сопоставить данные о фондоотдаче основных средств и их среднегодовой первоначальной стоимости за отчетный и базисный период. В качестве базисного периода рассматривался 2015 г. т.к. основные коэффициенты эффективности использования основных средств в данном периоде времени имели максимальные значения. Влияние экстенсивных факторов, которые характеризуют количественный аспект использования основных средств, составило:

4,27*(463425-422371)=175300 тыс. руб.

Влияние интенсивных факторов, которые характеризуют качественный аспект использования основных средств, составило:

463425*(4,23-4,27)=-18537 тыс. руб.

Таким образом, экстенсивные факторы использования основных средств оказали положительное влияние на выручку предприятия. Снижение фондоотдачи в 2017 г. по сравнению с 2015 г. привело к тому, что предприятие недополучило выручку в сумме 18537 тыс. руб. Таким образом, предприятие обеспечивает рост выручки от продаж преимущественно за счет экстенсивного использования основных средств.

Для оценки эффективности использования финансовых вложений предприятия был выполнен расчет показателей их рентабельности. Принимая во внимание тот факт, что финансовые вложения ЗАО «Сормовская кондитерская фабрика» представлены вложениями в долевые ценные бумаги и займами, расчет рентабельности был выполнен для отдельных видов финансовых вложений.

Таблица 17

Рентабельность долгосрочных финансовых вложений ЗАО «Сормовская кондитерская фабрика»

|

Показатель |

В отчетном периоде |

Отклонение, +,- |

|||

|

2015 |

2016 |

2017 |

2016-2015 |

2017-2016 |

|

|

Рентабельность вложений в паи и акции |

5,21 |

0,002 |

0,0005 |

-5,208 |

-0,0015 |

|

Рентабельность займов |

0,32 |

0,27 |

0,44 |

-0,05 |

+0,17 |

|

Средняя рентабельность финансовых вложений |

0,25 |

0,20 |

0,18 |

-0,05 |

-0,02 |

Данные таблицы указывают на снижение средней рентабельности финансовых вложений. Так, в 2016 г. она сократилась на 0,05 пункта, а в 2017 г. уменьшилась еще на 0,02 пункта. Динамика показателя была обусловлена прежде всего существенным снижением рентабельности вложений в паи и акции на 5,2 пункта по сравнению с показателем 2015 г., в то время как рентабельность займов из года в год увеличивалась.

Для оценки эффективности использования отложенных налоговых активов был выполнен расчет коэффициентов их оборачиваемости (таблица 18)

Таблица 18

Оборачиваемость отложенных налоговых активов

|

Показатель |

В отчетном периоде |

Отклонение, +,- |

|||

|

2015 |

2016 |

2017 |

2016-2015 |

2017-2016 |

|

|

Коэффициент оборачиваемости отложенных налоговых активов |

1,58 |

1,59 |

1,76 |

+0,01 |

+0,17 |

|

Продолжительность одного оборота, дни |

231,01 |

229,56 |

207,38 |

-1,45 |

-22,18 |

Из таблицы видно, что в 2017 г. предприятие стало эффективнее использовать свои отложенные налоговые активы. Если в 2015-2016 гг. значение коэффициента оборачиваемости оставалось относительно стабильным, то к концу 2017 г. его значение увеличилось на 0,17 пунктов и составило 1,76 оборота. Ускорение оборачиваемости отложенных налоговых активов привело к сокращению периода их оборота на 23,63 дня.

Одним из ключевых вопросов финансового менеджмента, возникающим в процессе управления внеоборотными активами, является вопрос их финансирования. От того, насколько рационально сформированы и используются данные источники, во многом зависит финансовое состояние предприятия. Анализ источников финансирования внеоборотных активов ЗАО «Сормовская кондитерская фабрика», используемых предприятием в 2015-2017 году проведен в таблице 19

Таблица 19

Анализ источников финансирования внеоборотных активов ЗАО «Сормовская кондитерская фабрика»

|

Показатель |

На конец года |

Отклонение, +,- |

|||

|

2015 |

2016 |

2017 |

2016-2015 |

2017-2016 |

|

|

Собственные источники финансирования, всего |

1223795 |

1335353 |

1553752 |

+111558 |

+218399 |

|

в т.ч. используемые для финансирования ВА |

494793 |

1203089 |

1400888 |

+708296 |

+197999 |

|

Долгосрочные обязательства, всего |

9666 |

9249 |

9387 |

-417 |

+1138 |

|

в т.ч. используемые для финансирования ВА |

0 |

0 |

0 |

0 |

0 |

|

Краткосрочные обязательства, всего |

376906 |

348915 |

850718 |

-27991 |

+501803 |

|

в т.ч. используемые для финансирования внеоборотных активов |

0 |

0 |

0 |

0 |

0 |

Как видно из таблицы, для финансирования внеоборотных активов в 2015-2017 гг. предприятием использовались только собственные средства. Такую структуру источников финансирования внеоборотных активов можно признать рациональной, так как она обеспечивает поддержание финансового равновесия на предприятии.

Выводы по 2 главе

Внеоборотные активы занимали наибольший удельный вес в общей сумме имущества предприятия в 2016-2017 гг. В составе внеоборотных активов ЗАО «Сормовская кондитерская фабрика» выделяются нематериальные активы, основные средства, долгосрочные финансовые вложения, отложенные налоговые активы, доходные вложения в материальные ценности. Наибольший удельный вес в общей сумме внеоборотных активов предприятия приходится долгосрочные финансовые вложения.

Анализ движения нематериальных активов и основных средств ЗАО «Сормовская кондитерская фабрика» показал, что их стоимость на конец каждого отчетного года (2015-2017) изменялась в связи с осуществлением операций по их обновлению и выбытию. В то же время необходимо отметить, что обновление нематериальных активов и основных средств осуществлялось на предприятии недостаточно активно, что привело к ухудшению их состояния, проявившемся в росте коэффициента износа, который по отдельным объектам нематериальных активов и основных средств достигал 80%.

Результаты расчетов показали, что предприятием в 2017 г. стали использоваться эффективнее нематериальные активы и отложенные налоговые активы. В то же время в сравнении с 2015 г. в ЗАО «Сормовская кондитерская фабрика» наблюдается снижение оборачиваемости основных средств и фондорентабельности. Также было выявлено устойчивое снижение рентабельности в паи и акции. Также необходимо отметить низкое значение данного показателя, которое наблюдалось на протяжении трех исследуемых лет.

Анализ источников финансировании внеоборотных активов ЗАО «Сормовская кондитерская фабрика» показал, что они сформированы рационально, так как с этой целью на предприятии используются только собственные средства, что позволяет предприятию сохранить финансовую независимость.

Заключение

Внеоборотные активы являются важнейшим элементом имущества предприятия, определяющим его производственный потенциал, способность производить конкурентоспособную продукцию или оказывать услуги. Главная особенность внеоборотных активов состоит в том, что они участвуют в течение нескольких производственных циклов и по частям переносят свою стоимость на готовую продукцию. Внеоборотные активы разнообразны по своему составу и включают в себя различные элементы имущества предприятия, имеющие нематериальную и нематериальную форму, и участвующие в хозяйственной деятельности предприятия.

В составе внеоборотных активов ЗАО «Сормовская кондитерская фабрика» выделяются нематериальные активы, основные средства, долгосрочные финансовые вложения, отложенные налоговые активы, доходные вложения в материальные ценности. Наибольший удельный вес в общей сумме внеоборотных активов предприятия приходится долгосрочные финансовые вложения.

Нематериальные активы (0,11%) и доходные вложения в материальные ценности (0,08%) занимали наименьший удельный вес в общей сумме внеоборотных активов. Наибольший удельный вес приходился на долгосрочные финансовые вложения (80,75%) Состав основных средств и нематериальных активов предприятия определяется характером и особенностями его деятельности. Анализ движения нематериальных активов, основных средств ЗАО «Сормовская кондитерская фабрика» показал, что их стоимость на конец каждого отчетного года изменялась в связи с осуществлением операций по их обновлению и выбытию. В то же время процессы выбытия данных элементов внеоборотных активов в 2015-2017 гг. были интенсивнее, чем процессы обновления. Это привело к ухудшению состояния основных средств и нематериальных активов, что подтверждается значениями коэффициентов износа и годности.

Долгосрочные финансовые вложения в ЗАО «Сормовская кондитерская фабрика» представлены займами и вложениями в паи и акции, причем величина и доля последних в 2016 и 2017 гг. существенно увеличилась.

Анализ эффективности использования внеоборотных активов показал, что предприятие стало более эффективно использовать нематериальные активы, что проявилось в росте их рентабельности, а также отложенные налоговые активы, что подтверждается ускорением их оборачиваемости. В то же время расчеты показали, что на предприятии снизилась фондоотдача, коэффициенты рентабельности основных средств и долгосрочных финансовых вложений в паи и акции. Это значит, что данные элементы внеоборотных активов стали использоваться на предприятии менее эффективно.

Результаты расчетов показали, что предприятием в 2017 г. стали использоваться эффективнее нематериальные активы и отложенные налоговые активы. В то же время в сравнении с 2015 г. в ЗАО «Сормовская кондитерская фабрика» наблюдается снижение оборачиваемости основных средств и фондорентабельности.

Список литературы

- Гражданский Кодекс Российской Федерации (ГК РФ) от 30.11.1994 N 51-ФЗ (принят ГД ФС РФ 21.10.1994) (действующая редакция от 28.11.2015)

- Налоговый Кодекс Российской Федерации (НК РФ) от 31.07.1998 № 146-ФЗ. Принят (ГД ФС РФ 17.07.1998) (действующая редакция от 13.07.2015)

- Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007). Утверждено Приказом Министерства Финансов Российской Федерации от 27.12.2007. № 153 н

- Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01). Утверждено Приказом Министерства Финансов Российской Федерации от 30. 03.2001 N 26н

- Положение по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/02). Утверждено Приказом Министерства Финансов Российской Федерации от 10. 12.2002 N 126н

- Бабаев Ю.А., Петров А.М., Мельникова Л.А. Бухгалтерский учет: Учебник. 5-е изд. перераб. и доп. – М.: Проспект, 2015. – 424 с.

- Бадокина Е.А. Финансовый менеджмент. Учебное пособие. – М.: Инфра – М, 2010. – 256 с.

- Баскакова О. В. Экономика предприятия (организации): Учебник / О. В. Баскакова, Л. Ф. Сейко. — М.: Дашков и К, 2013. — 372 с.

- Бахрамов Ю.М. Глухов В.В. Финансовый менеджмент. Учебник для вузов. 2-е изд.. – СПб.: Питер, 2011. – 496 с.

- Басовский Л.Е. Финансовый менеджмент: Учебник. 2-е изд. перераб. и доп. – М.: Инфра – М., 2013. – 240 с.

- Бланк И.А. Основы финансового менеджмента. Том 1. – М.: Финансы и статистика, 2009. – 592 с.

- Березкин Ю.М. Алексеев Д.А. Финансовый менеджмент: Учебное пособие. - Иркутск: Изд-во БГУЭП, 2014. – 333 с.

- Бригхэм Ю., Эрхардт М. Финансовый менеджмент. 10-е изд. / Пер. с англ. под ред. к. э. н. Е. А. Дорофеева. — СПб.: Питер, 2009. — 960

- Волков О.В. Девяткин О.И. Экономика предприятия (фирмы): Учебник. – М.: Инфра – М, 2009. – 608 с.

- Гаврилова А.Н. Финансовый менеджмент: Учебное пособие. 5-е изд. стереотип. – М.: КноРус, 2008. – 432 с.

- Грибов В.Д., Грузинов В.П. Экономика организации (предприятия): Учебник. – М.: КноРус, 2014. – 416 с.

- Елисеева Т.П. Экономика и анализ деятельности предприятия: Учебное пособие. – Ростов н/Д: Феникс, 2011. – 480 с.

- Ионова А.Ф., Селезнева Н.Н. Финансовый менеджмент: Учебное пособие для вузов. – М: ТК Велби, изд-во «Проспект», 2010. – 426 с.

- Карасева И.М. Финансовый менеджмент: учеб. пособие по специализации «Менеджмент организации / И.М. Карасева, М.А. Ревякина; под ред. Ю.П. Анискина. – М.: Омеrа, 2010. - 335 с.

- Кириченко Т.В. Финансовый менеджмент: Учебник для вузов. – М.: Дашков и К, 2013 – 484 с.

- Ковалев В.В. Финансовый менеджмент: теория и практика. 2-е изд. перераб. и доп. . – М.: ТК Велби, Изд-во Проспект, 2007. – 1024 с.

- Лукасевич И.Я. Финансовый менеджмент: Учебник. – М.: Национальное образование, 2014. – 768 с.

- МСФО. Точка зрения КПМГ. Практическое руководство по Международным стандартам финансовой отчетности. – М.: Альпина Паблишер, 2014. – 2832 с.