Затраты: основные понятия, концепции и классификация

Содержание:

Введение

Одним из важнейших условий реализации рыночных отношений является улучшение управления и совершенствование экономической природы формирования затрат производства.

Основная часть

Термин «издержки» — понятие более узкое, чем «затраты», оно включает только затраты производственные, в то время как понятие «затраты» включает все потребленные ресурсы.

Понятие «себестоимость» продукции базируется на основах закона стоимости, который заключается в том, что стоимость товара определяется не только производственными возможностями, но и потребностями общества.

Понятие «расходы» применяется в нескольких смысловых значениях: расходы от обычных видов деятельности (ПБУ 10/99); расходы отчетного периода; расходы в целях налогообложения (глава 25 НК РФ).

Неотъемлемой частью управленческого анализа затрат в целях оптимизации себестоимости продукции является исследование условно-переменных и условно-постоянных затрат. В этой области весьма полезным может быть применение экономико-математической модели факторного анализа, параметры которой оцениваются средствами математической статистики.

Применение указанной методики позволит установить возможные резервы снижения затрат и сформулировать конкретные задачи в области управления затратами.

Эффективное управление затратами на разных уровнях обеспечивается использованием методического единства, предполагающего единые требования к информационному обеспечению, планированию, учету, анализу затрат на предприятии. Это обеспечивает система управленческого учета, которая соединяет все эти элементы в едином методологическом и методическом пространстве и выступает как комплексное, системное исследование затрат на производство.

В управленческом учете много внимания уделяется контролю расходов, их оптимизации и экономии.

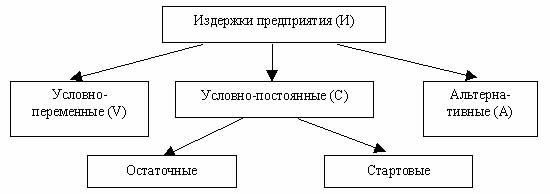

При подсчете издержек предприятия возможна известная степень неточности, которая может уменьшаться, если при выборе способа расчетов иметь в виду его конечную цель. Такими издержками могут быть остаточные, стартовые и издержки упущенных возможностей.

Таким образом, издержки могут возникать без расходов. Это первое отличие издержек от затрат. Однако затраты отличаются от расходов в том случае, если товары, материальные средства, поступившие в одном периоде, полностью или частично расходуются в другом периоде. Второе отличие понятий «издержки» и «затраты» состоит в том, что в то время как затраты охватывают все израсходованные на предприятии материальные ценности, издержки относятся только непосредственно к производству продукции или когда идет уплата налогов, выплата заработной платы.

Определение издержек должно основываться на их точной регистрации, так как их неполный учет отражает расточительство факторов производства, а слишком широкое включение издержек создает неправильное впечатление по сравнению с издержками конкурентов, что является необходимым условием для экономического управления предприятием вследствие того, что издержки представляют собой один из важнейших внутрипроизводственных индикаторов анализа.

Поэтому затраты являются решающим показателем для представления предприятия во внешней среде, так как затраты — это расход материальных, трудовых и финансовых ресурсов в стоимостном выражении на обеспечение процесса расширенного воспроизводства.

Следовательно, понятие «затраты» шире, чем понятие «себестоимость», которая представляет собой стоимостную оценку используемых ресурсов в процессе производства и реализации, т.е. затраты на простое воспроизводство, текущие расходы конкретного предприятия.

Для определения себестоимости важное значение имеет рассмотрение затрат как функции от объема производства. Затраты, которые не меняются с изменением объема производства, представляются как постоянные, а которые зависят от изменения объема производства являются переменными.

Схематически формирование издержек предприятия представлено на рисунке 1.

Рисунок 1. Схема формирования издержек предприятия

Из приведенной на рисунке 1 схемы издержки можно записать в виде

Таблица 1

|

где |

С |

— |

условно-постоянные издержки; |

|

|

V |

— |

переменные издержки; |

||

|

Аi |

— |

альтернативные (внешние) издержки i-го вида; |

||

|

n |

— |

число видов альтернативных издержек; |

||

|

S |

— |

себестоимость продукции. |

По поводу «издержек» существуют противоречия — это представлено в ряде нормативных документов, таких, как письмо МНС РФ от 15 февраля 2001 г. № ВГ-6-02/139 «О разъяснении отдельных вопросов по применению налогового законодательства о налогообложении прибыли юридических лиц», приказ Минфина РФ и МНС РФ от 10 марта 1999 г. № 20н, ГБ-3-04/39 «Об утверждении положения о порядке проведения инвентаризации имущества налогоплательщиков при налоговой проверке» (п. 3.33) содержит термин «издержки», в то время как приказ МНС «Об утверждении Методических рекомендаций по применению главы 21 «НДС» НК РФ» специально отмечает замену понятия «издержки производства и обращения» понятием «расходы».

В нормативных документах, регламентирующих финансовый учет, также используются как слова-синонимы термины «расходы», «затраты», «издержки». Например, в ПБУ 2/94 и ПБУ 4/99 используются все три термина, в ПБУ 5/01, 6/01, 10/99, 15/01 — термины «затраты» и «расходы».

Существенное значение неопределенность терминологии приобретает в связи с тем, что нет строгого деления затрат (расходов, издержек) в зависимости от принципа соответствия, согласно которому расходы уменьшают доходы того же отчетного периода. Это не только нарушает частоту учета (в теоретическом смысле), но и мешает его компьютерной формализации, ведет к налоговым нарушениям. Речь идет о применении метода начисления или кассового для отражения в учете операций, связанных с исчислением прибыли.

Аналогичные проблемы решены в ряде стран следующим образом. Например, в Великобритании и США термин expenses означает затраты, используемые при исчислении прибыли или калькулировании остатков запасов, т.е. данный показатель исчисляется по принципу начисления. Термин expenditures означает расход, не связанный с процессом калькулирования (используется, например, для проектирования денежного потока). Так, в книге Ф. Вуда «Бухгалтерский учет для предпринимателей» при определении принципа начисления подчеркивается, что «под чистой прибылью понимают разницу между объемом продаж и расходами (expenses), а не между поступившими и затраченными денежными средствами (expenditures)».

Существует также термин cost, который имеет более широкое применение и означает, согласно оксфордскому словарю по бухгалтерскому учету, «расходы на товары и услуги, необходимые для осуществления всего процесса функционирования организации» (A dictionary of accounting).

Попытку развести термины «расходы» и «затраты» в соответствии с принципом начисления предпринимает М.А. Вахрушина. Она пишет, что согласно подходу соответствия доходов и расходов «в бухгалтерском учете все доходы должны соотноситься с затратами на их получение, называемыми расходами». С одной стороны, автор признает понятие «расходы» в качестве термина, аналогичного английскому expenses; с другой — в этой же фразе и далее по тексту она отождествляет его с термином «затраты».

Сопоставление финансового и управленческого учета под углом уточнения терминов затрат в России показывает, что в финансовом бухгалтерском учете для определения затрат используется принцип начисления, т.е. затраты относятся на себестоимость в момент их возникновения независимо от факта оплаты — последующей или предыдущей. В налоговом учете применим как принцип начисления (ст. 271, гл. 25 НК РФ), так и кассовый (ст. 273, гл. 25 НК РФ).

В управленческом учете в основу подготовки информации для разных целей могут быть положены как принцип начисления, так и кассовый. Кроме того, для удобства принятия группы решений используются условные (альтернативные) затраты.

С позиций трудовой теории стоимости К. Маркс в «Капитале» рассматривал издержки как затраты на заработную плату, материалы, топливо, амортизацию средств труда, связанные с производством товара. К ним он добавлял затраты на заработную плату работников торговли (оптовой и розничной), содержание торговых помещений, транспорт и т. п. Первые издержки К. Маркс называл издержками производства, вторые — издержками обращения. При этом он не учитывал рыночной ситуации и ряда других обстоятельств. К. Маркс исходил из того, что стоимость товара образует издержки производства и те издержки обращения, которые представляют собой продолжение процесса производства в сфере обращения, например упаковка, фасовка и др.

Современная экономическая теория совершенно по-иному подходит к трактовке издержек. Она исходит из редкости используемых ресурсов и возможностей их альтернативного использования. Так, затраты на использование какого-либо ресурса, измеренные с точки зрения выгоды, которая упущена из-за неиспользования этого ресурса наилучшим, альтернативным путем, представляют собой вмененные или экономические издержки определенного ресурса (издержки упущенных возможностей или альтернативные издержки). Поэтому, чтобы вычислить издержки предприятия, необходимо для каждого вводимого фактора производства оценить в денежной форме ту выгоду, которую предприятие упустило, используя ресурс данным, а не наилучшим, альтернативным путем.

Отсюда делаем вывод, что экономические или вмененные издержки определенного ресурса, используемого в данном производстве, равны его стоимости (ценности) при наиболее оптимальном способе его использования для производства продукции.

Таким образом, экономические издержки — это плата поставщику, осуществляемая предприятием, или доходы поставщика ресурсов, обеспечиваемые предприятием, а также внутренние издержки на то, чтобы ресурсы были применены именно данным предприятием и для определенного варианта производства.

Издержки — это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной и реализационной деятельности.

Затраты живого и овеществленного труда в процессе производства составляют издержки производства.

Главное назначение учета затрат на производство — контроль за производственной деятельностью и управление затратами на ее осуществление.

В управленческом учете цели классификации затрат определяются исходя из целей и задач менеджмента.

Поэтому в связи с разнообразием целей, решений, методов их достижения, степени новизны, периода действия и других классификационных признаков управленческих решений можно указать разные цели классификации затрат.

Учетные системы должны обслуживать комплекс управленческих целей, существуют различные способы измерения и группировки затрат.

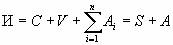

Характерная для зарубежного учета классификация приводится в работах С. Райборна, который рекомендует применять следующие классификационные признаки, приведенные на рисунке 2.

Рисунок 2. Зарубежная классификация затрат на производство

Данная классификация полностью охватывает все виды категорий затрат, применяемые в англосаксонской и американской системах учета. В качестве недостатка предложенной классификации можно выделить тот факт, что классификационные признаки и виды затрат соответственно не являются строго определенными для предприятий. Каждое предприятие в данном вопросе имеет полную самостоятельность и использует такую систему классификации затрат, которая является наиболее удобной.

Выделение в отечественной системе учета таких видов затрат, как прошлые безвозвратные расходы, прошлые реальные затраты, принятые в зарубежной классификации, может оказать положительное влияние на дальнейшее развитие и совершенствование управления затратами.

Использование данных группировок в отечественном учете затрат позволит оценивать различные контракты на производство продукции с использованием ранее приобретенных ресурсов в реальных текущих ценах, что создает возможность определять реальную прибыльность или убыточность отдельных заказов.

В российской учебной и научной литературе называется до десяти группировочных признаков затрат, однако они не нашли практического распространения. В отечественном учете на практике преобладает калькуляционный подход, т.е. используются группировки затрат, необходимые для исчисления себестоимости продукции (работ, услуг).

Западный управленческий учет предлагает целевой, функциональный подход и др. В России функциональный подход пропагандирует Т.П. Карпова.

Анализ подходов к классификациям затрат показал, что группы затрат целесообразно объединять по трем направлениям:

Таблица 2

|

|

для целей калькулирования; |

|

2) |

для принятия оперативных, тактических и стратегических решений; |

|

3) |

для контроля. |

Родоначальник целевого подхода — К. Друри. К его отечественным последователям можно отнести М.А. Вахрушину.

Ч.Т. Хорнгрен классифицирует затраты по следующим признакам:

Таблица 3

|

|

по отношению к объему производства (переменные, постоянные)<1>; |

|

2) |

по временной определенности (фактические, плановые или прогнозные, прочие); |

|

3) |

по степени усреднения (общие, средние (затраты на единицу — на студента, на час), прочие); |

|

4) |

по функции управления (производственные, коммерческие, административные); |

|

5) |

по способу отнесения на себестоимость объектов (прямые, косвенные); |

|

6) |

по периоду отнесения затрат на уменьшение прибыли (на продукт, на период); |

|

7) |

по ценности для управленческих решений (релевантные, нерелевантные, альтернативные, затраты прошлых периодов). |

<1> На практике данное деление затрат производится условно, поскольку большую долю в них занимают условно-постоянные и условно-переменные расходы.

Ряд экономистов предлагают дифференцировать переменные затраты. Например, С. А. Стуков делит переменные затраты на пропорциональные, прогрессивные, дегрессивные, регрессивные, скачкообразные, реманентные, гибкие.

Деление затрат на пропорциональные, прогрессивные, дегрессивные, ступенчатые предлагает также М.А. Вахрушина; Н.Г. Чумаченко делит постоянные расходы на две части:

Таблица 4

|

|

в основном обусловливаются мощностью предприятия (амортизация, заданные расходы (фиксированная часть), рента, страхование, заработная плата обслуживающего персонала). Когда мощность уже определена, абсолютная величина расходов практически не изменяется в зависимости от того, насколько мощность фактически использована; |

|

2) |

вторая часть расходов представлена на усмотрение руководства предприятия. |

Рассматривая переменные затраты, важно отметить проблему условности классификации затрат на постоянные и такой их классификации вообще. Данная проблема приводит к необходимости нахождения ответа на вопрос: есть ли критерии, позволяющие четко разделить совокупные затраты на постоянные и переменные? Поведение затрат прежде всего зависит от двух факторов: длительности периода, рассматриваемого для принятия решения, а также делимости производственных факторов. В теории западного управленческого учета в части классификации затрат на постоянные переменные говорится, что характер поведения расходов (переменный или постоянный) зависит от соответствующей производственной ситуации, в которой принимаются решения.

Скачкообразные затраты характерны для тех случаев, когда в сторону повышения или понижения пересматриваются оптовые цены на сырье и материалы, комплектующие изделия, тарифы на услуги производственного характера со стороны и тарифные ставки по зарплате. Эти изменения разовые и вызывают скачкообразное повышение или понижение затрат, особенно заметное, если речь идет о сырье и материалах, в среднем занимающих две трети в издержках производства.

Реманентные затраты — такие затраты, которые быстро возрастая при увеличении объема производства, гораздо медленнее снижаются при его сокращении.

Гибкие затраты ведут себя по-разному при различных объемах производства, в отдельных случаях выступая в качестве пропорциональных, прогрессивных или дегрессивных. Это, например, потери от брака, от простоев, вызванных поломками оборудования.

Термин «издержки» более узкое понятие, чем «затраты», оно включает только затраты производственные, в то время как понятие «затраты» включает все потребленные ресурсы.

Понятие «себестоимость» продукции базируется на основах закона стоимости, который заключается в том, что стоимость товара определяется не только производственными возможностями, но и потребностями общества.

Понятие «расходы» применяется в нескольких смысловых значениях: расходы от обычных видов деятельности (ПБУ 10/99); расходы отчетного периода; расходы в целях налогообложения (глава 25 НК РФ). Согласно главе 25 НК РФ расходами признаются любые затраты для осуществления деятельности, направленной на получение доходов.

В принятии управленческих решений значительный упор делается на планирование и оптимизацию себестоимости продукции, выпускаемой предприятием. Определение путей сокращения себестоимости и повышения эффективности происходит на всех стадиях производственного процесса — от закупки материалов и их переработки до контроля на стадии выпуска готового продукта и доставки его потребителю. Изменения могут относиться к производству, обработке, сборке, упаковке.

Выявленные резервы оптимизации себестоимости продукции промышленного предприятия целесообразно разделить на стратегические и тактические. К тактическим отнесено увеличение разницы между ценой реализации и затратами на производство — рост цены продукции должен опережать рост затрат на ее изготовление. Этот резерв реализуется за счет повышения качества, а также производства продукции с новыми товарными свойствами, что приводит к увеличению доходности ее продажи.

К стратегическим направлениям отнесены анализ изменения уровня цен, более экономное расходование прямых затрат и гибкое манипулирование постоянными затратами в составе полной себестоимости продукции, оптимизация ассортимента продукции.

Основные концепции снижения себестоимости продуктов базируются на разных подходах.

Первая концепция основывается на прямых затратах, формирующих себестоимость. Условия: подсчитанные цены и издержки, базирующиеся на точной информации об объеме производства, виде сырья и материалов, эффективности методов закупок; нормативы по рабочей силе, рассчитанные исходя из применяемой технологии, методов обработки, имеющегося оборудования, системы стимулирования; накладные производственные расходы, основывающиеся на заранее определенных или плановых стандартах.

Вторая концепция базируется на косвенных затратах, формирующих себестоимость продукции. Условия: труд вспомогательных рабочих, работа по обслуживанию и ремонту оборудования, вторичное сырье, поставки должны быть оценены как живой труд; использование методов гибкого планирования, когда изменяются цели или пересматривается основа расчета накладных затрат; применение стимулирующих контрольных планов их сокращения, разработанных для всех производственных и непроизводственных отделов; регулирование материально-технического обслуживания на основе пересмотра нормативов времени вследствие повышения квалификации, приобретения трудовых навыков и т.п.; расчет регулирующих коэффициентов, позволяющих наладить процедуры контроля за себестоимостью.

Последовательное рассмотрение себестоимости различной продукции позволяет разработать программу снижения общей себестоимости и выбрать политику предприятия относительно объема производства и повышения эффективности на всех стадиях производственного процесса.

Промышленные предприятия относятся к группе материалоемких производств. Здесь затраты на сырье и материалы в себестоимости продукции составляют 80-85% и более. Поэтому к наиболее важным источникам оптимизации следует отнести снижение материальных затрат (совершенствование технологического процесса, снижение потерь, отходов, повышение качества продукции) и рост производительности труда.

Рациональное и эффективное использование сырья и материалов способствует повышению финансовой устойчивости организации и ее платежеспособности. В этих условиях организация своевременно и полностью выполняет свои расчетно-платежные обязательства, что позволяет успешно осуществлять коммерческую деятельность.

Уменьшение стоимости сырья, которое является результатом растущей производительности труда, применяемого для изготовления самого этого сырья, способствует снижению себестоимости выпускаемой продукции и созданию экономии, величина которой может быть рассчитана по следующей формуле:

Эн = (Н0Ц0 / КМ0 — Н1Ц1 / КМ1) Q1

Таблица 5

|

где |

Э |

— |

экономия текущих затрат производства на сырье, материалы, топливо; |

|

Н0, Н1 |

— |

нормы расхода материала для изготовления продукции соответственно в базисном и отчетном периодах; |

|

|

Ц0, Ц1 |

— |

цена единицы сырья, материала, топлива в базисном и отчетном периодах; |

|

|

КМ0, КМ1 |

— |

коэффициент использования материальных ресурсов в базисном и отчетном периодах; |

|

|

Q1 |

— |

годовой объем производства. |

Снижение материальных затрат на единицу продукции подчинено действию и требованиям закона стоимости. Этот закон предусматривает обеспечение соответствующего уровня эффективности средств производства, которые перерабатывают материальные ресурсы.

Себестоимость потребляемого материала снижается в результате сокращения удельного расхода материалов на единицу продукции, что непосредственно связано с уменьшением норматива оборотных средств.

Величина материалоемкости продукции оказывает непосредственное влияние на размеры производственных запасов и стоимость нормируемых оборотных средств, что имеет большое значение для финансового состояния предприятия.

Развитие нормативной базы является важнейшим направлением планирования материальных ресурсов. Основой планирования является система норм.

Экономическое обоснование расчетов для определения норм основывается на нормативах. В целях обеспечения единства и научной обоснованности норм проводится унификация расчетных нормативов. При этом учитывается классификация условий, определяющих расход материала, а также достижения научно-технического прогресса. Нормативные показатели материальных затрат рассчитывают отношением их удельного расхода на единицу технического параметра продукции. Такой характеристикой может быть мощность, производительность труда. Эти показатели служат для оценки материалоемкости продукции.

Использование прогрессивных норм расхода позволяет товаропроизводителю определить снижение норм расхода материальных ресурсов. При этом процент снижения предполагает учет наиболее полной реализации всех внутрипроизводственных ресурсов.

При разработке перспективных планов снижения себестоимости продукции наиболее предпочтительным является индексный метод. Тогда снижение себестоимости за счет использования внутрипроизводственных источников можно определить как сумму долей снижения себестоимости продукции или затрат на 1 руб. товарной продукции, обеспечиваемую каждым источником, то есть

Таблица 6

|

где |

|

— |

доля снижения себестоимости продукции или затрат на 1 руб. товарной продукции i-го источника; |

|

К |

— |

количество внутрипроизводственных источников i = 1, 2, 3, ..., К. |

На основе соотношения индексов соответствующих факторов и их удельного веса в себестоимости продукции (или затрат на 1 руб. товарной продукции) можно определить резерв снижения себестоимости продукции за счет исследуемого фактора (статьи затрат, элемента затрат).

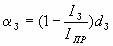

Так, снижение себестоимости (или затрат на 1 руб. товарной продукции) в результате роста производительности труда может быть рассчитано по формуле

Таблица 7

|

где |

|

— |

доля снижения себестоимости продукции (или затрат на 1 руб. товарной продукции); |

|

IЗ, IПР |

— |

индекс роста заработной платы и производительности труда (отношение заработной платы и производительности труда последующего года к предыдущему); |

|

|

d |

— |

доля заработной платы в себестоимости (или затрат на 1 руб.) товарной продукции. |

Экономия затрат в абсолютном выражении определяется:

Снижение себестоимости в процентах постоянной и переменной части общепроизводственных и общехозяйственных расходов составит:

Применение указанной методики позволит установить возможные резервы снижения затрат и сформулировать конкретные задачи в области управления затратами; как показывает практика, довольно часто при анализе затрат приходится иметь дело с погрешностями или полным отсутствием надлежащего калькулирования продукции.

Основными направлениями снижения себестоимости продукции является рационализация величины основных (прямых) и косвенных затрат. Управление в этом плане основывается на анализе информации, которую обеспечивает система дифференцированного управленческого учета издержек и поступлений.

Из вышеизложенного следует, что в принятии решений по финансово-хозяйственной деятельности упор следует делать на оптимизацию себестоимости продукции с учетом анализа ее качественных характеристик.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Блэк, Д. Введение в бухгалтерский управленческий учет / Д. Блэк. - М.: Весь Мир, 2016. - 464 c.

- Вахрушина, М.А. Стратегический управленческий учет: Учебник / М.А. Вахрушина, М.И. Сидорова. - М.: КноРус, 2017. - 320 c.

- Ивашкевич, В.Б. Бухгалтерский управленческий учет: Учебник / В.Б. Ивашкевич. - М.: Магистр, 2016. - 352 c.

- Керимов, В.Э Бухгалтерский управленческий учет: практикум для бакалавров / В.Э Керимов. - М.: Дашков и К, 2016. - 96 c.

- Керимов, В.Э. Бухгалтерский управленческий учет: Практикум для бакалавров / В.Э. Керимов. - М.: Дашков и К, 2016. - 96 c.

- Керимов, В.Э. Бухгалтерский управленческий учет: Учебник для бакалавров / В.Э. Керимов. - М.: Дашков и К, 2016. - 400 c.

- Ким, Л.И. Стратегический управленческий учет: Монография / Л.И. Ким. - М.: Инфра-М, 2017. - 189 c.

- Кондраков, Н.П. Бухгалтерский (финансовый, управленческий) учет: Учебник. / Н.П. Кондраков. - М.: Проспект, 2015. - 496 c.

- Кондраков, Н.П. Бухгалтерский управленческий учет / Н.П. Ко ндраков, М.А. Иванова. - М.: Риор, 2017. - 208 c.

- Кондраков, Н.П. Бухгалтерский управленческий учет: Учебное пособие / Н.П. Кондраков, М.А. Иванова. - М.: Инфра-М, 2018. - 192 c.

- Кондраков, Н.П. Бухгалтерский учет (финансовый и управленческий): Учебник / Н.П. Кондраков. - М.: Инфра-М, 2016. - 192 c.

- Костюкова, Е.И. Бухгалтерский управленческий учет (для бакалавров). Учебное пособие / Е.И. Костюкова. - М.: КноРус, 2018. - 64 c.

- Лысенко, Д.В. Бухгалтерский управленческий учет: Учебник / Д.В. Лысенко. - М.: Инфра-М, 2017. - 32 c.

- Мизиковский, И.Е. Бухгалтерский управленческий учет: Учебное пособие / И.Е. Мизиковский. - М.: Магистр, 2018. - 368 c.

- Полковский, Л.М. Бухгалтерский управленческий учет: Учебник для бакалавров / Л.М. Полковский. - М.: Дашков и К, 2016. - 256 c.

- Серебрякова, Т.Ю. Бухгалтерский и управленческий учет. Лабораторный практикум: Учебное пособие / Т.Ю. Серебрякова, М.В. Антонова, О.Р. Кондрашова. - М.: Инфра-М, 2017. - 128 c.

- Сунгатуллина, Л.Б. Бухгалтерский управленческий учет расходов на вознаграждения работников: Монография / Л.Б. Сунгатуллина. - М.: Магистр, 2018. - 320 c.

- Турищева, Т.Б. Внутренний контроль и управленческий учет в автономных учреждениях: механизм взаимосвязи / Т.Б. Турищева. - М.: Русайнс, 2019. - 416 c.

- Сравнительный анализ предмета и методов микро и макроэкономики (Экономика)

- «Компьютерные вирусы» (по дисциплине «Информатика»)

- Введение в юридическую специальность

- Система органов исполнительной власти (по дисциплине «Право»)

- Здоровый образ жизни и его составляющие

- Проблемы занятости и безработицы в России (Дисциплина: Макроэкономика)

- Основы проектирования баз данных (По теме “Распределённые базы данных”)

- Применение кривых Безье

- Международная валютная система и российский рубль (По дисциплине: «Международные финансы»)

- " Планирование проекта"

- Фазы жизненного цикла проекта и их краткое содержание

- ИНФОРМАЦИОННАЯ СИСТЕМА И ЕЕ ВИДЫ