Банк предлагает предпринимателю кредит в размере P=50000 рублей с номинальной годовой процентной ставкой i=6.5 %. Проценты начисляются

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17702 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

Банк предлагает предпринимателю кредит в размере P=50000 рублей с номинальной годовой процентной ставкой i=6.5 %. Проценты начисляются ежемесячно. Срок кредита - полгода, интервалы выплат- два раза в месяц. Есть два возможных способа возврата кредита: «аннуитет» – общие выплаты равными платежами; «дифференцированный» – равными выплатами основной части долга. 1. Составить таблицы выплат по обоим вариантам. Выделить выплаты основной части долга и выплаты процентов. Определить суммарные значения указанных величин. 2. По полученной таблице построить на одной диаграмме шесть графиков зависимостей по датам: 30 9 - общих выплат по обоим вариантам; - выплат основной части по обоим вариантам; - выплат процентов для обоих вариантов. 3. На основе таблицы п. 1. составить таблицу дисконтированных на момент взятия кредита суммарных выплат по обоим вариантам для трех номинальных ставок дисконтирования: а) ставки кредита i1= 6,5%; б) ставки i2=2.5 %; в) ставки i3=10.5 %. При дисконтировании учитывать ежемесячное начисление процентов. Определить суммы дисконтированных величин. 4. Сделать вывод о выгодности для предпринимателя той или иной схемы получения кредита в зависимости от нормы прибыли в его бизнесе. 5. Какие еще выводы можно сделать на основе решения этого задания? Основные результаты решения оформить в виде таблицы

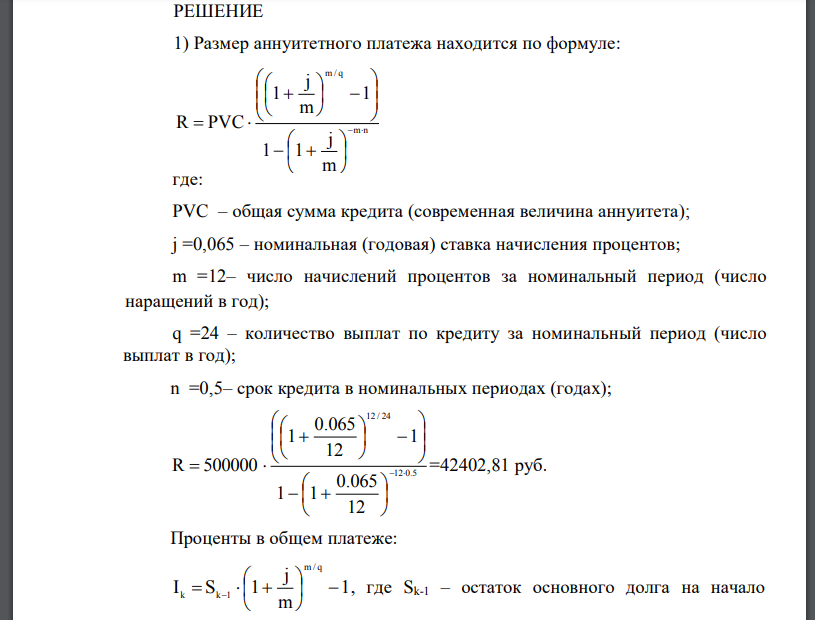

РЕШЕНИЕ

1) Размер аннуитетного платежа находится по формуле: где: – общая сумма кредита (современная величина аннуитета); – номинальная (годовая) ставка начисления процентов; – число начислений процентов за номинальный период (число наращений в год); – количество выплат по кредиту за номинальный период (число выплат в год); – срок кредита в номинальных периодах (годах); Проценты в общем платеже: , где – остаток основного долга на начало периода – часть платежа в погашение основного долга 1. Составим таблицы выплат Аннуитет: Дифференцированный: 2. По полученной таблице построим на диаграмму 3. На основе таблицы п. 1. составить таблицу дисконтированных на момент взятия кредита суммарных выплат по обоим вариантам. То есть будем дисконтировать величины по формуле: Дисконтированные платежи: № Аннуитет Дифференцированный 4. При номе прибыли, совпадающей с ставкой по кредиту обе схемы равноценны, дисконтированные платежи равны сумме займа. При ставке, меньшей чем бе схемы невыгодны, так как дисконтированные платежи больше суммы займа. Для аннуитетной схемы дисконтированные платежи немного больше поэтому при снижении нормы прибыли более выгодной становится дифференцированный способ уплаты. При норме прибыли, большей чем ставка кредита обе схемы выгодны, так как дисконтированные платежи меньше суммы займа. Аннуитетная схема становится более выгодной по сравнению с дифференцированной, так как 5. На основе данного задания можно сделать вывод, что способ погашения кредита следует выбирать в зависимости от доходности бизнеса Результаты решения:

Похожие готовые решения по экономической теории:

- Инвестор рассматривает вариант покупки торгового комплекса за P0 =140 млн. руб. Перестройка комплекса потребует вложения через год

- Государство Y просит в долг у государства X денежную сумму в размере P=39 млрд. €. По взаимной договоренности установлена процентная ставка

- У финансовой организации есть три варианта долгосрочного вложения средств: ВАРИАНТ 1 – вложить денежные средства в размере

- У предпринимателя есть ценная бумага, гарантирующая выплату по ней в размере 500000 рублей через 9 лет. Предприниматель, желая получить деньги

- Найти величину свободного денежного потока (FCF) по годам, сравнить и сделать выводы: какие

- Денежные средства могут быть использованы для финансирования 2-х проектов А и В. Период инвестиций в проект А кратен 1 году , а в проект В

- Определить остаток долга на момент погашения, используя актуарный метод. Остаток равен основному долгу на момент погашения плюс начисленные

- Известен номинал облигации, процент ежегодных доходов (процент на купоне) и срок действия облигации. Кроме того, известны банковская ставка

- По заданному варианту экспериментальных данных (хi,yi), i=1,2,...n построить корреляционное поле и по визуальной оценке расположения точек на нем сделать

- По заданному варианту выборочной совокупности независимых измерений случайной величины Х (СВ Х) (предварительно удалив резко выделяющиеся наблюдения

- Государство Y просит в долг у государства X денежную сумму в размере P=39 млрд. €. По взаимной договоренности установлена процентная ставка

- Инвестор рассматривает вариант покупки торгового комплекса за P0 =140 млн. руб. Перестройка комплекса потребует вложения через год