Организация применяет упрощенную систему налогообложения (УСН) (объект налогообложения - доходы, уменьшенные на величину расходов) и ведет

|

|

Экономика |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17237 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

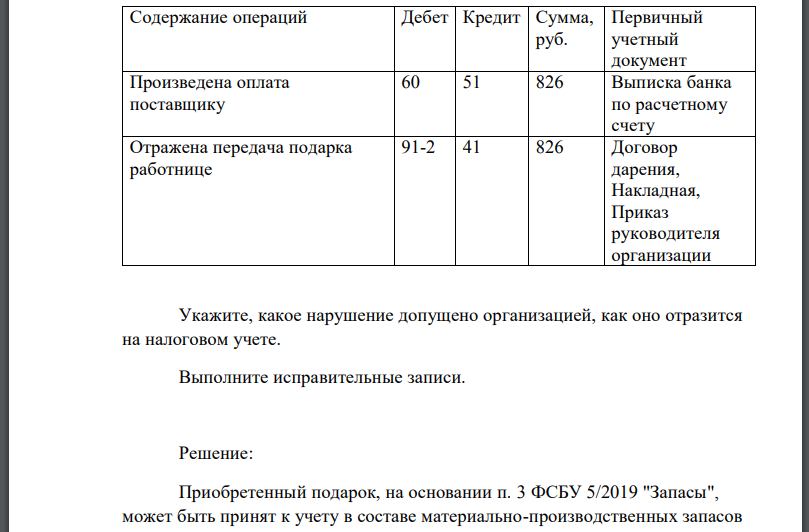

Организация применяет упрощенную систему налогообложения (УСН) (объект налогообложения - доходы, уменьшенные на величину расходов) и ведет бухгалтерский учет в общеустановленном порядке. В октябре 20хх г. в связи с днем рождения работницы организацией приобретен для нее подарок (фен) за 826 руб. (в том числе НДС 20%), расчеты за который произведены в безналичной форме. На основании приказа руководителя организации в день рождения по договору дарения фен передан работнице. Бухгалтерские проводки, выполненные организацией, приведены в таблице: Укажите, какое нарушение допущено организацией, как оно отразится на налоговом учете. Выполните исправительные записи.

Решение:

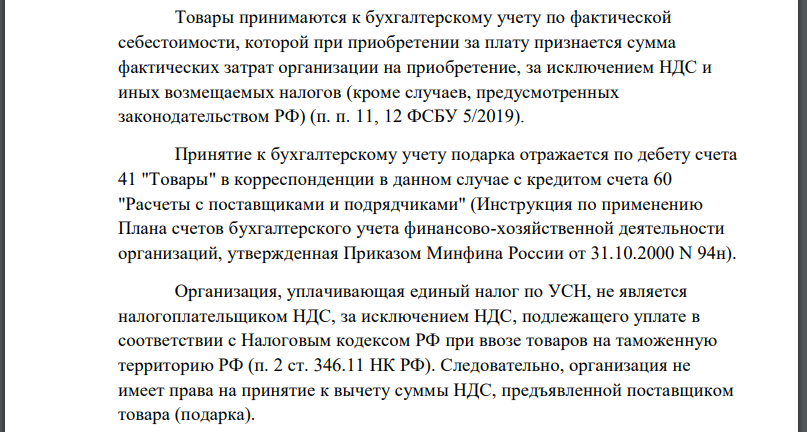

Приобретенный подарок, на основании п. 3 ФСБУ 5/2019 "Запасы", может быть принят к учету в составе материально-производственных запасов как товар. Товары принимаются к бухгалтерскому учету по фактической себестоимости, которой при приобретении за плату признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ) (п. п. 11, 12 ФСБУ 5/2019). Принятие к бухгалтерскому учету подарка отражается по дебету счета 41 "Товары" в корреспонденции в данном случае с кредитом счета 60 "Расчеты с поставщиками и подрядчиками" (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н). Организация, уплачивающая единый налог по УСН, не является налогоплательщиком НДС, за исключением НДС, подлежащего уплате в соответствии с Налоговым кодексом РФ при ввозе товаров на таможенную территорию РФ (п. 2 ст. 346.11 НК РФ). Следовательно, организация не имеет права на принятие к вычету суммы НДС, предъявленной поставщиком товара (подарка). Сумма НДС, не подлежащая вычету, включается в стоимость приобретенного подарка (как невозмещаемый налог) (п. 11 ФСБУ 5/2019, пп. 3 п. 2 ст. 170 НК РФ). В рассматриваемом случае сумму НДС, предъявленную поставщиком подарка, организация может учитывать в стоимости этого подарка без отражения на счете 19 "Налог на добавленную стоимость по приобретенным ценностям". По договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность (п. 1 ст. 572 Гражданского кодекса РФ). Таким образом, безвозмездная передача организацией фена в качестве подарка работнице является дарением. Договор дарения движимого имущества должен быть совершен в письменной форме в случае, когда дарителем является юридическое лицо и стоимость дара превышает пять установленных законом МРОТ (п. 2 ст. 574 ГК РФ). Расходы организации в виде стоимости подарка для работницы относятся к внереализационным расходам, поскольку они не связаны с производством и реализацией товаров (работ, услуг) (п. п. 4, 12 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н). Стоимость подарка, передаваемого работнице, отражается в бухгалтерском учете по дебету счета 91 "Прочие доходы и расходы", субсчет 91-2 "Прочие расходы", в корреспонденции с кредитом счета 41 (Инструкция по применению Плана счетов). Организация, уплачивающая единый налог по УСН, не является налогоплательщиком налога на прибыль организаций Данная организация признается плательщиком страховых взносов, а также налоговым агентом по НДФЛ В рассматриваемой ситуации у организации не возникает объекта обложения страховыми взносами поскольку выдача подарка не связана с результатом выполнения работниками своих трудовых функций и не предусмотрена действующей в организации системой оплаты труда, поэтому стоимость подарков не подлежит обложению страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. При определении налоговой базы по НДФЛ учитываются все доходы работницы, полученные как в денежной, так и в натуральной форме В данном случае работница получает доход в натуральной форме в виде подарка В рассматриваемом случае при исчислении НДФЛ необходимо учитывать согласно которому не подлежат обложению НДФЛ доходы в виде подарков стоимостью не более 4000 руб., полученных налогоплательщиками в календарном году от организаций и не подлежащих обложению налогом на наследование или дарение в соответствии с действующим законодательством. В данном случае исходим из предположения, что работнице в 2021 г. подарок выдается в первый раз, следовательно, у организации не возникает обязанности по исчислению и удержанию НДФЛ. Таким образом, в данной ситуации не было отражение подарка на счете 41, поэтому организации нужно сделать исправление путем дополнительных записей: Оприходовано подарок Отсутствие данной проводки не повлияло на исчисление налогов организацией.

Похожие готовые решения по экономике:

- После завершения проверки экономического субъекта аудиторы отказались вернуть клиенту принадлежащие ему бухгалтерские записи и документы

- В проверяемом периоде организация ОАО «Север» приобрела финансовые векселя, всего за год на сумму 500 000 руб. В отчете о финансовых результатах

- В декабре по требованиям накладным списана краска: - в основное производство 400 банок для окраски выпущенной продукции -спортзал

- Учетная стоимость 1 кг муки – 6,2 руб., розничная цена 1 кг муки – 9,8 руб. Предприятие производит два вида продукции А и Б. За ноябрь затраты

- По договору предприятие приобретает основное средство стоимостью 80000 евро (оплата производится в рублях по курсу ЦБ). Договором предусмотрена

- Фирма получила в качестве обеспечения платежа за реализованные товары товарный вексель. Стоимость реализованных товаров составила

- ОАО «СервисАвто» и аудиторская фирма «Аудит» заключили договор на проведение аудиторской проверки финансово-хозяйственной деятельности

- Сформулируйте записи в отчете аудитора, указав выявленные ошибки со ссылками на соответствующие нормативные документы, исправительные

- Имеется следующая информация о спросе на товар каждого из трех индивидов и о предложении товара

- Приобретена акция с предполагаемым ростом курсовой стоимости 40% за год. Инвестор имеет возможность оплатить только 62% стоимости акции. Под какой

- На основе приведенных данных о распределении дохода между различными группами населения определите, какую часть дохода получают

- После завершения проверки экономического субъекта аудиторы отказались вернуть клиенту принадлежащие ему бухгалтерские записи и документы