Ожидаемая доходность рыночного портфеля EM = 12% , стандартное отклонение его доходности M = 50% , безрисковая процентная ставка RF = 6% . Определить ковариацию между

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17454 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

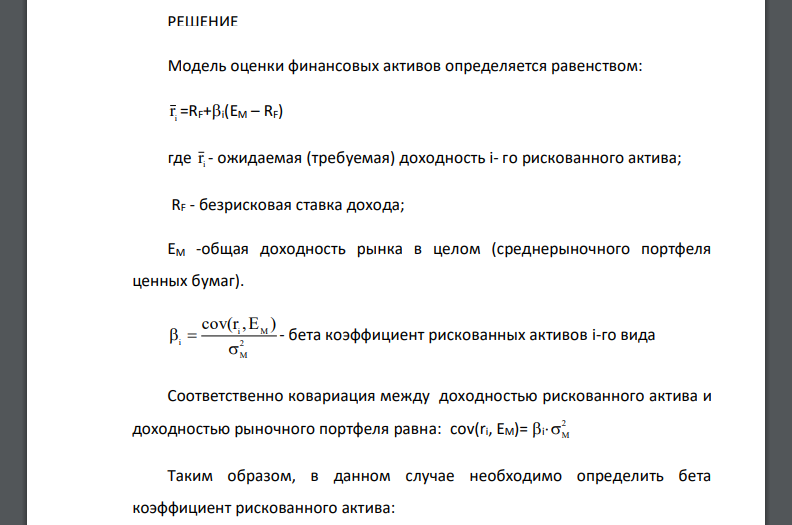

Ожидаемая доходность рыночного портфеля EM = 12% , стандартное отклонение его доходности M = 50% , безрисковая процентная ставка RF = 6% . Определить ковариацию между доходностью рискованного актива и доходностью рыночного портфеля, если ожидаемая равновесная доходность этого актива равна:

а)10%;

б) 20%;

в)5%.

Решение

Модель оценки финансовых активов определяется равенством, где ожидаемая (требуемая) доходность рискованного актива, безрисковая ставка дохода, общая доходность рынка в целом (среднерыночного портфеля ценных бумаг), бета коэффициент рискованных активов вида. Соответственно ковариация между доходностью рискованного актива и доходностью рыночного портфеля равна. Таким образом, в данном случае необходимо определить бета коэффициент рискованного актива. Для получаем. Для получаем. Для получаем.

Похожие готовые решения по экономической теории:

- Найти бета-коэффициент рискованного актива, если EM = 16% и RF = 7% , а равновесная ожидаемая доходность равна а)20%; б) 10%; в)5%

- Факторные бета-коэффициенты и ожидаемые доходности рискованных активов приведены ниже. Найдите арбитражный портфель, определите его

- Какое влияние оказывает на рыночную стоимость компании увеличение объемов ее дебиторской задолженности? Приведите необходимые пояснения

- Рассчитать средневзвешенную стоимость капитала, если номинальная безрисковая ставка 7%, коэффициент бета – 1,5, среднерыночная ставка дохода

- Имеются данные о размере ввода в действие общей площади жилых домов в городе за 1989-1999 г.г, тыс. м2. Постройте прогноз ввода в действие общей

- Имеются данные о потреблении электроэнергии в городе по кварталам за 2003-2006 г.г., млн кВт ч. 1. Постройте график исходных данных и определите наличие сезонных колебаний

- Найти общее решение дифференциального уравнения первого порядка. Решить его с помощью подстановки

- Оцените риск потери ликвидности методом разрывов в сроках требований и обязательств. Какие меры должен предпринять коммерческий банк в случае отсутствия

- Оцените риск потери ликвидности методом разрывов в сроках требований и обязательств. Какие меры должен предпринять коммерческий банк в случае отсутствия

- Найти общее решение дифференциального уравнения первого порядка. Решить его с помощью подстановки

- Факторные бета-коэффициенты и ожидаемые доходности рискованных активов приведены ниже. Найдите арбитражный портфель, определите его

- Найти бета-коэффициент рискованного актива, если EM = 16% и RF = 7% , а равновесная ожидаемая доходность равна а)20%; б) 10%; в)5%