Первоначальная стоимость основных средств 150 т. у.е. Полезный срок службы основных средств составляет 5 лет. Для расчёта амортизации используется

|

|

Экономика |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17237 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

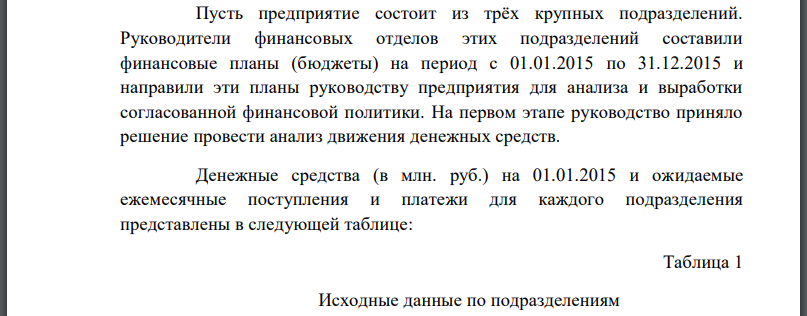

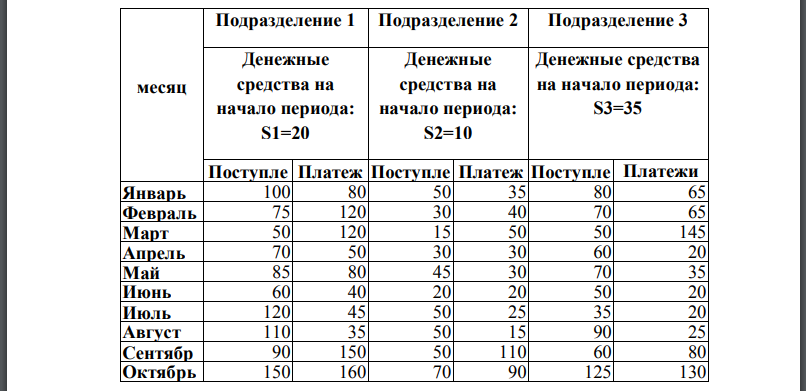

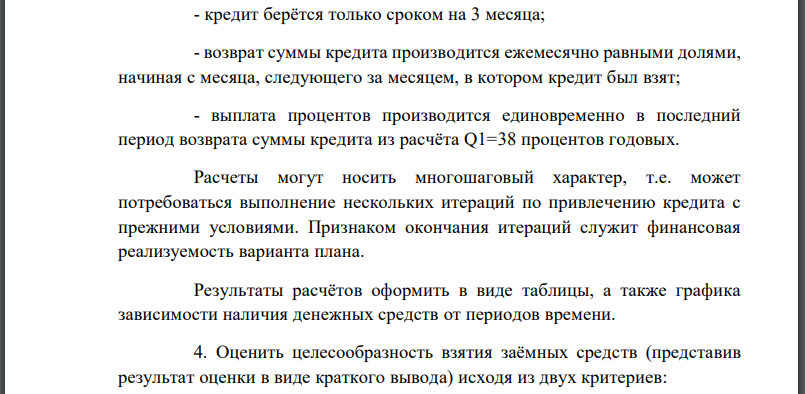

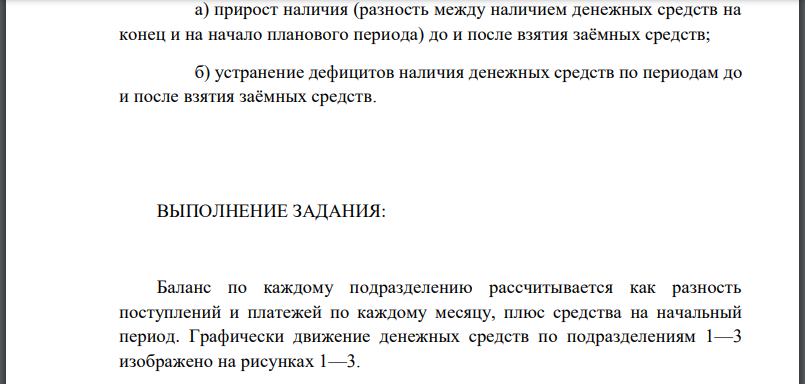

Пусть предприятие состоит из трёх крупных подразделений. Руководители финансовых отделов этих подразделений составили финансовые планы (бюджеты) на период с 01.01.2015 по 31.12.2015 и направили эти планы руководству предприятия для анализа и выработки согласованной финансовой политики. На первом этапе руководство приняло решение провести анализ движения денежных средств. Денежные средства (в млн. руб.) на 01.01.2015 и ожидаемые ежемесячные поступления и платежи для каждого подразделения представлены в следующей таблице: На основе приведённых данных требуется: 1. Для каждого подразделения дать прогноз наличия и движения денежных средств по периодам (месяцам) и проверить финансовую реализуемость плана. Ответ оформить в виде таблиц и графиков, характеризующих наличие денежных средств в зависимости от периода времени. 2. Построить консолидированный финансовый поток в целом по предприятию и проверить финансовую реализуемость консолидированного плана. Результат оформить в виде таблицы и графика зависимости наличия денежных средств от периода времени. 3. В случае финансовой нереализуемости консолидированного плана, определить сроки и объёмы необходимых заёмных средств. Модифицировать таблицу для консолидированного финансового плана, введя новые строки, такие как «поступление кредита», «платежи по возврату кредита», «выплата процентов за кредит». Расчёты произвести исходя из следующих условий: - кредит берётся только сроком на 3 месяца; - возврат суммы кредита производится ежемесячно равными долями, начиная с месяца, следующего за месяцем, в котором кредит был взят; - выплата процентов производится единовременно в последний период возврата суммы кредита из расчёта процентов годовых. Расчеты могут носить многошаговый характер, т.е. может потребоваться выполнение нескольких итераций по привлечению кредита с прежними условиями. Признаком окончания итераций служит финансовая реализуемость варианта плана. Результаты расчётов оформить в виде таблицы, а также графика зависимости наличия денежных средств от периодов времени. 4. Оценить целесообразность взятия заёмных средств (представив результат оценки в виде краткого вывода) исходя из двух критериев: а) прирост наличия (разность между наличием денежных средств на конец и на начало планового периода) до и после взятия заёмных средств; б) устранение дефицитов наличия денежных средств по периодам до и после взятия заёмных средств

Баланс по каждому подразделению рассчитывается как разность поступлений и платежей по каждому месяцу, плюс средства на начальный период. Графически движение денежных средств по подразделениям 1—3 изображено на рисунках 1—3. Консолидированный баланс по предприятию рассчитывается как разность суммарных поступлений и платежей всех подразделений по каждому месяцу плюс средства на начальный период года, которые остались с прошлого года (рис. 4). Как видно из рисунка 4 «Консолидированный бюджет», в марте появилась нехватка денежных средств в размере 135 млн. руб., поскольку платежи превышали поступления. И эта нехватка ощущалась на протяжении трех месяцев. Поэтому руководство предприятием приняло решение о взятии кредита на сумму 135 млн руб. сроком на три месяца под 45 % годовых. График платежей и поступлений с учетом кредита представлен на рисунке 5. Кредит был возвращен равными долями в апреле-июне, проценты составили

Похожие готовые решения по экономике:

- Постройте матрицу БКГ по данным таблицы 1. 2 Используя матрицу БКГ, проведите анализ товарного портфеля предприятия и сформулируйте рекомендации.

- Постройте матрицу БКГ по данным таблицы 1. 2 Используя матрицу БКГ, проведите анализ товарного портфеля предприятия

- По данным «Отчета о финансовых результатах» приведены следующие данные: Выручка от продажи: 2 370 000 руб. Себестоимость произведенной продукции

- Приобретены основные средства на сумму 47 200 руб., в т.ч. НДС 7 200 руб. Получен счет от посредника за оказанные услуги на сумму 1 180 руб., в т.ч. НДС

- Обосновать выбор ИП используя: чистый дисконтированный доход (проверить расчет путем накопленного суммарного денежного потока); дисконтированный

- Фирма «Ремстрой» – это небольшого размер фирма, выполняющая ремонтно-строительные работы. Выписка из баланса фирмы «Ремстрой» на 1 января

- Предприятие ОАО «Ареал» выпускает один вид изделий. Прогноз продаж и цен на период проведения процедуры финансового оздоровления на 1,5 года

- Рассчитать график поступлений и выплат при реализации производственной программы предприятия и при условии неизменности цен и затрат.

- Имеется облигация со следующими характеристиками: Mn = 1000 рублей; Ct = 6%; i = 8%: T = 4 года. Чему равна дюрация такой облигации?

- Пороги коагуляции электролитов хлорида калия, нитрата бария, нитрата алюминия для золя иодида серебра соответственно равны: 256,0; 6,0; 0,067 ммоль/л. Определить

- Кондуктометрическое определение степени и константы диссоциации слабого электролита: уравнение для расчета степени и константы диссоциации, используемое в методе

- При измерении вязкости растворов образца полимера в тетрахлорметане с помощью капиллярного вискозиметра получены следующие данные: Вычислите значения