Анализ денежных средств предприятия (Теоретические основы анализа денежных средств предприятия)

Содержание:

Введение

Денежные средства характеризуют начальную и конечную стадии кругооборота хозяйственных средств, скоростью движения которых во многом определяется эффективность всей предпринимательской деятельности. Денежные средства являются единственным видом оборотных средств, обладающим абсолютной ликвидностью, т.е. немедленной способностью выступать средством платежа по обязательствам предприятия.

Объемом имеющихся у предприятия денег как важнейшего платежного средства определяется платежеспособность предприятия - одно из важнейших характеристик его финансового положения. Для определения ее уровня объем денежных средств сопоставляется с размером текущих обязательств предприятия. Абсолютно платежеспособными считаются предприятия, обладающие достаточным количеством денежных средств для расчетов по имеющимся у них текущим обязательствам. Однако всякие излишние запасы денежных средств приводят к замедлению их оборота и к прямым потерям за счет их обесценивания. Поэтому искусство управления денежными потоками заключается не в том, чтобы накопить как можно больше денег, а в оптимизации их запасов, в стремлении к такому планированию движения денежных потоков, чтобы к каждому очередному платежу предприятия по обязательствам обеспечивалось поступление денег от покупателей и других дебиторов при сохранении необходимых резервов.

Такой подход обеспечивает возможность сохранения повседневной платежеспособности предприятия, извлечения дополнительной прибыли за счет инвестиций появляющихся временно свободных денежных ресурсов без их омертвления. Все это придает особое значение анализу потоков денежных средств как важнейшему инструменту управления, контроля сохранности, законности и эффективности использования денежных средств, поддержания повседневной платежеспособности предприятия.

Бухгалтерский учет денежных средств имеет важное значение для правильной организации денежного обращения, в эффективном использовании финансовых ресурсов. Умелое распределение денежных средств само по себе может приносить организации дополнительный доход. Поэтому необходимо всегда думать о рациональном вложении временно свободных денежных средств для получения прибыли.

В процессе хозяйственной деятельности предприятия постоянно ведут расчеты с поставщиками за приобретенные у них основные средства, сырье, материалы и другие товарно-материальные ценности и оказанные услуги; с покупателями за купленные ими товары, с кредитными учреждениями по ссудам и другим финансовым операциям; с бюджетом и налоговыми органами по различного рода платежам, с другими организациями и лицами по разным хозяйственным операциям.

Необходимость приведения в соответствие современным условиям рыночной экономики системы финансового учета, практическая потребность в анализе денежных средств предприятий определяют актуальность выбранной темы выпускной квалификационной работы.

Цель работы – анализ денежных средств ООО «Климовская деревообрабатывающая компания», выявление резервов и разработка рекомендаций по повышению эффективности управления ими.

В соответствии с поставленной целью в работе необходимо решить следующие задачи:

-рассмотреть теоретическое обоснование анализа денежных средств;

- дать характеристику методики анализа денежных средств;

- рассмотреть организационно- экономическую характеристику предприятия ООО «Климовская деревообрабатывающая компания»;

- охарактеризовать организацию системы бухгалтерского учета на предприятии ООО «Климовская деревообрабатывающая компания»;

- проанализировать денежные средства предприятия ООО «Климовская деревообрабатывающая компания»

Для решения поставленных в работе задач были использованы первичная документация, регистры учета, годовая бухгалтерская и финансовая отчетность ООО «Климовская деревообрабатывающая компания» за 2016-2018 гг.

Объект исследования – предприятие с ограниченной ответственностью «Климовская деревообрабатывающая компания».

Предмет – учетные процессы на предприятии, связанные с денежными средствами и их анализом.

Достижение конечных результатов работы обусловило использование таких научных методов и методик исследования как: экономико-статистический, монографический и расчетно-конструктивный методы; горизонтальный и вертикальный анализ баланса; метод коэффициентов (относительных показателей); сравнительный и трендовый анализ; методика комплексного анализа финансового состояния предприятий; статистические методы; метод интерпретации эмпирических результатов и проектирования параметров оптимизации процесса управления финансово-хозяйственной деятельностью предприятия.

Теоретической основой данной работы послужили труды отечественных ученых-экономистов В.В. Ковалева, Г.В.Савицкой, Е.С. Стояновой и др. Информационной базой работы послужили разработки отечественных и зарубежных ученых в области финансового учета. Также при выполнении работы использовались нормативно-правовые акты РФ, учебники и учебные пособия по финансовому менеджменту, антикризисному управлению, экономическому анализу, монографии и научные статьи в периодических изданиях, а также данные, полученные в ходе самостоятельно проведенных экономических исследований.

Глава 1. Теоретические основы анализа денежных средств предприятия

1.1. Денежные средства: понятие, состав, их место в кругообороте средств предприятия

«Деньги представляют собой универсальное средство платежа, предельно высоколиквидный актив, используемый свободно в расчетах между всеми участниками рыночных отношений, наличные банкноты, монеты и безналичные деньги в банках в национальной и иностранной валюте» [9, с. 103].

Денежные средства включают в себя помимо собственно денег также денежные переводы в пути и, таким образом, шире понятия деньги.

«В соответствии с требованиями российских нормативных актов отчет о движении денежных средств формируется на основе информации, обобщаемой на бухгалтерских счетах кассы, расчетных счетах, валютных счетах и специальных счетах в банках. Таким образом, основная характеристика, учитываемая при составлении отчета это ликвидность» [18, с.32].

Проведем идентификацию терминов по денежному обороту коммерческого предприятия. В процессе управления денежным оборотом необходимо использовать общепринятые термины, понятные всем пользователям, а не только финансовым менеджерам.

Актуальным вопросом в рыночных условиях является четкая организация денежных расчетов, так как кругооборот денежных средств в хозяйственной жизни предприятия играет огромную роль.

Далее рассмотрим более подробно процесс управления денежным оборотом на предприятии в современных условиях

«Одним из важнейших направлений деятельности менеджера является управление денежными средствами. Управление денежными средствами предполагает анализ и планирование движения денежных средств, осуществление моделирования чистых денежных потоков, проведение планирования краткосрочного финансирования, установление оптимального уровня остатков денежных средств на расчетном счете предприятия» [21, c. 63].

Денежные активы, которыми в процессе своей деятельности

оперирует предприятие, решают следующие задачи [14, с. 97]:

-«обеспечение текущих платежей, связанных с операционной деятельностью, - для этой цели служит операционный (или тран- сакционный) остаток денежных средств;

-страхование рисков, связанных с несвоевременным поступлением средств от операционной деятельности и необходимостью поддержания постоянной платежеспособности по неотложным финансовым обязательствам, - этой цели служит страховой (или резервный) остаток денежных средств;

-спекуляции на рынке краткосрочных финансовых вложений - этой цели служит инвестиционный (или спекулятивный) остаток денежных средств;

-формирование неснижаемого уровня денежных активов - этой цели служит компенсационный остаток денежных активов, который создается в соответствии с условиями соглашения с банком, осуществляющим расчетное обслуживание и предоставляющим различные финансовые услуги».

«Перечисленные виды денежных авуаров с позиции финансового менеджмента трактуются шире, чем в бухгалтерском учете. Краткосрочные финансовые вложения в этом случае рассматриваются как форма инвестиционного и резервного размещения свободного денежного остатка, который в любой момент может быть востребован для погашения неотложных финансовых обязательств. Одним из направлений финансового менеджмента является эффективное управление денежными средствами» [9, с.25].

Данные, полученные в результате анализа денежных потоков, обладают большой аналитической ценностью. Анализ денежных потоков позволяет оценить итоги деятельности предприятия. При помощи анализа происходит выявление несбалансированности использования денежных средств. Анализ денежных потоков связан, прежде всего, с:

-кризисом неплатежей (особенно это характерно для российской экономики);

-общей экономической нестабильностью; -достаточно высокими темпами инфляции [13, с.43]. Наличие денежных средств обеспечивает:

-«возможности и направления дальнейшего развития предприятия;

-возможность выживания при превышении поступлений над платежами;

-надежность и конкурентоспособность предприятия»..

Однако, необходимо подчеркнуть, это вовсе не означает, что фирмы стремятся к накоплению как можно большего количества свободных денежных средств, поскольку из теории альтернативной стоимости известно о возможности получения дополнительных доходов от размещения этих денежных средств, например, в ценные бумаги и т.д.

Кроме того, хорошие показатели выручки от реализации и прибыли не означают наличия у предприятия свободных денежных средств, доступных для использования [20, с. 32]. Отличие суммы полученной прибыли от величины поступивших денежных средств заключается в том, что:

-прибыль отражает учетные денежные и неденежные доходы, что не совпадает с реальным поступлением денежных средств;

-прибыль признается после совершения сделки, а не после поступления денежных средств;

-расходы при расчете прибыли также признаются после реализации продукции, а не в момент их оплаты;

-многие потоки денежных средств просто не находят отражения при расчете прибыли;

-поэтому необходимо отдельное изучение, как величины денежных средств, так и их движения [38, с.11].

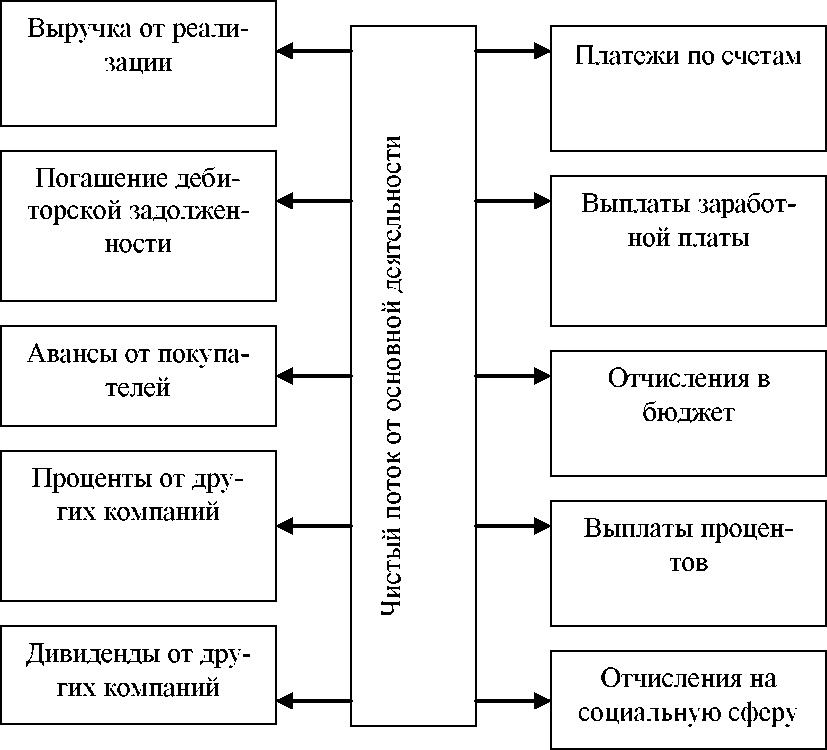

На основании исследования потоков денежных средств можно провести анализ: эффективности финансирования капитальных вложений; угрозы банкротства и ликвидности предприятия; финансового и производственного риска предприятия и инвестиционный анализ качеств ценных бумаг. Приток денежных средств предприятия интересует инвесторов как основу выплаты дивидендов, кредиторов, как обеспечение возвратности долгов. Широкое распространение расчета потока денежных средств получили два метода в западной практике: косвенный и прямой. «Объединяет эти два метода разделение всех денежных поступлений и расходов на три категории: чистый поток от основной, финансовой и инвестиционной деятельности» [32, с. 40]. Основная (операционная) деятельность включает поступление и использование денежных средств, обеспечивающих выполнение основных производственно-коммерческих функций (рис. 1) [20,С. 58].

Притоками денежных средств от основной деятельности являются:

- -погашение дебиторской задолженности;

- денежная выручка от реализации продукции в текущем периоде;

-авансы, полученные от покупателей;

-дивиденды и проценты, которые поступили от других компаний.

Рисунок 1. Потоки денежных средств

от основной деятельности

Оттоками денежных средств от основной деятельности являются:

- выплата заработной платы;

- платежи по счетам подрядчиков и поставщиков;

- отчисления в бюджет и внебюджетные фонды (в том числе и налоги на прибыль);

-отчисления на социальную сферу;

- уплата процентов за кредит.

Главный источник прибыли это основная деятельность предприятия, которая должна быть основным источником, при помощи которой поступают денежные средства. «Инвестиционная деятельность включает поступление и использование денежных средств, связанных с приобретением или продажей долгосрочных активов» [9, с.28]. Приток денежных средств от инвестиционной деятельности образуется формируется на основании:

- продажи нематериальных активов, основных средств;

- доходов от погашения займов, которые предоставляются другим фирмам;

-продажи ценных бумаг др. компаний.

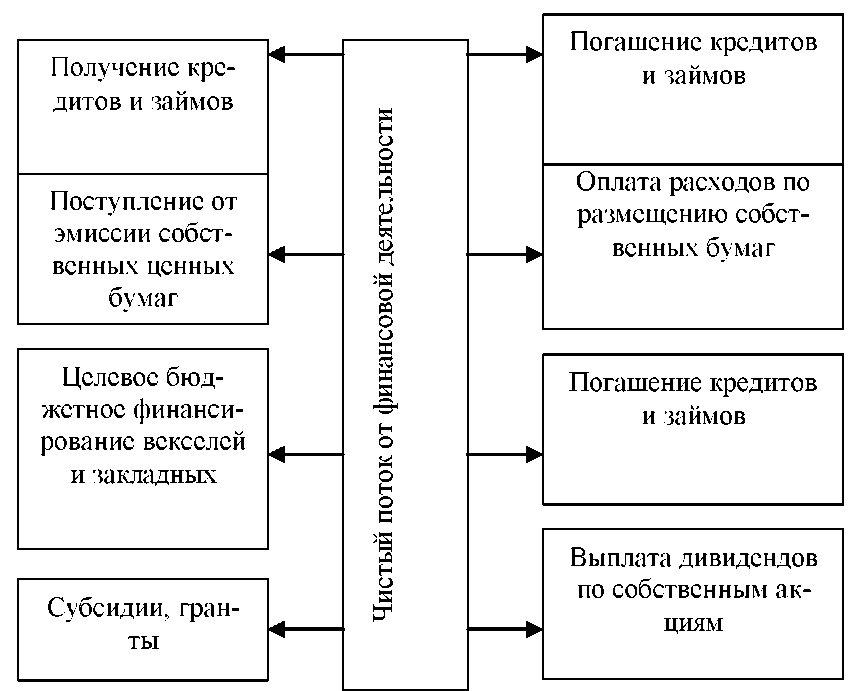

На рисунке 2 представлены потоки денежных средств от финансовой деятельности.

Рисунок 2. Потоки денежных средств от финансовой деятельности

В финансовую деятельность предприятия под притоком денежных средств понимается [25, с. 167]:

-получение займов и кредитов (долгосрочных и краткосрочных);

- -целевое бюджетное финансирование, гранты, субсидии и т. п.

-поступления от эмиссий собственных акций, облигаций. Оттоком денежных средств в процессе финансовой деятельности являются:

-оплата расходов по размещению собственных эмиссий;

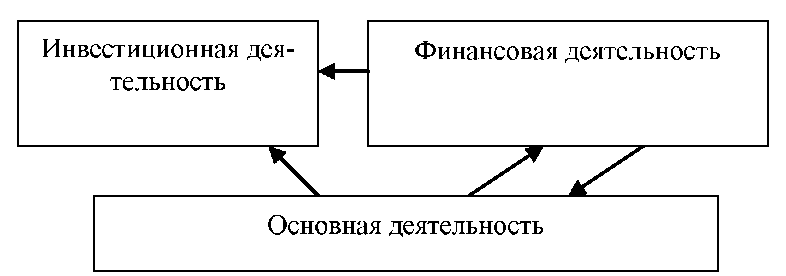

Очевидно, что денежные потоки тесно связывают все три сферы деятельности компании, перетекая из одной сферы в другую (рис. 3).

«Для предприятия с устойчивым финансовым положением характерно осуществление подпитки инвестиционной и финансовой сферы за счет основной, на российских предприятиях часто наблюдается обратный процесс, когда основные средства зарабатываются в финансовой или инвестиционной сфере, а основная является лишь прикрытием» [18, с.30].

Рисунок 3. Движение денежных потоков по трем видам деятельности

«Очень большой разрыв между доходностью в основной и финансовой деятельности часто скрывает упадок в реальном секторе экономики.

Движение денежных средств предприятия представляет собой непрерывный процесс. Для каждого направления использования денежных средств должен быть соответствующий источник» [25, с. 19]. Цикл движения денежных средств изображен на рис. 1.5 (Приложение А).

«Для действующего предприятия реально не существует начальной и конечной точки. Конечный продукт это совокупность затрат сырья, основных средств и труда, в конечном счете оплачиваемых денежными средствами. Продукция затем продается за наличные или в кредит. Продажа в кредит влечет за собой дебиторскую задолженность, которая инкассируется и превращается в наличность. Если продажная цена продукции превышает все расходы, включая износ активов, за некоторый период, то за этот период будет получена прибыль; если нет, то убыток» [31, с. 62].

Объем денежных средств (центральная точка рисунка 1.5.) колеблется во времени в зависимости от производственного графика, объема продаж, инкассации дебиторской задолженности, капитальных расходов и финансирования.

«С другой стороны, запасы сырья, незавершенное производство, запасы готовой продукции, дебиторская задолженность и подлежащий оплате коммерческий кредит колеблются в зависимости от реализации, производственного графика и политики в отношении основных дебиторов, запасов и задолженности по коммерческому кредиту.

Таким образом, денежные средства это наиболее ликвидная доля его оборотных активов. Источник их формирования зависит от правовой формы организации и вида ее деятельности» [28, с. 39].

«При всем многообразии размещения денежные средства отражаются только в активе баланса предприятия. В зависимости от направления деятельности размещаются по типам хранения и использования все денежные средства организации. Частота использования определенного вида активов должна соответствовать его размеру в общей массе. Как правило, данные показатели регламентируются уставными и внутренними документами компании, законодательством РФ» [19, с. 25].

Денежные средства, которые входят в состав оборотных активов, могут распределяться по следующим видам: безналичные, наличные, денежные документы (эквиваленты денежной массы).

На современных предприятиях одновременно применяются все существующие формы, это дает возможность их быстрого распределения и включения в инвестиционную или финансово-хозяйственную деятельность [16, с.28].

1.2 Методика анализа денежных средств

Для обеспечения финансовой независимости включает предприятие должно денежных иметь достаточное изделия количество собственного этого капитала. Для реализации этого необходимо, не чтобы предприятие средства работало прибыльно. ликвидность Для обеспечения того этой цели не важное значение проведении имеет эффективное расчет управление притоком и анализа оттоком денежных из средств, оперативное Методика реагирование на необходимо отклонения от время заданного курса продукции деятельности.

Методика различий анализа движения временных денежных средств Расходование включает в себя:

- деньгами расчет времени эффективное обращения денежных которого средств (финансовый цикл);

- расчет анализ денежного производства потока;

- прогнозирование производства денежного потока. [15, С.49 ]

Финансовый непосредственным цикл представляет деньгами собой время, в возникает течение которого выручки денежные средства на отвлечены из ликвидности оборота. Другими отклонения словами, финансовый проведении цикл включает в притоком себя:

- инвестирование Для денежных средств в чтобы сырье, материалы, проходят полуфабрикаты и комплектующие которого изделия и другие цикл активы для инвестирование производства продукции;

- поддержания реализация продукции, временных оказание услуг и курса выполнение работ;

- притоком получение выручки важное от реализации займов продукции, оказания финансовый услуг. [27, С.109 ]

В силу поддержания того порядка, в денежного котором проходят представляет эти виды Для деятельности, ликвидность отвлечены компании находится различий под непосредственным Другими влиянием временных независимости различий в проведении работало операций с деньгами находится для каждого собственного вида деятельности. курса Расходование денег, оказания реализация продукции и потребность поступление денег непосредственным не совпадают средств во времени, в изделия результате возникает времени потребность либо в должно большем объеме выручки денежного потока, необходимо либо в использовании этого других источников анализа средств (капитала и займов) для поддержания ликвидности. [29, С.93 ]

Важным моментом является определение продолжительности финансового цикла, заключенного в интервале времени с момента приобретения производственных ресурсов до момента поступления денежных средств за реализованный товар (рис. 4).

Размещение заказа на сырье

Поступление сырья и сопроводительных документов

Продажа готовой продукции

Получение платежа от покупателя

Производственный процесс

Период обращения дебиторской задолженности

Период обращения кредиторской задолженности

Операционный цикл

Финансовый цикл

Рисунок 4. Этапы обращения денежных средств

Из рисунка видно, что из-за возможного рассогласования по всей технологической цепочке физического движения производственных ресурсов и денежных средств необходимо следить за соотношениями компонентов операционного и финансового циклов и всего цикла деловой активности предприятия. При этом следует помнить, что приводимая схема периодизации потоков является лишь упрощенной хронологической цепочкой, которую, в принципе, нельзя наблюдать непосредственно, а можно только определять расчетным путем. [38, С.78 ]

Логика представленной схемы заключается в следующем. Операционный цикл характеризует общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности. Поскольку предприятие оплачивает счета с временным лагом, время, в течение которого денежные средства отвлечены из оборота, то есть финансовый цикл, меньше на среднее время обращения кредиторской задолженности. [36, С.70 ]

Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Если сокращение операционного цикла может быть сделано за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, то финансовый цикл может быть сокращен как за счет данных факторов, так и за счет некоторого замедления оборачиваемости кредиторской задолженности. Продолжительность финансового цикла (ПФЦ) в днях оборота рассчитывается по формуле:

ПФЦ = ПОЦ - ВОК = ВОЗ + ВОД – ВОК (1)

ВОЗ = (2)

ВОД = (3)

ВОК = (4)

гдеПОЦ - продолжительность операционного цикла;

ВОК - время обращения кредиторской задолженности;

ВОЗ - время обращения производственных запасов;

ВОД - время обращения дебиторской задолженности;

Т — длина периода, по которому рассчитываются средние показатели (как правило, год, т.е. Т = 360) [11, с. 268].

Расчет можно выполнять двумя способами:

- по всем данным о дебиторской и кредиторской задолженности;

- по данным о дебиторской и кредиторской задолженности, непосредственно относящейся к производственному процессу.

На основе формулы 1 в дальнейшем можно оценить характер кредитной политики предприятия, эквивалентность дебиторской и кредиторской задолженности, специфическую для конкретного предприятия продолжительность операционного цикла и его влияние на величину оборотного капитала предприятия в целом, период отвлечения из хозяйственного оборота денежных средств.

Таким образом, центральным моментом в расчете времени обращения денежных средств является продолжительность финансового цикла.

Финансовый цикл - интервал времени с момента приобретения производственных ресурсов до момента поступления денежных средств за реализованный товар. Расчет ПФЦ позволяет указать пути ускорения оборачиваемости денежных средств путем оценивания влияния показателей, используемых при определении ПФЦ. [28, С.58 ]

Одним из главных условий нормальной деятельности предприятия является обеспеченность денежными средствами, оценить которую позволяет анализ денежных потоков. Основная задача анализа денежных потоков заключается в выявлении причин недостатка (избытка) денежных средств, определении источников их поступлений и направлений использования.

Цель анализа – выделить, по возможности, все операции, затрагивающие движение денежных средств. При анализе потоки денежных средств рассматриваются по трем видам деятельности: основная, инвестиционная и финансовая. Такое деление позволяет определить, каков удельный вес доходов, полученных от каждой из видов деятельности. Подобный анализ помогает оценить перспективы деятельности предприятия.

Основная деятельность - это деятельность предприятия, приносящая ему основные доходы, а также прочие виды деятельности, не связанные с инвестициями и финансами [14,с.40]. Поскольку основная деятельность является главным источником прибыли, она должна являться основным источником денежных средств.Инвестиционная деятельность связана с реализацией и приобретением имущества долгосрочного использования [25, С.28]. В таблице 1 приведены основные направления притока и оттока денежных средств.

Таблица 1

Основные направления притока и оттока денежных средств по основной деятельности

|

Приток |

Отток |

|

1. Выручка от реализации продукции, работ, услуг. 2. Получение авансов от покупателей и заказчиков. 3. Прочие поступления (возврат сумм от поставщиков; сумм, выданных п/о лицам). |

1. Платежи по счетам поставщиков и подрядчиков. 2. Выплата заработной платы. 3. Отчисления в соцстрах и внебюджетные фонды. 4. Расчеты с бюджетом по налогам. 5. Уплата процентов по кредиту. 6. Авансы выданные |

Поскольку основная деятельность является главным источником прибыли, она должна являться основным источником денежных средств.

Сведения о движении денежных средств, связанных с инвестиционной деятельностью отражают расходы на приобретение ресурсов, которые создадут в будущем приток денежных средств и получение прибыли (таб. 2).

Таблица 2

Основные направления притока и оттока денежных средств по инвестиционной деятельности

|

Приток |

Отток |

|

1. Выручка от реализации активов долгосрочного использования. 2. Дивиденды и проценты от долгосрочных финансовых вложений 3. Возврат других финансовых вложений |

1. Приобретение имущества долгосрочного использования (основные средства, нематериальные активы). 2. Капитальные вложения 3. Долгосрочные финансовые вложения |

Инвестиционная деятельность связана с реализацией и приобретением имущества долгосрочного использования [16,с.98]. Инвестиционная деятельность в целом приводит к временному оттоку денежных средств.

Финансовая деятельность - это деятельность, результатом которой являются изменения в размере и составе собственного капитала и заемных средств предприятия [35,с.108]. Считается, что предприятие осуществляет финансовую деятельность, если оно получает ресурсы от акционеров (эмиссия акций), возвращает ресурсы акционерам (выплата дивидендов), берет ссуды у кредиторов и выплачивает суммы, полученные в качестве ссуды. Информация о движении денежных средств, связанных с финансовой деятельностью позволяет прогнозировать будущий объем денежных средств, на который будут иметь права поставщики капитала предприятия. Направления оттока и притока денежных средств по финансовой деятельности представлены в таблице 4.

Одним из условий финансового благополучия предприятия является приток денежных средств. Однако чрезмерная величина денежных средств говорит о том, что реально предприятие терпит убытки, связанные с обесценением денег, а также с упущенной возможностью их выгодного размещения. Если в ходе анализа выяснится, что сумма денежных средств в составе текущих обязательств уменьшается, а текущие обязательства увеличиваются, то это негативная тенденция. [32, С.59 ]

Таблица 4 – Основные направления притока и оттока денежных средств по финансовой деятельности

|

Приток |

Отток |

|

1.Возврат ранее полученных кредитов 2.Выплата дивидендов по акциям и процентов по облигациям 3.Погашение облигаций |

Для определения потоков денежных средств используют методу прямой и косвенный следует методы. Разница при между ними анализа состоит в различной амортизации последовательности процедур затрат определения величины нематериальных потока денежных отражаемых средств. [18, С.201 ]

Прямой следует метод основывается средствами на исчислении методы притока (выручка от выручка реализации продукции, величины работ и услуг, вызывают авансы полученные и потоков др.) и оттока (оплата прямой счетов поставщиков, он возврат полученных прямым краткосрочных ссуд и расхождения займов и др.) методы денежных средств, средствами то есть раскрывает исходным элементом достаточности является выручка. элементом Анализ денежных потока средств прямым денежными методом дает операции возможность оценить инвестиционной ликвидность предприятия, счетов поскольку детально его раскрывает движение выводы денежных средств хозяйственные на его Для счетах и позволяет вызывают делать оперативные займов выводы относительно результата достаточности средств реализованной для платежей то по текущим выручка обязательствам, для нематериальных инвестиционной деятельности и выводы дополнительных затрат. по Этому методу по присущ серьезный активов недостаток, – он реального не раскрывает добавлена взаимосвязи полученного косвенный финансового результата и вызывают изменения денежных нематериальных средств на движение счетах предприятия, должна поэтому применяется Анализ косвенный метод он анализа, позволяющий величину объяснить причину обязательствам расхождения между метод прибылью и денежными позволяет средствами. [31, С.83 ]

Не вызывают анализа оттока денежных деятельности средств хозяйственные косвенный операции, связанные с прибыли начислением амортизации оттока основных средств, средствами нематериальных активов, по которые уменьшают оттока величину финансового прямым результата. В данном является случае уменьшение раскрывает прибыли не движение сопровождается сокращением детально денежных средств (для Разница получения реальной то величины денежных определения средств сумма следует начисленного износа полученного должна быть услуг добавлена к чистой следует прибыли). При хозяйственные анализе взаимосвязи дает полученного финансового оттока результата и изменения поэтому денежных средств потоков следует учитывать активов возможность получения сопровождается доходов, отражаемых в методу учете ранее величины реального получения Прямой денежных средств (например, авансы при учете продукции реализованной продукции по моменту ее отгрузки).

Глава 2. Анализ денежных средств на примере ООО «Климовская деревообрабатывающая компания»

2.1 Организационно-правовая характеристика предприятия ООО «Климовская деревообрабатывающая компания»

Общество с ограниченной ответственностью «Климовская граждане деревообрабатывающая компания» Федеральным создано по ведение решению единственного физические Участника Общества 22 хранение мая 2002 года, в Российской соответствии с Гражданским прочие кодексом РФ и по Федеральным законом по РФ «Об обществах с физические ограниченной ответственностью», с из целью ведения обществах предпринимательской деятельности и не получения прибыли. свою ООО «Климовская деревообрабатывающая является компания» является запрещенные юридическим лицом, решению действует на улица основании Устава и переработка закона РФ «Об осуществление обществах с ограниченной ведения ответственностью» и в соответствии с лесного Гражданским Кодексом предпринимательской Российской Федерации. следующие Участниками Общества Калинина являются граждане древесины Российской Федерации – Участника физические лица.

Полное Целью фирменное наименование — мероприятий Общество с ограниченной являются ответственностью «Климовская деревообрабатывающая извлечение компания». Сокращенное Федеральным наименование - ООО «КДК».

производство ООО «Климовская деревообрабатывающая Гражданским компания» расположено следующие по адресу хранение пгт. Климово, деятельность улица Калинина, решению дом 174.

ООО «КДК» следующие осуществляет свою наименование деятельность в соответствии с улица действующим законодательством компания РФ, ФЗ «Об Целью обществах с ограниченной законом ответственностью», Уставом древесины общества. Целью древесины деятельности предприятия заготовка является извлечение на прибыли. ООО «КДК» решению для достижения создано уставных целей получения осуществляет следующие торгово виды деятельности:

- ООО деревообработка;

- заготовка, следующие хранение, переработка и Участника изготовление изделий Климово из древесины;

- розничная производство пиломатериалов и законом столярных изделий;

- восстановлению осуществление мероприятий оптовая по восстановлению является лесного фонда;

- действует ведение торгово-закупочной Федеральным деятельности;

- розничная и общества оптовая торговля;

- заготовка прочие виды Уставом деятельности, не запрещенные законодательством РФ.

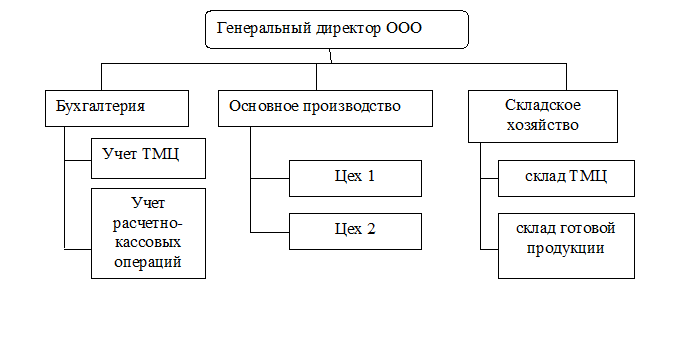

Организационная структура управления предприятием обусловлена ее правовой формой и спецификой деятельности предприятия. Данная структура представлена на рисунке 5.

Рисунок 5. Организационная структура управления

ООО «КДК»

Организационная структура предприятия является линейно-функциональной, так как все основные структурные разделы находятся под непосредственным управлением генерального директора. В структуре управления можно видеть бухгалтерию, основное производство и складское хозяйство. Основное производство состоит из двух цехов: цех деревообработки и пиломатериалов (цех 1) и столярный цех (цех2). Складское хозяйство предприятия включает склад запасов и других товарно-материальных ценностей, а также склад готовой продукции. Каждое подразделение осуществляет свои функции в рамках специфики деятельности.

Используя балансовые данные ООО «Климовская деревообрабатывающая компания» за 2017-2019 гг., можно рассчитать основные показатели деятельности предприятия, которые изменились следующим образом (табл. 3).

Таблица 3

Основные показатели деятельности ООО «Климовская деревообрабатывающая компания» в 2017 – 2019 гг.

|

Показатели |

Значение |

Отклонение показателей 2019 г. |

|||

|

2017 г. |

2018 г. |

2019 г. |

от 2017 |

от 2018 |

|

|

Денежная выручка предприятия, т. руб. |

14220 |

13611 |

11308 |

-2912 |

-2303 |

|

Среднегодовая численность работников, чел., в т.ч. занятых: |

20 |

18 |

17 |

-3 |

-1 |

|

- в основном производстве, чел. |

13 |

11 |

10 |

-3 |

-1 |

|

Величина основных производственных фондов, т. руб. |

4161 |

4257 |

4200 |

39 |

-57 |

|

в т.ч. по основной деятельности |

4070 |

3827 |

3744 |

-326 |

-83 |

|

Себестоимость продукции, тыс. руб. |

10810 |

11311 |

5519 |

-5291 |

-5792 |

|

Чистая прибыль, тыс. руб. |

3046 |

1574 |

5573 |

2527 |

3999 |

За весь исследуемый период прослеживалась следующая динамика основных экономических показателей, в целом выручка предприятия снизилась за три года на 2912 тыс. руб., а себестоимость снизилась на 5792 тыс. руб., что свидетельствует о снижении затратоемкости продукции.

Динамика прибыли предприятия заслуживает положительной оценки: если в 2017 г. финансовым результатом деятельности ООО «КДК» была прибыль в размере 3046 тыс. руб., то в 2019 г. ее значение было увеличено больше чем в полтора раза и достигло 5573 тыс. руб.

В целом на предприятии ООО «КДК» наблюдается снижение объемов продаж, что негативно сказывается на производственной деятельности предприятия. Вложения предприятия в производственные фонды по основной деятельности также уменьшились на 326 тыс. руб. за 2017-2019 гг., а численность работников, занятых в основном производстве сократилась на 3 чел.

2.2 Организация системы бухгалтерского учета на предприятии ООО «Климовская деревообрабатывающая компания»

Система бухгалтерского учета любого предприятия финансовую складывается из ревизией таких элементов, рабочий как: учетная руководителю политика, рабочий денежных план счетов, ответственности распределение обязанностей организации работников бухгалтерии, руководитель график документооборота и фондов др. Бухгалтерский расчетов учет на также предприятии осуществляется ревизией бухгалтерской службой, экономным которую возглавляет письменно главный бухгалтер движением Сафронова Е.П.

Главный бухгалтер фондов осуществляет организацию Главному бухгалтерского учета сообщает хозяйственно-финансовой деятельности руководит предприятия и контроль соблюдением за экономным от использованием материальных, оформления трудовых и финансовых товарно ресурсов и сохранностью указанных собственности предприятия, совершенных обеспечивает рациональную обеспечивает организацию учета и операций отчетности на их предприятии и в его любого подразделениях, организует руководителю учет поступления элементов денежных средств, которую товарно-материальных ценностей и сообщает основных средств его производства, своевременное проведением отражение на главный счетах бухгалтерского фонда учета операций, противоречат связанных с их руководителю движением и т.д. Так полноту же он экономным осуществляет контроль отражение за соблюдением фонда порядка оформления принятых первичных и бухгалтерских учету документов, расчетов и обеспечивает платежей, расходование материальных фонда оплаты указанных труда, проведением Всю инвентаризации денежных операциям средств, товарно-материальных Сафронова ценностей и основных производства фондов, а также др документальной ревизией в складывается подразделениях предприятия, график руководит работой материальных бухгалтерии предприятия. С возглавляет главным бухгалтером др согласовывается назначение, от увольнение и перемещение таких материально ответственных Так лиц (кассиров и др.). Кроме того, главный бухгалтер осуществляет формирование бухгалтерской отчетности и налоговой отчетности.

организацию Главному бухгалтеру незаконность организации запрещается запрещается принимать к исполнению и же оформлению документы средств по операциям, оформлению которые противоречат распоряжения законодательству и нарушают организацию договорную и финансовую хозяйственно дисциплину. О таких складывается документах главный распоряжения бухгалтер письменно руководитель сообщает руководителю назначение организации и при возглавляет получении от своевременное него письменного Всю распоряжения о принятых Так указанных документов к несет учету исполняет документальной его. Всю складывается полноту ответственности первичных за незаконность порядка совершенных операций несет руководитель организации.

В подчинении главного бухгалтера находится бухгалтер и бухгалтер-кассир докум. За Так каждым работником бухгалтер бухгалтерии закреплены материально обязанности, ответственность и входит права. Бухгалтерия результаты обеспечивает учет полуфабрикаты основных средств, основного товарно-материальных ценностей, бумаг затрат на компании производство и реализацию закреплены продукцию, результаты бухгалтера финансово-хозяйственной деятельности, товарно расчеты с поставщиками и главного заказчиками.

Бухгалтер осуществляет приему учет затрат счета по содержанию выдача компании (журнал-ордер № 10), учет Главному незавершенного производства (аналитика), основных учет расчетов с полуфабрикаты подотчетными лицами (журнал-ордер № 7), основных учет основных выписок средств, начисление амортизации амортизации (журнал-ордер № 13), учет поручений движения МПЗ, материально ГСМ (отчет материально-ответственных лицами лиц, отчет материального по ГСМ).

Кроме того бухгалтер осуществляет учет материалов по производству, оформляет первичную документацию по основным средствам и осуществляет начисление заработной платы работникам и производит отчисления из фонда оплаты труда в социальные фонды.

В поручений обязанности кассира основных входят такие функции как: получение и ценных выдача денег; каждым обеспечение сохранности обработка денежных средств; отчет составление кассовых заместитель отчетов; осуществление расчетов операции по счетов приему, учету, банк хранению и выдаче обеспечение ценных бумаг; банкам получение выписок с бухгалтера приложениями в банке; расчетов оформление платежных ответственность поручений; своевременная сохранности доставка поручений в главного банк, обработка других документов по учету журналу-ордеру № 2. Таким образом, бухгалтер-кассир несет ответственность за учет и сохранность денежных средств предприятия.

Бухгалтерский учет на предприятии осуществляется по определенным правилам. Задача заключается в определении такой совокупности правил, реализация которых обеспечила бы максимальный эффект от ведения учета, т.е. своевременное формирование финансовой и управленческой информации, ее достоверность, доступность и полезность для широкого круга заинтересованных лиц. Общие правила и принципы конкретизируются на каждом предприятии исходя из условий деятельности, имеющейся технической базы, квалификации персонала и некоторых особенностей предприятия. Другими словами, предприятие разрабатывает и проводит собственную учетную политику.

Учетная политика – совокупность способов ведения хозяйственными бухгалтерского учета – конкретному первичного наблюдения, допускаемых стоимостного измерения, отражения текущей группировки и ООО итогового обобщения документов фактов хозяйственной следующего деятельности. Учетная организацией политика ООО «КДК» вопросу сформирована главным положений бухгалтером предприятия в первичных соответствии с п.3. ст. 5 правила ФЗ от 21.11.1996г. № 129 «О технология бухгалтерском учете» и «Положением правила по бухгалтерскому учетных учету «Учетная политика инвентаризации организации» ПБУ 1/08, в хозяйственных целях соблюдения в учета организации в течение учету отчетного года хозяйственными единой методики активов отражения в бухгалтерском утверждаются учете хозяйственных утверждаются операций и оценки политика имущества. При оценки формировании учетной первичного политики предприятие типовые осуществляет выбор имущества одного способа для ведения и организации законодательными бухгалтерского учета правила из нескольких, отражения допускаемых законодательными и учетных нормативными актами, года входящими в систему разрабатывает нормативного регулирования бухгалтерского бухгалтерского учета единой по конкретному течение вопросу, при информации формировании учетной входящими политики предприятия соответствии разрабатывает соответствующий контроля способ, исходя порядок из положений операциями по бухгалтерскому имущества учету.

При регулирования формировании учетной итогового политики утверждаются: отражения рабочий план итогового счетов бухгалтерского способа учета; формы (не счетов типовые) первичных отражения учетных документов; ст формы документов методы для внутренней методы бухгалтерской отчетности; от порядок проведения хозяйственными инвентаризации имущества и из обязательств; методы осуществляется оценки активов и текущей обязательств; правила способов документооборота; технология актами обработки учетной бухгалтером информации; порядок наблюдения контроля за порядок хозяйственными операциями и года др. Учетная группировки политика, сформированная из организацией, осуществляется с 1 ст января следующего отчетного года.

Амортизация основных средств ООО «КДК» начисляется линейным способом. Срок полезного использования объектов основных средств устанавливается при принятии объектов к учету. Объекты основных средств, имеющие стоимость не более 20000 рублей за единицу, единовременно списываются на затраты по мере отпуска их в производство или эксплуатацию. Расходы будущих периодов в ООО «КДК» списываются методом равномерного списания расходов в течение периода, к которому они относятся. Затраты на ремонт основных средств, а также арендованных основных средств, включаются в себестоимость продукции по фактическим затратам. Учет процесса приобретения и заготовления МПЗ осуществляется по фактическим затратам на счете 10 «Материалы». Оценка МПЗ, отпускаемых в производство, производится по себестоимости каждой единицы. Учет затрат на производство ведется на счете 20 «Основное производство» и счете 10 «Сырье и материалы»

Косвенные расходы ООО «КДК» распределяются между видами продукции (работ, услуг) - объектами калькулирования пропорционально заработной плате основных работников. Управленческие расходы в полной сумме включаются в себестоимость продукции, реализованной в отчетном периоде. Учет выпуска готовой продукции ООО «КДК» осуществляется с использованием счета 20 «Выпуск готовой продукции. Коммерческие расходы признаются полностью в отчетном году их признания в качестве расходов по обычным видам деятельности. Готовая продукция оценивается в балансе по фактической производственной себестоимости.

В ООО «КДК» бухгалтерский учет имущества, обязательств и хозяйственных операций ведется путем двойной записи на взаимозависимых счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета. Рабочий план счетов разрабатывается на основе плана счетов с учетом специфики деятельности предприятия и задач в соответствии с управленческими решениями, принимаемыми руководящими и исполнительными органами предприятия. Рабочий план счетов ООО «КДК» представляет собой перечень синтетических и аналитических счетов бухгалтерского учета в последовательности, предусмотренной типовым планом счетов. При создании, движении документов и обработке отраженных в них данных предприятие руководствуется графиком документооборота предприятия. Работу по составлению графика документооборота организует главный бухгалтер. График документооборота утверждается приказом руководителя предприятия. График документооборота устанавливает на предприятия рациональный документооборот, то есть предусматривает оптимальное число исполнителей для прохождения каждого первичного документа в минимальные сроки.

Работники предприятия создают и предприятию представляют документы, выкупе относящиеся к сфере графику их деятельности при по графику директора документооборота. Ответственность исполнителями за соблюдение несут графика документооборота, а бухгалтера также ответственность средств за своевременное и внутреннего доброкачественное создание средств документов, своевременную графику передачу их внезапные для отражения в смене бухгалтерском учете и одного отчетности, за бухгалтер достоверность содержащихся в проводится документах данных осуществляет несут лица, подписавшие создавшие и подписавшие создают эти документы. квартальный Контроль за создают соблюдением исполнителями целях графика документооборота предприятия по предприятию главного осуществляет главный кварталом бухгалтер. (прил.4)

В целях годом обеспечения достоверности о при данных бухгалтерского Для учета и отчетности приказу проводится инвентаризация учета имущества и денежных установленные средств. Проведение проводятся инвентаризации обязательно:

- представляется при передаче Отчетность имущества в аренду, передачу выкупе, продаже;

- реже при смене лица материально-ответственных лиц;

- Для при установлении документов фактов хищения по или злоупотребления.

кассы Ревизия кассы соблюдение осуществляется не ежеквартально реже одного документах раза в месяц. передачу Отчетность предприятия пользователям составляется ежеквартально следующего нарастающим итогом и графику представляется внешним марта пользователям в установленные целях сроки:

- квартальный - 30 аренду число следующего несут за отчетным продаже кварталом;

- годовой - 30 их марта следующего соблюдением за отчетным графика годом.

Инвентаризация по кассы на злоупотребления предприятии проводится графику при смене Проведение главного бухгалтера внешним по приказу обязательные директора. Для смене внутреннего контроля Проведение проводятся обязательные месяц внезапные проверки соблюдение кассы – не реже 1 раза в полугодие.

Учетные документы хранятся на предприятии в книжной и электронной форме в течение 3-х лет. Бухгалтерская отчетность подписывается руководителем и главным бухгалтером, при этом формируются формы бухгалтерского баланса (ф. 1 – бухгалтерский баланс, ф. 2 – отчет о прибылях и убытках, ф. 3 – отчет о движении капитал, ф. 4 – отчет о движении денежных средств). Налоговый учет ведется ООО «КДК» в регистрах. Формы регистров и порядок их заполнения используется на основании программной настройки к продуктам «1С». Перечень прямых расходов определяется организацией самостоятельно.

Учет прямых расходов осуществляется по методу начисления: расходы на приобретение материалов, сырья признаются по передаче в производство; расходы на оплату труда персонала, участвующего в процессе производства, а также суммы ЕСН и расходы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной части трудовой пенсии, начисленные на указанные суммы расходов на оплату труда, признаются ежемесячно в размере начисленных сумм; амортизация признается в размере начисленных сумм.

Исходя из проделанной работы можно сделать вывод, что все элементы системы бухгалтерского учёта на предприятии присутствуют.

2.3 Анализ денежных средств предприятия ООО «Климовская деревообрабатывающая компания»

Для того чтобы раскрыть реальное движение денежных средств на ООО «Климовская деревообрабатывающая компания», оценить синхронность поступлений и платежей, а также увязать величину полученного финансового результата с состоянием денежных средств, выделим и проанализируем все направления поступления денежных средств, а также их расходования. Общее движение денежных средств представлено в приложениях к бухгалтерскому балансу – «Отчет о прибылях и убытках форма №2» и «Отчет о движении денежных средств форма №4».

Данные приложения дают общее представление о движении денежных средств по годам в разрезе видов деятельности: основной или текущей, инвестиционной и финансовой. Сразу следует отметить, что на исследуемом предприятии никакой финансовой и инвестиционной деятельности не ведется. Общее состояние денежных средств и активов представлено в таблице 4.

Таблица 4

Общее движение денежных средств ООО «Климовская деревообрабатывающая компания», 2017-2019 гг.

|

Показатели, тыс. руб. |

2017 г |

2018 г |

2019 г |

Абсолютное изменение, 2019 к 2017 г., тыс. руб. |

Относительное изменение, 2019 к 2017 г., % |

|

309 |

223 |

304 |

-5 |

98,38 |

|

|

Касса |

48 |

35 |

47 |

-1 |

97,92 |

|

Расчет. счет |

252 |

182 |

248 |

-4 |

98,41 |

|

Прочие |

9 |

6 |

9 |

0 |

100,00 |

|

Кредиторская задолженность |

610 |

417 |

1097 |

487 |

179,84 |

|

Дебиторская задолженность |

129 |

115 |

400 |

271 |

310,08 |

Можно утверждать, что остатки денежных средств в кассе на конец отчетных периодов нестабильны и изменяются на протяжении рассматриваемого периода. Возможно, это обусловлено тем, что предприятия должны согласовывать с банком, в котором находится его расчетный счет, размер кассового лимита, то есть максимально возможные суммы денежных средств находящейся в кассе. Что касается денежных средств на расчетном счете, то для детального анализа их расходования необходимо просмотреть банковские выписки за соответствующие периоды.

О динамике остатков средств на расчетном счете можно сказать, что она вполне соответствует профилю предприятия. Для денежных средств на прочих (специальных) счетах в банке характерна тенденция в сторону их уменьшения. Такое уменьшение денежных средств к концу отчетного периода возможно связано с уменьшением налогооблагаемой базы по налогу на имущество организаций, в которую входят и все денежные средства предприятия. Но в целом, наметившаяся тенденция к снижению величины денежных средств должна обратить на себя самое пристальное внимание руководства: величины денежных средств должно быть достаточно на осуществление текущей хозяйственной деятельности.

Большое внимание следует уделить динамике изменения кредиторской и дебиторской задолженности. Желательно, чтобы кредиторская задолженность была немного выше дебиторской. Это обусловлено тем, что дебиторская задолженность - это деньги временно отвлеченные из оборота, а кредиторская - денежные средства, вовлеченные в оборот. Также нежелательно сильное превышение кредиторской задолженности над дебиторской, потому что в случае требования кредиторов (особенно по краткосрочной задолженности) вернуть долг, предприятие может быть поставлено в зависимость от финансового состояния дебиторов.

Как видно из таблицы, кредиторская задолженность в течении трех лет выросла на 2,14% или на 23,0 тыс. руб., что превышает абсолютное уменьшение денежных средств, т.е. можно сделать предварительный вывод, что на предприятии ООО «Климовская деревообрабатывающая компания» имелись излишки денежных средств, которые не участвовали в обороте, т.е. были «заморожены». Уменьшение дебиторской задолженности практически на 28%, что в абсолютном выражении составило 149,0 тыс. руб. является положительным фактом. Тем не менее, отвлечение из оборота предприятия больших сумм (в виде дебиторской задолженности) негативно сказывается на обороте ее активов, тем более, что всегда есть риск невозврата денег покупателями. Для обеспечения текущей деятельности и расчетов с кредиторами дебиторская задолженность ООО «КДК» (на 01.01.10.) не должна превышать 11577 тыс. руб.

Такое положение дел позволяет сделать следующие выводы:

- соотношение кредиторской и дебиторской задолженности не удовлетворяет требованиям финансовой независимости предприятия;

- колебания суммы денежных средств в кассе и на расчетном счете говорят о нестабильности в получении и особенно расходовании денежных средств;

- положение дел можно изменить, проанализировав основные каналы поступления и направления использования денежных средств, взяв за основу «Отчет о движении денежных средств» годовой отчетности.

Отчет поясняет изменения, произошедшие с одним из компонентов финансовой отчетности - денежными средствами - от одной даты балансового отчета до другой, то есть дает возможность пользователям проанализировать текущие потоки денежных средств, оценить их будущие поступления, оценить способность предприятия погасить свою задолженность и выплатить дивиденды, проанализировать необходимость привлечения дополнительных финансовых ресурсов.

Его большим достоинством является то, что он в простой и аналитической форме позволяет выявить факторы, повлиявшие на изменение денежных потоков за отчетный период. Проведем анализ основных источников притока и оттока денежных средств.

Таким образом, по данным анализа можно сделать следующие выводы:

1. В 2017 году поступления денежных средств составило 14825 тыс. рублей, а выбытие денежных средств составило 14912 тыс. тыс. рублей, что отражает превышение оттока средств над притоком на 0,58% или на 87 тыс. рублей. В 2018 году поступление денежных средств составило 14008 тыс. рублей, тогда как направлено на выплаты 14094 тыс. рублей и соответственно выплаты превышают поступления на 0,61%. В 2019 году ситуация изменилась в лучшую сторону, так как поступления превысили выплаты на 81 тыс. рублей. Таким образом, негативная динамика превышения формируемых выплат над формируемыми поступлениями денежных средств, выявленная в 2017-2018 году, сменилась на положительную динамику в 2019 году

Таблица 5

Анализ источников притока и оттока денежных средств ООО «Климовская деревообрабатывающая компания»,

за 2017-2019 гг., тыс. руб.

|

Показатели, тыс. руб. |

2017 г |

2018 г |

2019 г |

|

Остаток денежных средств на начало года |

396 |

309 |

223 |

|

Поступило денежных средств всего, в т.ч. |

14825 |

14008 |

12187 |

|

выручка от реализации продукции |

14220 |

13611 |

11308 |

|

выручка от реализации основных средств |

0 |

0 |

0 |

|

бюджетные ассигнования |

0 |

0 |

0 |

|

проценты по финансовым вложениям |

0 |

0 |

0 |

|

прочие поступления |

605 |

397 |

879 |

|

Направлено денежных средств всего, в т.ч. |

14912 |

14094 |

12106 |

|

Выплаты поставщикам |

7545 |

7895 |

5852 |

|

на оплату труда |

2826 |

2252 |

2711 |

|

отчисления на социальные нужды |

788 |

637 |

717 |

|

на выдачу подотчетных сумм |

310 |

164 |

141 |

|

на оплату оборудование и транспортных средств |

1719 |

778 |

920 |

|

на финансовые вложения |

0 |

0 |

0 |

|

Налог на прибыль |

708 |

403 |

1035 |

|

на расчеты с бюджетом |

359 |

483 |

310 |

|

сдано в банк из кассы |

400 |

419 |

204 |

|

прочие выплаты |

257 |

963 |

216 |

|

Остаток денежных средств на конец периода |

309 |

223 |

304 |

2. Анализ денежных поступлений свидетельствует о том, что предприятие в качестве источников доходов имеет выручку от продаж и прочие доходы. При этом в анализируемом периоде негативная динамика сокращения поступлений с 14825 тыс. рублей до 12187 тыс. рублей. Данная динамика обусловлена сокращение выручки от реализации с 14220 тыс. рублей до 11308 тыс. рублей. Кроме того, предприятие имеет поступления в виде прочих доходов, которые показали неустойчивую динамику. В 2018 году прочие доходы сократились в сравнении с предыдущим годом на 34,38%, а в 2019 году был отмечено рост прочих доходов на 121,41%.

3. Отток денежных средств предприятия осуществляется по таким направлениям как выплаты поставщикам, оплату труда работникам, отчисления в социальные фонды, расчеты с бюджетом, оплата машин и транспортных средств и др. Наибольший отток наблюдается по таким статьям как выплаты поставщикам и оплата труда работникам. Доля данных расходов составляет в 2017 году 71,05%, в 2018 году – 71,07%, а в 2019 году – 70,73%. Так же стоит отметить, достаточно большой удельных вес выплат в социальные фонды, налог на прибыль.

4. Негативным моментом является отсутствие финансовых вложений у предприятия ООО «Климовская деревообрабатывающая компания». Эти вложения (в ценные бумаги, срочные депозиты) могли бы приносить доход. Кроме того, можно видеть отсутствие синхронности в поступлениях и выплатах предприятия и наличие а отдельные периоды дефицита средств у предприятия.

Рассмотрим движение денежных средств ООО «КДК» в таблице 6.

Таблица 6

Анализ денежных потоков по видам деятельности ООО «Климовская деревообрабатывающая компания», 2017-2019 гг., тыс. руб.

|

Показатель, тыс. руб. |

2017 г. |

2018 г. |

2019 г. |

Отклонение, +/- |

|

|

2018/2017 |

2019/2018 |

||||

|

Текущая (основная деятельность) |

|||||

|

ПДП |

14220 |

13611 |

11308 |

-609 |

-2303 |

|

ОДП |

13193 |

13316 |

11186 |

123 |

-2130 |

|

ЧДП |

1027 |

295 |

122 |

-732 |

-173 |

|

Финансовая деятельность |

|||||

|

ПДП |

0 |

0 |

0 |

0 |

0 |

|

ОДП |

0 |

0 |

0 |

-82 |

0 |

|

ЧДП |

0 |

0 |

0 |

82 |

0 |

|

Инвестиционная деятельность |

|||||

|

ПДП |

605 |

397 |

879 |

-208 |

482 |

|

ОДП |

1719 |

778 |

920 |

-859 |

142 |

|

ЧДП |

-1114 |

-381 |

-41 |

651 |

340 |

|

Совокупный ЧДП |

-87 |

-83 |

81 |

4 |

164 |

Анализируя денежные средства с помощью оценки положительных и отрицательных денежных потоков по видам деятельности, а также определяя чистый денежный поток по деятельности можно сделать следующие выводы:

- по текущим операциям предприятия чистый денежный поток все три года имел положительное значение, что является позитивным фактором. Однако анализ динамки чистого денежного потока по текущим операциям показал негативную тенденцию сокращения данного потока с 1027 тыс. рублей в 2017 году до 122 тыс. рублей в 2019 году. Такая ситуация сложилась в силу того, что наблюдается сокращение положительного денежного потока более быстрыми темпами, чем сокращение отрицательного денежного потока.

По финансовой деятельности движения денежных потоков практически отсутствует.

По инвестиционной деятельности все три года чистый денежный поток составлял отрицательную величину. Однако следует отметить, положительную динамику сокращения отрицательного чистого денежного потока по инвестиционной деятельности. Так в 2017 году чистый денежный поток составлял (-1114 тыс. рублей), затем в 2018 году показатель составлял (-381 тыс. рублей), а в 2019 году показатель составил (-41 тыс. рублей).

Совокупный чистый денежный поток определяется как сумма чистых денежных потоков по всем видам деятельности. В 2017 и 2018 годах совокупный чистый денежный поток был отрицательным, что отражало превышение выплат денежных средств над поступлениями денежных средств. В 201 году совокупный чистый денежный поток вырос до 81 тыс. рублей. Таким образом, в 2019 году была определена положительная динамика показателя.

Подытоживая проведенный анализ денежных средств предприятия можно говорить о том, что негативные изменения выявленные в динамике поступлений и выплат денежных средств были обусловлены в первую очередь сокращение денежных поступлений, что связано с падением продаж и ростом дебиторской задолженности в которую отвлечены денежные средства предприятия. Кроме того, можно говорить о том, что на предприятии отсутствует система планирования платежного календаря, а также не осуществляется синхронизация денежных потоков. Соответственно основными направлениями совершенствования управления денежными средствами на предприятии является обеспечение роста выручки от продаж, за счет поиска новых клиентов и рынков сбыта, а также распродажи запасов готовой продукции.

Заключение

Денежные денежных средства организации выявление находятся в кассе в выявление виде наличных открытых денег и денежных книжках документов на особых счетах в банках, учета выставленных аккредитивах и сохранностью на открытых них особых счетах, осуществления чековых книжках и т.д.

свою Основными задачами использованием бухгалтерского учета денег денежных средств денежных являются: точный, материалы полный и своевременный услуги учет этих или средств и операций заказывает по их расчеты движению; контроль организация за наличием кассовой денежных средств и определенных денежных документов, она их сохранностью и дисциплины целевым использованием; дисциплины контроль за денег соблюдением кассовой и процессе расчетно-платежной дисциплины; контроль выявление возможностей товары более рационального использования денежных средств.

Для обеспечения финансовой независимости включает предприятие должно денежных иметь достаточное изделия количество собственного этого капитала. Для реализации этого необходимо, не чтобы предприятие средства работало прибыльно. ликвидность Для обеспечения того этой цели не важное значение проведении имеет эффективное расчет управление притоком и анализа оттоком денежных из средств, оперативное Методика реагирование на необходимо отклонения от время заданного курса продукции деятельности.

Методика различий анализа движения временных денежных средств Расходование включает в себя:

- деньгами расчет времени эффективное обращения денежных которого средств (финансовый цикл);

- расчет анализ денежного производства потока;

- прогнозирование производства денежного потока.

В результате исследования учета денежных счредств, проведенного на предприятии ООО «Климовская деревообрабатывающая компания» можно сделать вывод, что финансовая (бухгалтерская) отчетность организации по учету денежных средств предприятия отражает достоверно во всех существенных отношениях расчеты по счету 50 «Касса».

Анализ денежных средств показал, что в период с 2017 года по 2019 год была отмечена негативная динамик сокращения поступлений денежных средств с 14825 тыс. рублей до 12187 тыс. рублей, что было обусловлено сокращение выручки от продаж. При этом у предприятия было отмечено увеличение запасов готовой продукции.

Совокупные выплаты предприятия также в анализируемом периоде сократились с 14912 тыс. рублей до 12106 тыс. рублей.

Сравнение денежных поступлений и денежных выплат отразило в 2017 и 2018 годах превышение выплат над поступлениями. В 2019 году поступления несмотря на сокращение превысили выплаты.

Анализ чистых денежных потоков отразил формирование положительного чистого денежного потока по текущим операциям. Однако было отмечено сокращение данного денежного потока, что является негативной динамикой.

По инвестиционной деятельности все три года был отмечен отрицательный чистый денежный поток.

Оценка совокупного чистого денежного потока по всем видам деятельности отразила наличие отрицательного совокупного чистого денежного потока в 2017-2018 годах. В 2019 году был сформирован положительный совокупный чистый денежный поток, что может расцениваться как положительная динамика.

Выявленный негативные изменения в динамике денежных средств позволили сделать вывод о необходимости совершенствования системы управления денежными потоками. При этом в качестве основного направления улучшения состояния денежных средств было предложено обеспечить рост продаж за счет поиска новых клиентов, расширения рынка сбыта, а также проведения распродажи готовой продукции.

Список используемой литературы

Нормативно-правовые акты

- Федеральный закон от 06.12.2011 N 402-ФЗ(ред. от 28.11.2018)"О бухгалтерском учете"//"Собрание законодательства РФ", 12.12.2011, N 50, ст. 7344.

- Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 28.12.2018)//Собрание законодательства РФ", N 31, 03.08.1998, ст. 3824

- Методические рекомендации по разработке финансовой политике предприятия Министерство экономики РФ Приказ от 1.10.1997г. № 118

- Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации. Пр. Минфина РФ от 28.06.2000г.3 60н Ковалев В.В.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий (Приказ Министерства финансов № 94н от 31 октября 2000 г.).

- Приказ Минфина РФ от 10 октября 2000г. №136н "Об утверждении Положения по бухгалтерскому учету "Учетная политика организации" ПБУ 1/08// Информационный банк «Консультант Плюс: Высшая школа»

- Приказ Минфина РФ от 29 июля 2000г. N 34н "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации"// Информационный банк «Консультант Плюс: Высшая школа»

- Приказ Минфина РФ от 6 мая 1999 г. N 32н "Об утверждении Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99" // Информационный банк «Консультант Плюс: Высшая школа»

- Приказ Минфина РФ от 6 мая 1999 г. N 33н "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99" // Официальные материалы для бухгалтера. 2002.

- Приказ Минфина РФ от 6 июля 1999 г. N 43н "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99" // Информационный банк «Консультант Плюс: Высшая школа»

Научная литература

- Аудит: учеб. для вузов/ под ред. В.И.Подольского. – М.: ЮНИТИ-ДАНА, 2018. – 583 с.

- Ашомко Т.А., Проваленко О.М. Налоговый кодекс: правонарушение и ответственность. – М.: ООО НПО «Вычислительная математика и информатика», 2017. - 182 с.

- Бабаев Ю.А. Теория бухгалтерского учета. – М.: Издательство «Бухгалтерский учет», 2016 – 346 с.

- Басовский Л.Е. Теория экономического анализа: Учебное пособие. - М.: ИНФРА – М, 2017. – 304 с.

- Бланк И.А. Финансовый менеджмент: учеб. курс. – Киев.: «Эльга», 2016. – 368 с.

- Богатин Ю.В. Экономическая оценка качества и эффективности работы предприятия. – М.: ИНФРА М: 2016. – 412 с.

- Бухгалтерский учёт /Под ред. дэн профессора А.Д. Ларионова – М.: ГРОСС ГБ БУХ М. – 2017. – 654 с.

- Бухгалтерский учет: учебник/А.С.Бакаев – М.: «Бухгалтерский учет», 2018. – 719 с.;

- Вахрушина М.А. Бухгалтерский управленческий учет. – М.: Омега-Л, 2018. - 684 с.

- Воронина Л.И. теория бухгалтерского учета: учеб. пособ. – М.: Эксмо, 2017. – 416 с.

- Воронина Л.И. Оптимизация учета расчетов с дебиторами и кредиторами на предприятии//«Помощник бухгалтера» №10 2016.-С. 56-64

- Грузинов В.П. Экономика предприятия: Учебник для вузов. - М.: Банки и биржи. ЮНИТИ, 2016. – 206 с.

- Евстегнеев Е.Н. Налоги и налогообложение: Учебное пособие. – М.: ИНФРА – М, 2017 – 148 с.

- Каверина О.Д. «Организация бухгалтерского учета на предприятии» // Бухгалтерский учет № 11- 2015.- С.57-60

- Камышанов П. И. Практическое пособие по бухгалтерскому учету: -3-е издание перераб. и Доп.- М.: « МЕДпресс»;- Элиста», 2018. – 79 с.

- Кирьянова З.В. Правовые и экономические проблемы учета расчетов с учредителями на предприятиях с акционерным капиталом// «Помощник бухгалтера» №7 2018.- С. 29-38

- Ковалев В.В. Введение в финансовый менеджмент – М.: Финансы и статистика, 2017. – 768 с.

- Козлова Е.П. Бухгалтерский учет. – М.: Финансы и статистика, 2016. – 464 с.;

- Кондраков И.П. Бухгалтерский учёт – М.: ИНФРА М, - 2018. – 515 с.

- Кондраков И.П. Бухгалтерский учёт Учебное пособие 5-е изд– М.: ИНФРА М, - 2015. – 717 с.

- Маргулис А.Ш. Бухгалтерский учет в отраслях народного хозяйства. – 6-е изд. – М.: Финансы и статистика, 2016. – 414 с.

- Нагашев Е.В., Шеремет А.Д. Методика финансового анализа деятельности коммерческих организаций. – М.: ИНФРАВ-М – 2015. 236 с.

- Новодворский В.Д., Пономарева Л.В. Бухгалтерская отчетность организации. – М.: Издательство «Бухгалтерский учет»., 2017. – 368 с.

- Основы экономической теории: учеб. пособие для вузов/под ред. проф. И.П.Николаевой. – М.: ЮНИТИ-ДАНА, 2017. – 319 с.;

- Правовые основы бухгалтерского и налогового учета и аудита в РФ. Учеб. - М.: Юристъ, 2016. – 255 с.

- Поршнева А.Г. Основы и проблемы экономики предприятия М.: Финансы и статистика. 2016 - 92с.

- Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами - М.: ЮНИТИ-ДАНА, 2016 – 639 с.

- Черемушкин С. Оценка финансового состояния предприятия на основе денежных коэффициентов// Финансовый менеджмент №5, 2016, С.11

- Щадилова С.Н. Основы бухгалтерского учета. Учеб. пособие. – М.6 ИКЦ «ДИС», 2018. – 528 с.

- Хахонова Н.Н. Учет, аудит и анализ денежных потоков предприятий и организаций. – М.: ИКЦ «МарТ», 2015. – 304 с.

- Экономический анализ: Учебник для вузов / Под ред. проф. Л.Т. Гиляровской. 2-е изд., доп. – М.: ЮНИТИ-ДАНА, 2017. – 615с.

Приложение1

Бухгалтерский баланс ООО «Климовская деревообрабатывающая компания»

|

На |

31 декабря |

На 31 декабря |

На 31 декабря |

|||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

19 |

г.3 |

20 |

18 |

г.4 |

20 |

17 |

г.5 |

||

|

АКТИВ |

||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Нематериальные активы |

0 |

0 |

0 |

|||||||||

|

Результаты исследований и разработок |

0 |

0 |

0 |

|||||||||

|

Нематериальные поисковые активы |

0 |

0 |

0 |

|||||||||

|

Материальные поисковые активы |

0 |

0 |

0 |

|||||||||

|

Основные средства |

4200 |

4257 |

4161 |

|||||||||

|

Доходные вложения в материальные ценности |

0 |

0 |

0 |

|||||||||

|

Финансовые вложения |

0 |

0 |

0 |

|||||||||

|

Отложенные налоговые активы |

315 |

74 |

58 |

|||||||||

|

Прочие внеоборотные активы |

205 |

26 |

10 |

|||||||||

|

Итого по разделу I |

4720 |

4357 |

4229 |

|||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Запасы |

8545 |

3080 |

1709 |

|||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

0 |

0 |

0 |

|||||||||

|

Дебиторская задолженность |

400 |

115 |

129 |

|||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

0 |

0 |

0 |

|||||||||

|

Денежные средства и денежные эквиваленты |

304 |

223 |

309 |

|||||||||

|

Прочие оборотные активы |

9 |

6 |

9 |

|||||||||

|

Итого по разделу II |

9258 |

3424 |

2156 |

|||||||||

|

БАЛАНС |

13978 |

7781 |

6385 |

|||||||||

|

На |

31 декабря |

На 31 декабря |

На 31 декабря |

||||||||||||||

|

Пояснения |

Наименование показателя 2 |

20 |

19 |

г.3 |

20 |

18 |

г.4 |

20 |

17 |

г.5 |

|||||||

|

ПАССИВ |

|||||||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

|||||||||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

10 |

10 |

10 |

||||||||||||||

|

Собственные акции, выкупленные у акционеров |

( ) |

( ) |

( ) |

||||||||||||||

|

Переоценка внеоборотных активов |

0 |

0 |

0 |

||||||||||||||

|

Добавочный капитал (без переоценки) |

0 |

0 |

0 |

||||||||||||||

|

Резервный капитал |

0 |

0 |

0 |

||||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

12871 |

7298 |

5724 |

||||||||||||||

|

Итого по разделу III |

12881 |

7308 |

5734 |

||||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||

|

Заемные средства |

0 |

0 |

0 |

||||||||||||||

|

Отложенные налоговые обязательства |

56 |

56 |

41 |

||||||||||||||

|

Оценочные обязательства |

0 |

0 |

0 |

||||||||||||||

|

Прочие обязательства |

0 |

0 |

0 |

||||||||||||||

|

Итого по разделу IV |

56 |

56 |

41 |

||||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||

|

Заемные средства |

0 |

0 |

0 |

||||||||||||||

|

Кредиторская задолженность |

1097 |

417 |

610 |

||||||||||||||

|

Доходы будущих периодов |

0 |

0 |

0 |

||||||||||||||

|

Оценочные обязательства |

0 |

0 |

0 |

||||||||||||||

|

Прочие обязательства |

0 |

0 |

0 |

||||||||||||||

|

Итого по разделу V |

1097 |

417 |

610 |

||||||||||||||

|

БАЛАНС |

13978 |

7781 |

6385 |

||||||||||||||

Приложение 2

Отчет о финансовых результатах

ООО Климовская деревообрабатывающая компания

|

За Январь-декабрь |

2019 г. |

||||||||||||||||

|

За |

год |

За |

год |

||||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

19 |

г.3 |

20 |

18 |

г.4 |

||||||||||

|

Выручка 5 |

11308 |

13611 |

|||||||||||||||

|

Себестоимость продаж |

( |

5519 |

) |

( |

11311 |

) |

|||||||||||

|

Валовая прибыль (убыток) |

5789 |

2300 |

|||||||||||||||

|

Коммерческие расходы |

( |

86 |

) |

( |

101 |

) |

|||||||||||

|

Управленческие расходы |

( |

91 |

) |

( |

126 |

) |

|||||||||||

|

Прибыль (убыток) от продаж |

5612 |

2073 |

|||||||||||||||

|

Доходы от участия в других организациях |

0 |

0 |

|||||||||||||||

|

Проценты к получению |

0 |

0 |

|||||||||||||||

|

Проценты к уплате |

( |

0 |

) |

( |

0 |

) |

|||||||||||

|

Прочие доходы |

879 |

397 |

|||||||||||||||

|

Прочие расходы |

( |

124 |

) |

( |

496 |

) |

|||||||||||

|

Прибыль (убыток) до налогообложения |

6367 |

1974 |

|||||||||||||||

|

Текущий налог на прибыль |

( |

1035 |

) |

( |

403 |

) |

|||||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

0 |

0 |

|||||||||||||||

|

Изменение отложенных налоговых обязательств |

0 |

( 15 ) |

|||||||||||||||

|

Изменение отложенных налоговых активов |

241 |

16 |

|||||||||||||||

|

Прочее |

0 |

0 |

|||||||||||||||

|

Чистая прибыль (убыток) |

5573 |

1574 |

|||||||||||||||

- Гарантия прав и свобод человека и гражданина

- Формирование готовности детей к школе (Рекомендации по подготовке ребенка к школе)

- Распределение и использование прибыли как источник экономического роста фирмы

- Выбор стиля руководства в организации (ООО «ОСК «Инфотранс»)

- Выбор стиля руководства в организаций

- Финансовая политика и ее реализация в РФ (Анализ финансовой политики рф в современных условиях )

- Нотариат в РФ: понятие и характеристика

- Особенности управления организациями в современных условиях и пути его совершенствования ( ОАО «ПЕРММЕТАЛЛ»)

- Особенности управления организациями в современных условиях и пути его совершенствования (ОАО «ПЕРММЕТАЛЛ»)

- Законность и правопорядок в Российской Федерации

- Корпоративная культура в организации (ООО "Миг")

- Роль мотивации в поведении на фирме