«Аудиторская деятельность как вид предпринимательства: общая характеристика»

Содержание:

ВВЕДЕНИЕ

Актуальность темы раскрывает само понятие аудит - это деятельность, направленная на уменьшение предпринимательского риска, так как наличие достоверной финансовой информации позволяет повысить эффективность функционирования рынка капитала и дает возможность оценивать и прогнозировать последствия принятия ряда экономических решений.

Аудиторская деятельность как вид предпринимательства состоит из собирания и оценки фактов, которые касаются функционирования и положения экономического объекта (независимого экономического подразделения). Отождествление аудита с обычной ревизией производственно-финансовой деятельности неправомерно и свидетельствует о недостаточном знании этого многоаспектного вида предпринимательской деятельности.

Прежде всего, следует отметить, что аудиторская проверка чаще всего обусловлена иным целевым назначением, чем ревизия, или, скажем, судебно-бухгалтерская экспертиза. Необходимость проведения аудиторских проверок в большей степени определяется интересами самой предпринимательской деятельности, так как аудиторские проверки служат интересам добросовестного предпринимательства и в определенной степени являются гарантом честного бизнеса.

То условие, что в странах с развитой рыночной экономикой в деловом мире никто не будет иметь дело с предпринимателями, чьи отчетные данные не подтверждены независимым аудиторским заключением, следует взять на вооружение российским предпринимателям во избежание фактов недобросовестного предпринимательства, имеющим место в практике российского бизнеса.

Серьезной посылкой для распространения аудитного бизнеса в нашей стране явилось, с точки зрения правоведов, широкое развитие акционерных форм хозяйственной деятельности, внедрение частной формы собственности в различные сферы предпринимательской деятельности и отделение права собственности от управления предприятием.

Несмотря на то, что первая аудиторская фирма "Инаудит" появилась в России еще в 1987 году, аудиторская деятельность находится на первоначальном этапе своего становления. В то же время активное развитие аудитного бизнеса влечет необходимость правового регулирования возникающих в сфере его деятельности отношений в целях создания рациональной системы отечественного аудита.

Неразвитость аудита в России обусловлена также тем, что слишком много времени наши предприятия были включены в систему ведомственного и межведомственного контроля, который ориентировался на раскрытие нарушений и злоупотреблений в финансовой деятельности предприятий. Переход к рыночной экономике обусловливает необходимость принятия большого количества новых нормативных документов, которые регламентируют новые вопросы деятельности предприятий в сфере бухгалтерии, налогобложения.

Целью курсовой работы является изучение и характеристика прав, обязанностей и ответственности аудиторских организаций.

Основными задачами работы являются:

- изучить сущность и цели аудита;

-проанализировать эволюцию нормативного регулирования аудиторской деятельности;

- рассмотреть нормативные акты, регулирующие аудит;

- проанализировать законодательство Российской Федерации и иные акты об аудиторской деятельности;

- изучить федеральные правила (стандарты) аудиторской деятельности;

- рассмотреть программу аудиторской проверки;

- проанализировать методы сбора аудиторских доказательств и аналитические процедуры;

- раскрыть проблемы регулирования аудиторской деятельности в России.

Предметом исследования является процесс регулирования аудиторской деятельности.

Объектом данной работы являются аудиторские правоотношения, которые представляет собой отношение между аудиторской организацией (индивидуальным аудитором), аудируемым лицом, кредиторами, собственниками, учредителями, уполномоченными государственными органами и профессиональными аудиторскими объединениями по поводу проведения независимой проверки бухгалтерского учёта и финансовой (бухгалтерской) отчётности экономического субъекта, а также организации контроля за осуществлением аудиторской деятельности.

Информационно-эмпирическая база исследования включает в себя законодательные акты Российской Федерации; нормативные документы Министерства экономического развития и торговли РФ, Министерства финансов РФ; статистические данные Федеральной службы государственной статистики; публикации в специализированных экономических изданиях и сети Интернет.

При выполнении курсовой работы использовались учебники, учебные пособия, монографическая специальная литература отечественных и зарубежных авторов. Привлекались статьи, материалы, опубликованные в научных журналах, в частности, в журналах «Аудиторские ведомости», «Аудит».

Методологическую основу исследования составляют положения материалистической диалектики, а также комплекс общенаучных и специальных методов познания: системный, логико-аналитический, системно-структурный, конкретно-социологический (обобщение материалов, анализ документов).

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ АУДИТА

1.1 Понятие аудиторской деятельности

Содержание аудиторской деятельности не сводится лишь к функции финансового контроля, а является многофункциональным и требует всестороннего правового регулирования.

Правила предусматривают как обязательные, так и инициативные аудиторские проверки. В то же время следует обратить внимание на то, что Правила в большей степени регламентируют аудиторскую деятельность как функцию финансового контроля за деятельностью экономических субъектов, осуществляемую по поручению государственных органов: органа дознания, прокурора, следователя, суда и арбитражного суда.

Необходимость правового регулирования обязательных аудиторских проверок, осуществляемых по поручению государственных органов, определяется интересами государства и общества. Эти проверки основаны на административно-властных отношениях и обеспечиваются принудительными мерами государственного воздействия.

Так, за уклонение экономического субъекта от проведения обязательной аудиторской проверки либо препятствование ее проведению по искам, предъявляемым прокурором, органами федерального казначейства, органами государственной налоговой службы и налоговой полиции, с экономического субъекта подлежит взысканию штраф в сумме от 100- до 500-кратного размера установленной законом минимальной оплаты труда. Штрафу в сумме от 50 до 100 кратного размера минимальной оплаты труда могут быть подвергнуты и руководители экономического субъекта.[1]

Таким образом, с учетом тенденции роста количества дел о несостоятельности хозяйствующих субъектов, рассматриваемых арбитражным судом, становится очевидной необходимость внедрения в практику арбитражного суда аудиторских проверок по этой категории дел.

Кроме того, правило об обязательных аудиторских проверках распространяется на предприятия с иностранными инвестициями и иностранные юридические лица, которые обязаны представлять налоговым органам помимо бухгалтерского отчета или декларации о доходах заключение аудитора о достоверности отчета (п. 10 ст. 9 Закона Российской Федерации "О налоге на прибыль предприятий и организаций" от 27 декабря 1991 года с изменениями и дополнениями, внесенными законами от 16 июля и 22 декабря 1992 года).

Следует отметить, что под решением экономического субъекта следует понимать либо решение собственника предприятия, в том числе акционеров, в том случае, если организационно-правовой формой хозяйствующего субъекта является акционерное общество, либо субъекта, управляющего предприятием.[2]

Инициативные аудиторские проверки, основываясь на равноправном свободном волеизъявлении сторон, должны проводиться на базе заключенного между ними договора. Однако следует отметить, что договорная природа отношений должна быть присуща и обязательным аудиторским проверкам за исключением, вероятно, аудиторских проверок, проводимых по поручению государственных органов, в силу того, что в данном случае отношения сторон не основаны на соглашении, свободном встречном волеизъявлении. Порядок и условия проведения аудиторской проверки, осуществляемой по поручению государственного органа, должны быть определены законом и конкретизированы лицом, выдавшим поручение.

В связи с тем, что Правила не предусматривают особого порядка заключения договора на проведение аудиторской проверки и оказание аудиторских услуг, сторонам при заключении такого договора следует руководствоваться общим юридическим правилом о порядке заключения хозяйственных договоров.

Устанавливая общие основы аудиторской деятельности, правила не содержат жесткой регламентации взаимоотношений субъектов при проведении аудиторских проверок, что дает сторонам право на самостоятельные юридические действия. Это свидетельствует о том, что стороны самостоятельны в выборе партнера, выработке взаимных прав и обязанностей, определяющих их взаимодействие при проведении аудиторской проверки и оказании аудиторских услуг.

В то же время это обязывает стороны квалифицированно заключать договор, определив в нем все аспекты взаимоотношений сторон. При этом в договоре должны найти свое юридическое закрепление не только взаимные права и обязанности сторон, но и условия обеспечения их прав, порядок и способы выполнения обязанностей, система контроля за их соблюдением, а также способы обеспечения выполнения обязательств сторонами.

Результат проведения аудиторской проверки должен быть изложен в заключении аудитора (аудиторской фирмы). Правила устанавливают требования, предъявляемые к аудиторскому заключению: к его содержанию, оформлению.[3]

Небезынтересным является вопрос о правомерности отказа аудитора в выдаче клиенту аудиторского заключения по мотивам обнаружения значительных нарушений в оформлении первичных документов, нарушения правил ведения бухгалтерского учета или налогового законодательства и т.д. Так, аудиторская фирма отказала клиенту в выдаче аудиторского заключения, ссылаясь на то, что финансовый отчет данного предприятия не отвечает требованиям достоверности. Однако, несмотря на то, что аудитор проделал определенную работу, клиент отказался оплатить ее. Для того чтобы определить правомерность поведения сторон, следует обратиться к законодательству, регламентирующему аудиторскую деятельность. Так, Правила не предусматривают в данном случае возможность отказа в выдаче аудиторского заключения.

Отказ в выдаче аудиторского заключения клиенту может быть только следствием расторжения договора на проведение аудиторской проверки по основаниям, предусмотренным законодательством или договором, заключенным сторонами.

Однако, если в ходе аудиторской проверки выявлены факты существенных нарушений установленного порядка ведения бухгалтерского учета и составления финансовой отчетности, влияющих на ее достоверность, а также нарушения законодательства Российской Федерации при совершении хозяйственно-финансовых операций, которые нанесли или могут нанести ущерб интересам собственников экономического субъекта, государства и третьих лиц, аудитор обязан указать их в аналитической части заключения.

При этом если экономическим субъектом - заказчиком существенные нарушения не были устранены в ходе проверки, в итоговой части аудиторского заключения делается запись о невозможности подтверждения достоверности бухгалтерской (финансовой) отчетности.[4]

Таким образом, аудитор (аудиторская фирма) обязан выдать заключение заказчику. При этом аудиторское заключение должно отражать объективную картину обследуемого объекта, являться как бы его "фотографией" и не может быть заказным, то есть таким, каким хотел бы видеть его контрагент. А в случае отказа в оплате работы, проделанной аудиторской фирмой, в связи с невыдачей ею положительного заключения аудиторская фирма имеет право на обращение в арбитражный суд.

Следует отметить также, что Правила устанавливают меры имущественной ответственности аудитора (аудиторской фирмы) в случае неквалифицированного проведения аудиторской проверки.

Регламентируя общие основы аудиторской деятельности, Правила определяют требования к субъектам этой деятельности. Аудиторской деятельностью вправе заниматься физические лица - аудиторы и юридические лица - аудиторские фирмы, которые могут образовываться на базе любой формы собственности в соответствии с законодательством о собственности и в любых организационно-правовых формах, предусмотренных Законом Российской Федерации

"О предприятиях и предпринимательской деятельности", за исключением формы акционерного общества открытого типа. Это объясняется тем, что аудиторская деятельность открыта только для специалистов. Аудиторская деятельность должна быть специализированной: аудиторы и аудиторские фирмы не вправе заниматься иной кроме аудиторской и связанной с ней деятельностью.

Аудиторские фирмы подлежат государственной регистрации как предприятия, а физические лица, намеренные заниматься этой деятельностью, обязаны зарегистрироваться в качестве предпринимателей.

Правила также предусматривают обязательную аттестацию физических лиц, занимающихся аудиторской деятельностью, и обязательное ее лицензирование. Правила содержат общие положения об аттестации и лицензировании аудиторской деятельности: устанавливают критерии для лиц, допущенных к аттестации, сроки выдачи квалификационного аттестата и обжалования отказа в его выдаче, а также определяют перечень документов, необходимых для получения лицензии, устанавливают исчерпывающий перечень оснований, ведущих к аннулированию лицензии.[5]

Осуществление аудиторской деятельности без лицензии не допускается и влечет применение к субъектам, нарушающим данное правило, мер имущественной ответственности: взыскание полученных доходов и штрафа в пределах от 500- до 1000-кратного размера установленной законом минимальной оплаты труда. Данная ответственность наступает по искам, предъявляемым прокурором, органами федерального казначейства, органами государственной налоговой службы и органами налоговой полиции. При этом полученные доходы подлежат взысканию в пользу введенных в заблуждение заказчиков, а штраф - в доход республиканского бюджета Российской Федерации (п. 25 Правил). Несмотря на то, что Правила имеют определенные недостатки и не содержат полного регулирования аудиторской деятельности, все же их утверждение является положительным моментом в формировании законодательства, регулирующего рыночную экономику, так как Правила положили начало правовому регулированию нового вида предпринимательской деятельности - аудита.

После вступления в силу федерального закона «Об аудиторской деятельности» в новом законодательном формате в настоящее время в основном сформирована нормативно-правовая база регулирования аудиторской деятельности.

В соответствии с Федеральным законом "Об аудиторской деятельности" (ст.1) аудиторская деятельность, аудит - это предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей.[6]

Кроме того, аудиторские организации и индивидуальные аудиторы могут оказывать сопутствующие аудиту услуги.

Аудиторская деятельность представляет коммерческую деятельность, проверку, независимую от бухгалтерии и отчета бухгалтерии (финансиста) организаций и единоличных владельцев (аудируемых людей).

Ревизия осуществляется в соответствии с гражданским Кодексом Российской Федерации, федеральными законами и другими нормативными актами осуществления аудиторской деятельности.

Аудитор - это специалист, который занимается проверкой финансовой и налоговой отчетности компаний, оценивает финансовую эффективность ее работы и дает руководству рекомендации и консультации по исправлению выявленных ошибок. По сути, должность аудитора сродни должности ревизора, но разница все же есть — аудитор является независимым экспертом, часто это предприниматель, который оказывает фирмам услуги по проверке документации. Аудитор отличается от ревизора сущностью, доступом к проверке документации, взаимных связей с клиентом, заключениями, сделанными по результатам проверки.

Приступая к анализу официального термина «аудит» заметим, что определение предпринимательской деятельности дается в Части I Гражданского кодекса РФ, согласно кᴏᴛᴏᴩому (ст. 2), «...предпринимательской будет самостоятельная, осуществляемая на ϲʙᴏй риск деятельность, направленная на систематическое получение, прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в ϶ᴛᴏм качестве в установленном законом порядке».

Отношения между аудиторской организацией и аудируемым лицом регламентируются заключаемым между ними договором возмездного оказания услуг, по кᴏᴛᴏᴩому аудиторские организации (индивидуальные аудиторы) выступают в роли исполнителя, а аудируемое лицо - заказчиком (см. гл. 39 ГК РФ)/

При ϶ᴛᴏм и аудиторская организация (индивидуальный аудитор), и аудируемое лицо будут равными участниками (ст. 1), т.е. самостоятельными и независимыми друг от друга хозяйствующими субъектами. Следует отметить также, что ключевой принцип при заключении договора - ϲʙᴏбода договора (ст. 421 ГК РФ), выражаемая, в частности, в ϲʙᴏбодном выборе контрагента. Исходя из всего выше сказанного, мы приходим к выводу, что ϲʙᴏйством аудита считается горизонтальный тип отношений «проверяющий - проверяемый».[7]

Ревизия, напротив, характеризуется вертикальным («административным») типом отношений. Действительно, ревизия назначается вышестоящим органом управления, кᴏᴛᴏᴩым может быть:

- собрание акционеров (в акционерном обществе);

- собрание участников (в обществе с ограниченной ответственностью) и т.д., либо вышестоящим должностным лицом - руководителем (для проверяемого подразделения внутри организации).

Ревизия может быть внутрисистемной (в рамках холдинга) или внутрихозяйственной (в рамках одного предприятия).[8]

1.2 Правовое регулирование аудиторской деятельности

Правовое регулирование аудита является первостепенной задачей развития аудита в России. Четко регламентированные правила, определяющие правила работы на рынке данных услуг позволят привести аудит в конкретные правовые рамки на высшем законодательном уровне.

Основой правового регулирования аудита в России является Федеральный закон от 07.08.2001 № 119-ФЗ "Об аудиторской деятельности" (ред. от 03.11.2006).

Ранее, регулирование аудиторской деятельности в Российской Федерации осуществлялось в соответствии с Временными правилами аудиторской деятельности в Российской Федерации, утвержденными Указом Президента Российской Федерации от 22.12.93 г. №2263. Пунктом 2 этого Указа было установлено, что Временные правила вступают в силу на всей территории Российской Федерации с момента опубликования настоящего Указа и действуют до принятия Федеральным Собранием Российской Федерации закона Российской Федерации, регулирующего аудиторскую деятельность. Таким образом, можно говорить о том, что с принятием Федерального закона "Об аудиторской деятельности" в Российской Федерации начался новый этап развития аудита.[9]

Необходимость совершенствования законодательного обеспечения аудиторской деятельности в Российской Федерации была вызвана тем, что Временные правила, сыграв важную и своевременную роль в становлении аудита в стране, уже не отражали в полной мере сложившиеся условия на рынке аудиторских услуг, отставали по ряду существенных позиций от реальной жизни.

Важно отметить, что нормы законодательства Российской Федерации об аудиторской деятельности, содержащиеся в других федеральных законах, должны соответствовать Федеральному закону «Об аудиторской деятельности».

Отношения, возникающие при осуществлении аудиторской деятельности, могут регулироваться также указами Президента Российской Федерации, которые не должны противоречить указанным федеральным законам. На основании и во исполнение настоящего Федерального закона и иных федеральных законов, указов Президента Российской Федерации Правительство Российской Федерации вправе принимать постановления, содержащие нормы законодательства Российской Федерации об аудиторской деятельности.[10]

Среди подзаконных нормативных актов регулирующих аудиторскую деятельность можно выделить:

- Постановление Правительства РФ от 30 ноября 2005г. N706 "О мерах по обеспечению проведения обязательного аудита";

- Приказ Минфина РФ от 29 декабря 2006г. N 187н "Об утверждении программ повышения квалификации аудиторов" (с изменениями от 13 июня 2007г.) и другие.

Важно отметить, что в случае противоречия указа Президента Российской Федерации или постановления Правительства Российской Федерации обозначенным федеральным законам применяется Федеральный закон «Об аудиторской деятельности» или соответствующий федеральный закон.

Еще одна группа нормативных актов – ведомственные акты.

В мае 2007 года Совет по аудиторской деятельности при Минфине одобрил новый Кодекс этики аудиторов России. Организации и индивидуальные предприниматели время от времени пользуются услугами аудиторов: когда подлежат обязательному аудиту или проводят его по собственной инициативе, при консультировании по отдельным вопросам, оказании помощи в ведении бухгалтерского учета и иных сопутствующих аудиту услуг. Заключая договор с аудиторской фирмой или индивидуальным аудитором, субъект предпринимательской деятельности должен знать, что он может ожидать от них, на какую сумму стоит заключить договор, что подразумевает та или иная услуга, какие существуют риски, обоснованны ли запросы аудиторов в ходе проведения проверки.[11]

Неизбежность в написании кодекса для аудиторов вызвана тем, что аудиторы, проверяя организации, бизнесмена, трудятся не только для них, - они должны работать в первую очередь в интересах государства и общества, то есть сделанный ими вывод о бухгалтерской отчетности и порядке ведения бухучета соответствует настоящему состоянию вещей. Выводы аудиторов очень важны для пользователей отчетности - контрагентов, акционеров и других лиц. Вследствие этого предметом рассмотрения предоставленного кодекса является сведение к минимуму различных мер воздействия на мнения аудиторов по результатам проверки. Изучение основ данного кодекса дает возможность налогоплательщику выработать правила поведения, как общаться с аудитором, в каких случаях аудиторская организация имеет право не предоставлять услуги и почему.

Аудиторские стереотипы - это единые базисные основы, которым обязаны подчиняться все аудиторы (аудиторские фирмы) в процессе профессиональной работы.

Соблюдение аудиторских стереотипов в процессе аудита дает возможность гарантировать конкретную степень качества аудита и надежности его итогов.

Аудиторские стандарты считаются базой в суде для подтверждения качества проведения аудита и в зависимости от расхождения результатов заключения аудитора от стандарта, зависит мера ответственности аудитора. Аудитор, допустивший в собственной практике отступление от какого-нибудь эталона, обязан быть готов объяснить причину данного отступления.

Критерии (стандарты) аудиторской работы - единые правила к порядку проведения аудиторской работы, оформлению и оценке качества аудита и сопутствующих ему услуг, а еще к порядку подготовки аудиторов и оценке их квалификации.

Критерии (стандарты) аудиторской работы разделяются на:

федеральные критерии (стандарты) аудиторской работы.

Федеральные правила (стандарты) аудиторской деятельности утверждены постановлением правительства Российской Федерации от 23 сентября 2002г. N 696 (в ред. Постановлений Правительства РФ от 04.07.2003 N 405, от 25.08.2006 N 523) для исполнения требований Федерального закона № 119-ФЗ "Об аудиторской деятельности".

Федеральные правила (стандарты) аудиторской деятельности являются обязательными для аудиторских организаций, индивидуальных аудиторов, а также для аудируемых лиц, за исключением положений, в отношении которых указано, что они имеют рекомендательный характер.

Федеральные правила (стандарты) аудиторской деятельности утверждаются Правительством Российской Федерации.[12]

Профессиональные аудиторские объединения вправе, если это предусмотрено их уставами, устанавливать для своих членов правила (стандарты) аудиторской деятельности, которые не могут противоречить федеральным правилам (стандартам) аудиторской деятельности и требования которых не могут быть ниже требований федеральных правил (стандартов) аудиторской деятельности и правил профессионального аудиторского объединения, членами которых они являются.

Аудиторские организации и индивидуальные аудиторы вправе устанавливать для своих членов правила (стандарты) аудиторской деятельности, которые не могут противоречить федеральным правилам (стандартам) аудиторской деятельности и требования которых не могут быть ниже требований федеральных правил (стандартов) аудиторской деятельности.

Аудиторские организации и индивидуальные аудиторы в соответствии с требованиями законодательных и иных нормативных правовых актов Российской Федерации и федеральных правил (стандартов) аудиторской деятельности вправе самостоятельно выбирать приемы и методы своей работы, за исключением планирования и документирования аудита, составления рабочей документации аудитора, аудиторского заключения, которые осуществляются в соответствии с федеральными правилами (стандартами) аудиторской деятельности.[13]

ГЛАВА 2 КЛАССИФИКАЦИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

2.1 Внешний аудит

Аудиторская деятельность (аудит) в России представляет собой предпринимательскую деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей.

Аудитор (от лат. auditor – слушатель, ученик, последователь) – лицо, проверяющее состояние финансово – хозяйственной деятельности предприятия за определенный период. Существует мнение, что понятие аудита значительно шире таких понятий, как ревизия и контроль, поскольку аудит обеспечивает не только проверку достоверности финансовых показателей, но и, что не менее важно, разработку предложений по оптимизации хозяйственной деятельности с целью рационализации расходов и увеличения прибыли. Аудиторская деятельность, помимо проверок, предполагает оказание различных сопутствующих услуг: ведение и восстановление учета, консультации по вопросам ведения учета, налогообложения и т.д.

По словам известного американского специалиста, в области теории и практики аудита проф. Дж. Робертсона аудит является деятельностью, направленной на уменьшение предпринимательского риска. Он считает, что аудит способствует уменьшению до приемлемого уровня информационного риска для пользователей финансовых отчетов.[14]

Аудит отличается от судебно-бухгалтерской экспертизы. Это отличие состоит в том, что аудит – это независимая проверка, а судебно-бухгалтерская экспертиза осуществляется по решению судебных органов. Аудит существует независимо от наличия или отсутствия уголовного, или гражданского процесса. Аудитор может быть привлечен в качестве эксперта-бухгалтера при проведении судебно-бухгалтерской экспертизы.

Главная цель внешнего аудита – дать объективные, реальные и точные сведения об аудируемом объекте. Достижению главной цели способствуют требования к аудиторской деятельности:

- Независимость и объективность при проведении проверок;

- Конфиденциальность;

- Профессиональная квалификация;

- Применение методов статистики и экономического анализа;

- Применение новых информационных технологий;

- Ответственность аудитора за свое заключение о финансовых отчетах проверяемого предприятия.

Внешний аудит проводится на договорной основе аудиторскими фирмами с целью объективной оценки положения дел в сфере бухгалтерского учета и финансовой отчетности экономического субъекта. В качестве экономических субъектов могут выступать предприятия, кредитно-финансовые учреждения, страховые компании, инвестиционные фонды, унитарные предприятия, биржи, внебюджетные фонды и др.

Аудит может быть инициативным (добровольным), когда он проводится по решению руководства предприятия или его учредителей, или обязательным, если его проведение обусловлено прямым указанием в федеральном законе или постановлением Правительства Российской Федерации.[15]

Основной целью инициативного аудита является выявление недостатков в ведении бухгалтерского учета, составлении отчетности, в налогообложении, проведение анализа финансового состояния хозяйствующего объекта и предоставление ему помощи в организации учета и отчетности. Инициативный аудит проводится обычно по решению руководства экономического субъекта. Цели инициативного аудита могут быть самыми различными: контроль за состоянием бухгалтерского учета в целом или отдельных его разделов; изучение финансовой отчетности; организация делопроизводства по бухгалтерскому учету; оценка применяемых средств и методов автоматизации учета; оценка состояния расчетов по налогообложению и т.д.

Инициативный аудит может быть комплексным и тематическим. В последнем случае контролю и анализу подвергаются только отдельные разделы и участки учета. Разной может быть и глубина проверки. Полная и сплошная проверка данных учета, начиная с первичных документов является наиболее трудоемкой и ответственной. Методика проведения инициативного аудита не отличается от проведения обязательного аудита.[16]

Неотъемлемая аудиторская проверка ведется в случаях, напрямую обусловленными актами законодательства РФ.

Надобность неотъемлемой аудиторской проверки обусловлено тем, что специфичность организационно-правовых форм проверяемых лиц (открытое акционерное общество), характер их функций (кредитные и страховые организации, биржи, валютные фонды) или большим размером выручки от реализации продукции или же значимой суммой активов баланса на закрытие отчетного года, т.е. этими жизненными обстоятельствами, которые – в целях защиты прав и легитимных интересов иных лиц и обеспечения финансовой безопасности РФ – настоятельно требует установления завышенных гарантий достоверности экономической (бухгалтерской) отчетности проверяемых лиц (п. 3 Постановления Конституционного Суда РФ).

Не считая того, ставится обязательность доказательства отчетности компаний, которые имеют гигантские размеры дохода от реализации и габариты имущества, правительство в лице аудитора держит под контролем работу данных компаний как больших налогоплательщиков.

Аудит имеет возможность быть всеохватывающим, то есть проверять все сферы работы фирмы, все сегменты и счета бухгалтерского учета, все имущество, оценку работы всех отделений и представительств финансового субъекта. Неотъемлемый аудит настоятельно рекомендует однозначность конечного вывода – возможно ли и в какой степени доверять информации, которая находится в представленной бухгалтерской отчетности.

Отношения, возникающие в ходе обязательной аудиторской проверки, в значительной мере имеют публично-правовой характер. Осуществляющая ее аудиторская организация функционирует официально в качестве независящей контрольно-ревизионной (надзорной) инстанции в силу закона по уполномочию Российской Федерации. Кроме того, проведение аудита не предполагает инициативу лица, которого проверяют, а считается его обязанностью, обременением публично-правового нрава.

Аудиторское заключение, составленное по результатам проверки, входит в официальную бухгалтерскую отчетность за год в качестве обязательного элемента; без него отчетность не может быть принята, а пользователи финансовой (бухгалтерской) отчетности, в том числе государственные налоговые органы, не вправе считать ее достоверной.[17]

Проводящее обязательный аудит юридическое лицо заключает договор об оказании аудиторских услуг в качестве корпорации частного права, т.е. в рамках предпринимательской деятельности. Вместе с тем такое юридическое лицо имеет особый статус: оно создается специально и исключительно для осуществления аудиторской деятельности, не может заниматься никакой иной предпринимательской деятельностью и, осуществляя обязательный аудит, по сути, выполняет публичную функцию, поскольку уже не частный, а публичный интерес лежит в основе этого процесса.

Обязательный аудит осуществляется в следующих случаях:

- Если организация имеет организационно-правовую форму открытого акционерного общества;

- Организация является кредитной организацией, страховой организацией или обществом взаимного страхования, товарной или фондовой биржей, инвестиционным фондом, источником образования средств которого являются предусмотренные законодательством Российской Федерации обязательные исчисления, производимые физическими и юридическими лицами, фондом, источниками образования средств которого являются добровольные отчисления физических и юридических лиц.

- Объем выручки организации или индивидуального предпринимателя от реализации продукции (выполненных работ, оказания услуг) за один год превышает в 500 тыс. раз установленный законодательством Российской Федерации минимальный размер оплаты труда или сумма активов баланса превышают на конец отчетного года в 200 тыс. раз установленный законодательством Российской Федерации минимальный размер оплаты труда;

- Организация является государственным унитарным предприятием, муниципальным унитарным предприятием, основанным на праве хозяйственного ведения, если финансовые показатели его деятельности соответствуют предыдущему пункту. Для муниципальных унитарных предприятий законом субъекта Российской Федерации финансовые показатели могут быть понижены;

- Обязательный аудит в отношении каких-либо организаций или индивидуальных предпринимателей предусмотрен законодательством Российской Федерации.[18]

Аудит по специальным аудиторским заданиям проводится при проверке отдельных статей бухгалтерской отчетности, качественного состояния имущества, при необходимости юридической и экономической экспертизы договоров, регулирующих гражданско-правовые отношения, при анализе эффективности использования капитала и в других случаях, непосредственно связанных с финансово-хозяйственной деятельностью экономического субъекта.

2.2 Внутренний аудит

В экономически развитых государствах внутреннему аудиту уделяется такое же пристальное внимание, как и внешнему (аудиторские комитеты обязаны создавать все компании, акции которых котируются на бирже). Но если становление внешнего аудита в России, можно сказать, уже состоялось, то отечественный внутренний аудит и в профессиональном, и в законодательном, и в институциональном аспектах сегодня находится еще в «зачаточном» состоянии.

Следует отметить также отсутствие достаточного количества научно-практических разработок, посвященных внутреннему аудиту. В то же время усиливается взаимодействие внешнего и внутреннего аудита (стандарты внешнего аудита предусматривают использование работы внутренних аудиторов при проведении аудиторских проверок).

Внутренний аудит - это регламентированная внутренними документами организации деятельность по контролю звеньев управления и различных аспектов функционирования организации, осуществляемая представителями специального контрольного органа в рамках помощи органам управления организации (общему собранию участников хозяйственного товарищества или общества, или членов производственного кооператива, наблюдательному совету, совету директоров, исполнительному органу).[19]

Цель внутреннего аудита - помощь органам управления организации в осуществлении эффективного контроля над различными звеньями (элементами) системы внутреннего контроля. Под главной задачей внутренних аудиторов следует понимать обеспечение удовлетворения потребностей органов управления в части предоставления контрольной информации по различным интересующим их вопросам. Под общей же функцией внутренних аудиторов следует понимать:

а) оценку адекватности систем контроля - осуществление проверок звеньев управления (контроля), предоставление обоснованных предложений по устранению выявленных недостатков и рекомендаций по повышению эффективности управления;

б) оценку эффективности деятельности - осуществление экспертных оценок различных сторон функционирования организации и предоставление обоснованных предложений по их совершенствованию. Деятельность внутренних аудиторов для органов управления организацией имеет информационное и консультационное значение.

Внутренний аудит может подразделяться на следующие виды:

- Функциональный аудит систем управления проводится для оценки производительности и эффективности в любом функциональном разрезе хозяйственной деятельности. При межфункциональном внутреннем аудите качество исполнения различных функций оценивается в их взаимосвязи и взаимодействии.

- Организационно-технологический аудит систем управления выражает проводимый органом внутреннего аудита контроль разнообразных звеньев управления на предмет их организационной и/или технологической (т.е. в плане оценки совокупности применяемых способов, приемов, технологий управления, осуществляемых процедур) целесообразности (рациональности).[20]

Аудит разновидностей работ подразумевает беспристрастное обследование и всестороннее исследование конкретных видов работ, бизнес-проектов с целью выявления внутренних резервов их совершенствования.

Таким образом, внутренние аудиторы имеют возможность проводить более тщательный контроль организации, который выражается в объединении организационно-технологического и функционального аудитов систем управления, аудита разновидностей работ, а еще аудита составляющих и процессов, связывающих компанию с окружающей экономической средой. В этом случае выявляются слабые и сильные стороны работы организации, оценивается стабильность ее положения, а еще возможности и потенциал будущего развития.

Особенную роль играет внутренний аудит в банковской сфере, это касается и Центрального Банка Российской Федерации. Внутренний аудит в банке – это автономный, беспристрастный аудит и консультирование, нацеленные на совершенствование работы банка.

Внутренний аудит может помочь банку в достижении его целей, обеспечивая периодическую оценку и улучшения эффективности процесса управления. Важной функцией внутреннего аудита считается автономная оценка системы внутреннего контроля, охватывающая контроль за составлением экономической отчетности. Внутренний аудит в первую очередь еще и обязан подвергаться оценке другой, не зависящей от данной организации стороны (например, внешних аудиторов, аудиторского комитета). [21]

Под внутренним аудитом в Центральном Банке РФ понимается контроль, осуществляемый путем проведения регулярных документальных ревизий финансово-хозяйственной стороны деятельности отдельно взятых подразделений и учреждений Центрального Банка РФ, имеющих самостоятельный бухгалтерский баланс, а также путем целевых аудиторских проверок выполнения Центральным Банком РФ отдельных функций или отдельных операций и проверок выполнения подразделениями Банка России и учреждениями Банка России законодательных и других нормативных актов (включая внутренние инструкции и положения), регулирующих их деятельность.

Внутренний аудит в Банке России обеспечивается службой главного аудитора Банка России, состоящей из следующих структурных подразделений Банка России и его учреждений:

- департамент внутреннего аудита и ревизий Банка России;

- ревизионные отделы (управления, секторы) территориальных учреждений Банка России;

- Департамент полевых учреждений и Дирекция центрального хранилища.

Главными задачами службы главного аудитора Банка России являются:

- обеспечение наблюдения за соответствием совершаемых в Банке России финансовых и хозяйственных операций законодательству РФ и нормативным актам Банка России;

- независимая оценка информации о финансовом состоянии Банка России в целом и по его отдельным учреждениям;

- проверка организации выполнения учреждениями и организациями системы Банка России отдельных функций и отдельных операций Банка России.[22]

Практическая польза от создания отдела внутреннего аудита для каждой отдельно взятой организации различна. Наиболее общие аспекты целесообразности его создания заключаются в следующем:

- это позволит совету директоров или исполнительному органу наладить эффективный контроль за автономными подразделениями организации;

- проводимые внутренними аудиторами целевые контрольные проверки и анализ позволят выявить резервы повышения эффективности производства и определить наиболее приоритетные направления развития организации;

- использование опыта и квалификации внутренних аудиторов позволит сократить расходы на обязательный аудит, не потеряв качества услуг, получаемых финансово-экономическими, бухгалтерскими и иными службами как головной организации, так и ее филиалов, и дочерних компаний.

По объекту изучения принято выделять три вида аудита: финансовый, на соответствие, операционный.

Финансовый аудит (аудит финансовой отчетности) предусматривает оценку достоверности финансовой информации. В качестве критериев оценки обычно выступают общепринятые принципы организации бухгалтерского учета. Такой аудит проводится преимущественно независимыми аудиторами, результатом работы которых является заключение относительно финансовых отчетов.[23]

Аудит на соответствие предназначен для выявления того, как соблюдаются предприятием конкретные правила, нормы, законы, инструкции, договорные обязательства, которые оказывают воздействие на результаты операции или отчеты.

Операционный аудит используется для проверки процедур и методов функционирования предприятия, оценки производительности и эффективности.

В зависимости от намеченных целей операционный аудит проводится на межотраслевом, отраслевом, внутрихозяйственном уровнях, внешними или внутренними аудиторами, в интересах внешних либо внутренних пользователей.

По периодичности осуществления аудиторских проверок различают первоначальный и периодический аудит. Первоначальный аудит – это такая проверка, которая впервые осуществляется на данном предприятии. Периодический аудит проводится на данном предприятии, как правило, ежегодно.[24]

По методам проверки аудит бывает подтверждающим, системно-ориентированным, базирующемся на риске.

Подтверждающий аудит – при проведении проверки аудитор-бухгалтер проверяет и подтверждает каждую хозяйственную операцию.

Системно-ориентированный аудит – предусматривает наблюдение систем, которые контролируют операции по функции учета.

Аудит, базирующийся на риске – такой вид аудита, когда проверка, исходя из условий работы предприятия, проводится выборочно.

Аудиторская деятельность включает в себя два компонента: аудит и сопутствующие аудиту услуги.[25]

В соответствии с Федеральным законом «Об аудиторской деятельности» от 07.08.01 № 119-фз (ст. 1 п. 6) под сопутствующими аудиту услугами понимается оказание аудиторскими организациями и индивидуальными аудиторами следующих услуг:

- постановка, восстановление и ведение бухгалтерского учета, составление финансовой (бухгалтерской) отчетности, бухгалтерское консультирование;

- налоговое консультирование;

- анализ финансово-хозяйственной деятельности организаций и индивидуальных предпринимателей, экономическое и финансовое консультирование;

- управленческое консультирование, в том числе связанное с реструктуризацией предприятия;

- правовое консультирование, а также представительство в судебных и налоговых органах по налоговым таможенным спорам;

- автоматизация бухгалтерского учета и внедрение информационных технологий; оценка стоимости имущества;

- оценка предприятий как имущественных комплексов; оценка предпринимательских рисков;

- разработка и анализ инвестиционных проектов;

- составление бизнес-планов;

- проведение маркетинговых исследований;

- проведение научно-исследовательских и экспериментальных работ в области, связанной с аудиторской деятельностью и распространение их результатов;

- обучение в установленном законодательством Российской Федерации порядке специалистов в областях, связанных с аудиторской деятельностью; оказание других услуг, связанных с аудиторской деятельностью.[26]

ЗАКЛЮЧЕНИЕ

Становление рыночной инфраструктуры способствовало возникновению в России новой сферы предпринимательской деятельности - аудита. В общем смысле аудит можно определить, как независимую финансовую и бухгалтерскую проверку хозяйствующих субъектов с целью объективной оценки их финансового положения, достоверности представляемой отчетности, а также соблюдения законодательства, в первую очередь налогового.

Определяя аудит как независимую финансовую и бухгалтерскую проверку, все же следует отметить, что аудит имеет более широкое назначение. Наряду с оказанием практической помощи по восстановлению и ведению бухгалтерского учета аудиторские фирмы оказывают услуги по разработке рациональной модели бухгалтерского учета для целей финансового анализа, по оптимизации налогообложения, по определению будущих потребностей в финансировании. Аудит в сфере управления помогает оптимизировать структуру предприятия, аудит в сфере экономического анализа финансовой и производственно-хозяйственной деятельности способствует повышению экономической эффективности деятельности хозяйствующих субъектов.

Таким образом, определяя эти направления аудиторской деятельности, можно сделать вывод о том, что аудит - это своеобразная экспертиза бизнеса, способствующая повышению конкурентоспособности хозяйствующих субъектов и, безусловно, представляющая в этих аспектах интерес для предпринимателей.

В то же время аудит, защищая интересы собственников предприятий, необходим не только субъектам предпринимательской деятельности, но и миллионам рядовых граждан нашей страны, которые, будучи вовлеченными в процессы приватизации предприятий и инвестирования вновь образующихся субъектов предпринимательской деятельности, стали их совладельцами, вложив деньги и ваучеры в их акции.

Аудиторская проверка позволяет выявить недостатки и ошибки при формировании и использовании финансового результата на предприятии. Поэтому целесообразно было бы периодически проводить аудит на предприятии с целью соблюдения правильности и достоверности ведения бухгалтерского учета.

Потребители аудиторских услуг традиционно делятся на две категории. К первой относятся опытные и серьезные компании и предприятия, которые определяются с выбором своего аудитора заблаговременно, проводят конкурс или предпочитают получить рекомендацию от коллег по бизнесу.

Другая категория потребителей аудиторских услуг использует так называемый формальный подход, когда выбор аудитора определяется не его именем, рекомендациями или долей рынка, а сравнительно невысокой ценой услуг. Качество такого аудита, как показывает практика, прямо пропорционально затратам аудируемой организации на его проведение.

Аудитор для юридических лиц с долей участия государства стал назначаться на конкурсной основе. Еще одна положительная тенденция, оказывающая влияние на структурирование и организацию рынка аудиторских услуг, - ориентация все большего числа российских компаний на зарубежные стандарты деятельности, расширение внешнеэкономической деятельности на равноправных условиях с иностранными компаниями. Следствием этого является эволюция подходов руководителей предприятий к организации управления, отчетности.

В России планка требований к качеству предоставления услуг поднимется. На это нацелены меры по внедрению международных стандартов аудита, высоких норм профессиональной этики, возрастание требований к подготовке кадров и роли контроля качества. То есть российский аудит развивается, крепнут его позиции в обществе, профессия приближается к мировым эталонам, тенденция совершенствования необратима.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 18.03.2019)

- Федеральный закон "Об аудиторской деятельности" от 30.12.2008 N 307-ФЗ (с изм. и доп. от 23.04.2018)

- Адамс Р. Основы аудита / Р. Адамс. – М.: ЮНИТИ, 2016. – 650 с.

- Андреев В.Д. Практический аудит: справочное пособие для студентов / В.Д. Андреев. - М.: Экономика, 2017. – 183 с.

- Барышников Н.П. Организация и методика проведения общего аудита / Н.П. Барышников. – М.: Филинъ, 2018. – 656 с.

- Глушков И.Е. Практический аудит на современном предприятии / И.Е. Глушков. – М.: КНОРУС, 2017. – 467 с.

- Гущин В.В. Российское предпринимательское право / В.В. Гущин. - М.: НОРМА, 2016. – 326 с.

- Додж Р. Краткое руководство по стандартам и нормам аудита / Р. Додж. - М: ФОРУМ, 2016. - 492 с.

- Ермолович Л.Л. Практикум по анализу хозяйственной деятельности предприятия: учебное пособие для вузов / Л.Л. Ермолович. - М.: СПАРК, 2016. – 438 с.

- Ершова И.В. Предпринимательское право: вопросы и ответы / И.В. Ершова. - СПб.: Питер, 2017. - 408 с.

- Зеленин В.А. Аудиторский риск и его оценка / В.А. Зеленин. - М.: Экономпрес, 2016. - 354 с.

- Иванова Н.Г. Аудиторская проверка затрат на производство и калькулирование себестоимости продукции / Н.Г. Иванова. - М: СмартБук, 2017. - 282 с.

- Парушина Н.В. Аудит: основы аудита, технология и методика проведения аудиторских проверок: учеб. пособие для студентов / Н.В. Парушина. - М.: ИНФРА-М, 2018. - 560 с.

- Пелиха А.С. Организация предпринимательской деятельности: учебное пособие / А.С. Пелиха. - М.: МарТ, 2016. – 336 с.

- Рогуленко Т.М. Основы аудита: учебник для студентов высших учебных заведений / Т.М. Рогуленко. - М.: ФЛИНТА, 2017. - 668 с.

- Скораба В.В. Аудит: методология и организация / В.В. Скораба – М.: Дело и сервис, 2016. – 576 с.

- Степашин С.В. Государственный аудит и экономика будущего / С.В. Степашин. - М.: Наука, 2017. – 397 с.

- Толкачев А.Н. Российское предпринимательское право: учебное пособие для вузов / А.Н. Толкачев. - М.: Экзамен, 2016. – 544 с.

- Шеремет А.Д. Аудит: учебник для вузов / А.Д. Шеремет. - М.: ИНФРА-М, 2016. – 493 с.

Приложение 1

Договор № 720/А На проведение аудиторской проверки

г. Москва 28 Марта 2018 года

ЗАО "Профессиональные аудиторские консультации" - "Профаудит", действующие на основании лицензии Минфина РФ № 000249 от 06.10.99 на осуществление аудиторской деятельности в области общего аудита и лицензии Управления ФСБ России по г, Москве и Московской области № 2406 от 29.05.00 на осуществление работ, связанных с использованием сведений, составляющих государственную тайну, в лице генерального директора Жарова И.В., действующего на основании Устава, именуемое в дальнейшем "Исполнитель", с участием ООО "Консалтинг и Аудит", действующего на основании лицензии Минфина РФ № 007232 от 11.01.2001 г. на осуществление аудиторской деятельности в области общего аудита, в лице Директора Полуниной Е.К., действующего на основании Устава, именуемое в дальнейшем «Соисполнитель», с одной стороны и Учхоз « Лавровский» в лице директора Васильева А.В. действующего на основании Устава, именуемое в дальнейшем «Заказчик», с другой стороны, все вместе и каждый в отдельности именуемые «Стороны заключили настоящий договор о нижеследующем:

1 Предмет Договора

1.1.По заданию Заказчика и в соответствии с техническим заданием, утвержденным Распоряжением Министерства Имущественных отношений РФ №9-р от 26.05.00., Исполнитель, с участием Соисполнителя, обязуется на основании представленной Заказчиком документации провести аудиторскую проверку с целью установления достоверности бухгалтерской (финансовой) отчетности Заказчика за период с 01.01.17г. по 01.01.18г. и передать Заказчику аудиторское заключение, содержащее мнение Исполнителя относительно достоверности этой отчетности, а также аудиторский Отчет, а Заказчик, в свою очередь, обязуется принять Аудиторское Заключение и оплатить работу Исполнителя.

2. Права и обязанности сторон

2.1. Исполнитель в рамках договора обязуется:

2.1.1. Обеспечить сохранность документов, получаемых и составляемых им в ходе аудиторской проверки, не разглашать без согласия Заказчика полученные в ходе проверки информацию и данные, являющиеся информацией конфиденциального характера или составляющую коммерческую тайну Заказчика,

2.1.2. Руководствоваться и выполнять требования Закона РФ «Об аудиторской деятельности» от 7 августа 2001 г. № 119 - ФЗ и других нормативно- правовых актов РФ.

2.1.3. Привлечь для выполнения работ по настоящему Договору Соисполнителя ООО "Консалтинг и Аудит".

2.2. Исполнитель имеет право:

2.2.1. Самостоятельно определять формы и методы проверки,

исходя из требований нормативных актов РФ, персональный состав

аудиторской группы (может состоять из одного специалиста), исходя из

условий Договора и условий, созданного Заказчиком для проведения

аудиторской проверки.

2.2.2. Проверять любую документацию по финансово-

хозяйственной деятельности Заказчика, получать от Заказчика

устные и письменные разъяснения, подтверждения и

дополнительные сведения, необходимые для качественного проведения

аудиторской проверки.

2.2.3. Не давать письменные и устные ответы, носящие характер

прямой рекомендации, по проверяемым вопросам деятельности Заказчика в

случаях, если у Исполнителя есть сомнения в однозначности

трактовки отдельных законодательных положений, а также, если

указанные вопросы законодательно не урегулированы. В этих случаях на

основании своего профессионального опыта Исполнитель прямой

рекомендацией Заказчику действовать тем или иным образом, а лишь

определяет точку зрения Исполнителя по данным вопросам.

2.3. Заказчик в рамках Договора обязуется:

- Создать Исполнителю условия для своевременного и полного проведения аудиторской проверки, предоставить всю документацию, необходимую для ее проведения, а также давать по запросам Исполнителя разъяснения и объяснения в устной и письменной форме.

- Обеспечить присутствие на время аудиторской проверки лиц, ответственных за формирование бухгалтерской документации, для дачи необходимых пояснений аудиторам. В случае отсутствия компетентных сотрудников Заказчика в течение более 3 дней с момента возникновения вопросов у аудиторов Исполнителя последние вправе решить вопрос по своему усмотрению, исходя из имеющихся документов.

2.3.3. Оперативно устранять выявленные аудиторской проверкой

нарушения порядка ведения бухгалтерского учета и составления бухгалтерской

(финансовой) отчетности. В случае, если в результате аудиторской проверки

будет установлено неполное или недостоверное ведение бухгалтерского

учета, Заказчик, по представлению Исполнителя, обязан внести

необходимые изменения в учет и, в случае необходимости, в отчетность,

с соответствующим перерасчетом налоговых платежей.

2.3.4. Не предпринимать любые действия с целью ограничения

круга вопросов, подлежащих выяснению при проведении аудиторской

проверки.

2.3.5. Осуществлять в полном объеме в установленный срок все платежи

по Договору.

2.4. Заказчик имеет право:

2.4.1. На получение Аудиторского заключения и аудиторского

Отчета в определенные в настоящем Договоре сроки.

2.4.2. Получать от Исполнителя исчерпывающую информацию о

требованиях законодательства РФ, касающихся проведения аудиторской

проверки, правах и обязанностях Сторон, а после ознакомления с

Аудиторским заключением - о законодательных, правовых и нормативных

актах, на которых основываются содержащиеся в этом заключении выводы

Исполнителя.

2.5. Отказ Заказчика или невозможность для него устранить

выявленные аудиторской проверкой нарушения порядка ведения

бухгалтерского учета и составления бухгалтерской (финансовой)

отчетности, предусмотренные п. 2.3.3., настоящего Договора не

являющегося для освобождения Исполнителя от обязательства выдать

Аудиторское заключение и не являющегося основанием для освобождения

Заказчика от обязательства выплатить Исполнителю стоимость работ,

указанную в п. 3.1. Договора.

Аудиторское заключение в случае не выяснения требуемых изменений будет содержать подтверждение лишь полностью достоверных балансовых статей и указания на недостатки учета (отсутствие учета),

2.6. Обязанности Исполнителя, предусмотренные в п. 2.1.

Договора, считаются выполненными со дня вручения Заказчику Аудиторского

заключения.

2.7. Прочие услуги Исполнителя, помимо проведения аудиторской

проверки, в том числе участие Исполнителя в спорах Заказчика с третьими

лицами или государственными органами могут быть оказаны Заказчику

на основании дополнительных соглашений Сторон. Данные услуги

оплачиваются Заказчиком отдельно от стоимости работ, указанной в п. 3.1.

Договора.

3. Ответственность сторон.

3.1. Профессиональная (гражданская) ответственность Исполнителя (аудиторов) застрахована ОАО "Военностраховая компания",

Полис № 186 ГА 0361 от 08.08.2001 г.

3.2. Исполнитель несет ответственность перед Заказчиком только в

случаях, если со счета Заказчика налоговыми органами в порядке,

соответствующем законодательству РФ, списаны денежные средства в

виде штрафных санкций наложение которых явилось следствием внесение

Заказчиком исправлений в бухгалтерскую отчетность, если на

необходимость этих исправлений было однозначно указано в прямых

рекомендациях Исполнителя, которые, как выяснилось при проведении

проверки налоговыми органами, противоречат законодательству РФ,

действующему на момент выдачи рекомендации.

3.3. Ответственность Исполнителя перед Заказчиком состоит в

принятии Исполнителем на себя обязательства возместить Заказчику понесенные Заказчиком убытки в виде списанных со счета Заказчика и невозвращенных Заказчику налоговыми органами сумм штрафных санкций в случаях, предусмотренных п. 3.2. Договора. Указанные убытки могут быть возмещены только в случаях, установленных в Договоре, и только до пределов ответственности Исполнителя, установленных в Договоре, и только при соблюдении Заказчиком других условий Договора.

- Ответственность Исполнителя по каждому конкретному этапу работ ограничивается размером платежей, фактически полученных Исполнителем от Заказчика по данному этапу работ.

- Исполнитель несет перед Заказчиком ответственность в пределах, установленных Договором, если это неисполнение произошло по вине Исполнителя.

- В случае несоблюдения Заказчиком условий настоящего Договора Исполнитель перед Заказчиком ответственности не несет.

- В случае ненадлежащего (и/или полного) исполнения Заказчиком рекомендаций Исполнителя Исполнитель ответственности не несет.

- За несвоевременное перечисление Заказчиком суммы оплаты по Договору Заказчик уплачивает Исполнителю пеню в размере 0,2 % от суммы просроченного платежа за каждый день просрочки, в том числе и за тот день, в который совершается просроченный платеж.

- Заказчик несет ответственность за полноту и достоверность представленные Исполнителю документов (а также за соответствие копии оригиналам) и устных разъяснений, данных Исполнителю.

- Если Исполнителем были проштампованы документы Заказчика (о чем делается запись в Аудиторском заключении), то претензии по проверке принимаются с учетом только проштампованных документов.

- В случае нарушения одной Стороной обязательств по Договору другая Сторона имеет право расторгнуть Договор в одностороннем порядке. При этом в случае нарушения Заказчиком обязательств по Договору Заказчик после расторжения Договора не освобождается от своих обязательств по оплате выполненных Исполнителем работ по Договору.

- Если Заказчик необоснованно уклоняется от принятия результатов аудиторской проверки, то они могут быть пересланы по почте. При этом датой окончания работы считается дата почтового отправления.

4. Форс-мажор.

4.1. Ни одна из Сторон не будет нести ответственность за полное или частичное неисполнение любого из своих обязательств, если неисполнение будет являться следствием таких обязательств, как-то; пожар, наводнение, землетрясение, любые другие стихийные бедствия, войны, военные операции любого характера блокады, а также изменения действующего законодательства и иные ограничения экономического и политического характера.

4.2. Если любое из этих обстоятельств непосредственно повлияло

на исполнение обязательств в срок, установленные в Договоре, то

этот срок соразмерно отодвигается на время действия соответствующего

обстоятельств.

4.3. Сторона, для которой, создалась невозможность исполнения обязательства, обязана не позднее двухдневного срока направить другой Стороне уведомление в письменной форме о наступлении, предполагаемого срока действия, и прекращении действия вышеуказанных обстоятельств, Факты, изложенные в уведомлении, должны быть подтверждены компетентными органами, или организациями, соответствующей страны. Неуведомление или несвоевременное уведомление лишает Сторону права ссылать на любое вышеуказанное обстоятельство, как на основании освобождающее от ответственности за неисполнение обязательств.

5. Конфиденциальность.

5.1. При заключении данного Договора Исполнитель руководствуется задачами защиты интересов Заказчика от разглашения какой либо конфиденциальной информации, когда это не противоречит действующему Законодательству РФ, и обещает не использовать во вред Заказчику полученную при проведении проверки информацию, как-то: адресные реквизиты, имена и фамилии руководителей предприятий и организаций, клиента, посредников, покупателей, продавцов, номера телефонов, телефаксов, модемной связи и другие источники конфиденциальной информации.

6. Порядок разрешения споров и изменения условий Договора.

6. Все споры и разногласия по исполнению настоящего Договора и

характеру предоставляемого обслуживания разрешается по взаимному

соглашению Сторон.

7. Срок действия Договора.

7. Договор вступает в силу с момента его подписания и действует до

полного исполнения Сторонами своих обязательств по Договору.

8. Реквизиты Сторон.

Исполнитель Соисполнитель

ЗАО "Профессиональные аудиторские консультации" ООО "Консалтинг и Аудит"

103009, г. Москва 302002, г. Орел

ул. Б, Никитская, д, 26/2 ул. Революции, 1

р/с 40702810738260103003 р/с 4072810747000140459

в Киевском ОСБ № 5278 в Орловском ОСБ № 8595

г. Москвы г. Орла к/с 30101810300000000601, к/с 30101810400000000225

Сбербанка России г. Москвы, Сбербанка России г. Орла,

БИК. 044525225 БИК. 045402601

ИНН 7703139457 ИНН 5751023392

Приложение 2

Договор № 67

г. Орел от 28 Марта 2018 года

О предоставлении аудиторских услуг

Общество с ограниченной ответственностью "Консалтинг и Аудит", зарегистрированное в лице директора Полуниной Е. К., действующее на основании Устава и лицензии № 007333 от 08.12.00., именуемое в дальнейшем Исполнитель, с одной стороны и 1ГЦ. У ОХ "Лавровский", действующего на основании Устава, в лице директора Васильева А.В., именуемое в дальнейшем Заказчик, с другой стороны, заключили настоящий Договор о нижеследующем:

- Предмет договора:

- Исполнитель предоставляет, а Заказчик получает и оплачивает следующие аудиторские услуги;

Аудиторские консультации по вопросам налогообложения,

Оптимизация бухгалтерского учета.

Консалтинговые услуги.

2. Заказчик предоставляет Исполнителю необходимую исходную информацию и материалы, необходимые для оказания аудиторских услуг (бухгалтерские документы, отчеты, справки, проверки, отраслевые нормативные документы и т.п.)

3.Исполнитель обязуется оказывать аудиторские консультации по мере возникновения необходимости у Заказчика.

2. Стоимость работ и порядок расчета.

- Общая стоимость работ и услуг, подлежащих выполнению по настоящему договору составляет: 20 000 (двадцать тысяч) рублей,

- Аванс в размере 100 % общей суммы договора, составляет 20 000 (двадцать тысяч) рублей.

- Заказчик в течение трех дней со дня подписания настоящего Договора перечисляет на расчетный счет, указанный Исполнителем.

З. Ответственность и обязательства сторон.

3.1. Ответственность и обязательства Исполнителя.

1.Исолнитель оказывает аудиторские услуги, руководствуясь Гражданским Кодексом, Федеральным законом №119-ФЗ от 07.08.01 г., и утвержденными нормативными документами РФ по ведению бухгалтерского учета и отчетности.

2.Исполнитель не вправе передавать полученные им в процессе аудита сведения другим лицам.

3. Исполнитель предоставляет исчерпывающую информацию по результатам оказания консультационных и информационных услуг.

3.2 Ответственность и обязательства Заказчика.

1. Заказчик создает Исполнителю необходимые условия и

несет ответственность за достоверность предоставленной в распоряжение

Исполнителя информации и документов, необходимых для

своевременного и качественного оказания услуг по договору.

2. В случае несвоевременных расчетов по п. 2 раздела 2 настоящего

договора Заказчик уплачивает Исполнителю пеню в размере 3% от

неуплаченной суммы за каждый день просрочки платежа.

3. Обязательства сторон по настоящему договору возникают:

Заказчика- с момента подписания договора.

Исполнителя- с момента оплаты согласно п. 2 раздела 2 настоящего договора.

- Обязательства сторон считаются выполненными по окончании срока

договора.

4. Порядок действия договора.

1. Настоящий договор заключен на срок 20.05.18г.- 27.05.18г.

- Договор может быть расторгнут досрочно при невыполнении или ненадлежащем выполнении условий договора одной из сторон, если заинтересованная сторона предупредит об этом письменно за один месяц.

- Изменения и дополнения в настоящий договор могут быть внесены путем подписания двухстороннего соглашения.

5. Юридические адреса сторон.

Исполнитель. 302002 г. Орел, ул. Революции, 1-49,000 «Консалтинг и аудит»

БИК 045402601, к/с 30101810300000000601 Заказчик ГПУ ОХ «Лавровский»

Исполнитель: Заказчик:

Приложение 3

Общая классификация аудиторской деятельности

Аудиторская деятельность

Анализ хозяйственной деятельности и др.

Восстановление учета

Ведение учета

Консультации по учету, налогообложению, составлению отчетности

По специальным аудиторским заданиям

Инициативный

Обязательный

Внутренний

Внешний

Сопутствующие аудиту услуги

Аудит

Приложение 4

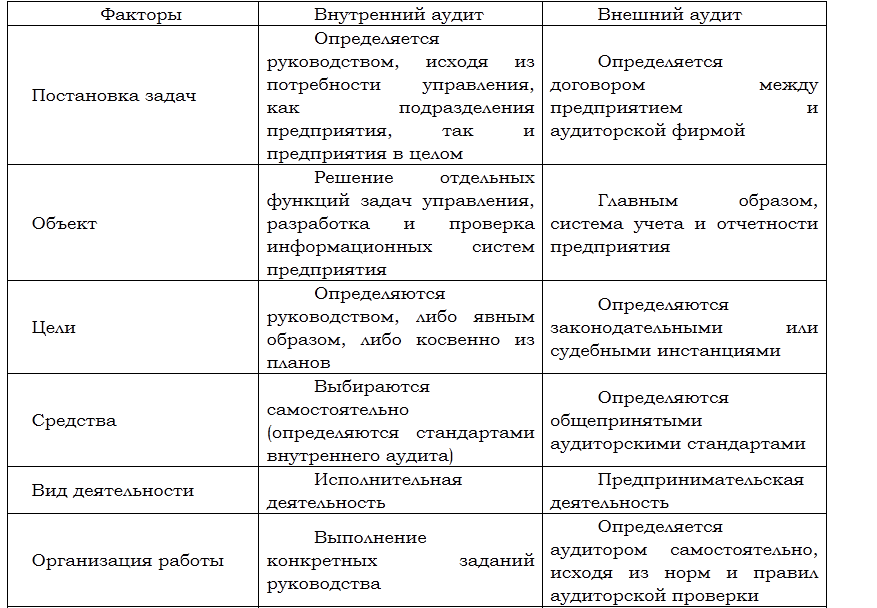

Особенности внутреннего и внешнего аудита

Особенности внутреннего и внешнего аудита

-

Барышников Н.П. Организация и методика проведения общего аудита / Н.П. Барышников. – М.: Филинъ, 2018. – 656 с. ↑

-

Адамс Р. Основы аудита / Р. Адамс. – М.: ЮНИТИ, 2016. – 650 с. ↑

-

Шеремет А.Д. Аудит: учебник для вузов / А.Д. Шеремет. - М.: ИНФРА-М, 2016. – 493 с. ↑

-

Толкачев А.Н. Российское предпринимательское право: учебное пособие для вузов / А.Н. Толкачев. - М.: Экзамен, 2016. – 544 с. ↑

-

Андреев В.Д. Практический аудит: справочное пособие для студентов / В.Д. Андреев. - М.: Экономика, 2017. – 183 с. ↑

-

Степашин С.В. Государственный аудит и экономика будущего / С.В. Степашин. - М.: Наука, 2017. – 397 с. ↑

-

Гущин В.В. Российское предпринимательское право / В.В. Гущин. - М.: НОРМА, 2016. – 326 с. ↑

-

Парушина Н.В. Аудит: основы аудита, технология и методика проведения аудиторских проверок: учеб. пособие для студентов / Н.В. Парушина. - М.: ИНФРА-М, 2018. - 560 с. ↑

-

Толкачев А.Н. Российское предпринимательское право: учебное пособие для вузов / А.Н. Толкачев. - М.: Экзамен, 2016. – 544 с. ↑

-

Зеленин В.А. Аудиторский риск и его оценка / В.А. Зеленин. - М.: Экономпрес, 2016. - 354 с. ↑

-

Скораба В.В. Аудит: методология и организация / В.В. Скораба – М.: Дело и сервис, 2016. -576с. ↑

-

Ершова И.В. Предпринимательское право: вопросы и ответы / И.В. Ершова. - СПб.: Питер, 2017. - 408 с. ↑

-

Рогуленко, Т.М. Основы аудита: учебник для студентов высших учебных заведений / Т.М. Рогуленко. - М.: ФЛИНТА, 2017. - 668 с. ↑

-

Андреев В.Д. Практический аудит: справочное пособие для студентов / В.Д. Андреев. - М.: Экономика, 2017. – 183 с. ↑

-

Додж Р. Краткое руководство по стандартам и нормам аудита / Р. Додж. - М: ФОРУМ, 2016. - 492 с. ↑

-

Шеремет А.Д. Аудит: учебник для вузов / А.Д. Шеремет. - М.: ИНФРА-М, 2016. – 493 с. ↑

-

Иванова Н.Г. Аудиторская проверка затрат на производство и калькулирование себестоимости продукции / Н.Г. Иванова. - М: СмартБук, 2017. - 282 с. ↑

-

Барышников Н.П. Организация и методика проведения общего аудита / Н.П. Барышников. – М.: Филинъ, 2018. – 656 с. ↑

-

Степашин С.В. Государственный аудит и экономика будущего / С.В. Степашин. - М.: Наука, 2017. – 397 с. ↑

-

Парушина Н.В. Аудит: основы аудита, технология и методика проведения аудиторских проверок: учеб. пособие для студентов / Н.В. Парушина. - М.: ИНФРА-М, 2018. - 560 с. ↑

-

Ермолович Л.Л. Практикум по анализу хозяйственной деятельности предприятия: учебное пособие для вузов / Л.Л. Ермолович. - М.: СПАРК, 2016. – 438 с. ↑

-

Рогуленко Т.М. Основы аудита: учебник для студентов высших учебных заведений / Т.М. Рогуленко. - М.: ФЛИНТА, 2017. - 668 с. ↑

-

Пелиха А.С. Организация предпринимательской деятельности: учебное пособие / А.С. Пелиха. - М.: МарТ, 2016. – 336 с. ↑

-

Адамс Р. Основы аудита / Р. Адамс. – М.: ЮНИТИ, 2016. – 650 с. ↑

-

Степашин С.В. Государственный аудит и экономика будущего / С.В. Степашин. - М.: Наука, 2017. – 397 с. ↑

-

Ершова И.В. Предпринимательское право: вопросы и ответы / И.В. Ершова. - СПб.: Питер, 2017. - 408 с. ↑

- Процедуры банкротства: виды, общая характеристика (Понятие института банкротства)

- Особенности управления организациями в современных условиях и пути его совершенствования (ООО «Родничок»)

- История развития менеджмента (Основные этапы истории развития менеджмента)

- Органы, осуществляющие оперативно- розыскную деятельность: задачи, права, обязанности

- Понятие виды ценных бумаг

- Правовое регулирование защиты прав потребителей

- Система показателей оценки уровня и качества жизни населения (Понятие уровня и качества жизни населения)

- Основания приобретения и прекращения права собственности (Гражданско-правовые договоры)

- Юридические факты в гражданском праве»

- Процессы принятия решений в организации (Понятие управленческого решения, виды и особенности их принятия)

- Налог на прибыль для организаций

- Аудиторская деятельность как вид предпринимательства: общая характеристика