Налог на прибыль для организаций

Содержание:

Введение

Актуальность. В условиях рыночных отношений основная часть доходов бюджета приходится на налоговые поступления. Доходы бюджета служат финансовой базой государства, а расходы – удовлетворению общественных потребностей. Доходы бюджета выражают экономические отношения, возникающие у государства с организациями, предприятиями и гражданами в процессе формирования бюджетного фонда страны.

В настоящее время действия государства направлены на создание стабильного налогового законодательства в части налога на прибыль организаций и минимизации возможного ухода от налога. Однако именно в рамках реализации этих направлений есть ряд проблем, без решения которых создание понятной, эффективной и справедливой отечественной практики налогообложения прибыли невозможно. Основными задачами реформы налогообложения прибыли на ближайшую перспективу должно стать: существенное снижение налоговой нагрузки, выравнивание налогового бремени, упрощение налогообложения и совершенствование налогового администрирования.

Целью работы является исследование практики налогообложения налогом на прибыль в ООО «Кредо» и разработка совершенствований данного направления.

Для достижения цели работы были поставлены следующие задачи:

- исследовать сущность и значение налога на прибыль;

- рассмотреть элементы налога на прибыль, порядок налогообложения налогом на прибыль;

- представить общую характеристику ООО «Кредо»;

- провести анализ практики налогообложения налогом на прибыль ООО «Кредо»;

- разработать рекомендации по совершенствованию налогообложения налогом на прибыль в ООО «Кредо».

Объектом исследования в работе является ООО «Кредо».

Предмет исследования – налогообложение налогом на прибыль организаций в Российской Федерации.

В связи со значимостью налога на прибыль и проблем, связанных с налоговым контролем, данному налогу уделяется значительное внимание в отечественной и зарубежной научной литературе.

Информационную базу работы составили нормативные и законодательные акты Российской Федерации; учебники и учебные пособия по налогам и налогообложению, по экономике предприятия; периодические издания по теме работы. Исходным материалом для написания работы послужили годовые отчеты ООО «Кредо» за 2014-2016 гг., а также данные налогового учета.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Теоретические аспекты налогообложения прибыли организаций

1.1. Сущность и значение налога на прибыль

Налог на прибыль организаций – форма изъятия в бюджет части прибыли организаций или хозяйствующих субъектов, где прибыль определяется в виде разницы между полученными доходами и произведенными расходами, учитываемыми для целей ее налогообложения[1]. Налог на прибыль организаций служит инструментом перераспределения национального дохода и является одним из главных доходных источников федерального бюджета, а также региональных и местных бюджетов.

Налог на прибыль организаций относится к федеральным налогам. Это означает, что плательщики налога, объект налогообложения, размеры ставок налога, виды льгот и сроки уплаты устанавливаются законодательными актами Российской Федерации[2]. При этом какие-либо изменения налоговых норм могут быть произведены только посредством внесения в установленном порядке уточнений в налоговое законодательство. Как и все федеральные налоги, налог на прибыль организаций относится к общеобязательным. Он подлежит взиманию на всей территории Российской Федерации.

Налоги применяются для регулирования поведения экономических агентов побуждая (снижение налогов) или препятствуя (повышение налогов) в осуществлении конкретной деятельности.

Налоги могут быть определены как государственные доходы, которые собираются на регулярной основе с помощью его права принуждения. Кроме того, налоги можно определить как обязательные, безвозмездные, безотзывные платежи, взимаемые государственными учреждениями для удовлетворения потребностей государства в финансовых ресурсах [6, с.84].

Как следует из определения, под налогами необходимо понимать не только те платежи, в названии которых присутствует слово «налог», к примеру, налог на добавленную стоимость, подоходный налог и т.д. Налоговый характер носят также таможенные пошлины, обязательные отчисления в государственные внебюджетные фонды, например, в пенсионный фонд, и т.д. Все эти платежи в совокупности образуют налоговую систему.

Функция налога — это проявление его социально-экономической сущности в действии. Функции свидетельствуют, каким образом реализуется общественное назначение данной экономической категории [28, с. 93].

В современных условиях налоги выполняют две основные функции [16, с. 112]:

фискальная функция, которая заключается в обеспечении государства финансовыми ресурсами, необходимыми для осуществления его деятельности (источник доходов государства);

регулирующая функция, благодаря которой налоги либо стимулируют, либо сдерживают ту или иную хозяйственную деятельность (регулятор экономической системы).

Налог на прибыль организаций – форма изъятия в бюджет части прибыли организаций или хозяйствующих субъектов, где прибыль определяется в виде разницы между полученными доходами и произведенными расходами, учитываемыми для целей ее налогообложения [1]

В налоговую базу резидентов, как правило, включаются все доходы, полученные как на территории страны, так и за ее пределами. У нерезидентов в налоговую базу включается только прибыль, полученная на территории страны. Однако некоторые страны применяют так называемый территориальный принцип формирования налогооблагаемой базы, т.е. в налоговую базу и резидентов, и нерезидентов включается только прибыль, полученная на территории страны (например, такой режим применяется во Франции).

Для формирования налогооблагаемой базы величина полученных доходов уменьшается на величину понесенных организацией расходов.

Законодательство большинства стран разрешает признание расходов в целях налогообложения только в случае, если такие расходы документально подтверждены и экономически обоснованны, т.е. направлены на получение прибыли. За рубежом в основном, так же как и в Российской Федерации, расходы подразделяются на амортизацию, материальные расходы, оплату труда и пр. [18, с. 116]

В большинстве государств амортизируемое имущество разбивается на группы, к которым применяются законодательно установленные амортизационные нормы.

В 2009 г. в ответ на мировой финансовый кризис некоторые государства снизили ставку налога на прибыль организаций. Данная мера имела цель помочь производителям (в том числе не только отечественным) как можно быстрее выйти из кризиса. При этом ставка налога на прибыль снизилась, но наиболее высокие ставки налога на прибыль были установлены в Японии (40,69%) и США (40%).

Ставка налога также используется многими странами в качестве инструмента регулирования экономической активности. В большинстве стран установлены льготы при налогообложении прибыли [26, с. 118]:

компаний, осуществляющих инвестиции в приоритетные отрасли, определенные государством;

предприятий малого и среднего бизнеса;

социально значимых организаций.

В некоторых странах наряду с налогом на прибыль установлен альтернативный минимальный налог. Поступления от такого налога позволяют государству получать хоть и минимальный, но зато гарантированный в заранее определенном объеме налоговый доход. Это избавляет правительство от необходимости экстренного поиска источников финансирования запланированных расходов, когда фактические налоговые поступления существенно ниже заложенных в бюджет. В общем случае взимание альтернативного минимального налога имеет своей целью обеспечение минимального уровня налоговых поступлений. При этом минимальный налог уплачивается в случае, если величина минимального налога превышает величину налога на прибыль, рассчитанную в общем порядке.

В некоторых странах действует специальный порядок расчета налогооблагаемой базы для минимального налога. Так, в США величина минимального налога равняется 22% налогооблагаемой базы, которая рассчитывается в порядке, отличном от порядка расчета базы налога на прибыль. При этом определенные расходы не учитываются вообще, а некоторые расходы (например, амортизация) пересчитываются по установленным правилам [15, с. 134].

Налоговые вычеты (изъятия), применяющиеся по налогу на прибыль (доходы) организаций, включают налоговый вычет на НИОКР, применяющийся по налогу на прибыль в Великобритании, который позволяет организации уменьшить размер налоговой базы на сумму, превышающую фактические затраты на НИОКР. Предприятия малого и среднего бизнеса по расходам на НИОКР вправе получить возмещение в виде денежных средств, перечисляемых на расчетный счет Управлением внутренних доходов и таможенных сборов. Для них действует наиболее льготный вычет, составляющий с 1 августа 2008 г. 175% от фактических затрат на НИОКР, т.е. на каждые 100 фунтов стерлингов затрат на НИОКР организации могут дополнительно уменьшить налоговую базу на 75 фунтов стерлингов [15, с. 136].

Для получения налогового вычета на НИОКР необходимо, чтобы организация расходовала на финансирование НИОКР не менее 10 тыс. фунтов стерлингов в отчетном периоде. С 1 апреля 2008 г. налоговый вычет для крупных компаний составляет 130% фактических затрат на НИОКР, но не более 7,5 млн. фунтов стерлингов по каждому проекту НИОКР.

Налогоплательщик вправе получить налоговый вычет только в том случае, если НИОКР направлены на решение научной или технологической проблемы, а также если они направлены на достижение научных открытий.

К затратам на НИОКР разрешено относить следующие виды расходов: расходы на оплату труда, приобретение материалов, основных средств, программного обеспечения, платежи добровольцам, участвующим в клинических исследованиях, расходы на услуги субподрядчика, привлеченного для осуществления НИОКР, и т.д.

В США аналогичная льгота известна как налоговый вычет при увеличении объемов научно-исследовательской деятельности. Вычет непосредственно применяется к сумме налога на прибыль организаций, т.е. позволяет уменьшать налоговые обязательства, при этом величина прибыли остается неизменной, что обусловлено особенностями ведения бухгалтерского учета в США. Льгота является невозмещаемой, предоставляется на срок до 20 лет. Годовой размер льготы не может превышать 100 000 долл [29, с. 147].

Главной целью льготы является стимулирование проведения научно-исследовательских и опытно-конструкторских работ, имеющих прикладной и инновационный характер, т.е. направленных на создание новой продукции, улучшение качества выпускаемой продукции, технологии производства, безопасности.

Вычет установлен в размере 20% суммы превышения расходов на квалифицированные исследования над базовой величиной расходов (расходы за базовый отчетный период). Налогоплательщики вправе также обратиться за получением альтернативной налоговой скидки на базовые исследования.

Исследуемый налог был введен государством для формирования бюджета в целом, без определенного целевого применения. Следовательно, его можно определить как абстрактный или общий. Кроме того, налог на прибыль организаций относится к прямым налогам, так как конечным его плательщиком является организация, получившая прибыль[3].

Поступление налога на прибыль организаций осуществляется одновременно в бюджеты различных уровней в пропорции, установленной согласно бюджетному законодательству, что говорит о регулирующем характере данного налога[4].

Налог на прибыль организаций выполняет как фискальную, так и регулирующую функции. Фискальная функция налога на прибыль организаций предопределена необходимостью удовлетворять общественно необходимые потребности с позиции их ценности, как для общества, так и по отношению к каждому отдельному гражданину. Одной фискальной функции явно недостаточно, чтобы выразить все многообразие потенциальных возможностей рассматриваемой налоговой категории и определить ее роль и значение практических форм существования в экономической системе государства. Этим целям служит вторая – регулирующая функция. Данная функция уравновешивает фискальное свойство налога на прибыль организаций, как бы частично его нейтрализует в соответствии с новой, социально-стимулирующей ролью и новыми задачами налоговой системы в условиях глобализации современных экономических процессов[5].

В общем смысле такими противовесами регулирующей функции являются специальные механизмы, обеспечивающие баланс интересов двух сфер – «бизнеса» и «бюджета», паритетное существование корпоративных, личных и общегосударственных экономических интересов (подсистемы льгот, освобождений).

Налоги применяются для регулирования поведения экономических агентов побуждая (снижение налогов) или препятствуя (повышение налогов) в осуществлении конкретной деятельности.

Налоги могут быть определены как государственные доходы, которые собираются на регулярной основе с помощью его права принуждения. Кроме того, налоги можно определить как обязательные, безвозмездные, безотзывные платежи, взимаемые государственными учреждениями для удовлетворения потребностей государства в финансовых ресурсах [6, с.84].

Как следует из определения, под налогами необходимо понимать не только те платежи, в названии которых присутствует слово «налог», к примеру, налог на добавленную стоимость, подоходный налог и т.д. Налоговый характер носят также таможенные пошлины, обязательные отчисления в государственные внебюджетные фонды, например, в пенсионный фонд, и т.д. Все эти платежи в совокупности образуют налоговую систему.

Функция налога — это проявление его социально-экономической сущности в действии. Функции свидетельствуют, каким образом реализуется общественное назначение данной экономической категории [28, с. 93].

В современных условиях налоги выполняют две основные функции [16, с. 112]:

фискальная функция, которая заключается в обеспечении государства финансовыми ресурсами, необходимыми для осуществления его деятельности (источник доходов государства);

регулирующая функция, благодаря которой налоги либо стимулируют, либо сдерживают ту или иную хозяйственную деятельность (регулятор экономической системы).

Налог на прибыль организаций – форма изъятия в бюджет части прибыли организаций или хозяйствующих субъектов, где прибыль определяется в виде разницы между полученными доходами и произведенными расходами, учитываемыми для целей ее налогообложения [1]

В налоговую базу резидентов, как правило, включаются все доходы, полученные как на территории страны, так и за ее пределами. У нерезидентов в налоговую базу включается только прибыль, полученная на территории страны. Однако некоторые страны применяют так называемый территориальный принцип формирования налогооблагаемой базы, т.е. в налоговую базу и резидентов, и нерезидентов включается только прибыль, полученная на территории страны (например, такой режим применяется во Франции).

Для формирования налогооблагаемой базы величина полученных доходов уменьшается на величину понесенных организацией расходов.

Законодательство большинства стран разрешает признание расходов в целях налогообложения только в случае, если такие расходы документально подтверждены и экономически обоснованны, т.е. направлены на получение прибыли. За рубежом в основном, так же как и в Российской Федерации, расходы подразделяются на амортизацию, материальные расходы, оплату труда и пр. [18, с. 116]

В большинстве государств амортизируемое имущество разбивается на группы, к которым применяются законодательно установленные амортизационные нормы.

В 2009 г. в ответ на мировой финансовый кризис некоторые государства снизили ставку налога на прибыль организаций. Данная мера имела цель помочь производителям (в том числе не только отечественным) как можно быстрее выйти из кризиса. При этом ставка налога на прибыль снизилась, но наиболее высокие ставки налога на прибыль были установлены в Японии (40,69%) и США (40%).

Ставка налога также используется многими странами в качестве инструмента регулирования экономической активности. В большинстве стран установлены льготы при налогообложении прибыли [26, с. 118]:

компаний, осуществляющих инвестиции в приоритетные отрасли, определенные государством;

предприятий малого и среднего бизнеса;

социально значимых организаций.

В некоторых странах наряду с налогом на прибыль установлен альтернативный минимальный налог. Поступления от такого налога позволяют государству получать хоть и минимальный, но зато гарантированный в заранее определенном объеме налоговый доход. Это избавляет правительство от необходимости экстренного поиска источников финансирования запланированных расходов, когда фактические налоговые поступления существенно ниже заложенных в бюджет. В общем случае взимание альтернативного минимального налога имеет своей целью обеспечение минимального уровня налоговых поступлений. При этом минимальный налог уплачивается в случае, если величина минимального налога превышает величину налога на прибыль, рассчитанную в общем порядке.

В некоторых странах действует специальный порядок расчета налогооблагаемой базы для минимального налога. Так, в США величина минимального налога равняется 22% налогооблагаемой базы, которая рассчитывается в порядке, отличном от порядка расчета базы налога на прибыль. При этом определенные расходы не учитываются вообще, а некоторые расходы (например, амортизация) пересчитываются по установленным правилам [15, с. 134].

Налоговые вычеты (изъятия), применяющиеся по налогу на прибыль (доходы) организаций, включают налоговый вычет на НИОКР, применяющийся по налогу на прибыль в Великобритании, который позволяет организации уменьшить размер налоговой базы на сумму, превышающую фактические затраты на НИОКР. Предприятия малого и среднего бизнеса по расходам на НИОКР вправе получить возмещение в виде денежных средств, перечисляемых на расчетный счет Управлением внутренних доходов и таможенных сборов. Для них действует наиболее льготный вычет, составляющий с 1 августа 2008 г. 175% от фактических затрат на НИОКР, т.е. на каждые 100 фунтов стерлингов затрат на НИОКР организации могут дополнительно уменьшить налоговую базу на 75 фунтов стерлингов [15, с. 136].

Для получения налогового вычета на НИОКР необходимо, чтобы организация расходовала на финансирование НИОКР не менее 10 тыс. фунтов стерлингов в отчетном периоде. С 1 апреля 2008 г. налоговый вычет для крупных компаний составляет 130% фактических затрат на НИОКР, но не более 7,5 млн. фунтов стерлингов по каждому проекту НИОКР.

Налогоплательщик вправе получить налоговый вычет только в том случае, если НИОКР направлены на решение научной или технологической проблемы, а также если они направлены на достижение научных открытий.

К затратам на НИОКР разрешено относить следующие виды расходов: расходы на оплату труда, приобретение материалов, основных средств, программного обеспечения, платежи добровольцам, участвующим в клинических исследованиях, расходы на услуги субподрядчика, привлеченного для осуществления НИОКР, и т.д.

В США аналогичная льгота известна как налоговый вычет при увеличении объемов научно-исследовательской деятельности. Вычет непосредственно применяется к сумме налога на прибыль организаций, т.е. позволяет уменьшать налоговые обязательства, при этом величина прибыли остается неизменной, что обусловлено особенностями ведения бухгалтерского учета в США. Льгота является невозмещаемой, предоставляется на срок до 20 лет. Годовой размер льготы не может превышать 100 000 долл [29, с. 147].

Главной целью льготы является стимулирование проведения научно-исследовательских и опытно-конструкторских работ, имеющих прикладной и инновационный характер, т.е. направленных на создание новой продукции, улучшение качества выпускаемой продукции, технологии производства, безопасности.

Вычет установлен в размере 20% суммы превышения расходов на квалифицированные исследования над базовой величиной расходов (расходы за базовый отчетный период). Налогоплательщики вправе также обратиться за получением альтернативной налоговой скидки на базовые исследования.

Фискальное свойство налога на прибыль организаций раскрывается в процессе аккумуляции доходов в казну государства (трансфертное свойство системы)[6].

Значение налога на прибыль организаций как источника бюджетного дохода постепенно меняется по мере развития российской экономики. Налог на прибыль организаций является частью консолидированного бюджета РФ.

Реформирование налогообложения прибыли предусматривает снятие ограничений на возможность отнесения налогоплательщиками на затраты таких расходов, связанных с извлечением прибыли, как расходы на рекламу, медицинское и имущественное страхование, принятие к вычету всех необходимых документально подтвержденных производственных расходов, установление единой ставки налога для всех сфер деятельности, либерализации амортизационной политики. Отметим некоторые спорные моменты в новом порядке налогообложения прибыли, касающиеся большинства организаций – плательщиков. В настоящее время просматривается общеевропейская тенденция снижения ставки корпоративного налога на прибыль организаций[7].

Таким образом, формально Россия «идет в ногу» с современной налоговой практикой развитых стран. Вместе с тем есть и явное «забегание вперед», что касается, в первую очередь, полномасштабной отмены льгот по налогу на прибыль организаций.

Отмена льгот по налогу на прибыль организаций распространяется, в том числе, и на бюджетные учреждения, занимающиеся предпринимательской деятельностью. Парадокс ситуации заключается в том, что, согласно бюджетному законодательству, доходы бюджетных учреждений от предпринимательской деятельности являются неналоговыми доходами бюджетов. Кроме того, это дестимулирует бюджетные учреждения к привлечению небюджетных источников и, следовательно, не способствует развитию их деятельности. Некоторые авторы полагают, что необходимо освободить от налога на прибыль организаций данные доходы бюджетных учреждений[8].

Следует отметить, что возможность применения инвестиционного налогового кредита, определенная ст.66, 67 Налогового кодекса РФ, ни в коей мере не компенсирует потерь организаций от отмены льгот по финансированию капитальных вложений[9]. Пожертвовав, так называемой, «инвестиционной» льготой, законодатель поставил на одну доску развивающиеся компании и те компании, которые либо не обновляют производственные фонды, либо ориентированы на кредитные средства банков. В результате новая 24-процентная ставка оказалась даже выше прежней эффективной (реально собираемой) ставки налога на прибыль организаций. В итоге, отечественные компании оказались лишены стимула развития производства из собственных средств, что привело к сокращению темпов экономического роста.

Таким образом, регулирующее свойство налога на прибыль организаций проявляется при обосновании законодательных инициатив и их принятии на практике в процессах:

- варьирования величины налоговых изъятий в разрезе разных групп плательщиков: предприятий, отраслей, с одной стороны, и распределение налоговых доходов по территориям в разрезе статей бюджетного финансирования – с другой;

- стимулирования роста продуктивности экономики и самодостаточности бюджетов[10].

Современный характер налогообложения прибыли организаций Российской Федерации, в целом, соответствует мировому уровню.

1.2. Элементы налога на прибыль. Порядок налогообложения налогом на прибыль

Согласно Налоговому кодексу Российской Федерации налогоплательщиками налога на прибыль организаций признаются[11]:

- российские организации;

- иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

С 2008 по 2017 гг. не относятся к налогоплательщикам иностранные организаторы Олимпийских и Параолимпийских игр в отношении доходов, полученных с связи с организацией и проведением XXII Олимпийских зимних игр и XI Параолимпийских зимних игр 2015 г. в г. Сочи.

Отметим, что к российским организациям относятся организации, образованные в соответствии с законодательством Российской Федерации (ст.11 Налогового кодекса РФ). Это означает, что налогоплательщиками налога на прибыль организаций признаются как коммерческие, так и некоммерческие организации, в том числе бюджетные учреждения (ст.50 Гражданского кодекса Российской Федерации)[12].

Некоторые организации освобождены от обязанностей плательщика налога на прибыль организаций. Это организации:

- применяющие систему налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН);

- применяющие упрощенную систему налогообложения (УСНО);

- применяющие систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД);

- занимающиеся игорным бизнесом.

Несмотря на освобождение от уплаты налога на прибыль организаций, указанные выше организации не освобождены от исполнения обязанностей налоговых агентов (Налогового кодекса Российской Федерации). В частности, указанные организации должны перечислить в бюджет налог на прибыль организаций:

- при выплате дивидендов;

- при выплате определенных доходов иностранным организациям.

В соответствии со статьей 287 Налогового кодекса Российской Федерации определен порядок уплаты налога на прибыль организаций[13]. Так, налог на прибыль организаций уплачивается по итогам года не позднее 28 марта следующего года за отчетным. Авансовые платежи по налогу на прибыль организаций уплачиваются по итогам отчетного периода не позднее 28 дней со дня окончания отчетного налогового периода. Ежемесячные авансовые платежи по налогу на прибыль организаций уплачиваются не позднее 28-го числа каждого месяца. Налогоплательщики, производящие расчет ежемесячных авансовых платежей по фактически полученной прибыли, обязаны уплатить не позже 28-го числа месяца, следующего за месяцем, по итогам которого начисляется налог. Суммы уплаченных ежемесячных авансовых платежей по налогу на прибыль организаций учитываются при уплате авансовых платежей по итогам отчетного периода. Авансовые платежи по налогу на прибыль организаций по итогам отчетного периода учитываются в сумму уплаты налога по итогам налогового периода.

Рассмотрим основные элементы налогообложения по налогу на прибыль организаций. Объектом налогообложения по налогу на прибыль организаций признается прибыль (полученные доходы, уменьшенные на величину расходов), полученная налогоплательщиком.

Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению. Доходы и расходы налогоплательщика учитываются в денежной форме. Доходы, полученные в натуральной форме в результате реализации товаров (работ, услуг) учитываются исходя из цены сделки (ст.40 Налогового кодекса Российской Федерации). При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода. В случае если в отчетном (налоговом) периоде налогоплательщиком получен убыток – отрицательная разница между доходами и расходами – в данном отчетном (налоговом) периоде налоговая база признается равной нулю.

Общая налоговая ставка составляет 20%, и сумма налога на прибыль, исчисленная по такой ставке, распределяется по бюджетам следующим образом: в федеральный бюджет – 2%; в бюджет субъектов РФ – 18%[14].

Законами субъектов Российской Федерации размер ставки может быть уменьшен для отдельных категорий налогоплательщиков в части сумм, подлежащих зачислению в бюджеты субъектов Российской Федерации. При этом размер указанной ставки не может быть ниже 13,5%. В отношении отдельных видов доходов налоговым законодательством установлены специальные ставки.

Налоговая ставка по налогу на прибыль организаций для сельскохозяйственных товаропроизводителей, не перешедших на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), по деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной данными организациями собственной сельскохозяйственной продукции, устанавливается в размере 18 процентов.

Налоговым периодом по налогу на прибыль организаций признается календарный год. Отчетными – первый квартал, полугодие, девять месяцев.

Для вновь созданных организаций первым налоговым периодом является (п.2 ст.55 Налогового кодекса Российской Федерации):

- период времени со дня создания организации (дня ее государственной регистрации) и до конца этого календарного года;

- период времени со дня создания до конца календарного года, следующего за годом создания, если организация создана в период времени с 1 декабря до 31 декабря.

В соответствии со статьей 286 Налогового кодекса Российской Федерации исчисление налога на прибыль организаций осуществляется как соответствующая налоговой ставке процентная доля налоговой базы. По результатам отчетного налогового периода по налогу на прибыль организаций налогоплательщики исчисляют сумму авансового платежа, на основе из ставки налога и прибыли, определенной нарастающим итогом.

Для консолидированной группы налогоплательщиков размер авансового платежа по налогу на прибыль организаций по данной группе (сумма налога по итогам налогового периода) определяется и уплачивается ответственным участником согласно правилам, установленным законодательством Российской Федерации.

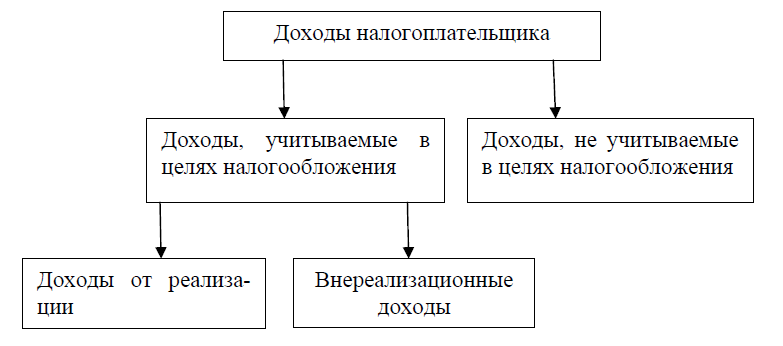

Классификация доходов организации в целях исчисления налога на прибыль, представлена на рисунке 1.

Рисунок 1 - Классификация доходов в целях исчисления

налога на прибыль

Информация о внереализационных доходах, полученных организацией, формируется в бухгалтерском учете по кредиту счета 91 «Прочие доходы и расходы».

Внереализационными доходами являются доходы, не указанные в ст. 249 НК РФ[15], например, такие как: доход от долевого участия в других организациях; доход в виде положительной (отрицательной) курсовой разницы; доход от сдачи имущества в аренду; доход в виде процентов, по договорам кредита, займа, банковского вклада. Доходы исчисляются на основании документов налогового учета, первичных и других документов, подтверждающих полученные налогоплательщиком доходы.

Часть доходов освобождена от налогообложения. Перечень доходов, не учитываемых при налогообложении, предусмотрен ст. 251 НК РФ: доход в виде имущества, имущественных прав, полученных в форме залога или задатка; доход в виде взносов в уставный капитал юридического лица; доход в виде имущества или средств, полученных по договорам кредита или займа; доход в виде капитальных вложений в форме неотделимых улучшений арендованного (полученного в безвозмездное пользование) имущества, произведенных арендатором; других доходов, предусмотренных ст. 251 НК РФ[16].

Выводы

Налог на прибыль организаций относится к федеральным налогам. Это означает, что плательщики налога, объект налогообложения, размеры ставок налога, виды льгот и сроки уплаты устанавливаются законодательными актами РФ. При этом какие-либо изменения налоговых норм могут быть произведены только посредством внесения в установленном порядке уточнений в налоговое законодательство. Как и все федеральные налоги, налог на прибыль организаций относится к общеобязательным. Он подлежит взиманию на всей территории Российской Федерации.

Согласно Налоговому кодексу Российской Федерации налогоплательщиками налога на прибыль организаций признаются: российские организации; иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

Общая налоговая ставка составляет 20%, и сумма налога на прибыль, исчисленная по такой ставке, распределяется по бюджетам следующим образом: в федеральный бюджет – 2%; в бюджет субъектов Российской Федерации – 18%.

Глава 2. Исследование налогообложения прибыли ООО «Кредо»

2.1. Анализ практики формирования базы налога на прибыль по доходам ООО «Кредо»

Общество с ограниченной ответственностью «Кредо» основано в декабре 2011 г. и занимается оптовой торговлей материала для остекленения.

Прибыль — одна из важнейших экономических категорий рыночной экономики, может быть, самой важной, так как прибыль является целью предпринимательской деятельности, ее смыслом. В таблице 1 представлены исходные данные и аналитические показатели отчета о финансовых результатах ООО «Кредо» за 2014-2016гг. для проведения структурно-динамического (вертикального и горизонтального) анализа.

В 2016г. общая величина доходов ООО «Кредо» составила 377 875 тыс.руб., что на 25 721 тыс.руб. (или на 7,3%) больше общей величины доходов 2014г., данное увеличение произошло вследствие роста внереализационных доходов, а именно доходов от сдачи имущества в аренду и процентов от участия в уставных капиталах других организаций. Следует отметить, что наибольшее влияние на снижение доходов оказали доходы от реализации, сумма которых в 2016г. снизилась по сравнению с 2014г. на 6 066 тыс. руб. (или на 2,01%). Снижение доходов от реализации было обусловлено преимущественно уменьшением спроса на товары ООО «Кредо» на фоне неблагоприятной экономической ситуации. Однако, в состав доходов ООО «Кредо» входят также внереализационные доходы (прочие доходы), которые увеличились на 31 217 тыс.руб. или на 56,34%, данное увеличение произошло вследствие сдачи в аренду имущества и увеличения процентов от участия в уставных капиталах других организаций.

Таблица 1

Исходные данные и аналитические показатели отчета о финансовых результатах ООО «Кредо» за 2014-2016гг.

|

Показатели |

Сумма доходов и расходов, тыс. руб. |

Темп роста, % |

Структура доходов и расходов, % |

||||||

|

2014г. |

2015г. |

2016г. |

изменение (+,-) |

2014г. |

2015г. |

2016г. |

изменение (+,-) |

||

|

1. Доходы - всего |

352154 |

368560 |

377875 |

25721 |

107,30 |

100 |

100 |

100 |

- |

|

1.1. Доходы от реализации |

296741 |

285394 |

290675 |

-6066 |

97,96 |

84,26 |

77,43 |

76,92 |

-7,34 |

|

1.2. Внереализационные доходы (прочие доходы) |

55412 |

82748 |

86629 |

31217 |

156,34 |

15,74 |

22,45 |

22,93 |

7,19 |

|

1.3. Внереализационные доходы (проценты к получению) |

1 |

418 |

571 |

570 |

57100,00 |

0,00 |

0,11 |

0,15 |

0,15 |

|

2. Расходы - всего |

263829 |

259822 |

277936 |

14107 |

105,35 |

100 |

100 |

100 |

- |

|

2.1. Расходы, связанные с реализацией (себестоимость) |

211201 |

195997 |

213614 |

2413 |

101,14 |

80,05 |

75,44 |

76,86 |

-3,19 |

|

2.2. Расходы, связанные с реализацией (коммерческие расходы) |

2278 |

5433 |

9179 |

6901 |

402,94 |

0,86 |

2,09 |

3,30 |

2,44 |

|

2.3. Расходы, связанные с реализацией (управленческие расходы) |

28952 |

22963 |

18128 |

-10824 |

62,61 |

10,97 |

8,84 |

6,52 |

-4,45 |

|

2.4. Внереализационные расходы (прочие расходы) |

13984 |

13183 |

12138 |

-1846 |

86,80 |

5,30 |

5,07 |

4,37 |

-0,93 |

|

2.5. Налог на прибыль |

19148 |

26197 |

24943 |

5795 |

130,26 |

7,26 |

10,08 |

8,97 |

1,72 |

|

2.6. Изменение отложенных налоговых обязательств и активов |

11734 |

3951 |

66 |

-11668 |

0,56 |

4,45 |

1,52 |

0,02 |

-4,42 |

|

3. Прибыль (1 - 2) |

88325 |

108738 |

99939 |

11614 |

113,15 |

- |

- |

- |

- |

|

4. Коэффициент соотношения доходов и расходов (1/2) |

1,33 |

1,42 |

1,36 |

0,02 |

101,86 |

- |

- |

- |

- |

Отклонения показателей удельного веса доходов в 2016г. по сравнению с 2014г. необходимо считать значительным. Несмотря на снижение доходов от реализации в 2016 г. по сравнению с 2014г., они остаются преобладающим источником доходов ООО «Кредо» удельный вес которых составляет в 2016г. 76,92%, а в 2014г. он был равен 84,26%, данное снижение произошло вследствие увеличения удельного веса внереализационных (прочих) доходов до 22,93% в 2016г. Важно, что более высокое «качество» доходов любой компании характеризует большая доля доходов, получаемых в рамках обычных видов деятельности, то есть за счет доходов от реализации. Получение внереализационных доходов (финансовых, инвестиционных) также способствует росту прибыли организации, а соответственно и налога на прибыль, но вместе с тем имеет эпизодический характер

Расходы ООО «Кредо» в 2016г. также повысились. Их общая величина составила 277 936 тыс. руб., что на 14 107 тыс. руб. (или на 5,35%) больше, чем в 2014г. Увеличение совокупных расходов ООО «Кредо» можно признать обоснованным, так как расходы своим темпом повышения (5,35%) не опережают доходы (7,3%), что является положительной тенденцией в сложившейся ситуации.

За отчетный период (2011-2014гг.) имело место очень сильное – с -0,08 до 0,06 (т. е. +0,14) – повышение коэффициента обеспеченности собственными оборотными средствами. В 2014г. значение коэффициента соответствует норме.

За отчетный период отмечен рост коэффициента покрытия инвестиций на 0,21 (до 0,84). Значение коэффициента в 2014г. соответствует рекомендованному значению.

Коэффициент обеспеченности материальных запасов в 2014г. составил 0,81. За отчетный период (2011-2014гг.) отмечен весьма значительный рост коэффициента обеспеченности материальных запасов – на 1,82. В 2014г. значение коэффициента обеспеченности материальных запасов характеризуется как, без сомнения, хорошее.

По коэффициенту краткосрочной задолженности видно, что в 2014г. доля краткосрочной задолженности составляет одну четвертую, а долгосрочной задолженности – три четвертых. При этом в течение отчетного периода доля краткосрочной

Коэффициент оборачиваемости оборотных средств на конец 2014 года составил 3,26, что больше аналогичного показателя за 2011 год (2,89) на 0,37. Как следствие продолжительность длительности оборота оборотных средств снизилась на 14 дней и составила 111 дней. Данное значение говорит о том, что ЗАО «Механический завод» получает выручку равную величине оборотных средств за 84 дня.

Коэффициент оборачиваемости запасов на конец 2014 года составил 44,24, что больше аналогичного показателя за 2011 год (37,54) на 6,7. Как следствие продолжительность длительности оборота запасов снизилась на 2 дня и составила 8 дней. Данное значение говорит о том, что ЗАО «Механический завод» получает выручку равную величине запасов за 8 дней.

Коэффициент оборачиваемости дебиторской задолженности на конец 2014 года составил 3,56, что больше аналогичного показателя за 2011 год (3,43) на 0,13. Как следствие продолжительность длительности оборота дебиторской задолженности снизилась на 4 дня и составила 101 день. Данное значение говорит о том, что ЗАО «Механический завод» получает выручку равную величине дебиторской задолженности за 101 день.

Коэффициент оборачиваемости кредиторской задолженности на конец 2014 года составил 17,27, что больше аналогичного показателя за 2011 год (5,9) на 10,37.

Коэффициент оборачиваемости активов на конец 2014 года составил 2,33, что больше аналогичного показателя за 2011 год (2,18) на 0,16. Как следствие продолжительность длительности оборота активов снизилась на 11 дней и составила 154 дня. Данное значение говорит о том, что ЗАО «Механический завод» получает выручку равную величине всех активов за 154 дня.

Коэффициент оборачиваемости собственного капитала на конец 2014 года составил 7,14, что меньше аналогичного показателя за 2015 год (11,57) на 4,43. Как следствие продолжительность длительности оборота собственного капитала увеличилась на 19 дней и составила 50 дней. Данное значение говорит о том, что ЗАО «Механический завод» получает выручку равную величине собственного капитала за 50 дней.

Поскольку данный показатель себестоимости включает в себя производственные расходы, которые в значительной степени испытывают воздействие увеличения объема производства в целях роста выручки от продаж, целесообразно сравнить темпы роста этих показателей. Как видно из табл. 9, опережающими темпами снизилась себестоимость (-11,12%) по сравнению с уменьшением выручки от реализации (-3,32%), т.е. наблюдалась позитивная тенденция. Такая ситуация могла быть связана прежде всего с сокращением относительного уровня производственных затрат

Рассматривая состав расходов ООО «Кредо», следует отметить, что показатели практически всех статей повысились в 2016г. как в абсолютном (стоимостном), так и в относительном (удельный вес) выражении. Незначительное увеличение можно отметить по себестоимости продаж, величина которой увеличилась по сравнению с 2014г. на 2 413 тыс.руб., или на 1,14%. Поскольку данный показатель включает в себя постоянные расходы, которые в значительной степени испытывают воздействие увеличения объема продаж в целях роста доходов от реализации, целесообразно сравнить темпы роста этих показателей. Как видно из табл. 1, опережающими темпами увеличились расходы, связанные с продажами (себестоимость продаж) (1,14%) по сравнению с уменьшением доходов от реализации (2,01%), то есть наблюдалась негативная тенденция. Такая ситуация связана прежде всего с повышением относительного уровня закупочной себестоимости товаров и повышением оплаты труда.

Вместе с тем, расходы, связанные с реализацией (коммерческие расходы) в 2016г. существенно выше показателя 2014г., на 69,01 тыс. руб. (302,94%), что может оцениваться отрицательно, поскольку рост данных видов расходов приводит ровно к такому же уменьшению прибыли, но и к снижению налога на прибыль. Существенную роль в повышение данной статьи расходов сыграли такие факторы, как реклама, маркетинговые исследования, представительские расходы, цель осуществления которых — продвижение товаров на рынке, активизация продаж в будущем.

Положительная тенденция снижения наблюдалась по таким видам расходов, как внереализационные расходы (на 1 846 тыс. руб., или на 13,2%).

В результате совокупного влияния перечисленных факторов прибыль ООО «Кредо» в 2016 г., составила 99 939 тыс.руб., что на 11 614 тыс.руб., (или на 13,15%) больше, чем в 2014г.

На основании отчета о финансовых результатах ООО «Кредо» составим таблицу 2. Прибыль ООО «Кредо» как в 2016г., как и в 2014г. была сформирована в рамках обычной деятельности (за счет прибыли от продаж).

Таблица 2

Основные факторы формирования прибыли ООО «Кредо»

|

Показатели |

Сумма доходов и расходов, тыс.руб. |

Темп роста, % |

|||

|

2014г. |

2015г. |

2016г. |

изменение (+,-) |

||

|

Прибыль от продаж - всего |

54310 |

61001 |

49654 |

-4656 |

91,43 |

|

Результат от внереализационных доходов и расходов |

41429 |

69983 |

75062 |

33633 |

181,18 |

|

Расходы по налогу на прибыль и отложенным налоговым активам и обязательствам |

7414 |

22246 |

24877 |

17463 |

335,54 |

|

Прибыль |

88325 |

108738 |

99839 |

11514 |

113,04 |

Темп прироста прибыли от продаж показывает отрицательную динамику -8,57%, абсолютный прирост — -4 656 тыс.руб.

Обращая внимание на положительное значения сальдо внереализационных доходов и расходов, их положительную динамику (33683 или 81,18%), а также увеличение расходов по налогу на прибыль, ООО «Кредо» удалось увеличить прибыль, в 2016г. данный показатель увеличился на 11 514 тыс. руб., или на 13,04%, по сравнению с 2014г. В целом сложившуюся ситуацию можно оценить как положительную.

По результатам проведенного анализа можно сделать вывод о том, что ООО «Кредо» показало существенный рост прибыли по данным отчета о финансовых результатах, что влечет за собой увеличения налогооблагаемой базы по налогу на прибыль и как следствие, увеличение самого налога на прибыль.

2.2. Порядок расчета и уплаты налога на прибыль

ООО «Кредо» является плательщиком налога на прибыль организаций. Налоговой базой ООО «Кредо» признается денежное выражение прибыли, подлежащей налогообложению. Это денежная величина, определяемая как превышение полученных доходов над учтенными для целей налогообложения расходами. Если доходы меньше расходов, налоговая база равна нулю (абз.1 п.8.ст.274 Налогового кодекса Российской Федерации[17]). Для ООО «Кредо» объектом налогообложения являются доходы от реализации, полученные от основной деятельности (оптовая продажа), а также доходы от внереализационной деятельности – сдача имущества в аренду и участия в уставных капиталах других организаций.

Покажем на примере ООО «Кредо» расчет налога на прибыль за 2012г.

1. Доходы от реализации – это выручка ООО «Кредо» показанная в отчете о прибылях и убытках по строке 2110, равная 260975 тыс.руб.

2. Внереализационные доходы – это прочие доходы ООО «Кредо» показанные в отчете о прибылях и убытках по строке 2340 + проценты к получению и равные 87200 тыс.руб.

3. Расходы, уменьшающие сумму доходов от реализации – это коммерческие (стр.2210) и управленческие (стр.2220) расходы, а также себестоимость (стр. 2120), которые равны 241021 тыс.руб.

4. Внереализационные расходы – это прочие расходы, показанные в отчете о прибылях и убытках в строке 2350, равные 12138 тыс.руб.

5. Итого прибыль (убыток) (стр.060 декларации) = 124716 тыс.руб.

6. Сумма исчисленного налога на прибыль, всего = 124716 * 20% = 24943 тыс.руб.

Данные таблицы 7 свидетельствуют о снижении за отчетный (2010-2012гг.) период доходов от основной на 12,05% и об увеличении доходов от внереализационной деятельности на 57,36%, такое увеличение внереализационных доходов на 31787 тыс.руб., связано со сдачей имущества в аренду. Расходы от основной деятельности также снизились с 242431 тыс.руб. до 241021 тыс.руб., а от внереализационной также снизились на 13,2%. Вследствие этого

Начисленная сумма, это сумма налога указанная в отчете о прибылях и убытках по строке 2410 и в декларации по строке 180, но в отчете о прибылях и убытках отражается сумма отложенных налоговых платежей по строке 2430, в которых указывается либо недоимка, либо переплата, в 2012г. у ООО «Кредо» там указано -3 тыс.руб., это говорит о том, что компания не доплатила в бюджет 3 тыс.руб., данная сумма налога переходит на следующий период.

Для наглядности представим данные таблицы 8 графически на рисунке 8.

Рисунок 8 - Сумма начисленного и перечисленного налога на прибыль

Данные таблицы 8 и по данным показанным на рисунке 8 можно сказать о том, что за 2010-2012 гг. ООО «Кредо» начисляет и перечисляет налог на прибыль организаций в не полном объеме. Задолженность ООО «Кредо» по налогу на прибыль организаций в 2012г. составила 3 тыс.руб., а вот в 2011г. компания переплатила в бюджет 224 тыс.руб., а в 2010г. 43 тыс.руб.

Однако налоговый учет, как и любой другой вид учета, очень индивидуален. Для того, чтобы максимально учесть специфику ООО «Кредо», подход к налоговому учету в программе БухСофт основан на следующих принципах:

Автоматизированный налоговый учет охватывает все участки деятельности ООО «Кредо», с которыми бухгалтер сталкивается в повседневной деятельности. Он начинается с настройки учетной политики и заканчивается формированием декларации по налогу на прибыль.

Форма налогового учета визуально фактически совпадает с хорошо знакомым бухгалтеру ООО «Кредо» журналом операций. Это облегчает восприятие информации. Одной проводкебухгалтерского учетасоответствует одна операция налогового учета. Проводки, не влияющие на заполнение декларации и формирование налоговых регистров, идут с пометкой «в декларации не отражать».

Работать с информацией просто и удобно, т.к. форма снабжена многофункциональным фильтром. Фильтр позволяет полностью исключить из формы, не влияющие на декларацию ООО «Кредо» операции, отобрать операции, формирующие какой-либо раздел или строку декларации. Таким образом, бухгалтер может всегда проконтролировать заполнение той или иной строки декларации максимально доступным образом – он видит проводки, которые в нее попали.

Декларация по налогу на прибыль заполняется автоматически по данным формы налогового учета. Исходные данные выгружаются в Excel и, если возникнет такая необходимость, могут быть скорректированы вручную. Декларация может быть сформирована в электронном виде и с двухмерным штрих-кодом.

Автоматическое формирование регистров налогового учета и журнала операций налогового учета.

Налоговые регистры, по сути, представляют собой расшифровку данных содержащихся в той или иной строке налоговой декларации за определенный период. В программе разработан собственный вариант налоговых регистров. Вариант отличается гибкостью, универсальностью и наглядностью.

Журнал операций налогового учета представляет собой полный реестр налоговых операций за выбранный период.

Выбранная ООО «Кредо» программа автоматизации налогового учета полностью подходит для его ведения в данной компании.

Проведем анализ налоговой нагрузки ООО «Кредо» по данным бухгалтерской отчетности.

Анализ налоговой нагрузки по данным финансовой отчетности необходим не только налоговым органам для выявления организаций - кандидатов на выездную проверку, такой анализ также полезен руководству организации, поскольку позволяет оценить эффективность управления важнейшим видом расходов организации - ее налоговыми платежами, а также оценитьналоговые риски, связанные с налоговым планированием. Финансовая отчетность дает весьма обширную информацию для оценки налоговой нагрузки и эффективности управления налоговыми платежами. Алгоритм анализа налоговых платежей по данным финансовой отчетности включает такие аналитические процедуры, как анализ абсолютных и относительных показателей налоговой нагрузки, а также анализ расчетов по налогу на прибыль.

Блок-схема анализа налоговой нагрузки приведена на рис. 9.

Финансовая отчетность содержит информацию о некоторых основных начисленных налоговых платежах, в том численалоге на прибыль и отчислениях на социальные нужды, а также о денежных средствах, направленных организацией в бюджет и социальные фонды. Необходимо отметить, что денежные средства организации, направленные на расчеты по налогам и сборам, включают платежи по подоходному налогу, которые организация обязана исчислить, удержать у налогоплательщиков (аботников организации) и уплатить в бюджет. Поэтому в ходе анализанеобходимо эти суммы вычесть из суммарных налоговых платежей организации, с тем чтобы определить налоговую нагрузку на организацию.

Исходные данные для анализа налоговой нагрузки:

1. Информация о начислении налоговых платежей – текущий налог на прибыль, отчисления на социальные нужды.

2. Информация об уплаченных налогах – денежных средствах, направленных

Информация об отложенных налогах – отложенные налоговые активы, отложенные налоговые обязательства.

4. Информация о постоянных налоговых активах, постоянных налоговых обязательствах.

5. Информация о налоговых базах.

Анализ расчетов по налогу на прибыль

Анализ относительных показателей налоговой нагрузки

Анализ абсолютных показателей налоговой нагрузки

1. Анализ соотношения между текущим и условным налогом на прибыль.

2. Анализ отложенных налогов

1. Анализ соотношений налоговых платежей с основными показателями налоговых баз

1. Анализ структуры налоговых платежей.

2. Анализ динамики налоговых платежей и основных налоговых баз

Формирование вывода об эффективности налогового планирования и налоговых рисков

Рисунок 9 - Блок-схема анализа налоговой нагрузки по данным финансовой отчетности

В то же время в финансовой отчетности отсутствует информация о таком важнейшем налоге, как налог на добавленную стоимость. Платежи по этому налогу тем не менее можно приблизительно оценить как произведение ставки НДС на разность между выручкой и затратами, по которым имеет место вычет НДС, в том числе материальными и прочими затратами.

Налогообложение ООО «Кредо» налогом на прибыль организаций осуществляется по ставке 20% (в федеральный бюджет – 2%, в бюджет субъекта РФ – 18% - ст. 284 НК РФ).

Расчет квартального авансового платежа в организации производится в налоговой декларации по налогу на прибыль организаций, которая представляется в налоговую инспекцию по истечении налогового периода.

Динамика доходов и расходов, сумм начисленного налога на прибыль организаций для ООО «Кредо» приведены в таблице 3.

Таблица 3

Динамика доходов и расходов, сумм начисленного налога на прибыль, тыс. руб.

|

Показатели |

2014г. |

2015г. |

2016г. |

Прирост показателей, % |

||

|

2015г. к 2014г. |

2016г. к 2015г. |

2016г. к2014г. |

||||

|

Доходы от реализации (стр. 010 лист 02 стр. 5) |

296741 |

285394 |

290675 |

96,18 |

101,85 |

97,96 |

|

Внереализационные доходы (стр.020 лист 02 стр. 5) |

55413 |

83166 |

87200 |

150,08 |

104,85 |

157,36 |

|

Расходы, связанные с производством и реализацией (стр.030 лист 02 стр. 5) |

242431 |

224393 |

241021 |

92,56 |

107,41 |

99,42 |

|

Внереализационные расходы (стр.040 лист 02 стр. 5) |

13984 |

13183 |

12138 |

94,27 |

92,07 |

86,80 |

|

Убытки (стр.050 лист 02 стр. 5) |

- |

- |

- |

- |

- |

- |

|

Итого прибыль (убыток) (стр.060 лист 02 стр. 5) |

95739 |

130984 |

124716 |

136,81 |

95,21 |

130,27 |

|

Сумма убытка, уменьшающего налоговую базу (стр.110 лист 02 стр. 5) |

- |

- |

- |

- |

- |

- |

|

Налоговая база (стр. 120 лист 02 стр. 5) |

95739 |

130984 |

124716 |

136,81 |

95,21 |

130,27 |

|

Сумма исчисленного налога на прибыль, всего (стр.180 лист 02 стр. 5) |

19148 |

26197 |

24943 |

136,81 |

95,21 |

130,27 |

|

в федеральный бюджет (стр.190 лист 02 стр. 5) |

383 |

524 |

499 |

136,81 |

95,21 |

130,27 |

|

в бюджет РФ (стр.200 лист 02 стр. 5) |

18765 |

25673 |

24444 |

136,81 |

95,21 |

130,27 |

Внереализационные доходы (стр.020 лист 02 стр. 5 декларации по налогу на прибыль за 2016 г.) – это прочие доходы ООО «Кредо» показанные в отчете о финансовых результатах по строке 2340 + проценты к получению и равные 87 200 тыс.руб. Доходами от внереализационной деятельности признаются доходы от участия в уставном капитале других организаций, а также прочие доходы (доходы от сдачи имущества в аренду).

Данные таблицы 3 свидетельствуют о снижении за отчетный (2014-2016гг.) период доходов от основной на 12,05% и об увеличении доходов от внереализационной деятельности на 57,36%, такое увеличение внереализационных доходов на 31 787 тыс. руб., связано со сдачей имущества в аренду. Расходы от основной деятельности снизились с 242 431 тыс. руб. до 241 021 тыс. руб., а от внереализационной деятельности снижение произошло на 13,2%. Вследствие этого налоговая база для исчисления налога на прибыль увеличилась за отчетный период на 30,27% и составила в 2016г. 124 716 тыс. руб. Сумма исчисленного налога на прибыль за 2014-2016гг. соответственно повысилась на 30,27% и составила в 2016 г. 24 943 тыс. руб.

В таблице 4 проведен анализ начисления и перечисления налога на прибыль ООО «Кредо» за отчетный период.

Таблица 4

Анализ начисления и перечисления налога на прибыль ООО «Кредо» за 2014-2016гг.

|

Год |

Начислено |

Перечислено |

Переплата (+), недоимка (-) |

|

2014 |

19148 |

19191 |

43 |

|

2015 |

26197 |

26421 |

224 |

|

2016 |

24943 |

24940 |

-3 |

Исчисленный по итогам соответствующего отчетного периода квартальный авансовый платеж отражается в строках 210 - 271 листа 02 (стр. 6) декларации. Часть этого платежа, исчисленная к уплате в федеральный бюджет, отражается в строках 210 и 270, а в бюджет субъекта РФ – в строках 230 и 271 листа 02 декларации.

Сумма квартального авансового платежа, подлежащая фактической уплате по итогам отчетного периода, определяется путем вычитания из показателя строки 180 листа 05 показатели строк 210-230 листа 06. По строке 210 показывается сумма начисленных авансовых платежей за кварталы в отчетном периоде.

Таблица 5

Суммы исчисленных авансовых платежей по годам

|

Показатели |

2014г. |

2015г. |

2016г. |

|

Сумма исчисленного налога на прибыль - всего |

19148 |

26197 |

24943 |

|

федеральный бюджет |

383 |

524 |

499 |

|

в бюджет субъекта РФ |

18765 |

25673 |

24444 |

|

Сумма начисленного авансового платежа за отчетный (налоговый) период - всего |

11541 |

18800 |

9700 |

|

Фактическая сумма платежа к доплате |

7607 |

7397 |

15243 |

По данным таблицы 5 можно сказать о том, что суммы исчисленного налога на прибыль организаций в 2015 г. значительно возросли по сравнению с 2014 г., а в 2016 г. наблюдается тенденция к снижению.

Выводы.

Основным видом деятельности ООО «Кредо» является оптовая торговля. Предприятие использует общий режим налогообложения. Налогообложение ООО «Кредо» налогом на прибыль организаций осуществляется по ставке 20% (в федеральный бюджет – 2%, в бюджет субъекта РФ – 18%).

Налоговой базой по налогу на прибыль в ООО «Кредо» признается денежное выражение прибыли, подлежащей налогообложению. Для ООО «Кредо» объектом налогообложения являются доходы от основной деятельности, а также доходы от внереализационной деятельности.

Покажем на примере ООО «Кредо» расчет налога на прибыль за 2012г.

1. Доходы от реализации – это выручка ООО «Кредо» показанная в отчете о прибылях и убытках по строке 2110, равная 260975 тыс.руб.

2. Внереализационные доходы – это прочие доходы ООО «Кредо» показанные в отчете о прибылях и убытках по строке 2340 + проценты к получению и равные 87200 тыс.руб.

3. Расходы, уменьшающие сумму доходов от реализации – это коммерческие (стр.2210) и управленческие (стр.2220) расходы, а также себестоимость (стр. 2120), которые равны 241021 тыс.руб.

4. Внереализационные расходы – это прочие расходы, показанные в отчете о прибылях и убытках в строке 2350, равные 12138 тыс.руб.

5. Итого прибыль (убыток) (стр.060 декларации) = 124716 тыс.руб.

6. Сумма исчисленного налога на прибыль, всего = 124716 * 20% = 24943 тыс.руб.

Данные таблицы 7 свидетельствуют о снижении за отчетный (2010-2012гг.) период доходов от основной на 12,05% и об увеличении доходов от внереализационной деятельности на 57,36%, такое увеличение внереализационных доходов на 31787 тыс.руб., связано со сдачей имущества в аренду. Расходы от основной деятельности также снизились с 242431 тыс.руб. до 241021 тыс.руб., а от внереализационной также снизились на 13,2%. Вследствие этого

Начисленная сумма, это сумма налога указанная в отчете о прибылях и убытках по строке 2410 и в декларации по строке 180, но в отчете о прибылях и убытках отражается сумма отложенных налоговых платежей по строке 2430, в которых указывается либо недоимка, либо переплата, в 2012г. у ООО «Кредо» там указано -3 тыс.руб., это говорит о том, что компания не доплатила в бюджет 3 тыс.руб., данная сумма налога переходит на следующий период.

Для наглядности представим данные таблицы 8 графически на рисунке 8.

Рисунок 8 - Сумма начисленного и перечисленного налога на прибыль

Данные таблицы 8 и по данным показанным на рисунке 8 можно сказать о том, что за 2010-2012 гг. ООО «Кредо» начисляет и перечисляет налог на прибыль организаций в не полном объеме. Задолженность ООО «Кредо» по налогу на прибыль организаций в 2012г. составила 3 тыс.руб., а вот в 2011г. компания переплатила в бюджет 224 тыс.руб., а в 2010г. 43 тыс.руб.

Однако налоговый учет, как и любой другой вид учета, очень индивидуален. Для того, чтобы максимально учесть специфику ООО «Кредо», подход к налоговому учету в программе БухСофт основан на следующих принципах:

Автоматизированный налоговый учет охватывает все участки деятельности ООО «Кредо», с которыми бухгалтер сталкивается в повседневной деятельности. Он начинается с настройки учетной политики и заканчивается формированием декларации по налогу на прибыль.

Форма налогового учета визуально фактически совпадает с хорошо знакомым бухгалтеру ООО «Кредо» журналом операций. Это облегчает восприятие информации. Одной проводкебухгалтерского учетасоответствует одна операция налогового учета. Проводки, не влияющие на заполнение декларации и формирование налоговых регистров, идут с пометкой «в декларации не отражать».

Работать с информацией просто и удобно, т.к. форма снабжена многофункциональным фильтром. Фильтр позволяет полностью исключить из формы, не влияющие на декларацию ООО «Кредо» операции, отобрать операции, формирующие какой-либо раздел или строку декларации. Таким образом, бухгалтер может всегда проконтролировать заполнение той или иной строки декларации максимально доступным образом – он видит проводки, которые в нее попали.

Декларация по налогу на прибыль заполняется автоматически по данным формы налогового учета. Исходные данные выгружаются в Excel и, если возникнет такая необходимость, могут быть скорректированы вручную. Декларация может быть сформирована в электронном виде и с двухмерным штрих-кодом.

Автоматическое формирование регистров налогового учета и журнала операций налогового учета.

Налоговые регистры, по сути, представляют собой расшифровку данных содержащихся в той или иной строке налоговой декларации за определенный период. В программе разработан собственный вариант налоговых регистров. Вариант отличается гибкостью, универсальностью и наглядностью.

Журнал операций налогового учета представляет собой полный реестр налоговых операций за выбранный период.

Выбранная ООО «Кредо» программа автоматизации налогового учета полностью подходит для его ведения в данной компании.

Проведем анализ налоговой нагрузки ООО «Кредо» по данным бухгалтерской отчетности.

Анализ налоговой нагрузки по данным финансовой отчетности необходим не только налоговым органам для выявления организаций - кандидатов на выездную проверку, такой анализ также полезен руководству организации, поскольку позволяет оценить эффективность управления важнейшим видом расходов организации - ее налоговыми платежами, а также оценитьналоговые риски, связанные с налоговым планированием. Финансовая отчетность дает весьма обширную информацию для оценки налоговой нагрузки и эффективности управления налоговыми платежами. Алгоритм анализа налоговых платежей по данным финансовой отчетности включает такие аналитические процедуры, как анализ абсолютных и относительных показателей налоговой нагрузки, а также анализ расчетов по налогу на прибыль.

Блок-схема анализа налоговой нагрузки приведена на рис. 9.

Финансовая отчетность содержит информацию о некоторых основных начисленных налоговых платежах, в том численалоге на прибыль и отчислениях на социальные нужды, а также о денежных средствах, направленных организацией в бюджет и социальные фонды. Необходимо отметить, что денежные средства организации, направленные на расчеты по налогам и сборам, включают платежи по подоходному налогу, которые организация обязана исчислить, удержать у налогоплательщиков (аботников организации) и уплатить в бюджет. Поэтому в ходе анализанеобходимо эти суммы вычесть из суммарных налоговых платежей организации, с тем чтобы определить налоговую нагрузку на организацию.

Исходные данные для анализа налоговой нагрузки:

1. Информация о начислении налоговых платежей – текущий налог на прибыль, отчисления на социальные нужды.

2. Информация об уплаченных налогах – денежных средствах, направленных

Информация об отложенных налогах – отложенные налоговые активы, отложенные налоговые обязательства.

4. Информация о постоянных налоговых активах, постоянных налоговых обязательствах.

5. Информация о налоговых базах.

Анализ расчетов по налогу на прибыль

Анализ относительных показателей налоговой нагрузки

Анализ абсолютных показателей налоговой нагрузки

1. Анализ соотношения между текущим и условным налогом на прибыль.

2. Анализ отложенных налогов

1. Анализ соотношений налоговых платежей с основными показателями налоговых баз

1. Анализ структуры налоговых платежей.

2. Анализ динамики налоговых платежей и основных налоговых баз

Формирование вывода об эффективности налогового планирования и налоговых рисков

Рисунок 9 - Блок-схема анализа налоговой нагрузки по данным финансовой отчетности

В то же время в финансовой отчетности отсутствует информация о таком важнейшем налоге, как налог на добавленную стоимость. Платежи по этому налогу тем не менее можно приблизительно оценить как произведение ставки НДС на разность между выручкой и затратами, по которым имеет место вычет НДС, в том числе материальными и прочими затратами.

Внереализационные ООО «Кредо» представлены доходами от участия в уставном капитале других организаций, а также от сдачи имущества в аренду. Внереализационные расходы, учитываемые при расчете налогооблагаемой прибыли, в ООО «Кредо» представлены расходами на имущество, сдаваемое в аренду.

Проведенный анализ формирования налоговой базы по налогу на прибыль в ООО «Кредо» показал, что доходы от основной деятельности в 2016 г. снизились относительно показателя 2014 г. на 12,05%, но, в то же время, доходы от внереализационной деятельности, напротив, возросли на 57,36%. Увеличение внереализационных доходов на 31787 тыс.руб. связано со сдачей имущества в аренду. Расходы от основной деятельности также снизились с 242 431 тыс.руб. в 2014 г. до 241 021 тыс.руб. в 2016 г., а от внереализационной - снизились на 13,2%. Вследствие этого налоговая база для исчисления налога на прибыль увеличилась за 2014-2016 гг. на 30,27% и составила в 2016 г. 124 716 тыс.руб. Сумма исчисленного налога на прибыль за 2014-2016 гг. соответственно повысилась на 30,27% и составила в 2016 г. 24 943 тыс.руб.

Глава 3. Рекомендации по совершенствованию налогообложения прибыли ООО «Кредо»

Важным направлением снижения налога на прибыль является налоговая оптимизация. Налоговая оптимизация представляет собой деятельность, реализуемую налогоплательщиком с целью снижения налоговых выплат. Оптимизация налоговой нагрузки предполагает: минимизацию налоговых выплат (в долгосрочном и краткосрочном периоде); недопущение штрафных санкций со стороны фискальных органов, что достигается правильностью начисления и своевременностью уплаты налогов.

На наш взгляд, в целях оптимизации налоговой нагрузки ООО «Кредо» необходимо максимально отсрочить платежи путем формирования резервов: по сомнительным долгам; на предстоящую оплату отпусков, на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год; на ремонт основных средств; на возврат брака.

Суммы сформированных резервов относятся на внереализационные доходы предприятия.

Формируя резервы, предусмотренные налоговым законодательством, предприятие уменьшает текущие платежи по налогу на прибыль организаций. Ведь благодаря резервам часть таких платежей можно перенести на более поздние сроки и в результате сберечь оборотные активы.

Согласно Налоговому кодексу Российской Федерации резерв по сомнительным долгам не может превышать 10 процентов выручки от реализации за отчетный (налоговый) период. Создание резерва по сомнительным долгам необходимо предусмотреть в учетной политике ООО «Кредо» для целей бухгалтерского учета и налогообложения.

К сомнительным долгам, в соответствии с требованиями ст.266 Налогового кодекса Российской Федерации[18], относится только задолженность, возникшая в связи с реализацией товаров (выполнением работ, оказанием услуг), не погашенная в установленный срок и не обеспеченная залогом, поручительством или банковской гарантией.

Выявленные при инвентаризации сомнительные долги нужно разделить на три группы: задолженность, возникшая более чем за 90 дней до даты инвентаризации; долги, которые возникли за 45-90 дней до этого события; задолженность, образовавшаяся менее чем за 45 дней до инвентаризации. В резерв можно включить все долги из первой группы, а также половину дебиторской задолженности из второй группы.

Формируя резерв, нужно учитывать долги с учетом НДС. Сумма сформированного резерва целиком относится на внереализационные расходы в день инвентаризации (п.3 ст.266 Налогового кодекса Российской Федерации[19]). В дальнейшем же за счет него списываются так называемые безнадежные долги. Таковыми считаются задолженности, по которым истек установленный срок исковой давности, а также долги ликвидированных организаций (п.2 ст.266 Налогового кодекса Российской Федерации).

Резерв расходов на оплату отпусков позволяет списывать эти расходы равномерно в течение года. В результате уменьшаются платежи по налогу на прибыль организаций в I квартале и полугодии, ведь зарезервированные средства относят на расходы по оплате труда, не дожидаясь периода отпусков.

Процент отчислений в резерв рассчитывают по такой формуле:

Пр = ПРО : ПРЗ (1)

где Пр — процент отчислений;

ПРО — предполагаемые расходы на оплату отпусков с учетом социальных отчислений;

ПРЗ — предполагаемый размер расходов на оплату труда.

Два последних показателя берут из сметы. Налоговый кодекс Российской Федерации никаких правил составление таких смет не устанавливает. Следовательно, ООО «Кредо» может увеличить размер резерва, завысив в формуле предполагаемую сумму отпускных или, наоборот, уменьшив запланированные расходы на зарплату.

Например, можно заложить в смете меньший размер зарплатных расходов, обосновав это тем, что в середине года руководство планирует уволить часть сотрудников. Размер же отпускных при этом не изменится, поскольку уволенным положены компенсации за неиспользованный отпуск. Выгоду может принести резервирование средств на выплату ежегодных вознаграждений. Это позволит ООО «Кредо» в течение года уменьшать налогооблагаемый доход на расходы, которые без резерва были бы списаны только в декабре. Ведь в резерв можно ежемесячно относить сумму, равную произведению начисленной за месяц зарплаты и процента отчислений.

ООО «Кредо» необходимо резервировать средства на ремонт основных средств. Резервировать средства под предстоящие ремонты основных средств нужно в начале года. Такой резерв выгоден в том случае, если большую часть ремонтов планируется провести во второй половине года. В этом случае фирме удастся существенно сократить платежи по налогу на прибыль организаций в первом полугодии.

Порядок формирования резерва на ремонт основных средств определен в ст.324 Налогового кодекса Российской Федерации. Формально норматив резервных отчислений определяется по двум показателям: совокупной стоимости основных средств и предельной сумме отчислений, рассчитанной исходя из сметной стоимости ремонта основных средств.

Сформированный резерв в течение года списывается равными долями (в конце каждого отчетного периода по налогу на прибыль организаций) на прочие расходы. Кроме того, ООО «Кредо» вправе зарезервировать средства на предстоящие в течение нескольких последующих лет особо сложные и дорогие виды капитального ремонта. Размер этой части резерва равен сметной стоимости капитальных ремонтов, которые прежде предприятие не производило. Никаких предельных размеров резерва по капитальным ремонтам Налоговый кодекс Российской Федерации не устанавливает.

Все средства, затраченные на ремонт основных средств, нужно списывать за счет резерва. Если зарезервированной суммы не хватит, разницу между реальными затратами и резервом можно будет отнести на расходы, уменьшающие налогооблагаемый доход, но только в последний день года[20].

Такой резерв создается либо ежемесячно в размере 1/12 суммы, исчисленной на основе фактических показателей по расходам на гарантийный ремонт за предыдущий период (год, квартал), либо единовременно сразу же после отгрузки продукции посреднику или непосредственно покупателю в сумме, зависящей от наличия забракованной продукции в прошлом периоде, мнения специалистов, прочих характеристик продукции (товара).

Годовую сумму планируемого резерва в первом случае утверждает руководитель ООО «Кредо» соответствующим распорядительным документом накануне отчетного года, во втором случае распорядительный документ готовится после каждой отгрузки.

Таблица 6

Оптимизация налоговой нагрузки ООО «Кредо» посредством формирования резервов

|

Показатель |

Сумма, тыс.руб. |

|

1 |

2 |

|

Налоговая база, исчисленная по данным налогового учета |

145979 |

|

Сумма исчисленного налога на прибыль, всего |

29196 |

|

Резерв по сомнительным долгам |

26098 |

|

Резерв на предстоящую оплату отпусков |

1140 |

Продолжение таблицы 6

|

1 |

2 |

|

Резерв на ремонт основных средств |

1445 |

|

Резерв на возврат брака |

132 |

|

Налоговая база, пересчитанная с учетом резервирования средств |

117164 |

|

Пересчитанная сумма исчисленного налога на прибыль, всего |

23433 |

Данные таблицы 6 свидетельствуют о том, что посредством резервирования средств можно уменьшить налогооблагаемую базу рассматриваемого периода с 145 979 тыс. руб. до 117 164 тыс. руб. Вследствие этого сумма исчисленного налога на прибыль уменьшилась на 5 763 тыс. руб. и составила 23 433 тыс. руб. (снижение на 19,74 % от первоначальной).

Таким образом, с помощью оптимизации учетной политики путем формирования резервов можно не только сделать налогооблагаемую прибыль управляемой, но и перенести часть налоговых начислений в последующие отчетные периоды.

Вывод

ООО «Кредо» необходимо максимально отсрочить платежи путем формирования следующих резервов: по сомнительным долгам; на предстоящую оплату отпусков, на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год; на ремонт основных средств; на возврат брака товаров. Посредством резервирования средств можно уменьшить налогооблагаемую базу рассматриваемого периода с 145 979 тыс. руб. до 117 164 тыс. руб. Вследствие этого сумма исчисленного налога на прибыль уменьшится на 5 763 тыс. руб., или на 19,74 %. Таким образом, с помощью оптимизации учетной политики путем формирования резервов можно не только сделать налогооблагаемую прибыль управляемой, но и перенести часть налоговых начислений в последующие отчетные периоды.

Заключение

Налог на прибыль организаций относится к федеральным налогам. Это означает, что плательщики налога, объект налогообложения, размеры ставок налога, виды льгот и сроки уплаты устанавливаются законодательными актами РФ. При этом какие-либо изменения налоговых норм могут быть произведены только посредством внесения в установленном порядке уточнений в налоговое законодательство. Как и все федеральные налоги, налог на прибыль организаций относится к общеобязательным. Он подлежит взиманию на всей территории Российской Федерации.

Согласно Налоговому кодексу Российской Федерации налогоплательщиками налога на прибыль организаций признаются: российские организации; иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

Общая налоговая ставка составляет 20%, и сумма налога на прибыль, исчисленная по такой ставке, распределяется по бюджетам следующим образом: в федеральный бюджет – 2%; в бюджет субъектов Российской Федерации – 18%.

Внереализационные доходы – один из объектов налогообложения налогом на прибыль; к этим доходам относятся, в частности, доход от долевого участия в других организациях; доход в виде положительной (отрицательной) курсовой разницы; доход от сдачи имущества в аренду; доход в виде процентов, по договорам кредита, займа, банковского вклада. Доходы исчисляются на основании документов налогового учета, первичных и других документов, подтверждающих полученные налогоплательщиком доходы.

Основным видом деятельности ООО «Кредо» является оптовая торговля. Предприятие использует общий режим налогообложения. Налогообложение ООО «Кредо» налогом на прибыль организаций осуществляется по ставке 20% (в федеральный бюджет – 2%, в бюджет субъекта РФ – 18%).

Налоговой базой по налогу на прибыль в ООО «Кредо» признается денежное выражение прибыли, подлежащей налогообложению. Для ООО «Кредо» объектом налогообложения являются доходы от основной деятельности, а также доходы от внереализационной деятельности.

Покажем на примере ООО «Кредо» расчет налога на прибыль за 2012г.

1. Доходы от реализации – это выручка ООО «Кредо» показанная в отчете о прибылях и убытках по строке 2110, равная 260975 тыс.руб.

2. Внереализационные доходы – это прочие доходы ООО «Кредо» показанные в отчете о прибылях и убытках по строке 2340 + проценты к получению и равные 87200 тыс.руб.

3. Расходы, уменьшающие сумму доходов от реализации – это коммерческие (стр.2210) и управленческие (стр.2220) расходы, а также себестоимость (стр. 2120), которые равны 241021 тыс.руб.

4. Внереализационные расходы – это прочие расходы, показанные в отчете о прибылях и убытках в строке 2350, равные 12138 тыс.руб.

5. Итого прибыль (убыток) (стр.060 декларации) = 124716 тыс.руб.

6. Сумма исчисленного налога на прибыль, всего = 124716 * 20% = 24943 тыс.руб.

Данные таблицы 7 свидетельствуют о снижении за отчетный (2010-2012гг.) период доходов от основной на 12,05% и об увеличении доходов от внереализационной деятельности на 57,36%, такое увеличение внереализационных доходов на 31787 тыс.руб., связано со сдачей имущества в аренду. Расходы от основной деятельности также снизились с 242431 тыс.руб. до 241021 тыс.руб., а от внереализационной также снизились на 13,2%. Вследствие этого

Начисленная сумма, это сумма налога указанная в отчете о прибылях и убытках по строке 2410 и в декларации по строке 180, но в отчете о прибылях и убытках отражается сумма отложенных налоговых платежей по строке 2430, в которых указывается либо недоимка, либо переплата, в 2012г. у ООО «Кредо» там указано -3 тыс.руб., это говорит о том, что компания не доплатила в бюджет 3 тыс.руб., данная сумма налога переходит на следующий период.