Бухгалтерский баланс организации: порядок составления и аналитические возможности

Содержание:

ВВЕДЕНИЕ

В современных рыночных условиях хозяйствования эффективность и обоснованность принимаемых управленческих решений имеет прямую зависимость от результатов оценки финансового состояния организации. В этой связи повышается значимость качественной бухгалтерской отчетности.

Бухгалтерский баланс как одна из базовых форм бухгалтерской финансовой отчетности является основным источником информации для анализа имущественного и финансового состояния предприятия, оценки бизнеса и принятия обоснованных управленческих решений. Данные бухгалтерского баланса и результаты экономического анализа, проведенного на его основе, объективно требуются различным группам пользователей: собственникам бизнеса – для оценки стабильности и прибыльности, инвесторам и кредиторам – для оценки эффективности инвестиций в бизнес. На основе информации, содержащейся в бухгалтерском балансе, проводится оценка имущества организации и его источников, определяются такие важнейшие показатели его хозяйственной деятельности, как финансовая устойчивость, платежеспособность и доходность, определяются дальнейшие перспективы развития.

Таким образом, актуальность темы исследования обусловлена исключительной важностью бухгалтерского баланса как основной формы бухгалтерской финансовой отчетности, поскольку он позволяет получить наглядное и объективное представление об имущественном и финансовом положении предприятия.

Цель курсовой работы – изучить методику и провести анализ финансового состояния предприятия на основе данных бухгалтерского баланса.

В соответствии с целью, в работе поставлены следующие задачи:

‒ рассмотреть понятие, функции бухгалтерского баланса и его роль для различных пользователей бухгалтерской отчетности;

‒ раскрыть содержание и структуру бухгалтерского баланса;

‒ дать организационно-экономическую характеристику ОАО «ПКБ» Северодвинска;

‒ провести анализ финансового состояния ОАО «ПКБ» Северодвинска на основе бухгалтерского баланса;

‒ разработать предложения по улучшению финансового состояния исследуемого предприятия и провести оценку их экономической эффективности.

Объект исследования – баланс ОАО «Производственно-комплектовочная база» Северодвинска.

Предмет исследования – теоретические и методические аспекты бухгалтерского баланса и анализа финансового состояния предприятия по его данным.

Теоретической и методологической основой исследования явились законодательные и нормативно-правовые акты в области бухгалтерского учета и отчетности в РФ, российские стандарты бухгалтерской отчетности, монографии, учебные пособия и публикации в периодической прессе по исследуемой теме. Информационной базой исследования стали внутренние документы предприятия и данные его бухгалтерского баланса.

В ходе исследования применялись такие научные методы, как аналитический, расчетный, абстрактно-логический, сравнения, способы и приемы бухгалтерского учета : бухгалтерский баланс и отчетность.

Курсовая работа состоит из введения, двух глав, заключения, списка использованных источников, приложений.

Глава I.Теоретические аспекты формирования показателей бухгалтерского баланса

1.1. Бухгалтерский баланс: понятие, функции, пользователи

Понятие бухгалтерского баланса в Российской Федерации не выделяется на законодательном уровне. В Федеральном законе от 06.12.2011 № 402-83 (ред. 26.07.2019) «О бухгалтерском учете» дается определение бухгалтерской (финансовой) отчетности как «информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с настоящим ФЗ». Она состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним [2].

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) также содержит определение только бухгалтерской отчетности «бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам». Состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним и пояснительной записки, а также аудиторского заключения для организаций, подлежащих обязательному аудиту [3].

Из определений, содержащихся в вышеперечисленных документах, следует, что бухгалтерский баланс – отчетная форма, содержащая информацию (данные) о финансово-хозяйственной деятельности предприятия на определенную дату.

Экономическая литература содержит много трактовок данного понятия и в процессе ее изучения можно выделить 3 подхода к рассмотрению определений бухгалтерского баланса[15,С.35-37]:

- способ обобщения и группировки хозяйственных средств и их источников на определенную дату;

- источник информации о финансовом положении на определенную дату;

- способ обобщения и группировки хозяйственных средств организации и источников их образования и источник информации о финансовом положении на определенную дату.

Обобщив многообразие терминов и определений, используемых в законодательных актах и научной литературе, исследователи предлагают следующее понятие бухгалтерского баланса «Это метод систематизации активов и пассивов экономического субъекта на отчетную дату в стоимостном измерении в табличной форме. Он необходим для отражения финансового положения предприятия на конкретные моменты времени».*

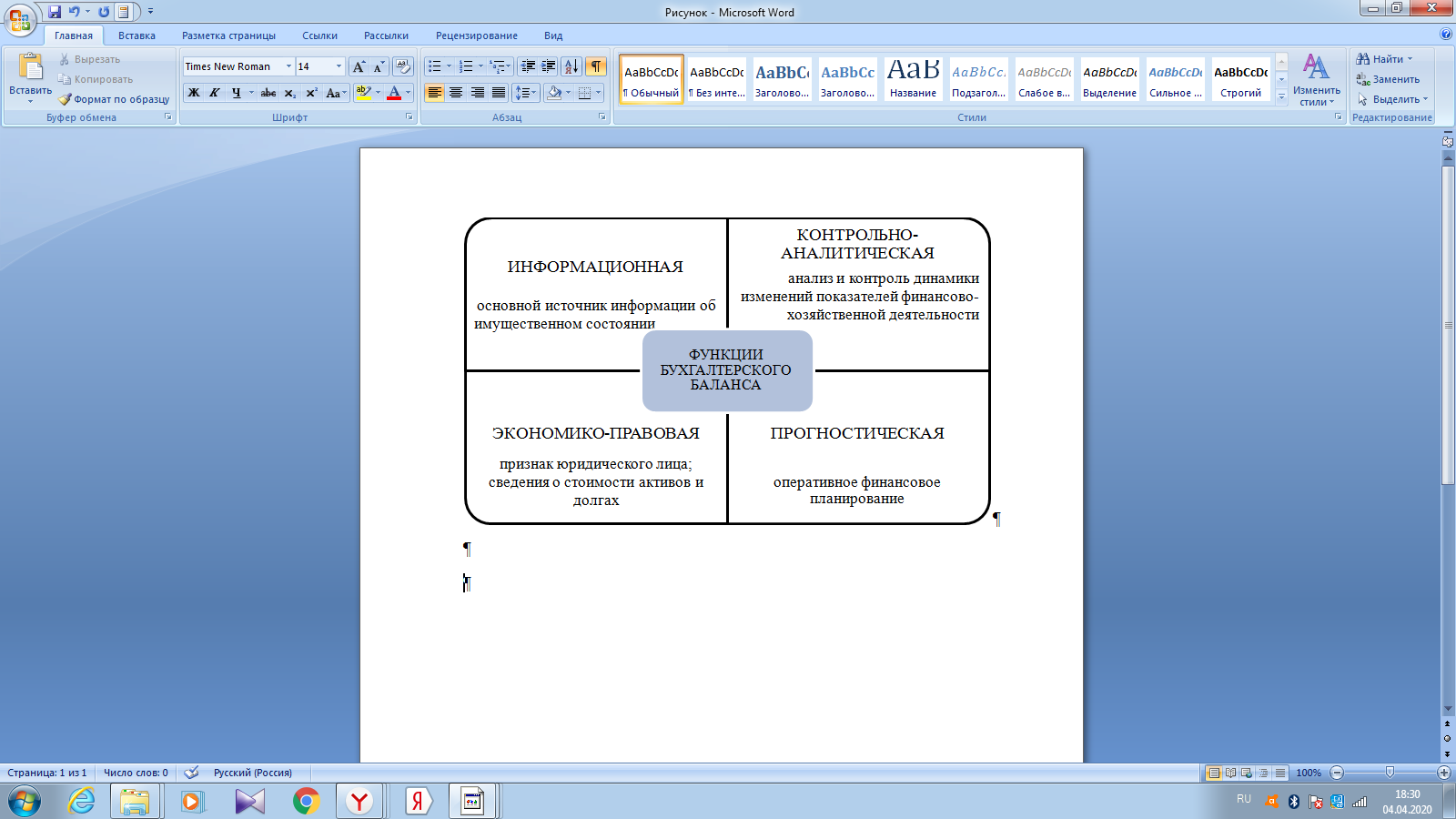

Бухгалтерский баланс в современных экономических условиях выполняет следующие важные функции, представленные на рисунке 1.

Рис.1. Функции бухгалтерского баланса

У каждого пользователя бухгалтерской финансовой отчетности организации при изучении бухгалтерского баланса свои информационные потребности (табл. 1).

Таблица 1

Основные группы пользователей БФО и их информационные потребности

|

Пользователи |

Информационные потребности |

|

Внутренние пользователи, в том числе: |

|

|

Собственники |

Оценка эффективности менеджмента организации, а также оценка доходности вложенного собственниками капитала и размера прибыли, которую можно изъять из оборота в качестве дивидендов |

|

Менеджмент |

Обеспечение эффективности управления и принятие соответствующих управленческих решений |

|

Персонал (работники организации) |

Заинтересованность в информации о прибыли и финансовой устойчивости организации (ФУ), т.к. от этого зависит размер и стабильность заработной платы, сохранение рабочих мест, перспективы карьерного роста |

|

Внешние пользователи, в том числе: |

|

|

Инвесторы |

Информация о результатах деятельности организации и её ФУ, а также другая информация, на основе которой инвесторы могут получить полное представление о риске вложения средств в ту или иную организацию и возможностях извлечения прибыли от совместной деятельности |

|

Кредиторы |

Оценка возможности возврата предоставленных средств: кредитов, займов, а также возможности уплаты процентов по долговым обязательствам |

|

Коммерческие партнеры (клиенты и поставщики) |

Информация о платежеспособности, ФУ и стабильности работы организации |

|

Налоговые органы |

Информация о прибыли и имущественном состоянии организации для контроля правильности исчисленных и уплаченных сумм налога, и в целом о достоверности данных для определения налоговой базы |

|

Органы статистики |

Обобщение данных БФО для создания сводок по отраслям, регионам и экономике в целом |

|

Аудиторы |

Выдача заключения о достоверности БФО |

|

Финансовые аналитики и консультанты |

Для консультирования клиентов по вопросам, приобретения акций и других ценных бумаг, поиска поставщиков или покупателей, оценки финансовых и иных рисков в целом |

Источник: [13 C.23-28]

Таким образом, бухгалтерский баланс в условиях современной рыночной экономики является одной из центральных форм публикуемой финансовой отчетности организации, обеспечивающей заинтересованных пользователей требуемой им информацией.

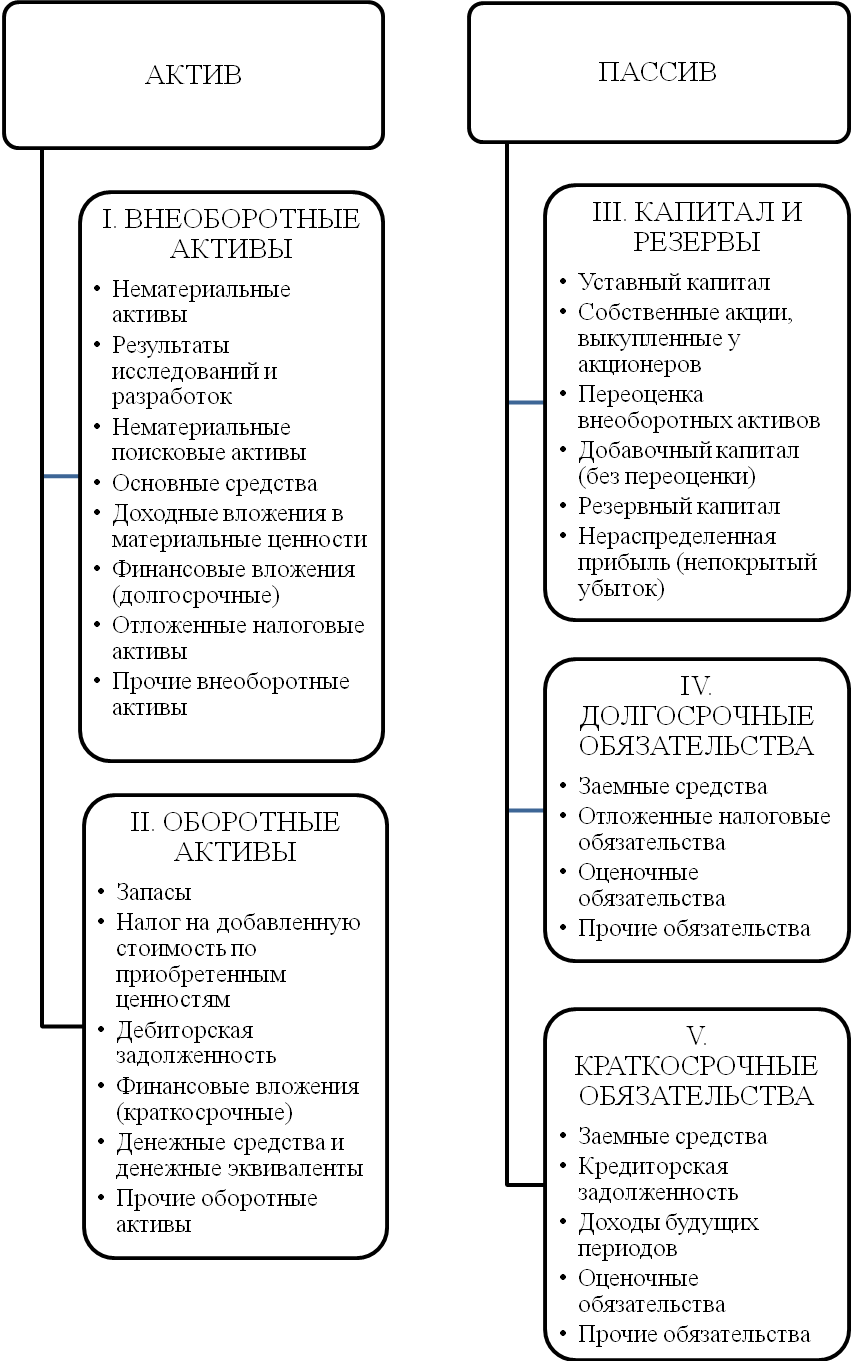

В приложении 1 Приказа Минфина России от 02.07.2010 № 66н (ред. от 19.04.2019) «О формах бухгалтерской отчетности организаций» приводится форма бухгалтерского баланса [3]. Состав и содержание бухгалтерского баланса представлен на рисунке 2.

Рис. 2. Состав и содержание бухгалтерского баланса

В соответствии с Рис. 2 действующая форма бухгалтерского баланса состоит из 5 разделов. Актив баланса включает в себя два раздела: I. Внеоборотные активы и II. Оборотные активы. Внеоборотные активы – это активы организации, предназначенные для использования в финансово-хозяйственной деятельности в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев.

Оборотные активы включают активы организации, которые предполагается обратить в денежные средства или использовать (потребить) в течение 12 месяцев.

Пассив бухгалтерского баланса включает три раздела и содержит информацию об источниках формирования имущества организации: раздел III «Капитал и резервы», раздел IV «Долгосрочные обязательства» и раздел V «Краткосрочные обязательства»

В III разделе отражается информация о наличии собственных источниках финансирования деятельности.

В IV разделе «Долгосрочные обязательства» представлены обязательства, срок исполнения которых превышает 12 месяцев.

В V разделе «Краткосрочные обязательства» отражены обязательства, планируемые к погашению в течение ближайших 12 месяцев, перед своими контрагентами, работниками, банками, государством и др.

Каждый отдельный вид имущества в активе и пассиве баланса является балансовой статьей (строкой), имеющей свой код. Все статьи в балансе отражаются за три периода: на начало и на конец отчетного периода, за год предшествующий началу отчетного периода. Балансовые статьи сводятся в группы, а группы – в разделы.

Итоги по активу и пассиву баланса называются валютой бухгалтерского баланса. Общая сумма имущества по составу и размещению (актив) всегда должна быть равна общей сумме источников имущества (пассив).

1.2. Порядок составления бухгалтерского баланса предприятия

Порядок составления бухгалтерского баланса рассмотрим на примере баланса ОАО ПКБ» Северодвинска. На предприятии применяется журнально-ордерная форма бухгалтерского учета с применением программы 1С Бухгалтерия: Предприятия. Аналитические и синтетические регистры бухгалтерского учета ведутся на машинных носителях, и распечатываются не позднее 10 числа следующего месяца. Окончательный баланс также формируется автоматически. Заполнение бухгалтерского баланса ОАО «ПКБ» Северодвинска происходит на основании информации об остатках на счетах бухгалтерского учета на отчетную дату[4], отраженной в тысячах рублей.

В Приложении 1 приведен бухгалтерский баланс ОАО «ПКБ» за 2018 год. Рассмотрим содержание актива бухгалтерского баланса.

Раздел I «Внеоборотные активы» отражает суммовые значения по следующим показателям (табл. 2):

Таблица 2

Состав и характеристика статей раздела I «Внеоборотные активы»

|

Группа статей (строка баланса) |

Значения, тыс. руб. |

Пояснения |

||

|

31.12.2018 |

31.12.2017 |

31.12.2016 |

||

|

Основные средства (1150) |

19366 |

19517 |

19689 |

Отражаются по остаточной стоимости (сальдо по дебету счета 01 «Основные средства» – сальдо по кредиту счета 02 «Амортизация основных средств») |

|

в том числе: Основные средства организации (11501) |

3860 |

4011 |

4183 |

|

|

Отложенные налоговые активы (1180) |

1033 |

9 |

13 |

Показана та часть налога на прибыль, приводящая к его уменьшению при уплате в бюджет в более поздние сроки по ПБУ 18/02 «Учет расчетов по налогу на прибыль» Сальдо по дебету счета 09 «Отложенные налоговые активы» |

|

в том числе: ОНА с полученного убытка |

1028 |

─ |

─ |

|

|

Итого по разделу I (1100) |

20399 |

19526 |

19702 |

Сумма строк 1150 + 1180 |

Источник: Составлено автором на основании Приложения 1

Согласно учетной политике в целях бухгалтерского учета, начисление амортизации основных средств производится линейным способом, исходя из первоначальной стоимости объектов, стоимость которых больше 40000 рублей. Отнесение к амортизационным группам производится исходя из срока их полезного использования согласно Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.02 № 1(ред. 27.12.2019).

Раздел II «Оборотные активы» отражает суммовые значения по следующим показателям (табл. 3):

Таблица 3

Состав и характеристика статей раздела II «Оборотные активы»

|

Группа статей (строка баланса) |

Значения, тыс. руб. |

Пояснения |

||

|

31.12. 2018 |

31.12. 2017 |

31.12. 2016 |

||

|

Запасы (1210) |

2188 |

2223 |

2135 |

Всего сальдо счетов по учету запасов |

|

в том числе: Материалы (12101) |

1401 |

1311 |

1192 |

Отражаются в балансе по фактической себестоимости Сальдо по дебету счета 10 «Материалы» |

|

Товары (12104) |

716 |

862 |

815 |

Отражаются в балансе по покупной стоимости Сальдо по дебету счета 41 «Товары» |

|

Расходы на продажу (12106) |

71 |

50 |

128 |

Издержки обращения в части транспортных расходов на доставку, относящихся к нереализованному товару Сальдо по дебету счета 44 «Расходы на продажу» |

|

Дебиторская задолженность (1230) |

9212 |

8665 |

7169 |

Всего дебетовое сальдо счетов по учету расчетов |

|

в том числе: Расчеты с поставщиками и подрядчиками (12301) |

155 |

482 |

377 |

Сальдо по дебету счета 60 «Расчеты с поставщиками и подрядчиками» субсчет «Авансы выданные» |

|

Расчеты с покупателями и заказчиками (12302) |

3791 |

4667 |

3606 |

Сальдо по дебету счета 62 «Расчеты с покупателями и заказчиками» |

|

Расчеты по налогам и сборам (12303) Х |

10 |

13 |

536 |

Сальдо по дебету счета 68 «Расчеты по налогам и сборам» |

|

Продолжение таблицы 3 |

||||

|

Расчеты по социальному страхованию (12304) |

36 |

65 |

Сальдо по дебету счета 69 «Расчеты по социальному страхованию и обеспечению» |

|

|

Расчеты с разными дебиторами и кредиторами (12308) |

5220 |

3438 |

2650 |

Сальдо по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» |

|

Денежные средства и денежные эквиваленты (1250) |

18 |

727 |

586 |

Всего сальдо счетов по учету денежных средств |

|

в том числе: Касса организации (12501) |

18 |

14 |

42 |

Сальдо по дебету счета 50 «Касса» |

|

Расчетные счета (12504) |

713 |

544 |

Сальдо по дебету счета 51 « Расчетные счета» |

|

|

Прочие оборотные активы (1260) |

133 |

81 |

114 |

Всего сальдо счетов прочих оборотных активов |

|

в том числе: НДС по авансам и переплатам (12604) |

114 |

58 |

69 |

Сальдо по дебету счета 76 АВ «НДС с авансов полученных» |

|

Расходы будущих периодов (12605) |

19 |

23 |

45 |

Сальдо по дебету счета 97 «Расходы будущих периодов» |

|

Итого по разделу II (1200) |

11551 |

11696 |

10004 |

строка 1210 + строка 1230 + строка 1260 |

|

Баланс (1600) |

31950 |

31222 |

29706 |

Строка 1100 «Итого по разделу I» + строка 1200 «Итого по разделу II» |

Источник: Составлено автором на основании Приложения 1

По статье «Баланс» (строка 1600 = строка 1100 + строка 1200) на 31.12.2018 – 31950 тыс. руб., на 31.12.2017 – 31222 тыс. руб.; на 31.12.2016 – 29706 тыс. руб.

В пассиве бухгалтерского баланса ОАО «ПКБ» раздел III «Капитал и резервы» отражаются по следующее показатели (табл. 4):

Таблица 4

Состав и характеристика статей раздела III «Капитал и резервы»

|

Группа статей (строка баланса) |

Значения, тыс. руб. |

Пояснения |

||

|

31.12. 2018 |

31.12. 2017 |

31.12. 2016 |

||

|

Уставный капитал (1310) |

25343 |

25343 |

25343 |

В сумме, зарегистрированной в учредительных документах Сальдо по кредиту счета 80 «Уставный капитал |

|

Резервный капитал (1360) |

282 |

272 |

272 |

Порядок формирования отражен в уставных документах |

|

в том числе: |

||||

|

Продолжение таблицы 4 |

||||

|

Резервы, образованные в соответствии с учредительными документами (1360) |

282 |

272 |

272 |

Сальдо по кредиту счета 82 «Резервный капитал» |

|

Нераспределенная прибыль (непокрытый убыток) (1370) |

-1964 |

960 |

781 |

Отражен остаток нераспределенной прибыли (убытка) прошлых лет и отчетного периодов, нераспределенной между акционерами или израсходованной иным образом Сальдо по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)» |

|

Итого по разделу III (1300) |

23661 |

26575 |

26396 |

Сумма строк 1310 + 1360 + 1370 |

Источник: Составлено автором на основании Приложения 1

В акционерных обществах создание резервного капитала является обязательным, и порядок его формирования также устанавливается законодательно Федеральным законом 208-ФЗ «Об акционерных обществах». В ОАО «ПКБ» порядок формирования резервного капитала отражен также в уставных документах и учетной политике предприятия. По данным документам размер ежегодных отчислений составляет не менее 5% от чистой прибыли до достижения суммы резервного капитала 15% от уставного капитала.

Раздел IV «Долгосрочные обязательства» содержит суммовые значения по следующим показателям (табл. 5):

Таблица 5

Состав и характеристика статей раздела IV

«Долгосрочные обязательства»

|

Группа статей (строка баланса) |

Значения, тыс. руб. |

Пояснения |

||

|

31.12. 2018 |

31.12. 2017 |

31.12. 2016 |

||

|

Отложенные налоговые обязательства (1420) |

10 |

13 |

16 |

Сальдо по кредиту счета 77 «Отложенные налоговые обязательства» (часть налога на прибыль, которая должна привести к его увеличению в последующие периоды по ПБУ 18/02 «Учет расчетов по налогу на прибыль») |

|

в том числе: основные средства |

10 |

13 |

16 |

|

|

Итого по разделу IV (1400) |

10 |

13 |

16 |

Строка 1420 |

Раздел V «Краткосрочные обязательства» содержит суммовые значения по следующим показателям (табл. 6):

Таблица 6

Состав и характеристика статей раздела II «Оборотные активы»

|

Группа статей (строка баланса) |

Значения, тыс. руб. |

Пояснения |

||

|

31.12. 2018 |

31.12. 2017 |

31.12. 2016 |

||

|

Заемные средства (1510) |

1821 |

1515 |

Всего сальдо счетов по учету заемных средств |

|

|

в том числе: Краткосрочные кредиты (15101) |

1821 |

─ |

─ |

Сальдо по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» субсчет Краткосрочные кредиты |

|

Краткосрочные займы (15102) |

─ |

1500 |

─ |

Сальдо по кредиту счета 66 субсчет Краткосрочные займы |

|

Проценты по краткосрочным займам (15105) |

─ |

15 |

─ |

Сальдо по кредиту счета 66 субсчет % по краткосрочным займам |

|

Кредиторская задолженность (1520) |

6379 |

3049 |

3225 |

Всего кредитовое сальдо счетов по учету расчетов |

|

в том числе: Расчеты с поставщиками и подрядчиками (15201) |

4049 |

213 |

552 |

Сальдо по кредиту счета 60 |

|

Расчеты с покупателями и заказчиками (15202) |

707 |

383 |

454 |

Сальдо по кредиту счета 62 |

|

Расчеты по налогам и сборам (15203) |

765 |

1351 |

826 |

Сальдо по кредиту счета 68 |

|

Расчеты по социальному страхованию и обеспечению (15204) |

284 |

291 |

358 |

Сальдо по кредиту счета 69 |

|

Расчеты с персоналом по оплате труда (15205) |

402 |

455 |

522 |

Сальдо по кредиту счета 70 «Расчеты с персоналом по оплате труда» |

|

Расчеты с разными дебиторами и кредиторами (15208) |

172 |

356 |

513 |

Сальдо по кредиту счета 76 |

|

Оценочные обязательства (1540) |

79 |

70 |

69 |

Сальдо по кредиту счёта 96 «Резервы предстоящих расходов и платежей» (в сумме оценочных обязательств, со сроком исполнения менее 12 месяцев после отчетной даты) |

|

Итого по разделу V (1500) |

8279 |

4634 |

3294 |

Сумма строк 1510+ 1520+1540 |

Источник: Составлено автором на основании Приложения 1

По статье «Оценочные обязательства (строка 1540)» отражаются остатки средств, зарезервированных ОАО «ПКБ» на оплату предстоящих отпусков работников с отчислениями на социальное страхование. Порядок расчета суммы резерва отражен в учетной политике.

По статье «Баланс» (строка 1700 = строка 1300 + строка 1400 + строка 1500) на 31.12.2018 – 31950 тыс. руб., на 31.12.2017 – 31222 тыс. руб.; на 31.12.2016 – 29706 тыс. руб.

Суммы по строкам формы «Бухгалтерский баланс» в активе (1600) и в пассиве (1700) совпадают.

1.3. Методологические подходы анализа финансового состояния на основе бухгалтерского баланса

В настоящее время отсутствует однозначная методика анализа финансового состояния на основе бухгалтерского баланса. Существует множество методик оценки финансового состояния организации, однако при проведении анализа нельзя отдавать предпочтение только одной методике, так как универсальных, подходивших конкретной организации различной организационно-правовой формы или различных отраслей, просто не существует. Нужно использовать при анализе разные методики в комплексе.

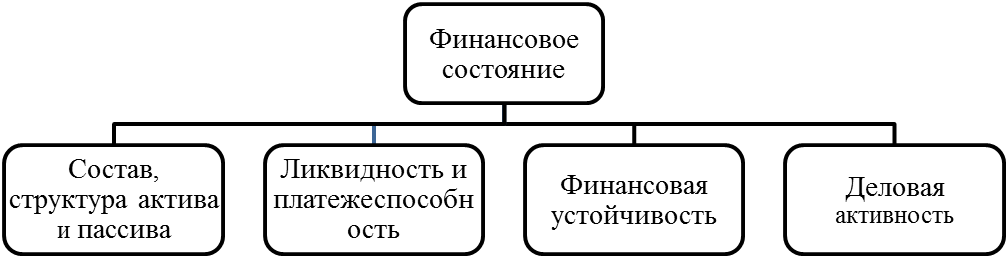

Рассмотрев построение различных методик анализа разных авторов, можно сделать вывод, что финансовое состояние организации определяется целым рядом показателей – параметров функционирования системы финансов, представленных на рисунке 3 [17, С.158-163].

Как показано на Рис. 3 на предварительном этапе диагностики финансового состояния предприятия анализируется динамика и структура изменений валюты баланса и изменения его отдельных статей.

Рис. 3. Факторы формирования финансового состояния организации

Такой анализ, проводимый по горизонтали, носит название горизонтального (временного) анализа, а проводимый по вертикали, - структурного, или вертикального анализа.

Горизонтальный анализ заключается в построении аналитических таблиц, содержащих абсолютные показатели баланса за отчетный и базовый периоды, их абсолютные изменения и коэффициенты прироста. При этом все показатели статей баланса в базовом периоде принимаются за 100%.

Вертикальный анализ заключается в построении аналитических таблиц, содержащих помимо абсолютных показателей за базовый и отчетный периоды, удельный вес отдельных статей баланса в итоге баланса (валюте баланса). Подобные таблицы носят название вертикального баланса.

Анализ динамики валюты баланса, структуры активов и пассивов организации позволяет сделать ряд важных выводов, необходимых как для осуществления текущей финансово-хозяйственной деятельности, так и для принятия управленческих решений на перспективу.

Однако следует помнить, что структура и динамика активов и пассивов предприятия не отвечают на вопрос о том, насколько выгодно для инвесторов (прежде всего собственников предприятия) вложение средств в него. Они только оценивают состояние активов и наличие (или отсутствие) средств для погашения обязательств перед кредиторами. Для ответа на поставленный вопрос требуется провести анализ и оценку финансовой устойчивости и платежеспособности предприятия.

Важным этапом анализа является оценка соотношения ликвидных оборотных средств и краткосрочных обязательств. Практика показывает, что сумма ликвидных оборотных средств (краткосрочной дебиторской задолженности, денежных средств и краткосрочных финансовых вложений) должна быть больше или равна сумме общей величины кредиторской задолженности и краткосрочных займов и кредитов.

При анализе ликвидности и платежеспособности рекомендуется ранжирование активов по группам ликвидности.

Наибольшей популярностью среди аналитиков пользуется модель построения ликвидного баланса на соотношении четырех групп активов и пассивов. Такая модель баланса организации оценивает абсолютную ликвидность баланса при условии соблюдения соотношений между группами активов и пассивов:

A1 ≥ П1; A2 ≥ П2; A3 ≥ П3; A4 ≤ П4, (1)

где A1, A2, A3, A4 – группировка активов по степени убывания ликвидности;

П1, П2, П3, П4 – группы пассивов по степени срочности погашения, от наиболее срочных к наименее срочным.

Оценка ликвидности бухгалтерского баланса производится посредством расчета коэффициентов ликвидности, отражающих способность компании оплачивать свои ежедневные затраты и выполнять краткосрочные обязательства в полном объеме и в срок, а именно, коэффициентов абсолютной ликвидности, срочной (промежуточной) ликвидности, текущей ликвидности.

Как отмечено выше, не существует единой методики анализа финансового состояния предприятий, поэтому в качестве Методики анализа финансового состояния ОАО «ПКБ» Северодвинска за 2017 – 2018 годы, будет применяться система показателей, рекомендованных для оценки финансового состояния главным акционером Общества (табл.7). Порядок расчета показателей приводится в аналитических таблицах.

Таблица 7

Этапы проведения анализа финансового состояния

ОАО «ПКБ» Северодвинска

|

Наименование этапа |

Содержание этапа |

|

Общая оценка финансового состояния и его изучение за отчетный период |

– горизонтальный и вертикальный анализ баланса по статьям – детализация изменений по статьям актива и пассива –детализация изменений по статьям актива и пассива – расчет финансовых коэффициентов |

|

Анализ ликвидности и платежеспособности, деловой активности |

анализ ликвидности баланса: –группировка статей активов и пассивов –сопоставление соответствующих итогов актива и пассива – определение текущей и перспективной ликвидности – оценка степени ликвидности – анализ платежеспособности анализ деловой активности: – расчет коэффициентов оборачиваемости различных групп активов и пассивов – сравнение показателей с нормативными значениями |

|

Анализ финансовой устойчивости |

– определение степени активов источниками средств –определение типа финансовой устойчивости по величине излишка (недостатка) источников средств для формирования запасов |

|

Анализ рентабельности |

– расчет показателей рентабельности – сравнение показателей в динамике |

В целом, анализ финансового состояния организации по балансу состоит из анализа изменений в составе и структуре активов и пассивов; анализа ликвидности бухгалтерского баланса и платежеспособности; анализа финансовой устойчивости Общества.

Вывод по главе:

В условиях современной рыночной экономики бухгалтерский баланс является одной из основных форм публикуемой финансовой отчетности предприятия, где отражен состав и размещение имущества и обязательств организации. На основании данной формы отчетности, осуществляется всесторонний анализ финансового состояния предприятия.. Каждое предприятие, проводя анализ финансового состояния своей организации, должно само поставить задачи анализа, выбрать методики, по каким именно будет проводиться данный анализ, правильно растолковать полученные результаты и организовать мероприятия по улучшению состояния.

Глава II. Анализ финансового состояния ОАО «ПКБ» Северодвинска на основе бухгалтерского баланса

2.1. Краткая характеристика деятельности предприятия

Открытое акционерное общество «Производственно-комплектовочная база» Северодвинска создано в процессе приватизации путем преобразования муниципального унитарного предприятия «Производственно-комплектовочная база» Северодвинска.

Организация находится по адресу: 164500, Российская Федерация, Архангельская область, город Северодвинск, Архангельское шоссе, 17.

Единственным учредителем и акционером Общества является МО «Северодвинск». Права акционера осуществляет Администрация Северодвинска в лице Комитета по управлению муниципальным имуществом и земельными отношениями Администрации Северодвинска.

Целью деятельности ОАО «ПКБ» Северодвинска является извлечение прибыли и ее использование в интересах акционера, для развития деятельности.

Деятельность предприятия осуществляется по следующим направлениям:

‒ оптовая торговля прочими строительными материалами и изделиями;

‒ погрузочно-разгрузочная деятельность на собственных железнодорожных путях не общего пользования;

‒ оказание услуг по хранению продукции;

‒ оказание услуг по предоставлению открытых складских площадок и закрытых складов, принадлежащих Обществу;

‒ сдача в аренду складских и офисных помещений.

Общество применяет общую систему налогообложения и уплачивает следующие виды налоговых и неналоговых платежей бюджеты всех уровней. Сведения о данных платежах представлены в табл. 8.

Таблица 8

Сведения об уплаченных налоговых и неналоговых платежах

в бюджеты всех уровней за 2016 – 2018 годы

|

Показатели |

Значение |

Отклонение |

Темп роста, % |

||||

|

2016 |

2017 |

2018 |

2017 |

2018 |

2017 |

2018 |

|

|

Налоговые платежи |

5782 |

4377 |

5171 |

-1405 |

+794 |

75,70 |

118,14 |

|

в том числе: НДФЛ |

1834 |

1744 |

1586 |

-90 |

-158 |

95,09 |

90,94 |

|

НДС |

3630 |

2443 |

3316 |

-1187 |

+873 |

67,30 |

135,70 |

|

Налог на прибыль |

‒ |

‒ |

22 |

0 |

+22 |

0 |

0 |

|

Транспортный налог |

5 |

5 |

3 |

0 |

-2 |

100,00 |

60,00 |

|

Налог на имущество |

116 |

68 |

87 |

-48 |

+19 |

58,62 |

127,94 |

|

Земельный налог |

197 |

117 |

157 |

-80 |

+40 |

59,39 |

134,19 |

|

Обязательные отчисления на социальное страхование |

4328 |

3722 |

3366 |

-606 |

-356 |

86,00 |

90,44 |

|

в том числе: Пенсионное страхование |

3241 |

2829 |

2657 |

-413 |

-171 |

87,26 |

93,95 |

|

Страхование на случай временной нетрудоспособности |

300 |

130 |

70 |

-170 |

-60 |

43,33 |

53,85 |

|

Медицинское страхование |

755 |

673 |

616 |

-82 |

-57 |

89,14 |

91,53 |

|

Страхование от несчастных случаев на производстве |

32 |

23 |

23 |

-9 |

0 |

71,88 |

100,00 |

|

Платежи в местный бюджет (дивиденды) |

143,9 |

‒ |

67,6 |

-143,9 |

+67,6 |

0,00 |

0,00 |

Данные таблицы показывают, что ОАО «ПКБ» Северодвинска за 2018 г. уплачено налоговых платежей 5171 тыс. руб., отчислений на обязательное пенсионное страхование 3366 тыс. руб., дивидендов учредителю 67,6 тыс. руб.

Руководящим органом ОАО «ПКБ» Северодвинска является Совет директоров. Руководство текущей деятельностью осуществляет генеральный директор.

По штатному расписанию, утвержденному генеральным директором Общества на 2018 год, среднесписочная численность работников 30 человек.

По Уставу Общества генеральный директор организует работу компании на основе единоначалия и несет полную ответственность за ее деятельность.

Оптовая торговля прочими строительными материалами и изделиями, ОКВЭД 46.73.6 является основным видом деятельности ОАО «ПКБ» Северодвинска. Осуществляется продажа щебня, керамзита, кирпичей, мраморной крошки, шифера.

В Северодвинском сегменте наблюдается перенасыщение рынка торговли данными видами товаров, увеличение числа конкурентов, желание строителей закупать более дешевые и качественные материалы. Из-за этого решение проблемы со сбытом является одной из приоритетных задач менеджмента Общества.

Для сохранения налаженных каналов сбыта ведется целенаправленная работа по укреплению сотрудничества со строительными организациями города, жилищно-коммунальными предприятиями и частными лицами. Стимулирование покупателей осуществляется при помощи гибкой системы скидок, отсрочек по оплате, бонусов. Привлечение покупателей осуществляется при помощи радиорекламы и объявлений, размещаемых в средствах массовой информации о продаже строительных материалов и услугах.

Показатели основного вида деятельности ОАО «ПКБ» представлены в Приложении 2 «Динамика показателей по основному виду деятельности». Согласно табличным данным, в 2018 году произошло снижение показателей по основному виду деятельности, что выражено в снижении выручки от продажи товаров на 18,8% или 10262 тыс. рублей в ценах реализации, а также на 17,4% или 7752 тыс. рублей по покупным ценам.

Динамика изменения выручки от продаж отрицательно повлияла на все показатели по торговой деятельности:

- среднюю покупную стоимость товарных запасов (-667 тыс. руб. или 5,9%) и скорость обращения товаров (-6,5 дней или 12,2%);

- среднегодовую стоимость основных фондов (ОФ), задействованных в торговой деятельности (-3935,5 тыс. руб. или 7,5%) и фондоотдачу по данному виду ОФ – 1,55 руб. или 12,1%;

- складскую площадь, для хранения товаров (-354,3 кв. м или 3,3%) и нагрузку на 1 кв. м складской площади (-0,60 тыс. руб. или 6,8%).

В виду данных тенденций учредителем Общества рекомендовано сокращение среднесписочной численности работающих, сдача в аренду свободных складских площадей.

2.2. Оценка финансового положения за период 2017 – 2018 годы

Горизонтальный анализ показателей, характеризующих финансовое состояние ОАО "ПКБ" Северодвинска, выполнен за период с 01.01.2017 по 31.12.2018 г. на основе данных бухгалтерского баланса организации за 2018 год. В таблице 9 представлена качественная оценка значений финансовых показателей ОАО "ПКБ" Северодвинска проведена с учетом отраслевых особенностей деятельности организации (отрасль – "Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами", класс по ОКВЭД 2 – 46).

Таблица 9

Горизонтальный анализ баланса ОАО «ПКБ» Северодвинска

за 2017-2018 года, тыс. руб.

|

Показатели |

Значение |

Отклонение |

Темп роста, % |

||||

|

2016 |

2017 |

2018 |

2017 |

2018 |

2017 |

2018 |

|

|

Актив |

|||||||

|

1. Внеоборотные активы |

19702 |

19526 |

20399 |

-176 |

+873 |

99,1 |

104,5 |

|

в том числе: |

19689 |

19517 |

19366 |

-172 |

-151 |

99,1 |

99,2 |

|

нематериальные активы |

– |

– |

– |

– |

– |

– |

|

|

2. Оборотные активы |

10004 |

11696 |

11551 |

+1692 |

-145 |

116,9 |

98,8 |

|

в том числе: |

2135 |

2223 |

2188 |

+88 |

-35 |

104,1 |

99,2 |

|

дебиторская задолженность |

7169 |

8665 |

9212 |

+1496 |

+547 |

120,9 |

106,3 |

|

денежные средства и денежные эквиваленты |

586 |

727 |

18 |

+141 |

-709 |

124,0 |

40 раз |

|

Пассив |

|||||||

|

3. Собственный капитал |

26396 |

26575 |

23661 |

+179 |

-2914 |

100,7 |

89,0 |

|

Продолжение таблицы 9 |

|||||||

|

4. Долгосрочные обязательства, всего |

16 |

13 |

10 |

-3 |

-3 |

81,3 |

76,9 |

|

в том числе: |

– |

– |

– |

||||

|

5. Краткосрочные обязательства, всего |

3294 |

4634 |

8279 |

+1340 |

+3645 |

140,7 |

178,7 |

|

в том числе: |

– |

1515 |

1821 |

+1515 |

+306 |

120,2 |

|

|

кредиторская задолженность |

3225 |

3049 |

6379 |

-176 |

+3330 |

94,5 |

209,2 |

|

Валюта баланса |

29706 |

31222 |

31950 |

+1516 |

+728 |

105,1 |

102,3 |

Источник: Бухгалтерский баланс ОАО «ПКБ» Северодвинска за 2018 год (Приложение 1)

Данные таблицы свидетельствуют об изменении имущественного состава ОАО «ПКБ» Северодвинска по результатам 2018 года: внеоборотные активы увеличились на 873 тыс. руб. или 4,5% (104,5–100) , оборотные активы уменьшились на 145 тыс. руб. или на 1,2% (100 – 98,8). Во 2-м разделе актива баланса наблюдалось значительное снижение статьи «денежные средства и денежные эквиваленты» на 709 тыс. руб. или 40 раз при увеличении «дебиторской задолженности» на 547 тыс. руб. или 6,3%.

Нестабильность изменений наблюдается и по источникам средств организации: «кредиторская задолженность» на 3330 тыс. руб. или 109,2%, хотя в конце 2017 года наблюдалось ее снижение; в составе краткосрочных обязательств увеличилась задолженность по заемным средствам на 306 тыс. руб. или 20,2%. Причиной уменьшения «собственного капитала» на 2914 тыс. руб. или на 11% является убыток, полученный по результатам финансово-хозяйственной деятельности за 2018 год.

Следует отметить положительную тенденцию в изменении имущественного положения ОАО «ПКБ». Валюта баланса из года в год увеличивается: 2017 год – на 1516 тыс. руб. (+ 5,1%), 2018 год – 728 тыс. руб. (+2,3%).

Вертикальный анализ баланса ОАО «ПКБ» Северодвинска представлен в табл. 10 и дает оценку соотношения видов имущества в активе и собственного и заемного капитала в пассиве баланса (табл. 10).

Таблица 10

Структура баланса ОАО «ПКБ» Северодвинска

за 2016-2018 года, %

|

Показатели |

Значение |

Изменение |

|||

|

2016 |

2017 |

2018 |

2017 |

2018 |

|

|

Актив |

|||||

|

1. Внеоборотные активы |

66,3 |

62,5 |

63,8 |

-3,8 |

+1,3 |

|

в том числе: |

66,3 |

62,5 |

60,6 |

-3,8 |

-1,9 |

|

нематериальные активы |

– |

– |

– |

– |

– |

|

2. Оборотные активы |

33,7 |

37,5 |

36,2 |

3,8 |

-1,3 |

|

в том числе: |

7,2 |

7,1 |

6,8 |

-0,1 |

-0,3 |

|

дебиторская задолженность |

24,1 |

27,8 |

28,8 |

+3,6 |

+1,1 |

|

денежные средства и денежные эквиваленты |

2,0 |

2,3 |

0,1 |

0,4 |

-2,3 |

|

Пассив |

|||||

|

3. Собственный капитал |

88,9 |

85,1 |

74,1 |

-3,7 |

-11,1 |

|

4. Долгосрочные обязательства, всего |

0,1 |

– |

– |

– |

– |

|

в том числе: |

– |

– |

– |

– |

– |

|

5. Краткосрочные обязательства, всего |

11,1 |

14,8 |

25,9 |

+3,8 |

+11,1 |

|

в том числе: |

– |

4,9 |

5,7 |

+0,8 |

|

|

кредиторская задолженность |

10,9 |

9,8 |

20,0 |

-1,1 |

+10,2 |

|

Валюта баланса |

100 |

100 |

100 |

Х |

Х |

Вертикальный анализ бухгалтерского баланса показал, что в анализируемом периоде значительных изменений в общей структуре имущества ОАО «ПКБ» не происходило. Данные таблицы показывают, что в структуре активов Общества преобладают внеоборотные активы: 2016 год – 66,3%, 2017 год – 62,5%, 2018 год – 63,8%. Их удельный вес в структуре ежегодно имеет разную направленность: 2017 год – снижение на 3,8 пункта, 2018 год – рост на 1,3 пункта. Доля основных средств в общей структуре активов за отчетный год составила 60,6%, что говорит о том, что предприятие имеет тяжелую структуру активов, что свидетельствует о значительных накладных расходах и высокой чувствительности к изменениям выручки.

В течение анализируемого периода удельный вес оборотных активов почти в 1,8 раза меньше доли внеоборотных активов. Их удельный вес увеличился с 33,7% в 2016 году до 36,2% в 2018 году за счет увеличении доли дебиторской задолженности с 24,1 до 28,8%, при сокращении доли запасов с 7,2 до 6,8% и денежных средств с 2,0 до 0,1%.

Следует отметить, что доля дебиторской задолженности в составе активов Общества имеет тенденцию к росту. Так, ее доля за 2017 год увеличилась на 3,6 пункта, а за 2018 год – на 1,1 пункта.

Структура пассива баланса за 3 года практически не изменилась – наибольшую долю в ней занимает собственный капитал. На 31.12. 2017 года 85,1% всех активов формировалось за счет собственных средств Общества, а в конце 2018 года это значение снизилось до 74,1%.

Вторым по существенности элементом в структуре пассива баланса являются краткосрочные обязательства. Их удельный вес в течение анализируемого периода имел следующие значения: 2017 год – 14,8% (+3,8 пункта), 2018 год – 25,9% (+11,1 пункта). Рост данного показателя вызван увеличением в структуре кредиторской задолженности на 10,2 пункта.

На основании структуры бухгалтерского баланса можно сделать вывод о том, что деятельность компании в большем объеме (74%) финансируется за счет собственного капитала, меньшем (26%) – за счет привлеченных источников.

Большая часть (64%) имущества компании характеризуется длительным сроком использования, а значит, на нее не приходится рассчитывать при текущих расчетах. На долю оборотных активов приходится только 34%.

Рост удельного веса величины краткосрочных обязательств в составе источников формирования имущества до 25,9% характеризует нестабильность и несвоевременность расчетной дисциплины Общества.

Далее проведем анализ ликвидности баланса ОАО «ПКБ» Северодвинска, суть которого состоит в сопоставлении групп активов и пассивов между собой.

Результаты группировки активов А1–А4 по степени ликвидности, а пассивов П1-П4 по срочности оплаты представлены в табл. 11.

Таблица 11

Анализ ликвидности бухгалтерского баланса ОАО «ПКБ»

|

Раздел баланса |

Группа (строка баланса) |

Значение |

||

|

2016 |

2017 |

2018 |

||

|

Актив |

А1 (стр. 1250) |

586 |

727 |

18 |

|

А2 (∑стр.1230 +1260*) |

7238 |

8723 |

9326 |

|

|

А3 (стр. 1210) |

2135 |

2223 |

2188 |

|

|

А4 (стр. 1100) |

19702 |

19526 |

20399 |

|

|

ИТОГО |

29661 |

31199 |

31931 |

|

|

Пассив |

П1 (стр. 1520) |

3225 |

3049 |

6379 |

|

П2 (стр. 1500 -1520) |

69 |

1585 |

1900 |

|

|

П3 (стр. 1400) |

16 |

13 |

10 |

|

|

П4 (стр. 1300) |

26351 |

26552 |

23642 |

|

|

ИТОГО |

29661 |

31199 |

31931 |

|

|

Излишек / дефицит |

А1-П1 |

-2639 |

-2322 |

-6361 |

|

А2-П2 |

7169 |

7138 |

7426 |

|

|

А3-П3 |

2119 |

2210 |

2178 |

|

|

П4-А4 |

6649 |

7026 |

3243 |

|

* Учредителем рекомендуется при анализе ликвидности бухгалтерского баланса ОАО «ПКБ» Северодвинска вычитать расходы будущих периодов. Для сохранения баланса актива и пассива на сумму расходов будущих периодов уменьшаются группы А2 и П4.

Данные таблицы свидетельствуют о нарушении ликвидности бухгалтерского баланса ОАО «ПКБ». Он находился в зоне допустимого риска ликвидности, поскольку в исследуемых годах не выполняется первое условие (А1П1) покрытия кредиторской задолженности наиболее ликвидными активами. Выполнение второго неравенства (А2П2) означает, что Общество может быть платежеспособно на ближайшее будущее – в течение одного года с учетом своевременных расчетов с кредиторами, получения средств от продажи товаров с рассрочкой. Выполнение третьего условия (А3П3) свидетельствует о том, что в будущем при своевременном поступлении денежных средств от продаж Общество может быть платежеспособным на период, равный средней продолжительности одного оборота оборотных средств после даты составления бухгалтерского баланса. Выполнение четвертого неравенства свидетельствует о достаточности собственных оборотных средств.

Табличные данные показывают, что в 2018 году для погашения наиболее срочных обязательств в компании было наиболее ликвидных активов на 2 6361 тыс. руб. меньше, чем это необходимо. Непокрытая часть данных обязательств покрывалась дебиторской задолженностью, прочими оборотными активами, запасами, которые могут быть реализованы на рынке в течение года для погашения текущих долгов.

Сбалансированными являются группы активов и пассивов А2 и П2, А3 и П3. У компании излишек быстрореализуемых и медленно реализуемых активов для покрытия краткосрочных и долгосрочных обязательств на 7138 тыс. рублей и 2210 тыс. рублей соответственно.

Совокупность этих факторов свидетельствует о том, что ОАО «ПКБ» не способно отвечать по своим обязательствам вовремя.

Одними из самых распространенных индикаторов платежеспособности компаний являются относительные показатели ликвидности, анализ которых представлен в таблице 12.

Таблица 12

Анализ показателей ликвидности ОАО «ПКБ» Северодвинска

|

Показатель |

Норматив для отрасли |

Значение |

Темп прироста, % |

|||

|

2016 |

2017 |

2018 |

2017 |

2018 |

||

|

1. Денежные средства |

− |

586 |

727 |

18 |

− |

− |

|

2. Дебиторская задолженность |

− |

7169 |

8665 |

9212 |

− |

− |

|

3. Оборотные активы |

− |

10004 |

11696 |

11551 |

− |

− |

|

4. Краткосрочные обязательства |

− |

3294 |

4634 |

8279 |

− |

− |

|

Коэффициент абсолютной ликвидности (стр.1: стр.4) |

0,2 |

0,18 |

0,16 |

0,00 |

-0,02 |

-0,16 |

|

Коэффициент срочной (промежуточной) ликвидности ([стр.1+ стр.2]: стр.4) |

1,0 |

2,35 |

2,03 |

1,11 |

-0,32 |

-0,92 |

|

Коэффициент текущей ликвидности (стр.3: стр.4) |

2 |

3,04 |

2,52 |

1,40 |

-0,52 |

-1,12 |

Х

Данные таблицы показывают что, в 2017 году компания являлась относительно платежеспособной, т.к. все коэффициенты ликвидности или находились в пределах нормативных значений, или превышали их. В 2018 году (на дату составления баланса) ОАО «ПКБ», согласно коэффициенту абсолютной ликвидности, смогло погасить менее <1% кредиторской задолженности за счет денежных средств. Негативным является то, что данный показатель снизился по сравнению с 2017 годом на 0,16 пунктов.

Также наблюдается уменьшение коэффициента срочной ликвидности на 0,92 пункта, но значение его в 2018 году все еще превышает нормативный уровень. Из этого следует, что краткосрочной дебиторской задолженности для погашения краткосрочных обязательств достаточно.

Наиболее важным среди рассматриваемых показателей является коэффициент текущей ликвидности. Его значение уменьшилось к 2018 году на 44% и составило 1,40, что ниже норматива на 0, 60 пункта. Данное снижение произошло за счет увеличения или уменьшения статей оборотных активов и кредиторской задолженности.

Результаты анализа финансовой устойчивости ОАО «ПКБ» Северодвинска на основе относительных показателей отразим в табл. 13.

Таблица 13

Анализ показателей финансовой устойчивости

|

Наименование показателя |

Нормативное значение для отрасли |

Значение, тыс. руб. |

||

|

2016 |

2017 |

2018 |

||

|

1. Валюта баланса |

− |

29706 |

31222 |

31950 |

|

2. Собственный капитал |

− |

26396 |

26575 |

23661 |

|

3. Внеоборотные активы |

− |

19702 |

19526 |

20399 |

|

4. Долгосрочные заемные средства |

− |

− |

− |

− |

|

5. Краткосрочные заемные средства |

− |

− |

1515 |

1821 |

|

6. Оборотные активы |

− |

10004 |

11696 |

11551 |

|

7. Собственные оборотные средства (стр.2 – стр.3) |

− |

6694 |

7049 |

3262 |

|

8. Запасы |

− |

2135 |

2223 |

2188 |

|

Коэффициент автономии (финансовой независимости) (стр.2: стр.1) |

0,5 |

0,89 |

0,85 |

0,74 |

|

Продолжение таблицы 13 |

||||

|

Коэффициент соотношения заемных и собственных средств ([стр.4+ стр.5]: стр.2) |

0,6 – 0,7 |

0 |

0,06 |

0,08 |

|

Коэффициент обеспеченности оборотных активов собственными оборотными средствами (стр. 7: стр.6) |

> 1 |

0,67 |

0,60 |

0,28 |

|

Коэффициент обеспеченности собственными оборотными средствами запасов (стр. 7: стр.8) |

0,6 – 0,7 |

3,14 |

3,17 |

1,49 |

|

Коэффициент финансовой устойчивости ([стр.2+ стр.4]: стр.1) |

0,8 |

0,89 |

0,85 |

0,74 |

|

Коэффициент маневренности собственного капитала ([стр. 2- стр.3]: стр.2) |

0,2 – 0,5 |

0,25 |

0,27 |

0,14 |

Табличные данные показывают, что сумма собственных оборотных средств ОАО «ПКБ» по состоянию на 31.12.2018 года составила 3 262 тыс. рублей. Положительное значение свидетельствует о том, что компания все еще способна обеспечить бесперебойность операционного процесса финансируя оборотный активы за счет собственного капитала. За анализируемый период наблюдается следующее изменение данного показателя: за 2017 год – увеличение на 355 тыс. рублей, за 2018 год – снижение на 3 787 тыс. рублей.

Уменьшение собственных оборотных средств в 2018 году вызвано убытком, полученным компанией по результатам работы за год. Несмотря на это, относительные показатели указывают на нормальную финансовую устойчивость компании.

Коэффициент автономии ОАО «ПКБ» изменился в 2018 году в худшую сторону до 0,74, однако показатель остался выше нормы. В 2018 году 74% имущества Общества было сформировано за счет собственных средств. Полученное значение коэффициента говорит о слишком осторожном отношении компании к привлечению заемных денежных средств и о хороших перспективах развития компании. Динамика данного показателя говорит о снижении финансовой стабильности и появлении финансовых рисков.

По коэффициенту соотношения заемных и собственных средств можно судить о том, что на единицу собственных оборотных средств 0,08 руб. заемных.

Коэффициент обеспеченности оборотных активов собственными оборотными средствами в динамике находится ниже нормативных пределов. В 2018 году 28% оборотных средств профинансировано за счет собственных оборотных средств.

Отрицательной тенденцией является то, что в течение 2018 года коэффициент обеспеченности запасов собственными оборотными средствами свое значение до 1,49. Он показывает, что для формирования большей части запасов (149%) достаточно собственных оборотных средств, так это ведет к повышению устойчивости сбытового процесса.

Собственный капитал ОАО «ПКБ» не является достаточно маневренным, ведь доля собственных оборотных средств составляет 14% от его общей суммы. Значение показателя ниже нормативного предела и это указывает на то, что Общество не способно проводить гибкую финансовую политику.

Коэффициент финансовой устойчивости говорит о том, что риск потери устойчивости ОАО «ПКБ» в течение ближайшего года минимальный. Как отмечалось выше, компания финансирует свою деятельность на 74% за счет собственного капитала.

2.3. Мероприятия по улучшению финансового состояния

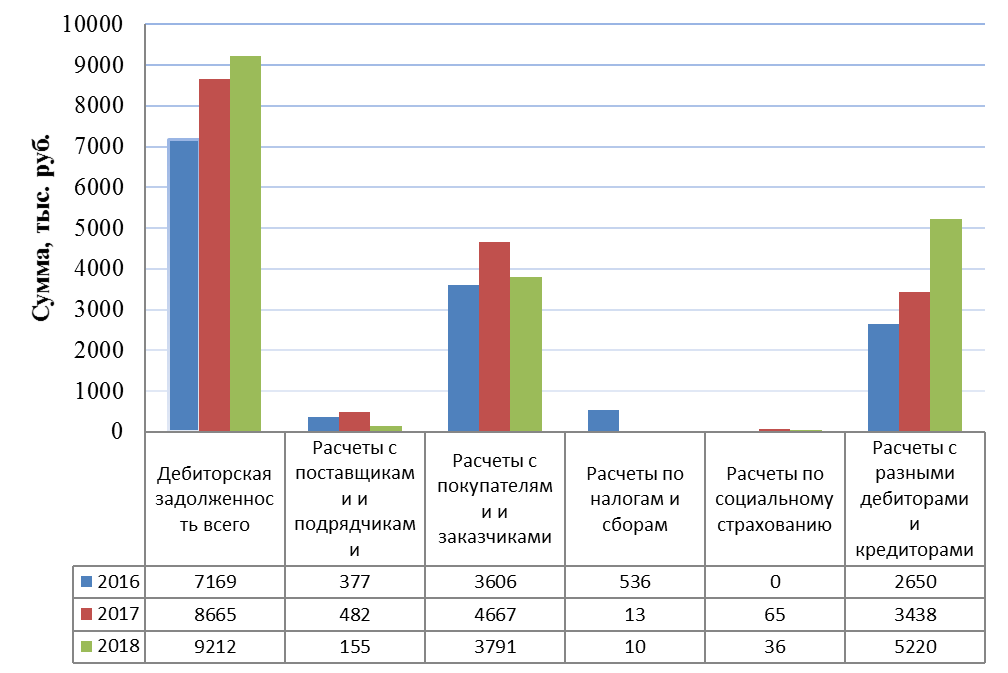

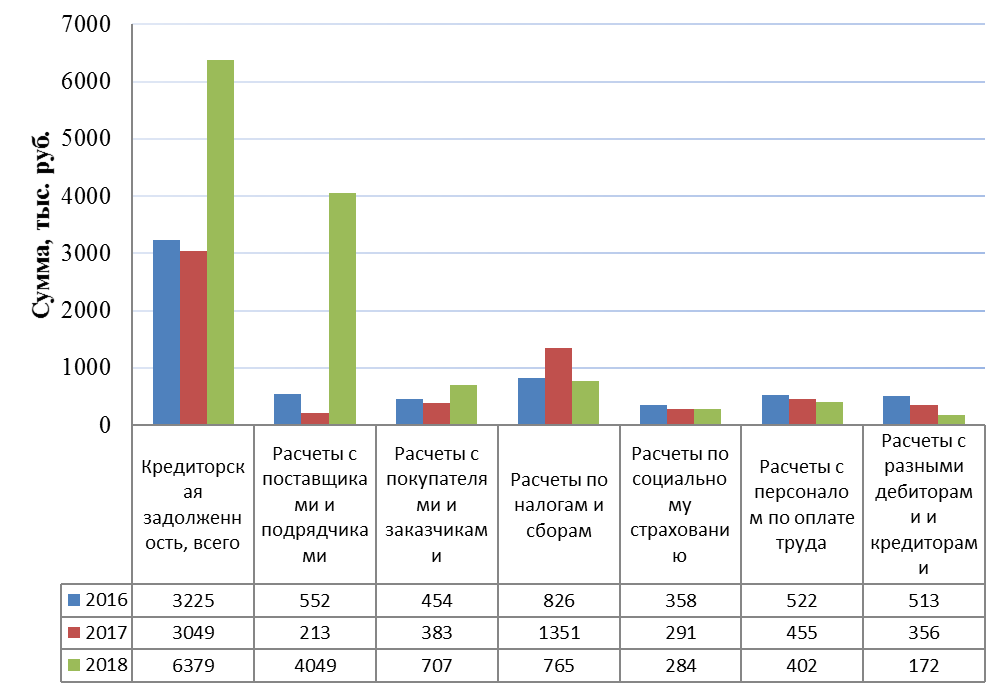

Динамика размера дебиторской задолженности на 31.12.2018 г., наглядно представленная на рисунке 4, показала ее увеличение в общей сумме. В структуре данной задолженности основное место занимает статьи «Расчеты с разными дебиторами и кредиторами» - 56,7% (5220: 9212 х100),» Расчеты с покупателями и заказчиками» - 41,2% (3791: 9212 х 100). На увеличение дебиторской задолженности в ОАО «ПКБ» повлияла неосмотрительная кредитная политика по отношению к потребителям, наступлением неплатежеспособности и даже банкротства некоторых потребителей, трудности в реализации товаров. В целях совершенствования управления дебиторской задолженностью необходимо отслеживать соотношение дебиторской и кредиторской задолженности либо осуществлять регулярный анализ финансовой отчетности на определенный период времени.

Как видно из Рисунка 5, общая сумма краткосрочной задолженности Общества за 2016-2018гг. имеет тенденцию к росту. Данное увеличение обусловлено ростом статьи «Расчеты с поставщиками и подрядчиками», которая считается одной из основных статей кредиторской задолженности. Значение данного показателя в структуре составляет 63,5% (4049: 6379 х 100). Для

того, чтобы снизить данную задолженность, предприятию стоит разработать результативную концепцию определения отношений со своими поставщиками.

Как метод управления дебиторской задолженностью аналитики предлагают факторинг (финансирование по уступкам прав денежного требования), пользующийся особой популярностью у субъектов малого и среднего предпринимательства [14, C 135-147].

Факторинг представляет собой в первую очередь финансовую операцию, содержание которой заключается в уступке продавцом (поставщиком) товаров и услуг прав требования на получение факторинговой фирмой (коммерческим банком) дебиторской задолженности и немедленной выплате 70...90% от суммы задолженности совокупной задолженности. После того, как дебиторы производят оплату за полученный товар, коммерческий банк перечисляет на расчетный счет предприятия остальные 10…30% суммы долга дебитора. За факторинговые услуги банком, как правило, взимается платеж в размере 3…5% от всей суммы договора (суммы задолженности).

Для урегулирования соотношения дебиторской и кредиторской задолженностей в балансе рассмотрим применение данного вида операций на условном примере. ОАО «ПКБ» в октябре реализовало товары ПАО «КСКМ» на сумму 895000 руб. (в том числе НДС 13625 руб.). Срок платежа, согласно договору поставки, приходится на 24 ноября.

В целях скорейшего получения оборотных средств, не дожидаясь, пока ПАО «КСКМ» погасит свою задолженность, в октябре ОАО «ПКБ» заключило с банком договор факторинга.

Организация применяет метод начисления, налог на прибыль платит ежеквартально.

В соответствии с договором факторинга банк в качестве финансирования перечислил организации 835000 руб., а остальную сумму (за вычетом комиссий) – после того как ПАО «КСКМ» погасит свою задолженность.

При этом банк взимает комиссии по договору факторинга:

- факторинговое вознаграждение за каждый день с момента предоставления (выплаты) финансирования до дня поступления денег от «КСКМ» на счет банка – 9,15% годовых (в процентах от суммы предоставленного финансирования);

- вознаграждение в фиксированной сумме (9853 руб., в т.ч. НДС– 1503 руб.) за обработку, оформление и предоставление отчетов по договору факторинга.

Финансирование «ПКБ» предоставлено 14 октября. На счет банка вся дебиторская задолженность (895 000руб.) поступила 24 ноября. В этот же день банк перечислил организации остаток средств за минусом комиссий.

Расходы за предоставление финансирования:

|

Наименование |

Октябрь |

Ноябрь |

|

Вознаграждение банку за предоставление финансирования |

3558,00 (835000 х 9,15%: 365 х 17 дн.) |

837,00 (835000 х 9,15%: 365 х 17 дн.) |

|

Комиссия за факторинговое обслуживание |

─ |

8350,00 |

|

Итого |

3558,00 |

9187,00 |

В ноябре получен остаток денежных средств от банка в сумме 44 961 руб. (895000,00 – 835000,00– (3558,00 + 640,00 НДС) – (837,00+ 151,00 НДС) – (8350,00+ 1503,00 НДС)).

Кроме того к проблемным «дебиторам» применяется в качестве меры воздействия обращение в Арбитражный суд. В июле по взысканию задолженности с ООО «Фортуна» в размере 1200000 руб. открыто судебное делопроизводство (в т. ч. статья баланса «Расчеты с разными дебиторами и кредиторами» - расчеты по аренде имущества). Срок просрочки более 4-х месяцев, покупатель не соблюдает график платежей много раз. Пени за нарушение условий договора – 150000 руб. (1200000 х 0,1/100 х 125 дн.). Издержки на ведение дела предположительно 50000 руб. По оптимистичным прогнозам ОАО «ПКБ» получит в ближайшее время 600000 руб. на расчетный счет.

При внедрении приведенных мероприятий бухгалтерский баланс предприятия будет выглядеть следующим образом (табл. 15):

Таблица 15

Прогнозный баланс, тыс. руб.

|

Показатель |

Отчетный |

Прогнозный |

Изменение |

|

Внеоборотные активы |

20399 |

20399 |

0 |

|

Оборотные активы |

11551 |

11636 |

+ 85 |

|

в том числе: дебиторская задолженность |

9212 |

7867 |

─1345 |

|

денежные средства и денежные эквиваленты |

18 |

1448 |

+1430 |

|

Баланс |

31950 |

32035 |

+ 85 |

|

Капитал и резервы |

23661 |

23746 |

+ 85 |

|

Долгосрочные обязательства |

10 |

10 |

0 |

|

Краткосрочные обязательства |

8279 |

8279 |

0 |

|

в том числе: Кредиторская задолженность |

6379 |

6379 |

0 |

|

Баланс |

31950 |

32035 |

+85 |

Табличные данные показывают, что в результате принятых мер по снижению дебиторской задолженности произошли следующие изменения: группа А1 – прирост денежных средств, группа А2 – сокращение объема дебиторской задолженности; группа П4 – увеличение собственного капитала.

В прогнозном балансе сумма дебиторской задолженности приближается к кредиторской, что положительным образом скажется на платежеспособности Общества. Полученные денежные средства могут быть направлены на погашение задолженности перед поставщиками.

В табл. 16 приведены экономические показатели, на которых отразились предложенные мероприятия.

Таблица 16

Показатели эффективности предложенных мероприятий

|

Показатель |

Нормативное значение |

Значение |

Изменение |

|

|

2018 |

Прогноз |

|||

|

Коэффициент абсолютной ликвидности |

≥ 0,2 |

0,00 |

0,17 |

+0,17 |

|

Коэффициент срочной (промежуточной) ликвидности |

≥1,0 |

1,11 |

0,13 |

+0,02 |

|

Коэффициент текущей ликвидности |

≥ 2 |

1,40 |

1,41 |

+0,01 |

Из данных табл. 16 видно, что в результате даже самых распространенных мер по управлению дебиторской задолженностью увеличивается платежеспособность ОАО «ПКБ» на ближайшую перспективу.

Выводы по главе:

Оценка структуры и динамики имущества ОАО «ПКБ» Северодвинска и источников его формирования выявил рост сумм активов и пассивов организации, продемонстрировавшие прирост на 2,3 %.по сравнению с соответствующим периодом 2017 года. Анализ ликвидности и платежеспособности организации показал, что баланс Общества находится в зоне допустимого риска ликвидности в течение 2016−2018 гг. Для более детального анализа были рассчитаны коэффициенты которые показали, что большая часть рассчитанных значений не достигают норматива на конец 2018 года. Оценка финансовой устойчивости установила, что предприятие финансово независимо от внешних источников финансирования, собственных оборотных средств достаточно для покрытия запасов и затрат. Рост заемного капитала говорит о том, что у предприятия снижается уровень финансовой независимости и его финансовое положение становится неустойчивым.

Из-за значительной доли дебиторской и кредиторской задолженностей в структуре баланса мероприятия по улучшению финансового состояния ОАО «ПКБ» должны быть направлены на снижение данных статей.

ЗАКЛЮЧЕНИЕ

На современном этапе развития рыночной экономики значение бухгалтерского баланса так велико, что отдельные исследователи и пользователи выделяют его в самостоятельную отчетную единицу, считая все другие формы бухгалтерской отчетности лишь дополнениями к нему.

Бухгалтерский баланс в современных экономических условиях выполняет следующие важные функции: 1) информационную; 2) экономико-правовую; 3) контрольно-аналитическую; 4) прогностическую.

С помощью модели бухгалтерского баланса заинтересованным пользователям предоставляется информация о финансовом положении организации на определенный момент времени и у каждого из них при изучении бухгалтерского баланса имеются свои информационные потребности.

Бухгалтерский баланс ОАО «ПКБ» Северодвинска содержит полную и достоверную информацию о деятельности организации и ее имущественном положении. Именно данные бухгалтерского баланса использованы нами для рассмотрения порядка его заполнения и анализа финансового состояния Общества.

Заполнение бухгалтерского баланса происходит на основании информации об остатках на счетах бухгалтерского учета на отчетную дату. Эти остатки отражаются в балансе в соответствии с задачами, поставленными перед конкретным отчетом.

На предприятии применяется журнально-ордерная форма бухгалтерского учета с применением программы 1С Бухгалтерия: Предприятие. Регистры бухгалтерского учета ведутся на машинных носителях, формируется бухгалтерская отчетность.

По результатам проведенного анализа финансово-хозяйственной деятельности предприятия были сделаны выводы, что на конец 2018 года наблюдаются следующие проблемы:

– рост дебиторской задолженности на 547 тыс. руб.;

– рост краткосрочных обязательств за счет увеличения кредиторской задолженности на 3330 тыс. руб.;

– отрицательная динамика изменения собственного капитала организации притом, что, активы ОАО "ПКБ" Северодвинска увеличились на 728 тыс. руб. (на 2,3%);

– темп роста заемного капитала превышает темп роста собственного капитала;

– нарушена ликвидность бухгалтерского баланса;

– существенно ниже нормы коэффициента абсолютной ликвидности;

– не укладывается в нормативное значение коэффициент текущей ликвидности;

Для оптимизации финансово-хозяйственной деятельности ОАО «ПКБ» были предложены мероприятия и рассчитана их эффективность.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон «О бухгалтерском учете» от 06.12. 2011 г. N 402- ФЗ. [Электронный ресурс] – URL http://www.consultant.ru/

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99. [Электронный ресурс] - URL http://www.consultant.ru/

- –Приказ Минфина РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (ред. от 19.04.2019). [Электронный ресурс] –URL

- План счетов бухгалтерского учета финансово–хозяйственной деятельности организаций и Инструкция по его применению. [Электронный ресурс] – Режим доступа

- Гринавцева Е.В. Бухгалтерская (финансовая) отчетность: техника составления: учебное пособие / Гринавцева Е.В., Иода Е.В., Сарахманова В.В. – Издательство: ООО "Издательство Ритм" (Воронеж), 2017.- 142 с.

- Камысовская С.В. Бухгалтерская финансовая отчетность: формирование и анализ показателей: учебное пособие / Камысовская С.В., Захарова Т.В. – М.: Форум, НИЦ ИНФРА-М, 2016. - 432 с.

- Ковалев, В.В. Ковалев, Вит.В. Анализ баланса./ В.В. Ковалев, Вит. В. Ковалев. – 4-е изд., перераб. и доп. - М.: Проспект, 2016. - 912 с.

- Когденко В.Г. Экономический анализ: анализ интегрированной отчетности: учебное пособие для студентов / В.Г. Когденко. – М.: ЮНИТИ-ДАНА, 2017. - 499 с.

- Савицкая Г.В. Комплексный анализ хозяйственной деятельности предприятия: учебник / Г.В. Савицкая.- 7-е изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2016. - 608 с.

- Сигидов Ю. И. Бухгалтерская (финансовая) отчетность: учебник / под ред. Ю.И. Сигидова. - М.: ИНФРА-М, 2017. - 340 с.

- Дмитриева Л.Р. Анализ финансового состояния организации: определения, задачи, методы и методики / Л.Р. Дмитриева//Сборник Приоритетные модели общественного развития в эпоху модернизации: экономические, социальные, философские и правовые аспекты Материалы международной научно-практической конференции. - Энгельс: Издательство: ООО «Академия управления»,2016.- С. 45-49

- Дупина Т.Н. Порядок составления бухгалтерского баланса/ Т.Н. Дупина, Ю.П. Каширина // Территория науки. – 2016. - № 1. - С. 176-179.

- Курганова М.В. Бухгалтерская (финансовая) отчетность: понятие, нормативное регулирование и пользователи /М.В. Курганова// Сборник WORLD SCIENCE: PROBLEMS AND INNOVATIONS статей XVII Международной научно-практической конференции.- Пенза: Издательство « Наука и просвещение» (ИП Гуляев Г.Ю.),2018. - С. 23-28

- Малышев Е.А. Экономический эффект мероприятий по совершенствованию элементов управления ликвидностью энергетического предприятия/ Е.А. Малышев, Даровских К.С.// Вестник Забайкальского государственного университета. – Чита: Забайкальский государственный университет, 2019.- С. 135-147

- Пахомова Т.В. Проблема определения понятия «бухгалтерский баланс» /Т.В. Пахомова//Сборник: Наука сегодня: теория, практика, инновации. Материалы XL Международной научно-практической конференции, 2018. - С.35-37

- Серенко А.А. Бухгалтерский баланс: методика и техника составления и использование в анализе/ А.А. Серенко // Международная научно-техническая конференция молодых ученых БГТУ им. В.Г. Шухова. - 2015. - С. 4058-4063.

- Слабинская И.А., Черноусова М.В. Методика анализа финансового состояния организации и роли бухгалтерской отчетности, как основного источника информации/И.А. Слабинская, М.В. Черноусова // Белгородский экономический вестник, 2019.- № (94). - 158-163

Приложение 1

Бухгалтерский баланс

|

на |

31 декабря |

20 |

18 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2018 |

||||||||||||

|

Организация |

Открытое акционерное общество «Производственно-комплектовочная база» Северодвинска |

по ОКПО |

35678098 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

2902060562 |

|||||||||||||

|

Вид экономической |

Оптовая торговля строит. материалами |

по |

|||||||||||||

|

Организационно-правовая форма/форма собственности |

|||||||||||||||

|

Открытое акционерное общество |

по ОКОПФ/ОКФС |

47 |

14 |

||||||||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

|||||||||||||

Местонахождение (адрес)

29,164520, область Архангельская, город Северодвинск, шоссе Архангельское, дом 17

|

Пояснения |

Наименование показателя |

На 31 декабря |

На 31 декабря |

На 31 декабря |

|||||||

|

Код |

20 |

18 |

г. |

20 |

17 |

г. |

20 |

16 |

г. |

||

|

АКТИВ |

|||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||||||||

|

Нематериальные активы |

1110 |

− |

− |

− |

|||||||

|

в том числе: Нематериальные активы в организации |

11101 |

− |

− |

− |

|||||||

|

Приобретение нематериальных активов |

11102 |

− |

− |

− |

|||||||

|

Результаты исследований и разработок |

1120 |

− |

− |

− |

|||||||

|

в том числе: Расходы на научно-исследовательские, опытно-конструкторские и технологические работы |

11201 |

− |

− |

− |

|||||||

|

Выполнение научно-исследовательских, опытно-конструкторских и технологических работ |

11202 |

− |

− |

− |

|||||||

|

Нематериальные поисковые активы |

1130 |

− |

− |

− |

|||||||

|

Материальные поисковые активы |

1140 |

− |

− |

− |

|||||||

|

2.1 |

Основные средства |

1150 |

19366 |

19517 |

19689 |

||||||

|

в том числе: Основные средства организации |

11501 |

3860 |

4011 |

4183 |

|||||||

|

Оборудование к установке |

11502 |

− |

− |

− |

|||||||

|

Приобретение земельных участков |

11503 |

− |

− |

− |

|||||||

|

Приобретение объектов природопользования |

11504 |

− |

− |

− |

|||||||

|

Строительство объектов основных средств |

11505 |

− |

− |

− |

|||||||

|

Приобретение объектов основных средств |

11506 |

− |

− |

− |

|||

|

Доходные вложения в материальные ценности |

1160 |

− |

− |

− |

|||

|

в том числе: |

− |

− |

− |

||||

|

Финансовые вложения |

1170 |

− |

− |

− |

|||

|

в том числе: |

− |

− |

− |

||||

|

3.1 |

Отложенные налоговые активы |

1180 |

1033 |

9 |

13 |

||

|

в том числе: ОНА с полученного убытка |

1028 |

− |

− |

||||

|

Прочие внеоборотные активы |

1190 |

− |

− |

− |

|||

|

Итого по разделу I |

1100 |

20399 |

19526 |

19702 |

|||

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||||

|

4.1 |

Запасы |

1210 |

2188 |

2223 |

2135 |

||

|

в том числе: Материалы |

12101 |

1401 |

1311 |

1192 |

|||

|

Брак в производстве |

12102 |

− |

− |

− |

|||

|

Товары отгруженные |

12103 |

− |

− |

− |

|||

|

Товары |

12104 |

716 |

862 |

815 |

|||

|

Готовая продукция |

12105 |

− |

− |

− |

|||

|

Расходы на продажу |

12106 |

71 |

50 |

128 |

|||

|

Основное производство |

12107 |

− |

− |

− |

|||

|

Полуфабрикаты собственного производства |

12108 |

− |

− |

− |

|||

|

Вспомогательные производства |

12109 |

− |

− |

− |

|||

|

Обслуживающие производства и хозяйства |

12110 |

− |

− |

− |

|||

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

− |

− |

− |

|||

|

в том числе: |

− |

− |

− |

||||

|

5.1 |

Дебиторская задолженность |

1230 |

9212 |

8665 |

7169 |

||

|

в том числе: Расчеты с поставщиками и подрядчиками |

12301 |

155 |

482 |

377 |

|||

|

Расчеты с покупателями и заказчиками |

12302 |

3791 |

4667 |

3606 |

|||

|

Расчеты по налогам и сборам |

12303 |

10 |

13 |

536 |

|||

|

Расчеты по социальному страхованию и обеспечению |

12304 |

36 |

65 |

− |

|||

|

Расчеты с разными дебиторами и кредиторами |

12308 |

5220 |

3438 |

2650 |

|||

|

Резервы предстоящих расходов |

12310 |

− |

− |

− |

|||

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

− |

− |

− |

|||

|

в том числе: |

− |

− |

− |

||||

|

Денежные средства и денежные эквиваленты |

1250 |

18 |

727 |

586 |

|||

|

в том числе: Касса организации |

12501 |

18 |

14 |

42 |

|||

|

Расчетные счета |

12504 |

− |

713 |

544 |

|||

|

Валютные счета |

12505 |

− |

− |

− |

|||

|

Прочие специальные счета |

12510 |

− |

− |

− |

|||

|

Прочие оборотные активы |

1260 |

133 |

81 |

114 |

|||

|

в том числе: Акцизы по оплаченным материальным ценностям |

12601 |

− |

− |

− |

|||

|

НДС по авансам и переплатам |

12604 |

114 |

58 |

69 |

|||

|

Расходы будущих периодов |

12605 |

19 |

23 |

45 |

|||

|

Итого по разделу II |

1200 |

11551 |

11696 |

10004 |

|||

|

БАЛАНС |

1600 |

31950 |

31222 |

29706 |

|||

|

Пояснения |

Наименование показателя |

На 31 декабря |

На 31 декабря |

На 31 декабря |

|||||||

|

Код |

20 |

18 |

г. |

20 |

17 |

г. |

20 |

16 |

г. |

||

|

ПАССИВ |

|||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

25343 |

25343 |

25343 |

|||||||

|

в том числе: |

− |

− |

− |

||||||||

|

Собственные акции, выкупленные у акционеров |

1320 |

(……−………) − ) |

(……−………) − ) |

(……−………) − ) |

|||||||

|

в том числе: |

− |

− |

− |

||||||||

|

Переоценка внеоборотных активов |

1340 |

− |

− |

− |

|||||||

|

в том числе: |

− |

− |

− |

||||||||

|

Добавочный капитал (без переоценки) |

1350 |

− |

− |

− |

|||||||

|

в том числе: |

− |

− |

− |

||||||||

|

Резервный капитал |

1360 |

282 |

272 |

272 |

|||||||

|

в том числе: Резервы, образованные в соответствии с законодательством |

13601 |

− |

− |

− |

|||||||

|

Резервы, образованные в соответствии с учредительными документами |

13602 |

282 |

272 |

272 |

|||||||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

-1964 |

960 |

781 |

|||||||

|

в том числе: |

− |

− |

− |

||||||||

|

Итого по разделу III |

23661 |

26575 |

26396 |

||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||

|

Заемные средства |

1410 |

− |

− |

− |

|||||||

|

в том числе: |

− |

− |

− |

||||||||

|

Отложенные налоговые обязательства |

1420 |

10 |

13 |

16 |

|||||||

|

в том числе: Основные средства |

10 |

13 |

16 |

||||||||

|

Оценочные обязательства |

1430 |

− |

− |

− |

|||||||

|

в том числе: |

− |

− |

− |

||||||||

|

Прочие обязательства |

1450 |

− |

− |

− |

|||||||

|

в том числе: |

− |

− |

− |

||||||||

|

Итого по разделу IV |

10 |

13 |

16 |

||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||

|

Заемные средства |

1510 |

1821 |

1515 |

− |

|||||||

|

в том числе: Краткосрочные кредиты |

15101 |

1821 |

− |

− |

|||||||

|

Краткосрочные займы |

15102 |

− |

1500 |

− |

|||||||

|

Проценты по краткосрочным кредитам |

15103 |

− |

− |

− |

|||||||

|

Проценты по краткосрочным займам |

15105 |

− |

15 |

− |

|||||||

|

5.3 |

Кредиторская задолженность |

1520 |

6379 |

3049 |

3225 |

||||||

|

в том числе: Расчеты с поставщиками и подрядчиками |

15201 |

4049 |

213 |

552 |

|||||||

|

Расчеты с покупателями и заказчиками |

15202 |

707 |

383 |

454 |

|||||||

|