Денежное обращение в современной России

Содержание:

ВВЕДЕНИЕ

Еще в древние времена существовал обмен между различными общинами первобытных людей. Он осуществлялся единичными продуктами общественного труда, а также носил случайный характер. При развитии товарного обмена уже появилась связь, которая указывала на первый крупный общественный раздел труда, а именно он осуществлялся между земледельческими и скотоводческими племенами. На базе земледельческого племени - крупного разделения труда сложились товарное производство и регулярный обмен между частными собственниками. Результатом такого товарного обмена стало выделение из всех товаров особого, который обладал наибольшей способностью к сбыту – деньги.

Существует множество разновидностей понимания слова «деньги». Самым универсальным и распространенным является понимание денег, как способа обращения, учета денежных масс и использование, а также возможность превратить одну форму денег в другую. Развитие экономических отношений дало толчок к эволюции денег от простого «товарно-эквивалентной» до бумажных, кредитных, пластиковых и электронных.

Выполнение деньгами своих функций и их развитие порождает денежные системы и денежные рынки, испытывающие качественные изменения в процессе эволюции товарного производства. Закономерностью этого процесса является постепенная замена полноценных денег (золота и серебра) бумажными и кредитными. Могущество любой страны сейчас во многом зависит от стабильности кредитно-бумажных денег.

В западной и отечественной литературе денежный рынок нередко отождествляют с финансовым рынком. С таким подходом можно согласиться, если сам финансовый рынок трактовать широко – как особый сектор рынка, на котором формируется и балансируется спрос и предложение на все виды финансовых инструментов (деньги, облигации, акции, депозитные сертификаты и т.д.). Ни одна экономика сегодня не может существовать без денег, финансовых ресурсов, поэтому изучение вопросов функционирования и регулирования денежного рынка являются очень актуальными в современных условиях.

Актуальность этого вопроса в современных условиях определяется необходимостью выяснения сущности развития денежного обращения, ее особенностей и основных направлений. От его функционирования зависит экономическое развитие страны, экономический рост и благосостояние общества.

Объектом исследования является система, механизм и процесс денежного обращения в современной экономике России.

Предметом исследования являются денежные, финансовые, и кредитные отношения, связанные с организацией системы денежного обращения в современной экономике России.

Целью работы является изучение процесса денежного обращения, причины возникновения, раскрытие ее сущности и исследование социально-экономических последствий инфляции.

В связи с поставленной целью необходимо изучить следующие задачи:

- изучить сущность и понятие денежного обращения;

- рассмотреть формы денежного обращения и их особенности;

- провести анализ современного состояния системы денежного обращения в России;

- оценить состояние и перспективы развития денежной системы.

В процессе исследования были использованы следующие методы:

- Анализ. Предполагает разложение материала на составные единицы и изучение каждой.

- Статистический метод. Нацелен на сбор количественных данных и дальнейшее их измерение для исследования масштабных явлений. Полученные характеристики помогают выявить общие закономерности и устранить случайные незначительные отклонения;

- Теоретический метод. Изучение литературы по выбранной теме, на основе которой видно какие проблемы уже решены, а какие еще недостаточно освещены. Так же, помогает определять проблемы, оценивать собранные материалы для исследования.

Информационную основу исследования составили материалы периодических изданий, данные с официальных сайтов информационно-телекоммуникационной сети «Интернет».

Структурно работа состоит из введения, двух глав объединяющих четыре параграфа, заключения и списка использованной литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ДЕНЕЖНОГО ОБРАЩЕНИЯ

1.1 Сущность и понятие денежного обращения

Денежное обращение – это движение денег во внутреннем экономическом обороте страны, в системе внешнеэкономических связей, в наличной и безналичной форме обслуживающее реализацию товаров и услуг и нетоварные платежи в экономике.[1]

Другое определение денежного обращения:

Денежное обращение – это движение денег при выполнении ими своих функций.

Денежное обращение – это движение денег между тремя группами экономических агентов: потребителями, предприятиями и органами государственной власти.[2]

Денежный оборот, исходя из последнего определения, можно рассчитать как сумму всех платежей, осуществляемых экономическими агентами в наличной и безналичной форме.

На денежное обращение влияют следующие факторы:

1) состояние экономики страны;

2) функционирование платежно-расчетной системы в стране;

3) сбалансированность рыночного спроса и предложения;

4) денежная масса, т.е. количество денег находящихся в обращении;

5) спрос на деньги и предложение денег;

6) инфляция;

7) и т.п.

Одна из важнейших задач государственной политики в денежно-кредитной сфере на современном этапе — снабжение оборота необходимым количеством денежной массы. Количество денег в обращении и потребности в них хозяйственного оборота находятся в тесной взаимосвязи, нарушение которой может привести к обесценению национальных денежных единиц, диспропорциям в развитии производства и экономики в целом. Дадим трактовку понятию денежной массы.

Прежде следует отметить, что в отечественной литературе определение «денежная масса» имеет множество вариаций, которые можно объединить по двум основным критериям: понимание денежной массы в широком и узком смысле.

В узком смысле под денежной массой понимается совокупность наличных и безналичных денежных средств, характеризующих деньги как средства обращения платежа.

В широком понимании в денежной массе различаются активные деньги, обслуживающие наличный и безналичный оборот и пассивные, которые потенциально могут быть использованы для расчета и выполняют функцию денег как средство накопления. Что же касается структуры денежной массы, здесь выделяются денежные агрегаты, что собственно и являются элементами денежной массы.

Денежные агрегаты — это различаемые по степени ликвидности виды денег и денежных средств. В России Центробанк рассчитывает три агрегата: М0, М1, М2.

М0 включает лишь наличные деньги в национальной валюте в обращении вне банковской системы.

В М1 входит агрегат М0 плюс остатки средств в национальной валюте на расчетных, текущих и иных счетах до востребования населения, нефинансовых и финансовых (кроме кредитных) организаций, являющихся резидентами РФ. Одной из особенностей денежного обращения в России можно считать в целях сбережений и оплаты внешнеторговых контрактов.[3]

Следовательно, к числу важнейших индикаторов состояния денежно – кредитной сферы относится и показатель широких денег М2 (денежной массы с учетом банковских депозитов в иностранной валюте). Справедливости ради отметим, что наряду с широкими деньгами, денежный агрегат М1 считается показателем узких денег.

Роль денежного обращения, его правильная организация проявляются в следующих моментах:

отлаженность хозяйственного оборота и платежно-расчетной системы;

способность обеспечивать сбалансированность спроса и предложения на товарном рынке, не допускать дефицита товаров;

характер и степень влияния денежной массы на рост цен и инфляцию;

хронический недостаток денежных средств у субъектов рынка для своевременной выплаты заработной платы и финансирования оборотных средств.

Важное значение в управлении денежной массы и в характеристике ее динамики имеет расчет денежного мультипликатора, так денежная эмиссия в условиях развитого рынка и кредитно-банковской системы подвержена эффекту денежного мультипликатора, т.е. росту денег в ритме действия определенного коэффициента.

Денежный мультипликатор – показатель, характеризующий возможности экономики в целом и банковской системы в частности увеличить денежную массу в обороте.[4]

Денежный мультипликатор показывает, как изменяется предложение и денег при увеличении денежной массы и определяется следующей формулой:

ДМ = М2 / Денежная база, (1)

Знание денежного мультипликатора важно для контроля и регулирования динамики денежной массы, уровня инфляции в стране.

На денежную массу также влияют такие факторы, как количество денег, скорость их оборота. Количество денег для обращения и платежа находится согласно следующим условиям:

1. общий объем товаров и услуг в обращении (зависимость прямая);

2. уровень цен на товары, на услуги (зависимость прямая, так как чем выше цены, тем больше требуется денег);

3. степень развития безналичных расчетов (связь обратная). Количество денежной массы определяется на законодательном уровне – государством.

Второй фактор – скорость обращения денег, представляет собой степень интенсивности движения денег при выполнении ими функции обращения и платежа.

Скорость обращения денег выражается следующей формулой:

V = NP\M, (2)

где: V - скорость обращения денег;

NP- национальный продукт (в индексированных ценах);

M – денежная масса.[5]

Скорость обращения денег подвержена влиянию длительности технологических процессов: тяжелая и легкая промышленность или структура платежного оборота (соотношение наличных и безналичных денег), уровень процентных ставок за кредит, использование электронных технологий в банковском деле.[6] При прочих равных условиях ускорение скорости обращения денег равнозначно увеличению денежной массы и является одним из факторов инфляции.

1.2. Формы денежного обращения и их особенности

Сфера денежного обращения включает:

1. Безналично - наличное перечисление — посредством записей на счетах в банке, отражающие платежи.

2. Наличное обращение в виде денежных знаков. Участвуют в сфере денежного обращения:

- домохозяйства (физические лица);

- предприятия и организации;

- учреждения (за счет бюджета) и другие юридически лица, находящиеся вне банковской системы.

Деньги покидают сферу обращения в том случае, если они привлечены банковской системой на некоторый срок или вовлечены в государственный бюджет.

По характеру отношений, обслуживаемых деньгами:

- оборот по финансовым операциям

- оборот по товарным операциям.

В зависимости от субъектов денежного обращения:

- межбанковский (движение денег между банками)

- банковский (между банками и его клиентами)

- оборот между юридическими лицами

- оборот между юридическими и физическими лицами

- оборот между физическими лицами.

Особенности наличного и безналичного денежного обращения:

- У наличных и безналичных денег разная циркуляция. Наличные деньги бывают в обороте много раз и выбывают из него, когда они физически изнашиваются. Безналичные деньги циркулируют единожды в форме списания с одного счета на другой.

- У наличного и безналичного оборота разные контрагенты (участники). Наличный оборот всегда связан с населением, а у безналичного оборота контрагентами выступают субъекты, которые осуществляют предпринимательскую деятельность (предприятия, компании и т. д.).

- Наличные и безналичные деньги выполняют разные функции. Наличные деньги: функция платежа, обращения, сбережения и накопления. Безналичные деньги: платежа и накопления (в виде остатка на счетах).

- Безналичные расчеты легче контролировать.[7]

Формы денежного обращения

Безналичное

Наличное

Движение стоимости

Движение банкнот

Рисунок 1. Формы денежного обращения

Таким образом, денежное обращение, функционирующее в системе производственных отношений обеспечивает движение стоимости ВВП и национального дохода. Деньги способствуют развитию денежных отношений в государстве. Денежное обращение существенно влияют на модель роста и развития экономики.

ГЛАВА 2. РАЗВИТИЕ ОТЕЧЕСТВЕННОЙ СИСТЕМЫ ДЕНЕЖНОГО ОБРАЩЕНИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ

2.1. Анализ современного состояния денежного обращения в России

В развитии теперешнего наличного денежного обращения в мире отчетливо просматривается глобализация процессов денежного обращения, то есть такая тенденция присуща и России. Наличные деньги находятся в непрерывном движении, обслуживают различные производственные, торговые и инвестиционные процессы, а также принимают участие в накоплении капитала, использовании и формировании кредитных средств. Поэтому главной задачей, которая стоит перед Банком России в сфере организации наличного денежного обращения, является снабжение платёжного оборота разменными монетами и банкнотами не зависимо от экономической конъюнктуры.

Организация наличного денежного обращения осуществляется Центральным Банком Российской Федерации - он занимается управлением потоками наличных денег и учитывает потребности платёжного оборота, мониторит основные направления и тенденции развития современного наличного денежного обращения в мире. Для налично-денежного обращения в настоящее время характерны процессы централизации обработки наличности. Для снижения операционных расходов, связанных с обработкой наличных денег, отечественные банки прибегают к различным способам, основные из которых заключаются в автоматизации процессов пересчёта денег, проверке их подлинности, сокращении доли ручного труда. Широкое применение мощных автоматизированных систем позволяет создавать крупные кассовые центры, способные обрабатывать значительные объёмы наличности с зачислением на расчётные счета клиентов в реальном времени.

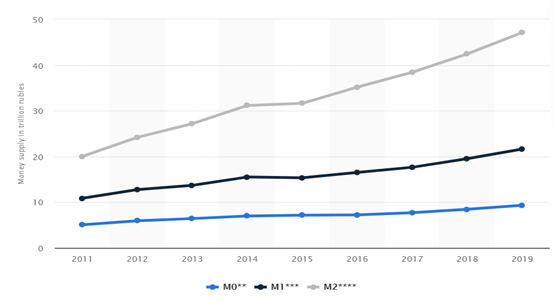

Статистика показывает развитие денежной массы (M0, M1 & M2) в России с 2011 по 2019 год. Денежная масса - это количество денежных активов, доступных в экономике. M0, также называемый узкими деньгами, обычно включает монеты и банкноты в обращении и другие денежные эквиваленты, которые легко конвертируются в наличные деньги. М1, также классифицируемый как «узкие деньги», включает в себя наличную валюту (банкноты и монеты) и депозиты овернайт. Он отображает стоимость наиболее ликвидных компонентов денежной массы. М2, или «Промежуточные деньги» - это сумма М1 (валюта в обращении и депозиты овернайт), депозиты со сроком погашения не более двух лет и депозиты, подлежащие погашению при уведомлении не более трех месяцев. Стоимость денежной массы М2 в России в 2019 году составила более 47,1 трлн. рублей[8].

Рисунок 2. Общая стоимость денежной массы (М0, М1, М2) в России с 2011 по 2019 гг.

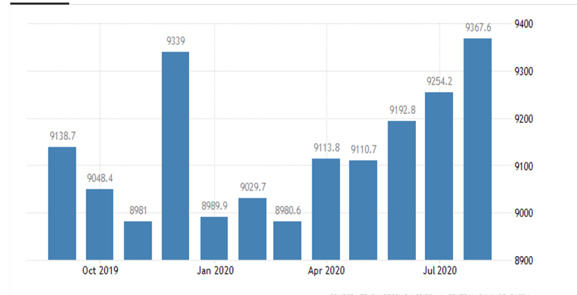

Денежная масса M0 в России составляла в среднем 2935,71 млрд. руб. с 1990 по 2020 гг., достигнув рекордного уровня в 9367,60 млрд. руб. в августе 2020 г. и рекордно низкого уровня в 0,10 млрд. руб. в январе 1991 г.

Рисунок 3. Денежная масса M0 в России с октября 2019 г по июль 2020 г

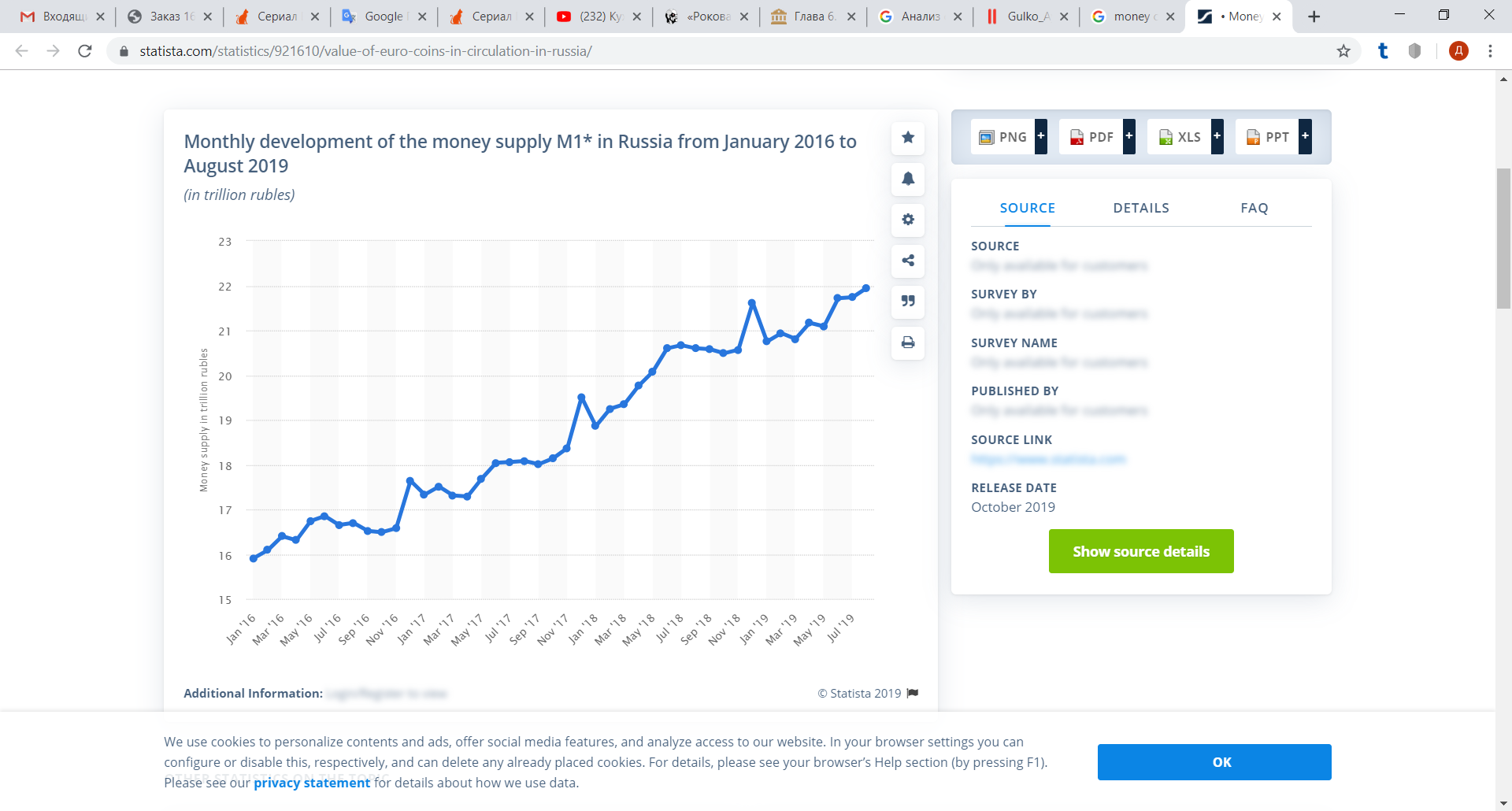

Стоимость денежной массы М1 в России по состоянию на август 2020 года составила около 21,95 трлн. рублей[9].

Рисунок 4. Ежемесячное развитие денежной массы М1 в России с января 2017 года по июнь 2020 года (в триллионах рублей)

Так, в 2013-2019 гг. в банковской системе России было выявлено значительное число случаев, которые связаны с подделкой денежных знаков (табл. 1).

Таблица 1

Поддельные денежные знаки, выявленные в банковской системе России в 2013-2019 гг., шт.

|

Год |

Количество фальшивых купюр, шт. |

В т.ч. количество фальшивых купюр номиналом |

||||

|

5 000 руб. |

1 000 руб. |

500 руб. |

100 руб. |

Прочие |

||

|

2013 |

88 029 |

32 882 |

52 969 |

1 417 |

467 |

294 |

|

2014 |

71433 |

35 565 |

27 693 |

7 494 |

422 |

259 |

|

2015 |

80 243 |

60 911 |

16 545 |

2 100 |

306 |

381 |

|

2016 |

71 949 |

52 690 |

16 557 |

2 159 |

323 |

220 |

|

2017 |

61 046 |

36 184 |

22 231 |

2 015 |

286 |

240 |

|

2018 |

45 313 |

26 948 |

17 218 |

766 |

183 |

198 |

|

2019 |

41 687 |

24792 |

16 893 |

708 |

179 |

202 |

Как видно из табл., несмотря на уменьшение количества фальшивых купюр в течение 7 лет, их остаётся довольно много. Так, на протяжении анализируемого периода среди разных поддельных купюр превалируют номинально более крупные купюры - суммой 5000 рублей. В 2019 году специалисты выявили 41687 шт. поддельных банкнот, наибольшая доля из которых пришлась на пятитысячную купюру (59,46%), большое количество фальшивых банкнот, причем, сделано на качественном высоком уровне, поэтому банки не всегда могут их обнаружить[10].

Практически на треть меньше поддельных денежных знаков обнаружено номиналом в 1000 рублей (22,56%). На протяжении 2014-2019 гг. в РФ происходит увеличение доли наличных денег в ВВП, тогда как доля в денежной массе в целом уменьшилась с 35,2 % до 22,2 %, а доля монет и банкнот - увеличилась с 6,8 % до 10,5 %. Доля наличных денег в сумме же розничных операций составила примерно 80%[11].

Нужно также отметить, что без целесообразной организации наличного денежного обращения невозможно обеспечить защиту и устойчивость рубля как основной цели Банка России, в связи, с чем проводится активная работа по правовому регулированию порядка ведения кассовых операций в его учреждениях, хозяйствующих субъектах и кредитных организациях, а также соблюдению и утверждению правил хранения, перевозки и инкассации наличных денег для кредитных организаций.

Банком России разрабатываются новые и совершенствуются ныне действующие нормативно-правовые акты для того, чтобы создать необходимую правовую базу для ускорения налично-денежного оборота, оптимизации вне банковского оборота наличных денег, обеспечения сохранности наличных денежных средств, а также внедряются передовые технологии при работе с денежной наличностью. В то же время, в своей работе Банк России нацелен на то, чтобы модернизовать технологические возможности работы с наличными деньгами в учреждениях ЦБ России с применением счётно-сортировальных машин средней и высокой производительности, уничтожением в процессе обработки денег ветхих банкнот, установлением телевизионной цифровой системы регистрации, наблюдения и автоматизированного учёта эмиссионно-кассовых операций.

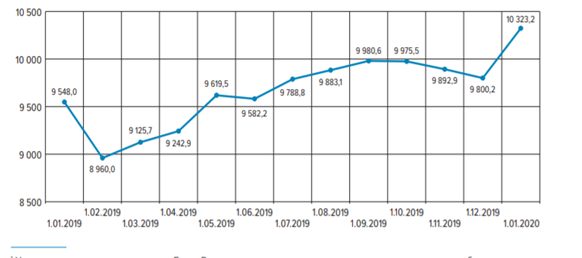

Несмотря на утверждения большого количества экспертов о том, что безналичные расчеты вскоре вытеснят наличные денежные средства, предпочтительность надается настоящим розничным кредитным организациям в использовании карт банка не как платёжное средство, а для снятия наличных денег с помощью банкоматов. Каждый год возрастает количество наличных денег в обращении. По состоянию за 31.12.2019 в обращении находилось денежных знаков Банка России, включая монету из драгоценных металлов, на сумму 10 323,2 млрд. рублей, в том числе банкнот — на сумму 10 220,4 млрд. рублей (6,3 млрд. листов), монеты — на сумму 102,4 млрд. рублей (66,9 млрд. кружков), монеты из драгоценных металлов — на сумму 0,4 млрд. рублей. В общей сумме наличных денег банкноты составили 99,0%, монета — 1,0%, в общем количестве денежных знаков банкноты составили 8,6%, монета — 91,4%. За 2019 год количество банкнот увеличилось на 0,1 млрд. листов, количество монеты (без учета монеты из драгоценных металлов) — на 1,3 млрд. кружков. В купюрном составе наличной денежной массы, находящейся в обращении, удельный вес банкнот номиналом 2000 рублей увеличился за отчетный период с 0,3 до 4,4%. Одновременно сократились доли банкнот номиналом 1000 рублей (с 20,4 до 16,3%) и номиналом 500 рублей (с 3,2 до 2,6%). Удельные веса банкнот номиналом 5000, 200, 100, 50, 10 и 5 рублей остались примерно на уровне 2018 года (рис. 5)[12]:

Рисунок 5. Динамика количества наличных денег в обращении млрд. руб.

В России для налично-денежного обращения присуще соответствие количества купюрного ряда монет и банкнот потребности в них, поэтому основное внимание ЦБ России направлено на разработку наилучших вариантов банкнотно-монетных рядов, определения границ между номиналами, представленными банкнотами и монетой, а также эффективности использования монеты низких номиналов.

Таким образом, в России в теперешнем налично-денежном обращении можно проследить семь основных тенденций:

- централизация обработки наличности,

- глобализация процессов денежного обращения в мире,

- повышение защитных свойств и улучшение качества банкнот и монет,

- модернизация технологических возможностей работы с наличными деньгами,

- увеличение доли наличных денег в ВВП,

- рост количества денег в обращении,

- соответствие количества купюрного ряда банкнот и монет потребности в них.

Следование и развитие проанализированных тенденций в налично-денежном обращении, а также своевременность удовлетворения потребностей денежного оборота в наличных деньгах устанавливает основные направления по организации работы Центрального банка России, которые должны снизить трудоёмкость их обработки, повысить производительность и улучшить условия труда кассовых работников, снизить издержки по организации наличного денежного обращения, упростить мониторинг за его состоянием, обеспечить высокую защиту денег от несанкционированного использования как на территории государства, так и за его пределами.

Денежно-кредитная политика – это сознательный контроль за денежной массой в целях поддержания экономической стабильности, минимальной инфляции, максимальной занятости. Для этого денежно-кредитная политика оказывает воздействие на объем денежной массы, контролируя и управляя объемом денежных резервов в банковской системе в целом. Во время спада Центральный банк, проводящий эту политику, предпринимает действия, ведущие к увеличению денежной массы (денежного предложения), что, в свою очередь, ведет к увеличению расходов и совокупного спроса; во время инфляции, наоборот, ограничивает предложение денег для ограничения расходов[13].

Деятельность Центрального Банка России по регулированию денежно-кредитной сферы определяется не только необходимостью стабилизации денежной массы, но и необходимостью защиты интересов клиентов банков, обеспечение без рисковой деятельности всей банковской системы и другими факторами. Поэтому из всех мероприятий Центрального банка в регулировании денежно-кредитной политики важное значение имеют меры регулирования обращения денежной массы, ее структуры, параметров и т.п., то есть тех элементов, которые составляют предложение денег. Это положение может быть выбрано в качестве критерия для отграничения правоотношений, которые составляют денежно-кредитную политику государства в системе формирования, распределения и использования публичных финансовых ресурсов.

Основными экономическими средствами регулирования объема денежной массы в России являются:

1) определение и регулирование норм обязательных резервов для коммерческих банков;

2) процентная политика;

3) рефинансирование коммерческих банков;

4) управление золотовалютными резервами;

5) операции с ценными бумагами (кроме ценных бумаг, подтверждающих корпоративные права), в том числе с казначейскими обязательствами, на открытом рынке;

6) регулирование импорта и экспорта капитала;

7) эмиссия собственных долговых обязательств и операции с ними.

Итак, стратегическая цель денежно-кредитной политики должна быть подчинена общим стратегическим целям социально-экономической политики государства: стабилизации совокупного объема производства, занятости и уровня цен. Тактической целью политики является обеспечение внутренней стабильности денег, то есть оптимального равновесия между спросом и предложением денег. Определяя тактические и оперативные задачи денежно-кредитной политики, нужно учитывать необходимость ее дифференциации в зависимости от конкретной макроэкономической ситуации. Поскольку Конституция Российской Федерации возлагает на ЦБ России обязанность обеспечивать стабильный денежный оборот, вполне логично считать ЦБ России соответствующим субъектом денежно-кредитной политики.

Предметом правового регулирования в сфере денежного обращения является, во-первых, отношения по регламентации денежно-кредитной политики как правовой категории (определение, установление концептуальных положений, цели, индикаторы, показатели, методы, средства регулирования, например порядок формирования обязательных резервов, и другие), во-вторых, отношения по определению круга субъектов и их полномочий, определение их задач, функций и компетенции, в-третьих, организационно-правовые основы формирования, принятия основных принципов денежно-кредитной политики, ее реализации и контроля за осуществлением, то есть процессуальные отношения.

2.2. Перспективы развития отечественной системы денежного обращения

Важность институтов денежной системы и денежного обращения неизменно возникают дискуссии о путях совершенствования нормативно правового регулирования, а также практики финансовой деятельности. Наибольшей остроты такие дискуссии достигают в период экономических спадов, что вполне объяснимо. При этом неоднозначность феномена денег объективно приводит к высказыванию различных подходов, касающихся предмета спора.

Анализ литературы, посвященной вопросам совершенствования денежной системы и денежного обращения в РФ позволяет прийти к выводу о том, что дальнейшее совершенствование денежной системы и денежного обращения в РФ может пойти по двум путям развития, а именно:

1. в направлении совершенствования кассовых операций с наличными денежными средствами;

2. в направлении совершенствования оборота безналичных денежных расчетов.

Как видим, эти направления «напрашиваются сами собой», поскольку жестко увязаны с видами денежного обращения: наличным и безналичным движением денежных средств.

Рассуждая о проблемах разрешения задач, лежащих в плоскости первого направления, в первую очередь касаются проблемы не юридического, а технического характера.

Исходной посылкой является тезис о том, что по технологиям обработки наличности российские банки «застряли» на уровне 80-х годов прошлого века, и не внедряют, в отличие от банков развитых экономических стран, технологии автоматизированной обработки наличных денежных средств. Становление системы центральных банков происходило по мере развития платежных услуг. Современные платежные отношения позволяют осуществлять операции в режиме валового времени в любое время и принимать в них участие практически неограниченному числу субъектов экономики. Появление цифровых валют расширяет возможности участников за счет децентрализации расчетно-платежных отношений и меняет сложившийся характер современных денежных отношений.

В итоге у западных банков появляются реальные возможности оперативного учета движения денежных потоков, выстраивания оптимальной денежной политики, основанной на объективной и своевременной аналитике. Российские банки практически не закупают необходимое оборудование для обработки наличности, а отечественные вузы не готовят специалистов соответствующего профиля. Между тем, обработка наличности является одним из наиболее трудоемких и дорогостоящих процессов.

Бурный рост в международной экономике расчетов, основанных на системе блокчейна, ослабил позиции денежных регуляторов и изменил действующий порядок эмиссии денежных знаков. Для предотвращения негативных последствий неограниченной и неконтролируемой эмиссии частных электронных денег центральным банкам нужно активно заявить себя на новом сегменте рынка, определить правила и характер отношений между различными участниками системы цифрового денежного обращения.

В настоящее время широко обсуждаются вопросы использования в системе национального денежного обращения цифровых валют, выпущенных центральными банками. Новые формы денег будут иметь существенные отличия от используемых пока в обращении наличных и безналичных денег, их появление было вызвано рядом объективных факторов:

а) интересом к инновациям со стороны финансового сектора для более полного удовлетворения потребностей всех участников рынка;

б) появлением новых участников на рынке платежно-расчетных услуг;

в) существенным сокращением использования наличных денег в обращении ряда развитых стран;

г) использованием частных цифровых токенов и модернизацией системы расчетов с применением блокчейна.

Внедрение в обращение цифровых валют, эмитируемых центральными банками, окажет влияние сразу на три важнейших направления их деятельности: платежную систему, систему денежно-кредитного регулирования экономики и поддержания финансовой устойчивости национальной экономики.

Долгое время центральные банки предпочитали иметь дело только с коммерческими банками, ограничивая присутствие небанковских кредитно-финансовых институтов за счет исключения последних из системы рефинансирования и жесткого отбора участников, допущенных на рынок платежей и расчетов. Однако в последние годы сложившаяся система начала постепенно меняться за счет объявленного доступа небанковских институтов к инфраструктуре финансового рынка, а также использование различных типов посредников для целей регулирования финансовой стабильности. В настоящее время наиболее продвинутые системы поддержания финансовой стабильности предполагают доступ небанковских финансовых институтов к инструментам регулирования ликвидности центральных банков, таким как векселя и обратные репо.

Внедрение системы цифровых валют позволит расширить возможности и повысит статус небанковских участников рынка за счет равного допуска их к инфраструктуре финансового рынка, создаст равные права и повысит конкуренцию на финансовом рынке между его различными участниками.

Центральные банки традиционно разделяют участников рынка на банковские институты, которые допущены в систему расчетов и безналичной денежной эмиссии, и остальных посредников, которые могут участвовать в системе национального денежного обращения преимущественно за счет проведения операций с наличностью. Однако в связи с тем, что в последнее время операции с наличностью постепенно сокращаются по сравнению с ростом безналичных операций, в перспективе возможно, как появление альтернативных и параллельных систем денежного обращения, как за счет внедрения частных цифровых валют, так и развития механизмов альтернативного финансового посредничества. Перечисленные перспективы развития могут быть губительными для сложившихся систем официального денежного обращения.

В настоящее время механизм выпуска цифровых валют только разрабатывается центральными банками, поэтому пока не выработано четкого определения новой формы денег и порядка их применения в экономике. Однако большинство зарубежных экономистов предполагают, что новые деньги будут представлять собой обязательства центрального банка, выраженные в принятых расчетных единицах, и смогут служить как средством обмена, так и средством сохранения стоимости[14]. Новые цифровые формы денег можно рассматривать как продолжение развития старых безналичных форм расчетов центральных банков с коммерческими[15].

В настоящее время центральные банки уже используют безналичные цифровые расчеты с коммерческими банками при перечислении обязательных резервов и осуществлении операций по корсчетам банков. Центральные банки планируют ввести новые цифровые деньги в качестве дополнения к уже применяемым операциям, но предварительно им следует расширить круг участников таких операций[16]. Стоит предположить, что после модернизации системы безналичных расчетов центральных банков с коммерческими, новая система будет обладать принципиально другими возможностями, включать других участников и проводить расчеты без ограничений по времени.

Законодательство Российской Федерации не содержит определения термина «электронные деньги», хотя он часто используется в российской научной литературе и специалистами сферы платежных систем и расчетов. Определенный период времени методологи Центрального банка Российской Федерации работали над вопросами урегулирования деятельности, связанной с эмиссией электронных денег. Результатом этой работы стал нормативно-правовой документ Центрального банка Российской Федерации, содержащий отдельные нормы относительно электронных денег как заранее оплаченного финансового продукта. Под заранее оплаченным финансовым продуктом понимали денежные обязательства кредитного учреждения, которые в процессе их обращения заменяют требования юридических и физических лиц по оплате товаров или услуг, в том числе денежные обязательства в электронной форме.

Кредитная организация, перед тем как начать осуществлять эмиссию предоплаченного финансового продукта, должна подать в центральный банк перечень документов по вопросам обращения заранее оплаченного финансового продукта, бухгалтерского учета, задействованной технологии и тому подобное. Предполагалось, что в случае соответствия документов требованиям российского законодательства, кредитному учреждению будет предоставляться регистрационное свидетельство. Единственным учреждением, получившим такое свидетельство в 2002 и 2004 годах был банк «Таврический» (Санкт-Петербург). Свидетельство давало банку право осуществлять эмиссию предоплаченного финансового продукта по технологии PayCash для физических лиц. Сведения о деятельности банка «Таврический» были включены в Красную книгу России (Red Book) и отчетов Банка международных расчетов о развитии систем электронных денег в мире.

Однако Центральный банк Российской Федерации не обнаружил последовательности при решении вопросов, связанных с регулированием электронных денег. Указанный выше нормативно-правовой документ был отменен одновременно с утверждением документа о регулировании эмиссии платежных карточек, который содержит правовые нормы об эмиссии предоплаченных платежных карт, то есть по терминологии, применяемой в странах Европейского Союза, - электронных денег на основе карт.

Эмиссия новых официальных электронных денег, выпускаемых центральными банками, необходима, т. к. она должна стать устойчивым и признанным средством платежа и средством сохранения стоимости в условиях расширения использования частных электронных денег в международных расчетах.

Доступ к ресурсам центрального банка ограничен часами его работы и проведение операций пока возможно в режиме 5 раз в неделю. Цифровые деньги центральных банков (ЦДЦБ) будут использоваться участниками в любое время суток ежедневно. Проектирование новых видов денег можно провести таким образом, что оно обеспечит различную степень анонимности участников, в том числе и сопоставимую с цифровыми токенами частных эмитентов[17]. Однако обращение и конвертация таких цифровых валют может быть проще и дешевле для участников сделок. Процентные ставки по ЦДЦБ могут быть дифференцированы как по физическим, так и по юридическим лицам в зависимости от контрагента, суммы операции, или прочих характеристик, аналогично действующей системе процентных ставок по депозитам центральных банков. Установленные ставки необходимо будет пересматривать как для системы розничных, так и для системы оптовых платежей, кроме того, они должны будут соответствовать рыночному уровню и коррелироваться со ставками межбанковского и финансового рынка.

Центральные банки должны разработать и определить круг потенциальных участников таких операций как напрямую через свою систему платежей и расчетов, так и передавая право проведения расчетов сторонним агентам. Используя механизм допуска или ограничений на участие в операциях с цифровыми валютами, центральные банки будут контролировать потенциально нежелательных игроков и более точно задавать тенденции развития рынка. Однако необходимо учитывать, что уровень операционных рисков в национальной системе денежного обращения с внедрением цифровых денег может существенно возрасти.

В настоящее время развитие систем электронных расчетов привели к абсолютному сокращению обращения наличных денег в Швеции, поэтому Риксбанк уже разрабатывает варианты предоставления доступа к обслуживанию в ЦБ не только коммерческим банкам, но и населению, а также последствия влияния новых тенденций на устойчивость национальной платежной системы[18].

Полный отказ от использования наличных денег в обращении пока не уместен. Наличные деньги в настоящее время являются альтернативой электронным расчетам, особенно в условиях сбоя и технических проблем, но с развитием инфраструктуры и повышением устойчивости системы розничных платежей роль национальных электронных расчетов может существенно возрасти.

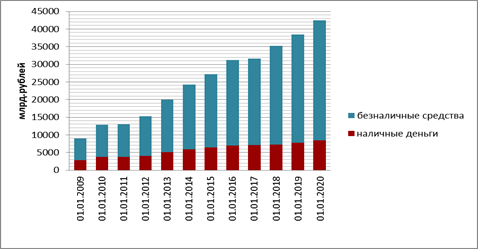

В России объемы операций с наличными деньгами в последние годы растут незначительно, в то время как наблюдается очевидный рост безналичных расчетов, в целом определяющих рост денежной массы.

Рисунок 6. Динамика изменения денежной массы (М2) в России[19]

Внедрение системы цифровых денег приведет к снижению объемов операций с наличностью, но также в перспективе может отразиться на объемах депозитов в коммерческих банках. Привлекательность этого инструмента для банков и других профессиональных участников финансового рынка приведет к частичной замене некоторых действующих инструментов денежного рынка, таких как операции РЕПО, валютные свопы и операции по счетам в центральном банке.

Использование электронных денег в национальной системе розничных и оптовых платежей позволит лучше контролировать систему трансграничных расчетов и денежных

потоков, поступающих и уходящих из национальной системы денежного обращения. Цифровые валюты, доступные для нерезидентов, могут расширить валютные резервы страны, однако их динамику следует контролировать на первых этапах внедрения путем установления определенных количественных ограничений, например, через установление порогов и ограничений на операции по банковским счетам или через комиссию за конвертацию валюты.

Эмиссия цифровых денег центральными банками, вероятно, будет происходить на основе сложившейся системы расчетов обязательных резервов коммерческих банков. В дальнейшем действующая система может быть дополнена участием на аналогичных условиях небанковских институтов, а с развитием новых технологий возможна передача активов, ведения учета, полномочий по управлению данными и системы риск-менеджмента центральным банкам, в том числе и эмиссия электронных денег под залог ценных бумаг надежных эмитентов. В этой связи важно не потерять контроль над процессами денежной эмиссии в национальной экономике.

Новая электронная форма денежной валюты, вероятно, позволит установить прямые отношения между центральным банком и населением. Это даст возможность центральным банкам в режиме реального времени получать достоверные и полные данные об экономической активности населения и о состоянии всех платежей в национальной экономике. Кроме того, расширение каналов взаимодействия центральных банков с населением будет способствовать достижению понимания характера проводимой денежно кредитной политики населением, повысит социальный статус центрального банка.

В этой связи необходимо отметить, что введение новых форм денег и развитие отношений центральных банков с субъектами экономики изменит характер денежных потоков. Можно предположить и представить структуру денежных потоков в экономике при условии использования цифровых денег в следующем виде:

Таблица 2

Варианты использования цифровых денег различными субъектами национальной экономики

|

Баланс домохозяйств |

|||||||||

|

Актив |

Пассив |

||||||||

|

1 |

Покупка товаров и услуг |

Доходы от предпринимательской деятельности |

|||||||

|

2 |

Обязательные платежи и взносы |

Оплата труда наемных работников |

|||||||

|

3 |

Сбережения во вкладах |

(ЦД) |

Социальные трансферы |

||||||

|

4 |

Сбережения в ценных бумагах |

ЦБм1+ЦБм2 (ЦД) |

Деньги, полученные по переводам |

(ЦД) |

|||||

|

5 |

Расходы на покупку недвижимости |

Доходы от собственности (капитал домохозяйств) |

|||||||

|

6 |

Покупка иностранной валюты и вложения в цифровые валюты |

(ЦД) |

Доходы от продажи валюты |

(ЦД) |

|||||

|

7 |

Погашение кредитов |

(ЦД) |

Кредиты полученные |

(ЦД) |

|||||

|

Баланс корпораций реального сектора экономики |

|||||||||

|

Актив |

Пассив |

||||||||

|

8 |

Оборотные и внеоборотные активы |

Капитал уставный |

|||||||

|

9 |

Дебиторская задолженность |

Капитал резервный |

|||||||

|

10 |

Финансовые вложения |

(ЦД) |

Кредиторская задолженность |

||||||

|

11 |

Денежные средства |

(ЦД) |

Заемные средства |

(ЦД) |

|||||

|

12 |

Прочие активы |

Выпущенные ценные бумаги |

ЦБм1 (ЦД) |

||||||

|

Государственный бюджет (федеральное правительство) |

|||||||||

|

Расходы |

Доходы |

||||||||

|

13 |

Бюджетные инвестиции |

Налоги |

|||||||

|

14 |

Платежи, взносы, перечисления |

Государственные займы, полученные |

(ЦД) |

||||||

|

15 |

Обслуживание государственного долга |

(ЦД) |

Эмиссия государственных ценных бумаг |

ЦБм2 (ЦД) |

|||||

|

16 |

Целевые программы |

||||||||

|

Баланс центрального банка |

|||||||||

|

Актив |

Пассив |

||||||||

|

17 |

Драг. металлы |

Наличные деньги в обращении |

(ЦД) |

||||||

|

18 |

Кредиты и депозиты, размещенные |

(ЦД) |

Средства банков на корсчетах в центральном банке |

(ЦД) |

|||||

|

19 |

Вложения в ценные бумаги |

ЦБм1+ЦБм2+ЦБм4 (ЦД) |

Средства в расчетах |

(ЦД) |

|||||

|

19.1 |

В том числе государственные цен. бумаги |

ЦБм2 (ЦД) |

|||||||

|

20 |

Выпущенные ценные бумаги |

ЦБм3(ЦД) |

|||||||

|

21 |

Обязательства перед международными фин. организациями |

||||||||

|

Баланс коммерческого банка |

|||||||||

|

Актив |

Пассив |

||||||||

|

22 |

Наличные и приравненные к ним средства |

(ЦД) |

Счета других кредитных организаций |

||||||

|

23 |

Средства в центральных банках (резервы) |

(ЦД) |

Вклады и депозиты |

(ЦД) |

|||||

|

24 |

Средства в других кредитных организациях |

Кредиты полученные |

(ЦД) |

||||||

|

25 |

Кредиты выданные |

(ЦД) |

Расчетные счета клиентов |

||||||

|

26 |

Ценные бумаги приобретенные |

ЦБм1+ЦБм2+ЦБм3 (ЦД) |

Выпущенные долговые ценные бумаги |

ЦБм4 (ЦД) |

|||||

Домохозяйства смогут конвертировать свободные денежные средства в виртуальные валюты, использовать цифровую валюту размещая свободные средства в государственные и корпоративные ценные бумаги, выраженные в цифровых валютах. Кроме того, они смогут размещать вклады в цифровых валютах в банках, а также получать доходы в реальной или цифровой валютах. Предоставление кредитов физическим лицам также может производиться в безналичном порядке путем перечисления цифровых денег на их счета, открываемые как в коммерческих банках, так и в центральном банке.

Крупные предприятия реального сектора экономики смогут, вероятно, проводить расчеты, инвестировать деньги в государственные ценные бумаги и получать кредиты, номинированные в виртуальных валютах. Они смогут выходить на рынок и размещать там собственные ценные бумаги, эмитированные в цифровой валюте центрального банка. По мере развития рынка возможно расширение расчетных и платежных операций предприятий реального сектора с поставщиками и заказчиками на основе цифровых систем расчетов центрального банка.

Правительство может осуществлять эмиссию государственных ценных бумаг через цифровые системы центрального банка. Коммерческие банки в цифровой системе расчетов центральных банков на первых этапах останутся ведущими участниками рынка. Они смогут комплексно осуществлять операции по открытию и ведению депозитных счетов, а также принимать вклады населения, осуществлять сделки РЕПО, покупать и продавать ценные бумаги различных эмитентов, проводить операции по конвертации цифровых валют. С развитием цифровых технологий роль коммерческих банков постепенно будет снижаться за счет активного участия прочих финансовых посредников, а также передачи части полномочий по проведению цифровых платежей и расчетов непосредственно центральному банку.

Снижение объемов операций с наличностью изменит структуру обязательств центрального банка, а также характер денежно-кредитного регулирования экономики. Развитие системы виртуальных платежей и расчетов должно соответствовать модернизации системы рефинансирования и регулирования ликвидности в национальной экономике. Внедрение и развитие системы цифровой валюты центрального банка, возможно, приведет к снижению потоков кредитования со стороны коммерческих банков и повышению нагрузки на центральные банки. В этой связи возникает проблема регулирования уровня ставок размещения и предоставления средств в цифровых валютах, их соответствия уровню рыночных ставок по экономике.

Внедрение цифровых валют изменит сеньораж центральных банков[20]. В условиях денежного обращения, основанного на банкнотах и депозитах, доход от эмиссии национальных денег частично достаётся коммерческим банкам, новая система эмиссии изменит действующий порядок. При использовании цифровых денег снижается уровень эксплуатационных и операционных расходов и издержек (т. е. расходов, связанных с печатью, хранением, транспортировкой денег), но возрастают затраты на инфраструктуру проведения виртуальных операций. Кроме того, принципиальным является сам механизм выпуска цифровых денег центральным банком. Осуществление подобных операций только на основе системы банковского резервирования или с использованием конвертации инструментов денежного рынка изменит количество цифровых денег в обращении, а тем самым, и общую базу сеньоража.

Рост операций в цифровой валюте центрального банка объективно снизит объемы и доходность инструментов денежного рынка, а кроме того, общее снижение объемов налично денежного обращения отразится на доходах самого центрального банка. В этой связи необходимо учитывать уровень доходности и рентабельности операций всех участников системы цифровых расчетов, а также возможные системные последствия для финансовой стабильности в целом.

Внедрение цифровых денег, эмитируемых центральными банками, окажет влияние на структуру и объемы денежной массы в экономике. В настоящее время наличные деньги (М0) составляют около 20 % денежной массы России, использование новых цифровых технологий должно снизить этот уровень, а также в перспективе изменит объемы депозитов финансовых и нефинансовых организаций, объемы депозитов населения на счетах в коммерческих банках[21]. Общий уровень денежной массы при внедрении цифровых валют будет расти за счет доступности таких операций для широкого круга потенциальных участников внедрять цифровые деньги в денежное обращение России можно как используя систему обязательного резервирования, так и можно задействовать механизм рефинансирования коммерческих банков, постепенно расширяя допуск новых участников, но важно не нарушить сложившуюся систему платежно-расчетных отношений.

Цифровые деньги будут доступны для проведения операций без ограничения по времени, поэтому их использование неизбежно отразится на уровне и состоянии ликвидности в экономике. Центральным банкам нужно будет отслеживать как направления денежных потоков, номинированных в цифровых валютах, так и объемы денежной базы, и динамику её структуры.

Внедрение цифровой валюты может привести к ограничениям в проведении некоторых операций на денежном рынке, а также породить проблемы конвертации отдельных инструментов денежного рынка. Кроме того, центральному банку необходимо не допускать появления параллельного обменного курса между различными типами национальных денег в экономике. В условиях установления ограничений по переводу и конвертации некоторых форм национальных денег такие курсы могут возникнуть стихийно.

Необходимо решить вопрос о включении в данную систему денежных отношений проблемных банков и банков, находящихся в состоянии санации и оздоровления. Вероятно, новый тип валюты первоначально должен использоваться как инструмент поощрения стабильных банков и финансовых институтов с низким уровнем риска. Однако, теоретически, возможно и внедрение системы общего доступа на использование ЦВЦБ различными участниками с целью расширения объемов проводимых операций. Центральный банк должен контролировать масштабы и доходность операций в цифровых валютах, в том числе меняя ставки по своим ценным бумагам, депозитным операциям и операциям рефинансирования, операциям РЕПО и через регулирование валютного курса национальных денег.

Внедрение ЦВЦБ на начальном этапе не должно принципиально изменить действующую систему рефинансирования коммерческих банков, однако может деформировать структуру баланса самого центрального банка. Кроме того, необходимо внедрить на ежедневной основе учет притока и оттока средств по счетам в цифровых валютах, что, учитывая специфические функциональные особенности любых виртуальных валют, может сузить число участников расчетов и платежей (только банки) на этапе внедрения системы. Если это условие игнорировать, то возрастут риски проведения мошеннических операций и отмывания денег.

Внедрение нового типа денег усилит роль и значение центрального банка на национальном финансовом рынке. Центральные банки будут вынуждены брать на себя часть кредитных рисков национальной экономики, а по мере расширения таких операций они должны будут осваивать новые направления деятельности: операции с активами частных компаний и определение цен на эти активы, операции кредитования, как банков, так и прочих участников финансового рынка. Увеличение объемов принимаемых рисков потребует от центральных банков дополнительных затрат на создание новой финансовой инфраструктуры и внедрения дорогих перспективных технологий, а кроме того, может породить рост дополнительных операционных рисков у центральных банков.

Расширение активности центральных банков не должно порождать проблем с управлением государственным долгом. Теоретически, сокращение операций с наличностью могут подтолкнуть центральные банки к более активной политике на рынке суверенного долга, поэтому эти процессы нужно контролировать для обеспечения финансовой устойчивости в целом по экономике.

Развитие цифровых валют изменит характер деятельности центральных банков и однозначно упразднит двухуровневую банковскую систему в национальной экономике. Рост объемов операций у центральных банков отразиться на бизнес-моделях коммерческих банков. Например, приток розничных депозитов в операции с цифровыми валютами приведет к потерям дешевого и стабильного ресурса для коммерческих банков, что может спровоцировать рост ставок на рынке и сокращение объемов операций коммерческих банков. Коммерческие банки должны будут внедрить новые системы обслуживания и конвертации ЦВЦБ. Рост дополнительных затрат у банков должен коррелироваться с ростом ликвидности в национальной экономике, иначе новая система приведет к проблемам финансовой устойчивости коммерческих банков. Кроме того, возможность размещать денежные средства во вклады и депозиты непосредственно в центральном банке может привести к дополнительному оттоку ресурсов из системы коммерческих банков. Расширение операций центрального банка на краткосрочном денежном рынке может привести также к оттоку долгосрочных ресурсов в национальной экономике. Эти аспекты необходимо учитывать при разработке комплексной системы денежно-кредитного регулирования и финансовой стабильности национальной экономики.

Таким образом, в развитии теперешнего наличного денежного обращения в мире отчетливо просматривается глобализация процессов денежного обращения, то есть такая тенденция присуща и России. Наличные деньги находятся в непрерывном движении, обслуживают различные производственные, торговые и инвестиционные процессы, а также принимают участие в накоплении капитала, использовании и формировании кредитных средств. Организация наличного денежного обращения осуществляется Центральным Банком Российской Федерации - он занимается управлением потоками наличных денег и учитывает потребности платёжного оборота, мониторит основные направления и тенденции развития современного наличного денежного обращения в мире.

Деятельность Центрального Банка России по регулированию денежно-кредитной сферы определяется не только необходимостью стабилизации денежной массы, но и необходимостью защиты интересов клиентов банков, обеспечение безрисковой деятельности всей банковской системы и другими факторами. Поэтому из всех мероприятий Центрального банка в регулировании денежно-кредитной политики важное значение имеют меры регулирования обращения денежной массы, ее структуры, параметров и т.п., то есть тех элементов, которые составляют предложение денег.

Для налично-денежного обращения в настоящее время характерны процессы централизации обработки наличности. Для снижения операционных расходов, связанных с обработкой наличных денег, отечественные банки прибегают к различным способам, основные из которых заключаются в автоматизации процессов пересчёта денег, проверке их подлинности, сокращении доли ручного труда. Широкое применение мощных автоматизированных систем позволяет создавать крупные кассовые центры, способные обрабатывать значительные объёмы наличности с зачислением на расчётные счета клиентов в реальном времени.

Анализ литературы, посвященной вопросам совершенствования денежной системы и денежного обращения в РФ позволяет прийти к выводу о том, что дальнейшее совершенствование денежной системы и денежного обращения в РФ может пойти по двум путям развития, а именно:

1. в направлении совершенствования кассовых операций с наличными денежными средствами;

2. в направлении совершенствования оборота безналичных денежных расчетов.

ЗАКЛЮЧЕНИЕ

Банком России разрабатываются новые и совершенствуются ныне действующие нормативно-правовые акты для того, чтобы создать необходимую правовую базу для ускорения налично-денежного оборота, оптимизации вне банковского оборота наличных денег, обеспечения сохранности наличных денежных средств, а также внедряются передовые технологии при работе с денежной наличностью. В то же время, в своей работе Банк России нацелен на то, чтобы модернизовать технологические возможности работы с наличными деньгами в учреждениях ЦБ России с применением счётно-сортировальных машин средней и высокой производительности, уничтожением в процессе обработки денег ветхих банкнот, установлением телевизионной цифровой системы регистрации, наблюдения и автоматизированного учёта эмиссионно-кассовых операций.

Деятельность Центрального Банка России по регулированию денежно-кредитной сферы определяется не только необходимостью стабилизации денежной массы, но и необходимостью защиты интересов клиентов банков, обеспечение без рисковой деятельности всей банковской системы и другими факторами. Поэтому из всех мероприятий Центрального банка в регулировании денежно-кредитной политики важное значение имеют меры регулирования обращения денежной массы, ее структуры, параметров и т.п., то есть тех элементов, которые составляют предложение денег.

Для налично-денежного обращения в настоящее время характерны процессы централизации обработки наличности. Для снижения операционных расходов, связанных с обработкой наличных денег, отечественные банки прибегают к различным способам, основные из которых заключаются в автоматизации процессов пересчёта денег, проверке их подлинности, сокращении доли ручного труда. Широкое применение мощных автоматизированных систем позволяет создавать крупные кассовые центры, способные обрабатывать значительные объёмы наличности с зачислением на расчётные счета клиентов в реальном времени.

Анализ литературы, посвященной вопросам совершенствования денежной системы и денежного обращения в РФ позволяет прийти к выводу о том, что дальнейшее совершенствование денежной системы и денежного обращения в РФ может пойти по двум путям развития, а именно:

1. в направлении совершенствования кассовых операций с наличными денежными средствами;

2. в направлении совершенствования оборота безналичных денежных расчетов.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Артемов Н. М. Денежно-кредитная политика как составная часть финансовой политики государства [Текст] / Н. М. Артемов, Л. Л. Арзуманова. — М.: Проспект, 2016. –390с.

- Волкова А.В. Практика санации кредитных организаций в РФ и ее эффективность // Молодой ученый. 2016. № 9. С. 516—520.

- Гаврилов Н.В., Прилепский И.В. Рубль как валюта международных расчетов: проблемы и перспективы // Вопросы экономики. 2017. № 6. С. 94—113.

- Деньги. Кредит. Банки: Учебник для вузов/ Е.Ф. Жуков, Л.М. Максимова, А.В. Печникова и др.; под ред. проф. Е.Ф. Жукова. - М.: ЮНИТИ, 2015. - 622с.

- Дубянский А.Н. Теория происхождения денег и криптовалюты, Дискуссионные материалы // Журнал «Деньги и кредит», № 12 (2017).

- Ивасенко А. Г. Денежное обращение и кредит России [Текст] / А. Г. Ивасенко, Я. И. Никонова, Е. С. Димакова // Международный журнал прикладных и фундаментальных исследований. — 2017. — № 7. — С. 140–141.

- Кремповая Н.Л., Аблитарова Э.Э. Национальная платежная система России: преимущества и недостатки внедрения // Научный вестник: Финансы, банки, инвестиции. 2015. № 3. С. 77—80.

- Криворучко С.В., Лопатин В.А., Абрамова М.А., Шакер И.Е. Механизм оборота электронных денег: теория и практика. М.: Русайнс, 2015. 116 с.

- Леонов М.В., Заернюк В.М. Финансовое оздоровление как инструмент регулирования банковской деятельности // Национальные интересы: приоритеты и безопасность. 2015. Т. 11. № 27. С. 2—11.

- Морозова Е.А., Быстряков А.Я., Ахмедов Ф.Н. Национальная платежная система России: проблемы и перспективы: монография. М.: Проспект, 2017. 160 с.

- Нешитой А.С. Финансы. Денежное обращение. Кредит. – М., 2017.

- Панова Г.С., Валетдинова Э.Н. Ограничение наличного денежного обращения в борьбе с теневой экономикой // Вестник МГИМО Университета. 2014. № 1. С. 146—152.

- Пол Винья, Майкл Кейси. Эпоха криптовалют. Как биткоин и блокчейн меняют мировой экономический порядок. Ориг. название The Age of Cryptocurrency: How Bitcoinand the Blockchain Are Challenging the Global Economic Order. Издательство Манн, Иванов и Фербер, Серия МИФ. Бизнес, ISBN 978-5-00100-747-0, 2017г., 432 с.

- Райкова Н. А. Основные этапы регулирования наличного денежного обращения в Российской Федерации [Текст] / Н. А. Райкова // Экономика и предпринимательство. — 2017. — № 4–1 (81). — С. 1142–1146.

- Рахматуллина Ю.А., Вильданова Г.М. Денежное обращение в России: проблемы налично-денежной эмиссии и перспективы безналичных расчетов // Инновационная наука. 2016. № 5. С. 164—167.

- Савинский С.П. Криптовалюты и их нормативно - правовое регулирование в КНР, Из зарубежного опыта // Журнал «Деньги и кредит», №7 (2017), стр. 65.

- Финансы. Денежное обращение. Кредит. М.: ЮНИТИ-ДАНА, 2009.

- Фролова А.П. Билеты банка России. – СПб.: ГБОУ НПО ЭПЛ, 2014 г.

- Чишти С., Барберис Я. Финтех: Путеводитель по новейшим финансовым технологиям / Сюзан Чишти, Янош Барберис; Пер. с анг. – М.: Альпина Паблишер, 2017. – 343 с.

- Электронное пособие. Ионов В.М. «Внимание деньги», Проверяем подлинность и платежеспособность банкнот и монет РФ, 2010 г.

- Committee on Payments and Market Infrastructures. Market Committee. Central bank digital currencies. Report submitted by Working Groups chaired by Klaus Lober (European Central Bank) and Aerdt Houben (Netherlands Bank), March 2018, стр. 5.

- International banking and financial market developments. BIS Quarterly Review. September 2017, стр. 59-61 https://www.bis.org/publ/qtrpdf/r_qt1709.htm.

- Банк России, Макроэкономическая финансовая статистика, http://www.cbr.ru/statistics/?PrtId=dkfs.

- Официальный сайт Центрального банка РФ [сайт]. URL: http://www.cbr.ru/

-

Деньги. Кредит. Банки: Учебник для вузов/ Е.Ф. Жуков, Л.М. Максимова, А.В. Печникова и др.; под ред. проф. Е.Ф. Жукова. - М.: ЮНИТИ, 2015. - 622с. ↑

-

Нешитой А.С. Финансы. Денежное обращение. Кредит. – М., 2017. ↑

-

Деньги. Кредит. Банки: Учебник для вузов/ Е.Ф. Жуков, Л.М. Максимова, А.В. Печникова и др.; под ред. проф. Е.Ф. Жукова. - М.: ЮНИТИ, 2015. - 622с. ↑

-

Деньги. Кредит. Банки: Учебник для вузов/ Е.Ф. Жуков, Л.М. Максимова, А.В. Печникова и др.; под ред. проф. Е.Ф. Жукова. - М.: ЮНИТИ, 2015. - 622с. ↑

-

Деньги. Кредит. Банки: Учебник для вузов/ Е.Ф. Жуков, Л.М. Максимова, А.В. Печникова и др.; под ред. проф. Е.Ф. Жукова. - М.: ЮНИТИ, 2015. - 622с. ↑

-

Нешитой А.С. Финансы. Денежное обращение. Кредит. – М., 2017. ↑

-

Нешитой А.С. Финансы. Денежное обращение. Кредит. – М., 2017. ↑

-

Официальный сайт Банка России [Электронный ресурс]. – Режим доступа: http://www.cbr.ru. ↑

-

Официальный сайт Банка России [Электронный ресурс]. – Режим доступа: http://www.cbr.ru. ↑

-

Официальный сайт Банка России [Электронный ресурс]. – Режим доступа: http://www.cbr.ru. ↑

-

Официальный сайт Банка России [Электронный ресурс]. – Режим доступа: http://www.cbr.ru. ↑

-

Официальный сайт Банка России [Электронный ресурс]. – Режим доступа: http://www.cbr.ru. ↑

-

Панова Г.С., Валетдинова Э.Н. Ограничение наличного денежного обращения в борьбе с теневой экономикой // Вестник МГИМО Университета. 2014. № 1. С. 146—152. ↑

-

International banking and financial market developments. BIS Quarterly Review. September 2017, стр. 59-61 https://www.bis.org/publ/qtrpdf/r_qt1709.htm. ↑

-

Дубянский А.Н. Теория происхождения денег и криптовалюты, Дискуссионные материалы // Журнал «Деньги и кредит», № 12 (2017). ↑

-

International banking and financial market developments. BIS Quarterly Review. September 2017, стр. 59-61 https://www.bis.org/publ/qtrpdf/r_qt1709.htm. ↑

-

Чишти С., Барберис Я. Финтех: Путеводитель по новейшим финансовым технологиям / Сюзан Чишти, Янош Барберис; Пер. с анг. – М.: Альпина Паблишер, 2017. – 343 с. ↑

-

Committee on Payments and Market Infrastructures. Market Committee. Central bank digital currencies. Report submitted by Working Groups chaired by Klaus Lober (European Central Bank) and Aerdt Houben (Netherlands Bank), March 2018, стр. 5. ↑

-

Банк России, Макроэкономическая финансовая статистика, http://www.cbr.ru/statistics/?PrtId=dkfs. ↑

-

Пол Винья, Майкл Кейси. Эпоха криптовалют. Как биткоин и блокчейн меняют мировой экономический порядок. Ориг. название The Age of Cryptocurrency: How Bitcoinand the Blockchain Are Challenging the Global Economic Order. Издательство Манн, Иванов и Фербер, Серия МИФ. Бизнес, ISBN 978-5-00100-747-0, 2017г., 432 с. ↑

-

Савинский С.П. Криптовалюты и их нормативно - правовое регулирование в КНР, Из зарубежного опыта // Журнал «Деньги и кредит», №7 (2017), стр. 65. ↑

- Структура нормы права (Соотношение норм права и статьи нормативного акта)

- Маркетинговые структуры предприятия (Об анализе маркетинговых структур предприятия ОАО «Останкинский мясоперерабатывающий комбинат»)

- Корпоративная культура в организации (Совершенствование корпоративной культуры ООО «Гранд Виладж Астория»)

- Теория и практика разделения властей (НА ПРИМЕРЕ РОССИИ И США)

- Теории происхождения права (теоретический анализ понятия, сущности и условий возникновения права)

- Понятие и виды источников права (Понятие и признаки источников права. Роль правового обычая и юридического прецедента как источников права)

- ФИНАНСЫ В МАКРОЭКОНОМИЧЕСКОЙ СИСТЕМЕ (Этапы эволюции финансов в процессе развития товарно-денежных отношений. Сравнительная характеристика финансов и денег)

- Денежное обращение в современной России (РАЗВИТИЕ ОТЕЧЕСТВЕННОЙ СИСТЕМЫ ДЕНЕЖНОГО ОБРАЩЕНИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ)

- Понятие и классификация юридических фактов

- Учет расчетов с разными кредиторами(Теоретические и методологические основы бухгалтерского учета кредиторской задолженности организации)

- Юридическая ответственность (Состав правонарушения как непосредственное основание установления юридической ответственности)

- ФИНАНСЫ В МАКРОЭКОНОМИЧЕСКОЙ СИСТЕМЕ (Сравнительная характеристика финансов и денег)