Федеральное казначейство РФ: особенности деятельности

Содержание:

ВВЕДЕНИЕ

Государственная бюджетная политика и ведущая составляющая единой системы государственного финансового контроля реализуется основным инструментом – Казначейством Российской Федерации. При этом учитывается значимость задач, которые решаются Казначейством при обеспечении

экономической безопасности Российской Федерации.

Федеральное казначейство России занимает важное место в государственном управлении финансами. Следует отметить, что, являясь важным участником бюджетного процесса, Федеральное казначейство обеспечивает исполнение федерального бюджета и осуществляет контрольную деятельность в отношении федеральных средств, поэтому эффективное осуществлением им своих функции имеет особую значимость.

Федеральное казначейство обеспечивает кассовое обслуживание исполнения бюджетов всех субъектов России, государственных внебюджетных фондов РФ и территориальных государственных внебюджетных фондов, из федерального бюджета направляет денежные средства на предоставление бюджетных кредитов субъектам и муниципальным образованиям РФ, вводит казначейское сопровождение средств бюджета. Работает Единая информационная система в сфере закупок, предназначенная для размещения информации о размещении заказов на поставки товаров и направленная на повышение прозрачности в сфере закупок.

В настоящее время Казначейство России представляет собой высокотехнологичную платежную, контрольную и информационную систему в области финансовой деятельности публично-правовых образований.

Роль Федерального казначейства в управлении государственными финансами очень велика, что обусловливает актуальность выбранной темы курсовой работы.

Цель работы – исследование роли Федерального казначейства РФ в управлении движением государственных финансов.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Рассмотреть Федеральное Казначейство как орган финансового контроля;

2.Исследовать направления деятельности Федерального казначейства;

3.Охарактеризовать роль Федерального казначейства РФ в бюджетном процессе;

4. Выявить роль Федерального казначейства РФ в управлении финансами государства.

Курсовая работа состоит из введения, двух глав, заключения и списка использованных источников.

В первой главе курсовой работы исследованы особенности деятельности Федерального казначейства Российской Федерации.

Во второй главе курсовой работы охарактеризована роль Федерального казначейства Российской Федерации в управлении государственными финансами.

В курсовой работе использованы исследования таких авторов, как Акперов И.Г., Алехин Б.И., Бабич А.М., Богославцева Л.В., Буркалева Е.А., Вихлянцева Н.В., Гагарина В.С., Демидов А., Кустова К.С., Милова Л.Н., Мустафаева Р.А., Назиров Ф.Д., Падыганов А.В., Палюх А.И., Петракова А.А., Сазонов С.П., Севек Р.М., Сергиенко Н.С., Титова О.В., Чернышова О.Н., Чих Н.В., Шефрукова С.Т., Шмелева А.В. и др.

1.Федеральное казначейство РФ: особенности деятельности

1.1 Федеральное Казначейство как орган финансового контроля

По состоянию на 1 января 2019 г. в органах Федерального казначейства велось обслуживание 441241 лицевого счета, из них по уровням бюджетов: 40344 лицевых счета участников бюджетного процесса (далее – УБП) федерального уровня; 45048 лицевых счетов УБП субъектов Российской Федерации; 158791 лицевой счет УБП муниципальных образований; 3708 лицевых счетов УБП государственных внебюджетных фондов (далее – ГВФ); 355 лицевых счетов УБП территориальных ГВФ; 192995 лицевых счетов, предназначенных для отражения операций со средствами организаций, а также бюджетных (автономных) учреждений[1].

На 1 января 2019 г. в органах Федерального казначейства бюджетным и автономным учреждениям всех уровней бюджетов открыто: 99288 лицевых счетов, из них ФБУ и ФАУ – 10854 лицевых счета[2], в том числе:

1) ФБУ – 10234 лицевых счета, из них: 5318 лицевых счетов, предназначенных для учета операций со средствами, полученными в виде субсидий на выполнение государственного задания, а также от оказания платных услуг; 4502 лицевых счета, предназначенных для учета операций со средствами, полученными в виде субсидий на иные цели, а также бюджетных инвестиций; 414 лицевых счетов, предназначенных для учета операций со средствами обязательного медицинского страхования;

2) ФАУ – 620 лицевых счетов[3], из них: 330 лицевых счетов, предназначенных для учета операций со средствами, полученными в виде субсидий на выполнение государственного задания, а также от оказания платных услуг; 265 лицевых счетов, предназначенных для учета операций со средствами, полученными в виде субсидий на иные цели, а также бюджетных инвестиций; 25 лицевых счетов, предназначенных для учета операций со средствами обязательного медицинского страхования[4].

Особенности организации и регулирования деятельности органов федерального казначейства в РФ позволяют проводить государственную бюджетную политику, эффективно управлять доходами и расходами в процессе исполнения бюджетов бюджетной системы РФ, повышать оперативность в финансировании государственных программ, усилить контроль за целевым и экономным расходованием государственных средств.

Органы Федерального казначейства функционируют в пределах законодательно установленных полномочий, определяющих их функции.

Функции казначейства конкретизируют его полномочия, определяют виды деятельности, ориентированные на определенный результат[5].

Казначейство России в настоящее время является федеральной службой, осуществляющей в соответствии с законодательством Российской Федерации, полномочия по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, а также контролю и надзору в финансово-бюджетной сфере[6].

Полномочия в области обеспечения исполнения федерального бюджета

реализуются через такие функции федерального казначейства, как: доведение

бюджетных данных до участников бюджетного процесса федерального уровня; учет бюджетных обязательств получателей средств федерального бюджета; санкционирование оплаты денежных обязательств получателей средств федерального бюджета; составление и ведение кассового плана исполнения федерального бюджета[7].

В рамках полномочий по кассовому обслуживанию исполнения

бюджетов бюджетной системы РФ федеральное казначейство осуществляет

следующие функции: открытие и ведение лицевых счетов участников

бюджетного процесса; кассовое обслуживание исполнения федерального

бюджета; кассовое обслуживание исполнения бюджетов субъектов РФ и

муниципальных образований; кассовое обслуживание государственных

внебюджетных фондов[8].

Федеральное казначейство занимает важное место в системе государственного управления. Оно является составной частью системы управления государственными финансами.

Казначейство России сочетает в себе множество функций, представляя собой единую платежную, контрольную, информационную, а также учетную систему в финансовой сфере деятельности публично-правовых образований[9].

Согласно Положения «О Федеральном казначействе», утвержденному Постановлением Правительства Российской Федерации от 01.12.2004 г. № 703 Федеральное казначейство (казначейство России) - это федеральный орган исполнительной власти, осуществляющий в соответствии с законодательством Российской Федерации правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета, функции по контролю и надзору в финансово-бюджетной сфере, внешнему контролю качества работы аудиторских организаций, определенных Федеральным законом «Об аудиторской деятельности»[10].

Казначейство России находится в ведении Министерства финансов Российской Федерации[11]. Задачами Федерального Казначейства являются:

- обеспечение прозрачности и открытости информации о своей деятельности;

- обеспечение соответствия процедур представления в Российской

Федерации информации в сфере управления государственными и муниципальными финансами стандартам лучшей международной практики в

сфере открытости государственных финансов;

- методологическое обеспечение повышения бюджетной грамотности

граждан Российской Федерации;

- повышение уровня информационной открытости в части бюджетных

данных[12].

Федеральное казначейство осуществляет свою деятельность непосредственно и через свои территориальные органы, подведомственные федеральные казенные учреждения во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, органами местного самоуправления, Центральным банком (ЦБ РФ), общественными объединениями и иными организациями[13].

Казначейство России представляет собой динамично развивающуюся, надежную и передовую казначейскую систему.

Миссия Федерального казначейства: служить государству Российскому, способствуя укреплению устойчивости, надежности и прозрачности финансовой системы Российской Федерации, а также обеспечивая сохранность финансовых средств публично-правовых образований[14].

- прозрачность[15].

Можно отметить, что Федеральное казначейство выполняет следующие функции:

1) методологическое и методическое обеспечение;

2) осуществление отдельных функций финансовых органов;

3) обеспечение исполнения федерального бюджета;

4) кассовое обслуживание;

5) учет и распределение поступлений;

6) ведение бюджетного (бухгалтерского) учета и составление бюджетной (бухгалтерской) отчетности;

7) ведение и обслуживание государственных информационных систем;

8) обеспечение деятельности Федерального казначейства;

9) осуществление иных функций в установленной сфере деятельности;

10) контроль и надзор в финансово-бюджетной сфере;

11) внешний контроль качества работы аудиторских организаций, определенных Федеральным законом от 30.12.2008 г. № 307-ФЗ «Об аудиторской деятельности»[16].

Структура органов Федерального казначейства представлена центральным аппаратом Федерального казначейства, в составе которого 23 управления по основным направлениям деятельности, и 85 территориальными органами: Межрегиональное операционное управление Федерального казначейства и 84 управления Федерального казначейства по субъектам Российской Федерации[17].

Федеральное казначейство осуществляет свою деятельность непосредственно и через свои территориальные органы, подведомственное федеральное казенное учреждение «Центр по обеспечению деятельности Казначейства России» (далее – ФКУ «ЦОКР») во взаимодействии с другими федеральными органами исполнительной власти (далее – ФОИВ), органами исполнительной власти субъектов РФ, органами местного самоуправления, Центральным банком РФ, общественными объединениями и иными организациями.

УФК по субъектам Российской Федерации осуществляют свою деятельность непосредственно и через отделы, созданные для осуществления функций УФК по субъекту Российской Федерации (субъектам Российской Федерации, находящимся в границах федерального округа) на соответствующей территории[18].

Структура органов Федерального казначейства представлена на рис. 1.

Центральный аппарат Федерального казначейства

Управления Федерального казначейства по субъектам РФ (84)

Управления

Отделы

Отделы

Территориальные органы

Межрегиональное операционное управление Федерального казначейства

Отделы

Рисунок 1. Структура органов Федерального казначейства[19]

Можно отметить, следующие цели деятельности Казначейства:

1) обеспечение кассового обслуживания субъектов сектора государственного управления;

2) обеспечение казначейского сопровождения средств;

3) обеспечение содействия эффективному управлению финансовыми ресурсами государства;

4) формирование единого информационного пространства финансовой деятельности публично-правовых образований;

5) формирование единого информационного пространства в сфере осуществления бюджетных платежей;

6) осуществление функций по контролю и надзору в финансово-бюджетной сфере, по внешнему контролю качества работы аудиторских организаций;

7) совершенствование механизма исполнения судебных актов и решений налоговых органов;

8) обеспечение надежности функционирования Казначейства России и устойчивости казначейской системы[20].

Основные направления деятельности Федерального казначейства представлены в таблице 1. Их можно разделить на четыре группы[21].

Таблица 1

Основные направления деятельности Федерального казначейства

|

Традиционные |

Информационно-технологические |

Участник |

Орган контроля |

|

1)учет и распределение доходов; 2)управление расходами; 5) предварительный |

1)выдача сертификатов ключей ЭЦП; |

1) покупка (продажа) |

1)внешний контроль качества работы аудиторских организаций; |

В 2021 г. Министерство финансов Российской Федерации намерено трансформировать Федеральное казначейство в полноценную платежную систему. Уже в 2020 г. все счета Казначейства России в ЦБ РФ будут переведены в само Казначейство, после чего оно сможет переводить деньги до бюджетополучателей в онлайн режиме[22].

Для этих целей планируется внести изменения в Бюджетный кодекс Российской Федерации (далее - БК РФ), согласно которым ЦБ РФ в 2019 г. создаст единый счет для клиентов Казначейства России[23]. Это позволит централизовать многочисленные счета муниципальных образований и субъектов РФ на одном счете в ЦБ РФ и, таким образом, существенно ускорить процесс зачисления денежных средств[24]. Управление ликвидностью нового казначейского счета в 2021 г. позволит начислять публично-правовым структурам проценты, которые будут переводиться на их счета.

1.2 Направления деятельности Федерального казначейства

На сегодняшний день особую значимость приобретают вопросы, связанные с осуществлением контроля в финансовой сфере и внешнего контроля качества работы аудиторских организаций, определенных Федеральным законом от 30.12.2008 г. № 307-ФЗ «Об аудиторской деятельности».

Указанные функции были переданы федеральной службе только в феврале 2016 г.[25], но уже через короткое время появились результаты данной деятельности.

Объем проверенных средств федерального бюджета снизился, что связано с проведением организационно-штатных мероприятий по исполнению вышеуказанного Указа Президента РФ.

При этом, необходимо отметить повышение количества проверенных средств государственных внебюджетных фондов и территориальных государственных внебюджетных фондов медицинского страхования[26].

Казначейством России были выявлены нарушения в части нецелевого и неэффективного использования бюджетных средств, составившие 15,4 % от всех нарушений в финансово-бюджетной сфере или 104,9 млрд. рублей, при этом больше половины приходится на последние нарушения. Если в отношении нецелевого использования введена административная и уголовная (совершенное в крупном размере) ответственность, то в отношении неэффективности расходов мер ответственности не установлено[27].

В связи с этим необходимо внести в Кодекс об административных правонарушениях РФ ответственность за неэффективное использование бюджетных средств, учитывая соразмерность штрафных санкций действиям получателя бюджетных средств.

Также требуется разработать новые методы и подходы к осуществлению контроля в финансово-бюджетной сфере, стандартизации и унификации проведения контрольных мероприятий с тем, чтобы обеспечить качество проведения контроля от санкционирования платежных операций клиентов до ревизии финансово-хозяйственной деятельности[28].

Кроме того, перед Федеральным казначейством стоит задача по классификации видов нарушений, а также определению процедуры разрешения возникающих по результатам проверок споров и разногласий.

Необходимо уделить внимание также полномочиям по осуществлению внешнего контроля качества работы аудиторских организаций.

В этой сфере отмечается снижение с 2012 г. проводимых плановых проверок. Это связано с уменьшением количества аудиторских организаций, осуществляющих аудит организаций, определенных п. 3 ст. 5 ФЗ «Об аудиторской деятельности»[29].

В данной сфере также сложилась практика перехода компаний из одной саморегулируемой организации (далее - СРО) в другую, в результате чего организация избегает проведения контрольных мероприятий. В отношении этого требуется внести на законодательном уровне обязательное прохождение внешнего контроля организаций до их выхода из СРО[30].

Также следует отметить, что в настоящее время Министерством финансов РФ не были внесены изменения в административный регламент осуществления внешнего контроля качества работы аудиторских организаций в соответствии с действующими реалиями, поэтому необходимо провести работу в этом направлении.

Отдельное внимание заслуживает такой метод финансового контроля, как казначейское сопровождение контрактов. Данный механизм, в целом, схож с банковским сопровождением, когда всем участникам кооперации открываются счета в банке, который осуществляет мониторинг за осуществляемыми расчетами по контракту. Разница состоит в том, что при казначейском сопровождении подрядчики должны открыть счета в органах Казначейства России для проведения им выплат.

Все выплаты осуществляются в соответствии с предоставленными документами и только на установленные цели, но до этого средства хранятся на счетах в структурах Банка России.

Данный метод впервые был испробован в 2015 г. на объектах космодрома «Восточный» и распространялся на проекты свыше 1 млрд. рублей или с авансом более 30%. Доказав свою эффективность, он был в последствии расширен на контракты свыше 100 млн. рублей и на строительство моста через Керченский пролив[31].

Несмотря на его действенность, законодательно казначейское сопровождение закреплено только на уровне Федерального закона «О бюджете». В связи с этим считаем необходимым внести соответствующие поправки в Бюджетный кодекс РФ, закрепляющие данный механизм финансового контроля, а также принять более устойчивые подзаконные нормативные правовые акты, регламентирующие осуществление данной деятельности[32].

Эффективное осуществление полномочий любым органом публичной власти осуществляется не только за счет более подробной детализации его полномочий и налаживания взаимодействия с другими органами власти, но и путем совершенствования системы управления внутри самого органа и развития своих информационных сетей[33]. Это должно привести к повышению доверия при взаимодействии с органами государственной власти страны и доверия со стороны граждан страны, повышению качества сервисов, предоставляемых Казначейством России[34].

Следует отметить работу в части совершенствования исполнения решений налоговых органов. Исполнение решений налоговых органов через казначейство позволяет сократить трудовые, временные и финансовые затраты. До 2016 г. взыскать недоимки по налогам можно было исключительно посредством обращения в суд. Сейчас это возможно сделать во внесудебном порядке на основании решения налогового органа, что гораздо упрощает процедуру взыскания. На данный момент отсутствует четкий порядок направления уведомлений в случае неисполнения решений о взыскании за счет средств, отраженных на счетах налогоплательщика[35]. Разработка и утверждение этого документа позволит сократить обеспечить сокращение доставки уведомлений до налоговых органов, что также повлияет на эффективность данного механизма.

Для значительного взаимодействия и упрощение документооборота между клиентами и органами казначейства необходимо также минимизировать наличное денежное обращение[36], что позволит сократить трудозатраты и сэкономить транспортные расходы, так как взаимодействие осуществляется через систему электронного документооборота и клиенту не надо предоставлять денежный чек на бумажном носителе[37].

Для повышения качества работы Федерального казначейства как органа, осуществляющего валютные операции, считаем важным внедрить механизм проведения валютных операций его клиентов на федеральном уровне в рамках функционирования единого казначейского счета в иностранных валютах. Это позволит обеспечить исполнение платежных документов клиентов Казначейства России по денежным обязательствам в иностранной валюте.

В рамках совершенствования методологии кассового исполнения государственных программ целесообразно провести меры по полному отражению и учету влияния на целевые индикаторы при исполнении государственных программ всех инструментов политики государства, включая применение налоговых льгот, мер тарифного регулирования, нормативного регулирования, что должно отражаться в техническом задании на осуществление государственных услуг[38].

Необходимо доработать методику оценки эффективности этих программ, используя данные лицевых счетов получателей бюджетных средств, открытых в органах Федерального казначейства, в рамках кодов бюджетной классификации обеспечения финансами целевых программ[39].

В целях интеграции процессов формирования бюджета и государственных программ необходимо обеспечить одновременное представление в Государственную Думу Федерального Собрания Российской Федерации проекта федерального бюджета на очередной финансовый год и плановый период и проектов изменений в государственные программы[40].

Таким образом, можно сделать следующие выводы.

В настоящее время на территории Российской Федерации применяется казначейская система исполнения бюджета, которая осуществляется и на федеральном уровне, и на уровне субъектов, образовывая для этих целей Управления Федерального казначейства субъекта федерации.

В сфере образования, распределения и использования бюджета государства одной из наиболее важных функций является обеспечение управления и контроля за поступлением и расходованием финансовых ресурсов на уровне государства, а также создания критериев для применения их в качестве одного из основных факторов развития государства, например на финансирования программ здравоохранения, поддержку социально-незащищенных групп населения, малого бизнеса, осуществления различного рода государственных программ. В данном случае Федеральное казначейство выступает основным инструментом, с помощью которого обеспечивается экономическая безопасность государства в процессе исполнения бюджета.

Нормальное функционирование экономической составляющей государства зависит от рациональной организации сбора доходов и распределения расходов. В связи с этим Федеральное казначейство играет значительную роль в процессе исполнения бюджета по расходам и доходам.

2.Роль Федерального казначейства в управлении государственными

финансами

2.1.Роль Федерального казначейства РФ в бюджетном процессе

Формирование казначейской системы происходит на протяжении

продолжительного периода времени. Данный процесс сопутствуется трудностями. Он касается заинтересованности многих муниципальных структур и обладает как сторонниками, так и противниками.

Для определения роли Федерального казначейства в бюджетном процессе необходимо рассмотреть экономическую сущность Федерального казначейства в бюджетном процессе[41].

Федеральное казначейство – это централизованная система органов,

обеспечивающая организацию, осуществление исполнения и контроль над

исполнением бюджета. Федеральная казначейская система способствует осуществлению поддержки финансовой мощи страны, формирование абсолютно всех областей жизни деятельности.

Казначейское исполнение бюджета – это предоставление специальным исполнительным органом государственной власти либо органам регионального самоуправления мобилизации и расходования денег бюджета, в котором этот орган наделяют редкими возможностями согласно регистрации поступлений, регулированию объемов, сроков принятия бюджетных обязанностей и исполнению платежей с единого счета бюджета[42].

Процесс казначейского исполнения бюджета совершается в ключевых стадиях:

- распределение доходов среди бюджетов различных уровней;

- оформление бюджетных поступлений;

- доведение бюджетных ассигнований вплоть до распределителей и получателей бюджета и т.д.[43]

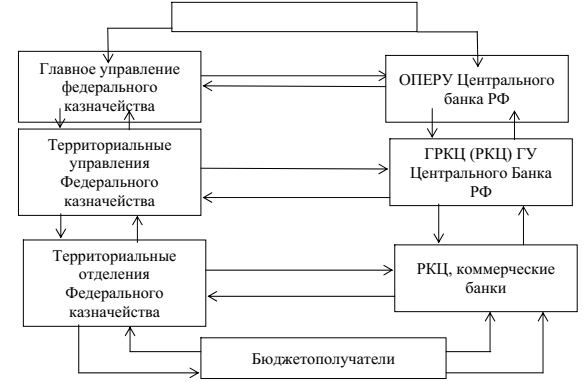

Схема исполнения бюджета представлена на рисунке 2.

Рисунок 2. Схема исполнения федерального бюджета[44]

Главными принципами казначейского исполнения бюджетов считаются:

- принцип единства кассы, все без исключения ресурсы бюджета, вне

зависимости от проводимых с ними действий, присутствуют на общем счете, и субсидирование осуществляется с единого счета бюджета, за исключением

действий согласно выполнению федерального бюджета, исполняемых вне

пределов Российской Федерации в согласовании с законодательством

Российской Федерации[45].

Главным принципом исполнения бюджета в России считается принцип

единства кассы[46]. Выполнение этого принципа очень важно в целях предоставления целостности бюджетной системы, сглаживания неравномерности поступления дохода в бюджет по времени и территориям. В Российской Федерации бюджеты абсолютно всех уровне бюджетной системы осуществляется на основании принципа единства кассы.

- принцип подведомственности[47], каждая процедура в казначейской системе исполнения бюджета, доходов и источников финансирования дефицита бюджета обязана, соотносится с министерством, администрирующим надлежащие разновидности поступлений, а в части бюджетных обязательств и платежей с основным распорядителем бюджетных средств непосредственно с применением иерархии подведомственной сети.

- принцип траспарентности («прозрачности») финансовых потоков и т.д.

Бюджетный процесс – это регламентированная законом деятельность

органов государственной власти по составлению, рассмотрению, утверждению и исполнению бюджетов. Составной частью бюджетного процесса является бюджетное регулирование, представляющее собой частичное перераспределение финансовых ресурсов между бюджетами разных уровней.

Надзор за исполнением бюджета важен, и предоставляет основную задачу в социально-экономическом и общественно-политическом значении.

Совершенствования в экономической концепции Российской Федерации влияют на изменения и исправления в бюджетной системе и в организации финансового контроля.

Проанализировав вопрос о месте и важности казначейской системы

исполнения бюджета в бюджетном процессе Российской Федерации, выделим значимые аспекты:

- обеспечение органами казначейства финансовой заинтересованности

государства;

- обеспечение связи между движением денежных ресурсов и функцией,

которая эквивалентна надлежащим кассовым затратам денежных средств;

- строгое согласование денежных затрат с условием времени[48].

Казначейство в наше время стало неотъемлемой частью экономического

механизма государства, его деятельность неразрывно связана с усилиями

Правительства, направленными на упорядочение бюджетного процесса. Роль

Федерального казначейства во взаимодействии участников бюджетного

процесса неизменно растет[49].

Федеральное казначейство – федеральный орган исполнительной власти, осуществляющий в соответствии с законодательством Российской Федерации правоприменительные функции:

- по обеспечению исполнения федерального бюджета;

- по кассовому обслуживанию исполнения бюджетов бюджетной системы РФ;

- по предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета;

- функции по контролю и надзору в финансово-бюджетной сфере;

- по внешнему контролю качества работы аудиторских организаций[50].

Федеральное казначейство в своей структуре имеет:

- территориальные управления по количеству субъектов Российской Федерации;

- отделения Федерального казначейства (ОФК) по городам (исключение городов районного подчинения), районам и районам в городах;

- подведомственную организацию - Федеральное казенное учреждение «Центр по обеспечению деятельности Казначейства России».

Представительств за пределами территории Российской Федерации Федеральное казначейство не имеет[51].

Роль и место Федерального казначейства в структуре исполнительной

власти нашей страны и во взаимодействии участников бюджетного процесса

значительна и необходима, так как ее деятельностью достигается

регулирование платежной, учетной, контрольной и информационной систем в области финансовой деятельности публично-правовых образований[52].

Роль Федерального казначейства в бюджетном процессе значительна, так как на него возложено:

- исполнение бюджета;

- осуществление управления доходами и расходами федерального бюджета и другими централизованными финансовыми ресурсами, которые находятся в ведении Правительства;

- распоряжение средствами, находящихся на соответствующих счетах в банках[53].

Таким образом, можно сказать, что казначейская система исполнения

бюджетов - одно из важнейших направлений совершенствования бюджетного процесса.

Переход от банковской к казначейской системе исполнения бюджета определен развитием рыночных процессов в российской экономике,

сопровождавшихся образованием коммерческих банков.

Центральный банк Российской Федерации, сконцентрировав усилия на денежно-кредитного обращения, существенно снизил приоритетность вопросов исполнения бюджета. Был ослаблен банковский учет бюджетных средств, а коммерческие банки на местах отошли от контроля над использованием бюджетных средств, будучи заинтересованы в его отсутствии.

В целях улучшения системы бюджетных платежей Казначейству

необходимо улучшить процедуры доведения бюджетных сведений от главных распорядителей вплоть до получателей бюджетных средств, улучшать

операционную работу в органах Казначейства России, уменьшить сроки

проведения клиентских операций.

Кроме того, необходимо решить проблемы развития системы управления средствами на едином счете федерального бюджета, минимизации наличного денежного обращения в секторе государственного управления, оптимизации механизмов уплаты платежей физических лиц в пользу публично-правовых образований.

Бесспорно, предстоит еще очень многое сделать, доказать и воплотить жизнь целый комплекс широкомасштабных задач и проектов по усовершенствованию деятельности органов Федерального казначейства.

2.2. Роль Федерального казначейства РФ в управлении финансами государства

Федеральное казначейство - федеральный орган исполнительной власти (федеральная служба), осуществляющий в соответствии с законодательством РФ правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы РФ, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета[54].

Исполнение федерального бюджета осуществляется органами казначейства на счетах, открытых в ЦБ РФ и его учреждениях[55]. Иногда счета казначейства открываются и в других кредитных организациях, уполномоченных правительственной комиссией по вопросам финансовой и денежно-кредитной политики и определённых на конкурсной основе. Подобные банки называются уполномоченными (Сбербанк РФ)[56]. Между банком и органом казначейства заключается договор на обслуживание счёта.

Успешное развитие страны во многом зависит от оперативности доступа к достоверной информации о состоянии государственных финансовых ресурсов, а также возможности эффективного управления ими. Правительство Российской Федерации должно иметь актуальную отчетность об объемах

поступивших доходов, объеме и целевом характере осуществления расходов.

Основным поставщиком этой информации для Правительства РФ выступают органы Федерального казначейства. Консолидированная и обработанная Казначейством информация позволяет Правительству РФ эффективно оценивать работу органов государственного управления и получать четкое

представление об экономических последствиях проводимой бюджетной политики. Таким образом, именно от деятельности казначейских органов зависит своевременное и полное получение информации, необходимой Правительству РФ для принятия соответствующих управленческих решений.

Процесс организации исполнения бюджетов всех уровней бюджетной системы РФ очень непрост. В нем достаточно много тонкостей и подводных рифов. Выбор наиболее целесообразной модели организации системы исполнения бюджета государства зависит от ряда факторов[57]. На ее формирование влияют принципы бюджетирования и управления, технические системы и потребности в контроле. Одновременно это означает, что система исполнения не является статичной. Она должна все время развиваться и приспосабливаться к реформам государственного управления в целом[58].

Исполнение бюджета - это процесс, в ходе которого осуществляется реализация утвержденного бюджета. Когда бюджет утверждается законодателем, он представляет собой просто набор документов, наполненных цифрами. Указанные документы, разумеется, являются законами, но в отсутствие эффективной системы исполнения бюджета они вряд ли представляют собой нечто большее, чем выражение пожеланий правительства. Хорошее исполнение бюджета обеспечивает гладкую и эффективную реализацию хорошо проработанного бюджета, в то время как плохое исполнение бюджета может подорвать или даже разрушить хороший бюджет.

Существует симбиотическая связь между формированием бюджета и исполнением бюджета. Если формирование бюджета основано на нереалистичных цифрах или игнорирует макроэкономические реалии, то такой бюджет провалится независимо от того, насколько хорошими могут оказаться прочие элементы процесса[59].

Однако даже реалистичный бюджет в значительной мере опирается на систему исполнения бюджета, с тем чтобы обеспечить такую реализацию, какую правительство имело в виду при составлении данного бюджета. Это означает, что система должна включать в себя механизмы, которые позволили бы ей справляться с непредвиденными обстоятельствами в течение текущего бюджетного года[60].

Более того, система должна обеспечить наличие достаточных средств в любой момент времени, когда в них возникает необходимость, обеспечить, чтобы платежи осуществлялись правильным получателям и в срок, и чтобы затраты на функционирование системы исполнения бюджета сводились к минимуму.

Для того чтобы государственный сектор функционировал надлежащим образом, как формирование бюджета, так и исполнение бюджета должны быть эффективными и целесообразными. Бюджет должен быть представлен в виде бюджетных назначений для министерств, распределенных в рамках бюджетного года так, чтобы наилучшим образом удовлетворять потребности отраслевого министерства[61]. Подобное распределение средств должно быть профинансировано с целью обеспечить гладкое осуществление операций правительства.

В России существует прямая зависимость между бюджетной устойчивостью и внешней конъюнктурой на сырьевых рынках. Один из вариантов решения этой проблемы заключается в повышении качества кассового обслуживания и мониторинга исполнения бюджетов бюджетной системы, в особенности федерального бюджета. В этой связи роль федерального казначейства возрастает, ведь именно этот федеральный орган исполнительной власти отвечает за решение этих задач.

Несмотря на то, что казначейская система существует в России уже на

протяжении долгих лет, проблемы, возникающие в ходе исполнения

государственного бюджета, не теряют своей остроты и остаются актуальными.

Для эффективной реализации своих функций Казначейству необходимо

формирование целостности исполнения бюджета и проработка теоретических и методологических вопросов самого механизма[62].

Также Федеральное Казначейство является участником государственной

программы Российской Федерации «Управление государственными финансами и регулирование финансовых рынков». Целью данной программы является обеспечение долгосрочной сбалансированности и устойчивости бюджетной системы, повышение качества управления государственными финансами и правового регулирования финансового рынка[63].

Управление финансами страны осуществляется Казначейством России

путем:

- прогнозирования и кассового планирования средств на едином казначейском счёте;

- эффективного и грамотного управления остатками средств на едином

счёте федерального бюджета.

Федеральное казначейство обеспечивает своевременное исполнение

бюджетных обязательств в условиях минимизации остатка средств на едином

казначейском счёте за счёт эффективного управления его ликвидностью.

Роль Федерального Казначейства в управлении финансами Российской

Федерации также заключается и в моделировании и прогнозировании движения денежных кассовых потоков средств бюджета, что позволяет осуществлять расчеты остатков средств федерального бюджета[64]. Кроме того, при помощи мониторинга остатков средств, возможно, рассчитать избыток денежных средств по отношению к финансовым обязательствам.

Процессы кассового планирования протекают при постоянном мониторинге оперативной информации о текущем исполнении федерального бюджета Российской Федерации. А это, в свою очередь, отражается в плане исполнения федерального бюджета на текущий финансовый год[65].

Федеральное Казначейство также управляет остатками средств на едином счете федерального бюджета. Управление достигается путем обеспечения необходимого минимального уровня финансов на едином счете федерального бюджета и получения дополнительных доходов бюджета за счет размещения временно свободных остатков средств.

Федеральное Казначейство Российской Федерации добилось значительных успехов в реализации функции по осуществлению управлением остатками средств на едином счете федерального бюджета. Так, в 2016 году в работе по исполнению федерального бюджета остаточное количество финансовых средств на едином счете федерального бюджета превышал уровень, который необходим для оплаты денежных обязательств[66]. Это, в свою очередь, позволило Федеральному Казначейству Российской Федерации проводить дополнительные операции по управлению временно свободными остатками денежных средств на следующие мероприятия и операции:

1. Размещение средств бюджета на банковских депозитах в иностранной

и отечественной валюте;

2. Покупка ценных бумаг по договорам РЕПО;

3. Предоставление кредитов на пополнение остатков средств на счетах

местных бюджетов.

Средства федерального бюджета размещаются на банковских депозитах

на срок до 35 дней.

Необходимо отметить, что работа Федерального казначейства по

размещению средств федерального бюджета на банковских депозитах

способствует поддержанию уровня ликвидности банковской системы России[67].

Несмотря на то, что случаев невозврата размещенных средств на

банковские депозиты не было, Федеральное казначейство осуществляет

хеджирование возможных рисков и расширяет финансовый инструментарий. В связи с этим, Федеральное казначейство совместно с Банком России и НКО ЗАО «Национальный расчетный депозитарий» в декабре 2016 года провело

апробацию нового финансового инструмента покупки (продажи) ценных бумаг по договорам РЕПО, основным методом которого является проведение

ежедневных операций покупки (продажи) ценных бумаг в режиме «overnight»[68].

Еще одно направление по управлению временно свободными остатками

средств федерального бюджета связано с предоставлением бюджетных кредитов на пополнение остатков средств на счетах региональных и местных

бюджетов. Реализация данного механизма позволяет субъектам Российской

Федерации и муниципальным образованиям за счет краткосрочных (5-30 дней) бюджетных кредитов не допускать возникновение кассовых разрывов, а также учитывая льготную процентную ставку (0,1%), сократить уровень долговой нагрузки на региональные и местные бюджеты в части замещения

коммерческих кредитов на бюджетные кредиты[69]. При этом нерешенными остаются проблемы планирования денежного обращения в стране и повышенных рисков при размещении временно свободных средств.

Данные проблемы объясняются сложными условиями, в которых

находится экономика России.

Изменение курса национальной валюты привело к резкой инфляции, что делает более затруднительным планирование денежного обращения. А сложная геополитическая обстановка и экономические санкции повышают риски при размещении временно свободных средств на внешних рынках и при размещении их на банковских депозитах в иностранной валюте[70].

Данные проблемы могут быть решены только лишь при грамотном и

эффективном управлении средствами бюджетов бюджетной системы

Российской Федерации, особенно на федеральном уровне. Этим занимаются

множество финансовых органов, однако роль федерального казначейства при

решении вышеперечисленных проблем особенно велика.

Таким образом, на каждом из этапов проводимой бюджетной реформы в

РФ Казначейство играет важную роль. Казначейство России обеспечивает

исполнение Указов Президента РФ, Постановлений Правительства РФ,

федеральных законов: по важнейшим вопросам реализации стратегии

бюджетной политики государства, долгосрочных государственных программ,

повышения эффективности управления финансовыми ресурсами публично-правовых образований, обеспечения открытости и прозрачности общественных финансов.

Следует отметить, что в 2020 году приоритетным для Федерального казначейства являются:

1.Усиление контроля за целевым и эффективным использованием бюджетных средств:

- обеспечение сохранности средств, выделенных из бюджета;

- обеспечение целевого использования средств, выделенных из бюджета;

- повышение эффективности использования средств, выделенных из бюджета и направление их в реальный сектор экономики;

- сокращение объема дебиторской задолженности;

- повышение ликвидности единого казначейского счета.

2.Выполнение новых задач и функций в условиях оптимизации бюджетных расходов:

- модернизация функциональных процессов и ИТ-организации Федерального казначейства;

- возможность выполнения новых задач за счет перераспределения функционала и изменения организационно-штатной структуры;

- расширение линейки сервисов и услуг для клиентов всех уровней публично правовых образований;

- сокращение количества функций, выполняемых клиентами, за счет внедрения ГИИС «Электронный бюджет»;

- оптимизация численности Федерального казначейства.

ЗАКЛЮЧЕНИЕ

На основании изложенного можно сделать следующие выводы по курсовой работе.

Федеральное казначейство является федеральным органом исполнительной власти, осуществляющим правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы РФ, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета.

Органы казначейства представляют собой единую централизованную систему, созданную по территориальному признаку и входящую в состав Минфина России, это юридические лица, которые относятся к органам исполнительной власти.

Структура трёхуровневая:

1 – главное управление федерального казначейства (ГУФК), осуществляет сводный учёт доходов и расходов федерального бюджета и управляет движением средств на счетах казначейства, руководит нижестоящими органами;

2 – управления федерального казначейства (УФК) по республикам, областям, краям, автономным образованиям, Москве и Санкт-Петербургу, обеспечивают исполнение всех решений о формировании доходной

и расходной частей бюджета;

3 – отделения федерального казначейства по городам, районам в городах, кроме городов районного подчинения (ОФК), формируют доходную часть на территории и обеспечивают целевое финансирование расходов по бюджетополучателям.

Задачи и функции:

- учёт налогов и платежей, поступивших в доход федерального бюджета на счёт казначейства в банках;

- распределение в установленном порядке и размерах доходов между бюджетами различного уровня;

- возврат и зачёт между бюджетами сумм, ошибочно или излишне уплаченных;

- учёт льгот и отсрочек, предоставленных налогоплательщикам органами исполнительной власти, и перерасчёт сумм налогов и платежей между бюджетами;

- взаимные расчёты между бюджетами различных уровней;

- доведение лимитов и осуществление финансирования распорядителей средств федерального бюджета;

- обеспечение целевого и эффективного расходования средств посредством предварительного, текущего и последующего контроля;

- управление доходами и расходами федерального бюджета на счетах казначейства в банках.

В условиях современных мировых экономических процессов становится

очевидным, что органы казначейства являются атрибутом стран с развитой

финансовой системой. Законодательное регулирование деятельности казначейских органов в различных странах предполагает выполнение ими присущих казначейству функций: учет доходов бюджетов, осуществление бюджетного учета, финансовое прогнозирование, управление денежными средствами на едином счете бюджета и государственным долгом. Наряду с традиционными, они могут осуществлять и специфические функции, обусловленные особенностями развития государства: установление стандартов и правил управления бюджетными расходами, осуществление рискменеджмента в секторе государственного управления.

С развитием финансовых отношений появляются факторы, обуславливающие появление у органов казначейства новых полномочий, которые реализуются путем исполнения новых государственных функций.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ // СПС «Гарант»

- Федеральный закон от 01.12.2007 г. № 315-ФЗ «О саморегулируемых организациях» // СЗ РФ. – 2007. – № 49. – Ст. 6076.

- Указ Президента РФ от 02.02.2016 г. № 41 «О некоторых вопросах государственного контроля и надзора в финансово-бюджетной сфере» // СЗ РФ. – 2016. – № 6. – Ст. 831;

- Постановление Правительства РФ от 01.12.2004 № 703 «О Федеральном казначействе» // СПС «Гарант»

- Абрекова А.М., Романенко Л.С. Роль казначейства в исполнении федерального бюджета // Молодежь и наука: шаг к успеху: сборник научных статей 3-й Всероссийской научной конференции перспективных разработок молодых ученых. - 2019. - С. 25-28.

- Акперов И.Г., Коноплева И.А., Головач С.П. Казначейская система исполнения бюджета в РФ. - М.: Финансы и статистика, 2017.

- Алехин Б.И. Государственные финансы. - М.: Юрайт, 2018. – 184 с.

- Бабич А.М., Павлова Л.Н. Финансовое, денежное обращение и кредит. - М.: ЮНИТИ, 2015.

- Богославцева Л.В. К вопросу о роли федерального казначейства в повышении эффективности финансирования государственных (муниципальных) программ // Успехи современного естествознания. – 2015. – № 1-2. - С. 260-264.

- Буркалева Е.А. К вопросу о становлении казначейской системы исполнения бюджета в Российской Федерации // Аллея науки. - 2017. - № 9. - С.9-13.

- Вихлянцева Н.В., Сазонов С.П. Роль Федерального казначейства в бюджетном процессе // Управление. Бизнес. Власть. - 2018. - № 1 (15). - С. 6-8.

- Гагарина В.С. Проблемы функционирования Федерального казначейства // Молодежь XXI в.: шаг в будущее: материалы XIX региональной научно-практической конференции. - 2018. - С. 340-341.

- Галиев Н.Н. Роль казначейства в сфере управления государственными финансами // Финансовый вестник: Финансы, налоги, страхование, бухгалтерский учет. - 2019. - № 4. - С. 53-61.

- Демидов А. На любые выплаты из федерального бюджета юридическим лицам должен распространяться госконтроль // Экономика и жизнь. www.eg-online.ru/article/313683/

- Итоговый доклад о результатах деятельности Федерального казначейства за 2018 год и основных направлениях деятельности на среднесрочную перспективу // https: // roskazna.ru/o-kaznachejstve/plany-i-otchety/o-rezultatakh-raboty-fk/

- Кустова К.С., Чванов Р.А. Федеральное казначейство как орган государственного финансового контроля в современных условиях // Государственное управление и развитие России: модели и проекты: сборник статей Международной научно-практической конференции. - 2017. - С. 307-312.

- Милова Л.Н. Развитие функций Федерального казначейства в условиях трансформации финансовых отношений в РФ // Проблемы совершенствования организации производства и управления промышленными предприятиями: Межвузовский сборник научных трудов. - 2018. - № 1. - С. 328-332.

- Милова Л.Н. Расширение полномочий казначейства России в условиях трансформации финансово-кредитных отношений на современном этапе // Фундаментальные и прикладные исследования: от теории к практике: материалы международной конференции. - 2018. - С. 119-127.

- Мустафаева Р.А. Роль Федерального казначейства РФ в управлении финансами страны // Пути повышения финансовой стабильности регионов Северного Кавказа: взгляд молодых ученых: материалы II Всероссийской научно-практической конференции студентов, аспирантов и молодых преподавателей. - 2017. - С. 211-215.

- Назиров Ф.Д. Основные направления совершенствования деятельности

Федерального Казначейства // Финансовые инструменты устойчивого

экономического развития регионов РФ. - 2017. -№ 3. - С.17-19. - Падыганов А.В., Курочкина Н.В. Федеральное казначейство как орган государственного финансового контроля // Вестник современных исследований. - 2018. - № 7.3 (22). - С. 470-471.

- Палюх А.И. Место и роль Федерального казначейства во взаимодействии участников бюджетного процесса // Инновационные подходы в решении современных проблем социальной, гуманитарной и экономической сферы. - 2018. - С. 60-66.

- Петракова А.А. Развитие казначейской системы России // Экономика и

бизнес: теория и практика. - 2017. - № 3. - С.21-24. - Роль казначейства в бюджетном процессе // studfiles.net/preview/3535452/

- Сазонов С.П., Косинова Н.Н., Деребизова С.А., Сазонов А.С. Федеральное казначейство в системе управления государственными (муниципальными) финансами. – Волгоград, 2012. – 216 с.

- Сазонов С.П., Сазонов С.А., Кабанов В.А., Лукьянова В.А. Совершенствование механизмов государственного и муниципального финансово – казначейского контроля на субфедеральном уровне. - Волгоград: Волгоградское научное издательство, Царицынская полиграфическая компания, 2010. – 452 с.

- Севек Р.М., Ооржак Д.Я. Роль казначейства в управлении финансами // Научные достижения и открытия современной молодежи: сб. статей V Международной научно-практической конференции. - 2018. - С. 93-95.

- Сергиенко Н.С. Федеральное казначейство: подведены итоги и определены задачи // Финансы. - 2017. - № 3. - С. 3-13.

- Суфияров М.Р., Таникулов А.С. Федеральное казначейство как орган, обеспечивающий экономическую безопасность РФ // Фундаментальные и прикладные научные исследования: актуальные вопросы, достижения и инновации: сб. статей XXV Международной научно-практической конференции. - 2019. - С. 86-88.

- Титова О.В. Казначейство России: настоящее и будущее // Молодой ученый. - 2013. - № 2. - С. 187-189.

- Федеральное казначейство // www.roskazna.ru/

- Финансы, денежное обращение, кредит / под ред. В.К. Сенчагова, А.И. Архипова. - М.: Проспект, 2015.

- Чернышова О.Н. Основные направления совершенствования деятельности Федерального казначейства // Социально-экономические явления и процессы. – 2016. – № 7. – С. 63–68.

- Чих Н.В., Ермаков А.Е. Проблемы правового регулирования деятельности Федерального казначейства // Вестник Волжской государственной академии водного транспорта. - 2017. - № 52. - С. 237-240.

- Шефрукова С.Т. Роль органов Федерального казначейства в исполнении федерального бюджета // Федеральное казначейство – гарант устойчивости финансовой системы России: материалы IV Международной научно-практической конференции. - 2017. - С. 99-104.

- Шмелева А.В. Роль Федерального Казначейства в процессе бюджетной

реформы в Российской Федерации // Проблемы совершенствования

организации производства и управления промышленными предприятиями. - 2017. - № 1. - С. 37-40

-

Итоговый доклад о результатах деятельности Федерального казначейства за 2018 год и основных направлениях деятельности на среднесрочную перспективу // https: // roskazna.ru/o-kaznachejstve/plany-i-otchety/o-rezultatakh-raboty-fk/ ↑

-

Суфияров М.Р., Таникулов А.С. Федеральное казначейство как орган, обеспечивающий экономическую безопасность РФ // Фундаментальные и прикладные научные исследования: актуальные вопросы, достижения и инновации: сб. статей XXV Международной научно-практической конференции. - 2019. - С. 86. ↑

-

Итоговый доклад о результатах деятельности Федерального казначейства за 2018 год и основных направлениях деятельности на среднесрочную перспективу // https: // roskazna.ru/o-kaznachejstve/plany-i-otchety/o-rezultatakh-raboty-fk/ ↑

-

Суфияров М.Р., Таникулов А.С. Федеральное казначейство как орган, обеспечивающий экономическую безопасность РФ // Фундаментальные и прикладные научные исследования: актуальные вопросы, достижения и инновации: сб. статей XXV Международной научно-практической конференции. - 2019. - С. 87. ↑

-

Милова Л.Н. Расширение полномочий казначейства России в условиях трансформации финансово-кредитных отношений на современном этапе // Фундаментальные и прикладные исследования: от теории к практике: материалы международной конференции. - 2018. - С. 119. ↑

-

Кустова К.С., Чванов Р.А. Федеральное казначейство как орган государственного финансового контроля в современных условиях // Государственное управление и развитие России: модели и проекты: сборник статей Международной научно-практической конференции. - 2017. - С. 309. ↑

-

Шефрукова С.Т. Роль органов Федерального казначейства в исполнении федерального бюджета // Федеральное казначейство – гарант устойчивости финансовой системы России: материалы IV Международной научно-практической конференции. - 2017. - С. 99. ↑

-

Милова Л.Н. Расширение полномочий казначейства России в условиях трансформации финансово-кредитных отношений на современном этапе // Фундаментальные и прикладные исследования: от теории к практике: материалы международной конференции. - 2018. - С. 123. ↑

-

Сергиенко Н.С. Федеральное казначейство: итоги и определены задачи // Финансы. - 2017. - № 3. - С. 3. ↑

-

Постановление Правительства РФ от 01.12.2004 № 703 «О Федеральном казначействе» // СПС «Гарант» ↑

-

Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ // СПС «Гарант» ↑

-

Шефрукова С.Т. Роль органов Федерального казначейства в исполнении федерального бюджета // Федеральное казначейство – гарант устойчивости финансовой системы России: материалы IV Международной научно-практической конференции. - 2017. - С. 99. ↑

-

Алехин Б.И. Государственные финансы. - М.: Юрайт, 2018. – с. 45. ↑

-

Федеральное казначейство // www.roskazna.ru/ ↑

-

Титова О.В. Казначейство России: настоящее и будущее // Молодой ученый. - 2013. - № 2. - С. 187. ↑

-

Алехин Б.И. Государственные финансы. - М.: Юрайт, 2018. – с. 47. ↑

-

Галиев Н.Н. Роль казначейства в сфере управления государственными финансами // Финансовый вестник: Финансы, налоги, страхование, бухгалтерский учет. - 2019. - № 4. - С. 53. ↑

-

Абрекова А.М., Романенко Л.С. Роль казначейства в исполнении федерального бюджета // Молодежь и наука: шаг к успеху: сборник научных статей 3-й Всероссийской научной конференции перспективных разработок молодых ученых. - 2019. - С. 25. ↑

-

Галиев Н.Н. Роль казначейства в сфере управления государственными финансами // Финансовый вестник: Финансы, налоги, страхование, бухгалтерский учет. - 2019. - № 4. - С. 55. ↑

-

Постановление Правительства РФ от 01.12.2004 № 703 «О Федеральном казначействе» // СПС «Гарант ↑

-

Шефрукова С.Т. Роль органов Федерального казначейства в исполнении федерального бюджета // Федеральное казначейство – гарант устойчивости финансовой системы России: материалы IV Международной научно-практической конференции. - 2017. - С. 101. ↑

-

Гагарина В.С. Проблемы функционирования Федерального казначейства // Молодежь XXI в.: шаг в будущее: материалы XIX региональной научно-практической конференции. - 2018. - С. 340. ↑

-

Сергиенко Н.С. Федеральное казначейство: итоги и задачи // Финансы. - 2017. - № 3. - С. 9. ↑

-

Гагарина В.С. Проблемы функционирования Федерального казначейства // Молодежь XXI в.: шаг в будущее: материалы XIX региональной научно-практической конференции. - 2018. - С. 341. ↑

-

Указ Президента РФ от 02.02.2016 г. № 41 «О некоторых вопросах государственного контроля и надзора в финансово-бюджетной сфере» // СЗ РФ. – 2016. – № 6. – Ст. 831. ↑

-

Гагарина В.С. Проблемы функционирования Федерального казначейства // Молодежь XXI в.: шаг в будущее: материалы XIX региональной научно-практической конференции. - 2018. - С. 341. ↑

-

Сергиенко Н.С. Федеральное казначейство: итоги и задачи // Финансы. - 2017. - № 3. - С. 9. ↑

-

Милова Л.Н. Развитие функций Федерального казначейства в условиях трансформации финансовых отношений в РФ // Проблемы совершенствования организации производства и управления промышленными предприятиями: Межвузовский сборник научных трудов. - 2018. - № 1. - С. 328. ↑

-

Сергиенко Н.С. Федеральное казначейство: итоги и задачи // Финансы. - 2017. - № 3. - С. 9. ↑

-

Федеральный закон от 01.12.2007 г. № 315-ФЗ «О саморегулируемых организациях» // СЗ РФ. – 2007. – № 49. – Ст. 6076. ↑

-

Демидов А. На любые выплаты из федерального бюджета юридическим лицам должен распространяться госконтроль // Экономика и жизнь. www.eg-online.ru/article/313683/ ↑

-

Милова Л.Н. Развитие функций Федерального казначейства в условиях трансформации финансовых отношений в РФ // Проблемы совершенствования организации производства и управления промышленными предприятиями: Межвузовский сборник научных трудов. - 2018. - № 1. - С. 329. ↑

-

Милова Л.Н. Расширение полномочий казначейства России в условиях трансформации финансово-кредитных отношений на современном этапе // Фундаментальные и прикладные исследования: от теории к практике: материалы международной конференции. - 2018. - С. 126. ↑

-

Галиев Н.Н. Роль казначейства в сфере управления государственными финансами // Финансовый вестник: Финансы, налоги, страхование, бухгалтерский учет. - 2019. - № 4. - С. 60. ↑

-

Сергиенко Н.С. Федеральное казначейство: итоги и задачи // Финансы. - 2017. - № 3. - С. 11. ↑

-

Чернышова О.Н. Основные направления совершенствования деятельности Федерального казначейства // Социально-экономические явления и процессы. - 2016. - № 7. - С. 63. ↑

-

Милова Л.Н. Развитие функций Федерального казначейства в условиях трансформации финансовых отношений в РФ // Проблемы совершенствования организации производства и управления промышленными предприятиями: Межвузовский сборник научных трудов. - 2018. - № 1. - С. 330. ↑

-

Сергиенко Н.С. Федеральное казначейство: итоги и задачи // Финансы. - 2017. - № 3. - С. 12. ↑

-

Богославцева, Л.В. К вопросу о роли федерального казначейства в повышении эффективности финансирования государственных (муниципальных) программ // Успехи современного естествознания. – 2015. – № 1-2. - С. 260; ↑

-

Падыганов А.В., Курочкина Н.В. Федеральное казначейство как орган государственного финансового контроля // Вестник современных исследований. - 2018. - № 7.3 (22). - С. 470. ↑

-

Сазонов С.П., Косинова Н.Н., Деребизова С.А., Сазонов А.С. Федеральное казначейство в системе управления государственными (муниципальными) финансами. – Волгоград, 2012. – С. 21. ↑

-

Мустафаева Р.А. Роль Федерального казначейства РФ в управлении финансами страны // Пути повышения финансовой стабильности регионов Северного Кавказа: взгляд молодых ученых: материалы II Всероссийской научно-практической конференции студентов, аспирантов и молодых преподавателей. - 2017. - С. 211. ↑

-

Вихлянцева Н.В., Сазонов С.П. Роль Федерального казначейства в бюджетном процессе // Управление. Бизнес. Власть. - 2018. - № 1 (15). - С. 6. ↑

-

Милова Л.Н. Расширение полномочий казначейства России в условиях трансформации финансово-кредитных отношений на современном этапе // Фундаментальные и прикладные исследования: от теории к практике: материалы международной конференции. - 2018. - С. 124. ↑

-

Палюх А.И. Место и роль Федерального казначейства во взаимодействии участников бюджетного процесса // Инновационные подходы в решении современных проблем социальной, гуманитарной и экономической сферы. - 2018. - С. 60. ↑

-

Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ // СПС «Гарант» ↑

-

Мустафаева Р.А. Роль Федерального казначейства РФ в управлении финансами страны // Пути повышения финансовой стабильности регионов Северного Кавказа: взгляд молодых ученых: материалы II Всероссийской научно-практической конференции студентов, аспирантов и молодых преподавателей. - 2017. - С. 213. ↑

-

Сазонов С.П., Сазонов С.А., Кабанов В.А., Лукьянова В.А. Совершенствование механизмов государственного и муниципального финансово-казначейского контроля на субфедеральном уровне. - Волгоград: Волгоградское научное издательство, Царицынская полиграфическая компания, 2010. - С. 74. ↑

-

Палюх А.И. Место и роль Федерального казначейства во взаимодействии участников бюджетного процесса // Инновационные подходы в решении современных проблем социальной, гуманитарной и экономической сферы. - 2018. - С. 62. ↑

-

Кустова К.С., Чванов Р.А. Федеральное казначейство как орган государственного финансового контроля в современных условиях // Государственное управление и развитие России: модели и проекты: сборник статей Международной научно-практической конференции. - 2017. - С. 312. ↑

-

Палюх А.И. Место и роль Федерального казначейства во взаимодействии участников бюджетного процесса // Инновационные подходы в решении современных проблем социальной, гуманитарной и экономической сферы. - 2018. - С. 65. ↑

-

Вихлянцева Н.В., Сазонов С.П. Роль Федерального казначейства в бюджетном процессе // Управление. Бизнес. Власть. - 2018. - № 1 (15). - С. 7. ↑

-

Роль казначейства в бюджетном процессе // studfiles.net/preview/3535452/ ↑

-

Акперов И.Г., Коноплева И.А., Головач С.П. Казначейская система исполнения бюджета в РФ. - М.: Финансы и статистика, 2017. – с. 48. ↑

-

Мустафаева Р.А. Роль Федерального казначейства РФ в управлении финансами страны // Пути повышения финансовой стабильности регионов Северного Кавказа: взгляд молодых ученых: материалы II Всероссийской научно-практической конференции студентов, аспирантов и молодых преподавателей. - 2017. - С. 215. ↑

-

Севек Р.М., Ооржак Д.Я. Роль казначейства в управлении финансами // Научные достижения и открытия современной молодежи: сб. статей V Международной научно-практической конференции. - 2018. - С. 93. ↑

-

Бабич А.М., Павлова Л.Н. Финансовое, денежное обращение и кредит. - М.: ЮНИТИ, 2015. – с. 66. ↑

-

Севек Р.М., Ооржак Д.Я. Роль казначейства в управлении финансами // Научные достижения и открытия современной молодежи: сб. статей V Международной научно-практической конференции. - 2018. - С. 94. ↑

-

Кустова К.С., Чванов Р.А. Федеральное казначейство как орган государственного финансового контроля в современных условиях // Государственное управление и развитие России: модели и проекты: сборник статей Международной научно-практической конференции. - 2017. - С. 312. ↑

-

Финансы, денежное обращение, кредит / под ред. В.К. Сенчагова, А.И. Архипова. - М.: Проспект, 2015. – с. 61. ↑

-

Севек Р.М., Ооржак Д.Я. Роль казначейства в управлении финансами // Научные достижения и открытия современной молодежи: сб. статей V Международной научно-практической конференции. - 2018. - С. 95. ↑

-

Буркалева Е.А. К вопросу о становлении казначейской системы исполнения бюджета в Российской Федерации // Аллея науки. - 2017. - № 9. - С.9. ↑

-

Назиров Ф.Д. Основные направления совершенствования деятельности Федерального Казначейства // Финансовые инструменты устойчивого экономического развития регионов РФ. - 2017. -№ 3. - С.17. ↑

-

Петракова А.А. Развитие казначейской системы России // Экономика и бизнес: теория и практика. - 2017. - № 3. - С.21. ↑

-

Буркалева Е.А. К вопросу о становлении казначейской системы исполнения бюджета в Российской Федерации // Аллея науки. - 2017. - № 9. - С.11. ↑

-

Кустова К.С., Чванов Р.А. Федеральное казначейство как орган государственного финансового контроля в современных условиях // Государственное управление и развитие России: модели и проекты: сборник статей Международной научно-практической конференции. - 2017. - С. 312. ↑

-

Петракова А.А. Развитие казначейской системы России // Экономика и бизнес: теория и практика. - 2017. - № 3. - С.23. ↑

-

Шмелева А.В. Роль Федерального Казначейства в процессе бюджетной реформы в Российской Федерации // Проблемы совершенствования организации производства и управления промышленными предприятиями. - 2017. - № 1. - С. 37. ↑

-

Милова Л.Н. Расширение полномочий казначейства России в условиях трансформации финансово-кредитных отношений на современном этапе // Фундаментальные и прикладные исследования: от теории к практике: материалы конференции. - 2018. - С. 127. ↑

-

Шмелева А.В. Роль Федерального Казначейства в процессе бюджетной реформы в Российской Федерации // Проблемы совершенствования организации производства и управления промышленными предприятиями. - 2017. - № 1. - С. 38. ↑

- «Теоретические основания развития творческих способностей̆ младшего школьника»

- Роль мотивации в поведении организации (Понятие, сущность и значение мотивации)

- Фирменный стиль как эффективный вид рекламы (Понятие фирменного стиля)

- Разработка регламента выполнения процесса Управления персоналом

- Функции менеджмента на примере ООО «H&M»

- Роль мотивации в поведении организации (Анализ современных подходов к мотивации)

- Роль мотивации в поведении организации. ( Теоретические аспекты мотивации трудовой деятельности)

- Методы выбора проектов (В чем заключаются методы выбора проектов, какие критерии принятия организационных решений применятся)

- Планирование учебно-воспитательной работы по физической культуре в школе

- .Связь уровня самооценки с уровнем успеваемости в младшем школьном возрасте.

- Органы местного самоуправления (История формирования и развития органов местного самоуправления в России)

- .Современные проблемы финансов предприятий.