Финансовое обеспечение коммерческой деятельности предприятий на рынке товаров и услуг

Содержание:

ВВЕДЕНИЕ

В условиях финансовой нестабильности в стране, снижения возможностей субъектов хозяйствования (юридических лиц) формировать собственные и привлекать заемные финансовые ресурсы, санкций стран Запада по отношению экономики России, важным заданием экономической и, в частности, финансовой науки становится рассмотрение сущности, содержания, взаимосвязей, методов, способов и моделей финансового обеспечения коммерческой деятельности предприятий на рынке товаров и услуг.

Гражданский кодекс РФ разграничивает юридические лица исходя из целей финансово-хозяйственной деятельности на коммерческие и некоммерческие. В частности, в статье 50 дается такая формулировка:

«1. Юридическими лицами могут быть организации, преследующие извлечение прибыли в качестве основной цели своей деятельности (коммерческие организации) либо не имеющие извлечение прибыли в качестве такой цели и не распределяющие полученную прибыль между участниками (некоммерческие организации). 2. Юридические лица, являющиеся коммерческими организациями, могут создаваться в организационно-правовых формах хозяйственных товариществ и обществ, крестьянских (фермерских) хозяйств, хозяйственных партнерств, производственных кооперативов, государственных и муниципальных унитарных предприятий [1, с. 22]».

Экономика больших стран, как правило, базируется на промышленности. Именно промышленность является тем локомотивом, который либо приводит всю экономику страны к определенному уровню на мировой арене, либо сдерживает развитие страны, превращая ее в придаток промышленно развитых стран. Современная экономика должна базироваться на эффективной и передовой промышленности, в основе которой положены не столько тяжелая и добывающая промышленность, сколько обрабатывающая промышленность, легкая и пищевая промышленность, машиностроение, приборостроение, самолето- и ракетостроение, транспортное машиностроение, атомная промышленность, электронная промышленность, т.е. промышленность, построенная на экономике знаний, инновационных технологиях, программах и проектах.

Современная промышленность требует для своего развития значительных объемов финансовых ресурсов. При этом источники формирования финансовых ресурсов в значительной мере зависят от масштабов хозяйствования, организационно-правовой формы, специализации, рынков сырья и рынков сбыта продукции, наличия и развитости кооперационных связей и много другого.

Проблемы финансового обеспечения рассматривались во многих работах российских ученых, в частности Бланк И.А. [2] Воробьева Е.И., Гладжикурка В.А. [4], Жилкина АН. [5], Зазулин С.П.. [6] Зятковский И.В. [9], Беляева Е.В. [3], Кузнецов Н.В. [9], Каурова Е.Э. [7] и др.

Таким образом, финансовая нестабильность на рынках товаров и услуг, финансово-экономические санкции, недостаточность финансовых ресурсов обусловливают актуальность темы курсовой работы.

Целью курсовой работы является раскрытие сущности и содержания финансового обеспечения коммерческой деятельности организаций

в современных условиях нестабильности рынков в России.

Для реализации цели курсовой работы следует выполнить ряд задач:

- изучить сущность финансового обеспечения коммерческой деятельности предприятий;

- определить методы и способы финансового обеспечения;

- выявить модели финансового обеспечения;

- рассмотреть современное состояние Финансовое обеспечение коммерческой деятельности предприятий на рынке товаров и услуг в Россиив условиях нестабильности рынков;

- предложить совершенствование модели финансового обеспечения коммерческой деятельности предприятий в условиях нестабильности рынков.

Объектом исследования является процесс финансового обеспечения коммерческой деятельности предприятий на рынке товаров и услуг.

Предметом исследования является методология и инструментарий управления финансовым обеспечением коммерческой деятельности предприятий на рынке товаров и услуг в России.

Теоретическую основу исследования составили ключевые положения экономической теории; фундаментальные и прикладные труды зарубежных и отечественных ученых в области экономики, корпоративных финансов и финансового менеджмента.

Для изучения процесса финансового обеспечения коммерческой деятельности предприятий на рынке товаров и услуг использовались диалектический метод познания и системный подход, методы научной абстракции и прогнозирования, группировки и сравнения, синтеза и обобщения, факторного анализа, систематизации и формализации, структурно-динамического и историко-логического анализа.

1. Теоретические аспекты финансового обеспечения коммерческой деятельности предприятий

1.1 Сущность финансового обеспечения коммерческой деятельности предприятий

Для того чтобы осуществлялась хозяйственная деятельность любой организации необходимо иметь определенные финансовые ресурсы. Эти финансовые ресурсы субъекты хозяйствования или коммерческие организации могут формировать за счет либо собственной деятельности,

т.е. использовать собственное формирование финансовых ресурсов в виде прибыли, амортизационных отчислений, других внутренних источников, либо вступать во взаимоотношения с другими экономическими субъектами на финансовом рынке с целью мобилизации необходимых финансовых ресурсов.

Обеспечить себя необходимыми финансовыми ресурсами для коммерческой деятельности — это привлечь со стороны или использовать собственные финансовые возможности (собственные средства) для решения тех или иных задач коммерческой деятельности [4, с. 6].

Учитывая, что хозяйственная деятельность субъектов предпринимательства складывается из: а) операционной; б) инвестиционной; в) финансовой деятельности, а также возможно чрезвычайной деятельности финансовые ресурсы для каждого вида коммерческой деятельности могут быть привлечены из различных источников, с использованием разных методов, форм и способов. Выбор источников формирования финансовых ресурсов зависит от организационно-правовой формы хозяйствования, формы собственности, отраслевой принадлежности. Для промышленных предприятий, которые чаще всего создаются в виде тех или иных хозяйственных обществ, выбор источников финансовых ресурсов определяется масштабами хозяйствования, связью с финансовым рынком, участием государства.

В литературе по финансам существуют различные определения сущности финансового обеспечения коммерческой деятельности [2, с .115]. По нашему мнению, финансовое обеспечение коммерческой деятельности организации — это экономически обоснованное привлечение собственных внутренних и внешних источников финансовых ресурсов, а также заемных источников средств для нормального финансирования операционной и инвестиционной деятельности, выполнения взятых на себя обязательств перед государством, юридическими и физическими лицами.

Финансовое обеспечение можно рассматривать как с позиции государства, так и с позиции организации. С позиции государства финансовое обеспечение рассматривается как система обоснованных мероприятий, направленная на формирование и использование средств федерального бюджета, бюджета субъектов федерации, бюджетов муниципальных образований. В контексте нашего исследования финансовое обеспечение рассматривается с позиции хозяйствующих субъектов,

т.е. с позиции конкретной организации, которая осуществляет финансово-хозяйственную деятельность — операционную, инвестиционную

и финансовую деятельность [5, с. 106].

Эффективность финансового обеспечения зависит от многих составляющих, в первую очередь, от наличия источников финансовых ресурсов и возможности выбора лучшего источника, а также от методов, моделей и способов финансирования коммерческой деятельности. По своей сути финансовое обеспечение коммерческой деятельности должно быть направлено на создание возможности для лучшего функционирования организации. При этом цель всегда ставится привлечь оптимальный объем финансовых ресурсов при относительно невысокой их стоимости. Если коммерческая организация имеет возможности для использования самых разных источников финансовых ресурсов, самых разных методов, моделей и способов финансового обеспечения, то она должна экономически обосновать выбор метода, модели, способа и источника финансовых ресурсов. Экономическое обоснование всегда связано с определенными расчетами. Суть таких расчетов сводится к тому, сколько потратит организация на мобилизацию финансовых ресурсов и сколько получит от их использования. Такой расчет базируется на оценке стоимости капитала (финансовых ресурсов), использовании финансового левериджа и т.п.

1.2 Методы и способы финансового обеспечения

В современной практике финансового обеспечения коммерческой деятельности организаций промышленности используются следующие методы и способы (табл. 1).

Таблица 1. Методы и способы финансового обеспечения коммерческой деятельности [4, с. 7].

|

Методы финансового обеспечения |

Способы финансового обеспечения |

|

1. Самофинансирование |

1. Фондообразование за счет прибыли и амортизационных отчислений |

|

2. Накопление за счет прибыли и поступлений средств |

|

|

3. Выявление и использование резервов |

|

|

2. Внешнее собственное финансирование |

|

|

2.1. Акционирование |

1. Первичная эмиссия акций |

|

2. Дополнительная эмиссия акций |

|

|

3. Трастинг (реинвестирование чистой прибыли) |

|

|

2.2. Паевое финансирование |

1. Стартовые паевые взносы |

|

2. Дополнительные паевые взносы |

|

|

2.3. Целевое финансирование |

1. Государственные и муниципальные дотации, субсидии, прямое финансирование госпрограмм |

|

2. Гранты |

|

|

3. Спонсорство и донорство |

|

|

3. Заемное финансирование |

1. Банковское кредитование (различные виды и формы) |

|

2. Облигационный заем |

|

|

3. Государственный (муниципальный) бюджетный кредит |

|

|

4. Иностранный или международный кредит |

|

|

5. Кредиторская задолженность |

|

|

4. Аренда |

1. Оперативная аренда |

|

2. Финансовый лизинг |

|

|

5. Льготное финансирование |

1. Государственный (муниципальный) льготный кредит |

|

2. Налоговый кредит |

|

|

3. Беспроцентный государственный (муниципальный) заем |

|

|

6. Смешанное финансирование |

Использование различных способов в разной их комбинации (например, фондообразование, облигационный заем, государственный бюджетный кредит, налоговый кредит, финансовый лизинг) |

Выбирая тот или иной метод финансового обеспечения коммерческой деятельности организации необходимо учитывать:

1) форму собственности и хозяйствования;

2) объемы мобилизации финансовых ресурсов;

3) объемы собственной чистой прибыли и амортизационных отчислений;

4) требования собственников и общие подходы к дивидендной политики;

5) финансовое положение организации;

6) сроки, на которые планируется мобилизовать финансовые ресурсы;

7) скорость оборота финансовых ресурсов, собственных и заемных средств в хозяйственном обороте организации;

8) возможность мобилизовать средства собственников и других инвесторов.

Каждый из перечисленных методов и способов финансового обеспечения имеет свои преимущества, но и свои недостатки. Рассмотрим преимущества указанных методов [7, с. 9].

1. Самофинансирование позволяет использовать внутренние собственные финансовые ресурсы. В меньшей степени зависит от ситуации на финансовых рынках. Финансовые ресурсы могут быть мобилизованы в соответствии с разработанной программой и финансовым планом. Объемы финансовых ресурсов могут быть достаточными, особенно при значительных масштабах операционной деятельности, наличии большой стоимости амортизируемого имущества. Успешно комбинируется с другими методами финансового обеспечения.

2. Акционирование позволяет привлечь финансовые ресурсы собственников в больших и очень больших объемах для реализации масштабных инвестиционных и инновационных проектов. Применяется в публичных и непубличных акционерных обществах.

3. Паевое финансирование позволяет привлечь некоторый объем финансовых ресурсов. Используется в разных хозяйственных обществах и товариществах. В основном используется для организации старта финансово-хозяйственной деятельности.

4. Целевое финансирование позволяет привлечь значительный объем средств за счет государства, грантодателей, спонсоров, доноров. Успешно может применяться для финансового обеспечения инновационных проектов, социальных проектов, государственных программ и проектов, государственных заказов. Практически не имеет стоимости как финансовый ресурс.

5. Заемное финансирование позволяет привлечь самый разный объем финансовых ресурсов, в том числе на краткосрочной, среднесрочной и долгосрочной основе. Имеет различные источники и формы реализации. Имеет различную стоимость, что позволяет осуществлять обоснованный выбор. Успешно комбинируется с другими методами финансового обеспечения.

6. Аренда позволяет вместо финансовых ресурсов получать конкретные материальные ценности или имущество необходимое для коммерческой деятельности. Позволяет получать очень дорогое инновационное имущество. Аренда позволяет получать в хозяйственную деятельность целые имущественные комплексы. Может комбинироваться с другими методами финансового обеспечения. Эффективна при ситуациях, когда финансовые ресурсы в денежной форме сложно получить или экономически невыгодно получать.

7. Льготное финансирование позволяет использовать ресурсы государства, что очень важно при реализации дорогих и сложных инвестиционных и инновационных проектов. Может комбинироваться с другими методами финансового обеспечения. Дает возможность стимулировать финансово-хозяйственную деятельность (налоговый кредит, беспроцентный государственный (муниципальный) кредит).

8. Смешанное финансирование — это комбинированный метод финансового обеспечения, который позволяет использовать преимущества всех перечисленных выше методов и применять их в различных сочетаниях исходя из целей и задач финансово-хозяйственной деятельности.

Названные методы имеют и недостатки [7, с. 10].

1. Самофинансирование предполагает использование прибыли, которая в значительной степени связана с собственниками, их желанием и целями по ее распределению и использованию. Это повышает стоимость прибыли как источника финансовых ресурсов. Прибыль не всегда формируется в достаточном объеме, что не позволяет ее использовать для самофинансирования.

2. Акционирование как метод формирования финансовых ресурсов всегда зависит от желания, целей и возможностей собственников. Поэтому применение данного метода значительно ограничено во времени и пространстве. Может применяться только при создании акционерного общества, а также в случаях необходимости существенного повышения его капитализации при реализации масштабных инвестиционных проектов, реорганизации общества, кризисных явлениях в финансово-хозяйственной деятельности общества. Стоимость финансовых ресурсов при данном методе относительно высокая.

3. Паевое финансирование в основном применяется при создании хозяйственного общества или товарищества и очень редко для увеличения уровня его капитализации. Как правило, суммы паевых взносов незначительные, что не позволяет их использовать для осуществления масштабного финансирования инвестиционных и инновационных проектов. Иногда дополнительные паевые взносы вносятся для повышения финансовой устойчивости организации в условиях кризисных явлений в финансово-хозяйственной деятельности. Как источник финансовых ресурсов малопродуктивный с точки зрения объемов средств.

4. Целевое финансирование исключительно зависит от желания и возможностей государства, грантодателей, спонсоров и доноров предоставить финансовые ресурсы, что не позволяет это источник денежных средств относить к стабильным и значительным по объему. Данный метод ограничен во времени и пространстве, а также объемами привлекаемых финансовых ресурсов.

5. Заемное финансирование с негативной точки зрения отличается условиями предоставления финансовых ресурсов, постоянным колебанием стоимости этих ресурсов, сроками предоставления и возврата средств, необходимостью достаточно часто иметь надежное залоговое обеспечение. Объемы предоставляемых или получаемых заемных средств также заметно колеблются из-за действия большого числа внешних и внутренних факторов. Высокая вероятность отказа в предоставлении средств в случае проблем с финансово-хозяйственной деятельностью в организации или нарушением графика погашения ранее полученных заемных ресурсов.

6. Аренда с негативной точки зрения имеет те недостатки, что возникает необходимость постоянно переоформлять договора аренды, что может приводить не только к изменению ее стоимости, но также к отказу от согласия на ее предоставления. Высокая вероятность изменения стоимости арендованного имущества. Фактически отсутствует возможности маневра финансовыми средствами, так как аренда — это движимое и недвижимое имущество, которое нельзя продать в случае наступления негативных финансово-хозяйственных ситуаций. Стоимость арендованного имущества может значительно возрастать в условиях инфляции и других негативных внешних процессов. Требует дополнительных затрат на поддержание в рабочем состоянии.

7. Льготное финансирование зависит от возможностей и желания государства, а это означает не постоянство в предоставлении. Сроки льготного финансирования могут быть значительно ограничены. Объемы льготного финансирования также ограничены. Для получения льготного финансирования необходимо выполнение определенных условий со стороны государства.

8. Смешанное финансирование обладает наименьшими негативными чертами, чем остальные методы, так как применяется в качестве комплексного подхода к финансовому обеспечению, что означает выбор лучшего метода или комбинации методов при изменении ситуации во внешней и внутренней среде организации. К недостаткам данного метода можно отнести, в первую очередь, необходимость принятия альтернативного решения, которое требует достаточно хорошего научного обоснования. Это не всегда делается в условиях конкретных финансово-хозяйственных ситуаций или делается, но с определенными погрешностями, которые негативно отражаются на конечном результате — выборе метода финансового обеспечения.

1.3 Модели финансового обеспечения

В практике финансового обеспечения коммерческой деятельности организаций использует несколько моделей. Выбор модели зависит от специфики деятельности организации, наличия собственного капитала и заемных средств, возможности эффективной мобилизации собственных финансовых ресурсов и заемных источников средств, а также от финансового положения организации, эффективности ее менеджмента.

В теории финансового менеджмента выделяют пять основных моделей финансового обеспечения коммерческой деятельности организации:

1) «идеальная» модель; 2) «агрессивная» модель; 3) «консервативная» модель; 4) «компромиссная» модель; 5) смешанная модель. Однако все названные модели имеют как позитивные, так и негативные стороны, а поэтому их выбор определяется объективными и субъективными факторами хозяйствования организации.

Идеальная модель построена на основе предположения, что долгосрочные пассивы предприятия полностью используются для финансирования необоротных активов, а оборотные активы финансируются полностью за счет текущих обязательств.

Схематично идеальную модель можно представить в виде такой таблицы (табл. 2).

Таблица 2. Схема финансирования коммерческой деятельности в соответствии с идеальной моделью [4, с. 8].

|

Виды активов |

Виды пассивов |

|

Необоротные активы |

Собственный капитал |

|

Долгосрочные обязательства |

|

|

Оборотные активы |

Текущие обязательства |

В реальной практике хозяйствования идеальная модель применяется тогда, когда у предприятия есть достаточный объем текущих обязательств, а необоротные активы составляют более 65% в структуре активов. Считается, что данная модель достаточно рискованная, поскольку в связи с финансовыми трудностями предприятие будет вынуждено продавать часть основных средств. В связи с низкой ликвидностью необоротных активов организация не гарантирована от банкротства в связи с невозможностью быстрой трансформации необоротных активов в денежные средства.

Агрессивная модель базируется на том, что долгосрочные пассивы являются источником финансирования как необоротных активов, так и постоянной части оборотных активов. Переменная часть оборотных активов финансируется за счет текущих обязательств.

Схематично агрессивную модель можно представить в следующем виде (табл. 3).

Таблица 3. Схема финансирования коммерческой деятельности в соответствии с агрессивной моделью [4, с. 8].

|

Виды активов |

Виды пассивов |

|

Необоротные активы |

Собственный капитал + Долгосрочные обязательства |

|

Постоянная часть оборотных активов |

|

|

Переменная часть оборотных активов |

Текущие обязательства |

Такую модель финансирования коммерческой деятельности может позволить организация не имеющая существенных проблем

с формированием финансовых средств. Хозяйствующий субъект

в достаточном количестве получает краткосрочные кредиты и займы, имеет большой собственный капитал и возможность получать долгосрочные займы и кредиты.

Агрессивная модель может уменьшить риск неплатежеспособности,

но не обеспечивает высокого уровня рентабельности активов.

Консервативная модель предусматривает, что необоротные активы финансируются полностью за счет собственного капитала, а оборотные активы финансируются за счет долгосрочных заемных средств. Схематично консервативную модель можно представить в следующем виде (табл. 4).

Таблица 4. Схема финансирования коммерческой деятельности

в соответствии с консервативной моделью [4, с. 9].

|

Виды активов |

Источники финансирования |

|

Необоротные активы |

Собственный капитал |

|

Оборотные активы |

Долгосрочные обязательства |

Такая модель финансирования может обеспечить высокую рентабельность активов, но имеет высокий риск неплатежеспособности в связи с изменениями на товарном и финансовом рынках. Кроме того, организация может не иметь в достаточном объеме долгосрочных обязательств, что самым негативным образом может отразиться на процессе финансирования активов.

Компромиссная модель предполагает, что долгосрочные пассивы используются для финансирования необоротных активов, постоянной части оборотных активов и 50% переменной части оборотных активов.

Еще 50% переменной части оборотных активов финансируется за счет текущих обязательств. Схематично компромиссная модель может быть представлена в следующем виде (табл. 5).

Для компромиссной модели финансирования характерен средний уровень рентабельности и оборачиваемости оборотных активов.

Однако данная модель как и предшествующие не обеспечивает лучшее сочетание взаимосвязи активы-пассивы.

Таблица 5. Схема финансирования коммерческой деятельности

в соответствии с компромиссной моделью [4, с. 9].

|

Виды активов |

Виды пассивов |

|

Необоротные активы |

Собственный капитал |

|

Постоянные оборотные активы + |

Долгосрочные обязательства |

|

+ 0,5 переменной части оборотных активов |

|

|

0,5 переменной части оборотных активов |

Текущие обязательства |

Смешанная модель предполагает, что все виды пассивов в разной пропорции могут быть использованы для финансирования разных видов активов. Это позволяет лучше маневрировать свободными финансовыми ресурсами, осуществлять мобилизацию средств с учетом сложившейся ситуации на финансовом рынке, учитывать финансовые возможности самой организации. При смешанной модели финансирования используется определенная степень приоритетов. Во-первых, используется собственный капитал, который должен покрывать большую часть необоротных активов и часть оборотных активов. Во-вторых, долгосрочные обязательства, которые могут использоваться для финансирования как необоротных, так и оборотных активов. В-третьих, текущие обязательства, которые, в первую очередь, используют для финансирования оборотных активов, но также могут использовать и для финансирования необоротных активов.

Схематично смешанная модель может быть представлена в следующем виде (табл. 6).

Таблица 6. Схема финансирования коммерческой деятельности

в соответствии со смешанной моделью [4, с. 10].

|

Виды активов |

Виды пассивов |

|

Необоротные активы |

Собственный капитал (в любой пропорции) Долгосрочные обязательства (в любой пропорции) Текущие обязательства (в любой пропорции) |

|

Постоянная часть оборотных активов + переменная часть оборотных активов |

Смешанная модель финансирования дает возможность обеспечить гибкое финансовое управление и создает условия для получения высокого уровня рентабельности как активов, так и собственного капитала. Но эта модель требует постоянного контроля, так как может способствовать формированию теневых схем финансирования в коммерческой практике.

Для финансового обеспечения коммерческой деятельности могут использоваться следующие источники финансовых ресурсов (табл. 7).

Таблица 7. Источники формирования финансовых ресурсов организации [4, с. 10].

|

Собственные внутренние источники финансовых ресурсов |

Собственные внешние источники финансовых ресурсов |

Заемные источники финансовых ресурсов |

|

1. Нераспределенная прибыль организации |

1. Эмиссия акций в АО, в т.ч. дополнительная |

1. Инвестиционные кредиты коммерческих банков |

|

2. Амортизационные отчисления |

2. Учредительские и паевые взносы, в т.ч. дополнительные |

2. Эмиссия корпоративных облигаций организаций |

|

3. Страховая сумма возмещения убытков |

3. Взносы сторонних отечественных и иностранных инвесторов в уставный капитал |

3. Целевой государственный кредит субъектам предпринимательства |

|

4. Реинвестирование части средств, полученных от реализации нематериальных активов |

4. Бесплатно предоставленные целевые средства государственных и муниципальных органов власти |

4. Налоговый инвестиционный кредит субъектам предпринимательства |

|

5. Иммобилизованная в инвестиции часть излишков оборотных активов |

5. Бесплатно предоставленные целевые средства коммерческими структурами |

5. Финансовый и оперативный лизинг |

|

6. Долгосрочные финансовые вложения, срок погашения которых заканчивается в текущем году |

6. Гранты, спонсорская помощь, донорская помощь |

6. Кредиторская задолженность |

Выбор источника финансовых ресурсов зависит от следующих условий, которые необходимо тщательно изучить, провести сравнительный анализ и на альтернативной основе принять научно обоснованное решение.

Выбор источника финансовых ресурсов зависит от таких условий:

1) срок использования средств; 2) объем необходимых финансовых ресурсов; 3) период окупаемости вложенных средств; 4) срок обращения необоротных и оборотных активов; 5) принятая дивидендная политика; 6) стоимость финансовых ресурсов на финансовом рынке; 7) принятая структура капитала предприятия и структура привлекаемых финансовых ресурсов;

8) возможности по мобилизации финансовых ресурсов из различных источников; 9) уровень контроля за использованием финансовых ресурсов; 10) сроки платежей по привлекаемым финансовых ресурсам;

11) возможности по маневрированию финансовыми ресурсами; 12) используемые организацией методы, способы и модели финансового обеспечения коммерческой деятельности [7, с. 11].

Финансовое обеспечение коммерческой деятельности организации имеет важное, а иногда определяющее значение, особенно в периоды, когда необходимы большие объемы финансовых ресурсов, но формирование таких ресурсов осложняется действием как внешних, так и внутренних факторов.

2. Современное состояние Финансовое обеспечение коммерческой деятельности предприятий на рынке товаров и услуг в России

2.1 Использование различных методов и моделей финансового обеспечения коммерческой деятельности предприятий в условиях нестабильности рынков

Существующая сегодня финансовая нестабильность на рынках, санкции со стороны Западных стран по отношению российской экономики — это есть проявление внешних факторов, которые создают проблемы хозяйствующим субъектам промышленности осуществить поиск и обеспечить формирование финансовых ресурсов. Экономическая слабость хозяйствующих субъектов, их финансовая неустойчивость, незначительные внутренние доходы и прибыли от операционной деятельности, отсутствие широких связей с разными рынками денег и капиталов — это проявление внутренних факторов, которые не позволяют в сегодняшних условиях формировать необходимые финансовые ресурсы. В свою очередь, действие внешних и внутренних факторов на финансовое обеспечение коммерческой деятельности организации в современных условиях переплетаются и усиливаются, что особенно остро ощущают хозяйствующие субъекты промышленности, которые на протяжении последних 10-15 лет использовали определенные наработанные схемы привлечения финансовых ресурсов и, не особенно представляли себе ситуацию, когда возможности по привлечению средств могут заметно измениться. В этих условиях хозяйствующим субъектам промышленности следует кардинально пересмотреть свои подходы с учетом существующих методов, способов и моделей финансового обеспечения [4, с. 12].

Ситуация на российском финансовом рынке не только неустойчивая, но и в большей степени неблагоприятная для привлечения заемных средств, стоимость которых при растущей ключевой ставке ЦБ России в течение

2016 года имеет тенденцию к постоянному ухудшению. В этих условиях коммерческие организации должны больше ориентироваться на те методы, способы и модели, которые лучше всего подходят в данных непростых условиях.

По нашему мнению, метод заемного финансирования в условиях нестабильности рынков становится практически недоступным для большинства хозяйствующих субъектов промышленности. Также в условиях нестабильности финансового и товарного рынков ограничиваются возможности методов акционирования и паевого финансирования, особенно в тех случаях когда собственники (акционеры, участники) не имеют достаточных средств для поддержки своих организаций.

В то же время российские крупные корпоративные организации могут рассчитывать на размещение своих акций на зарубежных фондовых биржах, в том числе азиатских. Это даст возможность привлечь новых акционеров и дополнительные значительные финансовые ресурсы. Организация размещения акций российских акционерных компаний на зарубежных фондовых биржах является не только хорошим способом привлечения внешних собственных финансовых ресурсов, но и дополнительной рекламой российского промышленного бизнеса, что также важно с позиции расширения участия в международном разделении труда [7, с. 12].

В условиях нестабильности рынков наиболее реальным методом финансового обеспечения коммерческой деятельности организаций промышленности остается применение метода самофинансирования как наиболее доступного и относительно надежного. Однако у большинства организаций промышленности, которые работали в значительной степени на заемных средствах может быть ситуация, когда недостаточно собственных средств для самофинансирования. В этих случаях можно пробовать использовать такие методы как целевое финансирование, льготное финансирование, аренда. Однако эти методы не всегда доступны средним и особенно малым хозяйствующим субъектам. Государство в условиях финансово-экономического кризиса не может всем оказать помощь финансовыми ресурсами, а поэтому в реальности остается только самофинансирование.

Вместе с тем, если хозяйствующий субъект является надежным заемщиком на протяжении многих лет, то возможны ситуации, когда банки могут предоставлять кредиты на более выгодных условиях, так как последним тоже нужны клиенты, которые будут брать кредиты, а это источник доходов и прибыли банковских учреждений. Ведь банки и другие финансово-кредитные организации в условиях финансовой нестабильности на рынках страдают не меньше, чем хозяйствующие субъекты промышленности.

Для крупных промышленных организаций помимо банковского кредитования может быть более выгодным эмиссия облигаций со сроками и объемами средств, ставками, которые существенно более выгодны, чем банковские кредиты. Однако корпоративные облигации необходимо уметь размещать среди потенциальных клиентов, в первую очередь, корпоративных, т.е. юридических лиц. Но в нестабильной ситуации большинство корпораций не имеют свободных средств для вложения в ценные бумаги, что существенно ограничивает возможности распространения корпоративных облигаций среди юридических лиц. В то же время в условиях нестабильности население более подвержено паническим настроениям и часто готово с целью сохранения своих накоплений вложить значительные суммы в ценные бумаги, которые смогут приносить определенный стабильный доход (особенно, если это купонные облигации с ежеквартальным купоном) и достаточно надежно гарантировать сохранность сбережений. Поэтому мы рекомендуем в условиях нестабильности рынков капитала более активно использовать корпоративные облигации для привлечения средств населения [4, с. 14].

Кроме того, крупный корпоративный бизнес России может рассчитывать на поддержку со стороны государства, особенно организации, которые относятся к бюджетообразующим, например, сырьевые и энергетические компании, крупные машиностроительные компании, самолете- и ракетостроительные корпорации, автотранспортные, судостроительные корпорации, корпорации атомной промышленности, корпорации химической, металлургической промышленности и т.д.

В условиях нестабильности рынков государство, как правило, приходит на помощь таким корпорациям. При этом могут использоваться различные методы. Во-первых, предоставление прямого бюджетного финансирования, которое может помощь таким корпорациям пережить нестабильность на финансовых и товарных рынках. Во-вторых, предоставление льготных государственных кредитов, которые могут быть использованы для финансирования недостатка или пополнения оборотных средств корпораций. В-третьих, сформировать государственные заказы на продукцию таких корпораций, т.е. используется метод государственных закупок.

В-четвертных, организация специальных программ помощи корпоративному бизнесу. Например, для автомобильного производства государство финансирует программу скидки в размере 50 тыс. руб. на приобретение нового автомобиля при утилизации (сдачи) старых автомобилей.

В-пятых, финансирование за счет федерального бюджета целевых программ создания, масштабного расширения промышленного производства, реализации инвестиционных или инновационных проектов модернизации, переоборудования производства [7, с. 13].

Российский крупный корпоративный бизнес может также рассчитывать на получение заемных финансовых ресурсов за счет зарубежных финансово-кредитных организаций тех стран, которые не участвуют в санкциях против России.

Среди существующих моделей финансового обеспечения коммерческой деятельности организаций промышленности наиболее эффективной является смешанная модель, которая дает лучший результат при использовании собственных и различных долгосрочных и краткосрочных заемных средств. Особенно данная модель эффективна при использовании комплексного подхода при выборе источников финансовых ресурсов [4, с. 15].

Проведенные исследования показывают, что в условиях нестабильности рынков из всех существующих методов, способов и моделей финансового обеспечения коммерческой деятельности следует выбирать только те, которые реальны для применения в конкретных финансово-хозяйственных условиях. Нами рекомендуется использование метода смешанного финансирования, который в условиях нестабильности рынков, в первую очередь, базируется на самофинансировании в сочетании с целевым и льготным финансирование, а при возможности и методом акционирования и заемного финансирования. В частности, метод акционирования целесообразен при размещении дополнительных акций акционерных компаний на зарубежных фондовых площадках, а метод заемного финансирования рекомендуется использовать при эмиссии и размещении корпоративных облигаций с целью приобретения последних населением. Использование целевого и льготного финансирования очень важно для многих корпоративных структур, особенно на стратегических направлениях развития бизнеса. В этом случае участие государства может обеспечить не только предоставление финансовых ресурсов в виде бюджетного целевого финансирования, но также и сформировать заказы на готовую продукцию, что иногда важнее, чем получение финансовых ресурсов из бюджета.

Однако целевое и льготное финансирование доступно далеко не всем хозяйствующим субъектам промышленности, а поэтому для большинства промышленных организаций самофинансирование в условиях нестабильности рынков будет практически единственным доступным и надежным методов финансового обеспечения коммерческой деятельности.

2.2 Совершенствование модели финансового обеспечения коммерческой деятельности предприятий в условиях нестабильности рынков

Несмотря на то, что различные методы моделирования экономических процессов интенсивно разрабатываются российскими и зарубежными учеными и практиками, в научной литературе до сих пор ведется дискуссия между специалистами, отстаивающими идею применения моделирования для целей управления финансовым обеспечением бизнеса, и специалистами, которые ставят под сомнение практическую применимость такого подхода.

Главной причиной сомнения в полезности финансовых моделей чаще всего называют неизбежное несоответствие между моделью и реальной экономической системой – при построении финансовых моделей всегда приходится вводить определенные допущения, ограничивая количество параметров, характеризующих деятельность реальной компании.

В такой ситуации существует высокая вероятность того, что финансовая модель будет давать слишком грубые (приблизительные) результаты, непригодные для использования на практике. Так, например, одна из наиболее часто упоминаемых в научных публикациях финансовых моделей бизнеса, предложенная Дж.М. Уорреном и Дж.П. Шелтоном [14], в силу заложенных в нее условностей и ограничений, практически не используется компаниями для решения реальных задач.

Однако, как показывает практика, при правильном подходе, использование в компании финансового моделирования позволяет сократить время, затрачиваемое менеджерами на разработку управленческих решений, а также существенно повысить их финансовую обоснованность.

По нашему мнению, необходимость использования финансового моделирования для управления бизнесом обусловлена следующими причинами:

- Финансовая модель часто является единственным инструментом, позволяющим получить прогноз деятельности компании (или прогноз показателей отдельного проекта), обоснованный цифрами, а не абстрактными рассуждениями. При этом такие прогнозы оказываются востребованы широким кругом заинтересованных сторон: инвесторами (для анализа эффективности вложения средств), финансовыми институтами

(для обоснования возвратности кредитов), государственными органами

(в качестве основы для разработки регуляторных решений) и т.д. - Финансовая модель позволяет отразить во времени стратегию развития компании, переводя ее на язык цифр, т.е. выражая ее в виде конечных значений ряда финансово-экономических показателей.

Эти показатели в дальнейшем служат для менеджмента формальными ориентирами, позволяя контролировать и сохранять необходимое направление развития компании. - Финансовая модель позволяет менеджерам проводить анализ различных сценариев финансового обеспечения бизнеса с целью выявления основных факторов, влияющих на достижение целевого результата.

Такой анализ позволяет без потери средств заблаговременно определить наиболее оптимальную стратегию финансового обеспечения копании (например, провести оптимизацию портфеля заимствований, разработать стратегию управления собственными финансовыми ресурсами и т.д.). - Сам процесс разработки финансовой модели позволяет менеджерам компании сформировать системное и формализованное представление

о структуре бизнеса, принципах и алгоритмах его функционирования, имеющихся информационных потоках. Такая систематизация, как показала практика, служит эффективной основой для последующей автоматизации задач управления финансами компании, например, путем внедрения какой-либо ERP-системы. При этом компания получает возможность изначально спроектировать информационную систему оптимального функционала, избежав ее возможных корректировок и доработок на этапе внедрения, тем самым существенно снижая соответствующие затраты [9, с. 114].

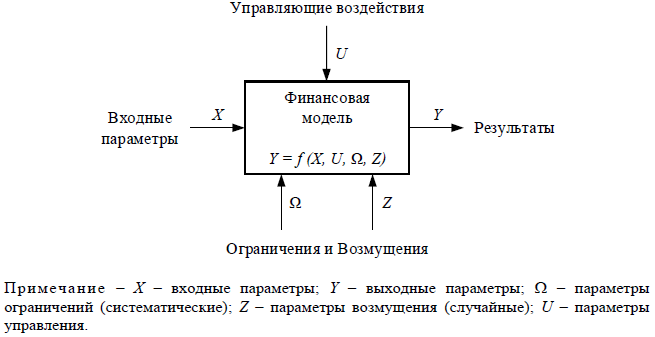

В общем виде финансовое моделирование экономических систем сводится к установлению при помощи математических зависимостей связей между различными параметрами, характеризующими эту экономическую систему.

Предлагаемая автором Н.В. Кузнецовым концептуальная структура финансовой модели компании представлена на рисунке 1.

Рисунок 1 – Концептуальная структура финансовой модели компании [9, с. 115].

Использование такой модели позволяет решать три важные задачи, необходимые для управления финансовым обеспечением компании:

- анализировать возможные сценарии финансового обеспечения с получением количественной оценки ожидаемых результатов (т.е. получать ответ на вопрос «что будет …?», например, «какую выручку получит компания в течение следующих трех лет?»);

- прогнозировать влияние изменений внешней и внутренней бизнес-среды компании на ее финансовое обеспечение (т.е. получать ответ на вопрос «что будет, если …?», например, «как изменится объем собственных средств компании если инфляция в следующем году увеличится на 3%?»);

- оценивать ожидаемую эффективность при планировании финансового обеспечения компании и разработке управленческих решений (т.е. получать ответ на вопрос «что будет выгоднее …?», например, «какой способ финансирования приобретения нового оборудования выгоднее – лизинг или кредит?»).

Такой инструмент позволяет менеджменту своевременно выявлять возможные негативные тенденции в деятельности компании и разрабатывать варианты их смягчения или устранения до того, как они приняли необратимый характер.

Для того чтобы финансовая модель могла эффективно использоваться для решения реальных задач управления финансовым обеспечением, она должна обладать следующими четырьмя свойствами:

- простотой – с точки зрения простоты используемого математического аппарата, который должен быть понятен в том числе и менеджерам, не имеющим специальной математической подготовки;

- адекватностью – с точки зрения соответствия модели особенностям хозяйственной деятельности конкретной компании и учету реальной экономической ситуации;

- полнотой – с точки зрения обеспечения достаточной информативности и возможности истолкования получаемых в результате моделирования данных;

- низкозатратностью – т.е. возможностью получения необходимых менеджменту оценок с минимальными временными и финансовыми затратами на реализацию и сопровождение модели.

Одним из важных вопросов, возникающих при формировании финансовой модели компании, является необходимая степень детализации прогнозируемой информации. С одной стороны, очевидно, что чем более подробно будет отражена в модели деятельность компании, тем точнее будут результаты моделирования и выше эффективность их использования в практике финансового менеджмента. С другой стороны, разработка финансовой модели для крупной компании может представлять собой сложную задачу, трудоемкость решения которой может оказаться намного больше, чем эффект от ее использования.

Исследуя финансовые модели, предлагаемые различными учеными, нами выделены два диаметрально противоположенных подхода к их построению – модели, основанные на прогнозировании динамики каких-либо отдельных показателей деятельности компании (например, модель прогнозирования прибыли А. Мицкевича [10, с. 102], модель экспресс-оценки стоимости компании В.С. Романова [11] и др.), и модели, в которых формируются прогнозные формы финансовой отчетности компании в типовой или укрупненной номенклатуре статей (например, модель бюджетирования Л.С. Шаховской, В.В. Хохлова и О.Г. Кулаковой [13], модель оптимизации финансовых планов С.П. Зазулина [6] и др.). При этом модели, формирующие прогнозы финансовой отчетности, в свою очередь также можно разделить на две подгруппы – модели, в которых прогноз каждой отдельной статьи строится на основании ее индивидуальной динамики, и модели, учитывающие при построении прогноза существующие взаимосвязи и зависимости между статьями.

По нашему мнению, финансовые модели, позволяющие формировать прогнозные формы финансовой отчетности с учетом взаимосвязи их статей, наиболее удобны для моделирования процессов финансового обеспечения деятельности компаний. Их главное преимущество состоит в том, что они позволяют получить максимум информации о компании и ожидаемых результатах ее деятельности, которую в дальнейшем можно использовать для всестороннего анализа и оптимизации (расчет финансовых коэффициентов, определения допустимых темпов роста, оценки необходимого объема заимствований, оптимизации схемы финансирования и т.д.).

Тогда как моделирование динамики отдельно взятых показателей может привести к неполучению нужной информации, а игнорирование взаимного влияния статей финансовой отчетности может создать условия нарушения экономической целостности получаемых в результате моделирования прогнозов (например, ситуации, когда выручка, денежный поток и дебиторская задолженность окажутся никак не связаны между собой и т.п.).

Следует также отметить, что важным фактором практической применимости финансовой модели является обязательное использование в ней сценарных условий (прогнозов), определяющих изменения состояния внешней и внутренней бизнес-среды компании в прогнозируемом периоде. Некоторые ученые предлагают подходы, при которых финансовая модель формируется только исходя из ретроспективных показателей

(например, модель финансовой устойчивости, предложенная З.А. Круш и Л.А. Запорожцевой [8, с. 63]). Однако нестабильность экономических процессов не позволяет считать такой подход пригодным с практической точки зрения.

В процессе настоящего исследования был использован подход, основанный на формировании прогнозной финансовой отчетности компании с учетом существующих взаимосвязей между ее статьями и показателями. При этом выбор конкретных моделируемых форм осуществлялся нами на основе состава годовой отчетности компании, определенного международными стандартами финансовой отчетности (IFRS – International Financial Reporting Standards), и в частности, стандартом IAS 1 Presentation of Financial Statement (Представление финансовой отчетности) [15].

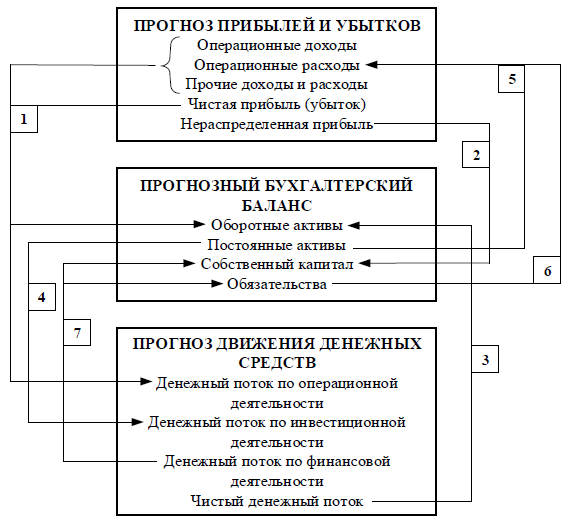

Предлагаемая нами финансовая модель компании состоит из трех основных форм отчетности:

- прогноз прибылей и убытков, отражающий ожидаемые финансовые результаты деятельности компании (аналогичен Income statement IFRS);

- прогноз движения денежных средств, отражающий ожидаемые поступления и выбытия денежных средств компании (аналогичен Cash flow statement IFRS);

- прогнозный бухгалтерский баланс, отражающий ожидаемое состояние активов, обязательств и собственного капитала компании (аналогичен Balance sheet IFRS).

Учитываемая в модели взаимосвязь между формами финансовой отчетности укрупненно представлена на рисунке 2. При этом на рисунке обозначены следующие укрупненные связи между статьями [9, с. 118]:

1. Доходы и расходы компании из прогноза прибылей и убытков отражаются на изменении оборотных активов и краткосрочных обязательств в прогнозном балансе. Кроме того, изменение суммы денежных средств

в результате операционной деятельности компании, отражаемое в прогнозе движения денежных средств, характеризует результаты сделок по реализации и приобретению товаров, работ и услуг, учитываемых при формировании доходов и расходов компании.

2. Нераспределенная часть чистой прибыли (или непокрытый убыток) компании из прогноза прибылей и убытков отражается в качестве компоненты собственного капитала в прогнозном бухгалтерском балансе.

3. Чистый денежный поток из прогноза движения денежных средств отражается в виде симметричного изменения остатка денежных средств

в прогнозном бухгалтерском балансе компании.

4. Инвестиционная деятельность, отраженная в прогнозе движения денежных средств, характеризует изменение соответствующих статей активов в прогнозном бухгалтерском балансе компании.

5. Постоянные активы через амортизационные отчисления снижают чистую прибыль компании.

6. Имеющиеся у компании финансовые обязательства снижают чистую прибыль компании через проценты за пользование заемными средствами.

7. Денежный поток по финансовой деятельности из прогноза движения денежных средств отражается на приросте или снижении долговых обязательств или собственного капитала компании. При этом движение обязательств по кредитам и займам в прогнозном бухгалтерском балансе и прогнозе движения денежных средств должны быть симметричны.

Рисунок 2 – Взаимосвязь между статьями моделируемых форм отчетности [9, с. 119].

Таким образом, оказывается возможным сформировать для компаний комплекс финансовых моделей, увязывающий процессы привлечения и использования финансовых ресурсов в сфере текущей деятельности и реализации программ развития.

ЗАКЛЮЧЕНИЕ

В курсовой работы выполнена цель, раскрыта сущность и содержание финансового обеспечения коммерческой деятельности организаций в современных условиях нестабильности рынков в России. В результате которой пришли к следующим выводам:

Эффективность финансового обеспечения зависит от многих составляющих, в первую очередь, от наличия источников финансовых ресурсов и возможности выбора лучшего источника, а также от методов, моделей и способов финансирования коммерческой деятельности. По своей сути финансовое обеспечение коммерческой деятельности должно быть направлено на создание возможности для лучшего функционирования организации. При этом цель всегда ставится привлечь оптимальный объем финансовых ресурсов при относительно невысокой их стоимости.

Финансовое обеспечение - это управление капиталом, деятельность по его привлечению, размещению и использованию.

Финансовое обеспечение воспроизводственных затрат может осуществляться в трех формах: самофинансирование, кредитование и государственное финансирование.

Ситуация на российском финансовом рынке не только неустойчивая, но и в большей степени неблагоприятная для привлечения заемных средств, стоимость которых при растущей ключевой ставке ЦБ России в течение 2016 года имеет тенденцию к постоянному ухудшению. В этих условиях коммерческие организации должны больше ориентироваться на те методы, способы и модели, которые лучше всего подходят в данных непростых условиях.

По нашему мнению, метод заемного финансирования в условиях нестабильности рынков становится практически недоступным для большинства хозяйствующих субъектов промышленности. Также в условиях нестабильности финансового и товарного рынков ограничиваются возможности методов акционирования и паевого финансирования, особенно в тех случаях когда собственники (акционеры, участники) не имеют достаточных средств для поддержки своих организаций.

В условиях нестабильности рынков наиболее реальным методом финансового обеспечения коммерческой деятельности организаций промышленности остается применение метода самофинансирования как наиболее доступного и относительно надежного. Однако у большинства организаций промышленности, которые работали в значительной степени на заемных средствах может быть ситуация, когда недостаточно собственных средств для самофинансирования. В этих случаях можно пробовать использовать такие методы как целевое финансирование, льготное финансирование, аренда.

Среди существующих моделей финансового обеспечения коммерческой деятельности организаций промышленности наиболее эффективной является смешанная модель, которая дает лучший результат при использовании собственных и различных долгосрочных и краткосрочных заемных средств. Особенно данная модель эффективна при использовании комплексного подхода при выборе источников финансовых ресурсов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Российская Федерация. Законы. Гражданский кодекс Российской Федерации: части первая, вторая, третья и четвертая. — М.: Издательство «Омега-Л», 2014. — 560 с.

- Бланк И. А. Энциклопедия финансового менеджера. В 4 томах. Том 3. Управление инвестициями предприятия / И.А. Бланк. - М.: Омега-Л, 2016. - 472 c.

- Беляева Е.В. Финансовый механизм в обеспечении конкурентоспособности предприятия // Стратегия предприятия в контексте повышения его конкурентоспособности. 2017. № 6. С. 190-195.

- Воробьев Ю.Н. Финансовое обеспечение коммерческой деятельности организаций в условиях нестабильности рынков // Научный вестник: финансы, банки, инвестиции. - 2014. - № 4 (29). - С. 6-15.

- Жилкина, А. Н. Финансовый анализ : учебник и практикум для прикладного бакалавриата /. А. Н. Жилкина. — М. : ИздательствоЮрайт, 2016. — 285 с.

- Зазулин С.П. Программный продукт для формирования и оптимизации финансовых планов [Электронный ресурс] / С.П. Зазулин // Консалтинговая компания «Альт». – Режим доступа: http://altrc.ru/library/52/programmnyy-produkt-dlya-formirovaniya-i-optimizatsii-finansovykh-planov-/ (дата обращения: 30.06.2017).

- Каурова Е.Э. Организация малого и среднего бизнеса: формы и методы финансового обеспечения // Экономика и эффективность организации производства. 2014. № 21. С. 10-13.

- Круш З.А. Матричная модель финансовой устойчивости и кредитоспособности компании заемщика / З.А. Круш, Л.А. Запорожцева // Финансы и кредит. – 2016. – № 25. – С. 63–67.

- Кузнецов Н.В. Развитие методологии управления финансовым обеспечением электроэнергетических компаний // диссертация на соискание ученой степени доктора экономических наук / Финансовый университет при Правительстве РФ. - Москва, - 2015.

- Мицкевич А. А. Экономические затраты и прибыль в современном управленческом учете (Kit & EVA) / А. Мицкевич // Экономические стратегии. – 2014. – № 7. – С. 102–109.

- Романов В.С. Модель экспресс-оценки стоимости компании [Электронный ресурс] / В.С. Романов // Корпоративный менеджмент. – Режим доступа: http://www.cfin.ru/ appraisal/business/prompt_evaluation.shtml (дата обращения: 30.06.2017).

- Финансовое обеспечение социально-экономического развития региона: монография / Г.Г. Ермоленко, М.С. Абибуллаев, Г.Д. Боднер и др.; под ред. Г.Г. Ермоленко, М.Ю. Куссого. — Симферополь: ИТ «АРИАЛ», 2012. — 492 с.

- Шаховская Л.С. Бюджетирование: теория и практика / Л.С. Шаховская, В.В. Хохлов, О.Г. Кулакова. – М. : Кнорус, 2015. – 396 с.

- Warren J.M. A simultaneous-equation approach to financial planning / J.M. Warren, John P. Shelton // Journal of Finance. – 1971. – December. – pp. 1123–1142.

- IFRS Foundation and the IASB. [Электронный ресурс]. – Режим доступа: http://www.ifrs.org/Pages/default.aspx (дата обращения: 30.06.2017).

- Кадровая стратегия в системе стратегического управления организацией (Методические требования к формированию кадровой стратегии)

- Основные положения о субъектах предпринимательского права, их виды, признаки

- Предпринимательское право

- Понятие и виды ценных бумаг

- Право государственной и муниципальной собственности

- Правовое положение товарных бирж в РФ.

- Процедура (несостоятельности) банкротства

- Особенности и стадии развития организации

- Особенности политики мотивации персонала корпораций (Теоретические основы)

- Субъекты предпринимательского права

- Понятие и значение приватизации ( Собственность. Предпосылки приватизации)

- Понятие и виды сделок (Понятие сделки и её признаки)