Финансы акционерных обществ (Понятие и виды акционерных обществ)

Содержание:

ВВЕДЕНИЕ

Отношения форм собственности играют одну из основополагающих ролей в развитии и становлении государства.

Акционерная форма собственности – одна из форм собственности, на которых базируются производственные отношения, являющиеся, в свою очередь, экономической основой правового государства1.

Акционерные общества явились результатом длительного, исторического развития форм коммерческих организаций. Наибольшее развитие они получили в условиях рыночных отношений. В силу ряда присущих им черт (о которых подробнее будет сказано в последующих разделах данной работы) акционерные общества стали фактически наиболее массовой формой коммерческих организаций во всех развитых странах.

В этой связи естественным является тот факт, что при переходе российского общества к рыночной экономике значительная роль отведена акционерным обществам, позволяющим участвовать в инвестиционном процессе, наряду с предпринимателями, и значительному количеству простых граждан, а также способствующим перераспределению капиталов в экономике страны по наиболее продуктивным сферам хозяйствования. Акционерное общество является в настоящее время преобладающей по своему количеству организационно-правовой формой коммерческих организаций в России (до 60 % от числа зарегистрированных коммерческих организаций в стране).

Соответственно, изучение тенденций развития данной формы собственности, анализ особенностей её видов, правового положения всегда будет иметь положительный результат, как в целом - для понимания общей системы гражданских правоотношений, так и в частности – применительно к конкретному юридическому лицу. Это тем более очевидно для данной курсовой работы, автор которой является сотрудником акционерного общества и в силу своих функциональных обязанностей непосредственно занимается вопросами данной проблематики.

Глава 1. Теоретические основы акционерных обществ

1.1. История появления акционерных обществ

В настоящее время в Российской Федерации акционерные общества — одна из наиболее распространенных форм ведения предпринимательской деятельности. Эта форма деятельности имеет многовековую историю. Одним из первых акционерных обществ стала созданная лондонскими купцами в 1555 г. «Московская компания торговых предпринимателей». Компания должна была не только заключать выгодные торговые сделки, но и устанавливать дипломатические отношения между Англией и Россией. [1]

Следует отметить, что первые шаги к созданию акционерных обществ в Российской империи были сделаны Петром 1, что было закреплено в Указах от 27 октября 1699 года, 27 октября 1706 года, 2 марта 1711 года, 8 ноября 1723 года. [2]

Первой акционерной компанией можно считать учрежденную 24 февраля 1757 г. «Российскую в Константинополе торгующую компанию» [3] капитал которой состоял из долей, именуемых акциями. Право акционеров удостоверялись билетом и могли быть свободно отчуждены (при этом на покупателя переходили не только права, но и обязанности по внесению дополнительных взносов для развития предприятия). В 1762 г. был создан Акционерный эмиссионный банк.

Порядок учреждения акционерных обществ в XIX в. в России регулировался Положением о компании на акциях, который был утвержден законом от 06.12.1836 г. Он был одинаковым как для русских, так и для иностранных подданных. 6 декабря 1836 года законом было утверждено «Положение о компаниях на акциях» [6], которое было одинаковым и для русских¸ и для иностранцев. Общества действовали на основе уставов. В период с 1893 по 1904 г. Россия подписала ряд конвенций и соглашений о взаимном признании и ограждении прав акционерных обществ с десятью странами мира. Однако, эти соглашения не давали права заниматься предпринимательской деятельностью на территории России без особого разрешения русского правительства. До 1917 года акционерное законодательство так и не было сформировано, однако это не сказалось дальнейшем развитии акционерных обществ России: - в 1861г. действовало 120 акционерных обществ с капиталом в 100 млн. руб.; в 1881г. — 635 акционерных обществ с капиталом в 840млн. руб.; - в 1914г. — 2235 акционерных обществ с капиталом в 4,7млрд. руб. [9]

17 августа 1927 года было издано «Положение об акционерных обществах», в котором в частности указывалось, что «важнейшей задачей государственных акционерных обществ является хозяйственная деятельность, а не приумножение капитала учредителей». Это обозначало, что идея создания акционерных обществ как механизма для увеличения капитала посредством успешной хозяйственной деятельности утратила свою актуальность. Постановление Совета Министров СССР от 19.06.1990г.

«Об утверждении Положения об акционерных обществах и обществах с ограниченной ответственностью и Положения о ценных бумагах» предусматривало возможность создания акционерных обществ и выпуска ими акций, которые могут распространяться как среди юридических, так и физических лиц. Данное постановление создало предпосылки для развития акционерных обществ и до 1995 г. стало основополагающим нормативным документом, регламентирующим деятельность акционерных обществ в России. В 1995 году был принят Федеральный закон «Об акционерных обществах» [11] который регламентировал порядок создания и правовое положение акционерных обществ.

Далее Федеральный закон «О внесении изменений и дополнений в Федеральный закон «Об акционерных обществах» от 7 августа 2001 г. № 120-ФЗ внес изменения в компетенцию органов управления акционерного общества по вопросу принятия внутренних документов. В прежней редакции Закона об АО утверждение внутренних документов относилось к компетенции совета директоров общества и предмет правового регулирования этими внутренними документами был четко оговорен — порядок деятельности органов управления общества. Действующий с 1 января 2002 г.

Из исторических источников можно сделать следующий вывод, что акционерные общества не существовали на протяжении всей истории человечества или с начала появления товарного хозяйства. Становление акционерных обществ — это результат многовекового развития предпринимательства. По мере роста масштабов производственной деятельности и расширения торговли возникла объективная потребность как во все больших капиталах, так и в наличии совершенных форм их организации.

1.2. Понятие и виды акционерных обществ

Согласно Гражданскому кодексу Российской Федерации, акционерным обществом признается общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.(в ред. Федерального закона от 08.07.99 N 138-ФЗ)

Наличие уставного капитала, разделенного на определенное число акций, является необходимым признаком акционерного общества.

Общество является юридическим лицом (статья о фз юр лиц) и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе.

Отдельными видами деятельности, перечень которых определяется федеральными законами, общество может заниматься только на основании специального разрешения (лицензии). Если условиями предоставления специального разрешения (лицензии) на занятие определенным видом деятельности предусмотрено требование о занятии такой деятельностью как исключительной, то общество в течение срока действия специального разрешения (лицензии) не вправе осуществлять иные виды деятельности, за исключением видов деятельности, предусмотренных специальным разрешением (лицензией) и им сопутствующих.

Общество считается созданным как юридическое лицо с момента его государственной регистрации в установленном федеральными законами порядке. Общество создается без ограничения срока, если иное не установлено его уставом. К числу обязательственных прав акционеров по отношению к акционерному обществу относятся, прежде всего, права владельцев обыкновенных и привилегированных акций общества, предусмотренные ст.ст. 31 и 32 Закона об АО (см. указанные статьи и комментарии к ним).

Абзац второй п. 1 комментируемой статьи разграничивает обязательства акционеров и обязательства общества, имея в виду, что каждое из названных в нем лиц является самостоятельным участником гражданского оборота. Имущество акционеров обособлено от имущества акционерного общества, и при убыточной деятельности общества акционеры рискуют лишь в пределах стоимости принадлежащих им акций. Еще один существенный признак акционерного общества как юридического лица - самостоятельная имущественная ответственность (см. ст. 48 ГК). В Законе об АО правилам об ответственности общества посвящена отдельная статья (см. ст. 3 Закона об АО и комментарий к ней).

Традиционным признаком акционерного общества, как и любого другого юридического лица, является его организационное единство. Наличие данного признака у акционерного общества подтверждает ст. 48 ГК, наделяющая характеристикой "организация" любое юридическое лицо, а также п. 1 комментируемой статьи, указывающий, что акционерное общество является организацией, т.е. единым целым. Такая целостность, т.е. организационное единство акционерного общества, подразумевает, что общество имеет устойчивую структуру и стабильные органы управления, обладающие собственной компетенцией.

Органы управления общества осуществляют внутреннюю организационную и исполнительно-распорядительную деятельность в обществе и представляют общество (действуют от его имени) во внешних отношениях по горизонтали и вертикали (с контрагентами, государственными, муниципальными и другими органами).

Уставный капитал АО, как указано выше, составляется из номинальной стоимости акций, приобретенных акционерами. При учреждении АО все акции размещаются среди учредителей. Все акции - именные.

Количество и номинал размещенных акций каждой категории каждого конкретного общества определяются уставом АО.

Уставом АО может быть определено количество и номинал объявленных акции, права по ним, порядок и условия их размещения.

Для учета акционеров общества, их прав на ценные бумаги общества каждое АО обязательно должно вести реестр акционеров. Требования по порядку ведения реестра определяются Положением о ведении реестра владельцев именных ценных бумаг.

В реестре акционеров общества указываются сведения о каждом зарегистрированном лице, количестве и категориях (типах) акций, записанных на имя каждого зарегистрированного лица, иные сведения, предусмотренные правовыми актами Российской Федерации.

Общество обязано обеспечить ведение и хранение реестра акционеров общества в соответствии с правовыми актами Российской Федерации с момента государственной регистрации общества.

Общество, поручившее ведение и хранение реестра акционеров общества регистратору, не освобождается от ответственности за его ведение и хранение. Размещение акций акционерными обществами осуществляется в соответствии с Федеральным законом «О рынке ценных бумаг» 4 и Стандартами ФКЦБ 5 в форме отдельных выпусков (выпуск ценных бумаг - совокупность ценных бумаг одного эмитента, обеспечивающих одинаковый объем прав владельцам и имеющих одинаковые условия эмиссии (первичного размещения). Все бумаги одного выпуска должны иметь один государственный регистрационный номер). Все выпуски акций должны быть соответствующим образом зарегистрированы. Требование о государственной регистрации ценных бумаг действует в России уже девять лет. Однако в реальности ситуация далека от правовой нормы. Так, в статье А. Пономаренко «Акционерное общество третьего тысячелетия»6 указывается, что по информации регионального отделения ФКЦБ России в Дальневосточном федеральном округе из 5 000 существующих акционерных обществ не зарегистрировали выпуск своих акций примерно 2 000. А по данным Госкомстата Российской Федерации – говорится в статье О. Кодратьевой «Против лома есть приемы»7 - в настоящее время в России действует около 430 тысяч акционерных обществ, из них только 110 тысяч зарегистрировали надлежащим образом выпуски своих акций.

При этом следует иметь ввиду, что незарегистрированные акции нельзя размещать среди первых владельцев, нельзя продать, подарить. Строго говоря, такие ценные бумаги не являются акциями, поскольку не прошли предусмотренную законом процедуру регистрации, и не могут предоставлять своим владельцам права, удостоверяемые акциями, в том числе принимать решения на общих собраниях акционеров, получать доходы по ценным бумагам, избирать органы управления, которые, таким образом, не приобретают права действовать от имени общества.

Однако на практике существование акционерных обществ с такими ценными бумагами в России возможно - несмотря на декларации Гражданского кодекса Российской Федерации, при наличии существующих пробелов в действующем законодательстве по государственной регистрации юридических лиц во многих субъектах федерации вполне реальна ситуация, когда АО зарегистрировано, а выпуск акций - нет. И, что наиболее печально, часто из-за отсутствия у руководителей АО необходимых познаний в этой области общество узнает о необходимости государственной регистрации выпуска акций, когда прокуратура или Федеральная комиссия по рынку ценных бумаг (ФКЦБ России) уже "озаботились" этим вопросом и идет проверка АО

Краткие характеристики АО:

- Общество имеет свое фирменное наименование, которое должно содержать указание на его организационно-правовую форму и тип (закрытое или открытое).

- Общество вправе иметь полное и сокращенное наименования на русском языке, иностранных языках и языках народов Российской Федерации.

- Общество, фирменное наименование которого зарегистрировано в установленном правовыми актами Российской Федерации порядке, имеет исключительное право его использования.

- Место нахождения общества определяется местом его государственной регистрации, если в соответствии с федеральными законами в уставе общества не установлено иное.

- Общество должно иметь почтовый адрес, по которому с ним осуществляется связь, и обязано уведомлять органы государственной регистрации юридических лиц об изменении своего почтового адреса.

- Общество может создавать филиалы и открывать представительства на территории Российской Федерации с соблюдением требований настоящего Федерального закона и иных Федеральных законов.

Устав общества должен содержать сведения о его филиалах и представительствах. Сообщения об изменениях в уставе общества, связанных с изменением сведений о его филиалах и представительствах, представляются органу государственной регистрации юридических лиц в уведомительном порядке. Указанные изменения в уставе общества вступают в силу для третьих лиц с момента уведомления.

Общество может иметь дочерние и зависимые общества с правами юридического лица на территории Российской Федерации, созданные в соответствии с действующим российским законодательством, а за пределами территории Российской Федерации - в соответствии с законодательством иностранного государства по месту нахождения дочернего или зависимого обществ, если иное не предусмотрено международным договором Российской Федерации.

Виды акционерных обществ

Открытое общество вправе проводить открытую подписку на выпускаемые им акции и осуществлять их свободную продажу с учетом требований настоящего Федерального закона и иных правовых актов Российской Федерации. Открытое общество вправе проводить закрытую подписку на выпускаемые им акции, за исключением случаев, когда возможность проведения закрытой подписки ограничена уставом общества или требованиями правовых актов Российской Федерации (в ред. Федерального закона от 07.08.2001 N 120-ФЗ).

Число акционеров открытого общества не ограничено.

В открытом обществе не допускается установление преимущественного права общества или его акционеров на приобретение акций, отчуждаемых акционерами этого общества (абзац введен Федеральным законом от 07.08.2001 N 120-ФЗ).

Открытость акционерного общества выражается и в том, что ОАО обязано регулярно публиковать для всеобщего сведения и представлять контролирующим органам ряд информации о своей деятельности (годовой отчет, бухгалтерский баланс, счет прибылей и убытков, отчеты по ценным бумагам и др.).

В соответствии с п. 3 ст. 7 Закона "Об акционерных обществах" к закрытым относятся те общества, акции которых распределяются только среди его учредителей или иного, заранее определенного круга лиц.

Сравнение этого определения с определением, данным в Положении об акционерных обществах, утвержденным постановлением Совета Министров РСФСР 25 декабря 1990 г. № 601, позволяет сделать вывод о том, что определение закрытого акционерного общества претерпело значительные изменения. Так, в Положении закрытым обществом признавалось такое, акции которого "могут переходить от одного лица к другому только с согласия большинства акционеров...". Таким образом, в Законе определение закрытого общества дается через описание возможностей самого общества реализовать права по распределению акций, в Положении — через описание возможностей самих акционеров по распоряжению собственными акциями. Разный подход к определению закрытого общества определил и качественные различия в механизме "закрытия" общества. И если в первом варианте "закрытость" общества заключалась в дополнительном согласии одних акционеров на отчуждение акций другими, то в последнем этого нет. Закрытость общества в новом законе достигается за счет распределения обществом акций только среди его учредителей или иного, заранее определенного круга лиц.

Во-вторых, как быть с критериями для юридических лиц, которые тоже могут быть (и, скорее всего, будут) акционерами закрытых обществ? Практика показывает, что при подготовке изменений и дополнений в устав или при разработке его новой редакции именно этот вопрос ускользает от внимания руководителей закрытых акционерных обществ. Закон РФ "Об акционерных обществах" установил срок приведения уставов акционерных обществ в соответствие с новым законом — до 1 июля 1997 г., но в большинстве случаев расшифровка этого положения так и не нашла в уставах своего отражения. Но если в уставе не будет определен круг лиц, среди которых могут распределяться акции, то он фактически будет ограничен лишь учредителями акционерного общества. Это значит, что акционерное общество будет лишено возможности увеличивать число своих акционеров. В зависимости от ситуации это может сыграть как положительную, так и отрицательную роль. Примером последнего может служить ситуация, когда даже при наличии объявленных акций и возможности принятия советом директоров решения об увеличении уставного капитала и внесении изменения в устав нельзя будет продать акции возможному инвестору без дополнительного созыва собрания акционеров и принятия ими решения об этом тремя четвертями голосов голосующих акций. Чтобы исключить возможность такого рода осложнений, можно предложить следующую формулировку в устав общества, которая уже используется в практике акционерных обществ: "Общество вправе размещать свои акции среди акционеров, а также среди юридических и/или физических лиц согласно перечню, утверждаемому советом директоров (наблюдательным советом) при принятии решения об условиях и сроках закрытой подписки".

Глава 2. Особенности финансов акционерных обществ

2.1 Что включают в себя финансы акционерных обществ

Акционерное общество (АО) — это коммерческая организационно-правовая форма объединения, образованного путем добровольного соглашения юридических и физических лиц (в том числе иностранных), объединивших свои средства и выпустивших в обращение акции с целью получения прибыли.

АО — неотъемлемая часть рыночной экономики. В России они создаются и действуют в соответствии с Федеральным законом «Об акционерных обществах», введенным в действие с 1 января 1996 г., и последующими изменениями и дополнениями, вступающими в силу с 1 января 2002 г.

Указанный закон провозглашает основы правового положения АО в соответствии с Гражданским кодексом РФ, который определяет основные положения деятельности, виды АО, порядок образования, общие начала организации управления АО и финансового менеджмента. Финансы акционерного общества - это денежные отношения, возникающие на всех стадиях создания, деятельности, реорганизации и ликвидации АО. Роль финансов акционерных обществ многогранна: они охватывают определенные отношения с учредителями общества, трудовым коллективом, с поставщиками, покупателями, бюджетом, банками, внебюджетными, страховыми и другими организациями.

Финансы АО - органическая часть финансов Российского государства. Финансы АО функционирую т в процессе приобретения сырья, материалов и других товарно-материальных ценностей, реализации произведенной продукции (услуг), в процессе инвестиций, формирования акционерного капитала и резервов, создания и распределения прибыли, при выплате дивидендов по акциям и процентов по облигациям, в процессе уплаты налогов в бюджет, платежей во внебюджетные фонды, при получении и погашении кредитов и т.п. Тем самым финансы АО, как и финансы всех хозяйствующих субъектов, выполняют функции формирования денежных капиталов (уставного капитала, оборотного капитала, доходов, прибыли, резервов и других фондов), распределения этих денежных фондов и контроля за их созданием и использованием. Особенности создания и функционирования АО различных видов приводят к специфике финансовых отношений внутри этих обществ.

АО образуется учредителями в лице российских и иностранных юридических и физических лиц, число которых не ограничивается, В присутствии всех учредителей (или их представителей) проводится учредительное собрание, на котором утверждается устав общества и избираются органы управления. Решения принимаются 5/4 голосов и при этом одна акция дает один голос. АО подлежит государственной регистрации в соответствующем органе в действующем порядке. Если в устав АО вносятся изменения и дополнения, они подлежат государственной регистрации в том же порядке. В соответствии с нормативными актами одновременно с подачей заявки за регистрацию взимается единовременный сбор, который не возвращается при отказе в регистрации.

С учреждением АО создается его уставный капитал, который определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов. Уставный капитал АО состоит из определенного числа акций, численность которых предусмотрена уставом. В соответствии с законом об АО и Гражданским кодексом РФ в уставный капитал АО включается только номинальная стоимость акций, приобретенных акционерами. При этом все обыкновенные акции имеют одинаковую номинальную стоимость. Наряду с обыкновенными акциями АО имеет право размещать привилегированные акции. Однако их номинальная стоимость не должна превышать 25% уставного капитала общества. Акции, выпущенные обществом, но не оплаченные акционерами, не могут составлять уставный капитал.

Прибыль АО образуется так же, как на предприятиях других форм собственности: в виде разницы между выручкой от реализации продукции (работ, услуг), за вычетом соответствующих налогов, и затратами на производство этой продукции (работ, услуг). Если затраты превышают сумму выручки, общество имеет убытки.

Порядок использования прибыли, не подлежащей распределению между акционерами, определяется уставом общества. После уплаты налога на прибыль и других обязательных платежей остается чистая прибыль, поступающая в полное распоряжение АО. Распределение чистой прибыли и показатели финансового состояния АО. Совет директоров решает вопрос о распределении чистой прибыли. Часть этой прибыли может направляться на производственное и социальное развитие общества. Определяется доля прибыли на выплату процентов по облигациям. Производятся отчисления в резервный и специальный фонды. Рассчитываются возможные выплаты служащим АО в виде денежных вознаграждений или акций в соответствии с определенным процентом, предусмотренным уставом. Оставшаяся чистая прибыль направляется на выплату дивидендов акционерам.

В процессе распределения чистой прибыли АО создается резервный фонд, величина которого должна составлять не менее 5% уставного капитала. Порядок формирования и использования резервного фонда определяется уставом АО. Конкретные размеры ежегодных отчислений от прибыли в указанный фонд предусматриваются уставом, но не менее 5% чистой прибыли общества.

За счет чистой прибыли может быть образован специальный фонд акционирования работников общества. Однако это должно быть предусмотрено уставом АО. Средства данного фонда предназначены исключительно для выкупа акций общества, продаваемых акционерами, и, дальнейшего размещения их среди своих работников.

2.2 Показатели финансового состояния акционерных обществ

В ходе общего анализа финансового состояния акционерного общества дается общая оценка размещения и использования средств (активов) и источников формирования этих средств (пассивов). Оценка дается как в целом по балансу акционерного общества, так и по отдельным группам показателей: активам, пассивам, имуществу, запасам. Как обобщающие показатели деятельности за период анализируются финансовые результаты.

Анализ финансового состояния акционерного общества базируется в первую очередь на показателях эффективности деятельности, характеризующих рентабельность и доходность вложений предприятия. Кроме того, важную роль играют показатели финансовой устойчивости, определяющие степень независимости предприятия от внешних источников финансирования и изменения процентных ставок.

ROE - ключевой показатель в оценке эффективности использования средств собственников

Показатель ROE (Returnon Equity - рентабельность собственного капитала) служит важным критерием при оценке уровня котировки акций на бирже. Он учитывает как степень управляемости предприятием, так и его рыночный потенциал. Кроме того, с помощью ROE можно сравнить эффективность существующего бизнеса с возможным доходом от вложения этих же самых средств в другие предприятия или ценные бумаги. Для российских реалий в качестве ориентира целесообразно использовать для сравнения среднегодовую ставку Банка России, которая рассчитывается методом средневзвешенной величины.

Значение показателя рентабельности собственного капитала определяют:

результаты основной производственной и коммерческой деятельности АО;

результаты от финансовой и внереализационной, операционной деятельности, например, от вложения средств в другие предприятия, в государственные ценные бумаги, на депозитные счета, от сдачи в аренду помещений (если высокая рентабельность собственного капитала обусловлена именно этой деятельностью, то следует подумать об изменении профиля предприятия);

чрезвычайные обстоятельства (их воздействие следует учесть отдельно);

структура финансирования предприятия (если доля заемных средств велика, то ROE соответственно либо снижается, либо повышается).

Доход собственников АО на вложенный капитал во многом определяет степень независимости АО от внешних источников финансирования, т.е. его финансовую устойчивость. Важным индикатором финансовой устойчивости может стать уровень заемных средств. Этот показатель структуры

капитала определяет долю долгосрочных и краткосрочных заемных средств в капитале АО.

При высоком уровне заемных средств снижается устойчивость предприятия, вследствие чего его прибыль и соответственно показатели эффективности деятельности становятся более зависимыми от внешних факторов.

Причины здесь следующие:

все большая часть капитала принадлежит не предприятию, а кредиторам, которые могут диктовать свои условия;

уменьшается вероятность получения дополнительных источников финансирования: финансовые организации отказывают в выдаче кредитов, а увеличение собственного капитала за счет выпуска акций осложняется тем, что у акционеров из-за выплаты больших процентов по заемным средствам возникают сомнения по поводу возможности обеспечения удовлетворительной величины дивидендов.

СК/ВнА - коэффициент покрытия внеоборотных активов собственным капиталом

Коэффициент СК/ВнА позволяет определить, из каких источников АО финансирует внеоборотные активы.

В составе внеоборотных активов находится самый неликвидный в плане скорости оборота актив - основные средства. По мере амортизации и переноса стоимости на готовую продукцию (товары) основные средства превращаются в денежные средства. Самое "продолжительное" обязательство, которое нужно возвращать, - собственный капитал. Его возврат собственникам возможен только в том случае, если АО ликвидируется. Следовательно, для устойчивости предприятия желательно, чтобы внеоборотные активы финансировались за счет собственного капитала или, по крайней мере, зa счет долгосрочного собственного и заемного.

Проверить выполнение данного условия для АО можно, рассчитав коэффициент СК/ВнА и сравнив его величину с I. Значение коэффициента СК/ ВнА должно быть больше 1, так как в противном случае окажется, что долгосрочные активы финансируются за счет краткосрочных источников и, следовательно, существует большая угроза потери устойчивости АО. При этом уверенности в его платежеспособности на долгосрочную перспективу нет. АО, имеющее коэффициент покрытия ниже 1, лишается притока денежных средств в виде амортизации, поскольку оно вынуждено направлять данный источник на покрытие задолженности и выплату процента по ней. Очевидно, что для такого предприятия проблемы с платежеспособностью вполне ожидаемы.

Нетрудно сделать вывод, что АО должны стремиться к тому, чтобы значение показателя СК/ВнА у них было несколько выше 1, ведь даже случайные колебания финансово-хозяйственной деятельности (в том числе и уменьшение долгосрочного заемного финансирования) могут негативно повлиять на их финансовую устойчивость.

Если коэффициент покрытия внеоборотных активов собственным капиталом не укладывается в рекомендуемый диапазон, то проводят расчет расширенного показателя - коэффициента покрытия внеоборотных активов собственным и долгосрочным заемным капиталом.

При оценке имущества АО должное внимание следует уделить величине чистых активов и уставного капитала. Реальная стоимость имущества (чистые активы) действующего АО может не совпадать с размером его уставного капитала. При эффективной деятельности она превосходит уставный капитал - а порой и во много раз! В этом случае АО получает возможность увеличить размер уставного капитала. Если же деятельность компании убыточна, то стоимость чистых активов может оказаться ниже размера уставного капитала.

Расчет чистых активов подробно описан в приказе Минфина России и ФКЦБ от 29.01.03 г. # 10н, /03-6/пз. На требования этого официального документа, регламентирующего порядок оценки стоимости чистых активов АО, должна в методологическом плане опираться автоматизированная система, предназначенная для анализа финансового состояния предприятия.

Для оценки эффективности управленческих решений используется также показатель EVA (Economic Value Added), который позволяет объективно определить, насколько эффективен процесс создания стоимости компании.

Концепция EVA строится на том, что положительный финансовый результат и приемлемый уровень дохода на одну акцию не являются достаточными условиями для того, чтобы предприятие было оценено как эффективный бизнес. Есть еще одно важное условие: уровень развития АО должен быть достаточным для того, чтобы создать предпосылки для приращения собственной стоимости АО. Другими словами, необходимо, чтобы результаты деятельности предприятия обеспечивали бы такую отдачу от используемого (вложенного, инвестированного) капитала, которая перекроет затраты на его привлечение.

Показатель EVA по существу представляет собой оценку оптимального, с точки зрения собственника предприятия, использования капитала. Собственник справедливо считает, что деятельность его компании может быть признана эффективной при условии, что доходность вложенного капитала превышает доходность альтернативных вложений. Другими словами, его интересует прежде всего уровень доходности средств, вкладываемых в предприятие. Если доходность предприятия ниже доходности альтернативных вариантов, это свидетельствует о потерях собственника.

Глава 3. Сбербанк как крупнейшее ПАО

3.1 Организация деятельности ПАО Сбербанк

Сбербанк представляет собой своеобразную кровеносную систему национальной экономики: на него приходится треть активов всей банковской системы страны. Кроме этого, каждая 150-я семья в стране получает доход, работая в данной кредитной организации. Банк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. На его долю приходится 46% вкладов населения, 38,7% кредитов физическим лицам и 32,2% кредитов юридическим лицам.

Сбербанк сегодня — это 12 территориальных банков и более 14 тысяч подразделений по всей стране, в 83 субъектах Российской Федерации, расположенных на территории 11часовых поясов. Только в России у Сбербанка более 110 миллионов клиентов — больше половины населения страны, а за рубежом услугами Сбербанка пользуются около 11 миллионов человек.

Спектр услуг Сбербанка для розничных клиентов максимально широк: от традиционных депозитов и различных видов кредитования до банковских карт, денежных переводов, банковского страхования и брокерских услуг. Все розничные кредиты в Сбербанке выдаются по технологии «Кредитная фабрика», созданной для эффективной оценки кредитных рисков и обеспечения высокого качества кредитного портфеля. Стремясь сделать обслуживание более удобным, современным и технологичным, Сбербанк с каждым годом все более совершенствует возможности дистанционного управления счетами клиентов.

В банке создана система удаленных каналов обслуживания, в которую входят:

• мобильные приложения Сбербанк Онлайн для смартфонов (более 40 млн активных пользователей);

• веб-версия Сбербанк Онлайн (13 млн активных пользователей);

• SMS-сервис «Мобильный банк» (более 23 млн активных пользователей);

• одна из крупнейших в мире сетей банкоматов и терминалов самообслуживания (более 90 тыс. устройств).

Кроме того, Сбербанк Онлайн был признан лучшим розничным онлайн банкингом в странах Центральной и Восточной Европе по мнению журнала Global Finance в 2014 и 2017 годах, а также признан лучшим банком в России по итогам исследования, проведенного этим журналом в 2015 году. Сбербанк является крупнейшим эмитентом дебетовых и кредитных карт. Совместный банк, созданный Сбербанком и BNP Paribas, занимается POS кредитованием под брендом Cetelem, используя концепцию «ответственного кредитования».

Среди клиентов Сбербанка — более 1 млн предприятий (из 4,5 млн зарегистрированных юридических лиц в России). Банк обслуживает все 25 группы корпоративных клиентов, причем на долю малых и средних компаний приходится более 35% корпоративного кредитного портфеля банка. Оставшаяся часть — это кредитование крупных и крупнейших корпоративных клиентов.

Сбербанк сегодня — это команда, в которую входят более 260 тыс. квалифицированных сотрудников, работающих над превращением банка в лучшую сервисную компанию с продуктами и услугами мирового уровня. Сбербанк сегодня — это мощный современный банк, который стремительно трансформируется в один из крупнейших мировых финансовых институтов. В последние годы Сбербанк существенно расширил свое международное присутствие. Помимо стран СНГ (Казахстан, Украина и Беларусь), Сбербанк представлен в девяти странах Центральной и Восточной Европы (Sberbank Europe AG, бывший Volksbank International).

Сделка по покупке DenizBank была завершена в сентябре 2012 года и стала крупнейшим приобретением за более чем 170-летнюю историю Банка. 26 Сбербанк России также имеет представительства в Германии и Китае, филиал в Индии, работает в Швейцарии. В июле 2014 года Сбербанк занял первое место среди банков Центральной и Восточной Европы, а также 33-е место в общем зачете в ежегодном рейтинге «ТОП 1000 банков» мира, опубликованных журналом The Banker. Сбербанк занял первое место среди банков Центральной и Восточной Европы в опубликованном рейтинге топ-1000 крупнейших банков мира британского журнала The Banker, составленном на базе отчетности за 2017 год.

Основным акционером и учредителем Сбербанка России является Центральный банк Российской Федерации, который владеет 50% уставного капитала плюс одна голосующая акция. Другими акционерами Банка являются международные и российские инвесторы. Обыкновенные и привилегированные акции банка котируются на российских биржевых площадках с 1996 года.

Американские депозитарные расписки (АДР) котируются на Лондонской фондовой бирже, допущены к торгам на Франкфуртской фондовой бирже и на внебиржевом рынке в США.

3.2 Финансовое состояние ПАО Сбербанк

С помощью таблицы 1 осуществлен анализ выполнения банком экономических нормативов, установленных Банком России.

Нормативы достаточности капитала отражают способность кредитной организации возмещать финансовые убытки за свой счет, не используя методы, которые могли бы нанести урон благосостоянию клиентов.

Таблица 1 – Анализ выполнения ПАО «Сбербанк России» экономических нормативов, установленных ЦБ РФ

|

Наименование норматива |

Обозначение |

Нормативное значение |

На 01.01 2017 |

На 01.01 2018 |

На 01.01 2019 |

На 01.01 2020 |

Темп изменения за 2017-2019 гг., % |

|

1. Норматив достаточности базового капитала банка |

Н1.1 |

не менее 4,50% |

9,930 |

10,719 |

11,070 |

10,528 |

6,02 |

|

2. Норматив достаточности основного капитала банка |

Н1.2 |

не менее 6,00% |

9,930 |

10,719 |

11,070 |

10,528 |

6,02 |

|

3. Норматив достаточности собственных средств (капитала) банка |

Н1.0 |

не менее 8,00% |

13,710 |

14,967 |

14,888 |

14,522 |

5,92 |

|

4. Норматив мгновенной ликвидности банка |

Н2 |

не менее 15,00% |

217,840 |

161,889 |

186,485 |

162,591 |

-25,36 |

|

5. Норматив текущей ликвидности банка |

Н3 |

не менее 50,00% |

297,880 |

264,895 |

232,770 |

229,989 |

-22,79 |

|

6. Норматив долгосрочной ликвидности банка |

Н4 |

не более 120% |

55,310 |

57,520 |

63,998 |

57,135 |

3,30 |

|

7. Норматив максимального размера крупных кредитных рисков |

Н7 |

не более 800% |

129,620 |

109,698 |

112,952 |

83,983 |

-35,21 |

|

8. Норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) |

Н9.1 |

не более 50% |

0,000 |

0,000 |

0,000 |

0,000 |

- |

|

9. Норматив совокупной величины риска по инсайдерам банка |

Н10.1 |

не более 3,00% |

0,520 |

0,383 |

0,340 |

0,453 |

-12,88 |

|

10. Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц |

Н12 |

не более 25% |

15,220 |

13,873 |

11,451 |

12,622 |

-17,07 |

Норматив Н1. Его значение должно составлять не менее 4,50%. Фактические значения данного показателя составляли: на 01.01.2017 – 9,930% (норма выполнялась); на 01.01.2018 – 10,719% (норма выполнялась, динамика положительная); на 01.01.2019 – 11,070% (норма выполнялась, динамика положительная); на 01.01.2020 – 10,528% (норма выполнялась, динамика негативная). Как видно из приведенных данных, норматив Н1.1 на протяжении 2017-2019 гг. выполнялся. При этом анализируемый норматив в целом на рассматриваемый период повысился (+0,598 процентных пунктов по сравнению со значением на начало анализируемого периода или +6,02% в относительном выражении). Следовательно, по данному критерию состояние капитала ПАО «Сбербанк России» улучшилось.

Норматив Н1.2 Его значение должно составлять не менее 6,00%. Фактические значения данного показателя составляли: на 01.01.2017 – 9,930% (норма выполнялась); на 01.01.2018 – 10,719% (норма выполнялась, динамика положительная); на 01.01.2019 – 11,070% (норма выполнялась, динамика положительная); на 01.01.2020 – 10,528% (норма выполнялась, динамика негативная). Как видно из приведенных данных, норматив Н1.2 на протяжении 2017-2019 гг. выполнялся. При этом анализируемый норматив в целом на рассматриваемый период повысился (+0,598 процентных пунктов по сравнению со значением на начало анализируемого периода или +6,02% в относительном выражении). Следовательно, по данному критерию состояние капитала ПАО «Сбербанк России» улучшилось.

Норматив Н1.0 Его значение должно составлять не менее 8,00%. Фактические значения данного показателя составляли: на 01.01.2017 – 13,710% (норма выполнялась); на 01.01.2018 – 14,967% (норма выполнялась, динамика положительная); на 01.01.2019 – 14,888% (норма выполнялась, динамика негативная); на 01.01.2020 – 14,522% (норма выполнялась, динамика негативная). Как видно из приведенных данных, норматив Н1.0 на протяжении 2017-2019 гг. выполнялся. При этом анализируемый норматив в целом на рассматриваемый период повысился (+0,812 процентных пунктов по сравнению со значением на начало анализируемого периода или +5,92% в относительном выражении). Следовательно, по данному критерию состояние капитала ПАО «Сбербанк России» улучшилось.

Норматив мгновенной ликвидности Н2. Показатель должен составлять не менее 15,00%. Фактические составляли: на 01.01.2017 – 217,840% (норма выполнялась); на 01.01.2018 – 161,889% (норма выполнялась, динамика негативная); на 01.01.2019 – 186,485% (норма выполнялась, динамика положительная); на 01.01.2020 – 162,591% (норма выполнялась, динамика негативная). Как видно из приведенных данных, норматив Н2 на протяжении 2017-2019 гг. выполнялся. При этом анализируемый норматив в целом за рассматриваемый период сократился (-55,249 процентных пунктов по сравнению со значением на начало анализируемого периода или -25,36% в относительном выражении). Следовательно, по данному критерию состояние ликвидности ПАО «Сбербанк России» ухудшилось.

Норматив текущей ликвидности Н3 .Значение данного норматива должно быть не менее 50,00%. Фактические значения данного показателя составляли: на 01.01.2017 – 297,880% (норма выполнялась); на 01.01.2018 – 264,895% (норма выполнялась, динамика негативная); на 01.01.2019 – 232,770% (норма выполнялась, динамика негативная); на 01.01.2020 – 229,989% (норма выполнялась, динамика негативная). Как видно из приведенных данных, норматив Н3 на протяжении 2017-2019 гг. выполнялся. При этом анализируемый норматив устойчивую негативную тенденцию (-67,891 процентных пунктов по сравнению со значением на начало анализируемого периода или -22,79% в относительном выражении). Следовательно, по данному критерию состояние ликвидности ПАО «Сбербанк России» ухудшилось.

Норматив долгосрочной ликвидности Н4. Данный показатель должен иметь значение не более 120%. Фактически составлял: на 01.01.2017 – 55,310% (норма выполнялась); на 01.01.2018 – 57,520% (норма выполнялась, динамика негативная); на 01.01.2019 – 63,998% (норма выполнялась, динамика негативная); на 01.01.2020 – 57,135% (норма выполнялась, динамика положительная). Как видно из приведенных данных, норматив Н4 на протяжении 2017-2019 гг. выполнялся. При этом анализируемый норматив в целом на рассматриваемый период повысился (+1,825 процентных пунктов по сравнению со значением на начало анализируемого периода или +3,30% в относительном выражении). Следовательно, по данному критерию состояние ликвидности ПАО «Сбербанк России» ухудшилось.

Норматив Н7. Его значение должно составлять не более 800%. Фактические значения данного показателя составляли: на 01.01.2017 – 129,620% (норма выполнялась); на 01.01.2018 – 109,698% (норма выполнялась, динамика положительная); на 01.01.2019 – 112,952% (норма выполнялась, динамика негативная); на 01.01.2020 – 83,983% (норма выполнялась, динамика положительная). Как видно из приведенных данных, норматив Н7 на протяжении 2017-2019 гг. выполнялся. При этом анализируемый норматив в целом за рассматриваемый период сократился (-45,637 процентных пунктов по сравнению со значением на начало анализируемого периода или -35,21% в относительном выражении). Следовательно, по данному критерию управление крупными кредитными рисками ПАО «Сбербанк России» улучшилось.

«Норматив Н9.1. Его значение должно составлять не более 50%. Поскольку фактические значения анализируемого показателя равны нулю, можно сделать вывод, что ПАО «Сбербанк России» не предоставляло кредиты своим акционерам. Как видно из приведенных данных, норматив Н9.1 на протяжении 2017-2019 гг. выполнялся. При этом анализируемый норматив не изменился. По данному критерию управление рисками по кредитам, предоставляемым акционерам ПАО «Сбербанк России», в целом не претерпело изменений.

Норматив Н10.1. Его значение должно составлять не более 3,00%. Фактические значения данного показателя составляли: на 01.01.2017 – 0,520% (норма выполнялась); на 01.01.2018 – 0,383% (норма выполнялась, динамика положительная); на 01.01.2019 – 0,340% (норма выполнялась, динамика положительная); на 01.01.2020 – 0,453% (норма выполнялась, динамика негативная). Как видно из приведенных данных, норматив Н10.1 на протяжении 2017-2019 гг. выполнялся. При этом анализируемый норматив в целом за рассматриваемый период сократился (-0,067 процентных пунктов по сравнению со значением на начало анализируемого периода или -12,88% в относительном выражении). По данному критерию управление рисками по кредитам, предоставляемым инсайдерам ПАО «Сбербанк России» улучшилось.

Норматив Н12. Его значение должно составлять не более 25%. Фактические значения данного показателя составляли: на 01.01.2017 – 15,220% (норма выполнялась); на 01.01.2018 – 13,873% (норма выполнялась, динамика положительная); на 01.01.2019 – 11,451% (норма выполнялась, динамика положительная); на 01.01.2020 – 12,622% (норма выполнялась, динамика негативная). Как видно из приведенных данных, норматив Н12 на протяжении 2017-2019 гг. выполнялся. При этом анализируемый норматив в целом за рассматриваемый период сократился (-2,598 процентных пунктов по сравнению со значением на начало анализируемого периода или -17,07% в относительном выражении).

Суммируя результаты анализа, можно сделать вывод, что установленные ЦБ РФ экономические нормативы анализируемым банком выполнялись на протяжении всего изучаемого периода.

3.3 Финансовый анализ деятельности ПАО Сбербанк

В Приложении 1 осуществлен горизонтальный анализ актива баланса банка.

По данным, представленным в таблице 1, можно сделать следующие выводы.

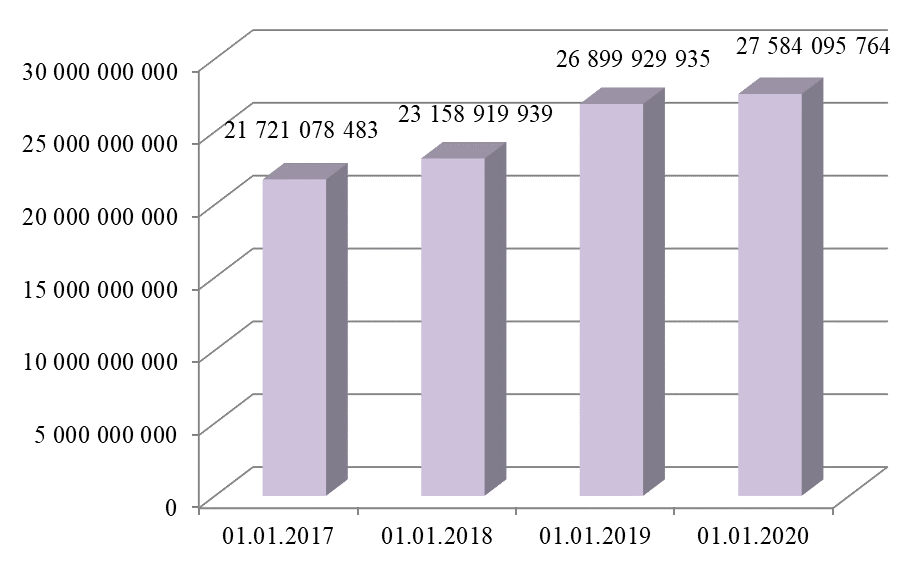

Общая стоимость активов ПАО «Сбербанк России» за период 2017-2019 гг. увеличилась на 5 863 017 281 тыс. руб., что в относительном выражении составляет 26,99%, при этом прирост за 2017 г. составил 6,62%, прирост за 2018 г. – 16,15%, прирост за 2019 г. – 2,54% (рисунок 1).

Рисунок 1 – Динамика общей стоимости активов

ПАО «Сбербанк России» за 2017-2019 гг. (тыс. руб.)

По статье «Денежные средства» в банке отражаются наличные денежные средства в рублях и иностранной валюте, а также драгоценные металлы и камни, принадлежащие кредитной организации». Сумма денежных средств ПАО «Сбербанк России» увеличилась на 6 869 647 тыс. руб. или 1,12% за 2017 г., затем увеличилась на 67 185 096 тыс. руб. или 10,81% за 2018 г., и снизилась на 27 257 174 тыс. руб. или 3,96% за 2019 г. Таким образом, в целом за рассматриваемый период сумма денежных средств увеличилась на 7,61%. Это означает наращивание ликвидных активов банка, что следует оценивать положительно, поскольку под влиянием данного обстоятельства при прочих равных условиях финансовое состояние банка улучшается.

По статье «Средства кредитных организаций в Центральном банке Российской Федерации» отражаются средства кредитной организации на корреспондентских, накопительных, клиринговых и прочих счетах в ЦБ РФ». Сумма этих средств, принадлежащих ПАО «Сбербанк России», снизилась на 219 255 404 тыс. руб. или 22,67% за 2017 г., затем увеличилась на 117 164 725 тыс. руб. или 15,67% за 2018 г., и снова увеличилась на 294 575 299 тыс. руб. или 34,05% за 2019 г. Таким образом, в целом за рассматриваемый период сумма средств банка в ЦБ РФ увеличилась на 19,90%. Это означает наращивание средств, которые банк вынужден изъять из оборота в соответствии с действующим банковским законодательством. Это оценивается негативно, поскольку под влиянием данного обстоятельства при прочих равных условиях средства банка, генерирующие получение доходов, сокращаются. Такой вывод подтверждает и динамика обязательных резервов банка, сумма которых увеличилась на 31,11% за 2017-2019 гг.

По статье «Средства в кредитных организациях» отражаются средства, размещенные на депозитных и корреспондентских счетах, на торговых, клиринговых и прочих банковских счетах в других кредитных организациях». Сумма таких средств снизилась на 47 947 658 тыс. руб. или 13,78% за 2017 г., затем увеличилась на 106 323 725 тыс. руб. или 35,44% за 2018 г., и снизилась на 253 516 945 тыс. руб. или 62,39% за 2019 г. Таким образом, в целом за рассматриваемый период сумма средств, размещенных в кредитных организациях, снизилась на 56,08%, следовательно, высвободившиеся средства могут быть направлены на другие банковские операции.

По статье «Чистая ссудная задолженность» отражается сумма задолженности по предоставленным юридическим и физическим лицам кредитам и займам, а также прочим размещенным средствам». Сумма чистой ссудной задолженности увеличилась на 1 244 488 973 тыс. руб. или 7,67% за 2017 г., затем увеличилась на 2 676 742 190 тыс. руб. или 15,33% за 2018 г., и снизилась на 929 925 457 тыс. руб. или 4,62% за 2019 г. Таким образом, в целом за рассматриваемый период сумма чистой ссудной задолженности увеличилась на 18,44%, следовательно, банк расширил масштабы проводимых кредитных операций.

Под финансовыми активами подразумеваются вложения в различные долговые обязательства и ценные бумаги. Общая стоимость данного вида активов увеличилась на 387 858 440 тыс. руб. или 13,53% за 2017 г., затем увеличилась на 605 623 086 тыс. руб. или 18,61% за 2018 г., и снова увеличилась на 1 689 654 400 тыс. руб. или 43,77% за 2019 г. При этом положительную динамику продемонстрировали вложения в финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток (+1 030,65%); в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи и до погашения (+17,40%); в дочерние и зависимые организации (+8,69%). В целом за рассматриваемый период стоимость финансовых вложений банка увеличилась на 93,59%, следовательно, банк расширил масштабы проводимых операций с ценными бумагами и прочими аналогичными вложениями.

Стоимость имущества, принадлежащего кредитной организации и включающего основные средства, нематериальные активы и материальные запасы», увеличилась на 14 435 173 тыс. руб. или 3,08% за 2017 г., затем увеличилась на 16 491 823 тыс. руб. или 3,41% за 2018 г., и снова увеличилась на 1 187 967 тыс. руб. или 0,24% за 2019 г. Таким образом, в целом за рассматриваемый период стоимость имущества ПАО «Сбербанк России» увеличилась на 6,85%. Это означает наращивание активов, которые не являются непосредственно банковскими активами, но без которых осуществляемая банком деятельность невозможна.

Банк располагает также долгосрочными активами, которые предназначены для продажи. Стоимость этих активов увеличилась в течение анализируемого периода на 8 561 074 тыс. руб. или 106,00%. Таким образом, банк расширил масштабы проводимых операций по реализации долгосрочных активов.

В Приложении 2 представлена методика показателей оценки активов в соответствии с Указанием Банка России от 03.04.2017 №4336-У «Об оценке экономического положения банков». Соответствующие расчеты по названной методике проведены в таблице 4.

Показатель доли просроченных ссуд (ПА3) представляет собой удельный вес просроченных ссуд в общем объеме ссуд». Фактические значения данного показателя составляли: на 01.01.2017 – 2,296% (1 балл); на 01.01.2018 – 2,444% (1 балл); на 01.01.2019 – 2,144% (1 балл); на 01.01.2020 – 2,365% (1 балл). Таким образом, показатель доли просроченных ссуд (ПА3) не претерпел существенных изменений, поскольку количество баллов, присвоенных, исходя из фактического значения рассматриваемого коэффициента, не изменилось.

Показатель размера резервов на потери по ссудам и иным активам (ПА4) определяется как процентное отношение расчетного резерва на возможные потери по ссудам (за минусом сформированного резерва) к собственным средствам (капиталу)». Фактические значения данного показателя составляли: на 01.01.2017 – 6,781% (1 балл); на 01.01.2018 – 7,071% (1 балл); на 01.01.2019 – 7,068% (1 балл); на 01.01.2020 – 8,154% (1 балл). Таким образом, показатель размера резервов на потери по ссудам и иным активам (ПА4) не претерпел существенных изменений, поскольку количество баллов, присвоенных, исходя из фактического значения рассматриваемого коэффициента, не изменилось.

Осуществляем расчет обобщающего показателя по группе показателей оценки капитала:

на 01.01.2017: РГА=(1×2+1×3)/(2+3)=1,000;

на 01.01.2018: РГА=(1×2+1×3)/(2+3)=1,000;

на 01.01.2019: РГА=(1×2+1×3)/(2+3)=1,000;

на 01.01.2020: РГА=(1×2+1×3)/(2+3)=1,000.

Суммируя результаты расчетов, можно сделать вывод, что в течение анализируемого периода состояние качества активов ПАО «Сбербанк России» осталось в целом неизменным. На конец анализируемого периода финансовое состояние банка следует охарактеризовать как «хорошее», поэтому ПАО «Сбербанк России» можно отнести к 1-й группе финансового состояния. К этой группе относятся банки, в деятельности которых не выявлены текущие трудности.

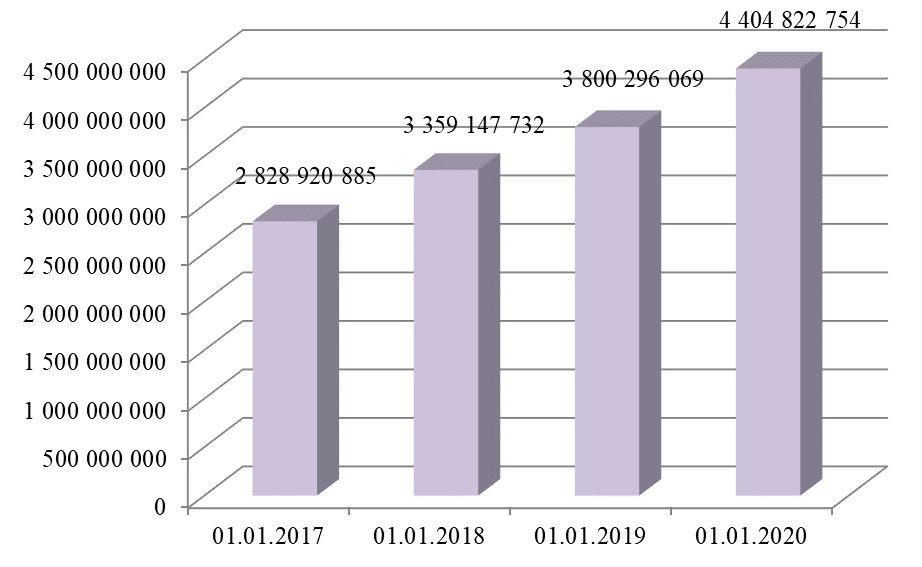

Общая сумма источников собственных средств ПАО «Сбербанк России» за период 2017-2019 гг. увеличилась на 1 575 901 869 тыс. руб., что в относительном выражении составляет 55,71% от суммы на начало анализируемого периода; при этом прирост за 2017 г. составил 18,74%, прирост за 2018 г. – 13,13%, прирост за 2019 г. – 15,91% (рисунок 3).

Рисунок 3 – Динамика общей суммы источников собственных средств

ПАО «Сбербанк России» за 2017-2019 гг. (тыс. руб.)

В среднем за год на протяжении анализируемого периода сумма источников собственных средств банка увеличивалась на 15,91%. Таким образом, значение общей суммы источников собственных средств ПАО «Сбербанк России» является значительной.

«Под средствами акционеров понимают сумму взносов акционеров в уставный капитал кредитной организации». За рассматриваемый период сумма средств акционеров не изменилась.

На протяжении анализируемого периода у банка отсутствовала практика выкупа акций у акционеров.

Под эмиссионным доходом понимается сумма дохода в виде превышения цены размещения акций над их номинальной стоимостью. Сумма эмиссионного дохода на протяжении анализируемого периода оставалась неизменной и составляла 228 054 226 тыс. руб.

Сумма резервного фонда на протяжении анализируемого периода оставалась неизменной и составляла 3 527 429 тыс. руб.

Общая сумма переоценки активов и обязательств в составе источников собственных средств банка увеличилась на 9 282 440 тыс. руб. или 10,88% за 2017 г., затем снизилась на 72 740 577 тыс. руб. или 76,91% за 2018 г., и снова увеличилась на 92 843 078 тыс. руб. или 425,05% за 2019 г. В целом за рассматриваемый период фонд переоценки продемонстрировал тенденцию к росту, что способствовало увеличению суммы источников собственных средств банка.

На протяжении анализируемого периода банк не пользовался средствами безвозмездного финансирования.

У банка в составе источников собственных средств имеется в наличии нераспределенная прибыль, что позволяет сделать вывод о систематической прибыльной деятельности. Нераспределенная прибыль ПАО «Сбербанк России» за период 2017-2019 гг. увеличилась на 1 542 464 530 тыс. руб., что в относительном выражении составило 63,11%, при этом прирост за 2017 г. составил 21,31%, прирост за 2018 г. – 17,33%, прирост за 2019 г. – 14,59%. В среднем за год на протяжении анализируемого периода сумма данного вида источников собственных средств банка увеличивалась на 17,71%. Движение суммы нераспределенной прибыли ПАО «Сбербанк России» является значительной.

В приложении 3 представлена методика показателей оценки капитала в соответствии с Указанием Банка России №4336-У.

Показатель достаточности собственных средств (капитала) ПК1 (или норматив Н1.0) определяется как отношение размера собственных средств (капитала) банка к сумме его активов (за вычетом сформированных резервов на возможные потери и резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности, взвешенных по уровню риска». Фактические значения данного показателя составляли: на 01.01.2017 – 13,710% (1 балл); на 01.01.2018 – 14,967% (1 балл); на 01.01.2019 – 14,888% (1 балл); на 01.01.2020 – 14,522% (1 балл). Таким образом, показатель достаточности собственных средств (капитала) (ПК1) не претерпел существенных изменений, поскольку количество баллов, присвоенных, исходя из фактического значения рассматриваемого коэффициента, не изменилось.

Показатель оценки качества капитала (ПК2) определяется как процентное отношение собственных средств (капитала) к активам банка, в объем которых не включаются активы, имеющие нулевой коэффициент риска». Фактические значения данного показателя составляли: на 01.01.2017 – 16,547% (1 балл); на 01.01.2018 – 18,293% (1 балл); на 01.01.2019 – 17,804% (1 балл); на 01.01.2020 – 18,777% (1 балл). Таким образом, показатель качества капитала (ПК2) не претерпел существенных изменений, поскольку количество баллов, присвоенных, исходя из фактического значения рассматриваемого коэффициента, не изменилось.

Показатель достаточности базового капитала (ПК3) (или норматив Н1.1) представляет собой отношение базового капитала банка к сумме кредитного риска по активам, условным обязательствам, производным финансовым инструментам, операционному и рыночному риску. Базовый капитал банка представляет собой капитал первого уровня. В его состав включены оплаченный уставный капитал (за вычетом акций банка, выкупленных у акционеров), резервный и другие фонды банка, нераспределенная прибыль прошлых лет и отчетного года». Фактические значения данного показателя составляли: на 01.01.2017 – 9,930% (1 балл); на 01.01.2018 – 10,719% (1 балл); на 01.01.2019 – 11,070% (1 балл); на 01.01.2020 – 10,528% (1 балл). Таким образом, показатель качества капитала (ПК3) не претерпел существенных изменений, поскольку количество баллов, присвоенных, исходя из фактического значения рассматриваемого коэффициента, не изменилось.

Показатель достаточности базового капитала (ПК4) (или норматив Н1.2) представляет собой отношение основного капитала банка к сумме кредитного риска по активам, условным обязательствам, производным финансовым инструментам, операционному и рыночному риску. Основной капитал банка отличается от базового на величину добавочного капитала. К добавочному капиталу относятся привилегированные акции и эмиссионный доход от их размещения, а также бессрочные субординированные кредиты». Фактические значения данного показателя составляли: на 01.01.2017 – 9,930% (2 балла); на 01.01.2018 – 10,719% (1 балл); на 01.01.2019 – 11,070% (1 балл); на 01.01.2020 – 10,528% (1 балл). Таким образом, показатель качества капитала (ПК4) улучшился.

Осуществляем расчет обобщающего показателя по группе показателей оценки капитала:

на 01.01.2017: РГК=(1×3+1×2+1×3+2×3)/(3+2+3+3)=1,273;

на 01.01.2018: РГК=(1×3+1×2+1×3+1×3)/(3+2+3+3)=1,000;

на 01.01.2019: РГК=(1×3+1×2+1×3+1×3)/(3+2+3+3)=1,000;

на 01.01.2020: РГК=(1×3+1×2+1×3+1×3)/(3+2+3+3)=1,000.

Суммируя результаты расчетов, можно сделать вывод, что в течение анализируемого периода состояние капитала банка улучшилось. На конец анализируемого периода финансовое состояние банка следует охарактеризовать как «хорошее», поэтому ПАО «Сбербанк России» можно отнести к 1-й группе финансового состояния. К этой группе относятся банки, в деятельности которых не выявлены текущие трудности.

В таблице 2 приведен расчет показателей ликвидности

Таблица 2 – Анализ ликвидности ПАО «Сбербанк России»

|

Показатели |

На 01.01.2017 |

На 01.01.2018 |

На 01.01.2019 |

На 01.01.2020 |

||||

|---|---|---|---|---|---|---|---|---|

|

значение |

количество баллов |

значение |

количество баллов |

значение |

количество баллов |

значение |

количество баллов |

|

|

1. Показатель общей краткосрочной ликвидности (ПЛ1 = стр. 10 × 100 / (стр. 11 – (стр. 12 – стр. 13)), % |

24,655 |

2 |

24,318 |

2 |

23,202 |

2 |

24,484 |

2 |

|

2. Показатель мгновенной ликвидности (ПЛ2 = норматив Н2), % |

217,840 |

1 |

161,889 |

1 |

186,485 |

1 |

162,591 |

1 |

|

3. Показатель текущей ликвидности (ПЛ3 = норматив Н3), % |

297,880 |

1 |

264,895 |

1 |

232,770 |

1 |

229,989 |

1 |

|

4. Показатель структуры привлеченных средств (ПЛ4 = стр. 1 × 100 / стр. 2), % |

3,497 |

1 |

2,959 |

1 |

3,249 |

1 |

3,830 |

1 |

|

5. Показатель зависимости от межбанковского рынка (ПЛ5 = (стр. 3 – стр. 4) × 100 / стр. 2), % |

-9,830 |

1 |

-8,441 |

1 |

-3,518 |

1 |

-1,839 |

1 |

|

6. Показатель риска собственных вексельных обязательств (ПЛ6 = (стр. 5 + стр. 6) × 100 / стр. 7), % |

3,161 |

1 |

2,972 |

1 |

2,499 |

1 |

1,372 |

1 |

|

7. Показатель небанковских ссуд (ПЛ7 = (стр. 8 – стр. 4) × 100 / стр. 9), % |

124,764 |

3 |

108,885 |

2 |

108,041 |

2 |

112,364 |

2 |

Показатель общей краткосрочной ликвидности (ПЛ1) определяется как процентное отношение ликвидных активов к скорректированной сумме привлеченных средств. Скорректированная сумма привлеченных средств рассчитывается следующим образом: общая сумма обязательств банка – (обязательства банка со сроком погашения свыше 1 года – средства клиентов – физических лиц со сроком погашения свыше 1 года)». Фактические значения данного показателя составляли: на 01.01.2017 – 24,655% (2 балла); на 01.01.2018 – 24,318% (2 балла); на 01.01.2019 – 23,202% (2 балла); на 01.01.2020 – 24,484% (2 балла). Таким образом, показатель общей краткосрочной ликвидности (ПЛ1) улучшился.

Показатель мгновенной ликвидности (ПЛ2), который представляет собой норматив Н2, ограничивает риск потери банком платежеспособности в течение одного дня. Это отношение активов, которые банк может реализовать в течение одного календарного дня, к обязательствам самого банка, которые он должен исполнить или у него могут потребовать исполнить в течение одного календарного дня (например, текущие и расчетные счета клиентов, депозиты до востребования, однодневные межбанковские займы). Эти обязательства берутся в расчет скорректированными на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме банков-клиентов) до востребования. Порядок расчета минимального остатка также определяется регулятором». Фактические значения данного показателя составляли: на 01.01.2017 – 217,840% (1 балл); на 01.01.2018 – 161,889% (1 балл); на 01.01.2019 – 186,485% (1 балл); на 01.01.2020 – 162,591% (1 балл). Таким образом, данный показатель не претерпел существенных изменений, поскольку количество баллов, присвоенных, исходя из фактического значения рассматриваемого коэффициента, не изменилось.

Показатель текущей ликвидности (ПЛ3), который представляет собой норматив Н3, ограничивает риск потери банком платежеспособности в течение ближайших (к дате расчета норматива) 30 дней. Это отношение активов, которые банк может реализовать в течение ближайших 30 дней, к обязательствам самого банка, которые он должен исполнить или у него могут потребовать исполнить в течение ближайших 30 дней. Эти обязательства берутся в расчет скорректированными на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме банков-клиентов) до востребования и сроком исполнения в ближайшие 30 дней. Порядок расчета минимального остатка также определяется регулятором». Фактические значения данного показателя составляли: на 01.01.2017 – 297,880% (1 балл); на 01.01.2018 – 264,895% (1 балл); на 01.01.2019 – 232,770% (1 балл); на 01.01.2020 – 229,989% (1 балл). Таким образом, данный показатель не претерпел существенных изменений, поскольку количество баллов, присвоенных, исходя из фактического значения рассматриваемого коэффициента, не изменилось.

Показатель структуры привлеченных средств (ПЛ4) определяется как процентное отношение обязательств (пассивов) до востребования и привлеченных средств». Фактические значения данного показателя составляли: на 01.01.2017 – 3,497% (1 балл); на 01.01.2018 – 2,959% (1 балл); на 01.01.2019 – 3,249% (1 балл); на 01.01.2020 – 3,830% (1 балл). Таким образом, данный показатель не претерпел существенных изменений, поскольку количество баллов, присвоенных, исходя из фактического значения рассматриваемого коэффициента, не изменилось.

Показатель зависимости от межбанковского рынка (ПЛ5) определяется как процентное отношение разницы привлеченных и размещенных межбанковских кредитов (депозитов) и привлеченных средств». Фактические значения данного показателя составляли: на 01.01.2017 – -9,830% (1 балл); на 01.01.2018 – -8,441% (1 балл); на 01.01.2019 – -3,518% (1 балл); на 01.01.2020 – -1,839% (1 балл). Таким образом, данный показатель не претерпел существенных изменений, поскольку количество баллов, присвоенных, исходя из фактического значения рассматриваемого коэффициента, не изменилось.

Показатель риска собственных вексельных обязательств (ПЛ6) определяется как процентное отношение суммы выпущенных банком векселей и банковских акцептов к собственным средствам (капиталу)». Фактические значения данного показателя составляли: на 01.01.2017 – 3,161% (1 балл); на 01.01.2018 – 2,972% (1 балл); на 01.01.2019 – 2,499% (1 балл); на 01.01.2020 – 1,372% (1 балл). Таким образом, данный показатель не претерпел существенных изменений, поскольку количество баллов, присвоенных, исходя из фактического значения рассматриваемого коэффициента, не изменилось.

Показатель небанковских ссуд (ПЛ7) определяется как процентное отношение ссуд, предоставленных клиентам – некредитным организациям, и остатков средств на счетах клиентов – некредитных организаций». Фактические значения данного показателя составляли: на 01.01.2017 – 124,764% (3 балла); на 01.01.2018 – 108,885% (2 балла); на 01.01.2019 – 108,041% (2 балла); на 01.01.2020 – 112,364% (2 балла). Таким образом, данный показатель улучшился.

Осуществляем расчет обобщающего показателя по группе показателей оценки ликвидности:

на 01.01.2017:

РГЛ=(2×2+1×3+1×3+1×2+1×2+1×2+3×1)/(2+3+3+2+2+2+1)=1,267;

на 01.01.2018:

РГЛ=(2×2+1×3+1×3+1×2+1×2+1×2+2×1)/(2+3+3+2+2+2+1)=1,200;

на 01.01.2019:

РГЛ=(2×2+1×3+1×3+1×2+1×2+1×2+2×1)/(2+3+3+2+2+2+1)=1,200;

на 01.01.2020:

РГЛ=(2×2+1×3+1×3+1×2+1×2+1×2+2×1)/(2+3+3+2+2+2+1)=1,200.

Суммируя результаты расчетов, можно сделать вывод, что в течение анализируемого периода состояние ликвидности ПАО «Сбербанк России» улучшилось. На конец анализируемого периода финансовое состояние банка следует охарактеризовать как «хорошее», поэтому ПАО «Сбербанк России» можно условно отнести к 1-й группе финансового состояния. К этой группе относятся банки, в деятельности которых не выявлены текущие трудности.

Анализ финансовых результатов ПАО «Сбербанк России» выполнен с помощью таблицы 3.

В 2017 г. получению прибыли способствовали проводимые банком операции по привлечению и размещению средств (сумма чистого дохода после создания резервов = 1 182 656 194 тыс. руб.); операции, связанных с инвестиционной деятельностью (с ценными бумагами и вкладами в капитал других юридических лиц (сумма чистого дохода = 51 196 596 тыс. руб.); операции с иностранной валютой и драгоценными металлами (сумма чистого дохода = 26 440 625 тыс. руб.); комиссионные операции (сумма чистого дохода = 363 682 193 тыс. руб.).

В 2018 г. получению прибыли способствовали проводимые банком операции по привлечению и размещению средств (сумма чистого дохода после создания резервов = 1 176 748 373 тыс. руб.); операции, связанные с инвестиционной деятельностью (с ценными бумагами и вкладами в капитал других юридических лиц (сумма чистого дохода = 106 962 541 тыс. руб.); операции с иностранной валютой и драгоценными металлами (сумма чистого дохода = 24 913 142 тыс. руб.); комиссионные операции (сумма чистого дохода = 433 082 220 тыс. руб.).

Таблица 3 – Анализ формирования финансовых результатов ПАО «Сбербанк России»

|

Показатели |

2017 г., тыс. руб. |

2018 г., тыс. руб. |

Изменение в 2018 г. по сравнению с 2017 г. |

2019 г., тыс. руб. |

Изменение в 2019 г. по сравнению с 2018 г. |

Изменение в 2019 г. по сравнению с 2017 г. |

|||

|

тыс. руб. |

относительное, % |

тыс. руб. |

относительное, % |

тыс. руб. |

относительное, % |

||||

|

1. Чистые процентные доходы (отрицательная процентная маржа) после создания резерва на возможные потери |

1 182 656 194 |

1 176 748 373 |

-5 907 821 |

-0,50 |

1 167 757 396 |

-8 990 977 |

-0,76 |

-14 898 798 |

-1,26 |

|

2. Общая сумма чистых доходов от операций с финансовыми вложениями (финансовые активы и обязательства, доходы от участия в капитале других юридических лиц) |

51 196 596 |

106 962 541 |

55 765 945 |

108,93 |

81 804 922 |

-25 157 619 |

-23,52 |

30 608 326 |

59,79 |

|

3. Общая сумма чистых доходов от операций с иностранной валютой и драгоценными металлами |

26 440 625 |

24 913 142 |

-1 527 483 |

-5,78 |

36 366 860 |

11 453 718 |

45,97 |

9 926 235 |

37,54 |

|

4. Общая сумма сальдо комиссионных доходов и расходов |

363 682 193 |

433 082 220 |

69 400 027 |

19,08 |

506 320 699 |

73 238 479 |

16,91 |

142 638 506 |

39,22 |

|

5. Прочие операционные доходы |

48 260 335 |

65 103 351 |

16 843 016 |

34,90 |

110 488 421 |

45 385 070 |

69,71 |

62 228 086 |

128,94 |

|

6. Операционные расходы |

714 803 671 |

760 240 210 |

45 436 539 |

6,36 |

788 410 966 |

28 170 756 |

3,71 |

73 607 295 |

10,30 |

|

7. Изменение резерва по прочим потерям |

-111 546 646 |

-44 298 264 |

67 248 382 |

60,29 |

-22 000 437 |

22 297 827 |

50,34 |

89 546 209 |

80,28 |

|

8. Прибыль до налогообложения (стр. 1 + стр. 2 + стр. 3 + стр. 4 + стр. 5 – стр. 6 + стр. 7) |

845 885 626 |

1 002 271 153 |

156 385 527 |

18,49 |

1 097 640 800 |

95 369 647 |

9,52 |

251 755 174 |

29,76 |

|

9. Возмещение (расход) по налогам |

192 320 221 |

220 089 137 |

27 768 916 |

14,44 |

241 395 672 |

21 306 535 |

9,68 |

49 075 451 |

25,52 |

|

10. Чистая прибыль (убыток) |

653 565 405 |

782 182 016 |

128 616 611 |

19,68 |

856 245 128 |

74 063 112 |

9,47 |

202 679 723 |

31,01 |

В 2019 г. получению прибыли способствовали проводимые банком операции по привлечению и размещению средств (сумма чистого дохода после создания резервов = 1 167 757 396 тыс. руб.); операции, связанные с инвестиционной деятельностью (с ценными бумагами и вкладами в капитал других юридических лиц (сумма чистого дохода = 81 804 922 тыс. руб.); операции с иностранной валютой и драгоценными металлами (сумма чистого дохода = 36 366 860 тыс. руб.); комиссионные операции (сумма чистого дохода = 506 320 699 тыс. руб.).

В итоге сумма финансового результата от проведения кредитно-депозитных операций сократилась на 14 898 798 тыс. руб. (темп изменения =

-1,26%) за 2017-2019 гг., что негативно характеризует рассматриваемый аспект формирования чистого финансового результата банка.

Сумма финансового результата от инвестиционных операций (с ценными бумагами и вкладами в капиталы других лиц) увеличилась на 30 608 326 тыс. руб. (темп изменения = +59,79% за 2017-2019 гг., что положительно характеризует рассматриваемый аспект формирования чистого финансового результата банка.

Сумма финансового результата от операций с иностранной валютой и драгоценными металлами увеличилась на 9 926 235 тыс. руб. (темп изменения = +37,54%) за 2017-2019 гг., что положительно характеризует рассматриваемый аспект формирования чистого финансового результата банка.

Сумма финансового результата от проведения банком комиссионных операций увеличилась на 142 638 506 тыс. руб. (темп изменения = +39,22%) за 2017-2019 гг., что положительно характеризует рассматриваемый аспект формирования чистого финансового результата банка.

Сумма прочих операционных доходов увеличилась на 62 228 086 тыс. руб. (темп изменения = +128,94%) за 2017-2019 гг., что положительно характеризует рассматриваемый аспект формирования чистого финансового результата банка.

Сумма операционных расходов увеличилась на 73 607 295 тыс. руб. (темп изменения = +10,30%) за 2017-2019 гг., что отрицательно характеризует рассматриваемый аспект формирования чистого финансового результата банка.

Кроме того, сумма резерва по прочим потерям увеличилась на 89 546 209 тыс. руб. (темп изменения = +80,28%) за 2017-2019 гг., что позитивно характеризует рассматриваемый аспект формирования чистого финансового результата банка.

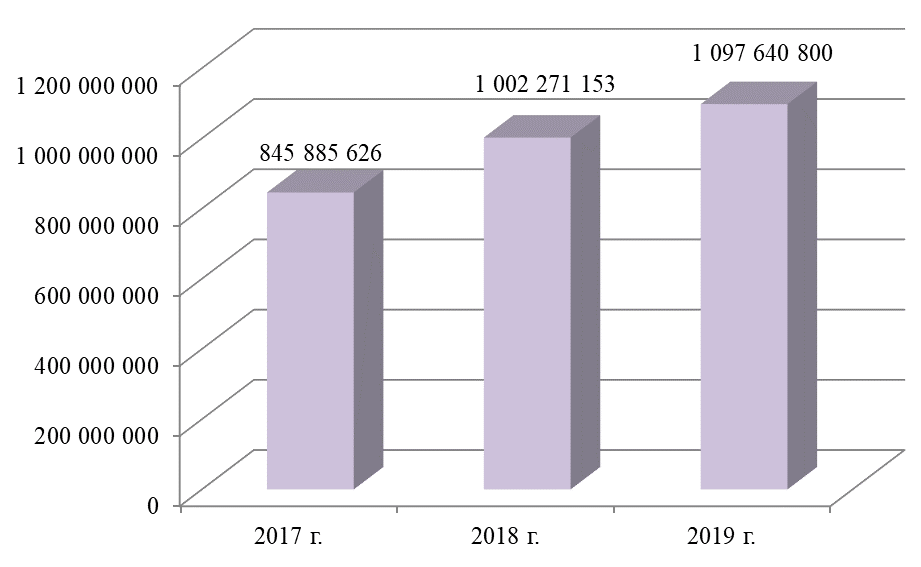

Под влиянием всех этих факторов сумма прибыли до налогообложения увеличилась на 251 755 174 тыс. руб. (темп изменения = +29,76%) за 2017-2019 гг., что позитивно характеризует динамику изучаемого показателя финансовых результатов кредитной организации, которая проиллюстрирована на рисунке 3.

Рисунок 3 – Динамика финансового результата

до налогообложения (тыс. руб.)

Таким образом, на протяжении всего анализируемого периода банк работал, получая прибыль до налогообложения.

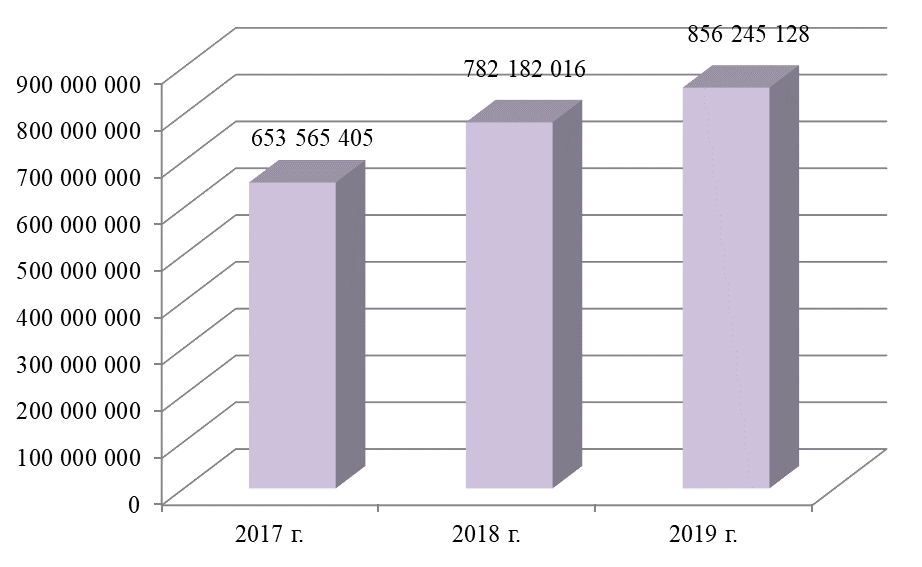

Чистый финансовый результат – это финансовый результат за вычетом налога на прибыль. На протяжении всего анализируемого периода банк работал, получая положительный чистый финансовый результат (чистую прибыль). В 2017 г. чистая прибыль составила 653 565 405 тыс. руб.; в 2018 г. чистая прибыль – 782 182 016 тыс. руб. (темп изменения = +19,68% по сравнению с предыдущим годом); в 2019 г. чистая прибыль – 856 245 128 тыс. руб. (темп изменения = +9,47% по сравнению с предыдущим годом). В итоге в целом за рассматриваемый период сумма чистого финансового результата увеличилась на 31,01, что проиллюстрировано на рисунке 4.

Рисунок 4 – Динамика чистого финансового результата банка (тыс. руб.)

Таким образом, ситуация с финансовыми результатами ПАО «Сбербанк России» в целом за 2017-2019 гг. улучшилась.

В таблице 4 осуществлен анализ рентабельности собственного капитала ПАО «Сбербанк России».

Таблица 4 – Факторный анализ рентабельности собственного капитала

ПАО «Сбербанк России» по модели Дюпон

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

|---|---|---|---|

|

1. Чистая прибыль |

653 565 405 |

782 182 016 |

856 245 128 |

|

2. Чистые доходы |

1 560 689 297 |

1 762 511 363 |

1 886 051 766 |

|

3. Среднегодовая сумма активов |

22 439 999 211 |

25 029 424 937 |

27 242 012 850 |

|

4. Среднегодовая сумма собственного капитала |

3 094 034 309 |

3 579 721 901 |

4 102 559 412 |

|

5. Доля чистой прибыли в чистом доходе (стр. 1 / стр. 2) |

0,419 |

0,444 |

0,454 |

|

6. Доходность активов (стр. 2 / стр. 3) |

0,070 |

0,070 |

0,069 |

|

7. Мультипликатор капитала (стр. 3 / стр. 4) |

7,253 |

6,992 |

6,640 |

|

8. Рентабельность собственного капитала (стр. 1 / стр. 4) |

0,211 |

0,219 |

0,209 |

|

Изменение рентабельности собственного капитала |

- |

0,007 |

-0,010 |

|

Изменение рентабельности собственного капитала под влиянием изменения: |

|||

|

а) доли чистой прибыли в чистых доходах ((п. 5 (тек) – п. 5 (баз)) × п. 6 (баз) × п. 7 (баз)) |

- |

0,013 |

0,005 |

|

б) доходности активов (п. 5 (тек) × (п. 6 (тек) – п. 6 (баз)) × п. 7 (баз)) |

- |

0,003 |

-0,004 |

|

в) мультипликатора капитала (п. 5 (тек) × п. 6 (тек) × (п. 7 (тек) – п. 7 (баз)) |

- |

-0,008 |

-0,011 |

|

Изменение рентабельности собственного капитала по результатам факторного анализа |

- |

0,007 |

-0,010 |

Расчеты, проведенные по модели Дюпон (таблица 4), позволили сделать следующие выводы.

В 2018 по сравнению с 2017 рентабельность собственного капитала ПАО «Сбербанк России» увеличилась на 0,007 или 0,7 процентных пунктов. Доля чистой прибыли в чистом доходе за указанный период увеличилась на 0,025 или 2,5 процентных пунктов. Изменение данного показателя оказало положительное влияние на изменение результирующего показателя (рентабельность собственного капитала). Влияние данного фактора составило +0,013 или +1,3 процентных пунктов. Доходность активов за указанный период увеличилась на 0,001 или 0,1 процентных пунктов. Изменение данного показателя оказало положительное влияние на изменение результирующего показателя. Влияние данного фактора составило +0,003 или +0,3 процентных пунктов. Мультипликатор капитала за указанный период снизилась на 0,261 или 26,1 процентных пунктов. Изменение данного показателя оказало отрицательное влияние на изменение рентабельности собственного капитала. Влияние данного фактора составило -0,008 или -0,8 процентных пунктов. Суммарное влияние всех факторов на рентабельность собственного капитала оказалось положительным.

В 2019 по сравнению с 2018 рентабельность собственного капитала ПАО «Сбербанк России» снизилась на 0,010 или 1,0 процентных пунктов. Доля чистой прибыли за указанный период увеличилась на 0,010 или 1,0 процентных пунктов. Изменение данного показателя оказало положительное влияние на изменение рентабельности собственного капитала. Влияние данного фактора составило +0,005 или +0,5 процентных пунктов. Доходность активов за указанный период снизилась на 0,001 или 0,1 процентных пунктов. Изменение данного показателя оказало отрицательное влияние на изменение результирующего показателя в данной модели. Влияние данного фактора составило -0,004 или -0,4 процентных пунктов. Мультипликатор капитала за указанный период снизилась на 0,352 или 35,2 процентных пунктов. Изменение данного показателя оказало отрицательное влияние на изменение рентабельности собственного капитала. Влияние данного фактора составило -0,011 или -1,1 процентных пунктов. Суммарное влияние всех факторов на рентабельность собственного капитала оказалось негативным.