Формы и системы оплаты труда на предприятии(Сущность экономики предприятия)

Содержание

Введение

1.1.ГЛАВА 1. Сущность экономики предприятия

1.2. Организация оплаты труда на предприятии

1.3. Трудовые ресурсы

1.4. Мотивация и стимулирование труда

1.4.1. Мотивация труда

1.4.2. Стимулирование труда

1.5. Заработная плата

1.5.1. Сущность заработной платы

1.5.2. Функции заработной платы

1.5.3. Организация заработной платы

1.5.4. Принципы организации заработной платы

1.5.5. Структура заработной платы

1.5.6. Элементы заработной платы

1.5.7. Задачи заработной платы

1.5.8. Размер заработной платы

1.5.9. Связь заработной платы и мотивации работника

ГЛАВА 2. Формы и системы оплаты труда

2.1. Сущность

2.2. Формы оплаты труда

2.2.1. Повремённая форма оплаты труда

2.2.2. Сдельная оплата труда

2.3. Системы оплаты труда

2.3. Системы оплаты труда

2.4. Заключение и анализ к формам и системам оплаты труда

Глава 3. Анализ системы оплаты труда на примере реально существующей организации.

3.1 Структура ПАО «Сбербанк России»

Заключение

Библиография

Введение.

Объектом исследования данной курсовой работы являются формы и системы оплаты труда.

Актуальность данной курсовой работы основана на следующих факторах. Проблематика оплаты труда – одна из ключевых и важнейших проблем в российской экономике, от ее успешного развития и решения зависят такие важнейшие факторы, как: повышение эффективности и качества работы предприятия, рост благосостояния людей и благоприятный социально-психологический климат в социуме.

Целью данной курсовой работы на тему «Формы и системы оплаты труда» - изучение заработной платы, ее сущности и структуры, главной целью является проведение анализа действующих систем и форм оплаты труда, выявление существующих недостатков, проведение анализа на примере реально существующей организации.

В ходе выполнения данной работы была проанализирована современная оценка состояния организационного нормирования форм оплат труда, выявлены положительные и отрицательные стороны, рассмотрено состояние заработных плат в соответствии с МРОТ, а также выявлены более подходящие системы для того или иного предприятия.

В процессе работы в качестве информационной базы были использованы различные теоретические материалы различных авторов, нормативно – правовая база, учебные пособия в области бухгалтерского учета, систем оплат труда.

В результате проведения исследований и проведения анализа, рассмотрены теоретические основы расчетов по системам оплат труда на предприятии( понятие оплаты труда, виды, формы, системы оплаты труда, рассмотрен крупнейший конгломерат как пример системы оплаты труда на примере реально существующей организации), а также были сделаны следующие выводы: необходимость в обеспечении опережающего роста производительности труда в отношении к росту заработной платы, ведь это является важнейшим условием благоприятного развития производства и производственных сил; механизм оплаты труда должен стимулировать к повышению квалификации сотрудников, для улучшения качества работы производства, а также учитывать условия трудовых обязанностей; системы оплаты труда должны быть просты и быть понятны и разъяснены каждому сотруднику предприятия. Также необходимо поддерживать системы оплат труда в постоянном развитии, улучшении, а также профсоюзным организациям целесообразно систематически оценивать эффективность систем выплат заработных плат, учитывать благосостояние сотрудников.

Степень внедрения – частичная

Область применения – в теоретической и практической деятельности исследуемого предприятия

Эффективность – повышение качества расчетов по оплате труда сотрудников предприятия.

Глава 1. Сущность экономики предприятия

1.1.

Экономика предприятия охватывает все направления хозяйственной деятельности предприятия и руководит не только микроэкономическими процессами самого предприятия, но и оказывает значительное влияние на макроэкономику государства в целом, так как результаты деятельности отдельно взятого предприятия любой отрасли являются частью макроэкономических показателей.

Целью создания предприятия в условиях рыночной экономики является получение прибыли за счёт производства определённого вида товаров или услуг. Инициатором открытия нового производственного предприятия обычно является предприниматель, задача которого грамотно, рационально и экономически обосновано определить и разработать структуру и функциональность подразделений предприятия в данной отрасли.

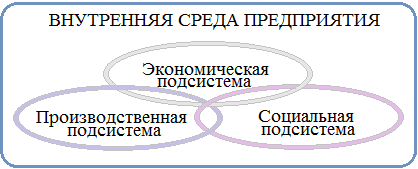

Плодотворная деятельность предприятия невозможна, если хотя бы одно его структурное звено функционирует недостаточно эффективно, так как отдельно взятая организация является единым экономическим организмом, схематично представленным на Рис. 1, с взаимосвязанными отношениями своих подразделений, иначе – подсистем. Такие отношения экономисты обозначают как «внутренняя среда[1]» предприятия, состояние которой оказывает значимое влияние на жизнестойкость и здоровье организации.

Рис. 1. Базовые подсистемы предприятия

Выделить какую-либо одну подсистему, как наиболее значимую, невозможно, так как ранее было отмечено, что предприятие – это единый организм. Но с точки зрения организации оплаты труда на первое место выходит социальная подсистема, так как именно она ориентирована на трудовые ресурсы предприятия.

Не менее важное влияние на организацию оплаты труда и взаимодействие с трудовыми ресурсами оказывает другой тип отношений предприятия – взаимодействие с внешней средой. Так как этот тип тесно связан с существующей рыночной средой, от него зависит состояние национальной экономики государства, а экономическое состояние предприятия напрямую зависит от активности сбыта производимых товаров или услуг, то предпринимателю необходимо помимо разработки эффективной политики взаимодействия с контрагентами и потребителями, а также соперничества с конкурентами, обратить пристальное внимание на высокую эффективную деятельность трудовых ресурсов предприятия, что можно достичь путём справедливой оплаты труда и различными видами поощрений работников.

Основываясь на вышеизложенном можно сделать вывод, что экономика предприятия основывается на внешней и внутренней среде отношений этого предприятия, а сама фирма представляет собой сложный организм, немаловажную роль в деятельности которого играют трудовые ресурсы, требующие грамотной организации оплаты труда.

1.2. Организация оплаты труда

Каждый трудящийся человек получает за выполненную им работу денежное вознаграждение – заработную плату, размер которой, по определению Трудового кодекса РФ (далее – ТК РФ), зависит от «квалификации работника, сложности, количества, качества и условий выполняемой работы»[1]. Заработная плата – это вознаграждение, которое работодатель обязан выплачивать работникам «в соответствии с количеством и качеством труда по заранее договорённым нормам, установленным трудовым договором или контрактом или законодательным актом», а оплата труда характеризуется как «форма денежного или натурального вознаграждения работников»[2].

Заработная плата является термином, дающим общее представление об отношениях между участниками трудового договора, выступает в роли отрасли трудового права, так как основана на системе юридических норм, которые регулируют организацию оплаты труда на предприятии[3].

Основным законом, регулирующим трудовые отношения, в том числе по оплате труда, является ТК РФ, Раздел III которого подробно освещает применение трудового договора – соглашения между работником и работодателем на трудовые отношения, Раздел VI описывает все возможные формы и системы оплаты труда и нормирование труда.

Следует отметить, что ранее в ТК РФ существовало два понятия – «оплата труда» и «заработная плата», но изменения, внесённые федеральным законом от 30.06.2006 № 90-ФЗ пунктом 119 статьи 1[4], сделали эти два понятия синонимами[5].

За организацию оплаты труда и своевременную выплату заработной платы несёт ответственность руководитель предприятия. Государство также принимает участие в процессе оплаты труда, ежегодно, а то и чаще, устанавливая минимальный размер оплаты труда (далее – МРОТ) и определяя размер прожиточного минимума на основании статистических данных, предоставляемых Росстатом. При этом постоянно разрабатываются и вводятся различные нормативные акты с целью выравнивания размеров МРОТ и прожиточного минимума. Для изменения размера существующей заработной платы работника используется процесс её индексации. За любое нарушение в оплате труда предусмотрена ответственность, указанная в Административном и Уголовном кодексах Российской Федерации.

Отслеживая и изменяя размеры окладов, устанавливая юридическую ответственность для руководителей предприятий за нарушение законодательства в сфере выплат работникам, государство становится участником трудовых отношений и берёт на себя обязательства по:

1) отслеживанию статистических данных и регулированию МРОТ на их основе;

2) назначению минимальных размеров окладов и тарифных ставок работников бюджетной сферы;

3) принятию мер по регулированию уровня реальной заработной платы;

4) установке ограничений факторов удержаний из заработной платы, размеров этих удержаний, а также размеров налоговых вычетов;

5) отслеживанию оплаты труда в натуральной форме, обязывая работодателя выплачивать 80% заработной платы в денежном эквиваленте;

6) обеспечению соответствующих выплат в случае банкротства предприятия;

7) контролю за соблюдение законодательства и осуществление государственных гарантий по оплате труда[6].

На практике также применяются другие условия оплаты труда, основанные на законодательстве Российской Федерации и закрепляющиеся трудовыми договорами.

В данный момент в Российской Федерации функционируют два основных типа организаций – бюджетные и коммерческие. За оплату труда в бюджетных организациях полностью отвечает государство, в коммерческих – предприниматель.

Во всех странах мира, в том числе и в Российской Федерации, трудовые отношения контролируются Международной организацией труда (далее - МОТ). Деятельность организации основана на системе глобального надзора, созданной для решения всех возможных проблем, связанных с применением комплексной системы по вопросам труда и социальной политики международных трудовых стандартов и охватывает 1 367 стран мира[7]. Юридической основой деятельности МОТ являются 12 конвенций – 8 фундаментальных и 4 Конвенции об управлении. Данные документы представляют собой стандарты по трудовой деятельности в данном государстве, которые разрабатываются представителями правительств, работодателей и работников этого государства. Затем документы рассматриваются членами МОТ на ежегодной Международной конференции труда. Одобренная редакция документа вступает в силу через год после принятия. В Таблице 1 указаны две конвенции, входящие в список фундаментальных и рассматривающих вопрос об искоренении дискриминации на рабочих местах и указаны некоторые европейские страны, в том числе Россия, которые принимали участие в усовершенствовании этих конвенций.

Таблица 1

Ратификация основополагающих конвенций по дискриминации, по некоторым европейским странам и России, в годах

|

№ Конвенции*[k6] |

Страна |

|||

|

Россия |

Великобритания |

Германия |

Франция |

|

|

100 |

1956 |

1971 |

1956 |

1953 |

|

111 |

1961 |

1999 |

1961 |

1981 |

*№ 100 – Конвенция 1951 года «О равном вознаграждении». Рассматривает два термина, касающихся непосредственно оплаты труда работников: 1) термин «вознаграждение», который «включает в себя обычную, основную или минимальную заработную плату и любые дополнительные вознаграждения , в денежной [форме работодателем работнику; 2) термин «равном вознаграждении мужчин и женщин за труд равной ценности», который «относится к ставкам вознаграждения, установленным без дискриминации по признаку пола»;

№ 111 – Конвенция 1958 года «О дискриминации в области труда и занятий» запрещает ограничивать труд и занятия человека по этническим, социальным, политическим и другим признакам, допуская ограничения «в отношении конкретной работы, основанной на её неотъемлемых требованиях».

В фундаментальный список входят ещё 6 Конвенций:

№ 29 – Конвенция 1930 года «О принудительном труде». Документ предписывает «пресекать использование принудительного или обязательного труда во всех его формах»;

№ 87 – Конвенция 1948 года «О свободе ассоциации и защите права на организацию». Документ даёт право создавать и вступать в организации по своему выбору, соблюдая правила этой организации, а также защищает организации работников и работодателей от какого-либо воздействия на их работоспособность со стороны административного органа;

№ 98 – Конвенция 1949 года «О праве на организацию и на ведение коллективных переговоров». Документ защищает трудящихся от «актов антипрофсоюзной дискриминации в отношении их занятости», а также от любых вмешательств друг друга и со стороны в организации трудящихся и работодателей;

№ 105 – Конвенция 1957 года «Об упразднении принудительного труда», которая запрещает использовать «любую форму принудительного или обязательного труда»;

№ 138 – Конвенция 1973 года «О минимальном возрасте», согласно п. 4 ст. 7 которой к лёгкой и безопасной трудовой деятельности могут приступить дети с 12 лет, при том что п. 1 ст. 3 к тяжёлой и опасной работе можно допускать только с 18 лет;

№ 182 – Конвенция 1999 года «О наихудших формах детского труда». Данный документ запрещает лицам моложе 18 лет трудиться на тяжёлых и опасных производствах, а также выполнять работы, которые могут «нанести ущерб здоровью, безопасности или нравственности детей»[8].

Обзор документов, используемых в качестве основополагающих показывает, что МОТ контролирует не только условия труда на предприятиях, но и следит за независимостью деятельности предприятий, за социальной стороной общества, за использованием труда детей, за занятостью молодёжи и других слоёв населения. Так же не остаётся без внимания вопрос об оплате труда, например, Конвенция № 131 «Об установлении минимальной заработной платы с особым учётом развивающихся стран», не включённая в список фундаментальных, даёт гарантии по обязательным выплатам минимальных окладов.

МОТ признаёт, что во многих государствах, преимущественно это страны Африки и Азии, не соблюдаются обязательства по регулярным выплатам заработной платы, часто происходит полная потеря работниками их заработка при банкротстве предприятий, допускаются нарушения по нормам оплаты труда в неденежном эквиваленте. Также организация выявила, что уже до экономического кризиса 2008 года во многих государствах отсутствовала связь между заработной платой и производительностью труда, что негативно отразилось на мировой экономике. Выход из сложившейся ситуации МОТ видит в соблюдении законодательства о минимальной оплате труда, связывая данный факт с тем, что заработная плата будет расти пропорционально росту производительности, что создаст благоприятную почву для стимулирования экономического роста путём увеличения покупательской способности потребителей товаров и услуг[9].

В европейских странах регулирование размера заработной платы, её элементов происходит посредством правовых и законодательных актов отдельно взятой страны, имеющих локальный характер.

Большинство европейских стран, исходя из состояния экономики своей страны, придерживаются определённых направлений при организации заработной платы, отмеченных на Рис. 2[10]. Государства участвуют в организации оплаты труда, устанавливая размер минимальных выплат, индексируя или ограничивая рост заработной платы, регулируя объём натуральных выплат, отслеживая соблюдение закона в условиях, отличных от нормальных, оказывая влияние на выравнивание размеров выплат мужчинам и женщинам. Все эти факты говорят о том, что в Европе придерживаются рекомендаций и требований Конвенций МОТ.

|

Организация оплаты труда в европейских странах |

||||||||

|

Установление минимума оплаты труда; разработка её структуры |

Ввод определённых форм оплаты рабочей силы |

Индексация оплаты труда; предотвращение её излишнего роста |

||||||

Рис. 2. Организация оплаты труда в европейских странах

Следует отметить, что правительства европейских стран, в основном влияют на условия и размеры выплат в бюджетной сфере. На коммерческих предприятиях уровень и состав выплат, минимальных в том числе, фиксируется в трудовых соглашениях, причём переговоры об установлении размера ведутся между профсоюзами и работодателями, а изменения могут вносить только специальные отраслевые советы. Предприниматели имеют полную свободу только в назначении поощрительных выплат работникам, используя специально разработанные рекомендации и научные исследования[11].

В Европе предпочтение отдаётся почасовой оплате труда с поощряющими выплатами. Размер заработной платы не может быть ниже установленного государством минимума и зависит от индивидуальных качеств и от результата выполненных работ самого сотрудника. В процессе деятельности предприятия создаётся премиальный фонд, формирующийся по результатам экономической деятельности предприятия в целом и из которого трудящимся начисляются поощрительные выплаты, размер которых также зависит от успешности функционирования предприятия.

Знакомство с деятельностью, требованиями и разработками МОТ, а также с другими факторами, указанными выше, приводит к выводу, что действия государственных служб и работодателей по отношению к организации оплаты труда должны создавать стабильную среду и прочную основу для развития макроэкономики в целом и микроэкономики в частности, создавать атмосферу защищённости для работников. При этом трудящиеся должны осознавать, что их личное благополучие зависит от качества их трудовой деятельности и квалификации.

Исходя из этого, можно предположить, что основными факторами для разработки грамотной политики оплаты труда являются мотивация и стимулирование труда и заработная плата. Эти два момента являются обширными областями, требующими скрупулёзного анализа и оценки каждого элемента, так как содержат множество нюансов и имеют общую особенность – взаимодействие с трудовыми ресурсами предприятия, то есть, непосредственно с работниками. Каждый элемент по своему влияет на трудящихся, грамотное и справедливое применение которых играют огромную роль в успешной деятельности предприятия, особенно в рыночных отношениях и конкурентной среде.

1.3. Трудовые ресурсы

Следует заметить, что процесс существования предприятия невозможен без использования ресурсов, указанных на Рис. 3[12].

|

Ресурсы предприятия |

|||||||||||||||

|

Свободные |

Экономические |

||||||||||||||

|

Трудовые ресурсы |

Финансовые ресурсы |

Материально-вещественные ресурсы |

Нематериальные ресурсы |

||||||||||||

Рис. 3. Ресурсы предприятия

Каждый ресурс важен по своему, поэтому исключение какого-либо одного из них невозможно, так как все они являются звеньями одной цепи, то есть предприятия. Приоритетными экономисты считают трудовые ресурсы, так как без человека невозможна работа различных механизмов, оценка качества производимых товаров и услуг, других элементов производственного процесса, что является важным фактором в условиях конкуренции. По мнению экономистов трудовые ресурсы занимают 75% всех ресурсов.

Трудовые ресурсы можно разделить на основные категории, отображённые на Рис. 4. Причём экономически значимой является трудоспособное население, которое занято трудовой деятельностью, так как продаёт свою рабочую силу, то есть является товаром на рынке труда, за счёт которой предприятие получает прибыль и участвует в ВВП государства. Остальные категории граждан не продают свою трудовую деятельность, то есть не участвуют ни в каких производственных процессах и не приносят прибыль, являясь только потребителями, поэтому экономически неинтересны.

|

Трудовые ресурсы |

|||||

|

Экономически активное население |

Экономически неактивное население |

||||

|

Занятые |

Безработные |

||||

Рис. 4. Основные категории трудовых ресурсов[13]

Формируя коллектив, предприниматель руководствуется определёнными характеристиками, которыми должен обладать работник, так как основная задача работодателя – создать экономически выгодное предприятие. Для каждого подразделения организации необходимы работники, обладающие определёнными знаниями, умениями, личными качествами. На Рис. 5 наглядно представлены основные характеристики. Необходимо отметить, что для некоторых отраслей требования к соискателям могут быть намного глубже.

|

Трудовые ресурсы |

||||||||||

|

Пол |

Возраст |

Образование |

Профессия |

Место жительства |

||||||

Рис. 5. Основные характеристики трудовых ресурсов[14]

Так как термин «трудовые ресурсы» подразумевает только трудоспособное население, которое своей рабочей силой решает экономические задачи предприятия, то для создания продуктивного коллектива недостаточно основываться только на экономически выгодных требованиях, то есть на определённых физических и профессиональных качествах трудящихся и результатах их труда. Также следует учитывать моральные и материальные требования работников, которые решаются с помощью нескольких методов. Один из них – разработка благоприятных условий труда. Недостаток этого метода в том, что удовлетворительные условия труда под воздействием определённых факторов также могут стать и неблагоприятными (см. Рис. 6[15]).

|

Благоприятные условия труда |

Неблагоприятные условия труда |

|||||

|

Санитарно-гигиенические условия труда |

||||||

|

Психофизиологические условия труда |

||||||

|

Эстетические условия труда |

||||||

|

Социально-психологические условия труда |

||||||

Рис. 6. Элементы условий труда

Основываясь на характеристиках элементов условий труда можно предположить, что неблагоприятные психофизиологические, эстетические и социально-психологические условия труда допускают компенсирование материальными и нематериальными ценностями, что является частью стратегической политики мотивации и стимулирования труда. Неблагоприятные санитарно-гигиенические условия характеризуются как тяжёлые условия труда и компенсируются различными выплатами и доплатами, установленными на законодательном уровне и также несут в себе мотивационный характер.

1.4. Мотивация и стимулирование труда

Кажущиеся на первый взгляд сходство этих двух понятий имеет только два общих аспекта, основывающихся на воздействии на трудовые ресурсы: 1) психологический, то есть эффективное управление персоналом, основанное на системе ценностей работников, и 2) материальный, так как удовлетворить большинство желаний можно только при условии денежных поощрений и для решения данной проблемы требуется организация оплаты труда, а именно – разработка системы премирования. Данная теория требует рассмотрения трудовых ресурсов с точки зрения трудового потенциала, который даёт характеристику трудящихся, оценивая их способность и отношение к труду. Результаты этих исследований направят на создание верной политики организации оплаты труда на предприятии, выбора определённых форм и систем оплаты труда помимо норм, установленных законодательством. На Рис. 7 отображены типы потенциалов и принципы управления ими.

|

Трудовой потенциал |

||||||||||||

|

Психофизиологический потенциал |

Квалификационный потенциал |

Личностный потенциал |

||||||||||

|

Принципы управления трудовым потенциалом |

||||||||||||

|

Схожесть трудового потенциала характеру, объёму и сложности и вида работы |

Эффективное использование трудового потенциала |

Создание условий для профессионального и карьерного роста |

||||||||||

Рис. 7. Трудовой потенциал[16]

Логично, что использование информации, представленной на Рис. 7, недостаточно для формирования эффективной политики мотивирования и стимулирования работников, так как на предприятиях с численностью более 100 человек определение личности каждого сотрудника чересчур затратно, следовательно, экономически не выгодно, поэтому мотивируя основную рабочую силу следует руководствоваться законодательством, а таких специалистов как, например, маркетологи, желательно изучить как отдельно взятую личность. На Рис. 8 представлены основные типы характеристик индивидов, выделенные и изученные психологами.

|

Базовые характеристики индивида |

||||||

|

Холерик |

||||||

|

Экстравертивность |

||||||

|

Сангвиник |

||||||

|

Интравертивность |

||||||

|

Меланхолик |

||||||

|

Невротизм |

Стабильность |

|||||

|

Нестабильность |

Флегматик |

|||||

|

Потенциал базовых способностей |

||||||

Рис. 8. Базовые характеристики индивида[17]

Психологи считают, что, например, для холерика важно, чтобы в процессе трудовой деятельности он мог проявлять самостоятельность, присутствовала возможность карьерного роста, был доступ к инновационными и креативным проектам. Флегматика заинтересует стабильная и надёжная компания, предоставившая уютное обособленное рабочее место. Меланхолику важно находится в спокойном доброжелательном коллективе, слышать похвалы, быть уважаемым. Сангвиник, занимая активную жизненную позицию, также активен и в трудовой деятельности, поэтому стремиться не только к интенсивной и интересной работе, но и получать хороший доход[18].

Именно так можно дать краткое описание воздействия на персонал с целью выявления значимости применения форм и систем оплаты труда.

1.4.1. Мотивация труда на предприятии

Прежде следует отметить основную задачу мотивирования: осмысление трудящимися, что качественная реализация своей рабочей силы напрямую связана с достижением личных целей.

Мотивация работника к труду является важным инструментом воздействия на то, чтобы сотрудник «воспринимал свой труд как осознанную деятельность, являющуюся источником самосовершенствования, основой профессионального и служебного роста»[19] и высокого уровня заработной платы. Задача работодателя заинтересовать работника действовать для достижения целей предприятия.

Обозначив мотивацию трудовой деятельности как процесс, можно предположить, что возможно возникновение благоприятных условий для формирования мотивов труда, являющихся причиной того, чтобы человек начал свою трудовую деятельность, которая обеспечивала бы доходом, создающим источник для удовлетворения потребностей. Следует отметить, что несмотря на появление такого источника, работник неизбежно стремится прилагать как можно меньше моральных и материальных усилий.

Так как процесс формирования мотивов является преимущественно психологическим фактором, то выделить чёткую структуру его формирования невозможно из-за уникальности отдельно взятой личности, её социального статуса, жизненной ситуации, взглядов на жизнь, отношения к ценностям и труду. Основываясь на этом, можно предположить, что вначале человек оценит свои потребности и возможность их удовлетворения с помощью дохода от трудовой деятельности. Затем, постарается понять, какие затраты потребуются, какой уровень дохода станет приемлемым. Но мотив к труду не сформируется, если трудовая деятельность потребует ничтожно малых усилий, либо наоборот, слишком серьёзных затрат. В этом случае соискатель приступит к работе только в случае отсутствия других, более подходящих вариантов заработка, что повлечёт полное отсутствие мотивации трудовой деятельности и малую вероятность её возникновения. Подобное отношение неблагоприятно для экономической деятельности предприятия, так как качество рабочей силы как товара будет низким.

Такой анализ возникновения среды для формирования мотива приемлем скорее для соискателя, желающего начать трудовую деятельность на том или ином предприятии. Если же человек уже является участником в каких-либо трудовых отношениях и его не устраивает нынешний доход ил служебное положение, но существует возможность улучшить данные факторы, то можно предположить, что процесс формирования мотивов будет стремительным, даже если потребуется дополнительно приложить некоторые моральные или физические усилия.

Сила мотива выражается активность работника и может снижаться: 1) из-за «профессионального выгорания», когда сотрудник долгое время ведёт напряжённую трудовую деятельность, в следствии чего человек полностью теряет интерес к данному виду трудовой деятельности, а производимый товар воспринимается как бесполезный; 2) из-за «депрофессионализации», когда теряется интерес к производимой продукции, а стремление к повышению квалификации и продвижению по «служебной лестнице» становятся неактуальными[20].

Исходя из вышеописанной проблемы слабой мотивации или её полного отсутствия (исчезновения) как на начальном этапе трудовой деятельности, так и появившейся в процессе трудовых отношений, напрашивается вывод, что мотивацию к труду нужно, в зависимости от психологического восприятия отдельно взятой личности своей деятельности или от вида деятельности (преимущественно, это творческое направление) требуется постоянно, или периодически, стимулировать.

1.4.2. Стимулирование труда

Стимулирование труда является формой мотивации трудовых ресурсов, которая состоит из двух частей: материального и нематериального стимулирования. Нематериальное стимулирование содержит различные неденежные поощрения. Материальное стимулирование основано на организации оплаты на предприятии, в частности, на формах и системах оплаты труда и представляет собой различные денежные выплаты компенсационного и премиального характера. Возможность осуществления поощрений зависит от экономического состояния предприятия.

Для лучшего понимания и разработки эффективной политики стимулирования трудящихся К.Альдерфером, Д.МакКлелландом, Ф.Герцбергом и другими были разработаны теории потребностей работников. Наиболее популярна теория потребностей А.Маслоу, представленная им в виде пирамиды (см. Рис. 9)

Рис. 9. Теория потребностей А.Маслоу.

Первостепенным фактором мотивации А.Маслоу считает физиологические потребности – потребность человека в питании, одежде, наличии жилья[21]. Исходя из современных экономических условий, можно сделать вывод, что удовлетворение жизненно важных потребностей человека возможно при помощи денежных средств. Для трудящихся – это заработная плата, которая, помимо «мощного стимула повышения результатов труда и производства в целом»[22] также является и основным источником доходов.

1.5. Заработная плата

Выплаты заработной платы производятся из сформированного на предприятии фонда оплаты труда (далее – ФОТ) и, в зависимости от отрасли, может составлять до 70% всех расходов предприятия[23]. Базовые источники пополнения ФОТ и его расходов представлены на Рис. 10. При формировании ФОТ работодателю экономически не выгодно экономить на ФОТ, так как заработная плата потеряет свои стимулирующие свойства[24], необходимые для успешной деятельности предприятия.

|

Доходы предприятия |

Другие источники: спонсоры, инвесторы, государство и др. |

Личные вложения владельца |

||||||||||||||

|

Доходы |

||||||||||||||||

|

Фонд оплаты труда |

||||||||||||||||

|

Расходы |

||||||||||||||||

|

Оплата труда в денежной и натуральной формах за отработанное и неотработанное время |

Премии и единовременные поощрительные выплаты |

Стимулирующие доплаты и надбавки |

||||||||||||||

|

Компенсационные выплаты |

Выплаты социального характера |

|||||||||||||||

Рис. 10. Источники и расходы ФОТ[25][26]

Обычно ФОТ рассчитывается на год по формуле:

ФОТ = Зср х Чср х 12, где

Зср – среднемесячная заработная плата;

Чср – среднесписочная численность работников;

12 – рассчитываемый период, в мес[27].

1.5.1. Сущность заработной платы

Общество воспринимает заработную плату как доход за выполненную работу, который позволит улучшить своё материальное положение, удовлетворить свои потребности, обеспечить свою семью благами. При этом, экономическая теория рассматривает заработную плату с двух сторон: с одной – как цену за труд, с другой – как стоимость товара «рабочая сила».

В условиях рыночной экономики заработную плату можно рассматривать как две категории: экономическую и юридическую. С экономической точки зрения на макроуровне, заработная плата играет важную роль в развитии экономики страны – недостаточный уровень дохода тормозит развитие экономики государства, так как человек вынужден ограничивать себя в расходах и приобретать только товары первой необходимости, игнорируя удовлетворение потребности в других товарах и в посещении культурных и развлекательных мероприятий.

На микроуровне заработная плата: а) для работника, в большинстве случаев, является единственным доходом и не удовлетворяет своим уровнем; и б) для работодателя – это расходы на производство, которые он стремиться снизить в экономических интересах.

С юридической точки зрения, в момент появления долгосрочных трудовых отношений и необходимости оплаты труда, заработная плата становится основанием для оформления трудового соглашения, которое накладывает определённые права и обязанности на участвующих в соглашении лиц. Данное изменение правовых отношений меняет статус участников: оплачивающий труд становится работодателем, или нанимателем, а продающий свою рабочую силу с целью получения дохода – наёмным работником.

Основываясь на вышеизложенном, можно сделать вывод, что заработная плата является «сложной социально-экономической категорией»[28], тесно связанной с законодательством Российской Федерации.

1.5.2. Функции заработной платы

Функции заработной платы «скорее характеризуют назначение, роль заработной платы и раскрывают её сущность как экономической категории»[29].

Из обзора Т.П.Тихомировой[29] видно, что единого мнения о количестве функций и их содержании среди российских экономистов нет: одни выделяют две функции, другие пять, Институт труда России – три – воспроизводственную, стимулирующую и регулирующую. Ниже будут рассмотрены функции, выделенные и описанные Н.А.Барышниковой[30].

Перед ознакомлением с функциями заработной платы следует отметить, что кажущееся сходство между ними ложно и каждая функция противоположна остальным. Хорошо заметным контрастом в этой ситуации выступает то, что одни функции стремятся придать заработной плате чёткую иерархическую структуру, опираясь на такие показатели, как квалификация работника, его работоспособность, нормы труда, условия труда, стимулирующие выплаты, специфику производства. Другие обобщают эти показатели, что приводит к выравниванию размера оплаты труда. Проанализировав характеристики функций, приходим к выводу, что четыре функции – воспроизводственная, стимулирующая, регулирующая и функция формирования платёжеспособного спроса – являются точным описанием сущности заработной платы.

Н.А.Барышникова выделяет шесть функций: 1) воспроизводственную; 2) стимулирующую; 3) регулирующую; 4) функцию формирования платёжеспособного спроса; 5 измерительно-распределительную и 6) статусную.

Первая функция нацелена на создание благоприятных условий для восстановления рабочей силы как экономического ресурса, имеющего свою стоимость и оценивающегося по физиологическим и социальным критериям. Акцент второй функции направлен на повышение эффективности экономической деятельности предприятия методом побуждения личной заинтересованности работника выполнять свои обязанности качественно с максимальной производительностью, так как уровень дохода регулируется тарифными ставками и любой некачественный труд отражается на величине заработка.

Регулирующая функция и функция формирования платёжеспособного спроса населения максимально приближены к рыночным отношениям. Первый случай основан на конкуренции, где размер заработной платы зависит от спроса и предложения на бирже труда, кадровой политики организации по таким параметрам, как квалификация и численность работников, занятость персонала. Второй – влияет на благосостояние работника, на эффективность деятельности организации и на экономику страны в целом, так как человек может не только производить товары, но и приобретать их.

Измерительно-распределительная функция заработной платы показывает эффективность использования живого труда на макроуровне, оценивая потребление валового национального продукта каждым участником производственного процесса.

Последняя, статусная, функция определяет социальный статус работника, меньше остальных нацелена на экономические показатели, акцентируясь на удовлетворении социально-культурных потребностей и развития человека и его семьи.

Анализ функциональных особенностей заработной платы приводит к выводу, что понять её сущность основываясь только на функциях, которые она выполняет невозможно, так как одна из них – статусная – не несёт в себе серьёзного экономического значения и ни одна не имеет прямой юридической нагрузки, всего лишь подразумевая её. Использование функций в качестве статистических данных – весьма полезный и наглядный показатель для оценки прошлых периодов экономической деятельности предприятия, который позволит: 1) построить реальный прогноз эффективности действующей в организации экономической политики на будущие периоды; 2) выстроить оптимальную линию мотивации персонала для улучшения экономических показателей; 3) оценить экономическое влияние деятельности предприятия на макроуровне; 4) определить значимость деятельности предприятия для государства. Существует возможность оценки и определения других показателей, необходимость в которых может возникнуть в результате рыночных отношений всех уровней.

1.5.3. Организация заработной платы

Эффективная политика организации заработной платы на предприятии является сложной и многосторонней проблемой для руководителя. В первую очередь важно учитывать такие параметры как человеческий фактор и особенности экономической деятельности предприятия. Оба момента требуют серьёзных аналитических исследований, результаты которых выступают в главной роли для определения дальнейшего успешного развития бизнеса. То есть, перед работодателем стоит задача создания таких условий, при которых работник будет: 1) заинтересован качественно выполнять свои обязанности; 2) понимать, что от его трудовых действий зависит не только уровень личного дохода, но и размер прибыли предприятия в целом.

Грамотная организация заработной платы требует соблюдения определённых условий (см. Рис. 11)

|

Требования к организации заработной платы |

||||||||||||||||||||

|

Цель |

Средство достижения цели |

Организационное обеспечение систем оплаты труда |

||||||||||||||||||

|

Максимальная трудовая отдача |

Разработка систем оплаты труда |

|||||||||||||||||||

|

Справедливых |

Эффективных |

Ясных и понятных работнику |

||||||||||||||||||

|

Учёт отработанно-го времени |

Организационно-техническое нормирование труда |

Оценка конечных результатов труда |

Установление норм оплаты труда |

|||||||||||||||||

|

Тарифное нормирование труда |

Оценка индивидуальных результатов труда |

Учёт мнения профсоюзной организации |

||||||||||||||||||

Рис. 11. Требования к организации заработной платы[31]

Ожидая от работника определённых результатов руководителю целесообразно: а) опираться на трудовое законодательство Российской Федерации, чтобы избежать юридических трений с сотрудником; б) рационально и справедливо использовать существующие методы оплаты труда; в) понимать психологию трудовой деятельности человека. Последнее используется экономистами для создания методов и стимулов мотивации труда.

1.5.4. Принципы организации заработной платы

Суть принципов организации заработной платы заключается в эффективном использовании функций заработной платы, что является незаменимым фактором улучшения материального положения работников и их мотивация к труду как инструмент повышения производительности. Предприятие же получает выгоду в виде «увеличения прибыли и рентабельности производства»[31]. Разработка принципов заработной платы проводилась научным путём, поэтому они отражают действия законов экономики. Выделяются следующие принципы оплаты труда:

1) Обеспечение равной оплаты за равный труд, когда соблюдается справедливый уровень заработка в соответствии с выполненной работой и размер дохода работника не отображает его пол, возраст, социально-культурные особенности и другие отличия;

2) Уровень заработной платы зависит от квалификации работника, его результатов труда, от специфики предприятия и условий, в которых реализуется трудовая деятельность. Здесь на величину дохода влияют тарифные ставки, должностные оклады, надбавки, доплаты, нормирование труда, которые соответствуют профессиям, квалификации;

3) Повышение реальной заработной платы, основанной на номинальной. Данный принцип мотивирует эффективность производительности;

4) Рост производительности труда должен опережать рост заработной платы, что необходимо для положительных экономических показателей деятельности предприятия;

5) Оплата труда зависит от качества и количества выполненной работы. Основой этого принципа является организация заработной платы на предприятии; трудящиеся должны понимать связь между нормами труда и формами и системами заработной платы;

6) Работники должны быть материально заинтересованы производственным процессом;

7) Гарантия воспроизводства рабочей силы. Величина заработка в этом случае не может быть ниже минимальной заработной платы, установленной государством для данного региона[31].

Анализируя данные принципы и оценивая функции заработной платы можно заметить, что между этими параметрами существует связь. Например, стимулирующую функцию, акцентированную на мотивацию работника, можно связать с третьим, четвёртым, пятым и шестым принципами, которые несут в себе характеристики, стимулирующие персонал к эффективной трудовой деятельности. На Рис. 12 представлены взаимосвязи предлагаемые Т.П.Тихомировой.

Схема, представленная на Рис. 12 наглядно показывает, что каждая функция взаимосвязана с несколькими принципами и наоборот. Причём, уникальных связей не существует. Например, воспроизводственная функция связана с такими принципами, как повышение реальной заработной платы, рост заработка и воспроизводство рабочей силы. При этом принцип опережающего роста связан с воспроизводственной и стимулирующей функциями. Также наблюдаются различия в количестве связей каждого элемента схемы, например, наибольшее количество связей – по четыре – имеют стимулирующая, статусная и социальная функции, а наибольшее количество взаимосвязей принципов – у принципа «Повышение реальной заработной платы».

На основании этого можно сделать вывод, что заработная плата несёт в себе серьёзную нагрузку успешной экономической деятельности предприятия, влияя на производственный процесс, на мотивирование к труду, на социальную и культурную сферы жизни работника. К тому же, принцип дифференциации заработной платы формирует значительное ветвление форм и систем оплаты труда с целью охвата всех отраслей экономики, особенностей экономической деятельности в каждой из них и формирования справедливой и мотивирующей оплаты труда.

|

Функции заработной платы |

Принципы организации заработной платы |

|

|

Обеспечение равной оплаты за равный труд |

||

|

Воспроизводственная |

Дифференциация заработной платы |

|

|

Распределительная |

Повышение реальной заработной платы |

|

|

Стимулирующая |

Опережающий рост производительности труда над темпами роста заработка |

|

|

Статусная |

Оплата в зависимости от количества и качества труда |

|

|

Социальная |

Материальная заинтересованность в труде |

|

|

Гарантия воспроизводства рабочей силы |

Рис. 12. Взаимосвязь функций и принципов заработка

1.5.5. Структура заработной платы

Структура заработной платы представляет собой группировку нескольких видов выплат, которые суммируются и образуют размер заработной платы.

Несмотря на существующие развёрнутые классификации, заработную плату предпочитают делить на две части: 1) основную, или относительно постоянную, основанную на должностном окладе или тарифной ставке; эта часть дохода соответствует норме труда, учитывает квалификацию работника, специфику труда, социальную и экономическую важность трудовой деятельности, базовый оклад не может быть ниже МРОТ32]; 2) дополнительную, или переменную, состоящую из суммы различных доплат, надбавок, премий, других дополнительных и стимулирующих выплат; эта часть дохода зависит от государственных гарантий и организации оплаты

труда на предприятии[32][33][34].

Экономисты выделяют четыре структурные части заработной платы: 1) основную; 2) компенсационные выплаты; 3) стимулирующие выплаты(35]; 4) социальные выплаты[36]. Росстат различает шесть таких групп: 1) оплату в денежной и неденежной формах; 2) компенсационные выплаты; 3) доплаты и надбавки; 4) премии; 5) единовременные поощрительные выплаты; 6) систематическую оплату питания, проживания, проезда[37].

Данное несоответствие говорит о том, что результаты экономического и статистического анализов могут различаться, оценки второго более подробные и точные, а количество исследований увеличивается. Поэтому изучение результатов деятельности предприятия а) в целом, б) с целью выявления эффективных методов мотивации персонала и в) с целью выявления эффективной организации оплаты труда следует проводить используя классификацию Росстата.

1.5.6. Элементы заработной платы

Не смотря на то, что эффективностью экономической деятельности предприятия занимается руководитель, государство участвует в организации заработной платы, регулируя этот процесс ТК РФ. Выделяется три главных элемента заработной платы: 1) формы и системы оплаты труда; 2) тарифная система, и 3) нормирование труда.

Первый элемент используется для расчётов заработной платы работникам с учётом всех особенностей труда. Тарифная система позволяет оценить количество и качество труда; состоит из тарифных ставок, из

тарифных сеток, из систем доплат и надбавок; применяется с использованием тарифно-квалификационного справочника. Последний элемент – нормирование труда – основан на научных исследованиях и используется для оценки затрат труда на выполнение работы; для этого элемента государством разработаны нормы труда.

Озерникова предлагает подробную схему элементов заработной платы, которые являются составной частью типов (см. Рис. 13)[38]

|

Типы организации оплаты труда |

||||||||||||||||||||||||||||

|

Традиционный |

Нетрадиционный |

|||||||||||||||||||||||||||

|

Элементы организации |

Разновидности |

|||||||||||||||||||||||||||

|

Нормирование труда |

Формы и системы оплаты |

Тарифная система |

||||||||||||||||||||||||||

|

Формы оплаты труда |

||||||||||||||||||||||||||||

|

Повременная форма |

Сдельная форма |

|||||||||||||||||||||||||||

|

Бестарифная система оплаты труда и её разновидности |

Система плавающих окладов |

Процент с продаж |

Другие нетрадиционные системы |

|||||||||||||||||||||||||

Рис. 13. Типы и элементы заработной платы

1.5.7. Задачи заработной платы

Основываясь на вышеизложенной информации Главы 1, можно сделать вывод, что заработная плата влияет на успешность экономической деятельности предприятия, в том числе, и посредством стимулирования и мотивирования трудящихся. Из чего можно выявить, что задачей заработной платы является решение проблем трёх основных факторов. На Рис. 14 наглядно показано какие проблемы каких факторов решаются[39].

|

Задачи заработной платы |

|||||||||||||

|

Работник |

Работодатель |

Предприятие |

|||||||||||

|

Удовлетворение потребностей |

Получение от работника результата, необходимого для достижения экономических целей предприятия |

||||||||||||

|

Своевременный расчёт с персоналом |

Своевременный и правильный учёт себестоимости продукции |

Отчётность, данные которой помогают оценить организацию оплаты труда, издержки, эффективность экономической политики предприятия |

|||||||||||

Рис. 14. Задачи заработной платы

Также, несмотря на то, что заработная плата составляет бо́льшую часть расходов предприятия и предназначена только для одного типа ресурсов предприятия – трудовых ресурсов, ещё она оказывает глобальное влияние на экономику предприятия в целом и имеет прямое отношение к бюджету государства. К тому же, выступая в роли экономических показателей, она информирует об успешности экономической деятельности предприятия и позволяет соблюдать права трудящихся. С другой стороны, оплата труда нередко используется в качестве воздействия на работников, мотивируя и стимулируя их трудовую деятельность. При этом, обладая сложными процессами влияния на многие факторы, заработная плата нуждается и в грамотном воздействии на неё саму, а именно – ей требуется хорошо продуманная организация оплаты труда.

Не являясь, в большинстве случаев, чётко зафиксированным однокомпонентным элементом, который выполняет множество функций, решает не меньшее количество задач и оказывает влияние на макро- и микроэкономику, заработная плата требует к себе особого внимания. Для её существования необходим ФОТ, а для формирования её размера требуются определённые правила, которые учитывали бы конкретные факторы. Поэтому появились формы и системы оплаты труда, подробно прописанные в ТК РФ и других правовых актах и федеральных законах.

Глава 2. Формы и системы оплаты труда

Формы и системы оплаты труда предусматриваются такими документами, как: трудовой договор, коллективный договор, законы РФ, нормативные правовые акты, соглашения, локальные нормативные акты. Работодатель, основываясь на действующем законодательстве и учитывая все особенности деятельности предприятия, самостоятельно устанавливает штатное расписание, формы и системы оплаты труда, премирование работников[k26]. При расчётах заработной платы трудящимся формы и системы оплаты труда должны опираться на нормы труда и тарифную систему оплаты, так как это позволяет не только максимально точно учитывать все факторы производства и особенности трудовых ресурсов, но и обеспечивать справедливую оплату труда и своевременно проводить дифференциацию заработной платы с учётом экономического состояния предприятия. Понятие «Формы и системы оплаты труда» включает в себя довольно широкую классификацию элементов выплат работникам.

В первую очередь следует отметить, что заработная плата делится по видам, представленным на Рис. 15[40].

|

Виды заработной платы |

||||

|

Основная |

Дополнительная |

|||

|

Начисления по тарифным ставкам и окладам |

Вознаграждение по итогам года |

|||

|

Оплата по сдельным расценкам |

Оплата ежегодных, дополнительных, учебных отпусков |

|||

|

Оплата работы в выходные и праздничные дни |

Оплата льготных часов подростков |

|||

|

Оплата сверхурочной работы |

Оплата обучения работников |

|||

|

Оплата труда по совместительству |

Оплата простоев не по вине работников |

|||

Рис. 15. Виды заработной платы и их элементы

Следует отметить, что могут быть и другие дополнительные выплаты, не указанные на Рис. 15, так как работники могут быть направлены на другие производственные участки предприятия, на различные социальные мероприятия и т.п. Далее заработная плата классифицируется на две формы – повремённую и сдельную. Важно указать, что не все элементы видов заработной платы могут равнозначно основываться на обеих формах оплаты труда. Так, например, оплата по сдельным оценкам, являющаяся элементом основного вида оплаты, не может быть применена к повремённой форме.

2.2. Формы оплаты труда

Ранее упоминалось, что существует две основные формы оплаты труда – повремённая и сдельная. Использование той или иной формы зависит от метода оценки труда и характера выполняемой работы на данном предприятии. Несмотря на существенную разницу в расчётах, обе формы имеют общую основу – тарифную систему (см. Рис. 16). С экономической точки зрения, а именно – воздействия на трудовые ресурсы с целью мотивирования и стимулирования труда, повремённая система оплаты труда значительно уступает сдельной.

|

Тарифная система оплаты труда |

|||||||

|

Формы оплаты труда |

Другие системы оплаты труда |

||||||

|

Повремённая |

Сдельная |

||||||

2.2.1. Повремённая форма оплаты труда

При повремённой оплате труда заработная плата начисляется за отработанное время с учётом уровня квалификации работника. Основой расчётов являются ставки или оклад[41] и ведутся по формуле:

ЗПповр. = ТСработника х tфакт ,

где ЗПповр. – зарплата, начисленная при повремённой форме оплаты;

ТСработника – тарифная ставка, соответствующая квалификации;

tфакт. – фактически отработанное время[42].

Исходя из элементов формулы начисления при повременной оплаты труда сделаем вывод что рационально использовать на тех рабочих местах, где сотрудник должен выполнить свои трудовые обязанности в определенные сроки. Данный вид оплаты труда используется в основном в административных подразделениях предприятия, которые могут относится к одной из 25 экономических отраслей определенных Росстатом.(43)

2.2.2. Сдельная оплата труда

При данной форме оплаты труда ключевым является, выработка рабочей продукции, а заработная плата начисляется по фактически изготовленному количеству продукции или по количеству затраченного времени на изготовление единицы продукции.

Расчет сдельной оплаты труда, согласно ТК РФ регламентируется ее видами, из этого можно сделать вывод, что, чтобы сделать расчет необходимо ответив на несколько вопросов.

1) За что? ( объем выполненных работ).

2)Какова основа расчета? (сдельные расценки)

Правила всех расчетов сдельной оплаты труда регулируются локальными актами предприятия, с которыми должны быть ознакомлен сдельщик. Общий вид формулы расчета выглядит примерно таким образом:

ЗП = Кп х Сед, где

ЗП – размер заработной платы до вычета налогов;

Кп – количество выпущенных единиц продукции;

Сед – расценки за 1 единицу готовой продукции.

Эта формула усложнится, если работодатель предлагает выплаты премиальных по собий по выполнению и перевыполнению плана, тогда формула будет выглядеть таким образом:

ЗП = Кп х Сед + П, где

П – премия по итогам работы, которая носит фиксированный характер, но может зависеть и от количества выпущенных изделий сверх нормы.

Из вышеописанного можно сделать вывод, что сдельная оплата труда максимально эффективна при расчете труда за соверешение определенных действий, то есть за выработку определенных единиц продукции. Согласно списку экономических отраслей Росстата, сдельную оплату труда эффективнее применять в таких отраслях, как: Сельское, лесное хозяйства, строительство, заготовки и в некоторых видах промышленности, а премиальные выплаты оказывают серьезное мотивирующее и стимулирующее действие на трудовые ресурсы, что необходимо для успешной экономической деятельности предприятия в целом.

2.3. Системы оплаты труда

В данном пункте необходимо подробнее рассмотреть и проанализировать вышеописанные пункты, касающиеся форм оплаты труда.

2.3.1. Повременная система оплаты труда и нормы ТК РФ

В первую очередь, работодателю при формированию временной оплаты труда необходимо обратить внимание на трудовой кодекс РФ, а именно на данные пункты:

Ст.91. Описывает установки рабочего времени, которые используется практически во всех аспектах назначения повременной оплаты труда. Так, к повременной оплате в полной мере применяются все обще - трудовые ограничения, которые касаются вопросов рабочего времени трудящихся.

Ст.100. Данная статья урегулирует порядок учета рабочего времени., а именно рабочее время, которое затрачивается сотрудником, является основным количественным показателем, которое используется при расчете в случае применения повременной системы оплаты труда.

Ст.135. Нормативные акты данной статьи регулируют принципы установления заработной платы в целом и предусматривают вариативные возможности работодателя самостоятельно регулировать механизмы и применяемые системы оплаты труда.

Также ограничения касаемые некоторых видов и категорий деятельности ( к примеру вахтовые работы), применяются или могут применяться условно, а также могут устанавливаться отдельными видами нормативно - правовых актов, касаемых уменьшению нормативов продолжительности рабочего времени ( неделя или рабочий день).

В практической части выделяют основные виды повременной оплаты труда:

|

Прямая или простая повременная система оплаты труда. |

Эта система наиболее простая среди всех, в нее входит непосредственная корреляция отработанного времени. Даная система работает по формуле: Зпов = Рпов х Тф, где Зпов – заработок, простая повременная система оплаты труда Рпов – тариф (расценка) за установленное рабочее время Тф – фактическое рабочее время за расчетный период |

|

Повременно-премиальная система оплаты труда |

Эта система включает в себя простую повременную систему (собственно зарплату(зависит от отработанного времени)) и премию за высокое качество работ, перевыполнение плана. Эта система работает по формуле: Зп-пр=Зпов + П, где Зп-пр – повременно-премиальная система оплаты труда Зпов – тарифная заработная плата, определенная по простой повременной системе П – сумма премий, складывающихся из определяющихся количественных и качественных показателей труда |

|

Повременно сдельная система оплаты труда |

Используется на тех предприятиях, где свой рабочий функционал выполняют несколько рабочих бригад посменно, при этом нельзя забывать, что при дневной смене оплата зависит только от объема произведенной продукции, а в ночное время выплачиваются доплаты за сверхурочное или ночное время работы. |

|

Окладная система оплаты труда |

Имеет еще одно название – фиксированная, ее главной особенностью является, то что она никогда не изменна. Это не касается премий или других видов выплат, так как окладная система фиксированна и будет начислена сотруднику в любом случае. Ее можно расссчитать исходя из формулы: ЗП = фиксированная сумма оклада / рабочие в расчетном месяце дни (часы) х отработанные в расчетном месяце дни (часы). |

Из вышеописанного, можно сделать вывод, что повременная система оплаты труда фиксируется полностью правовыми актами ТК РФ и применение данной системы оплаты наиболее эффективно не во всех отраслях экономики предоставленных Росстатом, но имеет не очень выгодные моменты для работодателя.

2.3.2 Сдельная система оплаты труда и нормы ТК РФ

Правовое урегулирование вопросов сдельной оплаты труда обеспечивается не в полной мере положениями Трудового Кодекса РФ, также не имеет специализированного регулирования. Данную систему сложно регулировать нормативно - правовыми актами из – за установленных законодательных требований по обязательному соответствию заработной платы по установленному МРОТ. Но в контексте некоторых стататей имеется некоторые положения по системе сдельной оплаты труда:

Ст.150. В данную статью входит обязательность работодателя оплачивать труд сотрудников на сдельной системе в соответствии с их разрядом, а не со ставками для менее квалифицированного труда при его выполнении, в случае когда поручается выполнение работ, тарифицируемых ниже имеющихся разрядов сотрудника, работодатель обязан выплачивать межразрядную разницу.

Ст.153. В этой статье установлен особый режим выплаты по сдельной оплате труда в выходные или праздничные дни в виде двойных выплат в выходные и в праздничные дни.

Ст.271. Эта статья урегулирует порядок сдельной оплаты для сотрудников недостигших совершеннолетнего возраста, их сокращеннный рабочий день и позволяет установить для таких работников повышенные и стандартные ставки сдельной заработной платы.

В практической части выделяют основные виды сдельной оплаты труда:

|

Прямая сдельная форма оплаты труда |

Давно применяется в хозяйственной практике. Главная особенность, что заработок=выполненному обьему. Рассчитывается по формуле: З = Ср х Кп, где З – заработок Ср – сдельная расценка за единицу продукции(часовая тарифная ставка/норма выработки в час) Кп – количество произведенной продукции |

|

Сдельно премиальная форма оплаты труда |

Зсд.пр = Зс+Зпр, где Зс – сдельный заработок Зпр – размер премии установленный за выполнение (перевыполнение) в установленного в отчетном периоде задания |

|

Сдельно прогрессивная форма оплаты труда |

Зсд.прог. = Зс + З1 + З2 + … + Зn, где Зс – сдельный заработок З1 – размер премии при перевыполнении задания первого уровня З2, … , Зn – размер премии по достижению следующих установленных положением уровней |

|

Аккордная система оплаты труда |

При данной системе труда оплата рассчитывается на весь объем работы, а не на отдельные единицы выполненных работ, выплаты стандартно производятся по факту, если работы рассчитаны на длительный срок, то предусмотрены авансовые выплаты, также имеются премиальные выплаты за выполнение работ раньше указанных сроков. Данная система используется при строительных, ремонтных работах. |

|

Косвенно сдельная система оплаты труда |

Применяется для оплаты вспомогательных рабочих, на основном производстве, рассчитывается по формуле: ЗПвсп.с. = Кос.сд.расц. × Кпрод., где:

|

Из вышесказанного можно сделать вывод, что сдельная система оплаты труда фиксируется полностью правовыми актами ТК РФ и применение данной системы оплаты наиболее эффективно не во всех отраслях экономики предоставленных Росстатом, но имеет более выгодные положения для работодателя.

2.4. Заключение и анализ к формам и системам оплаты труда

Исходя из проведенного анализа по системам оплаты труда в пунктах 2.3.1 и 2.3.2 необходимо сделать важный вывод по эффективности и недостаткам данных систем.

Теоретический анализ научной литературы позволяет выделить проблематику повременной оплаты(44), так как для работодателя они выявляются в следующем: работодателю необходимо постоянно проводить контроль объемов продукции, возможно для этих целей ему необходимо будет нанимать дополнительную штатную единицу, что ведет к убыткам, также при этом сотрудники будут получать одинаковую заработную плату, но эффективность у каждого может крайне отличаться, то есть у сотрудника нет стимула быстрее и качественнее выполнять поставленные задачи. Для сотрудника данная система оплаты труда может нести негативизм в таких ситуациях, как: заработная плата ниже, чем при сдельной оплате труда, количество выработки ( например: сделанных изделий), никак не влияет на изменение выплат заработной платы. Но у этой системы также имеются положительные стороны, как для сотрудника, так и для работодателя. Для сотрудника это выражается в получении стабильного заработка, работа в дружном коллективе, стимул для повышения квалификации. У работодателя положительные стороны выражаются в: уменьшении скорости смены рабочего персонала, это дает возможность сэкономить на обучении новых штатных единиц, работники будут стремиться к кооперации, что в будущем может привести к увеличению производительности труда, а также работодатель платит, только за фактически отработанные часы. К данной системе труда можно отнести таких сотрудников, как: секретарь, учитель, врач, промоутер, воспитатель и сторож.

Так же, на основе изучения научной литературы, и сайтов трудовых ресурсов, можно придти к выводу, что сдельная оплата труда зависит от количества произведенной продукции, (45)а также на основе всех учтенных факторов можно вынести утверждение, что к негативным сторонам данной системы оплаты труда относится: нестабильность заработка сотрудника, что ведет к дополнительным выплатам работодателя, так как по ТК РФ количество выплат заработной платы должно соответствовать МРОТ, также сотрудник будет стремиться быстрее выполнить работу, чтобы получить более высокую заработную плату, что обычно приводит к неправильному использованию оборудования, нарушению техники безопасности, нарушению технологических карт производства, из чего можно сделать вывод, что работодатель получит не только к упадок производства и качества производимой продукции, но еще и получит травмы на производстве. У данной системы оплаты, есть и положительные стороны: размер заработной платы напрямую зависит от обьем произведенной продукции,(46) у работодателя появляется возможность максимально мотивировать сотрудника на качественное выполнение своих прямых обязанностей. К примеру в зарубежных странах в определенных областях промышленности ( металлургия, автомобилестроение) используется исключительно сдельная оплата труда, и качество производимой продукции сохраняется на высоком уровне и заработная плата сотрудника находится удовлетворяющем его уровне. Специальности характеризующие сдельную систему оплаты труда: слесарь, ювелир, швея.

Подводя итоги, делаем вывод, что у каждой из видов систем оплаты труда есть свои положительные и негативные стороны, которые нельзя исключить, также каждая из систем подходит к определенному виду работ, типу предприятий и специализации сотрудника.

Глава 3. Анализ системы оплаты труда на примере реально существующей организации.

3.1 Структура ПАО «Сбербанк России»

Сбербанк - это финансовое учреждение, популярное не только среди практически всего числа россиян, но и жителей других государств. Так как ПАО «Сбербанк России», по своей сути является финансовым конгломератом, крупнейшим и известнейшим транснациональным и универсальным банком России, а также Центральной и Восточной Европы, еще стоит отметить, что 50% уставного капитала принадлежит Центральному банку РФ. Банк оказывает широкий спектр услуг в банковской сфере и по своей сути является кровеносной системой экономики. По данным Сбербанка на декабрь 2018 года около 70% россиян пользуются их услугами, также Сбербанк имеет 12 территориальных банков и 17493 подразделения в 83 субьектах РФ.

3.2 Оценка системы стимулирования и оплаты труда сотрудников в ПАО «Сбербанк России»

Данная организация уделяет огромнейшее количество внимания на формирование командного духа и укрепления благотворной и доверительной атмосферы, атмосферы взаимоподдержки. По данным Сбербанка в 2008 году, руководство разработало и внедрило ныне действующий новый пилотные проект по системе оплаты труда и стимулирования персонала. В этом пилотном проекте говорится о том, что оплата будет складываться на основе результатов количества продаж банковских услуг у сотрудника.

|

Наименование услуги |

Экономическая выгода сотрудника |

|

Онлайн услуги |

160 рублей |

|

Инкассация |

1% от договора |

|

Депозитные услуги |

100 рублей |

Таблица . Стоимость оказания банковских услуг для сотрудника

По данным ПАО Сбербанк России данный проект внедрил фиксированную и повременную части оплаты труда. Теперь к фиксированной части совокупного дохода сотрудников относятся должностной оклад, доплаты и надбавки( компенсационные и стимулирующие), переменная же часть дохода составляет в себе несколько видов премирования: периодические(ежемесячные, ежеквартальные) и единовременное вознаграждение, а также вознаграждения по итогам результатов работы сотрудника за годовой период, долгосрочные вознаграждения( отдельные категории сотрудников, которые определены в соответствии с внутренними нормативными и распорядительными документами Банка).

В связи с этим внедрением, заработная плата и премирование сотрудника будет зависеть только от него самого, от качества его работы, от количества оказываемых услуг, что оказывает огромнуое влияние на систему оплаты труда, выводя ее на рыночный уровень.

Для примера возьмем менеджера по обслуживанию юридических лиц( в его должностные обязанности входит кредитование, расширение и привлечению клиентов на различные виды услуг, особенно на только внедренные услуги), его заработная плата зависит от выданных кредитных продуктов за определенный срок – месяц, при этом изначально на каждого менеджера выдается план, а при перевыполнении его, менеджер получает премирование, бонусы в ощутимом соотношении от окладной части. Подводя итог, ежемесячная заработная плата менеджера Сбербанка состоит из двух составляющих – оклада и ежемесячной премии (в дополнении бонусы за перевыполнение плана), но если менеджеры не выполнили план, то бонуса лишаются все от руководящих должностей, до менеджеров низшей ступени.

По предоставленным данным ПАО « Сбербанк России» на начало 2019 года окладная часть заработной платы сотрудников примерно составляет:

|

Специалист |

28.000 рублей |

|

Кассир |

25.000 рублей |

|

Кассир-операционист |

21.000 рублей |

|

Контролер - кассир |

19.000 рублей |

|

Оператор |

23.500 рублей |

|

Специалист 2 категории |

27.000 рублей |

|

Кредитный инспектор |

43.000 рублей |

|

Старший кассир |

27.500 рублей |

|

Бухгалтер |

28.000 рублей |

|

Менеджер по работе с клиентами |

48.000 рублей |

|

Заместитель руководителя |

49.000 рублей |

К дополнительным доходам сотрудников относятся также и квартальные показатели плана, которые зависят от выполнения, если же план выполнен не будет, то премию снизят до минимальных показателей.

Именно для этого руководство Сбербанка и вырабатывает у своих сотрудников колллективизм и слаженную работу, так как подводимые результаты после каждого месяца зависит от конкретного сотрудника, а квартальные и годовые уже влияют от качества работы всего коллектива.

Руководство ПАО « Сбербанк России» также позаботилось и о нематериальной стороне стимулирования своих сотрудников, Сбербанк проводит ежегодные конкурсы на уровне Правления банка за заслуги в финансовом вкладе и развитии страны.Ежегодно проводятся конкурсы на различные номинации для выявления лучших и успешных сотрудников, банк обеспечивает работу корпоративного сайта, где сотрудники вносят свои конструктивные предложения по интересующей их проблематике.

Итак, ПАО «Сбербанк России» является крупнейшим и известнейшим банковским конгломератом в России, имеет определенный статус на мировом уровне. При проведении анализа финансовой деятельности предприятия, можно с уверенностью сказать, что в данной организации делается особый упор на кредитование, так как это структурное подразделение приносит наиболее больший доход. Пилотный проект, который был внедрен в 2008 году и действует по нынешнее время крайне успешно развился, оказывая влияние на все факторы, в том числе и на финансовую устойчивость банка, на сплочение коллектива и активизацию продаж с целью занять устойчивую позицию на финансовом рынке и обеспечить конкурентоспособную заработную плату.

Заключение.

Совокупность различных форм в системе оплаты труда, крайне важно в области заинтересованности сотрудника в качестве выполняемой им работы, ведь от этого зависит его заработная плата, при этом с другой стороны система оплаты труда должна быть полностью прозрачна и понятна любому сотруднику, и это является основой современных форм и систем оплаты труда. Работник привносящий вклад в разработку систем оплат труда и соответственно понявший эту систему, будет работать в разы качественнее и эффективнее, в связи с этим доходы предприятия начнут неуклонно расти, но это не означает, что нужно полностью отказаться от традиционных форм оплат труда (повременной и сдельной), а в данной ситуации их нужно совершенствовать и модернизировать, к примеру применять к каждой из них элементы современных форм оплаты труда.

В данной работе был выполнен сравнительный анализ двух форм систем оплаты труда: сдельной и повременной, анализ выявил, что обе формы имеют больше отрицательных сторон, нежели положительных, из чего можно сделать вывод, что на современном рынке труда они являются мало эффективными. Работодателю в нынешних условиях более выгодно ( как и сотруднику), подбирать и вносить изменения в уже существующие формы оплаты труда, восполнять недостатки традиционных моделей.

В результате проведения исследования систем и новых методик ПАО «Сбербанк России» привело к выводу, что при планомерном и грамотном развитии форм оплаты труда, это приводит к улучшению качества оказываемых услуг, что мы можем наблюдать на примере ПАО «Сбербанк России», данная система имеет хорошую гибкость, разработана одновременно для всех и единолично каждого сотрудника. Анализ показателей роста потребления услуг Сбербанка значительно вырос, что показывает, что пилотный проект внедрен успешно и грамотно, главный упор грамотно сделан не на увеличение количества сотрудников ( согласно нормативным актам), а на то что при улучшении организации труда, производства, управления, конкурентной заработной платы и условий труда, фактическая численность сотрудников меньше нормативов, но при этом происходит качественное выполнение объема заданных планом работ, перевыполнение установленных планов, при отсутствии нарушений требований по технике безопасности, пожарной безопасности, охраны труда, фактическая численность сотрудников не должна будет увеличиваться до нормативных значений.

Анализ роста производительности труда в ПАО «Сбербанк России», указывает на то, что у данного предприятия своя разработанная система оплаты труда, отличающаяся от многих других производимых выплат у сторонних предприятий, руководство заинтересовано в гибкой премиальной системе и в эффективных способах контроля.

Для каждого предприятия с учетом его специфики необходима, своя особенная система выплат, поощрений для каждой категории сотрудников, примером грамотно и эффективно разработанной системы выплат заработной платы может послужить показатель роста производительности труда, что невозможно без материальной заинтересованности всего коллектива, как единого целого в результатах и качестве показателей выполняемой ими работы.

Библиография

- Озерникова. Оплата труда персонала. стр. 98 https://docviewer.yandex.ru/view/0/?*=iVgj37ucrdnsC14oLXPpQSPtiPp7InVybCI6Imh0dHA6Ly9zZ2FsLmJndS5ydS9nZXRmaWxlcy5hc2h4P3A9UHJlcFxcMDAwMjEwMDBcXDAwMDIxODk3LyVEMCU5RiVEMCVCRSVEMCVCQiVEMCVCRCVEMSU4QiVEMCVCOSUyMCVEMSU4MiVEMCVCNSVEMCVCQSVEMSU4MSVEMSU4MlxcJUQwJTlFJUQwJUI3JUQwJUI1JUQxJTgwJUQwJUJEJUQwJUI4JUQwJUJBJUQwJUJFJUQwJUIyJUQwJUIwLCUyMCVEMCU5RCVEMCVCRSVEMSU4MSVEMSU4QiVEMSU4MCVEMCVCNSVEMCVCMiVEMCVCMF8lRDAlOUUlRDAlQkYlRDAlQkIlRDAlQjAlRDElODIlRDAlQjAlMjAlRDElODIlRDElODAlRDElODMlRDAlQjQlRDAlQjAlMjAlRDAlQkYlRDAlQjUlRDElODAlRDElODElRDAlQkUlRDAlQkQlRDAlQjAlRDAlQkIlRDAlQjAlMjAoJUQxJTgyJUQwJUI1JUQwJUJBJUQxJTgxJUQxJTgyKS5wZGYiLCJ0aXRsZSI6ImdldGZpbGVzLmFzaHgiLCJ1aWQiOiIwIiwieXUiOiIyMDUxMzg0NzgxNTM5OTI0NTkyIiwibm9pZnJhbWUiOnRydWUsInRzIjoxNTQzOTQwMDAzMTM2LCJzZXJwUGFyYW1zIjoibGFuZz1ydSZ0bT0xNTQzOTM2MDA1JnRsZD1ydSZ0ZXh0PSVEMSU4RCVEMCVCQiVEMCVCNSVEMCVCQyVEMCVCNSVEMCVCRCVEMSU4MiVEMSU4QiUyMCVEMCVCNyVEMCVCMCVEMSU4MCVEMCVCMCVEMCVCMSVEMCVCRSVEMSU4MiVEMCVCRCVEMCVCRSVEMCVCOSUyMCVEMCVCRiVEMCVCQiVEMCVCMCVEMSU4MiVEMSU4QiUyMG1pbWUlM0FwZGYmdXJsPWh0dHAlM0ElMkYlMkZzZ2FsLmJndS5ydSUyRmdldGZpbGVzLmFzaHglM0ZwJTNEUHJlcCU1QzAwMDIxMDAwJTVDMDAwMjE4OTclMkYlMjVEMCUyNTlGJTI1RDAlMjVCRSUyNUQwJTI1QkIlMjVEMCUyNUJEJTI1RDElMjU4QiUyNUQwJTI1QjklMjUyMCUyNUQxJTI1ODIlMjVEMCUyNUI1JTI1RDAlMjVCQSUyNUQxJTI1ODElMjVEMSUyNTgyJTVDJTI1RDAlMjU5RSUyNUQwJTI1QjclMjVEMCUyNUI1JTI1RDElMjU4MCUyNUQwJTI1QkQlMjVEMCUyNUI4JTI1RDAlMjVCQSUyNUQwJTI1QkUlMjVEMCUyNUIyJTI1RDAlMjVCMCUyQyUyNTIwJTI1RDAlMjU5RCUyNUQwJTI1QkUlMjVEMSUyNTgxJTI1RDElMjU4QiUyNUQxJTI1ODAlMjVEMCUyNUI1JTI1RDAlMjVCMiUyNUQwJTI1QjBfJTI1RDAlMjU5RSUyNUQwJTI1QkYlMjVEMCUyNUJCJTI1RDAlMjVCMCUyNUQxJTI1ODIlMjVEMCUyNUIwJTI1MjAlMjVEMSUyNTgyJTI1RDElMjU4MCUyNUQxJTI1ODMlMjVEMCUyNUI0JTI1RDAlMjVCMCUyNTIwJTI1RDAlMjVCRiUyNUQwJTI1QjUlMjVEMSUyNTgwJTI1RDElMjU4MSUyNUQwJTI1QkUlMjVEMCUyNUJEJTI1RDAlMjVCMCUyNUQwJTI1QkIlMjVEMCUyNUIwJTI1MjAlMjglMjVEMSUyNTgyJTI1RDAlMjVCNSUyNUQwJTI1QkElMjVEMSUyNTgxJTI1RDElMjU4MiUyOS5wZGYmbHI9MjEzJmwxMG49cnUmbWltZT1wZGYmc2lnbj1lYzM4NDI5NzU0Yjc0YWM4MzE5ZjQzYWMzODk4Y2I3YiZrZXlubz0wIn0%3D&page=1&lang=ru

- Формы и системы оплаты труда https://studwood.ru/2/poisk?searchid=2295861&text=формы%20и%20системы%20оплаты%20труда&web=0

- Консультант. МРОТ http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=15189&fld=134&dst=100002,0&rnd=0.8872058342633407#06717265484474348

- Консультант. Нормы труда http://www.consultant.ru/document/cons_doc_LAW_148265/#dst0

- Гарант (аналогичен Консультанту). Типовые нормы труда http://base.garant.ru/185218/

- тарифная система site:aup.ru https://yandex.ru/search/?text=тарифная%20система%20site%3Aaup.ru&clid=2270455&banerid=6400000000%3A5b88ce1cf1a602001295d0ca&win=348&lr=213

- Фролова. Оплата труда. Формы и системы оплаты. http://www.aup.ru/books/m170/6_2.htm

- повременная оплата труда site:aup.ru https://yandex.ru/search/?text=повременная%20оплата%20труда%20site%3Aaup.ru&clid=2270455&banerid=6400000000%3A5b88ce1cf1a602001295d0ca&win=348&lr=213

- Фролова. Оплата труда. Формы и системы оплаты. 2009 http://www.aup.ru/books/m203/6_3.htm

- Зарубежный опыт применения форм и систем оплаты труда https://docviewer.yandex.ru/view/0/?*=%2BbtzlR%2BkWmQBTV7HFaVvXpOCq017InVybCI6Imh0dHBzOi8vZWxpYi5iZWxzdHUuYnkvYml0c3RyZWFtLzEyMzQ1Njc4OS8yMDMyMC8xLzIxVHVyLnBkZiIsInRpdGxlIjoiMjFUdXIucGRmIiwidWlkIjoiMCIsInl1IjoiMjA1MTM4NDc4MTUzOTkyNDU5MiIsIm5vaWZyYW1lIjp0cnVlLCJ0cyI6MTU0NTIwMjc3OTAxNiwic2VycFBhcmFtcyI6Imxhbmc9cnUmbmFtZT0yMVR1ci5wZGYmdG09MTU0NTIwMjc3MiZ0bGQ9cnUmdGV4dD0lMjIlRDAlQjUlRDAlQjIlRDElODAlRDAlQkUlRDAlQkYlRDAlQjUlRDAlQjklRDElODElRDAlQkElRDAlQjglRDAlQjUlMjAlRDElODElRDAlQjglRDElODElRDElODIlRDAlQjUlRDAlQkMlRDElOEIlMjAlRDAlQkUlRDAlQkYlRDAlQkIlRDAlQjAlRDElODIlRDElOEIlMjAlRDElODIlRDElODAlRDElODMlRDAlQjQlRDAlQjAlMjIlMjBtaW1lJTNBcGRmJnVybD1odHRwcyUzQSUyRiUyRmVsaWIuYmVsc3R1LmJ5JTJGYml0c3RyZWFtJTJGMTIzNDU2Nzg5JTJGMjAzMjAlMkYxJTJGMjFUdXIucGRmJmxyPTIxMyZtaW1lPXBkZiZsMTBuPXJ1JnNpZ249YjRlMTRjOTFjYjI1MzBkYzhlM2RkZTYwMjI5ZjJlODgma2V5bm89MCJ9&page=1&lang=ru

- Богаченко. Бухгалтерский учёт https://drive.google.com/file/d/0BzptBQaH_CO3TWppQ0gzLXFTQTQ/view

- Котерова. Экономика организации https://drive.google.com/file/d/1rYbB24kwqqCENRixWSWRX2GV40LwKtjF/view