Ценовая политика и стратегия банка (на примере)

Содержание:

ВВЕДЕНИЕ

Коммерческий банк ставит своей целью получение прибыли и рост капитализации, не забывая при этом о стратегической задаче долгосрочного и устойчивого функционирования. Целевой ориентир в разные периоды работы банка может меняться количественно: если в кризисный год достаточно «выйти в ноль», то в период роста справедливо требовать рост выше рынка. Возможны и качественные изменения показателей: можно оценивать эффективность через абсолютный доход или чистую процентную маржу для продуктов, не требующих капитала; для кредитных продуктов можно ставить цель в терминах RoE (Return on Equity), или можно, следуя последним трендам, внедрить показатель RARoC (Risk-Adjusted Return on Capital) и стремиться к его соблюдению. Зачастую акционеры напрямую задают требуемые показатели доходности, и вся стратегия банка направлена на их выполнение. Задачу управления рентабельностью банка необходимо разбить на составляющие: каждое бизнес-подразделение должно выполнять цель по доходности, далее внутри подразделения каждое продуктовое направление должно иметь свой целевой показатель доходности. С помощью такой декомпозиции задача максимизации прибыли на уровне банка в целом становится управляемой, контролируемой и, в конечном итоге, выполнимой.

Таким образом процесс ценообразования банковских продуктов должен быть выстроен так, чтобы обеспечить баланс между ценой продукта для клиента в сравнении с предложениями конкурентов и доходностью для банка. В случае отсутствия инструментов для оперативного пересмотра цен с обязательным контролем за доходностью банк или потеряет клиентов, или не выйдет на требуемые ориентиры по прибыли. Значимость вопросов ценообразования в розничном бизнесе банка особенно велика: в этом направлении банковского бизнеса индивидуальные условия договора для конкретного клиента являются редкостью, например, договор банковского вклада является публичным. Кредитные договоры чаще всего унифицированы, а ставки определяются сразу для целых сегментов клиентов. Массовое кредитование должно осуществляться в автоматическом режиме для сокращения расходов банка, так как суммы кредитов могут быть настолько маленькими, что всего дохода, полученного по кредиту может не хватить на покрытие издержек на его выдачу. При этом доходность продукта определяется совокупностью поведения всех клиентов, которые пользуются продуктом. То есть банк заключает в день тысячи сделок с одинаковыми ценовыми параметрами и показателями доходности, которые при неправильном установлении цены могут вести к убыткам банка.

Также важно отметить, что универсальные банки имеют в своей линейке весь спектр банковских продуктов и некоторые операции могут быть заведомо убыточны для банка, например, исполнение платежей в налоговые органы от имени клиента. Большая часть расчетно-кассовых операций связана с большими расходами и соответственно низкой доходностью. Поэтому при ценообразовании других продуктов-локомотивов доходности необходимо учитывать повышенную нагрузку, которая ложится на них в целях исполнения стратегических задач банка.

Традиционно считается, что рентабельность розничного бизнеса выше, чем в подразделениях, связанных с услугами для юридических лиц. Это связано как с более высоким риском по клиентам, так как основная масса кредитов являются необеспеченными, так и с тем, что именно розничный бизнес несет на себе огромные расходы по содержанию филиальной сети, что делает выдачу и сопровождение кредита дорогим. Наряду с доходностью по потребительским кредитам доходность по кредитным картам может достигать двузначных значений в процентном выражении. С другой стороны, дебетовые карты и зарплатные карты в их числе являются источником практически бесплатной ликвидности, так как по средствам до востребования банк обычно проценты не платит. В отличие от кредитов карты дополнительно являются источником безрискового транзакционного дохода, к которому можно отнести комиссии, получаемые за проведение операций напрямую от клиента, и комиссии, возникающие в рамках договорных отношений с платежными системами. Общая высокая кредитная нагрузка на клиентов и снижение процентных доходов приводит к тому, что банки в своих стратегиях устанавливают целевые показатели по доле транзакционного дохода и направляют свои усилия на агрессивный рост транзакционного бизнеса в ближайшие годы, что выводит карты на первое место в неофициальном рейтинге розничных банковских продуктов.

Потенциальная высокая доходность и широкие возможности модификации банковских продуктов на основе платежных карт говорят о большой важности карточного бизнеса как направления, которое может приносить стабильный доход и значительно влиять на лояльность клиентов и срок их сотрудничества с банком.

В профессиональной литературе экономика карточного продукта рассматривается укрупненно. Малое количество практических рекомендаций по формированию структуры доходности карты и полное отсутствие указаний на необходимость динамического моделирования поведения клиента в зависимости от времени жизни карты позволяют сделать вывод о недостаточной изученности вопросов ценообразования банковских карт. В литературе по ценообразованию банковских продуктов, например, у Липсица [13] не учитывается специфика карточных продуктов. В специализированной литературе по картам, например, у Калистратова [12] не хватает более глубокой детализации показателей для расчета. Степень проработки вопроса ценообразования платежных карт не соответствует современным потребностям банковской практики и не позволяет банковскому аналитику сделать расчет доходности на основе существующих источников. Исходя из вышесказанного, проблема систематизации подходов к оценке доходности карт является актуальной и требует разработки методики формирования цены карточного продукта с учетом всех составляющих.

В связи с актуальностью вопроса построения методологии ценообразования в любом универсальном банке, я считаю необходимым внимательно проанализировать составляющие доходности карточных продуктов, выявить взаимосвязи показателей и сформировать логически стройную и методологически полную систему оценки доходности карточных продуктов с учетом практического опыта работы в розничном подразделении одного из крупных системно значимых банков. Методика впоследствии может быть реализована для расчета эффективности карточных продуктов в любом банке.

Цель работы: теоретическое и практическое исследование вопросов ценообразования банковских продуктов т.

В рамках достижения цели работы основными задачами являются:

- проанализировать теоретические основы ценообразования;

- изучить специфику ценообразования в банках;

- выявить основные составляющие, влияющие на доходность платежных систем банка.

Объект исследования: ценообразование банковских продуктов.

Предмет исследования: составляющие доходности и методика ценообразования банковского продукта.

Практическая значимость работы:

- разработанный методический подход реализован в MS Excel в виде финансовой модели по месту работы автора и используется при создании новых карточных продуктов и оценке эффективности существующих продуктов;

- разработанная методика определения доходности и цены банковских продуктов может стать основой для улучшения механизма ценообразования в других коммерческих банках.

В качестве теоретической и методической базы использованы работы по вопросам ценообразования, ведения банковского дела, банковских услуг на основе платежных карт, а также законодательные и нормативные акты.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЦЕНОВОЙ ПОЛИТИКИ БАНКА

1.1 Особенности ценообразования в банковской отрасли

Отличительной особенностью банковского бизнеса заключается в том, что цены на банковские продукты могут определяться тремя способами или их комбинациями:

- в виде процента для кредитных и депозитных продуктов. При этом значение зависит от времени использования ресурсов.

- в виде комиссионного вознаграждения. Комиссии могут быть установлены как абсолютным значением, так и виде процента от объема.

- в виде разницы курсов базового актива.

Отмечу, что банковские продукты на основе платежных карт имеют настолько широкие функциональные возможности, что совмещают в себе все три способа получения дохода. С одной стороны, это делает их чрезвычайно привлекательным инструментом для банка с точки зрения максимизации прибыли приходящейся на клиента и гибкости продуктового предложения, с другой стороны это усложняет оценку рентабельности продукта.

В основе любого банковского продукта лежит управление деньгами. В этой связи дифференциация продуктов для банков становится непростой задачей. Банковский срочный вклад или потребительский кредит при равнозначных сочетаниях суммы/срока в разных банках для клиента отличается в основном ценой, а именно процентной ставкой. Конечно, важную роль играет бренд, имидж банка, но при значительной разнице в ставках на практике эти факторы часто игнорируются клиентами. У банков ограниченные возможности привлечения клиента «красивой упаковкой». Основным критерием выбора является стоимость для клиента. Только при равенстве цен в игру вступают качество сервиса, имидж банка. То есть банки находятся в вечном поиске баланса между доходностью продукта и его привлекательностью для клиента. Без качественно выстроенного процесса ценообразования достижение этого баланса невозможно.

Банк выполняет множество операций и оказывает широкий спектр услуг. При этом большое количество операций жестко регламентировано законодательно. Это влияет на то, что процесс ценообразования становится сложным и требующим значительных усилий по определению себестоимости банковского продукта или услуги.

В рамках системного подхода к изучению вопросов ценообразования выделяют следующие этапы процесса ценообразования:

- Постановка целей ценообразования:

Первая группа возможных целей связана с ориентацией на прибыль. В эту группу можно отнести как требование по самоокупаемости продукта, так и наоборот достижение максимально возможной прибыли. К первой группе можно отнести цели по увеличению объемов продаж, сохранению или увеличению доли рынка. В этом варианте стратегии в некоторых случаях в течение определенного периода времени для поддержки продаж нового продукта допускается установление цен даже ниже себестоимости.

- Анализ себестоимости банковского продукта

Несмотря на сложность определения затрат, приходящихся на единицу банковского продукта, существуют инструменты, с помощью которых эта важнейшая задача успешно решается в подразделениях по управленческому учету во всех крупных банках России. Внедрение системы учета и анализа затрат, позволяющей в итоге управлять затратами, может оказаться непростым проектом, но в связи с высоким уровнем конкуренции является необходимым условием успешной борьбы за клиента.

- Анализ предложения и спроса

Цены конкурентов влияют на стратегию ценообразования, поэтому банки должны постоянно наблюдать за своими конкурентами, проводить анализ предложений и оперативно реагировать на изменения. При этом следует принимать во внимание не только предложение, но и учитывать спрос. Анализ потребностей клиентов и предоставление услуг высокого качества по адекватной цене – вот рецепт успеха лидеров банковского рынка.

- Определение метода ценообразования

В практической деятельности банки используют следующие методы ценообразования:

-

- затратные методы основаны на расчете себестоимости с учетом нормы прибыли и оценки рискованности операций. К недостатку данного метода можно отнести отсутствие фактора эластичности цены, поэтому я думаю, что оптимальным будет дополнять данный метод сравнением с конкурентами;

- безусловно, что в условиях рынка банки не могут не учитывать действия конкурентов. Поэтому рыночный метод ценообразования очень распространен. Несмотря на простоту метода его использование может вести к управленческим ошибкам ввиду установления цены исходя из себестоимости в других банках, а не из реальной себестоимости в своем банке. Применение рыночного метода может быть оправдано только в продуктах с большим запасом по марже. Если запас небольшой, а себестоимость продукта выше рыночной, то велик риск выхода в отрицательную зону по марже. Поэтому на мой взгляд данный метод может быть только вспомогательным к затратному.

- Параметрические методы. Данные методы предполагают наличие качественной системы учета нормативов затрат на каждую составляющую продукта. Проблема данных методов заключается в том, что они могут применяться только к тем банковским продуктам, параметры которых четко определены.

- Методы стимулирования продаж. Данные методы могут применяться для увеличения доли рынка или на этапе запуска нового продукта для привлечения клиентов. Продукты, которые запущены на рынок с использованием методов стимулирования продаж или приносят заданную валовую прибыль за счет больших объемов, имея пониженные показатели доходности, или даже могут продаваться ниже себестоимости и приносить запланированный убыток.

В банковской практике описанные методы часто применяются в совокупности: через затратный метод определяют диапазон цен, на этапе запуска продукта используют методы стимулирования продаж, а в текущей деятельности обязательно сверяются с лидерами рынка.

- Несмотря на то, что уже на этапе выбора метода ценообразования ценовая стратегия в целом определена, для эффективной реализации этой стратегии следующим этапом мы должны учесть все факторы, которые могут влиять на варианты цены. Анализу должны подлежать следующие факторы:

- сила бренда

- доступность продукта для клиентов

- цены конкурентов

- необходимость ценовой дискриминации

- особенности налогообложения

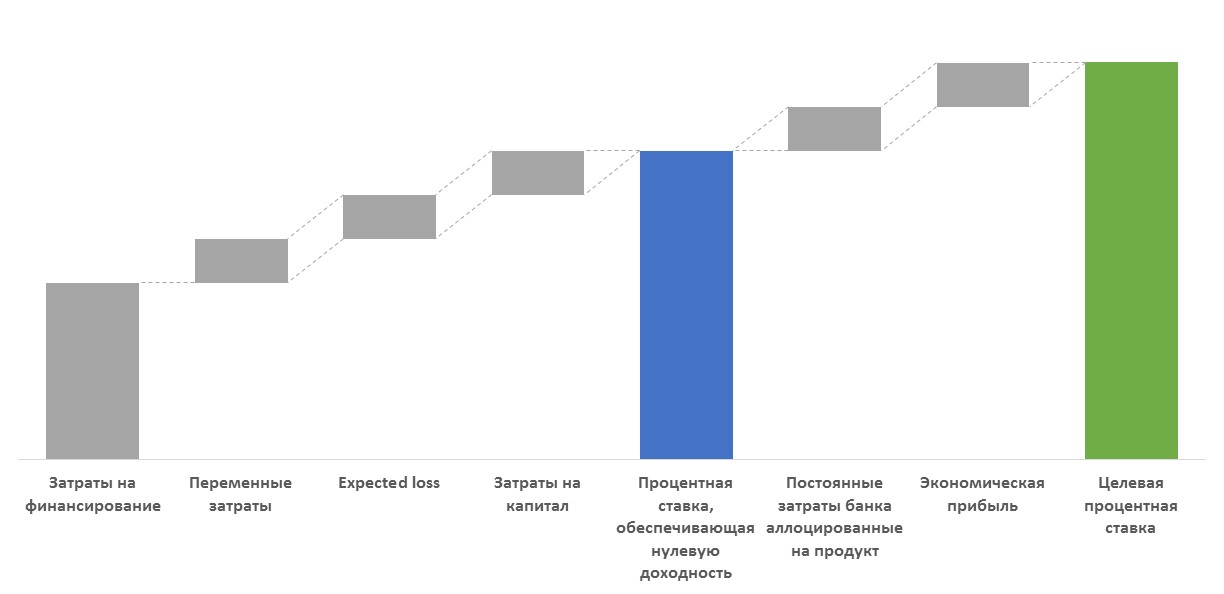

- Пройдя все этапы, мы получим все необходимые составляющие для окончательного установления цены на банковскую услугу или продукт. Схематично установление целевой процентной ставки изображено на Рис.1

Рис.1. Составляющие целевой доходности банковского продукта

1.2 Определение себестоимости в ценовой политики банка

Под себестоимостью банковского продукта понимается оценка в стоимостном выражении всех расходов на реализацию, поддержку и обслуживание продукта, которая формируется после аллокации расходов.

Оценка может быть произведена как на основе фактических данных (фактическая себестоимость), так и на основе плановых данных (плановая себестоимость). Себестоимость рассчитывается в отношении общего объема реализованного (планируемого к реализации) продукта.

Определение эффективности продукта является основной целью расчета себестоимости. Определение себестоимости поможет осуществить:

- расчет финансового результата по продукту с учетом прямых и общебанковских расходов;

- расчет относительных показателей по уровню расходов на рубль продукта – данные показатели применяются для тарификации и оценки тарифов по продукту

- определение основных компонентов расходов, приходящихся на продукт

- анализ возможности оптимизации процессов для снижения себестоимости и соответствующего повышения доходности

- определение границ ценовой конкуренции

Для определения себестоимости необходимо все административно-хозяйственные расходы банка (Табл.1) распределить по центрам прибыли и на продукты. Если прямые расходы на продукт определить достаточно просто, то расчет расходов, которые приходят через аллокацию от всех участвующих в процессе подразделений банка, в большинстве случаев вызывают затруднения. Применение простых методов распределения расходов, пропорционально одному драйверу[1], например, площади или численности персонала дает неудовлетворительные результаты, потому что один и тот же сотрудник может оказывать разнообразные услуги, а филиалы с одинаковой площадью в зависимости от проходимости точки осуществлять значительно отличающиеся по объему продажи. То же самое можно сказать о стандартном для промышленных предприятий методе распределения косвенных расходов пропорционально прямым расходам. В банке это приведет к сильному искажению информации из-за того, что в одном подразделении, которое определено как центр прибыли, обычно осуществляется разработки и продажа сразу нескольких банковских продуктов.

Несмотря на сложность вопроса на практике крупные банки получают хорошие результаты по корректной оценке расходов после внедрения системы функционально-стоимостного анализа (ФСА или ABC, activity based costing). Данный метод требует серьезных ресурсов для интеграции в систему управленческого учета, но оправдывает себя полностью.

В основе модели ФСА лежит понятие процесса, который выполняется людьми или оборудованием (в части автоматизированных операций) для предоставления клиентам продуктов и услуг с целью получения банком прибыли. Основной принцип модели ФСА - распределение затрат на соответствующие процессы на основе их причинно-следственной связи с теми продуктами, в производстве которых используются эти процессы. В модели ФСА оценивается стоимость продуктов на протяжении всего жизненного цикла продукта. Многообразие процессов, стоимость которых должны быть учтена и отнесена на банковский продукт, представлено в Табл. 1

Табл.1. Примеры процессов в системе ФСА.

|

IT-сопровождение |

|

Автотранспортные расходы |

|

Административно-хозяйственное сопровождение. Содержание офиса |

|

Аренда недвижимости |

|

Аудит и риски |

|

Вычислительная техника, оргтехника и прочее оборудование |

|

Кадровое сопровождение |

|

Канцелярские и типографские расходы Почтовые расходы. Подписка |

|

Кассовое оборудование |

|

Командировочные расходы. Представительские расходы |

|

Консалтинг |

|

Мебель и бытовое оборудование |

|

Охрана и безопасность |

|

Подготовка управленческой отчетности |

|

Программное обеспечение и информационные услуги |

|

Прочие расходы |

|

Расходы на персонал |

|

Спонсорские и имиджевые проекты. Реклама, PR. |

|

Страхование имущества |

|

Услуги связи и телекоммуникации |

|

Юридическое сопровождение и услуги (нотариальные, юридические) |

Использование итогов ФСА в расчете себестоимости обеспечивается за счет введенных группировок процессов:

- По категории Производственные / Непроизводственные

- По видам Производственной деятельности (позволяет провести оптимизацию процессов):

- Фронт-продажи

- Поддержка продаж

- Сопровождение

- и т.д.

- По категории Единовременные / Ежеквартальные (позволяет привести суммы, выраженные в абсолютных единицах, к процентам годовых)

- По категории Условно-постоянные / Переменные (позволяет учитывать нагрузку, которую должна нести цена продукта)

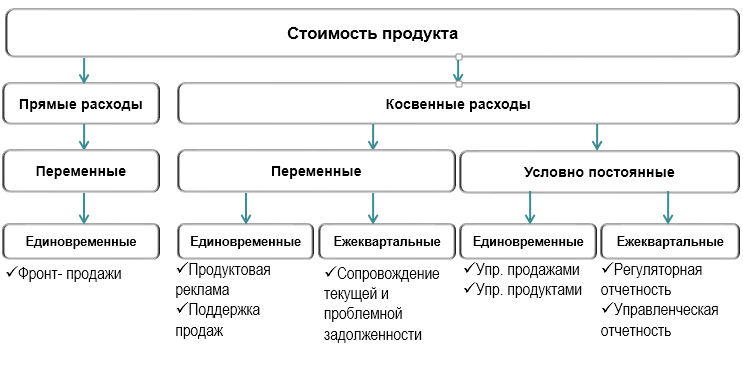

Схематично формирование стоимости продукта в логике ФСА и несколько примеров процессов, относящихся к той или иной группе, представлены на рис 2.

Рис.2. Формирование стоимости продукта.

После определения правил распределения (драйверов), отражающих зависимость между затратами, процессами и продуктами, происходит регулярный расчет в автоматическом режиме и на выходе мы получаем себестоимость продукта или центра прибыли с учетом аллокаций.

Ценообразование в банке является методологически сложным инструментом управления. При этом только хорошо выстроенный процесс ценообразования обеспечит баланс между доходностью и интересами клиентов, что позволит максимизировать прибыль. Система ценообразования должна выполнять следующие задачи:

- учитывать требования законодательства,

- поддерживать постоянную оптимизацию процессов для снижения себестоимости через определение всех элементов себестоимости,

- обеспечивать менеджмент информацией необходимой для принятия решений по установлению цен на банковские продукты,

- развивать инструменты оценки рентабельности банковских продуктов,

- способствовать достижению целевой доходности.

При выборе метода ценообразования целесообразно остановиться на затратном методе с параллельным анализом ситуации на рынке.

2. МЕТОДОЛОГИЯ ЦЕНОВОЙ ПОЛИТИКИ И СТРАТЕГИИ БАНКА

2.1 Описание подходов к оценке

- Предлагается построить финансовую модель с помощью программного продукта MS Excel. Модель будет содержать набор исходных параметров доступных пользователю для ввода. Далее, с помощью заложенной в модель логики на основе драйверов, будет сформирован финансовый результат по каждой составляющей доходности продукта. Итоговый финансовый результат полученный в денежных единицах необходимо привести к относительным показателям, которые возможно будет сравнивать с целевыми показателями банка.

- Обычные требования к финансовым моделям предполагают период прогнозирования 3-5 лет. Моя модель будет построена помесячно на 5 лет (60 периодов для вычислений). При этом для упрощения формул при расчете мы предполагаем, что в году 12 месяцев с одинаковым количеством дней в каждом. Данное упрощение находится в пределах ошибки модели. Все формулы будут приведены для периода 1 месяц.

- Для учета расходов, приходящихся на продукт, предлагаю использовать идеологию простого директ-костинга. Суть метода заключается в разделении затрат на переменные и постоянные. При этом в себестоимость продукта попадают только переменные расходы. Постоянные расходы не учитываются при расчете себестоимости конкретного продукта, а возмещаются единой суммой из прибыли. Я считаю, что учет переменных затрат помогает сосредоточить внимание менеджеров-владельцев продукта на оптимизации процессов. В случае, если методология формирования результата банка обязывает учитывать полные расходы (сумма переменных и постоянных расходов), это необходимо принять во внимание и использовать в расчете.

- При выборе методики оценки финансового результата розничных продуктов (кредитов, карт, депозитов) на практике выбирают подход к оценке через доходы и расходы, часто выраженные в процентах годовых. А вот подход к оценке через Cash Flow и сопутствующие ему показатели NPV (net present value) и IRR (internal rate of return) встречаются в основном только при оценке проектов с первоначальными инвестициями. Думаю, что это связано, во-первых, с тем, что основой любого банковского продукта являются деньги, а их цену принято выражать через проценты годовых. Поэтому, выражая чистую прибыль (NM, net margin) в процентах годовых, можно достаточно просто понятийно чувствовать эффективность продукта. Во-вторых, особенность стоимости ресурсов в виде трансфертной ставки приводит к необходимости дополнительного учета этой составляющей, которая не является денежным потоком и не попадает в расчет cash flow, но при этом везде в управленческом учете фигурирует как расходная или доходная составляющая при формировании отчета о прибылях и убытках подразделения или банковского продукта. Более того зачастую при выборе ставки дисконтирования для оценки банковских проектов рекомендуют выбирать на эту роль трансфертную ставку, намекая, что этот расход и есть стоимость денег. Более подробно о трансфертной ставке я расскажу в п. 2.2.3. Я также предлагаю строить модель исходя из принципов трансфертного ценообразования и не использовать денежные потоки, поскольку расчет доходов и расходов будет соответствовать управленческому учету.

- Методология строится в расчете на 1 выпущенную карту для оценки доходности продукта. При этом вся методика будет справедлива, если мы проведем расчеты для нескольких поколений выпущенных карт и просуммируем результаты. Таким образом можно оценивать эффективность запуска продукта с прогнозными объемами продаж.

- Мы должны учесть отток карт, так как часть клиентов закрывает договора. Для этого будет введен коэффициент оттока карт в год. Типичные значения составляют 5-15% оттока в год, в зависимости от продукта.

- По данным Национальной системы платежных карт 94% эмиссии карт в России приходится на международные платежные системы Visa и MasterСard [33]. Ввиду подавляющего большинства в эмиссии карт в методике будут рассмотрены тарифы только этих платежных систем. При этом необходимо учитывать, что в ближайшее время все большее распространение будет получать национальная платежная система «Мир». Добавление описания тарифов «Мира» будет логичным продолжением развития представленной методики.

2.2 Составляющие рентабельности

Итак, сначала определим все составляющие доходности банковских карт:

- Процентный доход возникает при использовании клиентом кредитных средств в случае наличия кредитного лимита на карте. Устанавливается в тарифе банковского продукта в процентах годовых.

- Процентный расход возникает при наличии в тарифе банковского продукта начисления процентов на остаток по счету. Устанавливается в процентах годовых. К процентному расходу можно также отнести отчисления в фонд обязательных резервов, так как базой начисления также является остаток собственных средств на карте.

- Трансфертный результат состоит из трансфертного дохода и расхода, которые возникают в управленческом учете при взаиморасчетах центра прибыли с казначейством банка за привлеченные или размещенные средства соответственно. Трансфертные ставки устанавливаются в процентах годовых

- Комиссионный доход по карточным продуктам может состоять из множества статей доходов. К основным можно отнести следующие комиссии: комиссия за обслуживание карты, комиссия за SMS-информирование, комиссии за снятие наличных. Все перечисленные комиссии закреплены тарифами на банковские услуги и платит за них клиент. Существует еще разновидность комиссионного дохода при взаимодействии с платежными системами. Более подробно об этой составляющей я расскажу в соответствующем разделе далее.

- Операционные расходы связаны непосредственно с выполнением операций по карте, например, расход, возникающий при отправке клиенту SMS. Еще одним примером может служить возврат средств клиенту при наличии в банковском продукте опции cash-back.

- Штрафы, пени, неустойки не имеют цели получения дохода, а скорее выполняют роль стимулирования клиента выполнять определенные требования, закрепленные договором, например, своевременно вносить минимальный платеж при использовании кредитных средств.

- Административно-хозяйственные расходы – это расходы на выдачу карты и ее последующее сопровождение с учетом прямых расходов и аллокаций от всего банка.

- Расходы на создание резервов на возможные потери по ссудам возникают из требований положения 254-П и зависят от категории риска кредитного портфеля.

Надо отметить, что в современной зарубежной практике идеальным соотношением считается 50/50 – распределение между процентным и комиссионным доходами. В российской практике доля операционного дохода всегда ниже и составляет в лучшем случае 30 %. Остальные 70 % приходятся на доход от использования привлеченных ресурсов [12].

Далее разберем каждую составляющую подробно.

Если на карте предусмотрен кредитный лимит, то за пользование кредитными средствами клиент должен платить исходя из периода использования кредита и ставки в процентах годовых, предусмотренной договором. Стандартной банковской практикой в розничных продуктах в целом, и в картах в частности, является начисление простых процентов по фиксированной ставке. При этом существует теоретическая возможность использования плавающей ставки, но пока таких карточных продуктов на рынке нет.

В соответствие с п 3.9 «Положения о порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками» (утв. Банком России 26.06.1998 N 39-П):

«При начислении суммы процентов по привлеченным и размещенным денежным средствам в расчет принимаются величина процентной ставки (в процентах годовых) и фактическое количество календарных дней, на которое привлечены или размещены денежные средства. При этом за базу берется действительное число календарных дней в году (365 или 366 дней соответственно).» [10]

Тогда определим процентный доход как:

процентный доход = ставка в периоде * лимит по карте * утилизация лимита,

где

ставка в периоде – клиентская ставка в процентах годовых * дней в периоде *365 (или 366 в случае високосного года),

лимит по карте – установленный кредитный лимит,

утилизация лимита – доля использованного кредитного лимита.

Так как для упрощения модели мы используем одинаковые по длительности 12 периодов в году, то формула в каждом периоде преобразуется:

процентный доход = ставка размещения в процентах годовых / 12 * лимит по карте * утилизация лимита

Величина ставки зависит от типа карты: обычно чем выше статус карты, тем ниже ставка. Это объясняется тем, что более обеспеченные клиенты, которые могут себе позволить премиальные карты, несут меньший кредитный риск, а также совершают больше операций и тем самым приносят больше комиссионного дохода. Это дает возможность снизить ставку за использование кредитных средств без снижения доходности. Ставки на примере кредитных карт Сбербанка представлены в таблице 2.

Табл. 2. Примеры ставок по кредитным картам

|

Visa Signature / MC World Black Edition |

MasterCard Gold / Visa Gold |

MasterCard Standard / Visa Classic |

|

21,9% |

25,9% |

29,9% |

В последнее время в борьбе за клиентов банки все чаще вводят в свою продуктовую линейку карту с начислением процентов на остаток по счету, так как наличие такой опции является конкурентным преимуществом при выборе клиентом дебетовой карты. Банк может установить условие, при выполнении которого происходит начисление процентов. Чаще всего устанавливается пороговое значение на минимальный остаток в течение месяца. Если значение было ниже хотя бы один день в течение месяца, то проценты не выплачиваются. Таким способом банки стимулируют клиентов держать средства на счетах, и при этом банки не несут повышенные расходы по тем клиентам, которые хранят небольшие суммы на счетах. Таким образом эффективная ставка привлечения может оказаться в 2-3 раза меньше заявленной номинальной ставки.

Итак, определим процентный расход в каждом периоде как:

процентный расход = ставка привлечения в процентах годовых / 12 * средний остаток по карте * доля остатков, по которым выплачиваются проценты

Примеры действующих ставок на остаток по карте в таблице 3.

Табл. 3. Примеры ставок по начислению процентов на карточные остатки

|

Банк «ФК Открытие» |

РосЕвроБанк |

Ситибанк |

|

до 6% |

7,50% |

до 9% |

Если выплата процентов не предусмотрена, то банк все равно несет расходы, которые рассчитываются от суммы остатков на счетах – это обязательные отчисления в Агентство по страхованию вкладов в размере базовой ставки 0,12% ежеквартально. Мы предполагаем, что политика банка по привлеченным средствам не предусматривает повышенные ставки привлечения и поэтому мы можем рассчитывать расход только по базовой ставке. В таком случае процентный расход по остаткам на счетах, возникающий при выплатах в АСВ можно определить так:

Отчисления в АСВ = 0,12% * 4 квартала / 12 * средний остаток по карте

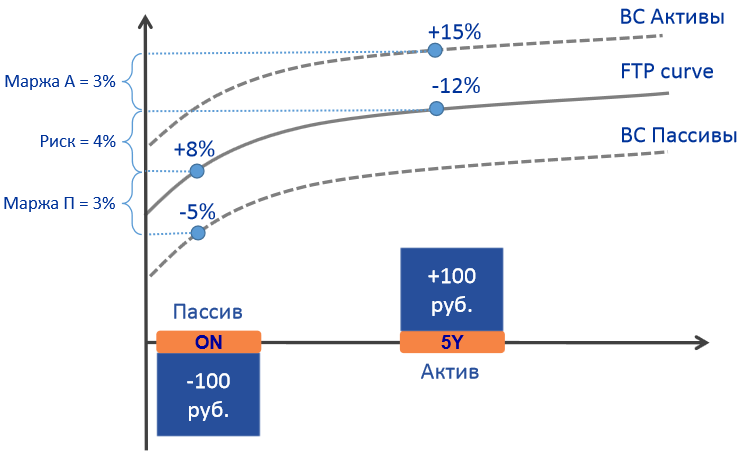

Общепринятой практикой работы банков является наличие подразделения Казначейства. Основная функция Казначейства – управление системой FTP (Funds transfer pricing), в рамках которой осуществляется управление активами и пассивами, управление риском ликвидности и процентным риском, финансовое планирование и бюджетирование, формирование ценовой политики по продуктам. Трансфертная ставка (ТС) – одно из ключевых понятий системы FTP. ТС это предельная внутренняя стоимость фондирования актива и пассива, не подверженная рыночному риску, полученная из достоверных и общепринятых источников данных в достаточном объеме и в короткое время. Казначейство покупает у бизнес-подразделений банка те средства, которые они привлекли у клиентов по цене трансфертной ставки привлечения, и, наоборот, продает ресурсы для обеспечения размещенных в кредиты средств по цене трансфертной ставки размещения. Ставка зависит от срока и в таком случае говорят о трансфертной кривой. Пример трансфертной кривой и схема формирования процентной позиции по активам и пассивам изображены на Рис. 3.

Рис. 3. Система трансфертных ставок

В случае качественно выстроенной системы FTP очевидны преимущества:

- банк в целом получает единую прозрачную систему оценки, адекватное отражение текущей стоимости пула основных ресурсов.

- Казначейство обеспечивает возможность разложения финансового результата внутреннего банка по видам риска, при этом финансовый результат по каждому виду риска объясним и управляем. Поведенческие модели изолируют бизнес-подразделение от риска в той степени и форме, в которой его можно захеджировать, а трансфертные ставки основываются на рыночных ставках.

- Бизнес-подразделения принимают ответственность только за возложенные на подразделение риски и благодаря тесной взаимосвязи системы FTP с механизмом ценообразования получают прозрачную систему оценки чистой процентной маржи по операциям.

- Использование трансфертных цен позволяет разделить маржинальный доход между бизнес-подразделением и Казначейством и определить оптимальный объем спроса и предложения денежных ресурсов. Вот почему трансфертная ставка является основой ценообразования банковских продуктов и услуг.

Трансфертная ставка имеет следующие компоненты:

- Процентный риск на основе безрисковой кривой процентных свопов

- Риск ликвидности

- Плата за встроенные опционы: досрочное погашение кредита, досрочное изъятие депозита, фиксация ставки на период выборки кредита, пополнение депозита и т.д.

- ФОР – законодательное требование об отчислениях в фонд обязательных резервов.

- АСВ – плата за участие в системе страхования вкладов

- Плата за буфер ликвидности - стоимость поддержания резерва ликвидности

Имея трансфертные ставки привлечения и размещения, определим трансфертный результат продукта как:

трансфертный результат = трансфертный доход – трансфертный расход, где

трансфертный расход = ТС размещения в процентах годовых / 12 * лимит по карте * утилизация лимита,

трансфертный доход = ТС привлечения в процентах годовых / 12 * средний остаток по карте

Существует достаточно много видов комиссий в картах. Технологическая платформа карточных продуктов позволяет вводить новые виды комиссий, поэтому список комиссий ниже не будет исчерпывающим, но основные виды комиссий, встречающиеся в практике, будут описаны.

Комиссия обычно взимается с регулярностью 1 раз в год или один раз в месяц. Сейчас все чаще банки переходят на ежемесячную комиссию. Это связано с психологией клиентского поведения: часто клиенту проще платить каждый месяц небольшую сумму, чем единовременно отдать крупную. Еще одним преимуществом ежемесячной оплаты является более равномерный денежный поток от комиссии за обслуживание. Комиссия зависит от типа карты: чем выше статус карты, тем выше плата за нее. В таблице 4 показаны тарифы на годовое обслуживание по дебетовым картам на примере Сбербанка.

Таблица 4. Тариф по комиссии за обслуживание карты

|

Тип карты |

Комиссия за обслуживание, рублей в год |

|

MasterCard Platinum / Visa Platinum |

10 000 |

|

MasterCard Gold / Visa Gold |

3 000 |

|

MasterCard Standard / Visa Classic |

750 |

|

Maestro / Visa Electron |

300 |

|

Виртуальная карта |

60 |

|

Maestro / Visa Electron |

0 |

Также мы должны учитывать в модели, что часть клиентов при выполнении заранее заданных условий, например, при поддержании определенного остатка на счете в течение месяца, могут быть освобождены от ежемесячной платы за карту. Для учета этой особенности введем вспомогательный коэффициент «Доля карт, выполняющих условие бесплатного обслуживания». Тогда доход в периоде будет определяться следующим образом:

Комиссия за обслуживание карты = комиссия за период * (1 - доля клиентов, выполняющих условие бесплатного обслуживания)

Также в рамках запуска нового продукта часто делают бесплатными первый год или первые несколько месяцев обслуживания для более легкого старта продаж. Для учета этой особенности введем коэффициент равный «0» в периоды бесплатного обслуживания и равный «1» в другие периоды, и будем умножать комиссию за период на этот коэффициент.

Клиент может пожелать выпустить к своей основной кате дополнительную, например, для членов своей семьи, чтобы расходы шли в рамках одного банковского счета. Так как для банков процесс выпуска и обслуживания несет определенные расходы, то в тарифах предусмотрена стоимость обслуживания дополнительной карты. Определим доход от обслуживания дополнительных карт:

Комиссия за обслуживание дополнительный карты = комиссия за период * (1 - доля клиентов, выполняющих условие бесплатного обслуживания) * доля дополнительных карт

SMS-информирование является услугой, в рамках которой держатели банковских карточек получают на свой мобильный телефон информацию о проведенных операциях и текущем состоянии используемых продуктов. Комиссия за sms-обслуживание по типу взимания платы аналогична рассмотренной комиссии за обслуживание. Она может быть ежемесячной, ежегодной, или предоставляться клиенту бесплатно. Несмотря на удобство сервиса смс-информирования часть клиентов по каким-то причинам не подключают его, поэтому долю клиентов, которые платят за sms-сервис, необходимо учесть в расчете:

Комиссия за sms-обслуживание = комиссия за период * доля клиентов, оплативших комиссию

В таблице 5 показаны тарифы на sms-информирование по дебетовым картам на примере нескольких крупных розничных банков.

Табл. 5. Тарифы по комиссии за sms-информирование

|

Банк |

Стоимость |

|

ВТБ 24 |

49 руб./мес. |

|

Сбербанк |

30 руб./мес. |

|

Промсвязьбанк |

69 руб./мес. |

|

Райффайзенбанк |

60 руб./мес. |

|

Тинькофф |

39 руб./мес. |

Несмотря на рост доли безналичных операций в последние годы, получение наличных в банкомате остается очень распространенной операцией. Общепринятой практикой считается бесплатное снятие собственных средств в банкоматах банка-эмитента. Расходы на инкассацию и стоимость отвлечения средств в банкоматы, которые при этом несет банк, компенсируются за счет включения этих расходов в цену продукта.

Если же клиент хочет снять свои средства в другом банкомате, то должен заплатить комиссию банку-эмитенту, так как правила двух самых популярных платежных систем Visa и MasterCard запрещают брать комиссию за снятие наличных на стороне банке-эквайрера. Это сделано для того, чтобы клиент всегда понимал, сколько ему будет стоить снятие наличных, в каком бы банкомате он не снимал деньги. То есть сначала комиссию берет банк, выпустивший карту, а затем через платежную систему рассчитывается с банком выдавшем деньги по тарифам заранее установленным платежной системой. Размер межбанковской комиссии устанавливают платежные системы: у Mastercard это 0,45% от суммы транзакции, у Visa – 0,45% + 3 руб., у «Мира» – 0,45% [32]. Надо отметить, что правило, которое запрещает брать комиссию на стороне эквайрера, и к которому все привыкли, может измениться в ближайшее время: с середины февраля 2017 года платежная система Visa разрешила банкам – владельцам банкоматов брать комиссию с клиента за снятие наличных, если этому примеру последует MasterCard, то с большой вероятностью банки введут такие комиссии в своих банкоматах.

В случае с собственными средствами клиента банки берут комиссию незначительно выше себестоимости операции (Табл.6).

Табл.6. Комиссия за снятие собственных средств

|

Банк |

% от суммы снятия |

Фиксированный минимум |

|

Альфа-Банк |

1,00% |

180 |

|

Промсвязьбанк |

1,00% |

299 |

|

Райффайзенбанк |

1,00% |

150 |

|

Сбербанк |

1,00% |

100 |

Если клиент использует кредитные средства, то комиссия в несколько раз выше. Это связано с тем, что существующая практика предполагает наличие льготного периода (grace-period). Чтобы избежать злоупотреблений со стороны клиентов, когда они, сняв наличные, могли бы положить их, например, на краткосрочный вклад, получить проценты по вкладу и вернуть деньги банку без процентов, банки устанавливают комиссию за снятие наличных за счет кредитных средств очень высокую, что делает невыгодным вышеописанную схему. Действующие комиссии за снятие кредитных средств представлены в Табл. 7.

Табл.7. Комиссия за снятие кредитных средств

|

Банк |

% от суммы |

Фиксированный минимум комиссии, руб. |

|

Альфа-Банк |

4,90% |

400 |

|

Промсвязьбанк |

4,90% |

299 |

|

Райффайзенбанк |

3,90% |

390 |

|

Сбербанк |

3,00% |

199 |

Из таблицы видно, что банки устанавливают минимальный размер комиссии, который включается в расчет при небольших суммах снятия. Это объясняется еще совсем недавно существовавшей необходимостью окупать постоянный расход в размере 48 руб. за операцию у Visa и 45 руб. за операцию у MasterCard. C 1.04.2015 MasterСard перешла с фиксированного тарифа на процентный – 0,5% от суммы операции, а затем с 01.05.2016 тариф снизился до 0,45%. Ранее Visa осуществила такой же переход: сейчас комиссия в основном определяется процентом от суммы снятия: 0,45% + 1-3 руб. за операцию [32]. То есть тарифы платежных систем зависят от суммы и возможно в скором времени и банки также откажутся от фиксированной части.

Определим доход от снятия наличных следующим образом:

Комиссия за снятие наличных = % от суммы снятия * (1 - Доля от операций снятия наличных с фиксированной комиссией) * средняя сумма операции * количество операций снятия наличных + фиксированная сумма комиссии * Доля от операций снятия наличных с фиксированной комиссией * количество операций снятия наличных

Сейчас при наличии доступа к интернет-банку клиенты достаточно легко могут делать переводы в другие банки со своих счетов, в том числе и карточных. Также недавно появилась технология переводов с карты на карту (p2p), что еще более просто для клиента: достаточно знать только номер карты получателя. Услуги переводов также приносят банкам комиссионный доход. Предлагаю его рассчитывать так:

Комиссия за переводы = тариф (% от суммы перевода) * средняя сумма перевода * кол-во операций

Типичные значения комиссии за переводы в другие банки на современном рынке платежей 0,3-1% от суммы. Переводы p2p для клиента более дорогие – 1,5-2% от суммы. В тарифы по переводам также входит минимальная сумма комиссии, в большинстве банков она составляет 30-50 рублей, чтобы вне зависимости от суммы перевода операция была прибыльной для банка. При этом исходя из практики 97% переводов совершаются с комиссией, превышающей минимальную сумму.

Доход от конвертации возникает при проведении операции в валюте отличной от валюты счета. Комиссия за конвертацию отличается от прочих комиссий тем, что ее размер обычно задан неточно. Это связно с тем, что банк зарабатывает на разнице между курсом валюты установленным на бирже и курсом установленным банком для покупки/продажи иностранной валюты для операций с использованием карт. В период высокой волатильности, например, в течение 2015 года банки минимизировали свои риски за счет больших спредов – разнице между курсом продажи и курсом покупки валюты. Доходность операций конвертации достигала 5%. В период небольшой волатильности обычно доходность операций составляет 1-2% в зависимости от целей банка. Для VIP-клиентов курс валюты может быть индивидуальным с учетом их статуса и скидки за большие суммы. Определим доход от конвертации:

Комиссия за конвертацию = доходность конвертации * средняя сумма операции * кол-во операций

Международные платежные системы (МПС) позволяют банкам устанавливать дополнительную комиссию при конвертации из одной валюты в другую:

- VISA: OIF – Optional Issue Fee

- MASTERCARD: ICCR – Issuer Currency Conversion Rate

В финансовом представлении, которое поступает в банк от платежной системы (VISA International или MasterCard International), по каждой операции указываются две суммы [24]:

- сумма в валюте операции

- сумма в валюте биллинга по карте

Валютой биллинга для операции, совершенной в российских рублях, в случае если и эквайрер является российским юридическим лицом, является российский рубль. В остальных случаях валютой биллинга являются доллары США, за исключением карт MasterCard (по картам MasterCard валютой биллинга могут быть доллары США или евро, в зависимости от BIN карты). Для карт платежной системы VISA сумма в валюте биллинга может быть увеличена на размер OIF (Optional Issue Fee), а для карт MasterCard сумма в валюте биллинга будет увеличена на размер ICCR, если валюта операции отличается от валюты биллинга.

Определим комиссионный доход от дополнительной комиссии:

Комиссионный доход = ставка комиссии (%) * средняя сумма операции за рубежом * кол-во операций в валюте, отличающейся от валюты биллинга

Комиссия OIF\ICCR устанавливается банком-эмитентом и не регулируется МПС. Например, в Альфабанке комиссия составляет 1,65%, в Промсвязьбанке комиссия составляет 1,99%.

Для предотвращения злоупотреблений и стимулирования клиентов к внимательному отношению к платежному инструменту в виде карты банки устанавливают комиссию за перевыпуск карты в случае утери. У банков в данном случае не стоит цели заработать, а лишь покрыть свои расходы, поэтому комиссия, как правило, небольшая. Определим доходы от комиссии за перевыпуск как:

Комиссия за перевыпуск = сумма комиссии * доля клиентов перевыпускающих карту в связи с утерей

Действующие тарифы по комиссии за перевыпуск в связи с утерей в Табл.8.

Табл.8. Комиссия за перевыпуск в связи с утерей карты

|

Банк |

Комиссия, руб. |

|

Альфа-Банк |

270 |

|

Промсвязьбанк |

500 |

|

Райффайзенбанк |

300 |

|

Сбербанк |

150 |

Существует категория клиентов, которые хотят выделиться и готовы за это платить. Не все банки позволяют выпускать карты с индивидуальным дизайном, но те банки, которые имеют устройства для персонализации карт (эмбоссеры), могут получить дополнительный доход за такую услугу. Например, в Промсвязьбанке работает специальный сайт «Магазин банковских карт» в котором клиент может выбрать изображение для своей карты из достаточно широкого списка, а если ничего подходящего не найдет может загрузить на сайт изображение на свой вкус и после одобрения выбранной картинки со стороны банка получить карту со своим дизайном. Стоимость индивидуального дизайна карты в Промсвязьбанке составляет 333 рубля.

По статистике мы можем оценить какова доля клиентов, оформляющих карту в индивидуальном дизайне. В таком случае определим доход:

Комиссия за выпуск карты с индивидуальным дизайном = сумма комиссии * доля клиентов, заказавших индивидуальный дизайн

Если клиент хочет получить информацию об остатке на счете с помощью банкомата, принадлежащего другому банку, то обычно он может это сделать, заплатив комиссию. Иногда банки берут на себя расходы по предоставлению информации о балансе, но все-таки чаще встречается ситуация, когда все расходы перекладываются на клиента. Этак комиссия также существует лишь для покрытия расходов и не является зарабатывающей. Определим доход от комиссии:

Комиссия за запрос баланса в чужих АТМ = сумма комиссии * кол-во запросов

Несколько примеров по сумме комиссии за запрос баланса в Табл.9

Табл.9. Предоставление информации о доступном платежном лимите

|

Банк |

Комиссия, руб. |

|

Альфа-Банк |

59 |

|

Промсвязьбанк |

15 |

|

Райффайзенбанк |

0 |

|

Сбербанк |

15 |

Все чаще банки в поисках дополнительных источников доходов становятся агентами страховых услуг. Для банка взаимодействие со страховыми компаниями очень выгодно, так как страховые компании настолько заинтересованы в потоке клиентов, что готовы делиться до 40-50% своих доходов. Помимо достаточно привычных видов страхования, например, «Страхования жизни», существует достаточно много страховок, относящихся непосредственно к карте, например:

- «Защита карты»: страхование распространяется на риски использования утраченной карты третьими лицами в результате ограбления, хищения или кражи; хищения денежных средств, полученных в банкомате по застрахованной карте; затраты на перевыпуск карты по причине ее кражи или утери и т.д.

- «Защита покупок»: возмещение держателям карты стоимости покупки, либо её ремонта в соответствии с условиями программы в случае кражи, потери, либо повреждения товара, приобретенного с использованием карты, в течение нескольких дней со дня совершения покупки.

В расчете дохода от страхования необходимо учитывать, что полученный доход будет облагаться налогом на добавленную стоимость (НДС). Через статистику или оценку доли проникновения страховки в общий объем продаж определим доход от страхования:

Доход от страхования = проникновение страховки в базу клиентов * страховая премия / (1 + НДС) * доля банка в страховой премии

ЗАКЛЮЧЕНИЕ

Ценовая политика является сложным процессом, но от него зависит возможность эффективной работы банка. Правильно выстроенный процесс ценообразования позволяет не только рассчитать себестоимость продукта, но и обеспечить заложенный в стратегии развития банка уровень доходности при одновременном соблюдении целевых показателей по объемам продаж, объемам привлеченных и размещенных средств, что придает практическую значимость работе. Отсутствие в литературе готовой к внедрению подробной методики определения финансового результата карточных продуктов делает работу актуальной и востребованной в реальном банковском бизнесе.

В ходе работы была проведена систематизация теоретических и практических знаний о составляющих доходности банковских продуктов на основе платежных карт. Проведенный анализ позволил выделить следующие группы доходов-расходов для расчета финансового результата банковского продукта:

- Процентный результат: процентный доход за вычетом процентного расхода

- Трансфертный результат: трансфертный доход за вычетом трансфертного расхода

- Комиссионный доход

- Операционные расходы

- Штрафы, пени, неустойки

- Административно-хозяйственные расходы на выдачу и сопровождение карты

- Расходы, связанные с кредитными потерями

Каждая группа финансового результата имеет свои драйвера для расчета и свои особенности, такие как: учет динамического изменения драйверов, необходимость учета законодательных ограничений, влияние методик управленческого учета и оценки рисков, многообразие видов комиссионного дохода, включая сложную структуру тарифов платежных систем.

Работающая в банках система трансфертного ценообразования требует организации управленческого учета для обеспечения прозрачности финансовых итогов как для руководства, так и для бизнес-подразделений, являющихся центрами прибыли и принимающих на себя расходы центров затрат в соответствие с правилами аллокации. Предложенный в работе метод оценки эффективности на основе оценки доходов и расходов в отличие от метода денежных потоков позволяет получить результаты сопоставимые с данными управленческого банковского учета, в котором стоимость ресурсов определяется через систему трансфертного ценообразования.

На основе описанной в работе методики была разработана модель оценки эффективности банковских карточных продуктов в программном приложении MS Excel. Модель позволяет рассчитывать финансовый результат, как нового, так и действующего банковского продукта после введения исходных данных, таких как:

- Тарифы по продукту для клиента (ставки, суммы комиссий)

- Параметры себестоимости продукта (расходы на выдачу и сопровождение, удельные операционные расходы, параметры бонусной программы и т.п.)

- Трансфертные ставки по привлеченным и размещенным ресурсам

- Параметры транзакционной активности (количество и суммы операций по карте по видам операций)

- Профили поведения клиентов в течение жизни карты (средние остатки на счетах, динамика использования кредитного лимита, динамика использования grace-period, динамика оттока, доля подключивших дополнительные услуги и т.п.)

- Риск-оценка кредитных потерь

Последующее сравнение рассчитанных по модели результатов с целевыми показателями позволяет провести корректировку ценовых параметров или провести оптимизацию процессов, влияющих на себестоимость продукта. Модель позволяет достигать основной цели эффективного процесса ценообразования: гибко и оперативно управлять ценой продукта.

С помощью модели оценки доходности были проведены расчеты для дебетовой и кредитной карт, которые показали работоспособность методики и возможность практического применения в розничных подразделениях российских банков.

Таким образом, все задачи, поставленные в рамках выполнения работы, выполнены.

Стоит отметить, что в связи с постоянным развитием банковских продуктов и законодательства представленная методика требует периодической корректировки. В методике рассмотрены все основные составляющие доходности, но построенная модель подразумевает ряд упрощений при их расчете. По тем составляющим, которые наиболее сильно влияют на финансовый результат, была проведена верификация отклонений факта от плана и влияния упрощений на точность расчета. В рамках работы по усовершенствованию методики расчета предполагается продолжить проверку прочих менее значимых для результата составляющих доходности и их драйверов, а также дополнить расчет финансового результата по операциям через платежные системы значениями тарифов системы «Мир» в связи с активным развитием национальной платежной системы.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

I. Законодательные и нормативные акты

- Федеральный Закон № 395-1-ФЗ “О банках и банковской деятельности”

- Налоговый кодекс Российской Федерации. Статья 60. Обязанности банков по исполнению поручений на перечисление налогов, сборов, страховых взносов

- Положение об эмиссии платежных карт и об операциях, совершаемых с их использованием» (утв. Банком России 24.12.2004 № 266-П)

- Федеральный закон РФ от 23.12.2003 № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации»

- Федеральный закон от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)»

- Указание Банка России от 23.03.2015 № 3607-У «Об определении базового уровня доходности вкладов»

- Указание Банка России от 27 декабря 2016 г. № 4253-У «Об обязательных резервных требованиях»

- Положение 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности»

- Федеральный закон от 7.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»

- Положение N 39-П «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками»

II. Учебная литература и монографии:

- Быстров Л.В. Пластиковые карты // БДЦ-пресс, 2005

- Калистратов Н.В., Пухов А.В. Управление карточным бизнесом в коммерческом банке // Маркет ДС Корпорейшн, 2009

- Липсиц И. В. Ценообразование и маркетинг в коммерческом банке // Магистр, 2004

- Розничный банковский бизнес. Бизнес-энциклопедия // под ред. А.С.Воронина, Альпина Паблишерз, 2010

III. Статьи из журналов и сборников:

- Ю.Н. Ан Особенности методов ценообразования банковских услуг // Вестник СибАДИ, 2012, выпуск 3 (25), стр. 92-95

- А. Бодров, В.В. Сенкус Ценообразование и продуктовый маркетинг в коммерческих банках // Вестник Сибирского государственного индустриального университета, 2013, № 1(3), стр. 45-52.

- А.В. Каштанов Ценообразование в банке и ценовые стратегии // Финансы, денежное обращение и кредит, 2012, (7)92, стр. 117-120

- Н.Г. Маслак Особенности определения себестоимости банковских продуктов // БИЗНЕСИНФОРМ, 2009, № 1, стр. 107-112

- С.В. Мякишев Критерии эффективности операций с банковскими картами // Российское предпринимательство, 2011, № 11 (2), стр. 128-132

- Л.А. Радченко, С.В. Степанова Ценообразование в коммерческом банке // Аваль, 1999, № 2, стр. 50-52

- Д.Б. Царахова Определяющие факторы ценообразования в банковской деятельности // ТЕRRА ECONOMICUS, 2012, Том 10, № 4, Часть 3, стр. 137-140

- Д.Л. Якубовская Ценообразование на банковские продукты в контексте проблемы рентабельности кредитных организаций // Проблемы современной экономики, 2015, № 1 (53), стр. 152-156

IV. Интернет-документы:

- www.cbr.ru

- www.banki.ru

- www.psbank.ru

- www.alfabank.ru

- www.bm.ru

- www.mastercard.com

- www.visa.com

- www.plusworld.ru

- www.tinkoff.ru

- www.vedomosti.ru

- http://www.plusworld.ru/professionals/rynok-platezhnykh-kart-rossiyskoy-federatsii-v-2016-godu-kratkiy-obzor/

- http://www.cfin.ru/press/afa/2000-2/05-3.shtml

- http://money.rbc.ru/news/561546509a7947095c7dc476

Приложение 1. Статьи доходов-расходов. Драйвера стратегии.

|

Статья доходов |

Драйверы расчета |

|

Статья расходов |

|

|

Процентный доход |

ставка размещения процентах годовых / 12 * лимит по карте * утилизация лимита * (1 - доля портфеля в grace-period) |

|

Процентный расход |

ставка привлечения в процентах годовых / 12 * средний остаток по карте * доля остатков, по которым выплачиваются проценты |

|

Отчисления в АСВ от остатков |

ставка отчисления (0,12% на 01.05.2017)* 4 квартала / 12 * средний остаток по карте |

|

Трансфертный доход от остатков |

ТС привлечения в процентах годовых / 12 * средний остаток по карте |

|

Трансфертный расход |

ТС размещения в процентах годовых / 12 * лимит по карте * утилизация лимита |

|

Комиссия за годовое обслуживание доп. карт |

комиссия за период * доля клиентов, оплативших комиссию * доля доп. карт |

|

Комиссия за обслуживание карты (месяц, год) |

комиссия за период * (1 - доля клиентов, выполняющих условие бесплатного обслуживания) |

|

Комиссия за sms-информирование (месяц, год) |

комиссия за период * доля клиентов, оплативших комиссию |

|

Комиссия за снятие наличных в своих/чужих АТМ |

тариф (% от суммы снятия) * средняя сумма снятия * кол-во операций * |

|

Фиксированная сумма комиссии в своих/чужих АТМ |

комиссия * кол-во операций * доля от операций снятия наличных с фиксированной комиссией |

|

Комиссия за переводы |

тариф (% от суммы перевода) * средняя сумма перевода * кол-во операций |

|

Комиссия за конвертацию |

доходность конвертации * средняя сумма операции * кол-во операций |

|

Дополнительная комиссия при покупках по карте за рубежом |

ставка комиссии (%) * средняя сумма операции за рубежом * кол-во операций в валюте, отличающейся от валюты биллинга |

|

Комиссия за перевыпуск карт при утрате карты |

комиссия * доля клиентов перевыпускающих карту в связи с утерей |

|

Комиссия за выпуск карты с индивидуальным дизайном |

комиссия * доля клиентов, заказавших индивидуальный дизайн |

|

Комиссия за запрос баланса в чужих АТМ |

сумма комиссии * кол-во запросов |

|

Страхование |

тариф (за вычетом возврата СК и НДС) * проникновение страховки в базу клиентов |

|

Штраф за несанкционированную задолженность |

ставка штрафа в день * сумма несанкционированной задолженности * количество дней |

|

Статья доходов / расходов |

Драйверы расчета |

|

Штраф за просроченную задолженность |

ставка штрафа в день * средняя сумма просроченной задолженности, по картам, вернувшимся в график платежей * среднее количество дней нахождения в просрочке |

|

Бонусные баллы «Приветственные» |

сумма, выраженная в рублях * доля потраченных бонусов |

|

Бонусные баллы за безналичные операции |

ставка вознаграждения * средняя сумма операции * кол-во операций * доля потраченных бонусов |

|

Затраты на доп. карту |

стоимость выдачи по модели ФСА * доля доп. карт |

|

Бонус продавцу за выданную карту |

премия в рублях * кол-во выданных карт |

|

Бонус продавцу за активированную карту |

премия в рублях * кол-во выданных карт * доля активированных карт |

|

Cash-back |

ставка вознаграждения * средняя сумма операции * кол-во операций |

|

Операционные расходы на выпуск карты |

стоимость выпуска карты с учетом стоимости пластика, персонализации, доставки |

|

Расходы на доп. услуги (страхование, консьерж-сервис и пр.) |

стоимость для банка дополнительной услуги |

|

Расходы на СМС |

себестоимость смс * кол-во смс на клиента |

|

Аллокация расходов на инкассацию |

затраты на инкассацию, приведенные к 1 карте |

|

Аллокация трансфертных расходов на средства в банкоматах |

трансфертные расходы на отвлечение средств в банкоматах, приведенные к 1 карте |

|

Выдача новой карты |

стоимость выдачи по модели ФСА |

|

Поддержка карты в месяц |

стоимость сопровождения по модели ФСА |

|

Кредитные потери через кривую потерь |

прирост потерь в периоде * сумма первоначально установленного лимита. |

|

Кредитные потери через EL |

EL в процентах годовых / 12 * первоначально установленный лимит * доля использованного лимита в периоде |

|

Комиссии платежных систем |

Драйверы расчета |

|

Retail IF |

средний валовый оборот на карту в месяц * базовая ставка IF * (1 - коэффициент дисконтирования) |

|

ATM IF |

средний валовый оборот снятия наличных в сторонних банкоматах на карту в месяц * ставка IF + количество операций снятия наличных в месяц на 1 карту * стоимость одной операции по курсу платежной системы |

|

Volume Fees |

ставка комиссии * среднемесячный оборот в соответствующей категории операций |

|

Cross-Border Fees |

ставка комиссии * среднемесячный оборот в соответствующей категории операций |

|

Market development fees |

ставка комиссии * среднемесячный оборот в соответствующей категории операций |

|

Autorization + Clearing Fees |

сумма комиссии * количество операций в соответствующей категории операций |

|

Card fees (в квартал) |

сумма комиссии * количество выпущенных карт соответствующего типа |

-

Драйвер или правило распределения - показатель, отражающий зависимость между различными величинами, в данном случае между затратами, процессами и продуктами ↑

- Формы и системы оплаты труда на предприятии(Сущность экономики предприятия)

- Особенности государственного управления регионом в современных условиях (Ростовская областью)

- Юридические лица как субъекты предпринимательского права (Государственные и муниципальные унитарные предприятия)

- Институт права собственности (Основания возникновения и прекращения права собственности)

- Нотариат в РФ (Права и обязанности нотариусов)

- Нотариальное действие (Стадии нотариального производства)

- Понятие и значение приватизации (Необходимость приватизации собственности в России)

- История возникновения и развития языка программирования Си (С++) и Java (Создание языка С++ и история языка Java)

- Разработка регламента выполнения процесса «Управление документооборотом» (Выбор средства для моделирования бизнес-процессов)

- Брандмауэр. Назначение, специфика настройки, принцип использования (Реализация и ограничения брандмауэра)

- Мотивация и ее теории(Понятие мотивации)

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере конкретной организации) («Мария»)