Кредит, его сущность и функции в экономике

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования обусловлена тем, что кредит во многом является условием и предпосылкой развития современной экономики, неотъемлемым элементом экономического роста. Его используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые предприятия. Им пользуются как государства и правительства, так и отдельные граждане. Благодаря кредиту в народном хозяйстве продуктивно используются средства, высвобождаемые в процессе деятельности предприятий, в процессе выполнения государственного бюджета, а также сбережения населения и ресурсы банков.

Таким образом, переход России к рыночной экономике, преодоление кризиса и возобновление экономического роста, повышение эффективности функционирования экономики, создание необходимой инфраструктуры невозможно обеспечить без дальнейшего развития кредитных отношений.

В настоящее время кредит является одним из гениальных изобретений человечества. За счёт дополнительного привлечения ресурсов заёмщик имеет возможность их приумножить, расширить хозяйство, бизнес, т.е. он имеет возможность ускорить достижение производственных целей. Кредит во многом является условием и предпосылкой развития современной экономики, неотъемлемым элементом экономического роста. От эффективности и бесперебойности функционирования кредитно-финансового механизма зависят не только своевременное получение средств отдельными хозяйственными единицами, но и темпы экономического развития страны в целом.

Следовательно, необходимость и возможность кредита обусловлена закономерностями кругооборота и оборота капитала в процессе производства: на одних участках высвобождаются временно свободные средства, которые выступают как источник кредита, а в других возникает потребность в них.

В рыночных условиях хозяйствования основной формой кредита является банковский кредит, т. е. кредит, предоставляемый коммерческими банками разных типов и видов. Как известно, субъекты в кредитной сделке всегда выступают как кредитор и заёмщик.

Система кредитования базируется на трех «китах»:

1) субъектах кредита;

2) обеспечении кредита;

3) объектах кредитования.

Можно сколько угодно маневрировать организационными основами, технологией кредитных операций, однако во всякой системе эти три базовых элемента сохраняют свое основополагающее значение, практически определяют «лицо» кредитной операции, ее эффективность.

В кредите, как известно, две стороны — кредитор и заемщик. Между ними на началах возвратности совершает движение ссужаемая стоимость. Это движение неизбежно порождает отношение доверия между кредитополучателем, который верит, что банк вовремя предоставит кредит в необходимом размере, и кредитодателем, который верит, что заемщик правильно использует кредит, в срок и с уплатой ссудного процента возвратит ему ранее предоставленную ссуду.

В современной банковской практике, когда предприятию, организации необходимы денежные средства, они могут обратиться в банк для получения кредита.

Как известно, основу кредитования составляют принципы кредитования, строгое соблюдение, которых является объективной необходимостью в условиях рыночной экономики. Они представляют собой главный элемент системы кредитования, отражают сущность и содержание кредита, а также требования рыночных законов, в том числе и в области кредитных отношений.

Все вышеизложенные обстоятельства свидетельствуют об актуальности и значимости выбранной темы, обусловленной необходимостью решать проблему и применение видов обеспечения возвратности банковского кредита.

Объект работы аннуитетные способы погашения кредита

Предмет работы анализ возможных способов погашения кредита

Цель работы проанализировать кредиты и способы их погашения. Аннуитетные платежи

Для достижения цели необходимо решить ряд задач:

Изучить кредит, его сущность и функции в экономике

Описать состояния потребительского кредитования в РФ

Рассмотреть аннуитетные платежи

Провести анализ аннуитетной и классической (дифференцированной) схем погашения кредита

Глава 1. Теоретические аспекты кредита

1.1. Кредит, его сущность и функции в экономике

Кредит является неотъемлемой частью товарно - денежных отношений. Кредит тесно связан с экономическим развитием каждой страны. Страна развивается экономически лишь в том случае, если кредит доступен физическому или юридическому лицу, хозяйствующим субъектам, государству и во всех доступных формах - коммерческий, потребительский, международный, государственный, банковский, а также путем реализации - влияние на непрерывность процессов реализации продуктов и производства при предоставлении и мобилизации средств физических и юридических лиц, перераспределение материальных ресурсов в интересах развития производства [6].

Особенно важна роль кредита при сезонном производстве и реализации определенных видов продукции; участием в расширении производства, когда ресурсы используются в качестве источника увеличения основных средств, капитальных затрат; ускоренным получением потребителем товаров, услуг, жилья за счет заемных средств; регулированием наличного и безналичного денежного оборота [8].

Экономическую сущность кредита легко можно определить по его функциям:

- осуществляется при предоставлении определенной суммы денежных средств на возвратной основе между участниками кредитных отношений при условии платности и срочности

контрольная - данная функция позволяет проводить анализ состояния заемщиков и на этих данных проводить соответствующую кредитную политику;

эмиссионная - наряду с наличными деньгами в оборот входят и безналичные деньги в процессе кредитования и получения заемных средств.

Все кредитные отношения подчиняются определенным принципам, среди которых очень часто ученые - экономисты выделяют:

экономичность;

дифференцированность;

комплексность.

К субъектам кредитования относятся банки и торговые предприятия [4]. Кроме того, к субъектам можно отнести сберегательные и ипотечные банки и небанковские кредитные учреждения. Объектом кредита является заемщик, которому нужны денежные средства для удовлетворения особых потребностей [5].

Банк России на сегодняшний день является монополистом эмиссии наличных средств, более того в его функции входит надзор за безналичными операциями, которые совершаются кредитной системой и таким образом происходит стимуляция производственного процесса. В общем процессе производства возникновение кредитных отношений тесно связано с оборотом капитала.

В целом, возможность возникновения и развития кредита связаны с кругооборотом и оборотом капитала.

В ходе потоков капитала можно наблюдать высвобождение ресурсов. Средства труда применяются в ходе производства на протяжении длительного времени, их стоимость переносится на стоимость готовых товаров частями [6]. При постепенном восстановлении цены капитала в денежной форме может приводит к высвобождению денежных средств, которые остаются на счетах компаний. Параллельно с этим с другой стороны появляется потребность в довольно - таки больших единовременных затратах и замене изношенных средств труда. Похожие процессы можно наблюдать в движениях оборотного капитала. Таким образом из - за сезонности производства, неравномерном распределении поставок, может произойти несостыковка обращения товаров и времени из создания. Одни субъекты довольствуются избытком средств, а другие наоборот живут с недостатком. Именно данная схема дает основания для развития кредитных отношений.

К основным принципам кредита относится его срочность, платность, возвратность, процент, целевой характер, обеспеченность (имущественная защита кредитора, дифференцированный подход. В рыночной экономике роль кредита сложно переоценить. Он трансформирует весь денежный капитал в ссудный и является отражением отношений между заемщиком и кредитором. При помощи кредита свободные доходы и потоки денег компаний превращаются в ссудный капитал, который возможно передать за плату за пользование в определенное время. Капитал по своему определению не может переходить из одних сфер в другие в форме средств производства. Данный процесс чаще всего происходит в виде потоков денежного капитала. Именно поэтому в рыночной экономике кредит в первую очередь осуществляет роль механизма перетекания капитала из одной отрасли в другую [7].

Кредит решает противостояние между надобностью свободного перетекания капитала из старых отраслей в новые и закрепленностью производственного капитала в конкретном натуральном виде. Кроме того, кредит дает возможность индивиду увеличить свой индивидуальный капитал. Он нужен для того, чтобы поддерживать непрерывность кругооборота фондов компаний, обслуживание производства товаров.

Кредит выполняет перераспределительную функцию в рыночной экономике. При перераспределении ссудный капитал отправится в те сферы, где обеспечивается наибольшая прибыль или отдается особое предпочтение. Данная функция может использоваться государством в процессе регулирования производства и управления совокупным капиталом. Кредит имеет свойство влиять на структуру и объем денежной массы, скорость обращения денежных средств и на платежный оборот. Именно благодаря кредиту процесс капитализации прибыли и концентрации производства происходит гораздо быстрее. Более того, кредит дает стимул для развития сил производства и ускорению формирования источников капитала для увеличения воспроизводства на базе достижений научно-технического прогресса.

При регулировании доступа заемщиков на рынок ссудных капиталов и предоставлении особых гарантий и льгот, государство поддерживает и развивает те отрасли, которые способствуют общенациональному развитию страны. Оно использует кредит для стимуляции вложений капитала, жилищного строительства и товарного экспорта [8].

Таким образом, можно говорить о том, что кредит играет важную роль в становлении и развитии рыночной экономики страны. Именно кредит способен быстро и гарантированно предоставить денежные средства, которые впоследствии направляются на создание предприятий среднего и малого бизнеса, фермерских участков, на внедрение и развитие новых технологий, на становление научных разработок. Кредит выполняет важнейшие функции в экономике каждой страны - он перераспределяет, выпускает и осуществляет контроль над денежной массой в стране. Однако, в заключении хотелось бы отметить, что отсутствие кредитов в экономике может стать положительным для бизнеса. Рентабельность бизнеса резко вырастет, с рынка быстрее будут уходить неэффективные собственники, и в конечном итоге выиграют все, так как бизнес в стране в целом станет гораздо прибыльнее и здоровее.

1.2. Анализ состояния потребительского кредитования в РФ

Потребительский кредит - это кредит, который предоставляется физическим лицам на приобретение потребительских товаров длительного пользования и услуг и который возвращается в рассрочку.

Сущностный признак потребительского кредита - кредитование конечного потребления. Потребительский кредит дает возможность населению потреблять товары и услуги до того, как потребители способны их оплатить. Тем самым потребительский кредит увеличивает совокупный платежеспособный спрос на предметы потребления и услуги, что стимулирует расширение объемов их производства.

Также западный экономист М. Хаггинс считает, что потребительский кредит населению можно рассматривать как предоставление либо товаров, либо денежных средств в долг, как правило, под процент, который является стоимостной экономической категорией, а также обязательным элементом товарно-денежных отношений.

Чаще всего такого рода ссуда применяется для покупки мебели, бытовой техники, либо для оплаты дорогостоящих услуг: путешествие, лечение или получение высшего образования. Вместе с тем, банки практикуют выдачу потребительского займа для проведения строительных работ. В теории кредита существуют случаи, когда заемщик, оформляя потребительский кредит, на полученные средства покупал автомобиль. Конечно, самый большой плюс в потребительском кредитовании — это то, что для того, чтобы взять кредит, особенно без обеспечения, нужно предоставить минимальный набор документов - паспорт, трудовую книжку, справку по форме 2НДФЛ и анкету. Хотя, некоторые банки могут требовать и иные документы, однако большинство банков придерживаются стандартных требований.

Потребительское кредитование, как и любое кредитование базируется на ряде принципов, которые отражены в таблице 1.

Таблица 1 - Принципы кредитных отношений

|

Принципы |

Харктеристика |

|

Возвратность |

Заемщику необходимо своевременно возвратить финансовые ресурсы, что он получил от кредитора после завершения их использования. Экономической основой возвратности является кругооборот денег и их обязательное наличие к сроку возврата займа. |

|

Платность |

Показывает потребность в оплате заемщиком за предоставленные денежные средства, а именно возврата не только суммы заимствованных денег, а и процента за использование этих денежных средств зафиксированного в кредитном договоре. |

|

Срочность |

Отвечает за необходимость возврата кредита не в неограниченный срок, а на конкретно зафиксированную дату, указанную в договоре или ином оформленном документе на этот кредит. |

Продолжение таблицы 1

|

Обеспеченность кредита |

Показывает необходимость защищенности кредитора и минимума риска при возможном нарушении заемщика выплат и не возврата кредита. В качестве обеспечения своевременного возвращения займов кредиторы согласно договору, назначают залог, поручительство или гарантию, а также обязательства в других формах, принятых практикой. Предоставляя займ под залог, кредитор проверяет, в какой мере заложенное имущество соответствует предъявляемым требованиям, в частности обеспечена ли его ликвидность. |

|

Дифференцированность |

Означает, что коммерческие банки не должны одинаково подходить к решению вопроса о выдаче претендующим на получение кредита клиентам. Банки стремятся выдавать кредит только тем клиентам, которые в состоянии его вовремя возвратить. |

Российские банки в борьбе за клиента постоянно пытаются улучшить условия кредитования. Срок кредита и процентная ставка напрямую зависят от ресурсной базы, то есть от вида привлекаемых банком средств. И в этой сфере пространство для маневра имеют далеко не все банки. А вот, к примеру, увеличить на свой страх и риск граничный возраст заемщика до 60 лет кредитору вполне по силам. Общая тенденция системы такова, что банкирам приходится делать ставку на некоторые параметры кредитов, которые, по их мнению, помогут обеспечить «поток».

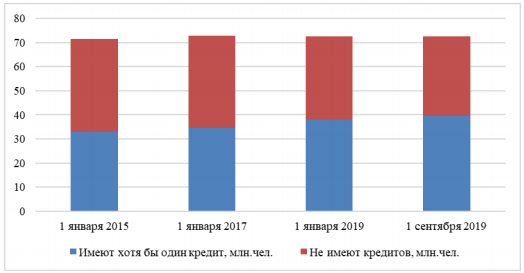

Количество заемщиков, имеющих задолженность более 10 тыс. руб. хотя бы по одному кредиту, составило на 1 сентября 2019 г. 39,5 млн человек, увеличившись с 2015 г. на 6,6 млн человек (рис. 1). Текущее количество заемщиков - около 54% от занятого населения и 36%1 от числа избирателей.

Рисунок 1 – Распределение заемщиков среди занятого населения (млн.чел.)

Сопоставимые данные по другим странам отсутствуют, однако на основании имеющейся информации можно сделать вывод, что охват кредитованием в России существенно ниже, чем в странах, где имели место кризисы, вызванные закредитованностью населения. В США, например, доля домохозяйств, имеющих кредиты, составила в 2018 г. 78%. В Корее число заемщиков превышает количество резидентов старше 18 лет (за счет граждан, работающих за рубежом, но имеющих кредиты).

Можно отметить значительный потенциал для роста ипотечного кредитования на российском рынке: количество заемщиков относительно невелико (7,7 млн человек на 1 сентября 2019 г. с учетом созаемщиков).

Совокупный объем задолженности, определенный в рамках исследования на 1 сентября 2019 г. (19 трлн руб.), превышает объем задолженности по данным банковской отчетности на эту дату (16,8 трлн руб.). Это связано с несколькими причинами. Во-первых, как уже было отмечено, по некоторым банкам данные включают большой объем накопленных «плохих» кредитов, просроченных процентов и штрафов, а также прочих требований, отраженных на внебалансовых счетах. Во-вторых, данные БКИ включают секьюритизированные кредиты (в основном ипотечные), которые не отражаются в банковской отчетности.

Рост долговой нагрузки населения на макроуровне с 2017 г. был в значительной мере обусловлен привлечением банками новых заемщиков. Вместе с тем наблюдается постепенный рост доли заемщиков, имеющих одновременно несколько разных типов кредитов (например, ипотека и кредит наличными). При этом банки не всегда имеют полную информацию о закредитованности своих заемщиков, учитывая, что клиенты часто берут кредиты в различных банках (большинство заемщиков по ипотеке привлекают потребительский кредит в другом банке). Ограничению данных рисков будет способствовать макропруденциальное регулирование, основанное на показателе долговой нагрузки заемщика.

Для текущей структуры рынка характерно относительно небольшое количество ипотечных заемщиков по сравнению с потребительскими кредитами. Данная структура наиболее характерна для стран с развивающимися рынками и в будущем будет меняться. Сегмент ипотечного кредитования имеет значительный потенциал роста. При этом необходимо следить за тем, чтобы данный рост был сбалансированным - без использования потребительских кредитов для первоначального взноса по ипотеке и без существенного увеличения долговой нагрузки ипотечных заемщиков.

Глава 2. Способы погашения кредита аннуитетными платежами

2.1. Аннуитетные платежи

На практике гражданско-правового оборота договор кредитования, является одним из самых распространенных и лоббированных.

В этой связи, структурированное рассмотрение института погашения договора кредитования, является фактическим обстоятельством к правильному пониманию предмета настоящего научного исследования.

Нормативное правовое пространство Российской Федерации отображает две схемы погашения договора кредита в виде: аннуитетной схемы погашения и дифференцированной схемы погашения. Отличием между двумя схемами погашения договора кредитования, является то, что при аннуитетной схеме погашения кредит выплачивается ежемесячно равными долями, когда как при дифференцированной схеме погашения кредит ежемесячно пересчитывается.

Кредит – это предоставление денежных средств на условиях последующего возврата этих денежных средств в установленный срок, включая оплату процентов за их использование. Кредиты очень популярны среди населения, так как это очень удобный способ быстро приобрести денежные средства на свои личные или иные цели.

Однако его получение предполагает обязанность вернуть в установленные кредитным договором сроки долг. Выбирая кредитную программу, потенциальные заемщики ориентируются на процентную ставку по кредиту. Но не только ставка влияет на сумму выплачиваемых процентов, а также способ их начисления и метод погашения кредита.

Таких методов существует два: аннуитетные платежи и дифференцированные платежи. Дифференцированные платежи характерны тем, что задолженность по кредиту погашается равномерно, начиная с самых первых выплат, а проценты начисляются по фактическому остатку. Таким образом, каждый последующий платеж меньше предыдущего. Досрочное погашение не ограничено ни по времени, ни по сумме и позволяет существенно сэкономить на выплачиваемых процентах. Аннуитет – начисление равных платежей на весь срок погашения кредита. При этом в первой половине срока погашения задолженность по кредиту практически не гасится – выплачиваются в большей части проценты. Это делает платежи относительно небольшими, но значительно увеличивает общую сумму начисляемых процентов.

Рассмотрим более подробно данный метод погашения кредита. Особенность его состоит в том, что в начале срока проценты очень большие (они уплачиваются вперед), а погашения основного долга – маленькие. Если заемщик решит погасить кредит досрочно, то окажется, что он уплатил банку суммы, составляющие значительную долю от суммы кредита, но сам долг практически не уменьшился. На первый взгляд, аннуитет, кажется удобнее, поскольку сумма, которую заемщик ежемесячно выплачивает банку, не изменяется, соответственно, заемщик может эффективно планировать свой бюджет, а размер платежей в первые месяцы значительно ниже, чем при дифференцированной схеме.

В составную часть платежной операции при аннуитетной схеме погашения входит сумма процентной ставки, начисляемых на остаточную часть долга по договору, а также составная часть договора кредитования, рассчитываемая так, чтобы все месячные ассигнования имели равный характер на весь срок использования кредитной суммой, в соответствии с договором кредитования [1].

Стороне заемщика аннуитетные платежные суммы выгодны, так как они позволяют в приоритетном порядке соразмерно распределить финансовую нагрузку на протяжении всего срока платежных поручений по договору кредитования. Но вместе с тем, некоторые заемщики предпочитают дифференцированную схему погашения договора кредитования, так как при дифференцированной схеме погашения сумма кредита уменьшается быстрее [2].

Также одной из причин приоритетности для многих сторон заемщиков дифференцированной схемы погашения договора кредитования, является то, что при аннуитетной схеме погашения практически невозможным становится досрочное погашения договора кредитования, в связи с тем, что стороне заемщика придется погасить проценты, по которым реальное пользования денежными средствами не осуществлялось.

В соответствии со статьей 809 и пунктом 2 статьи 819 Гражданского кодекса Российской Федерации, проценты являются частью оплаты договора кредитования за пользования заемными денежными. В этой связи, в случае возникновения коллизий, обозначенных в предыдущем абзаце настоящего научного исследования. по поводу необоснованной уплаты процентных платежей при досрочном погашении договора кредитования с аннуитетной схемой погашения, следует обраться в судебный орган судебной системы Российской Федерации в целях защиты свои реальных прав [1].

С учетом изложенного, обозначается, что российскому законодателю необходимо принять меры, направленные на устранение коллизионности и пробельности в обозначенном нормативном правовом пространстве Российской Федерации, в целях недопущения злоупотреблений полномочиями со стороны кредитной организации

2.2. Анализ аннуитетной и классической (дифференцированной) схем погашения кредита

В практике финансовых отношений кредитные операции всегда занимали видное место. Разработаны и нашли применение различные условия кредитования и схемы погашения долга. Некоторые типовые схемы кредитования, применяемые в мировой практике, описаны в экономической литературе, другие порождены самой российской действительностью.

В одной из авторских статей [9] рассмотрены вопросы ценообразования, связанные с корректировкой цены на авансовые платежи покупателя (т. е. когда покупатель кредитует поставщика) и на кредиты, предоставляемые покупателю продавцом.

Задача состоит в том, чтобы сравнить различные методы погашения кредита и определить наиболее выгодные условия кредитования для заемщика, предложить методику принятия наиболее эффективных решений.

Очень часто на практике заемщик интересуется так называемой «суммой переплаты», т. е. всей суммой процентов, уплачиваемых за срок кредита. Наименьшее значение этой суммы при равных сроках и суммах кредитования и выбирается в качестве критерия, позволяющего выбрать оптимальный вариант. На самом деле при таком подходе не учитывается временная стоимость денег, и поставленная задача будет решена некорректно

Граждане России, согласно данным Объединенного кредитного бюро, активно пользуются займами: за 2018 год было оформлено кредитов на 1,59 трлн руб. Безусловно, заемщиков физических и юридических лиц интересуют моменты, которые связаны с использованием различных кредитных продуктов: условия, процентные ставки и схемы начисления процентов. При заключении кредитного договора с банком важным для заемщика является анализ графика погашения платежей и итоговая сумма переплаты по кредиту. Проанализируем особенности способа начисления платежей по кредиту с аннуитетной схемой начисления платежей.

По мнению экономиста Б.А. Райзберга, «аннуитет - равные друг другу денежные платежи, выплачиваемые через определенные промежутки времени в счет погашения полученного кредита и процентов по нему» [19]. Как считает экономист Е.Б. Стародубцева: «Аннуитет предполагает распределение всех платежей равными частями, которые выплачиваются через равномерные промежутки времени» [18]. С нашей точки зрения, при определении аннуитетной схемы начисления по кредиту важным моментом является то, что аннуитетными (равновеликими) платежами начисляется только ежемесячный платеж по кредиту, а остальные платежи: сумма списания основного долга (тела кредита) и сумма списания процентов - дифференцированными платежами. Отечественные экономисты при расчете аннуитетной схемы начисления по кредиту используют формулу [1]

Аннуитетный платеж =

где n - количество месяцев, в которые платится ипотека; i - процентная ставка по ипотеке в месяц.

Применяя данную формулу, проанализируем график платежей по ипотечному кредиту с государственной поддержкой для семей с детьми. На сегодняшний день (берется период с 1 января 2018 года по 31 декабря 2022 года) в Сбербанке России активно используется новая программа государственной поддержки по ипотеке для семей, у которых родился второй или третий ребенок. По данному кредитному продукту предусмотрены льготные процентная ставка в размере шести процентов и срок кредитования (30 лет). Следовательно, при данной схеме начисления аннуитетным платежом является только ежемесячный платеж как расчетная величина суммы списания основного долга и процентов (табл. 2).

Таблица 2. Условия по ипотечному кредиту с государственной поддержкой семей с детьми

|

Процентная ставка |

6% годовых |

|

Срок кредита |

30 лет |

|

Первоначальный взнос (от стоимости квартиры) |

15% годовых |

|

Сумма кредита |

7 000 000 руб. |

В процессе расчета выясняется, что ежемесячный аннуитетный платеж банку составит 35 673,26 руб. на протяжении 30 лет, дифференцированный платеж по сумме списания основного долга (тела кредита) при первом платеже - 5 923,26 руб. и при последнем платеже увеличится до 35 495,78 руб. Дифференцированный платеж по сумме списания процентов при первом платеже будет 29 750,00 руб. и при последнем платеже уменьшится до 177,48 руб. (табл. 3).

Таблица 3. График платежей с аннуитетной схемой начисления

|

№ (месяцы) |

Дата платежа |

Ежемесячный платеж |

Сумма списания основного долга |

Сумма списания процентов |

Остаток задолженности |

|

1 |

04/2019 год |

35 673,26 |

5 923,26 |

29 750,00 |

5 944 076,74 |

|

360 |

03/2049 год |

35 673,26 |

35 495,78 |

177,48 |

0,00 |

Таким образом, сумма переплаты банку с учетом процентов и первоначального взноса составила 6 892 280 руб., т.е. 115,84% стоимости квартиры (табл. 4).

Таблица 4. Результат расчета при аннуитетной схеме начисления

|

Ежемесячный платеж |

35 673 руб. (0,51% стоимости квартиры) |

|

Величина переплаты |

6 892 280 руб. (115,84% стоимости квартиры) |

|

Сумма выплат банку за весь период с учетом процентов |

12 842 280 руб. (183,46% стоимости квартиры) |

Далее проанализируем особенности способа начисления платежей по кредиту с дифференцированной схемой [10].

По мнению отечественных экономистов, дифференцированной схемой начисления является формульное выражение, где сумма основного долга (тело кредита) поделена на равные части, а процент начисляется на остаток задолженности. Дифференцированный способ начисления платежей по кредиту еще называют классическим, или коммерческим [8].

Российские кредитные организации при расчете аннуитетной схемы начисления по кредиту используют формулу

Пз =+

где Пз - ежемесячный платеж по займу; РЗ - размер займа; СЗ - срок займа;

ОЗЗi - остаток задолженности по займу на определенный период; r - ставка процента по займу; t - количество дней в периоде; T - количество дней в году.

Используя данную формулу, проанализируем график платежей по ипотечному кредиту с государственной поддержкой семей с детьми (табл. 5) [20].

Таблица 5. График платежей с дифференцированной схемой начисления

|

№ (месяцы) |

Дата платежа |

Ежемесячный платеж |

Сумма списания основного долга |

Сумма списания процентов |

Остаток задолженности |

|

1 |

03/2019 год |

46 277,78 |

16 527,78 |

29 750,00 |

5 933 472,22 |

|

360 |

02/2049 год |

16 610,42 |

16 527,78 |

82,64 |

0,00 |

Следовательно, при данной схеме начисления дифференцированными платежами являются ежемесячный платеж банку, который составит при первом платеже 46 277,78 руб., а при последнем - снизится до 16 610,42 руб., и сумма списания процентов, которая в первом платеже будет равна 29 750,00 руб., а при последнем - уменьшится до 82,64 руб. Далее анализируем сумму списания основного долга (тела кредита) и видим, что на протяжении 30 лет она остается неизменной, т.е. начисляется аннуитетными платежами в сумме 16 527,78 руб.

Таким образом, сумма переплаты банку с учетом процентов составит 5 369 875 руб., т.е. 90,25% стоимости квартиры (табл. 6).

Таблица 6. Результат расчета при дифференцированной схеме начисления

|

Ежемесячный платеж |

От 46 277,78 до 16 610,42 руб. (0,53% стоимости квартиры) |

|

Величина переплаты |

5 369 875 (90,25% стоимости квартиры) |

|

Сумма выплат банку за весь период с учетом процентов |

11 319 875 руб. (190,25% стоимости квартиры) |

Какая же схема начисления платежа по ипотечному кредиту выгоднее для заемщика? Для того чтобы ответить на этот вопрос, необходимо сравнить величину переплаты по ипотечному кредиту: при аннуитетной схеме начисления она выше, чем при дифференцированной на 25,59% стоимости квартиры; разница в переплате - в 1 522 405 руб.

Можно сделать вывод, что в первом случае, при аннуитетном платеже, гарантируется неизменность суммы денежных средств к оплате, то есть заёмщику не придётся каждый раз узнавать, сколько он должен заплатить. Кроме того, при получении кредита с подобным видом платежа клиенту достаточно иметь сравнительно невысокий уровень дохода. Это связано с тем, что при аннуитетных платежах суммы, которые будут вноситься в первые месяцы действия кредитного договора, будут меньше, чем при дифференцированных платежах. Следовательно, платежеспособность заёмщика может быть ниже. Соответственно, недостатком дифференцированной схемы является, вопервых, сложность планирования семейного бюджета в результате постоянного пересчёта платежей, и, во-вторых, высокая финансовая нагрузка в период начала выплаты денежных средств. Следовательно, при подобном способе оплаты займа повышается риск возникновения просроченного долга. Это может быть особенно актуально в ситуации, когда платежеспособность заёмщика неожиданно падает. Преимущество — более низкий показатель переплаты. Последнее связано с тем, что при дифференцированных платежах основной долг, и, следовательно, проценты, сокращаются гораздо быстрее.

При больших суммах и сроках кредита разница между переплатами по аннуитетной и дифференцированной схеме может быть огромна. Чрезвычайно редко банки используют ещё одну схему – буллитную. Её суть состоит в том, что заёмщик ежемесячно оплачивает только начисленные проценты. Погашение основного долга происходит единовременно в конце срока кредитования. Отсутствие популярности данной схемы можно связать со скачками инфляции и необходимостью разового внесения большой суммы тела кредита. Делая выбор в пользу той или иной схемы выплат, заёмщик оценивает свою индивидуальную ситуацию (уровень дохода, финансовую стратегию и т.д.).

На принятие решения влияет наличие перспективы досрочного погашения основного долга по кредиту с аннуитетным платежом, и, следовательно, перерасчёта процентов на остаток. Следует отметить, что аннуитетный способ выплат по кредиту предлагает подавляющее большинство банков. Как правило, его применение приносит банку больше прибыли, чем использование дифференцированной схемы.

Применение аннуитета позволяет кредитору застраховать свои риски, т.к. он получает большую часть процентов в первой половине срока кредитования.

Таким образом, можно сделать вывод, что для заемщика при ипотечном кредитовании выгоднее дифференцированная, а банку - аннуитетная схема начисления платежей по кредиту.

ЗАКЛЮЧЕНИЕ

Проанализировав сущность и проблемы, которые присущи кредиту в современных условиях, можно сделать следующие выводы.

Кредит играет специфическую роль в экономике: он не только обеспечивает непрерывность производства, но и ускоряет его. Однако, роль кредита в различных фазах экономического цикла не одинакова. В условиях экономического подъема, достаточной экономической стабильности кредит выступает фактором роста. Перераспределяя огромные денежные и товарные массы, кредит питает предприятия дополнительными ресурсами. Его негативное воздействие может, однако, проявиться в условиях перепроизводства товаров. Особенно заметно такое воздействие в условиях инфляции. Новые платежные средств, входящие посредством кредита в оборот, увеличивают и без того избыточную массу денег, необходимых для обращения.

Кредит вне зависимости от своей социальной стороны выполняет определенные функции, такие как регулирование объема совокупного денежного оборота, перераспределение денежных средств на условиях их последующего возврата, аккумуляция временно свободных денежных средств.

В процессе развития кредита и кредитных отношений происходит рост безналичного оборота, осуществляемого через кредитные организации и расчетные центры, появляются разнообразные виды использования банковских счетов и вкладов. Это ведет к совершенствованию механизма экономических отношений, сокращению в экономике доли налично-денежных платежей, улучшению структуры денежного оборота.

В современном государстве кредит выступает главным источником экономического развития. В условиях кризиса необходимо расширять кредитную поддержку. Именно с ее помощью можно быстрее выйти из кризисной ситуации. А правильная кредитная политика станет фактором роста и дальнейшего эффективного развития экономики.

Проблема заключается не только в ресурсах для кредитования. Кредитное дело в России требует значительно модернизации. Развивая экономику с помощью кредита, нам следует скорректировать представления о направлении ее развития, акцентируя при этом внимание на комплексном решении проблем. Только системный взгляд на развитие кредита и разработка всесторонней программы его модернизации помогут быстрее преодолеть барьеры на пути ускорения темпов роста экономики.

В процессе анализа литературы по данному вопросу, мы пришли к выводу, что существуют два основных способа погашения банковского кредита: аннуитеный и дифференцированный платеж.

При этом, дифференцированный способ погашения задолженности включает в себя обязательный платеж и состоит из двух частей. Первая часть это основной долг, он выплачивается на протяжении всего срока равными суммами, а на остаток кредита начисляется процент за предоставление вам кредита, поэтому сумма ежемесячного платежа в целом всегда будет разной величины.

Самый большой платеж будет первый, а все последующие вносимые средства пойдут на уменьшение, соответственно, чем ближе срок окончания кредитования, тем меньше сумма ежемесячного платежа.

В свою очередь, аннуитетный способ погашения кредита подразумевает ежемесячную оплату одной и той же суммы, которую заемщику рассчитают при оформлении кредита. Данная сумма на протяжении всего срока кредитования остается неизменной. Проще говоря, и первый и все последующие платежи будут совершенно одинаковы, не зависимо от оставшейся суммы долга.

В этом способе погашения кредита сначала идет выплата начисленных процентов, а потом уже возвращается сама сумма тех денежных средств, которые кредитор взял в банке. Этот нюанс имеет значение, если идет речь о досрочном погашении кредита или рефинансировании.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации (ГК РФ) // URL: http://www.consultant.ru/document/cons_doc_LAW_5142/

2. Гражданский кодекс Российской Федерации часть первая от 30 ноября 1994 г. № 51-ФЗ, часть вторая от 26 января 1996 г. № 14-ФЗ, часть третья от 26 ноября 2001 г. № 146-ФЗ и часть четвертая от 18 декабря 2006 г. № 230-ФЗ. ст. 819. // URL: http://www.consultant.ru/document/cons_doc_LAW_5142/

3. Белопольская, Я.И. Стохастические дифференциальные уравнения. Приложения к задачам математической физики и финансовой математики / Я.И. Белопольская. URL: https://e.lanbook.com/book/107272 (дата обращения: 30.01.2021).

4. Банковское законодательство : учеб. / под ред. Е. Ф. Жукова. - М.: Вузовский учебник, 2017.

5. Владимирова. М. П. Деньги, кредит, банки : учеб. пособие / М. П. Владимирова. - 3-е изд., перераб. и доп. - М. : КНОРУС, 2017.

6. Галицкая, С. В. Деньги, кредит, финансы : учеб. / С. В. Галицкая. - М.: Эксмо, 2019.

7. Гражданское право Российской Федерации. Зенин И.А. учебное пособие. Проспект, М., 2017. С. 358

8. Гайнетдинова Г. Ф., Булатова А. И. Актуальные проблемы и дальнейшие перспективы развития потребительского кредитования в РФ // Инновационная наука // Экономика и бизнес. - 2018. - №5-1. - 87-89 с.

9. Деньги, кредит, банки : учеб. / под ред. Г. Н. Белоглазовой. - М.: Высшее образование, 2018.

10. Деньги, кредит, банки. Экспресс-курс : учеб. пособие / под ред. О. И. Лаврушина. - 3-е изд., перераб. и доп. - М. : КНОРУС, 2019.

11. Деньги. Кредит. Банки. Ценные бумаги. Практикум: учеб. пособие для студентов вузов, обучающихся по специальностям экономики и управления / под ред. Е.Ф. Жукова. — 2-е изд., перераб. и доп. — М. : ЮНИТИ-ДАНА, 2017 — 431 с.

12. Еремина, С.В. Основы финансовых расчетов / С.В. Еремина, А.А. Климов. URL: http://znanium.com/catalog (дата обращения: 30.01.2021).

13. Климович, В. П. Финансы, денежное обращение и кредит: учеб. / В. П. Климович. - 3-е изд., перераб. и доп. - М.: ИД «ФОРУМ»: ИНФРА-М, 2008.

14. Катаргин, Н.В. Экономико-математическое моделирование / Н.В. Катаргин. URL: https://e4anbook.com/book/107939 (дата обращения: 30.01.2021).

15. Кудрявцева, Н.Н. Реорганизация технологии и порядка проведения ипотечных сделок / Н.Н. Кудрявцева, Ю.В. Пахомова, Ю.Н. Дуванова. URL: https://e.lanbook.com/joumal (дата обращения: 30.01.2021).

16. Кыдыралиев, С.К. Ипотека и линейные разностные уравнения / С.К. Кыдыралиев, А.Б. Урдалетова. URL: https://e.lanbook.com/joumal (дата обращения: 29.01.2021).

17. Официальный сайт Банка России [Электронный ресурс] Режим доступа: www.cbr.ru свободный.

18. Официальный сайт Центральная избирательная комиссия РФ [Электронный ресурс] Режим доступа: www.cikrf.ru свободный.

19. Селищев, А. С. Деньги. Кредит. Банки / А. С. Селищев. - СПб.: Питер, 2018.

20. Тютюнник, А. В. Банковское дело / А. В. Тютюнник, А. В. Турбанов. - М.: Финансы и статистика, 2017.

- Технология CGI, заголовки ответов и запросов CGI 13

- .Банковская система.

- Выбор метода и инструмента моделирования бизнес-процессов

- Проблемы управления человеческими ресурсами в организации

- Формы государственного устройства (Формы и принципы государственного устройства)

- Мотивация и стимулирование персонала, как элементы системы мотивации персонала

- Финансовая политика и ее реализация в РФ (Финансовая политика государства: цели, содержание и виды.))

- Финансы как инструмент регулирования экономики.(Теоретические основы понятия финансы в рыночной экономике )

- Источники права в различных правовых семьях

- Понятие конфликта, его природа и сущность

- Проектирование БД для сотрудника туристического агентства.

- Стратегическое управление развитием корпоративных информационных систем