Налоги как цена услуг государства (особенности налоговых систем в мировой экономике)

Содержание:

Введение

Актуальность работы обусловлена тем, что в условиях нестабильности мировой финансовой системы, налоговые поступления являются главным источником формирования доходной части бюджета. Несмотря на многочисленные исследования, проводимые в данной отрасли, имеется ряд проблем, которые более детально будут рассмотрены в данной работе.

Исторически, во многих странах мира, налоги и весь совокупный механизм налогообложения является одним из ключевых элементов, благодаря которому обеспечивается эффективное функционирование государства в условиях рынка.

Принято считать, что весь механизм налогообложения, имеет сою нормативно-правовую основу. Как правило, речь идет о Налоговом Кодексе, в котором прописаны все тонкости и нюансы по объемам налоговых ставок, процедуре налогообложения и прочим моментам.

Объектом исследования в работе выступает налоговая система.

Предмет исследования – изучение особенностей налоговых систем в мировой экономике.

Целью данной работы является исследование текущего состояния и перспектив развития налоговой системы РФ

Задачи работы:

1.Изучить понятие и функции налогов;

2.Исследовать налоговую систему и ее виды;

3.Выяснить характерные особенности налоговых систем мировых стран;

4.Рассмотреть специфику налоговой системы РФ;

5.Оценить проблемы налоговой системы РФ и предложить пути их преодоления.

В работе были применены следующие методы исследования: методы сравнения и анализа.

Теоретической и методической основой написания работы проведенного исследования явились научные работы отечественных и зарубежных ученых в области налогов и налоговой системы.

Среди ученых, обращающихся к данной проблеме можно назвать таких авторов как Бондаренко Е. А., Матушкина Ю.Н. и т.д.

Структура работы. Работа состоит из введения, трех глав, заключения и списка использованной литературы.

В первой главе «Теоретические особенности изучения налогов и налоговой системы» исследовано понятие и функции налогов, а также изучено понятие налоговой системы и их виды.

Во второй главе «Анализ налоговых систем в мировой экономике: отечественный и зарубежный опыт» проведен анализ ключевых налоговых систем в мировой экономике.

В третьей главе «Проблемы налогообложения в РФ и пути их преодоления» исследованы ключевые проблемы налогообложения в РФ и предложены возможные варианты преодоления.

Глава 1.Теоретические особенности изучения налогов и налоговой системы

1.1. Понятие и функции налогов

Зачастую, под налогами принято понимать денежные отношения, которые складываются у государства с юридическими и физическими лицами в связи с мобилизацией финансовых ресурсов в централизованные денежные фонды.[3,c.44]

Многие ученые, в своих научных трудах, выделяют ряд основных признаков налогов, которые схематично представим на рисунке 1.1.

Рис 1.1. Признаки налогов

Согласно данных рисунка 1.1., для налогов в современных условиях хозяйствования характерны такие признаки, как:

1.Обязательность уплаты;

2.Публичность;

3.Безвозвратность и безвозмездность и т.д.

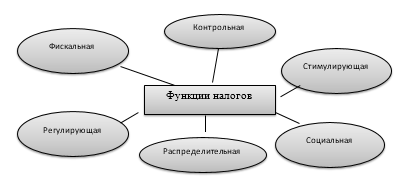

Рис 1.2. Функции налогов

Помимо основных критериев, связанных с признаками налогов, можно выделить и определенный спектр функций, которые выполняют налоги. Данные функции отобразим схематично на рисунке 1.2. [4,c.20]

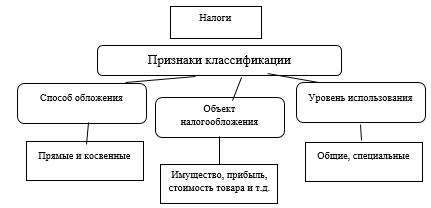

Конечно, все налоги в современных условиях хозяйствования можно разделять исходя из различных признаков классификации. В общем виде, классификация налогов отображена на рисунке 1.3.

Рис 1.3. Классификация налогов

Как можно заметить из данных рисунка 1.3, налоги классифицируют по различным признакам:

1.Способ обложения – прямые и косвенные

2.По объекту налогообложения – имущественные, стоимостные и т.д.

3.По уровню предоставления в бюджет – федеральные, региональные, местные

4.По уровню использования – общие и специальные.

Сегодня систему в систему налогообложения многих стран мира входят несколько уровней налогов:

1.Федеральный;

2.Региональный;

3.Местный налог;

В первую категорию принято относить НДС, акцизы, таможенные пошлины, налог на прибыль предприятий и организаций, налог с физических лиц и др. Из этих налогов полностью в федеральный бюджет поступают таможенные пошлины, налог на операции с ценными бумагами, платежи за пользование природными ресурсами.

Основными же региональными и местными налогами принято считать транспортный налог, налог на имущество физических лиц, налог на игорный бизнес и т.д.

На сегодняшний день, принято выделять организационно-правовые налогообложения, к которым относят:

1) принцип справедливости, утверждающий, что каждый должен уплачивать налоги и сборы, определенные законом. При этом должен соблюдаться принцип общности и равенства налогообложения, то есть учитываться фактические возможности налогоплательщика выплачивать налоги. [5,c.30]

2) принцип универсализации означает то, что налогам и сборам не могут быть присущи дискриминационные характеристики, которые не одинаково применимы в зависимости от политических, идеологических, этнических, конфессионных и других различий между налогоплательщиками;

3) принцип нейтральности гарантирует то, что налоги и сборы не могут нарушать единого экономического пространства и прямо или побочно не могут ограничивать перемещение товаров, работ, услуг или создавать помехи законного существования и деятельности налогоплательщиков;

4) принцип экономического обоснования предполагает, что налоги и сборы должны иметь экономическое обоснование и не могут быть установлены на каком – либо ином основании;

5) принцип определенности предусматривает то, что законодательные акты формулируются так, чтобы каждый с ними знакомящийся, точно знал, какие налоги и в какой сумме он должен заплатить;

6) принцип презумпции невиновности свидетельствует о том, что все непреодолимые сомнения и неясности в законодательстве по налогообложению должны трактоваться на пользу налогоплательщика.

Таким образом, становится ясно, что принципы правового государства характеризуются двойной природой, так как, по своей сути, они являются конституционно – правовыми принципами и одновременно конституционно – правовыми гарантиями. К тому же принципы правового государства выступают в качестве руководящего начала в правовом регулировании всех возможных социальных отношений, в том числе, налоговых. Законность и четко определенные основы системы налогообложения способствуют стабилизации отношений налоговой системы по отношению к бюджету и способствуют тому, что налогообложение имеет долгосрочный характер.

Различные категории налогов образуют налоговую систему государства, речь о которой более детально пойдет в следующем параграфе.

1.2. Налоговая система и ее виды

Согласно общему подходу налоговая система – это совокупность налогов, сборов и других обязательных платежей, которые вводятся и собираются на территории государства.

Объективное значение принципов, на основе которых создана и функционирует налоговая система, есть безусловной. Это объясняется тем, что принципы не только направляют развитие правоотношений, исполняют роль регулятора в случае нормативного упущения в налоговом законодательстве, выделяют те или иные общественные отношения в определенную правовую категорию, а также формируют определенное правовое мышление, правовую культуру в обществе и государстве. Ценность принципов налоговой системы заключается в том, что они призваны обеспечить органическую связь и логическую системность норм налогового прав.

А. Смит стал автором теоретических основ налогообложения. Однако его характеристики налогообложения исходят из интересов только налогоплательщика. Поэтому их называют «декларациями прав плательщика». Немецкий экономист А. Вагнер предложил девять основных правил налогообложения. Он объединил принципы в четыре группы. [6,c.936]

Первая группа: финансовые принципы налогообложения, то есть достаточность обложения, при которой объем денежных ресурсов должен быть достаточным для поддержания хозяйственной системы.

Вторая группа: использование в налоговой системе определенных налогов, которые при увеличении государственных потребностей предоставляют возможность увеличить размер налоговых поступлений.

Третья группа: принципы, касающиеся народного хозяйства, то есть должен быть надлежащий выбор источника налогообложения, при котором в качестве источника налогообложения должен выступать не только доход, а и капитал.

Четвертая группа: наличие налогов, в большей мере, содержащих регулирующее начало или фискальное; этические принципы или равенство всех плательщиков; административно – технические правила, включающие фактическую определенность налогообложения; удобство уплаты налогов; максимальное уменьшение затрат на взимание.

Определенное развитие принципы налогообложения А. Смита получили в работе «Опыт теории налогов», принадлежащей российскому ученому Н.И. Тургеневу. В указанном труде он углубляет принципы налогообложения, называет необходимостью сокращение издержек налогообложения и целесообразностью взимать налог не с самого капитала, а с чистого дохода с тем, чтобы не опустошать источники государственных пополнений.

Рассмотренные принципы налогообложения стали представлять собой систему, которая учитывала интересы, в основном, государства

Также существуют иные взгляды, которые рассматривают принципы налоговой системы значительно шире, а именно, в качестве основы, что отражает соотношение, взаимосвязь элементов налоговой системы, то есть налогов, сборов, пошлин. В таком смысле под принципами налоговой системы понимают их совокупность, регулирующую налогообложение. Так, в этот перечень можно включить следующие принципы: простота и понятность начисления; отсутствие дублирования; простота и экономичность налогов; стабильность и пропорциональность налоговых сборов услугам, предоставленным государством; допустимый размер общего налогового бремени. [7,c.10]

Такой пример обозначает, что происходит отождествление принципов построения налоговой системы и самого процесса налогообложения. Вместе с тем такое отождествление вызывает смешивание понятий «налоговая система» и «система налогообложений», что противоречит, как экономической, так и правовой науке. Заслуживает понимания тот факт, что налоговая система представляет собой совокупность различного рода обязательных платежей публичного характера, которые выступают источником для формирования доходной части бюджета и других публичных денежных фондов. Таким образом, система налогообложения – это не только совокупность налогов и сборов, а и их администрирование. Однако очевидно, что наука и законодатель в этом вопросе имеют расхождения.

На сегодняшний день, принято выделять две основные разновидности налоговых систем:

1.Глобальная. Прибыль и физических, и юридических лиц облагается налоговым бременем в одинаковом объеме. Расчет налогового сбора при этом очень прост, что на руку предпринимателям - они могут заранее планировать окончательный размер своего дохода за вычетом этих платежей. Более всего такая система характерна для западных государств.

2.Шедулярная (шедула - часть или доля). Весь доход лица делится на определенные части, каждая из которых облагается конкретным налогом. Для каждой шедулы действуют свои ставки, критерии, льготы и проч.

Также существует и следующее разделение видов налоговых систем по ряду важных характеристик:

1.Евроконтинентальная. Для нее характерна высокая доля отчислений в сторону социального страхования, преобладание объема косвенных налогов над совсем небольшим количеством прямых.

К косвенным налогам относятся НДС, акцизы, внутренний налог на нефтепродукты, таможенные пошлины, которые дают около 60% налоговых доходов общего бюджета. Важную роль в системе поступлений играют и прямые налоги, которые дают около 40% доходов общего бюджета. Среди прямых налогов значительную роль играют подоходный налог физических лиц и налог на прибыль акционерных компаний. Применяется во Франции, Бельгии, Австрии, Германии и Нидерландов. [8,c.354]

2.Англосаксонская. Доля прямых налогов преобладает над косвенными, а налогообложение более всего затрагивает частных лиц.

На долю подоходного налога с населения приходятся до 64% поступлений в госбюджет, в то время как на долю налогов с доходов компаний только 19%. Доля поступлений налога с нефтяных компаний возросла в последние годы и составляет 11,5%. На долю гербового сбора приходится не более 2%.Типично для Великобритании, Канады, США, Австралии.

3.Латиноамеринская.Косвенное налогообложение значительно преобладает над прямым. Базовая ставка налога на прибыль компаний - 25%. В качестве косвенного общегосударственного налога взимается также так называемый налог на потребление, которым облагаются импорт и продажи сигарет, сигар, трубочного табака, автомобилей, мотоциклов, лодок, катеров и яхт, всех напитков в бутылках кроме минеральной воды, алкогольных напитков и пива.

Ставка налога для всех вышеозначенных продуктов разная, для напитков она взимается в зависимости от литража, а не стоимости, самая высокая - для виски (0,86 долл. за литр), самая низкая для безалкогольных напитков (0,02 долл. за литр), для транспортных средств ставка налога колеблется от 10% до 18%, для табачной продукции - 50%.

Важная особенность - налажен исправный сбор налогов и в условиях инфляции. Характерно для Перу, Чили, Боливии.

4.Смешанная. Сочетает в себе черты нескольких видов налоговых систем. Вводится для расширения налоговой структуры, а также для избежания зависимости государственного бюджета от одного вида налогов.

Смешанная налоговая система, несомненно, создавалась на базе опыта зарубежных стран. Благодаря этому она по общей структуре, системе налогов и принципам построения в основном соответствует общераспространенным в мировой экономике системам налогообложения. Для нее характерны три уровня налогов: федеральный, региональный, местный.

Характерна для Российской Федерации.

Таким образом, завершая исследование по первой главе можно сказать о том, что в ней были рассмотрены вопросы, связанные с изучением понятия и сущности налогов, а также исследована налоговая система и ее виды.

Глава 2.Анализ налоговых систем в мировой экономике: отечественный и зарубежный опыт

2.1. Анализ особенностей англосаксонской налоговой системы на примере США

Для современной американской налоговой системы характерным является преобладание прямых налогов над косвенными. Прямые налоги составляют более 70% всех налоговых поступлений, более 50% из которых составляют федеральные подоходные налоги.

Система налогов и сборов США больше ориентирована на прямые налоги, а поступления от налога на доходы физических лиц существенно превышают объем средств, получаемых от сбора корпорационного налога. Налоговое законодательство США не содержит перечня федеральных, региональных и местных налогов. [9,c.80]

Штаты США обладают правом по установлению на своей территории любых налогов главное при этом, чтобы они соблюдали конституционные принципы налогообложения.

Налоговой системе США присуще параллельное использование основных видов налоговых платежей федеральным правительством, правительствами штатов и местными органами власти налогообложения.

К примеру, граждане США уплачивает 3 вида подоходного налога (федеральный, штатный и местный), 2 вида имущественного налога и универсального акциза (штатный и местный), а в цене некоторых видов товаров (горючее, табачные и винно-водочные изделия) содержится 5 видов акциза (федеральный, штатный, смежные, универсальные и специфические акцизы).

Посредством налоговой системы США в государственный бюджет поступает свыше 90 процентов всех доходов. Налоговое бремя (это доля суммарных налоговых поступлений в ВВП) в США – около 30 процентов. Структура и состав налоговой системы США определяются масштабами использования всех видов налогообложения. В системе налогообложения используются основные виды налогов по всем уровням власти: верхнего, где собираются федеральные налоги, поступающие в федеральный бюджет; среднего, где собираются налоги, сборы, вводимые законами штатов и поступающие в бюджеты штатов; нижнего, где собираются налоги, вводимые органами местного самоуправления, поступающие в местные бюджеты.

Законодательные органы штатов могут вводить налоги, не противоречащие федеральному законодательству, а органы местного самоуправления вправе взимать налоги, разрешенные им законами штатов. В США за последние десятилетия наблюдается быстрый рост объема финансов местных органов управления, увеличение их удельного веса в общем фонде средств. В тоже время на местные финансы перекладывается существенная часть расходов.

В налоговой системе США одновременно используются основные виды налогов по всем уровням властных полномочий. На практике это означает, что штаты обладают фактически неограниченной самостоятельностью в установлении налогов, т.к. федеральное налоговое законодательство США, в отличие от российского, не содержит перечня налогов, разрешенных для введения в штатах. Названная ситуация заставляет жителей штатов проявлять большой интерес к выборам своего губернатора и парламента, так как от этого напрямую зависит их налоговое бремя.

Налоги, дающие наиболее крупные и стабильные поступления, направляются в федеральный бюджет. Прогрессивный характер имеют федеральные налоги, то есть с увеличением объекта налогообложения растет и налоговая ставка, а штатные и местные налоги исчисляются по регрессивной ставке.

Налоговая система США в основном ориентирована на прямые налоги. Косвенные налоги в США занимают значительно меньшую долю по сравнению с прямыми. Среди косвенных налогов предпочтение отдается налогу с продаж и акцизам. На определенные товары вводятся акцизы. На федеральном уровне - на алкогольные напитки, на табачные изделия, телефонные переговоры, авиабилеты и др. НДС в США не установлен, а в европейских государствах он является основным источником доходов государств.

Налоги, дающие наиболее крупные и стабильные поступления, направляются в федеральный бюджет. Из них наибольшую роль в формировании доходов федерального бюджета играют подоходный налог с населения, налоги на прибыль с корпораций, взносы в фонды социального страхования

Налоговая система Германии прошла длинный путь до еѐ прежнего состояния. В 1817 году Немецкой империи было передано право устанавливать таможенные пошлины и общеимперские налоги на предметы потребления. Источниками средств являлись доходы от почтового и телеграфного ведомства и матрикулярные взносы отдельных земель, имевшие характер подушного налога. [10,c.132]

Регулярные взносы отдельных государств ставили империю в серьезную зависимость от них. Это и определило путь развития нынешней налоговой системы Германии. Были введены гербовые сборы на ценные бумаги, векселя, игральные карты, налог на наследство, налог на имущество и на прирост имущества.

В настоящее время налоги в Германии делятся на федеральные, земельные, совместные, муниципальные, общинные и церковные.

Ключевые позиции принадлежат федерации. Для финансового обеспечения трех уровней налоговая система построена таким образом, что наиболее крупные источники формирует сразу три или два бюджета. Подоходный налог с физических лиц распределялся таким образом, что 42,5 % направляются в федеральный бюджет, 42,5 % в бюджет соответствующих земель и 15 % в местный.

Налог на корпорации делится в равных частях между федеральным и земельным бюджетом. Налог на предпринимательскую деятельность взимается местными органами, но делится между федеральным, земельным и местным бюджетом. Таким же образом налог на добавленную стоимость распределяется по трем бюджетам.

Немецкое законодательство имеет право на взимание налога со всех граждан. Почти по каждому налогу в Германии существует налоговый закон. Они призваны учитывать специальные экономические факторы и особые обстоятельства, как доходы, чрезмерно высокие прибыли и расходы. Гражданство не играет роль при взимании налогов. О них сообщают в письменных извещениях. При несогласии сумму налогов можно обжаловать.

Налоги в Германии следующие:

1. налоги на владения носят прямой характер. Доля в налоговых поступления более чем 55 %;

2. подоходный налог важнейший налог в Германии, его минимальная ставка -19 %, максимальная – 51 %;

3. базовая ставка налога с корпораций составляет 15 %, она была уменьшена с 25 % в 2007 г. Если прибыль не распределяется тогда используется ставка в 29-31 %, также он делится в пропорции между федеральным и земельным бюджетом;

4. по доходной составляющей промыслового налога кроме прибыли, подпадает сумма, за использование земными средствами капитального характера взятый на длительный срок и он равен 0,3 %. Ставка колеблется от 15 до 24 %;

5. земельным налогом облагаются участки, находящиеся в собственности юридических и физических лиц составляет 0,35% для застроенных и незастроенных участков;

6. ставка поимущественного налога для юридических лиц составляет 0,6 %, от стоимости налогооблагаемого имущества. А ставка налогообложения для физических лиц достигает 1 %;

7. социальные отчисления от фонда заработной платы составляют 6,8 %. Сумма делится в равной части между работником и работодателем. Например, страхование на случай безработицы составляет 4,2 %, пенсионное страхование - 19,9 %, медицинское - 14,25 %, страхование на случай необходимости ухода 1,7 %.

Половину взносов платят сами работники, другую половину - работодатели. Но для них сумма больше, так как они платят их полностью и еще доплачивают дополнительно 0,9 % на медицинское страхование. В Германии существует еще множество других налогов. [11,c.20]

На основе всего выше перечисленного сделаем вывод, что Германия является страной с высокими налогами. Но это и в свою очередь самая богатая страна в Европе. И является самой мощной в экономике среди стран ЕС. Банки Германии имеют безупречную репутацию и высокий уровень надежности.

Налоги Германии обеспечивают около 80 % бюджетных доходов, этот главное средство воздействия государства на развитие экономики. В стране действует развернутая и многообразная система налогов, охватывая все стороны жизни общества.

Структура налогообложения в Чили характеризуется небольшим количеством прямых и косвенных налогов и минимальным числом налоговых льгот, которые распространяются на экспортеров.

Чилийская система подоходного налогообложения включает:

1.налог на доход от предпринимательской деятельности – налог первой категории (ImpuestodePrimeraCategoría, IPC). Ставка подоходного налога «первой категории» единая – 17%. Для некоторых видов деятельности по выбору налогоплательщика налоговая база может исчисляться как вмененный доход.

2.налог на зарплату и вознаграждения – единый налог второй категории (ImpuestoUnicodeSegudaCategoría, IUSC) – имеет прогрессивную шкалу: от 0% до 40%. Налог начисляется на зарплату и связанные с исполнением трудовых обязанностей компенсации за вычетом платежей на соцстрахование. Он удерживается работодателем. Налогоплательщики, не имевшие в налоговом году иных видов доходов, не обязаны представлять налоговую декларацию

3.налог на совокупный доход физических лиц – глобальный сопутствующий налог (ImpuestoGlobalComplimentario, IGC) – имеет прогрессивную шкалу с теми же налоговыми ставками, что и IUSC. Он рассчитывается, исходя из годовой налоговой базы, и применяется к доходам, полученным из всех источников, которые включаются в налоговую базу.

4.налог на доходы нерезидентов – дополнительный налог (ImpuestoAdicional, IA) – применяется к вознаграждениям или переводам дохода за рубеж или в общем случае к доходам, полученным от источника в Чили нерезидентами либо лицами, не имеющими постоянного места жительства в Чили.

Обязанность по уплате налога лежит на нерезидентах, но он удерживается у источника дохода по ставке 35%. Удержание является окончательным, и налогоплательщик-нерезидент не обязан подавать налоговую декларацию.[12,c.100]

Налоговая служба вправе проверить любую налоговую декларацию в течение трех лет с момента ее представления налогоплательщиком. Для доходов, подлежащих обязательному декларированию, если соответствующая декларация не была подана или была фальсифицирована, вышеуказанный срок проверки составляет шесть лет.

2.2. Анализ смешанной налоговой системы на примере РФ

Налоговая политика многих стран мира, зависит от курса национальной валюты. Соотношение рубля к основным зарубежным валютам отобразим на рисунке 2.1

Рис 2.1 Динамика среднегодового курса рубля к доллару

Если же говорить о динамике валютного курса евро относительно рубля, то за последние годы можно наблюдать следующую динамику, отображенную на рисунке 2.2

Рис 2.2.Динамика среднегодового курса рубля к евро

Как можно заметить из данных рисунка 2.2. за последние годы можно наблюдать рост евро относительно рубля. Ученые прогнозируют в ближайшей перспективе падение евро и стабилизацию данного показателя на уровне 65-70 единиц.

Располагая отчетами Министерства финансов РФ о показателях федерального бюджета РФ за 2013-2017годы, мы можем проанализировать основные показатели его развития.

Рис 2.3. Структура федерального бюджета РФ за 2013-2017 годы в млрд. руб.

Данные рисунка 2.3. наглядно показывают, что в структуре федерального бюджета РФ за последние годы можно наблюдать дефицит бюджета, так как расходная часть существенно превышает объем доходных поступлений.

Рис 2.4. Динамика дефицита бюджета РФ в млрд. руб.

Если же более детально переходить к рассмотрению структуры доходной части бюджета РФ, то можно сказать о том, что в нее входят нефтегазовые и ненефтегазовые доходы. Общая динамика данных доходов представлена на рисунке 5

Рис 2.5 Структура доходной части бюджета Российской Федерации

Экономическая нестабильность мирового хозяйства негативно отразилась на уровне доходов бюджета, существенно снизив показатель нефтегазовых доходов с отметки в 6534 млрд дол в 2013 году до показателя в 5050 в 2017 году

Переходя к структуре ненефтегазовых доходов отобразим ее динамику и основные категории доходов в таблице 1.

Таблица 1 Динамика показателей НДС, налога на прибыль и акцизов в млрд. руб.

|

2013 год |

2015 год |

2017 год |

|

|

НДС(внутренний) |

1868,2 |

2448 |

2957 |

|

Налог на прибыль |

461 |

527,2 |

652 |

|

Акцизы |

352 |

491,4 |

501 |

Данные таблицы 1 являются наглядным отражением того, что в системе ненефтегазовых доходов преобладают такие категории как:

1.НДС;

2.Налог на прибыль.

Проведем исследование доходной части бюджета Российской Федерации по показателям импортных доходов – НДС ввозимого, акцизы на ввозимые товары, акцизные пошлины и иные показатели. Данные представим в таблице 2.

Таблица 2 Динамика показателей доходов бюджета Российской Федерации, связанных с импортом

|

2013 год |

2014 год |

2017 год |

|

|

НДС на ввозимые товары |

1670 |

1750 |

1963.6 |

|

Акцизы на ввозимые товары |

63 |

71.6 |

64 |

|

Пошлины |

683 |

652 |

553 |

|

Прочие |

1386 |

1475 |

2275 |

И опять же, как и в рассматриваемой раннее таблице, в системе импортных доходов РФ преобладает НДС на ввозимые товары.

Наряду с увеличением доходной части бюджета РФ можно наблюдать и рост расходной части, динамика которой отображена на рисунке 2.6

Рис 2.6 Динамика расходов бюджета Российской Федерации в млрд. руб.

Если же рассматривать расходы бюджета Российской Федерации за анализируемый период более детально по основным статьям расходов, то в общем виде их можно отобразить на рисунке 2.7

Рис 2.7. Статьи расходов бюджета Российской Федерации за 2013 -2017 годы в млрд. руб.

Как можно заметить из данных предложенным выше рисунком, в совокупной системе расходов федерального бюджета основными статьями расходов являются:

1.Социальная политика;

2.Национальная оборона;

3.Национальная безопасность и т.д.

Причем, расходы по данным направлениям существенно выросли за последние годы и опережают все остальные статьи целевого расходования бюджетных средств.[13,c.25]

Таким образом, завершая исследование по данной главе можно сказать о том, что на сегодняшний день существует несколько различных моделей налоговых систем, которые различаются в зависимости от специфики взимания налогов. Рассмотрев налоговую систему РФ можно выявить ряд проблем, речь о которых пойдет в следующей главе.

Глава 3. Проблемы налогообложения в РФ и пути их преодоления

На эффективное развитие и функционирование бюджета РФ в условиях развития мировой экономики, оказывают влияние ряд факторов, среди которых:

1.Экономические санкции, введенные в отношении РФ западными странами. Данные санкции ограничивают экономические возможности страны в условиях мирового хозяйства, снижая торгово-финансовые показатели;

2.Падение цен на энергоресурсы. Основные страны мира, в том числе и РФ, очень сильно зависят от нефтегазового сектора. В этой связи, резкие перепады котировок цен на топливо наносят серьезный удар по бюджету и всей национальной экономике страны;

3.Мировая напряженность. Данный фактор выражается в том, что Правительству РФ необходимо перестраивать бюджетно-налоговую политику, ориентируя ее вместо социально-общественного вектора, в сторону урегулирования мирового хозяйства и налаживая мировых соглашений с крупнейшими странами мира;[14,c.73]

3.Иные проблемы.

В системе налогообложения РФ можно выделить ряд проблем, которые сформировались за последние годы:

1.Фискальный характер налоговой политики. Данный аспект характеризуется затруднением регулирующей и стимулирующей функций налогообложения;

2.Неоптимальность налоговых ставок по ключевым видам налогов;

3.Низкий контроль за эффективностью сборов налогов, в связи с чем, бюджет государства недополучает достаточно большое количество средств;

4.обширный спектр налоговых льгот и вычетов по различным категориям и т.д.

На сегодняшний день, на налоговые поступления от НДС приходится более 40% от всех налоговых поступлений в бюджет государства. Если же говорить о том, на сколько выросла доля налоговых поступлений в бюджете страны за длительный временной отрезок, то здесь можно сказать о увеличении с уровня в 37,39% до 41,09%.

Для того, чтобы преодолеть вышеназванные негативные тенденции, которые ведут к дестабилизации национальной экономики РФ и снижают показатели эффективности бюджета, необходимо:

1.Контролировать целевое расходование бюджетных средств;

2.Усовершенствовать действующее бюджетное законодательство;

3.Улучшение инвестиционного климата за счет упрощения системы налогового администрирования

4.Развивать и инвестировать сферу технологий и инноваций, которые повысят не только статус страны в мировом рейтинге, но и снизят зависимость России от цен на сырье и т.д.

5.Поддерживать малое и среднее предпринимательство и т.д.

Можно выделить несколько путей решения проблем в сфере межбюджетных отношений Российской Федерации. К данным направлениям можно отнести:

1) расширение полномочий региональных и местных органов власти в бюджетно-налоговой сфере;

2)совершенствование межбюджетного механизма распределения налоговых поступлений между федерацией и регионами на долгосрочной основе;

3) контроль за целевым использованием бюджетных средств и межбюджетных трансфертов в субъекты и регионы;

4) ужесточение наказания за нецелевое использование бюджетных средств и т.д.

В последнее время, в РФ и законодательных органах власти в частности, не утихают споры относительно того, как оптимизировать налоговые поступления в бюджет страны, какая ставка по налогу на добавленную стоимость является оптимальной и т.д.

Обобщив все мнения относительно данных споров и обсуждений можно сформулировать ряд перспективных направлений, которые позволят сделать систему налогообложения в РФ более рациональной:

1. Введение единой ставки НДС на уровне от 14 до 17%. Данное направление позволит устранить бухгалтерские ошибки, которые возникают в большом количестве и так или иначе связаны с объектами налогообложения. Введение единой ставки позволит облегчить проведение процедуры налогового аудита и проверок. [15,c.44]

2. Совершенствование механизма налогового администрирования. Экспертами предлагаются следующие меры:

А) максимальное сближение налогового и бухгалтерского учета;

Б) специальная регистрация плательщиков и т.д.

3. Проведение процедуры переориентации налоговой системы от функционирующей в данный момент к сбалансированной модели, в основе которой будет преобладать доля прямых налогов над косвенными.

4.Ужесточение процедуры контроля и надзора за сбором и уплатой налогов и т.д.

Реализация данных направлений позволит оптимизировать налоговую систему страны и сделать ее рациональной в условиях современного мирового хозяйства.

Заключение

В завершении работы подведем итоги и сделаем выводы:

Под налогами принято понимать денежные отношения, которые складываются у государства с юридическими и физическими лицами в связи с мобилизацией финансовых ресурсов в централизованные денежные фонды

Налоги классифицируют по различным признакам:

1.Способ обложения – прямые и косвенные

2.По объекту налогообложения – имущественные, стоимостные и т.д.

3.По уровню предоставления в бюджет – федеральные, региональные, местные

4.По уровню использования – общие и специальные.

Сегодня систему в систему налогообложения многих стран мира входят несколько уровней налогов:

1.Федеральный;

2.Региональный;

3.Местный налог;

Согласно общим определениям налоговая система государства – это налоги государственного уровня и местные налоги, уплачиваемые в различные бюджеты, формы и методы их существования и реализации, изменения, отмены, начисления, уплаты и взыскания, а также обеспечение привлечения к ответственности за совершение правонарушений в сфере налогообложения и организация работы налогового контроля.

Налоговая система является одним из важнейших элементов регулирования и обеспечения жизнедеятельности всякого государства. Продуктивность ее существования и реализации оценивается экономическим состоянием, уровнем влияния различных политических сил, налоговой культурой, предпочтениями и достижениями экономической науки и пр. Существенное развитие системы налогообложения происходит как оптимальное соотношение прямых и непрямых налогов в зависимости от конкурентоспособности и экономического состояния конкретного государства.

Определяющей для состояния налоговой системы является структура налогов. Она непрерывно меняется под влиянием экономических, социальных и политических тенденций. В общем, существованию и развитию налоговых систем в любом государстве присущи такие характеристики: расширение налогообложения частных доходов; модернизация доходов, использующихся на нужды потребления; все большее уменьшение влияния налогов на прибыль хозяйствующих субъектов; постоянное увеличение отчислений на социальное страхование.

На сегодняшний день, существует разделение видов налоговых систем по ряду важных характеристик:

1.Евроконтинентальная;

2.Англосаксонская;

3.Латиноамеринская;

4.Смешанная.

В структуре федерального бюджета РФ за последние годы можно наблюдать дефицит бюджета, так как расходная часть существенно превышает объем доходных поступлений. Экономическая нестабильность мирового хозяйства негативно отразилась на уровне доходов бюджета, существенно снизив показатель нефтегазовых доходов с отметки в 6534 млрд дол в 2013 году до показателя в 5050 в 2017 году. В системе ненефтегазовых доходов преобладают такие категории как:

1.НДС;

2.Налог на прибыль.

В системе налогообложения РФ можно выделить ряд проблем, которые сформировались за последние годы:

1.Фискальный характер налоговой политики. Данный аспект характеризуется затруднением регулирующей и стимулирующей функций налогообложения;

2.Неоптимальность налоговых ставок по ключевым видам налогов;

3.Низкий контроль за эффективностью сборов налогов, в связи с чем, бюджет государства недополучает достаточно большое количество средств;

4.обширный спектр налоговых льгот и вычетов по различным категориям и т.д.

можно сформулировать ряд перспективных направлений, которые позволят сделать систему налогообложения в РФ более рациональной:

1. Введение единой ставки НДС на уровне от 14 до 17%.

2. Совершенствование механизма налогового администрирования.

3. Проведение процедуры переориентации налоговой системы от функционирующей в данный момент к сбалансированной модели, в основе которой будет преобладать доля прямых налогов над косвенными.

4.Ужесточение процедуры контроля и надзора за сбором и уплатой налогов и т.д.

Данные направления позволят сделать налоговую систему РФ более рациональной и сбалансированной в условиях рынка.

Список использованных источников

1.Бюджетный кодекс Российской Федерации N 145-ФЗ [Электронный ресурс]. - Режим доступа. -: http:// www.consultant.ru

2.Налоговый кодекс Российской Федерации N 117- ФЗ [Электронный ресурс]. - Режим доступа. -: http:// www.consultant.ru

3.Аскаров А.О. Тенденции и направления совершенствования налоговой системы государства: Учебно-методическое пособие для студентов вузов, обучающихся по специальностям "Финансы и кредит", "Бухгалтерский учет, анализ и аудит" / А.О Аскаров. - М.: ЮНИТИ-ДАНА. - 2015. - 236 c.

4.Бондаренко Е. А. Борьба с использованием «серых» схем при возмещении НДС // Новая наука: проблемы и перспективы. - 2016. - №121-1 – С.19-23

5.Кораев А.Б. Развитие налоговой системы РФ: текущее состояние и перспективы развития // Банковское дело. -2014. - № 3. –С. 24-58.

6.Кузьмичева И.А. Налог на добавленную стоимость: проблемы и возможные пути развития / И.А. Кузьмичева, М.А. Быкова / Фундаментальные исследования. – 2014. – № 8– 4. – С. 923–927.

7.Лукьянов О.П., Овчинникова Н.Э. Развитие налоговой системы РФ // Финансы и кредит. - 2014. - № 1 - С. 6-19.

8.Лыкова Л.Н. Налоги и налогообложение: Учебник и практикум для СПО / Л.Н. Лыкова. - Люберцы: Юрайт. - 2015. - 353 c.

9.Мазий В. В., Субачева Е. М. Специфика развития малого бизнеса в условиях кризиса // Инженерный вестник Дона – 2016 - №2 – C.76 – 90

10.Матушкина Ю.Н. Экономическое содержание, особенности и перспективы развития НДС в РФ // Успехи современной науки. - 2017. - № 4. - С. 131-133.

11.Мурычев А.В., Маштакеева Д.К., Новиков П.Н. Развитие системы финансового рынка РФ // Деньги и кредит. – 2017 .- № 8. - С. 18-25.

12.Ночевкина Т.А. Налог на добавленную стоимость: сущность и роль в формировании доходной части бюджета / Т.А. Ночевкина // Территория новых возможностей. Вестник Владивостокского государственного университета экономики и сервиса. – 2015. – № 5 (9). – С. 99–102.

13.Осипов А.Е, Шкодинский С.В. Россия в системе международных финансовых отношений // Учебно-методический комплекс для студентов специальности 030701.65 Международные отношения / Москва - 2017. - 264c.

14.Осинкин А.Е., Савинова Е.А. Россия в системе международных финансов // Экономика Профессия Бизнес.- 2017.- № 1.- С. 72-75.

15.Пансков В.Г. Налоги и налогообложение. Теория и практика: учебник для академического бакалавриата. М.: Издательство Юрайт - 2014. – 145с

16.Пансков В. Г. Налоги и налогообложение. Практикум: учебное пособие для вузов / В. Г. Пан¬сков, Т. А. Левочкина. — М.: Издательство Юрайт. - 2015. — 319 с.

17.Петров А.Е, Запольский С.В. О природе понятия «налоговая система России» // Финансовое право. - 2016. - № 8.- С. 2-18.

18.Подковыркина И.Д. Проблемы возмещения НДС при проведении экспортных операций [Электронный ресурс] // Современные научные исследования и инновации. - 2014. - №5 – С.54-65.

19.Попазова Ю.Т., Марзабекова А.Р. Порядок исчисления НДС в РФ // В сборнике: Совершенствование налогообложения как фактор экономического роста Материалы VII Международной научно-практической конференции. - 2015. - С. 133-134.

20.Розанова Н.М. Макроэкономика: учебник для магистров / Н. М. Розанова. — Москва: Юрайт - 2015. — 813 с.

21.Савченко Н.Г., Ефременко И.Н., Горбачева О.А. Влияние финансовой глобализации на трансформацию банковской системы // Банковское дело. -2016. - № 12. –С. 44-48.

22.Сажина М.А., Чибриков Г.Г. Экономическая теория / М.А. Сажина, Г.Г. Чибриков. – М.: Форум - 2015. – 608 с.

23.Семенов А.О Налоговая система государства // В сборнике: Экономика и финансы – 2015- №12 – С.12-32.

24.Симкина Л.Г. Макроэкономика: учебное пособие / Л. Г. Симкина. — Москва: КноРус - 2016. — 336 с

25.Ткачук А.О. Финансы и налоговая система государства // Финансовое право. - 2015. - № 18. - С. 12-38.

26.Толстоброва Н.А. Расстановка приоритетов в совершенствовании механизма НДС / Н.А. Толстоброва, Е.К. Климова / Современные проблемы науки и образования. – 2014. – № 1. – С. 46–53.

27.Ульянов В.И. Государственные финансы // Банковское дело. -2015. - № 2. –С. 24-48.

28.Чумакова Е.А. Место и роль НДС в налоговой системе в формировании доходных источников бюджетов / Е.А. Чумакова // Налогообложение. 2014. – № 8. – С. 43–53.

29.Шпинчевский В. В. Оптимизация налоговой нагрузки на экономику России для увеличения налоговых доходов бюджетной системы // Горизонты экономики. - 2016. - №1 .- С. 90-93.

30.Яблоков Д.Ю. Применение технологии больших данных в налоговом администрировании / Д.Ю. Яблоков //Региональное развитие: электронный научно-практический журнал. – 2015. – № 33. – С. 174–179.

- Правовое регулирование рекламной деятельности (Понятие рекламного права)

- Понятия и виды наследования (Принятие наследства)

- Недействительность сделок (Квалификация недействительности сделок)

- Страхование ответственности и проблемы его развития в России (анализ и выявления проблем в страховании ответственности и разработка рекомендации по совершенствованию)

- Функции налогового учета (понятие, сущность)

- Финансы акционерных обществ.

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Теоретические основы мотивации и стимулирования персонала)

- Понятие и виды наследования (новые правила наследования, вводимые в 2018 году)

- Правовые нормы наследования.

- Особенности кадровой стратегии торговых организаций (Особенности кадровой стратегии предприятия в условиях рыночной экономики)

- Налоги с физических лиц и их экономическое значение (Теоретические особенности изучения налогов физических лиц в налоговой политики государства)

- Трудовой стаж(Страховой стаж)