Налоговая система РФ как фактор экономической стабилизации

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. Одной из важных экономических целей любого государства является экономический рост или лучше, экономическое развитие общества, потому что растущая экономика обладает большой способностью удовлетворять новые потребности и решать социально-экономические проблемы как внутри страны, так и на международном уровне. Увеличение реальных заработков расширяет круг возможностей для граждан страны. Экономический рост облегчает решение проблемы ограниченности ресурсов.

Проблемы экономического роста - важнейшая область экономической науки, всех без исключения экономических теорий, так как, в конечном счете, именно успехи или неудачи страны в этой сфере определяют возможности решения таких важных задач, как занятость, жизненный уровень и продолжительность жизни населения.

Экономический рост является синтетической проблемой, ибо его показатели отражают в той или иной степени эффективность всех процессов в национальном хозяйстве страны. На совершенствование экономического роста направлена социально-экономическая политика государства.

Регулирующая функция государства в сфере экономики проявляется в форме бюджетно-финансового, денежно-кредитного, ценового механизмов, которые выступают в качестве средства взаимодействия объекта и субъекта системы государственного регулирования экономики. Государство, выражая интересы общества в различных сферах жизнедеятельности, вырабатывает и осуществляет соответствующую политику - экономическую, социальную, экологическую, демографическую и т.д.

Среди экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место отводится налогам. За счет налоговых взносов формируются финансовые ресурсы государства, аккумулируемые в его бюджете и внебюджетных фондах. Огромные средства, взимаемые в виде налогов и перераспределяемые через бюджет, составляют главную экономическую силу государства.

От того, сколько будет собрано налогов, зависит благополучие страны, региона, конкретного города. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия.

Государство, устанавливая налоги, стремится, прежде всего, обеспечить себе необходимую материальную базу для осуществления возложенных на него задач, которые реализуются посредством налоговой политики, являющейся частью финансовой политики государства.

Государство широко использует налоговую политику (в частности, гибкое управление объемом изымаемой в виде налогов доли внутреннего валового продукта (ВВП)) в качестве определенного регулятора воздействия на негативные явления рынка. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства.

Эффективная налоговая система по своей сути должна отражать и учитывать множество интересов: государственных - всех уровней бюджетной системы, частных - граждан-инвесторов, общеэкономических - инвестиционных компаний и фондов, профессиональных участников рынка ценных бумаг, всех субъектов хозяйственной деятельности.

На современном этапе трансформации экономической системы России важным условием ее целостности и стабильности является эффективное функционирование ее подсистем, в том числе и налоговой системы.

Объект исследования признается налоговая система РФ в качестве определяющего элемента экономической стабильности, ее современное состояние.

Предметом исследования являются научные, периодические и нормативные издания по указанной теме.

Целью курсового исследования является рассмотрение современной налоговой системы РФ как фактора экономической стабилизации.

Для достижения поставленной цели в работе решаются следующие частные задачи:

- Описать теоретические особенности понятия и управления налоговой системы;

- Рассмотреть налоговую систему, как источник стабильной экономики;

- Охарактеризовать пути совершенствования налоговой системы РФ.

Работа состоит из введения, трех глав, заключения и списка литературы.

Глава 1. Теоретические особенности понятия и управления налоговой системы

1.1.Понятие и элементы налоговой системы России

Налоговая система - совокупность налогов, сборов, пошлин и других обязательных платежей в бюджет, взимаемых на условиях, определяемых законодательными актами. Существенными характеристиками налоговой системы той или иной страны являются: совокупность налогов, установленных законодательством; принципов, форм и методов их установления и ввода в действие; система налоговых органов, форм и методов налогового контроля; права и ответственность участников налоговых отношений, порядок и условия налогового производства.

Термин «налоговая система» может использоваться применительно к отдельным государствам или их крупным экономическим сообществам. Исторически налоговая система появилась с возникновения первых государств Древнего мира, которые вводили налоги на доходы и имущество своих подданных. Это позволяло концентрировать и расходовать средства на содержание войск, возведение укреплений, строительство храмов. Позднее в Римской империи значительные средства расходовались на устройство дорог, водопроводов, проведение праздников, раздачу денег и продуктов беднякам и другие общественные цели.[1]

Налоговая система выполняет следующие основные функции: фискальную - обеспечение доходов государственного бюджета; регулирующую - регулирование макроэкономических процессов, совокупного спроса и предложения, темпов роста и занятости: распределительную - перераспределение национального дохода, доходов физических и юридических лиц; социальную — аккумулирование средств для осуществления социальных программ; стимулирующую - микроэкономическое регулирование; контрольную - обеспечивает воспроизводство налоговых отношений.

В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные налоги и сборы, налоги и сборы субъектов Российской Федерации (далее - региональные налоги и сборы) и местные налоги и сборы.

Федеральными признаются налоги и сборы, устанавливаемые НК РФ и обязательные к уплате на всей территории Российской Федерации.

Региональными признаются налоги и сборы, устанавливаемые НК РФ и законами субъектов Российской Федерации, вводимые в действие в соответствии с настоящим Кодексом законами субъектов Российской Федерации и обязательные к уплате на территориях соответствующих субъектов Российской Федерации.

Местными признаются налоги и сборы, устанавливаемые НК РФ и нормативными правовыми актами представительных органов местного самоуправления, вводимые в действие в соответствии с НК РФ нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территориях соответствующих муниципальных образований.[2]

К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) налог на прибыль организаций;

5) налог на добычу полезных ископаемых;

6) водный налог;

7) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

8) государственная пошлина.

К региональным налогам относятся:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

К местным налогам относятся:

1) земельный налог;

2) налог на имущество физических ли

При установлении налогов должны быть определены все элементы налогообложения. Акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить. Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

· объект налогообложения;

· налоговая база;

· налоговый период;

· налоговая ставка;

· порядок исчисления налога;

· порядок и сроки уплаты налога.[3]

Объект налогообложения – реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога. Является одним из обязательных элементов налога. При этом каждый налог должен иметь самостоятельный объект налогообложения.

Налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения.

Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке, определяемом Министерством финансов Российской Федерации.

Остальные налогоплательщики - физические лица исчисляют налоговую базу на основе получаемых в установленных случаях от организаций и (или) физических лиц сведений, о суммах выплаченных им доходов, об объектах налогообложения, а также данных собственного учета полученных доходов, объектов налогообложения, осуществляемого по произвольным формам.

Налоговая база и порядок ее определения устанавливается Налоговым кодексом Российской Федерации.[4]

Под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов.

Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы.

В случае, когда налоговая ставка выражена в процентах к доходу налогоплательщика, ее обычно называют налоговой квотой.

Основные виды:

Твёрдые — устанавливаются в абсолютной сумме на единицу (иногда весь объект) обложения независимо от размеров налоговой базы.

Пропорциональные — действуют в одинаковом проценте к налоговой базе без учета её величины.

Прогрессивные — возрастают по мере роста налоговой базы.

Порядок исчисления налога — налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот.

Сроки уплаты налогов и сборов устанавливаются применительно к каждому налогу и сбору.

Изменение установленного срока уплаты налога и сбора допускается только в порядке, предусмотренном НК РФ.

При уплате налога и сбора с нарушением срока уплаты налогоплательщик (плательщик сбора) уплачивает пени в порядке и на условиях, предусмотренных НК РФ.

Сроки уплаты налогов и сборов определяются календарной датой или истечением периода времени, исчисляемого годами, кварталами, месяцами и днями, а также указанием на событие, которое должно наступить или произойти, либо действие, которое должно быть совершено.[5]

Уплата налога производится разовой уплатой всей суммы налога либо в ином порядке, предусмотренном НК РФ и другими актами законодательства о налогах и сборах. Подлежащая уплате сумма налога уплачивается (перечисляется) налогоплательщиком или налоговым агентом в установленные сроки. Уплата налога производится в наличной или безналичной форме.

1.2. Теория управления налоговой системой РФ

Во все времена ни одна общественная формация не могла обойтись без налогов, как источника государственного развития.

Система налогообложения является основой регулирования социально-экономических отношений и процессов. «Являясь одним из главных инструментов государства, налоговая система создает условия для его функционирования».

Современный уровень инновационного развития требует от государства наполняемости бюджета для реализации его функций и определяет величину налогового бремени налогоплательщиков.

При этом, как отмечают авторы Мочалова Я. В. и Мочалов В. Д., «в России необходима разработка регламентирующего законодательства в инновационной сфере, стимулирующая система налогообложения, ориентированная на создание благоприятного экономического климата предприятий на основе снижения налогового бремени с целью повышения скорости обновления основных фондов, роста затрат на НИОКР, внедрение инноваций в производство и т.д.».

Налоговое законодательство постоянно совершенствуется, и можно утверждать, что оно отличается определенной логикой во взаимосвязи с государственными интересами и интересами хозяйствующих субъектов.

Положительным в налоговом законодательстве России является снижение числа налогов, уплачиваемых на всех уровнях, расширение возможностей в получении вычетов, особенно социальных и имущественных физическими лицами. При этом следует отметить, что государство одновременно с проведением налоговой политики, решает социальные задачи и не снижает социальные расходы.[6]

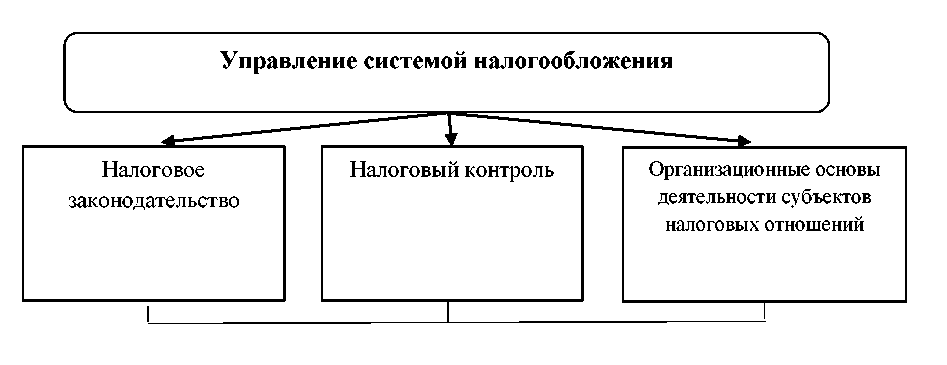

Управление налоговой системой базируется на трех позициях, представленных на рисунке.

Рисунок 1. Базовые элементы управления системой налогообложения на современном этапе

Законодательными органами устанавливаются основные принципы, формы и методы организации налоговых отношений, что составляет содержание законодательства о налогах. А налоговое администрирование как управленческая деятельность государственных органов направлено на реализацию законодательных норм.

Деятельность государства по управлению налоговой системой определяется содержанием и направленностью налоговой политики и представляет собой процесс налогового администрирования. Необходимо отметить, что в понятие «администрирование» положено первоначальное значение с латинского языка - служба, управление.[7]

В частности, в налоговом законодательстве отсутствует закрепление понятия «налогового администрирования, а это актуально для нынешнего времени, когда налоговый контроль ужесточается.

Работа, поставленная на «поток» по увеличению штрафных санкций, требует осторожности и качества организационной работы в системе администрирования.

На современном этапе к физическим лицам — налогоплательщикам применяется достаточно много штрафных санкций, и не всегда обоснованных по ряду причин, в том числе допускаются ошибки из-за высокой интенсификации работы работников налоговых инспекций.

Теперь сам налогоплательщик должен информировать налоговые органы, есть ли у него налогооблагаемый доход или имущество, или в противном случае будут определены штрафы, а с 01.01 2017 года их процент достиг 20. А почему бы не наладить информационную связь на должном уровне между МФЦ, органами юстиции, ГИБДД и т.д.

Срок предоставления сводного налогового уведомления налогоплательщику конкретно не определен налоговым законодательством, ориентировочная дата — 18 октября года, следующего за отчетным. И если уведомление приходит несвоевременно или вообще не приходит, то опять несет ответственность налогоплательщик. Отсутствие подтверждения рассылки налоговых уведомлений через почтовые отделения (как указывается в налоговом законодательстве, по истечении шести дней они считаются полученными), тоже снижает качество работы ИФНС. [8]

Администрация налоговых органов должна помнить, что воспитание законопослушных налогоплательщиков можно только с правильными подходами к методам налогового контроля, а эти кажущиеся мелочи вызывают негативную оценку работы налоговой службы.

«Мы поддерживаем мнение А. А. Алехиной, состоящее в том, что если государство выстраивает систему налогового контроля на принципах равенства всех перед законом, а также, если за счет налогового контроля не достигаются политические цели, налоговый контроль может быть рассмотрен с точки зрения встроенного рыночного механизма, основной задачей которого определено создание равных условий хозяйствования и недопущение неконкурентных преимуществ».

Поэтому результативность налоговой политики государства должна определяться четко разработанным налоговым механизмом по всем направлениям. Понятие налогового механизма так же не рассмотрено налоговым законодательством.

Оценка литературных источников позволяет дать понятие налогового механизма как системы норм и организационных мер, определяющих порядок налогового администрирования органами ФНС, так как они являются контролерами исполнения налогового законодательства.

В заключении хочется отметить, что:

- налоговая санкция должна стать инструментом, с помощью которого обеспечивается безусловное выполнение налогоплательщиками налоговых обязательств;

- правильно сформированная налоговая политика и качественно отлаженный налоговый механизм должны определять эффективность системы налогообложения и работы налоговых органов;

- «любые нововведения, даже направленные на предотвращения уклонения от уплаты налогов, не должны приводить к нарушению конституционных прав граждан, ухудшать сложившийся к настоящему времени баланс прав налогоплательщиков и налоговых органов, негативно влиять на конкурентоспособность российской налоговой системы»;[9]

- особое внимание следует уделять руководителям, учетным работникам по повышению уровня компетентности, профессионализма, творческого подхода в реализации налоговой политики, как организаций, так и государства, налогового законодательства, действующего в Российской Федерации

Глава 2. Налоговая система, как источник стабильной экономики

2.1. Налоги источником бюджетных поступлений и важнейшим инструментом управления экономикой

Первые формы налогов появились еще в древние времена в виде дани, оброка, подати, натурального обмена. Налоги как экономическая категория возникли вместе с образованием государства, когда появилась надобность в средствах на содержание чиновнического аппарата, поддержание целостности государственных границ. Еще К. Маркс писал, что «налоги являются воплощением экономически выраженного существования государства». Бенджамин Франклин, один из авторов Декларации независимости США, в 1789 г. отмечал: «В этом мире ни в чем нельзя быть твердо уверенным, за исключением смерти и налогов». Трудно не согласиться с этой догмой. Практически все физические и юридические лица в той или иной степени являются участниками налоговых отношений. Налоги взимаются органами государственной власти (применительно к России – в лице Федеральной налоговой службы) и распределяются по уровням бюджетной системы.[10]

Государство существует до тех пор, пока действуют налоги. Это оправданная экономическая категория, за счет налогов содержится государственный аппарат, армия, прочие сферы. Налог имеет двойственную природу: с одной стороны, это правовая, а с другой – экономическая категория. Так, М.М. Алексеенко выражает следующее мнение о двойственной природе налога: «С одной стороны, налог – один из элементов распределения, одна из составных частей цены… С другой стороны, установление, распределение, взимание и употребление налогов составляет одну из функций государства». Отсюда он делает вывод о том, что налог – это и экономическое, и политико-правовое явление общественной жизни. Экономическая сторона налогов направлена на материальную выгоду государства. Поддерживает ее правовая природа налога, которая определена правом государства взимать налоги, а для граждан – обязанностью их уплачивать, что вытекает из сути существования государства и его учреждений.

Такой компромисс между государством и обществом регламентируется конституциями. Так, в Конституции Российской Федерации ст. 57 определяет обязанность каждого уплачивать законно установленные налоги, в ст. 57, 71 п. «з», 73, 132 ч. 1 отмечается, что установление налогов и сборов осуществляется федеральными органами власти, органами власти субъектов Российской Федерации и органами местного самоуправления. Налоги и сборы в свою очередь составляют часть налоговой системы государства.

В Российской Федерации установлена трехуровневая налоговая система, как и в большинстве зарубежных стран. В США, хотя и установлена трехуровневая система налогов, тем не менее, штатам дано право вводить свои налоги. Налоговая система Германии отличается разветвленностью: налоги подразделяются на три группы по своему назначению. Франция поделила налоги не по бюджетам, а на прямые и косвенные. В Италии налоги поделены на федеральные и местные. В Великобритании также принята двухуровневая налоговая система. В свое время еще Адам Смит сформулировал основные требования к формированию налоговой системы: обязательность и определенность налогообложения, удобство уплаты налога, неотягощенность налогами.[11]

Введение налога еще не означает его поступление в бюджет. Чтобы у государства были денежные средства, необходимо принудительно собрать этот налог или стимулировать налогоплательщика к самостоятельной уплате налога. Эти факторы можно соединить в понятии «налогообложение». Т.Ф. Юткина определила налогообложение как «определенную совокупность экономических и организационно-правовых отношений, складывающихся на базе объективного процесса перераспределения преимущественно денежной формы стоимости и выражающая собой одностороннее, безэквивалентное, принудительно-властное изъятие части доходов корпоративных и индивидуальных собственников в общегосударственное пользование». Следовательно, налогообложение – это деятельность государства по установлению, введению и взиманию налогов.

Цель налогообложения – это создание и поддержание стабильной экономики государства и роста благосостояния граждан. Для обеспечения такой стабильности необходимы денежные ресурсы. Частично это могут быть доходы от собственных источников государства, например продажи государственного имущества или ценных бумаг. Однако в рыночной экономике преобладает частная собственность. Задача государства с минимальным уроном для частного бизнеса изъять часть прибыли организаций и граждан в виде налогов. Для этого необходимо выстроить эффективную налоговую систему.

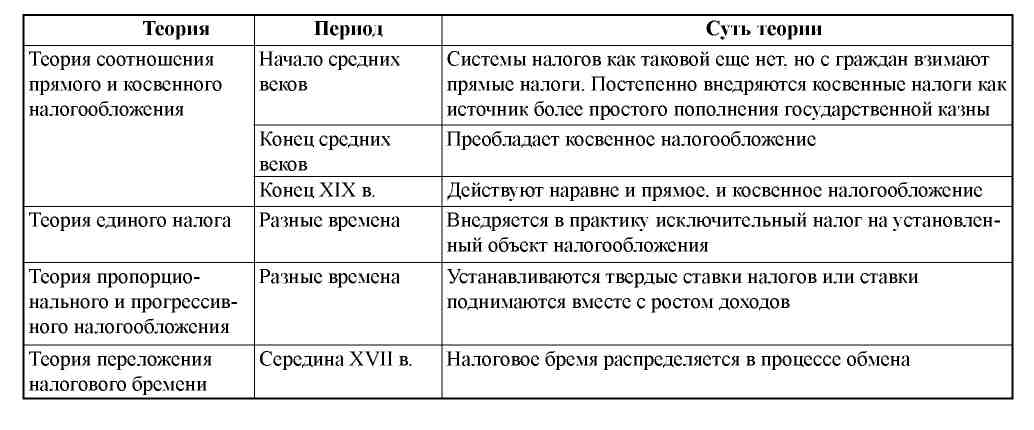

Налоговая система складывалась в ходе экономического развития общества, государственной организации с помощью теоретических выкладок ученых, экономистов, философов еще с древнейших времен. Исторически сложились два основных блока теорий налогов: общие, которые включают в себя несколько теорий, и частные теории налогов.[12]

Общие теории налогов отражают назначение налогообложения в целом.

Суть теории обмена заключается в возмездном характере налогообложения: уплачивая налоги, граждане получают (покупают) от государства определенный пакет услуг, который может включать в себя охрану границ государства, частной собственности, поддержание порядка в стране (например, содержание армии, полиции, судов, налоговых служб и других государственных органов).

Атомистическая теория налогов перекликается с теорией обмена с той лишь разницей, что налог рассматривается как результат договора между государством и гражданами об оказании государством возмездных услуг.

Теория наслаждения также рассматривает налогообложение как некое платное удовольствие, которое подданные получают от обладания собственностью, справедливого правосудия, охраны общественного порядка.

Теория налога как страховой премии рассматривает налоги как страховые выплаты гражданину при наступлении страхового случая. Налогоплательщик в зависимости от размера своих доходов страхует себя и свою собственность от стихийных бедствий, войн и пр.

Более проста и приближена к современности классическая теория налогов, представляющая налоги как один из видов доходов государства. Налоги, по мнению классиков, созданы для компенсации государственных расходов, например по содержанию правительства. Таким образом, налоги рассматриваются только с фискальной стороны. При этом пошлины и сборы не рассматриваются в качестве налоговых платежей.

Основная идея кейсианской теории налогов в заключается в том, что налоги являются главным экономическим рычагом, а пассивные сбережения населения тормозят развитие экономики, следовательно, их нужно изымать в виде налогов. Но в исследованиях не сказано, каким именно образом определить количество сбережений того или иного объекта.

Частные теории налогов представлены в таблице.

Рисунок 2. Частные теории налогов

Таким образом, с раннего средневековья до современности продолжается изучение теории налогов. Российское законодательство не дает определения системы налогов и сборов, а лишь описывает ее структуру. Справедливо будет заметить, что в теории налогообложения также отсутствует четкое определение понятия «система налогов». Подразумевается, что система налогов – это часть налоговой системы в целом. Традиционно налоговая система определяется как совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке.[13]

На взгляд авторов, это узкое определение, характеризующее только одну сторону налоговых отношений по установлению и взиманию налогов. Более полным, является определение С.Г. Пепеляева, который трактовал налоговую систему как «совокупность установленных в государстве существенных условий налогообложения». Под такими условиями ученый понимал принципы налогообложения, систему налогов, порядок установления и взимания налогов и другие элементы налогообложения.

А.В. Брызгалин определял налоговую систему как «взаимосвязанную совокупность всех существующих в государстве общественных отношений, складывающихся в сфере налогообложения и имеющих экономический, политический, организационный и правовой характер». К.С. Бельский определяет налоговую систему как «…основанную на определенных принципах совокупность взаимосвязанных частей (элементов) в сфере налогообложения, к которым относятся налоговая платежеспособность граждан страны, система установленных законом налогов и сборов, налоговая администрация, методы налогового администрирования». Д.Г. Черник понимает под налоговой системой «сложное образование, включающее в себя органически взаимосвязанные подсистемы: подсистему налогообложения и подсистему налогового администрирования».

Из проведенного исследования становится, очевидно, что понятие «система налогов» более узкое по сравнению с понятием «налоговая система». Можно предложить следующие определения. Налоговая система – это комплекс мероприятий, установленных в государстве, направленных на достижение полноты доходной части бюджета с целью эффективного функционирования государственных органов, экономики страны в целом. Система налогов – это законодательно учрежденные на определенной территории налоги и сборы, а также системный контроль за их поступлением в бюджет.

Отметим, что рассмотрение теоретических вопросов налогообложения необходимо для того, чтобы полноценно понимать задачи, стоящие перед современной налоговой политикой.

2.2. Налоговый суверенитет: существенные признаки, формы выражения и его роль в системе налоговой безопасности

В современной экономической и геополитической ситуации осуществление публичной финансовой деятельности сталкивается с новыми вызовами и угрозами, подрывающими экономическую, а значит, и национальную безопасность страны в целом. Наибольшую опасность с точки зрения финансового обеспечения функций и задач эти угрозы представляют для реализации суверенных прав государства в налоговой сфере.[14]

Налоговый суверенитет является частной категорией по отношению к более общей – государственному суверенитету. Исходя из сферы реализации, в структуре последнего «… можно выделить экономический суверенитет, составной частью которого является суверенитет фискальный». Категории налогового и фискального суверенитета зачастую используются в качестве синонимов в правоприменительных актах и юридической литературе. С их отождествлением сложно согласиться, поскольку даже этимологически фискальный суверенитет (от fiscus (лат.) – денежный ящик) относится к взиманию не только налоговых, но любых бюджетных доходов.

Легальное определение налогового суверенитета в российской правовой системе отсутствует. В решениях Конституционного Суда РФ раскрываются лишь отдельные его элементы: признание международным сообществом права государства устанавливать и взимать налоги на его территории, в том числе принудительно, действуя в одностороннем порядке; право государства самостоятельно определять показатели оценки финансово-хозяйственной деятельности налогоплательщика, необходимые для целей налогообложения.

Выступая разновидностью государственного суверенитета, налоговый суверенитет обладает всеми признаками первого применительно к сфере налогообложения. К числу таких атрибутов, как разъяснил Конституционный Суд, относятся «… верховенство, независимость и самостоятельность государственной власти, полноту законодательной, исполнительной и судебной власти государства на его территории и независимость в международном общении».[15]

Ученые-конституционалисты выделяют, помимо перечисленных, такой важный признак суверенитета, как единство государственной власти. Применительно к сфере налогообложения единство означает системную целостность органов, формирующих и реализующих налоговую политику (Минфин России и подчиненные ему службы). Недопустимо сводить реализацию налогового суверенитета лишь к установлению и взиманию налогов. Внешнее проявление налоговый суверенитет находит в:

– установлении и введении налогов на территории государства, а также в отношении субъектов, экономически связанных с государством;

– сборе налогов, в том числе их взыскании в одностороннем порядке, а также в отказе от их взимания (проведении «налоговой амнистии»);

– установлении и реализации механизмов контроля и ответственности в налоговой сфере;

– разрешении споров между участниками налоговых отношений.

Таким образом, как сущностные признаки, так и формы реализации налогового суверенитета находятся в системной взаимосвязи. Потому трудно согласиться с мнением о том, что по своей природе налоговый суверенитет является лишь набором фрагментарных принципов, хотя и вошедших в практику государств.[16]

Налоговый суверенитет любого государства непрерывно подвергается «испытанию на прочность» со стороны иных субъектов. Угрозы налоговому суверенитету в зависимости от источника возникновения могут быть подразделены на публичные (исходящие от органов власти государств и государственно-подобных образований) и частные (источником которых выступают лица, не обладающие публично-правовым статусом).

По территории возникновения можно классифицировать на внутренние и внешние. Внутренние угрозы зарождаются на территории, находящейся под юрисдикцией государства. В их числе, например, попытки регионов нарушить единство налоговой системы страны, вплоть до «налогового сепаратизма» территорий. Источник возникновения внешних угроз находится за пределами территории государства. Это могут быть решения наднациональных образований, членство в которых имеет государство, действия и решения иных государств либо транснациональных корпораций. Ярким примером внешней угрозы налоговому суверенитету государств является принятие Закона США «О налоговой дисциплине в отношении иностранных счетов» (FATCA – Foreign Account Tax Compliance Act), который требует от финансовых компаний любых государств идентифицировать среди их клиентов американских налогоплательщиков и предоставлять информацию по их счетам в Службу внутренних доходов США под страхом наложения санкций на их работу с американскими компаниями. В силу неразрывных экономических связей финансовых организаций в любой стране с американским бизнесом данный закон вынужденно применяется во всем мире, даже вступая в противоречие с национальным законодательством.

Вопреки расхожему мнению заключение международных договоров, в рамках которых государство принимает на себя обязательства в сфере налогообложения, не ограничивает налоговый суверенитет, а напротив, является одним из способов его реализации. Не исключена возможность денонсации договоров, в случае если они перестанут отвечать интересам государства и начнут создавать угрозу его налоговой безопасности. Международное сотрудничество в сфере правоприменения (обмен налоговой информацией, противодействие налоговым преступлениям, совместная деятельность налоговых служб различных государств) значительно способствует обеспечению налоговой безопасности каждого государства.[17]

Значение налогового суверенитета состоит в том, что его наличие позволяет государству проводить самостоятельную налоговую политику, позволяющую удовлетворять собственные потребности населения, проживающего на территории государства. Потому препятствия в реализации налогового суверенитета, в конечном счете, угрожают налоговой безопасности государства.

Нельзя не отметить и то, что неограниченная реализация налогового суверенитета может сама по себе создавать угрозу налоговой безопасности страны в случае принятия органами публичной власти решений, хотя и самостоятельных, но не отвечающих целям экономического развития государства.

Налоговая безопасность, выступая разновидностью экономической безопасности, представляет собой «… такое состояние государства, при котором количество собираемых налогов соответствует количеству, запланированному с учетом необходимости полного финансирования всех функций задач государства и муниципальных образований, как в текущем периоде, так и в перспективе».

В исследованиях также высказывается мнение о синонимичном значении терминов «экономический суверенитет» и «экономическая безопасность», а значит, и их проявлений в налоговой сфере. Данные понятия не могут являться синонимами.[18]

Обеспечение безопасности людей должно быть единственной целью существования (функционирования) государства, реализации его суверенитета . Как следует из классического определения финансовой деятельности государства, она осуществляется «… в целях реализации задач социально экономического развития, поддержания обороноспособности и безопасности страны». Поэтому поддержание безопасности является целью и результатом деятельности государства по реализации его суверенных прав в финансовой сфере.

Налог, если рассматривать его с позиций атомистической теории (теории выгоды) представляет собой плату, вносимую каждым за обеспечение его личной и имущественной безопасности, за защиту государства в целом. «Люди соглашаются платить налоги, чтобы таким образом вознаграждать тех, кто оказывает услуги по обеспечению общей безопасности».

Своевременное и полное взимание налогов и сборов признается Конституционным Судом РФ условием надлежащего обеспечения функций публичной власти. Уклонение от уплаты налогов создает значительную угрозу для безопасности страны.

Таким образом, состояние налоговой безопасности государства является целью реализации налогового суверенитета, данные категории соотносятся как причина и следствие. Налоговый суверенитет выступает ключевым, необходимым фактором в обеспечении налоговой безопасности государства.

Глава 3. Пути совершенствования налоговой системы РФ

3.1. Проблемы и возможные пути совершенствования налоговой системы

В российской науке на сегодняшний день не сформировалось единого мнения понятия налоговой системы, поскольку задачи налоговой системы меняются с учетом политических, экономических и социальных условий.

Современная налоговая система должна быт справедливой, эффективной и доступной дл понимания. Однозначно и простой, в первую очередь, должно быть законодательство по налогам и сборам.

В действующей налоговой системе Российской Федерации продолжает оставаться ряд актуальных проблем, требующих непременного решения. Рассмотрим наиболее важные из них.

Самой актуальной проблемой в современной налоговой системе является проблема противоречивого, нестабильного и двусмысленного истолкования норм налогового законодательства в России. Имеет место быть недостаточно проработанные нормы налогового законодательства, нечеткости его отдельных положений, частые изменения.[19]

Требуется обработка экономико-правовой и законодательной базы по налогам и сборам, которая в настоящее время не является четкой и стабильной. Данная задача встает по той причине, что при исчислении налогов и сборов обязательным условием является соблюдение норм налогового законодательства, которые часто меняются. Более того, планируется введение совершенно новых налогов, что опять-таки подтверждает нестабильную законодательную основу страны в части налогообложения. В свою очередь, несоблюдение, незнание налогового законодательства, а также его недостаточно правовая проработка и экономическая обоснованность повышает налоговые риски, причем как государства, так и налогоплательщиков.

Вместе с тем внесение кардинальных изменений в структуру налоговой системы нецелесообразны сегодня, поэтому следует находить другие резервы, способствующие росту налоговых поступлений, например, выявление недекларируемых объектов налогообложения. От уплаты налогов и сборов пытаются уйти практически все, и позиция такая вполне объяснима, поскольку высокий уровень налогового гнета не дает возможности выйти на рыночную плоскость.

Одним из основных критериев, характеризующих состояние налоговой системы и ее отдельных субъектов, является уровень собираемости налогов. Показатель собираемости налогов отражает эффективность функционирования налоговой системы и, в частности, налоговых органов и других органов власти и управления в сфере налогообложения. Показатель собираемости рассчитывается, как соотношение фактически зачисленных и планируемых налоговых доходов за вычетом задолженности по налогам и сборам.[20]

В последние годы все меньше предоставляется налоговых льгот по налогам и сборам. Имеет некоторые противоречия установление сроков уплаты налогов. Частью первой Налогового кодекса достаточно четко и подробно установлены формы изменения сроков уплаты конкретных налогов, а также порядок и условия их применения. В случае если налогоплательщик не может уплатить налог или сбор по определенным причинам, налоговым законодательством предусмотрена возможность отсрочки или рассрочки. Для этого следует обратиться в налоговый орган с заявлением. Отметим, что отсрочка отличается от рассрочки тем, что в первом случае, предполагается уплата налога по истечении срока его действия, во втором случае предлагается возможность постепенной уплаты суммы налога или сбора в соответствии с графиком. Для получения отсрочки или рассрочки необходимо обоснование и пакет документов для предоставления.

Заслуживает особого внимания порядок распределения федеральных налогов и сборов между звеньями бюджетной системы Российской Федерации. На сегодняшний день большинство субъектов Российской Федерации дотационные. И это не удивительно, так как бюджетообразующие виды налогов сосредотачиваются в федеральном бюджете. А все труднособираемые налоги остаются в регионах, например, имущественные налоги. Поэтому в большинстве регионов Российской Федерации плановые показатели бюджетов выполняется не в полном объеме. Хотя, в целом, несмотря на рост поступлений федеральных налогов и сборов плановые показатели федерального бюджета Российской Федерации по отдельным видам налогов также не всегда выполняются.

Таким образом, наиболее острой проблемой федеральных налогов и сборов является налоговое законодательство. Плательщики налогов и сборов не всегда в курсе всех изменений в области налогообложения. Незнание законодательства приводит к налоговым правонарушениям. Разумно проводить мероприятия в области налогового администрирования, что обеспечит более высокий уровень исполнения бюджетных показателей федеральных налогов и сборов.[21]

К сожалению, следует констатировать, что и в самих налоговых органах также существуют проблемы, которые необходимо решать в самом ближайшем будущем: отсутствие единого адресного пространства; множественность информационных ресурсов ФНС России, содержащих сведения об объектах имущества и налогоплательщиках; несогласованность данных, содержащихся в информационных ресурсах ФНС Российской Федерации.

Первоочередной задачей налоговой политики является повышения налоговых доходов в бюджетную систему Российской Федерации, поскольку уровень собираемости налогов и сборов недостаточно высок, особенно в региональных и местных бюджетах. Плательщики налогов и сборов стремятся снизить налоговое бремя, что сокращает показатель собираемости. Иногда субъекты налогообложения, истолковывают двусмысленные нормы закона в свою пользу и тем самым снижают налоговую нагрузку. Хотя неправильное истолкование налогового законодательства может привести в конечном итоге к уплате штрафов и санкций.

Важно учесть, что меры налоговой политики сводятся к улучшению налогового администрирования, а также к эффективности контрольной работы налоговых органов. Налоговый контроль является необходимым условием результативного функционирования налоговой системы страны. С помощью проведения и организации грамотного налогового контроля зависит своевременное и полное поступление налоговых доходов в бюджетную систему Российской Федерации.[22]

Отметим, что налоговый контроль представляет собой комплекс мероприятий по проверке соблюдения законности, целесообразности и эффективности системы налоговых органов в формировании денежных фондов всех уровней государственной власти в части налоговых доходов, по выявлению резервов увеличения налоговых поступлений в бюджеты, улучшению налоговой дисциплины среди налогоплательщиков, соблюдению ими налогового законодательства.

В целях повышения роли федеральных налогов и сборов разумно проводить мероприятия в области налогового администрирования, что обеспечит более высокий уровень исполнения бюджетных показателей федеральных налогов и сборов. В последние годы сводится к минимуму спектр предоставления налоговых льгот. Данное обстоятельство провоцирует налогоплательщиков на осуществление коррупционных мер. И, как следствие, к уклонению от уплаты налогов и сборов. Практика подтверждает, что неопределенность федеральных налогов, сборов и несправедливое налогообложение наиболее часто становятся основными причинами налоговых нарушений. Проблема преодоления и ликвидации налоговых правонарушений во многом связана с усовершенствованием деятельности самих налоговых органов. Более того, чрезвычайно важным становится эффективное взаимодействие между налоговыми органами.

Повысить налоговые поступления от федеральных налогов и сборов представляется возможным с использованием таких инструментов, как способы расчета налоговой базы, определение продолжительности налогового периода, налоговая ставка и налоговые льготы.

Действительно, повышение налоговых ставок может кардинально решить проблему. С одной стороны, это хорошо для государства. Поскольку, чем выше ставка, тем больший объем поступает от налога в казну государства. С другой стороны, разумно учитывать интересы налогоплательщика, у которого и без того налоговая нагрузка ощутимая. Поэтому к данному вопросу следует подходить осторожно и рационально.

Между тем налоговые поступления федеральных налогов и сборов можно регулировать с помощью такого инструмента как налоговые льготы. Опять-таки при внедрении в практическую деятельность любой льготы надо учитывать потерю доходов бюджета, и обоснованность получения налогоплательщиком налоговой выгоды.[23]

Стратегия действующей налоговой политики направлена на проведение анализа применения налоговых льгот по всем налогам. Целесообразно эффективно применять налоговые льготы в экономической системе общества с учетом интересов обоих сторон – государства и налогоплательщика. Сегодня нет достоверных данных, которые позволяли бы принимать объективное решение при использовании налоговых льгот.

В этой связи в перспективе предлагаем получать сведения о количестве налоговых льгот, контингенте и категории налогоплательщиков, их применяющих, о выпадающих налоговых доходах бюджета из анализа отчетности Федеральной налоговой службы Российской Федерации, формируемой по налоговым декларациям. Но поскольку на сегодняшний день полная информация по налогу в налоговой декларации не отражается, представляется целесообразным уточнить содержание и структуру налоговых деклараций, чтобы отразить в них все данные налогоплательщика, путем введения новых строк.

Вызывает вопросы, в целом связанные с поиском путей устранения недостатков, присущих отечественной системе имущественных налогов. Для решения указанных проблем, прежде всего, следует изменить порядок формирования и учета недвижимости и практику налогового администрирования. К сожалению, на сегодняшний день четкий и понятный механизм оспаривания результатов кадастровой оценки недвижимости не выработан.[24]

Еще одной проблемой, которая также не может быть решена в самые ближайшие сроки, является отсутствие на сегодняшний день качественного электронного документооборота между всеми участниками процесса налогового администрирования. Качественное администрирование является достаточно дорогим и сложным. Для правильного исчисления налога необходимо собирать, обрабатывать и периодически актуализировать значительный объем информации.

3.2. Перестройка в налоговой системе и возможные риски

Изменения в налоговой системе РФ, которые вступили в действие с 2019 года, не были для предпринимателей и всего населения неожиданностью, прежде всего потому, что в послании Президента РФ Федеральному собранию РФ была отмечена необходимость перенастройки налоговой системы и намечены основные цели этой перенастройки, – ориентация налоговой системы на основную цель: стимулирование деловой активности, рост экономики и инвестиций, создание конкурентных условий для развития предприятий.

В этой связи Президентом РФ было предложено рассмотреть идеи перенастройки налоговой системы, так как в 2018 году необходимо было принять поправки в соответствующее законодательство, в первую очередь в Налоговый Кодекс РФ, а с 1 января 2019 года ввести их в действие, зафиксировав новые стабильные правила на долгосрочный период.

Очевидно, что любые изменения налогового законодательства предопределяют риски, как для налогоплательщиков, так и для государства.

Идеология перенастройки налоговой системы определилась к началу 2018 года. В частности заместителем министра финансов И.Труниным была выражена общая позиция Минфина России как снижение налогового бремени прямых налогов при некотором повышении косвенных налогов.[25]

В настоящее время ситуация прояснилась. Несмотря на серьезную дискуссия по введению прогрессивной налоговой ставки НДФЛ в целях создания справедливости взимания этого налога, соответствующее решение принято не было. Это можно считать целесообразным по нескольким причинам. В первую очередь потому, что налоговые поступления последовательно растут, обгоняя рост заработной платы, и являются надежным источником доходной базы региональных и местных налогов. Во вторых, практика применения прогрессивной шкалы налогообложения доходов физических лиц требует введения необлагаемого минимума для лиц с доходами на уровне прожиточного минимума, поскольку взимание налога с этих лиц лишает их части средств, необходимых для воспроизводства рабочей силы. Учитывая большой разрыв в показателе средней заработной платы по регионам и большое количество регионов со средней заработной платой в районе 20–25 тысяч рублей, можно предположить, что налоговые доходы по НДФЛ в этих регионах резко сократятся, что для региональных бюджетов крайне нежелательно.

Можно отметить и тот факт, что повышение косвенных налогов при снижении или сохранении налогового бремени прямых налогов в настоящее время является мировым трендом.

В результате долгих дискуссий, решения об изменениях в налоговую систему приняты и начали действовать с 1 января 2019 г. Несомненно, что ключевым моментом реформирования явилось повышение ставки НДС с 18 до 20 %.

Справка: ставка НДС в размере 20 % действовала в нашей стране в период с 1994 до 2004 года, а в предшествующие этому периоду два года была еще выше и составляла 28 %. С 2004 года ставка НДС составляла 18 % и не повышалась.

Совершенно очевидно, что изменение налоговой нагрузки для плательщиков не будет одинаковым. Налоговые риски выше у тех, у кого высокая добавленная стоимость - выше заработная плата персонала, амортизационные отчисления, прибыль и проценты по кредитам. Если ориентироваться по данным Росстата РФ, то можно предположить, что это отрасли, связанные с добычей полезных ископаемых, особенно нефти и газа, производством кокса и нефтепродуктов, деятельность, связанная с научными исследованиями и разработками, финансовая и страховая деятельность, где средняя заработная плата в несколько раз выше средней по стране и значительно выше показатели прибыли, высокие амортизационные отчисления.[26]

Такие компании пострадают в первую очередь. С другой стороны, повышение налога в конечном итоге отразится на покупателях. Прежде всего, на физических лицах, приобретающих товары (работы, услуги) для себя, а также на малых компаниях, которые работают на специальных налоговых режимах и не является плательщиками НДС, – его включают в затраты.

В этой связи важно, что с 1 января 2019 г. все плательщики Единого сельскохозяйственного налога перешли в категорию плательщиков НДС, но при этом в ряде случаев в ст. 145 НК РФ предусмотрено право на освобождение от НДС ряда налогоплательщиков, которые не реализуют подакцизную продукцию и соблюдают лимит по доходам (2018 г. – 100 млн. руб.; 2019 – 90 млн. руб.).

Можно предположить, что налоговые риски в большей степени повышаются у физических лиц с высокими доходами, поскольку сохраняется 10-ти процентная ставка на основные продукты питания и детские товары, имеющие высокую эластичность, а кроме того до 2025 г. сохраняется 0-я ставка налога на авиаперевозки в Крым и Севастополь, регионы Дальневосточного федерального округа и Калининградскую область.

Новая ставка НДС применяется в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных начиная с 1 января 2019 г. Можно сделать вывод, что у большинства налогоплательщиков повышается риск увеличения налоговых платежей, а крупные экспортеры выигрывают за счет возмещения налога из бюджета, что предопределяет определенные риски у государства.[27]

В сторону снижения налоговых рисков налогоплательщиков действует новое положение НК РФ о сокращении срока проведения камеральной налоговой проверки до двух месяцев со дня подачи декларации (кроме камеральной проверки декларации по НДС иностранных организации, состоящих на учете в налоговом органе, – для них проверка осуществляется 6 месяцев).

Повышение налоговых рисков государства, несомненно, связано со снижением с 7 до 2-х млрд. рублей порога общей суммы уплаченных за три предшествующих года налогов для заявительного порядка возмещения НДС. Достигнув таких параметров экспортер вправе значительно быстрее возместить НДС без предоставления банковской гарантии и поручительства, что положительно скажется на его затратах.

Несмотря на то, что доходы бюджета во многом зависят от нефтегазового сектора экономики, налоги от которого последовательно растут высокими темпами, в последние годы проводятся мероприятия по реформированию налогообложения этих отраслей экономики. В частности, высокий фискальный результат получен от введения нефтегазового налогового маневра.

Основной среднесрочной целью налогового маневра было снижение ставок экспортной пошлины на нефть, их постепенное выравнивание со ставками экспортной пошлины на темные и, в некоторой степени, светлые нефтепродукты, а также повышение ставок налога на добычу полезных ископаемых. Налоговый маневр в нефтегазовой отрасли, действующий с 1 января 2015 г., предусматривал снижение экспортных пошлин на нефть до 30 % в 2017 г. с 42 %, с параллельным ростом ставки НДПИ на нефть до 919 руб. за тонну в 2017 г. с 857 руб. за тонну в 2016 г. В результате маневра должны были снизиться налоговые риски резкого падения мировых цен на нефть и появлялась возможность адаптироваться к условиям как производителям нефти, так и бюджету, не создавая дополнительных проблем для внутреннего рынка нефтепродуктов.

В 2016 г. Минфин России предложил обнулить экспортные пошлины полностью, соразмерно повысив налог на добычу полезных ископаемых (НДПИ), но из-за того что экспортные пошлины на нефтепродукты ниже пошлин на сырую нефть, российские нефтеперерабатывающие компании фактически субсидируется бюджетом, – в 2017 году эта система лишила бюджет 1 трлн. руб. и при такой ситуации налоговые риски государства растут, что предопределяет необходимость завершения налогового маневра.

Предлагается завершение налогового маневра за шесть лет путем снижения экспортной пошлины ежегодно на 5 процентов и к 2024 году довести ее до нуля, соразмерно повышая НДПИ. По расчетам Минфина России это даст бюджету дополнительно от 1 трлн. до 1,6 трлн. руб. в зависимости от роста или падения цен на нефть.

Точно оценить эффект можно будет только после появления окончательных параметров завершения налогового маневра, но в любом случае перенос нагрузки в добывающем сегменте из экспортной пошлины в НДПИ позволяет существенно увеличить налоговые поступления за счет расширения налоговой базы в физическом выражении.

В целях стимулирования разработки новых месторождений и рационального недропользования произошло введение с 1 января 2019 года нового режима налогообложения для нефтяного сектора – налог на дополнительный доход при добыче углеводородного сырья (НДД), который будет осуществляться в тестовом режиме на отдельных участках недр, расположенных как в традиционных, так и новых регионах нефтедобычи.[28]

Режим НДД предполагает снижение суммарный величины налогов, зависящих от валовых показателей, то есть НДПИ и вывозной таможенной пошлины на нефть, и введение налога на дополнительный доход от добычи углеводородного сырья, величина которого зависит от величины расчетного денежного потока от деятельности по разработке отдельного участка недр с учетом сложившихся на мировых рынках цен на углеводородное сырье нефть и фактически понесенных и оплаченных капитальных и операционных затрат на его добычу. Данные изменения позволят перераспределить фискальную нагрузку и перенести основную ее часть на более поздние этапы разработки месторождений, то есть после их выхода на проектную мощность.

При этом ожидается, что общий объем нефти, добываемой с применений системы налогообложения в виде НДД, к 2024 году составит порядка 5 процентов от общей нефтедобычи в России. Очевидно, что новый механизм предопределяет налоговые риски и у налогоплательщиков и у государства.

В зависимости от результатов по внедрению НДД на пилотных проектах будет приниматься решение о его корректировке и дальнейшем распространении.

Как и в предыдущие годы, предусматривается ряд мероприятий по перенастройке налоговой системы, связанных с повышением роли налогообложения в стимулировании инвестиционной активности. При этом, важно то, что инвестиционная активность в России резко отличается по регионам и по оценке Президента фонда прямых инвестиции в 16 регионах осуществляется около 80 % всех инвестиций.

В части налоговой политики, стимулирование инвестиций должно включать меры по трем направлениям:

– Формирование стабильных налоговых условий путем зафиксирования налоговых условий на ближайшие 6 лет. В этой связи большое значение и снижение налоговых рисков имеет гарантия не увеличения текущего уровня страховых взносов.

– Помимо налоговых условий, также важна и предсказуемость таких элементов фискальной системы как неналоговые платежи. По результатам инвентаризации и анализа действующих неналоговых платежей те из них, которые обладают признаками налогов или сборов предполагается регулировать в рамках налогового законодательства, а по остальным сформировать их закрытый перечень с установлением единых правил регулирования в рамках отдельного законодательства.

– Стимулирующие меры. Стимулом для инвестиций в рамках изменений параметров налоговой системы может стать предлагаемая отмена сложного и дестимулирующего ускоренное внедрение и развитие технологий отечественной промышленности налога на движимое имущество, а также совершенствование регулирования инвестиционного налогового вычета по налогу на прибыль организаций, в том числе снятие ограничений на его применение участниками КГН, расширение сферы его применения в части компенсации затрат налогоплательщиков, осуществляющих строительство объектов коммунальной, транспортной и социальной инфраструктур в рамках договора о комплексном освоении территории.

В целях обеспечения конкурентоспособности ТОСЭР, расположенных в Дальневосточном федеральном округе и СПВ по отношению к территориям, расположенным в странах Азиатско-Тихоокеанского региона, и улучшения инвестиционного климата предполагается установить пониженные тарифы страховых взносов резидентам ТОСЭР в ДФО и резидентам СПВ, получившим соответствующий статус и открывшим новые производства до 31 декабря 2025 года, установив минимальный объем инвестиций, осуществляемых такими резидентами.[29]

Налоговые риски налогоплательщиков в значительной степени растут за счет планируемого в 2019-2021 гг. продолжения реализации комплекса мер по улучшению администрирования доходов бюджетной системы, в том числе за счет дальнейшей цифровизации налогового администрирования и интеграции всех источников информации и потоков данных в единое информационное пространство с последующей автоматизацией ее анализа на основе внедрения современных технологий обработки больших массивов.

При этом особое внимание будет уделено повышению собираемости зарплатных налогов, а также созданию единой информационной среды налоговых и таможенных органов, включая единый механизм сквозного контроля на всех этапах оборота импортных товаров, подлежащих прослеживаемости. Особенностью системы прослеживаемости будет являться полностью электронный документооборот счетов-фактур и универсального передаточного документа между уполномоченным федеральным органом исполнительной власти по созданию, внедрению и сопровождению национальной системы прослеживаемости, и налогоплательщиками, в том числе применяющими специальные режимы налогообложения, при продаже импортных товаров.

Дальнейшая цифровизация администрирования с одной стороны станет одним из наиболее эффективных инструментов пресечения неформальных практик, а с другой стороны позволит существенно упростить и облегчить взаимодействие между государством и добросовестными налогоплательщиками.

Кроме того, будет продолжена реализация плана по противодействию размыванию налоговой базы и выводу прибыли из-под налогообложения (План BEPS) и обеспечению перехода к автоматическому обмену налоговой информацией. Реализация Плана BEPS направлена на повышение транспарентности деятельности налогоплательщиков, обеспечение открытости и конкурентоспособности российской налоговой системы с тем, чтобы в максимальной степени отвечать на новые вызовы, связанные с размыванием налогооблагаемой базы или уклонением от уплаты налогов.[30]

Будет также продолжена и завершена работа по переходу к налогообложению объектов недвижимого имущества физических лиц исходя из их кадастровой стоимости, что несет за собой риски физических лиц. При этом предусматривается установление коэффициента, ограничивающего ежегодное увеличение суммы налога на имущество физических лиц, исчисляемого на основании кадастровой стоимости, не более чем на 10 процентов по сравнению с предыдущим годом на территориях тех регионов, в которых исчисление налога осуществляется с коэффициентом 0,6.

В очередной раз применяются с 2019 года меры, направленные на легализацию предпринимателей микробизнеса. Разработан новый специальный налоговый режим – система налогообложения в виде налога на профессиональный доход, апробацию которого планируется провести с 2019 года в пилотных субъектах Российской Федерации.

15 ноября 2018 года Госдума РФ приняла в окончательном, третьем чтении пакет законов о проведении в четырех регионах РФ эксперимента по введению налога на профессиональный доход (закон о самозанятых).

Закон предполагает, что с 1 января 2019 года до 31 декабря 2028 года в Москве, Московской и Калужской областях, а также в республике Татарстан будет введен налог на профессиональный доход.

Налоговая ставка устанавливается в размере 4 % от дохода, полученного при реализации товаров (работ, услуг, имущественных прав) физическим лицам и 6 % в отношении доходов, полученных от реализации индивидуальным предпринимателям (ИП) и юридическим лицам.

Пороговое значение дохода, при котором можно использовать данный режим, не более 2,4 млн. рублей в год (200 тысяч рублей в месяц).

Новым режимом смогут воспользоваться физические лица (в том числе и ИП), которые получают доходы от деятельности, в случае, если они не имеют работодателя и не привлекают наемных работников по трудовым договорам.

В законе уточняется, что к профессиональному доходу также относится доход от использования имущества. Также оговаривается, что на новый режим смогут перейти ИП, но только в случае, если их деятельность не требует обязательной регистрации в качестве индивидуального предпринимателя.

Регистрацию физических лиц и ИП планируется проводить без визита в налоговый орган через мобильное приложение «Мой налог». При расчетах покупателю с использованием мобильного приложения выдается фискальный чек, данные которого автоматически передаются в налоговый орган.[31]

В целях ограничения налоговых рисков государства и регионов продлевается мораторий на функционирование института КГН (с ограничением срока действия такого института) и отмена внутрироссийского контроля за трансфертным ценообразованием при его сохранении только в случае повышенных рисков ущерба для бюджетной системы, в особенности для бюджетов субъектов Российской Федерации.

В целом, анализ механизмов перенастройки налоговой системы позволяет сделать вывод о том, что намеченные меры направлены на выполнение основной задачи налоговой политики – обеспечение сбалансированности бюджетной системы, но при некотором повышении налогового бремени и соответствующем повышении налоговых рисков, как налогоплательщиков, так и государства.

ЗАКЛЮЧЕНИЕ

Цель курсового исследования достигнута путем реализации поставленных задач. В результате проведённого исследования по теме " Налоговая система РФ как фактор экономической стабилизации " можно сделать ряд выводов:

Рыночная экономика и решение проблем взаимоотношений федерального центра и регионов определяют особенности состава и структуры налоговой системы нашей страны. Но какие бы основания ни выдвигались для построения налоговой системы, они не могут опровергнуть требований экономических законов.

На современном этапе трансформации экономической системы России важным условием ее целостности и стабильности является эффективное функционирование ее подсистем, в том числе и налоговой системы.

Налоговая система - это совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке и используемых государством для централизации части национального дохода в бюджетах всех уровней с последующим перераспределением в интересах государства.

Она является важнейшим механизмом системы государственного регулирования экономики и выполняет следующие функции:

- обеспечение финансирования государственных расходов (фискальная функция);

- поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними (социальная функция);

- государственное регулирование экономики (регулирующая функция).

Оптимально построенная налоговая система должна, с одной стороны, обеспечивать финансовыми ресурсами потребности государства, а с другой стороны, не только не снижать стимулы налогоплательщика к предпринимательской деятельности, но и обязывать его к постоянному поиску путей повышения эффективности хозяйствования.

Ни одно государство не может обойтись без налогов и поэтому налоги являются тем фоном, на котором происходят экономические и политические процессы в обществе. Если налоги разумны, государство имеет возможность сконцентрировать значительные средства, направить их на выполнение тех функций, которые возложены на него обществом. Такие налоги позволяют в правильном направлении развиваться экономике и богатеть гражданам.

Фактор стабильности налоговой системы имеет самостоятельное значение при формировании экономическими агентами своих производственных стратегий. Следовательно, не только сама величина налогового бремени, но и степень его вариации по годам влияют на объем производства.

Одним из факторов, который должен учитываться при разработке и реализации реформ фискальной системы страны, является фактор плавности изменения совокупной фискальной нагрузки. Даже уменьшение налогового бремени, осуществленное слишком резко, может вызвать шок у производителя, дезориентировать его и затормозить экономический рост.

Особенности влияния налогов современной России на экономический рост таковы, что в настоящий момент тормозом развития является не «угнетающая» система налогов, а напротив, - недостаточно активная организаторская роль государства в регулировании общественных отношений и недостаточность его участия в экономике, в том числе с использованием налоговых инструментов.

Противоречиво воздействие на экономику неналоговых факторов, так что оценка влияния собственно налогов на экономический рост не может быть сегодня рассчитана с удовлетворительным качеством.

Важность обеспечения стабильности налоговой системы можно сравнить с важностью обеспечения стабильности Конституции. И неудивительно: налоговая система составляет основу «экономической конституции» страны.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Описание нормативно-правовых актов органов законодательной и исполнительной власти

- Конституция Российской Федерации (принята на всенародном голосовании 12 декабря 1993 г.) с поправками от 30 декабря 2008г.)// СПС Гарант» дата обращения 18.06.2019г.

- Налоговый кодекс РФ (часть первая) от 31.07.1998 № 146-ФЗ// Собрание законодательства Российской Федерации от 3 августа 1998 г. № 31 ст. 3824(с изменениями от 06 июня 2019 г.)// СПС Гарант» дата обращения 18.06.2019г.

- Налоговый кодекс РФ (часть вторая) от 05.08.2000 № 117 ФЗ// Собрании законодательства Российской Федерации от 7 августа 2000 г. №32 ст. 3340(с изменениями от 06 июня 2019 г.)// СПС Гарант» дата обращения 18.06.2019г.

Описание книг одного-трех авторов

- Польская Г. А., Башкатова В. Я., Чаплыгина М. А. Организация налоговых расчетов в организации. Курск. Издательство «Деловая полиграфия», 2017- 84с.

Описание учебников и учебных пособий

- Конституционное право: университетский курс: учеб.: в 2 т. / под ред. А.И. Казанника, А.Н. Костюкова. – М., 2016. – Т. 2. – 318 с.

- Налогообложение организаций. теория, механизм и региональная практика/ Севрюкова Л.В., Ткачева Т.Ю., АфанасьеваЛ.В. и др. -Курск, 2012.-502с.- М.: ИНФРА-М, 2018. - 531 с.

- Налоги и налогообложение: учебник / Е.Ю. Сидорова, Д.Ю. Бобошко. - М. : ИНФРА-М, 2019. - 235 с.

- Налоги и налогообложение : учебник и практикум для СПО / под ред. Г. Б. Поляка, Е. Е. Смирновой. - 3-е изд., перераб. и доп. - М. : Издательство Юрайт, 2018. - 385 с.

- Налоги и налогообложение : учебник и практикум для академического бакалавриата / Д. Г. Черник и др ; под редакцией Д. Г. Черника, Ю. Д. Шмелёва. - 3-е изд., перераб. и доп. - Москва : Издательство Юрайт, 2019. - 408 с.

- Пансков, В. Г. Налоги и налогообложение : учебник и практикум для прикладного бакалавриата / В. Г. Пансков. - 5-е изд., перераб. и доп. - М.: Издательство Юрайт, 2016. - 382 с.

Описание статьи из периодического издания

- Брянцева, Л. В. Основные проблемы выбора эффективной системы налогообложения как средство обеспеченности бюджета доходами / Л. В. Брянцева, Т. А. Еловацкая, А. С. Оробинский // Налоги и налогообложение. – 2017. – № 4. – С. 51-61.

- Лыкова Л.Н., Налоговая политика России в условиях кризиса // Журнал новой экономической ассоциации. №1. -2016 - С.191.

- Покачалова Е.В., Белова Т.А. «Налоговая амнистия» в системе финансово-правовых понятий и институтов // Налоги. – 2015. –№ 2. – С. 28-31.

- Токаева С.К. К вопросу о причинах и последствиях роста дотационности бюджетов бюджетной системы РФ // Экономика и предпринимательство.- 2016. - № 4-1.- С. 1067–1069.

- Токаева С.К., Туаева В.Ю. Роль налогового потенциала в формировании доходов региональных и местных бюджетов // В сб.: Актуальные вопросы социально-экономического развития регионов России. Сб. трудов. Владикавказ, - 2016.- С. 132–137.

-

Налогообложение организаций. теория, механизм и региональная практика/ Севрюкова Л.В., Ткачева Т.Ю., АфанасьеваЛ.В. и др. - М.: ИНФРА-М, 2018. - 214 с. ↑

-

Налоговый кодекс РФ (часть первая) от 31.07.1998 № 146-ФЗ// Собрание законодательства Российской Федерации от 3 августа 1998 г. № 31 ст. 3824(с изменениями от 06 июня 2019 г.)// СПС Гарант» дата обращения 18.06.2019г. ↑

-

Налоговый кодекс РФ (часть первая) от 31.07.1998 № 146-ФЗ// Собрание законодательства Российской Федерации от 3 августа 1998 г. № 31 ст. 3824(с изменениями от 06 июня 2019 г.)// СПС Гарант» дата обращения 18.06.2019г. ↑

-

Пансков, В. Г. Налоги и налогообложение : учебник и практикум для прикладного бакалавриата / В. Г. Пансков. - 5-е изд., перераб. и доп. - М.: Издательство Юрайт, 2016. - 157 с. ↑

-

Налоги и налогообложение: учебник / Е.Ю. Сидорова, Д.Ю. Бобошко. - М. : ИНФРА-М, 2019. - 91 с. ↑

-

Налоги и налогообложение : учебник и практикум для академического бакалавриата / Д. Г. Черник и др ; под редакцией Д. Г. Черника, Ю. Д. Шмелёва. - 3-е изд., перераб. и доп. - Москва : Издательство Юрайт, 2019. - 146 с. ↑

-

Пансков, В. Г. Налоги и налогообложение : учебник и практикум для прикладного бакалавриата / В. Г. Пансков. - 5-е изд., перераб. и доп. - М.: Издательство Юрайт, 2016. - 84 с. ↑

-

Налогообложение организаций. теория, механизм и региональная практика/ Севрюкова Л.В., Ткачева Т.Ю., АфанасьеваЛ.В. и др. -М: ИНФРА-М, 2018.- 381 с. ↑

-

Лыкова Л.Н., Налоговая политика России в условиях кризиса // Журнал новой экономической ассоциации. №1. -2016 - С.191. ↑

-

Токаева С.К., Туаева В.Ю. Роль налогового потенциала в формировании доходов региональных и местных бюджетов // В сб.: Актуальные вопросы социально-экономического развития регионов России. Сб. трудов. Владикавказ, - 2016.- С. 135. ↑

-

Брянцева, Л. В. Основные проблемы выбора эффективной системы налогообложения как средство обеспеченности бюджета доходами / Л. В. Брянцева, Т. А. Еловацкая, А. С. Оробинский // Налоги и налогообложение. – 2017. – № 4. – С. 58. ↑

-

Налоги и налогообложение : учебник и практикум для академического бакалавриата / Д. Г. Черник и др ; под редакцией Д. Г. Черника, Ю. Д. Шмелёва. - 3-е изд., перераб. и доп. - Москва : Издательство Юрайт, 2019. - 184 с. ↑

-

Налогообложение организаций. теория, механизм и региональная практика/ Севрюкова Л.В., Ткачева Т.Ю., Афанасьева Л.В. и др.: ИНФРА-М, 2018. - 357 с. ↑

-

Польская Г. А., Башкатова В. Я., Чаплыгина М. А. Организация налоговых расчетов в организации. Курск. Издательство «Деловая полиграфия», 2017- 51с. ↑

-

Лыкова Л.Н., Налоговая политика России в условиях кризиса // Журнал новой экономической ассоциации. №1. -2016 - С.191. ↑

-

Налоги и налогообложение : учебник и практикум для СПО / под ред. Г. Б. Поляка, Е. Е. Смирновой. - 3-е изд., перераб. и доп. - М. : Издательство Юрайт, 2018. - 257 с. ↑

-

Налогообложение организаций. теория, механизм и региональная практика/ Севрюкова Л.В., Ткачева Т.Ю., АфанасьеваЛ.В. и др. - М.: ИНФРА-М, 2018. - 394 с. ↑

-

Налоги и налогообложение : учебник и практикум для СПО / под ред. Г. Б. Поляка, Е. Е. Смирновой. - 3-е изд., перераб. и доп. - М. : Издательство Юрайт, 2018. - 284 с. ↑

-

Налоги и налогообложение : учебник и практикум для СПО / под ред. Г. Б. Поляка, Е. Е. Смирновой. - 3-е изд., перераб. и доп. - М. : Издательство Юрайт, 2018. - 254 с. ↑

-

Пансков, В. Г. Налоги и налогообложение : учебник и практикум для прикладного бакалавриата / В. Г. Пансков. - 5-е изд., перераб. и доп. - М.: Издательство Юрайт, 2016. - 102 с. ↑

-

Покачалова Е.В., Белова Т.А. «Налоговая амнистия» в системе финансово-правовых понятий и институтов // Налоги. – 2015. –№ 2. – С. 30. ↑

-

Брянцева, Л. В. Основные проблемы выбора эффективной системы налогообложения как средство обеспеченности бюджета доходами / Л. В. Брянцева, Т. А. Еловацкая, А. С. Оробинский // Налоги и налогообложение. – 2017. – № 4. – С. 54. ↑

-

Токаева С.К. К вопросу о причинах и последствиях роста дотационности бюджетов бюджетной системы РФ // Экономика и предпринимательство.- 2016. - № 4-1.- С. 1067. ↑

-

Польская Г. А., Башкатова В. Я., Чаплыгина М. А. Организация налоговых расчетов в организации. Курск. Издательство «Деловая полиграфия», 2017- 84с. ↑

-

Налогообложение организаций. теория, механизм и региональная практика/ Севрюкова Л.В., Ткачева Т.Ю., АфанасьеваЛ.В. и др. - М.: ИНФРА-М, 2018. - 354 с. ↑

-

Налоги и налогообложение: учебник / Е.Ю. Сидорова, Д.Ю. Бобошко. - М. : ИНФРА-М, 2019. - 124 с. ↑

-

Брянцева, Л. В. Основные проблемы выбора эффективной системы налогообложения как средство обеспеченности бюджета доходами / Л. В. Брянцева, Т. А. Еловацкая, А. С. Оробинский // Налоги и налогообложение. – 2017. – № 4. – С. 62. ↑

-

Лыкова Л.Н., Налоговая политика России в условиях кризиса // Журнал новой экономической ассоциации. №1. -2016 - С.191. ↑

-

Токаева С.К., Туаева В.Ю. Роль налогового потенциала в формировании доходов региональных и местных бюджетов // В сб.: Актуальные вопросы социально-экономического развития регионов России. Сб. трудов. Владикавказ, - 2016.- С. 133. ↑

-

Польская Г. А., Башкатова В. Я., Чаплыгина М. А. Организация налоговых расчетов в организации. Курск. Издательство «Деловая полиграфия», 2017- 71с. ↑

-

Налогообложение организаций. теория, механизм и региональная практика/ Севрюкова Л.В., Ткачева Т.Ю., АфанасьеваЛ.В. и др. - М.: ИНФРА-М, 2018. - 384 с. ↑

- Понятие и виды ценных бумаг (Понятие и функции ценной бумаги)

- Понятие и классификация функций государства (Теория государства и права)

- Юридическая ответственность (Классификация видов юридической ответственности)

- Юридическая ответственность (Понятие, признаки, цели и основания юридической ответственности)

- Использование результатов ОРД в качестве информации в процессе доказывания (Понятие и сущность)

- Структура нормы права (Классификация норм)

- Тенденции развития международной валютной системы (Основные элементы мировой валютной системы)

- Статус нотариуса (Вопросы правового статуса нотариуса Российской Федерации в части ограничений в профессиональной деятельности)

- Статус нотариуса (Основные элементы правового статуса нотариуса)

- Налоговая система РФ как фактор экономической стабилизации( Сущность и этапы развития налоговой политики государства)

- Налоговая система РФ и проблемы ее совершенствования

- Права и обязанности прокурора в оперативно-розыскной деятельности (Предмет, задачи, пределы и правовые основы прокурорского надзора за исполнением законов органами, осуществляющими оперативно-розыскную деятельность)