Налоговый учет по налогу на добавленную стоимость (Особенности формирования учетной политики по НДС)

Содержание:

Введение

Налог на добавленную стоимость (НДС) - косвенный налог, форма изъятия в бюджет государства части добавленной стоимости, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации.

Добавленная стоимость определяется как разница между стоимостью реализованных товаров и стоимостью затрат относящихся на расходы. Налог на добавленную стоимость (НДС) является наиболее распространенным видом налога. Практически все хозяйствующие субъекты сталкиваются с необходимостью либо уплачивать налог в бюджет, либо относить суммы уплаченного налога на увеличение расходов, связанных с производством или реализацией товаров (работ, услуг).

Налог на добавленную стоимость является одним из наиболее сложных для понимания, сложных для исчисления, уплаты и соответственно контроля со стороны налоговых органов. Он относится к тем налогам, которые имеют в России наиболее разветвленную сеть исключений из общих налоговых правил, множество льгот, а также огромное число понятий, с которыми процедура налогового изъятия непосредственно связана. Поэтому именно при исчислении и уплате НДС у налогоплательщика возникает множество ошибок и неточностей.

НДС это федеральный налог, он установлен НК РФ и обязателен к уплате на всей территории России. НДС является косвенным налогом, т.е. возмещается покупателями сверх основной суммы договорной стоимости реализуемых товаров, работ или услуг. Эта особенность определяет необходимость списания сумм налога, предъявленного покупателю, не в составе себестоимости продукции, работ или услуг, а непосредственно по дебету счета учета продаж. Как косвенный налог он влияет на ценообразование и структуру потребления. Играет важную роль в доходной части государственного бюджета (около 30%)

Актуальность данной темы заключается в том, что НДС всеобщий налог на потребление который должны уплачивать все предприятия, участвующие процессе производства, и сбыта товаров. Действующим механизмом НДС является его исчисление и взимание. В связи с этим у налогоплательщиков возникает множество вопросов по толкованию и разъяснению порядка обложения данным налогам.

Целью данной работы является рассмотрение налогового учета по налогу на добавленную стоимость в Российской Федерации, в соответствии с действующим законодательством о налогах и сборах.

А задачами являются: определение основных элементов налога, обозначение проблем, возникающих при его исчислении и заявлении вычетов, сравнение с бухгалтерским учетом НДС, а также рассмотрение практики исчисления данного налога и арбитражной практики.

Курсовая работа состоит из введения, трех глав, которые раскрывают соответственно теоретические и практические аспекты налогового учета НДС, называя его основные элементы, а также проблемы и их решение, заключения, списка использованных источников и приложения.

1 Особенности формирования учетной политики по НДС

1.1. Отражение в учетной политике момента определения налоговой базы

Раннее в учетной политике налогоплательщик должен был отразить момент определения налоговой базы при реализации товаров (работ, услуг). Реализация включала совершение двух фактов' переход права собственности от одного лица к другому лицу, совпадающий с отгрузкой, и оплата товаров (работ, услуг). Следовательно, необходимо выбрать, совершение какого факта следует считать фактом реализации товара (работы, услуги), у налогоплательщика была возможность выбора одного из двух' возможных вариантов:

а) по мере отгрузки и предъявления покупателю расчетных документов. При этом варианте стоимость реализованных товаров (работ, услуг) учитывается в налоговой базе того налогового периода, в котором произошла отгрузка (передача)товара (работы, услуги);

б) по мере поступления денежных средств. Такой вариант предполагает, что стоимость реализованных товаров (работ, услуг) будет включена в налоговую базу того налогового периода, в котором произошла оплата отгруженных; товаров (выполненных работ, оказанных услуг)[1].

Новая редакция ст. 167 НК РФ[2] является пожалуй. самым существенным нововведением в новей редакции гл. 21 НК РФ. Новый порядок определения момента возникновения налоговой базы привязан к реализации товаров «работ услуг) как это было до 2006 года. Реализация, безусловно. является основным составляющим элементом налоговой базы, но наряду с ней в базу включаются и передача товаров (работ, услуг) для собственных нужд и при СМР, суммы, полученные в порядке предварительной оплаты

Таким образом, налоговая база состоит из множества элементов.

В соответствии с п. 1 ст. 167 НК РФ моментом определенна налоговой базы, если иное не предусмотрено гл. 3, 7-11, 13-15 указанной статьи, является наиболее ранняя из следующих дат:

1) день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2) день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Следовательно, все налогоплательщики, начиная с 01.012006. применяют один метод определения даты возникновения налоговой базы. В определенном смысле данный метод можно назвать комбинированным по наиболее раннему моменту из даты оплаты или отгрузки[3].

Использование подобного механизма формирования налоговой базы сделало ненужным подп. 1 п. 1 ст. 162 НК РФ, согласно которому облагались авансы и предоплаты.

Отмена данной нормы компенсирована новыми редакциями абз. 2 п.1 ст. 154 НК РФ и подп. 2 п.1 ст. 167 НК РФ. При исчислении НДС с авансов необходимо также учитывать положения п. 9 ст. 154 НК РФ, согласно которому авансы полученные по операциям, облагаемым по поставке 0 процентов, НДС не облагаются[4].

В соответствии с п.13 ст.167 НК РФ не облагаются НДС авансы, полученные предприятием-изготовителем в счет предстоящих поставок товаров (работ, услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев. При этом в последнем случае речь идет о внутренних российских операциях поставки, по которым налоговая база будет определяться по дате отгрузки. Данное изменение освобождает от уплаты НДС с авансов, полученных предприятием-изготовителем в счет предстоящих поставок на территории РФ товаров (работ, ycлуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев. При этом должны быть соблюдены следующие три условия.

1) товары (работы, услуги) должны быть включены в соответствующий перечень утверждаемый Правительством РФ,

2) налогоплательщик-изготовитель обязан вести раздельный учет осуществляемых операций и сумм налога по приобретаемым товарам (работам, услугам) в том числе по основным средствам и нематериальным активам, имущественным правам, используемым для осуществления операции по производству товаров (работ, услуг) длительного производственного цикла и других операций;

3) при получении аванса вместе с налоговой декларацией представляется контракт с покупателем, а также документ, подтверждающий длительность производственного цикла товаров (работ, услуг), выданный указанному налогоплательщику-изготовителю федеральным органом исполнительной власти[5].

Таким образом, начиная с 1 января 2006 г. все налогоплательщики определяют налоговую базу по дате получения аванса а также по дате отгрузки товаров (работ, услуг).

Так называемый метод определения налоговой базы «по оплате- с указанного срока не применяется[6].

Согласно ст.2 Федерального закона от 22.07.2005 №119-Ф3 налогоплательщики, применявшие ранее метод «по оплате», обязаны:

- провести инвентаризацию дебиторской задолженностей;

- по результатам инвентаризации определяются дебиторская задолженность за реализованные, но не оплаченные товары (работы, услуги), имущественные права, операции по реализации (передаче) которых признаются объектами по НДС;

- до 01.01.2018 формируют налоговую базу по этой дебиторской задолженности «по оплате - или в случае неисполнения покупателем до «стечения срока исковой давности обязанности по оплате - по наиболее ранней из следующих дат: день истечения срока исковой давности или день списания дебиторской задолженности. В отсутствие погашения дебиторской задолженности до 01.01.2018 она подлежит включению налогоплательщиком в налоговую базу в первом налоговом периоде 2018г. [7]

Что касается ранее применяемого порядка по оплате, то обращаем ваше внимание на следующее: поз оплатой товаров (работ, услуг) понимается прекращение встречного обязательства приобретателя этик товаров (работ, уступ перед налогоплательщиком, которое непосредственно связано с поставкой -передачей’ этих товаров «выполнением работ, оказанием услуг). Исключение составляет прекращение встречного обязательства путем выдачи покупателем-векселедателем собственного векселя[8].

Формами оплаты товаров (работ, услуг) признаются:

- поступление денежных средств на счета налогоплательщика, его комиссионера поверенною, агента в банке или в кассу плательщика (комиссионера, поверенною или агента):

- прекращение обязательства зачетом;

- передача налогоплательщиком права требования третьему лицу на основании договора уступки права требования;

- оплата покупателем-векселедателем (либо иным лицом» собственного векселя или передача налогоплательщиком указанного векселя по индоссаменту третьему, лицу в случае прекращения встречного обязательства покупателя товаров (работ, услуг) по оплате этих товаров (работ, услуг) путем передачи покупателем-векселедателем собственного векселя.

Вариант учетной политики «по оплате» позволяет включать в налоговую базу стоимость реализованных товаров (работ, услуг) только по тем операциям. по которым в налоговом периоде произведена оплата. Этот вариант удобен для небольших организаций с ограниченными оборотными средствами. Но при ведении налогового учета возникают трудности и спорные ситуации, если дебиторская задолженность закрыта неденежными способами. Однако самый большой недостаток момента определения налоговой базы «по оплате» заключается в том, что бухгалтерский учет ведется в организациях, по методу начислений. В случае, если отгрузка товара (работы, услуги) производится раньше оплаты, он позволяет отсрочить уплату налога до того времени, как приобретатель товара (работ, услуг) перечисляет налогоплательщику налоговую сумму[9].

Ранее налогоплательщик был обязан выбрать и зафиксировать в учетной политике выбранный вариант определения налоговой базы при реализации товаров (работ, услуг). И если он не выполнят этого требования налогового законодательства, то в этом случае применялся вариант «по отгрузке»[10]

Налогоплательщики, применявшие до 01.01.2006 метод «по оплате» по операциям (в том числе товарам, работам, услугам), принятым на учет до 01.01.2006, производят налоговые вычеты в прежнем порядке.

Для этого требуется наличие документов подтверждающих фактическую оплату сумм НДС. При этом если до 01.01.2018г. указанные налогоплательщики не оплатили суммы налога, предъявленные им продавцами товаров (работ, услуг), имущественных прав которые были приняты ими на учет до 01.01.2018, налоговые вычеты таких сумм налога производятся в первом налоговом периоде 2018г.

Налогоплательщики, применявшие до 01.01.2006 метод «по отгрузке», производят вычеты сумм налога не оплаченных при приобретении товаров (работ, услуг), имущественных прав, которые были приняты ими к учету до 01.01.2006, в первом полугодии 2006 г равными долями.

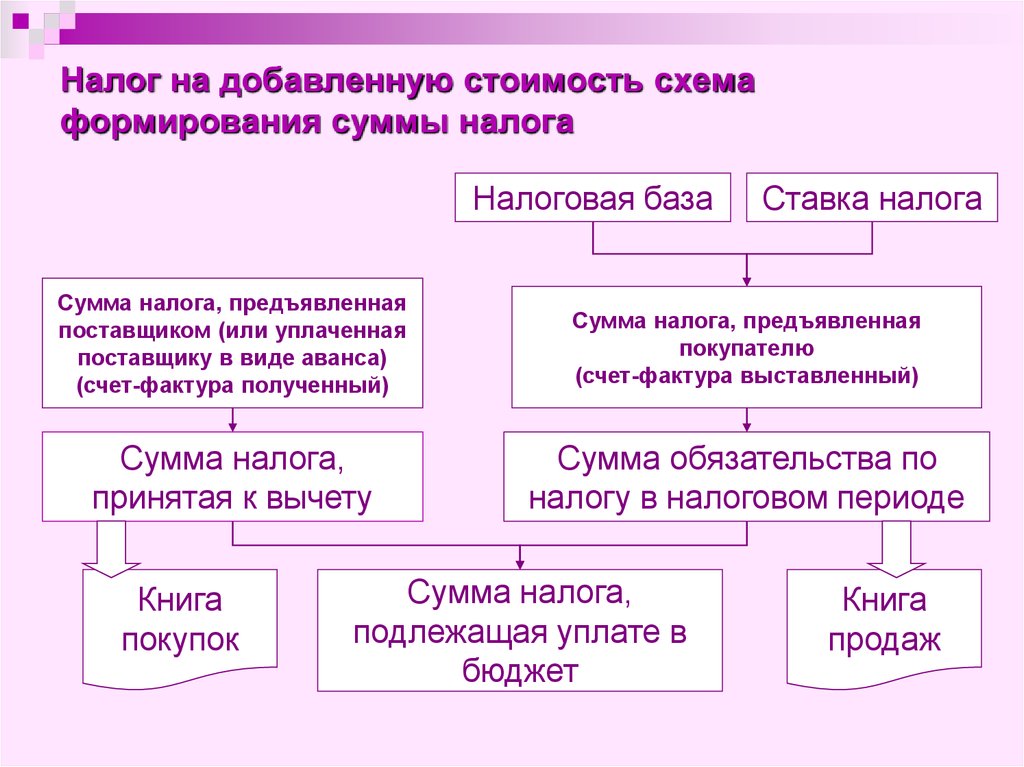

Счет-фактура является документом, служащим основанием для приняли покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету в порядке, предусмотренном настоящей главой. Поэтому при применении налоговых вычетов по предъявлении возрастает важность данного документа как основания для вычета. Отсюда необходимо особо пристально следить за правильностью оформления поступающих от поставщиков счетов-фактур[11].

Согласно новой редакции п. 4 ст. 165 НК РФ сумма налога предъявляемая налогоплательщиком покупателю товаров (работ, услуг), имущественных прав, должна уплачиваться налогоплательщику на основании платежного поручения на перечисление денежных- средств в следующих случаях:

- по товарообменным операциям:

- при зачете взаимных требований;

- при использовании в расчетах ценных бумаг.

Это означает, что при проведении неденежных форм расчетов в части налога на добавленною стоимость расчеты должны производиться в денежкой форме[12]

В соответствии с п.6 ст.171 НК РФ вычетам подлежат суммы налога, предъявленные налогоплательщику подрядными организациями (заказчиками-застройщиками) при проведении ими капитального строительства, сборке (монтаже) основных средств; суммы налога предъявленные налогоплательщику по товарам (работам, услугам), приобретенным им для выполнения строительно-монтажных работ п суммы налога, предъявленные налогоплательщику при приобретении им объектов незавершенного капитального строительства[13].

Вычетам подлежат суммы налога, исчисленные налогоплательщиками при выполнении строительно-монтажных работ для собственного потребления, связанных с имуществом, предназначенным для осуществления операций, облагаемых, налогом, стоимость которого подлежит включению в расходы (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций.

Если объекты недвижимости, ввезенные в эксплуатацию по окончании капитального строительства или приобретенные (за исключением воздушных морских судов и судов внутреннего плавания а также космических объектов), используется для осуществления не облагаемых НДС операций, суммы налога исчисленные налогоплательщиком и принятые к вычету, подлежат восстановлению. В данном случае восстанавливаются также суммы НДС, исчисленные налогоплательщиком при выполнении строительно-монтажных работ для собственного потребления принятые к вычету в порядке, предусмотренном ст 171 НК РФ. [14]

Исключение составляют ситуации, когда завершенные капитальным строительством основные средства:

- были полностью самортизированы;

- эксплуатируются у данного налогоплательщика не менее 15 лет. .

Данная процедура осуществляется в следующем порядке:

- по окончании каждого календарного года в течение десяти лет начиная с года в котором началось начисление амортизации в налоговом учете в налоговой декларации, представляемой в налоговые органы по месту своего учета за последний налоговый период каждого календарного года из десяти, отражать восстановленную сумму налога:

- расчет суммы налога, подлежащей восстановлению и уплате в бюджет, производится исходя из 1/10 суммы налога, ранее принятой к вычету, в соответствующей доле,

- указанная доля определяется исходя из стоимости отгруженных. товаров «выполненных работ, оказанных услуг), переданных имущественных прав, не облагаемых налогом и указанных в п.2 ст.170 НК РФ, в обшей стоимости товаров (работ, услуг), имущественных прав, отгруженных (переданных) за календарный год;

- сумма налога подлежащая восстановлению в стоимость данного имущества не включается а учитывается в составе прочих: расходов в соответствии со ст. 264 НК РФ.

Рассмотрим иные случаи, когда необходимо производить восстановление налоговых вычетов

По общему правилу суммы налога, предъявленные покупателю при приобретении товаров (работ, услуг), в том числе основных: средств и нематериальных активов, либо фактически уплаченные при ввозе товаров, в том числе основных, средств и нематериальных активов, на территорию Российской Федерации, учитываются в стоимости таких товаров (работ, услуг), в том числе основных средств и нематериальных активов, в случаю:

1) приобретения (ввоза) товаров (работ, услуг) в том числе основных средств и нематериальных активов, используемых для операций по производству и (или) реализации (а также передаче выполнению, оказанию для собственных: нужд) товаров (работ, услуг), не подлежащих налогообложению (освобожденных от налогообложения).

2) приобретения (ввоза) товаров (работ, услуг), в том числе основных: средств и нематериальных активов, используемых для операций по производству и (или) реализации товаров (работ, услуг) местом реализации которых, не признается территория Российской Федерации.

3) приобретения (ввоза) товаров (работ, услуг), в том числе основных средств и нематериальных активов, типами, не являющимися налогоплательщиками налога на добавленную стоимость либо освобожденными от исполнения обязанностей налогоплательщика по исчислению и уплате налога;

4) приобретения (ввоза) товаров (работ, услуг), в том числе основных средств и нематериальных активов имущественных орав, для производства и (или) реализации (передачи» товаров (работ, услуг), операции по реализации (передаче) которых не признаются реализацией товаров (работ, услуг) в соответствии с п.2 ст. 146 НК РФ, если иное не установлено главой 21 НК РФ.[15]

Новая редакция ст. 170 НК РФ предусматривает следующие случаи для восстановления ранее принятого к вычету НДС:

1) передача имущества, нематериальных активов и имущественных прав в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или паевых взносов в паевые фонды кооперативов.

Восстановлению подлежат суммы налога в размере ранее принятом к вычету, а в отношении основных средств и нематериальных активов - в размере суммы пропорциональной остаточной (балансовой» стоимости без учета переоценки.

Суммы налога, подлежащие восстановлению в соответствии с настоящим подпунктом, ее включаются в стоимость имущества, нематериальных активов и имущественных прав и подлежат налоговому вычету у принимающей организации в порядке, установленном настоящей главой. При этом сумма восстановленного налога указывается в документах, которыми оформляется передача указанных имущества, нематериальных активов и имущественных прав;

2) дальнейшее использование таких товаров (работ, услуг), в том числе основных средств и нематериальных активов и имущественных прав для осуществления вышеперечисленных видов операций, за исключением передачи имущества в качестве вклада и передачи основных средств, нематериальных, активов и иного имущества имущественных, прав правопреемнику при реорганизации юридических лиц.

Восстановлению подлежат суммы налога в размере, ранее принятом к вычету, а в отношении основных средств и нематериальных активов - в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки.

Суммы налога, подлежащие восстановлению в соответствии с настоящим подпунктом. не включаются в стоимость указанных товаров (работ, услуг), в том числе основных средств и нематериальных активов, имущественных прав, а учитываются в составе прочих расходов в соответствии со ст. 264 НК РФ.

Восстановление сумм налога производится в том налоговом периоде, в котором товары, том числе основные средства и нематериальные активы и имущественные права были переданы или начинают использоваться налогоплательщиком для осуществления операций, указанных в пункте 2 настоящей статьи.

Если налогоплательщик переходит на налоговые режимы упрощенной системы налогообложения или ЕНВД, то суммы налога, ранее принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, и имущественным правам, подлежат восстановлению в налоговом периоде, предшествующем переходу на указанные режимы. Исключение при этом предусмотрено только для налогоплательщиков, переходящих: на применение режима уплаты единого налога для сельскохозяйственных товаропроизводителей.

1.2 Налогоплательщик и объект налогообложения по налогу на добавленную стоимость

Налогоплательщиками налога на добавленную стоимость признаются (ст. 143 НК РФ):

1) российские и иностранные организации (абз. 2 п. 2 ст. 11 НК РФ);

2) индивидуальные предприниматели (абз. 4 п. 2 ст. 11 НК РФ);

3) лица, перемещающие товары через таможенную границу таможенного союза (далее — ТС) (абз. 6 п. 2 ст. 11 НК РФ). лица, которые перемещают товар через границу (ввозят его), платят налог, только если такая обязанность установлена для них таможенным законодательством тС и законодательством РФ о таможенном деле (абз. 4 ст. 143 НК РФ).

Фактически с 1 января 2015 г. вместо таможенного союза действует евразийский экономический союз, в который входят, помимо России, Беларуси и Казахстана, Кыргызстан и Армения (Договор о евразийском экономическом союзе подписан в г. а стана 29.05.2014 г.).

Следует отметить, что в НК РФ предусмотрены случаи, в которых организации и предприниматели могут освобождаться от исполнения обязанностей плательщиков НДС (ст. 145, 145.1 НК РФ). Кроме того, некоторые лица вообще не являются плательщиками данного налога (п. 2, 3 ст. 143 НК РФ)[16].

При этом освобождение от обязанностей плательщиков НДС предоставляется при соблюдении определенных условий и на определенный срок. также освобождение действует только в отношении уплаты «внутреннего» НДС.

Если же лицо не признается плательщиком согласно ст. 143 НК РФ, оно не уплачивает ни «внутренний», ни «ввозной» налог.

Заметим, что указанные лица не имеют также права на вычеты по НДС. К организациям и предпринимателям, которые не обязаны платить налог по операциям внутри РФ, относятся:

• применяющие специальные режимы налогообложения в виде ЕСХН (п. 3 ст. 346.1 НК РФ), УСН (п. 2, 3 ст. 346.11 НК РФ), ЕНВД — в отношении деятельности, переведенной на ЕНВД (п. 4 ст. 346.26 НК РФ), в виде ПСН (патентной системы налогообложения) — в отношении деятельности, переведенной на ПСН (п. 11 ст. 346.43 НК РФ);

• освобожденные от исполнения обязанностей плательщика НДС в соответствии со ст. 145 НК РФ (если за три пред-шествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или индивидуальных предпринимателей без учета налога не превысила в совокупности 2 млн р., то они не исчисляют и не уплачивают НДС в течение 12 календарных месяцев) и со ст. 145.1 НК РФ (участники проекта «Сколково»)[17].

Из приведенного правила есть исключения. В частности, указанные лица (организации и предприниматели) обязаны заплатить НДС, если выставят покупателям счета-фактуры с выделенной суммой налога (п. 5 ст. 173 НК РФ).

Кроме того, освобождение от уплаты НДС не освобождает от обязанностей налогового агента по НДС (п. 3 ст. 145, ст. 161 НК РФ).Перечень операций, которые являются объектами налогообложения по НДС, приведен в ст. 146 НК РФ:1. Реализация товаров (работ, услуг) и передача имущественных прав на территории РФ:

- передача на возмездной или безвозмездной основе права собственности на товар, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу;

- продажа предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о пре-доставлении отступного или новации;

- передача имущественных прав

2. Передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд (пп. 2 п. 1 ст. 146 НК РФ) в том случае, когда расходы на приобретение этих товаров (работ, услуг) не уменьшают налогооблагаемую прибыль.

3. Выполнение строительно-монтажных работ для собственного потребления. К строительно-монтажным работам, выполненным для собственного потребления (хозяйственным способом), относятся работы, осуществляемые для своих нужд собственными силами организаций, а также работы, выполненные подрядными организациями по собственному строительству.

4. Ввоз товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией (искусственные острова, установки, сооружения) (п. 2 ст. 11, пп. 4 п. 1 ст. 146 НК РФ)[18].

Ряд операций, которые не признаются объектами налогообложения по НДС, прямо указан в п. 2 ст. 146 НК РФ. Например:

- операции, не признаваемые реализацией по ст. 39 НК РФ;

- передача на безвозмездной основе жилых домов, детских садов, клубов, санаториев и других объектов социально-культурного и жилищно-коммунального назначения, а также дорог, электрических сетей, подстанций, газовых сетей, водозаборных сооружений и других подобных объектов органам государственной власти и органам местного самоуправления;

- передача имущества государственных и муниципальных предприятий, выкупаемого в порядке приватизации;

- операции по реализации земельных участков (долей в них).Кроме того, не признаются объектом обложения операции, местом осуществления которых не признается территория РФ (ст. 148 НК РФ).

И наконец, в ст. 149 НК РФ выделены операции, не под-лежащие обложению (освобождаемые от налогообложения) как в обязательном, так и в добровольном порядке, от которого налогоплательщики вправе отказаться, представив в налоговый орган соответствующее заявление. Например, не подлежат обложению[19]:

- предоставление арендодателем в аренду на территории Российской Федерации помещений иностранным гражданам или организациям, аккредитованным в РФ (п. 1 ст. 149 НК РФ);

- оказание услуг в сфере образования некоммерческими образовательными организациями по реализации общеобразовательных и/или профессиональных образовательных программ (основных и/или дополнительных), программ профессиональной подготовки, указанных в лицензии, или воспитательного процесса, а также дополнительных образовательных услуг, соответствующих уровню и направленности образовательных программ, указанных в лицензии;

- осуществление банками банковских операций (за исключением инкассации) (пп. 3 п. 3 ст. 149 НК РФ);

- оказание услуг по страхованию, сострахованию и перестрахованию страховщиками, а также оказание услуг по негосударственному пенсионному обеспечению негосударственными пенсионными фондами (пп. 7 п. 3 ст. 149 НК РФ).

Налоговая база при реализации налогоплательщиком товаров (работ, услуг) определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии с порядком ценообразования, установленным НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога (п. 1 ст. 154 НК РФ).

Налоговая база при реализации услуг по производству товаров из давальческого сырья (материалов) определяется как стоимость их обработки, переработки или иной трансформации с учетом акцизов (для подакцизных товаров) и без включения в нее налога (п. 5 ст. 154 НК РФ).определение налоговой базы при реализации товаров (работ, услуг) может иметь свои особенности в зависимости от конкретной хозяйственной операции.

По общему правилу, налоговая база при реализации товаров (работ, услуг) равна (п. 1 ст. 154 НК РФ):

• сумме полученной предоплаты (аванса) с учетом налога;

• стоимости товаров (работ, услуг), исчисленной исходя из рыночных цен

Таким образом, порядок определения налоговой базы при реализации зависит от порядка расчетов с покупателем. При получении предоплаты (аванса) по одной сделке фактически налоговая база определяется дважды: первый раз — на дату получения предоплаты (аванса), а второй раз — на дату отгрузки товаров (выполнения работ, оказания услуг) (п. 1, 14 ст. 167 НК РФ)[20].

По общему правилу, налоговая база определяется на наиболее раннюю из двух дат (п. 1 ст. 167 НК РФ):

1) на день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2) на день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Иными словами, если получена предоплата (аванс) от покупателя, то налоговая база определяется на день получения этой предоплаты (аванса) (пп. 2 п. 1 ст. 167 НК РФ).

Если предварительных расчетов по сделке не было, налоговая база определяется на день отгрузки (передачи) (пп. 1 п. 1 ст. 167 НК РФ). При этом датой отгрузки (передачи) товаров признается дата первого по времени составления первичного доку-мента, оформленного покупателю (заказчику) или перевозчику.

Для некоторых операций, перечень которых предусмотрен ст. 167 НК РФ, дата определения налоговой базы оговорена особо:

1) реализация недвижимости — день передачи недвижимого имущества по передаточному акту или по иному документу о передаче (п. 16 ст. 167 НК РФ);

2) реализация движимого имущества, которое не отгружается и не транспортируется — день передачи права собственности на товар (п. 3, 14 ст. 167 НК РФ);

3) уступка новым кредитором денежного требования, вытекающего из договора реализации товаров (работ, услуг) (п. 2 ст. 155 НК РФ) — день уступки требования или день прекращения обязательства (п. 8 ст. 167 НК РФ);

4) реализация товаров (работ, услуг), предусмотренных пп. 1, 2.1–2.8, 3, 3.1, 8, 9, 9.1, 12 п. 1 ст. 164 НК РФ ( в связи с экспортом), — последнее число квартала, в котором собран полный пакет документов, предусмотренных ст. 165 НК РФ, если документы собраны в пределах сроков, установленных п. 9 ст. 165 НК РФ, либо день отгрузки, если документы не собраны на 181-й календарный день, считая с даты, указанной в п. 9 ст. 165 НК РФ;

5) выполнение СМР для собственного потребления — послед-нее число каждого налогового периода (п. 10 ст. 167 НК РФ);

6) передача товаров (работ, услуг) для собственных нужд — день передачи;

7) осуществление налоговыми агентами операций, которые указаны в п. 4 и 5 ст. 161 НК РФ, — наиболее ранняя из двух дат: день отгрузки или день получения аванса.

Налоговая база при реализации предприятия в целом как имущественного комплекса определяется отдельно по каждому из видов активов предприятия (п. 1 ст. 158 НК РФ).

В случае если цена, по которой предприятие продано, ниже балансовой стоимости реализованного имущества, для целей налогообложения применяется поправочный коэффициент, рассчитанный как отношение цены реализации предприятия к балансовой стоимости указанного имущества (п. 2 ст. 158 НК РФ).

В случае если цена, по которой предприятие продано, выше балансовой стоимости реализованного имущества, для целей налогообложения применяется поправочный коэффициент, рассчитанный как отношение цены реализации предприятия, уменьшенной на балансовую стоимость дебиторской задолженности (и на стоимость ценных бумаг, если не принято решение об их переоценке), к балансовой стоимости реализованного имущества, уменьшенной на балансовую стоимость дебиторской задолженности (и на стоимость ценных бумаг, если не принято решение об их переоценке). В этом случае поправочный коэффициент к сумме дебиторской задолженности (и стоимости ценных бумаг) не применяется[21].

Продавцом предприятия составляется сводный счет-фактура с указанием в графе «Всего с НДС» цены, по которой предприятие продано. При этом в сводном счете-фактуре выделяются в самостоятельные позиции основные средства, нематериальные активы, прочие виды имущества производственного и непроизводственного назначения, сумма дебиторской задолженности, стоимость ценных бумаг и другие позиции активов баланса. К сводному счету-фактуре прилагается акт инвентаризации.

В сводном счете-фактуре цена каждого вида имущества принимается равной произведению его балансовой стоимости на поправочный коэффициент.

По каждому виду имущества, реализация которого облагается налогом, в графах «Ставка НДС» и «Сумма НДС» указываются соответственно расчетная налоговая ставка в размере 15,25 % и сумма налога, определенная как соответствующая расчетной налоговой ставке в размере 15,25 % процентная доля налоговой базы (п. 4 ст. 158 НК РФ).

В настоящее время действуют шесть ставок налога на добавленную стоимость. три ставки в размерах 0, 10 и 18 % — основные и две ставки 10/110 и 18/118 — расчетные (ст. 164 НК РФ), а также ставка 15,25 % — для реализации предприятия как имущественного комплекса. При этом ставка 0 % подтверждается в отношении операций по экспорту при условии, что налогоплательщик в течение 180 дней со дня отгрузки собрал полный пакет документов, подтверждающий данную операцию. (Исключением из этого правила с 1 июля 2016 г. могут воспользоваться экспортеры несырьевых товаров, которые вправе получать вычет НДС до того, как собран комплект доку-ментов, подтверждающих ставку 0 %. При этом к сырьевым товарам относятся минеральные продукты, продукция химической промышленности и связанных с ней отраслей промышленности, древесина и изделия из нее, древесный уголь, жемчуг, драгоценные и полудрагоценные камни, драгоценные металлы, недрагоценные металлы и изделия из них.) Ставка 10 % применяется в отношении отдельных товаров (в основном продуктов питания и детских товаров). Ставка 20 % применяется в отношении всех иных товаров, работ, услуг. Расчетные ставки применяются в отношении сумм предоплаты (авансов) в отношении тех операций по реализации, по которым применялись бы соответствующие основные ставки.

1.3 Проблема отражения в учетной политике порядка введения раздельного учета и налоговые регистры

Организация раздельного учета относится к наименее разработанным вопросам налогового учета как в правовом, так и в методическом аспекте Налоговое законодательство не содержит по этому вопросу каких-либо рекомендаций, а обязывает налогоплательщика обеспечить ведение раздельного учета, самостоятельно разработав его порядок.

Необходимо ведение раздельного учета в соответствии с гл. 21 НК РФ в следующих случаях

- если налогоплательщик осуществляет операции, подлежащие налогообложению и операции. не подлежащие налогообложению (освобождаемые от налогообложения);

- если плательщик осуществляет операции по производству и реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации;

- если плательщик одновременно осуществляет облагаемые и не облагаемые НДС операции по реализации товаров (работ, услуг);

- если налогоплательщик реализует товары (работы, услуги), облагаемые по разным ставкам;

- если налогоплательщик осуществляет виды деятельности, по которым он переведен на уплату единого налога на вмененный доход для отдельных видов деятельности, и операции по реализации товаров (работ, услуг), облагаемых НДС в общеустановленном порядке.

Веление раздельного учета - весьма трудоемкий процесс, но поскольку для современного этапа развития системы обложения НДС характерно параллельное ведение бухгалтерского и налогового учета, то раздельный учет должен вестись по каждому из них. Методически важным принципом раздельного учета, по нашему мнению является обеспечение раздельного учета:

а) по суммам налога уплаченного поставщиком товаров (работ, услуг). Назначение этого учета состоит, во-первых, в определении правильной величины налогового вычета и суммы налога относимой на затраты, а во-вторых, в правильном выборе налогового периода, в котором налоговый вычет можно произвести;

б) по производимым и реализуемым товарам (работам, услугам), обложение которых осуществляется по различным ставкам или часть которых; освобождена от обложения НДС.

Веление раздельного учета в рамках бухгалтерского учета несложно реализовать путем открытия субсчетов первого и второго порядка к:

счете 19 «Налог на добавленную стоимость по приобретенным ценностям»;

счете 90 - «Продажи»

счету 20 - «Основное производство»

счету 40 «Выпуск продукции (работ, услуг)»;

счету 43 – «Готовая продукция»;

счету 62 – «Расчеты с покупателями и заказчиками»;

а при необходимости и к другим счетам.

Например, субсчет 20-1 - продукция облагаемая по ставке субсчет 20-2 – продукция, облагаемая по ставке 20%, субсчет 20-3 - продукция, облагаемая по ставке 0%, субсчет 20-4 – продукция, не облагаемая НДС. Или субсчет 19-3-1 - «Налог на добавленную стоимость по приобретенным материально-производственным запасам, для продукции, облагаемой НДС по ставкам 10% и 20%, субсчет 19-3-2 – «Налог на добавленную стоимость по приобретенным материально-производственным запасам» для строительства хозяйственным способом, субсчет 19-3-4 - -«Налог на добавленную стоимость по приобретенным материально-производственным запасам» для продукции не облагаемой НДС.

Раздельный учет должен вестись и в рамках налогового учета.

Организация раздельного налогового учета представляет собой требования к составу регистров этого учета и перечню показателей, отражаемых в них.

В отличие от других налогов по НДС плательщик не должен разрабатывать перечень основных налоговых регистров, их форму, за исключением формы журнала выставленных, и полученных счетов-фактур Состав показателей этих регистров и их формы установлены централизованно. Так. С..А. Николаева подчеркивает: «Исключение составляет НДС. для которого предусмотрено составление налоговых: первичных, документов (счетов-фактур) и налоговых регистров (книги покупок н книга продаж» в условиях формирования объективной инфор- мации о данном налоге на счетах: бухгалтерского учета»[22].

Утверждаемая форма книги продаж позволяет в соответствии с требованиями ст. 166 НК РФ организовать раздельный учет при исчислении суммы налога н определить общую сумму налога полученную «в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз». Однако эта форма налогового регистра не дает возможности заполнить все необходимые строки налоговой декларации, связанные с определением общей суммы налога.

В отличие от книги продаж книга покупок не позволяет получить информацию, требуемую для раздельного учета. В связи с этим состав показателей этого регистра следует дополнить показателями которые позволили бы без ведения отдельного регистра обеспечить накопление и обобщение данных для раздельного учета. Эта задача будет решена, если в книге покупок будут формироваться данные о сумме НДС, уплаченной поставщикам товаров (работ, услуг) в целом, а также в разрезе сумм.

а) учитываемых в стоимости товаров (работ, услуг),

б) принимаемых к вычету.

В рамках организации раздельного учета налогоплательщику нецелесообразно ограничиваться только установленными формами регистров, следует расширить их состав.

Прежде всего, необходимо разработать форму регистра, который позволяет рассчитать сумму налога по отдельным видам налоговых баз:

- реализация товаров (работ, услуг) по товарообменным (бартерным) операциям.

- реализация товаров (работ, услуг) на безвозмездной основе;

- передача права собственности на предметы залога залогодержателю при неисполнении обеспеченного залогом обязательства, передача товаров (работ, услуг) по соглашению об отступном или новации, включая оплату труда в натуральной форме, а также передача имущественных прав,

- реализация имущества, подлежащего учету по стоимости с учетом уплаченного налога:

- реализация сельскохозяйственной продукции и продуктов ее переработки, закупленной у физических; лип (не являющихся налогоплательщиками);

- реализация товаров (работ, услуг) по срочным сделкам,

- реализация услуг, оказываемых в интересах другого лица на основе договоров поручения, комиссии либо агентских договоров,

- реализация предприятия в целом как имущественного комплекса

- прочая реализация товаров (работ, услуг),

- передача товаров (работ, услуг) для собственных, нужд

- выполнение СМР для собственного потребления,

- суммы связанные с расчетами по оплате налогооблагаемых товаров (работ, услуг) в том числе:

- сумма дохода, полученного по облигациям. векселям, товарному кредиту подлежащая обложению:

- сумма полученных страховых выплат, подлежащая обложению;

сумма, полученная в виде финансовой помощи, на пополнение фондов социального назначения в счет увеличения доходов либо иначе связанных с оплатой реализованных товаров (работ, услуг).

Учитывая тот факт, что установленная в настоящее время форма книги покупок не позволяет получить сводную информацию в разрезе отдельных видов налоговых вычетов, налогоплательщику следует применить форму налогового регистра, которая позволяет по каждому налоговому периоду получить сводные данные по следующим видам вычетов:

- по приобретенным основным средствам и (или) нематериальным активам, в том числе: по приобретенным основным средствам, стоимость которые учитывается в затратах по капитальному строительству объектов;

- по приобретенным товарам (работам, услугам) для выполнения СМР для собственного потребления;

- по приобретенным товарам, переданным на давальческих условиях подрядным организациям для выполнения СМР;

сумма налога, предъявленная налогоплательщику подрядными организациями (заказчиками, застройщиками) при проведении ими капитального строительства:

- по приобретенным объектам незавершенного капитального строительства,

- сумма налога, исчисленная при выполнении СМР для собственного с потребления;

- сумма налога, уплаченная нал плательщиком при ввозе товаров на таможенную территорию Российской Федерации в том числе:

- таможенным органом при ввозе из государств дальнего зарубежья:

- таможенным органом при ввозе из государств-участников СНГ (кроме Республики Беларусь):

-сумма налога начисленная с авансов и предоплаты, засчитываемая в налоговом периоде при реализации (возврате авансов);

- сумма налога. уплаченная налогоплательщиком в качестве налогового агента подлежащая вычету.

-сумма налога. Уплаченная налогоплательщиком в бюджет или реализации товаров (работ, услуг) в случае возврата этих товаров (отказа от выполнения работ, услуг)

Другой регистр форму которого следует утвердить в учетной политике - это регистр, в котором производится распределение суммы налога указанной в полученном от поставщика счете-фактуре. Она делится на сумму, которая должна быть отнесена на затраты по производству и реализации товаров (работ, услуг) путем включения в стоимость приобретенных товаров (работ, услуг), и на сумму, которая принимается к вычету.

Суммы налога, предъявленные продавцами товаров (работ, услуг) налогоплательщикам, осуществляющим как облагаемые налогом. так и освобожденные от налога операции:

- учитываются в стоимости таких товаров (работ, услуг) - по товарам (работам услугам), в том числе основным средствам и нематериальным активам используемым для осуществления операций, не облагаемых НДС;

- принимаются к вычету - по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, используемым для осуществления оперший, облагаемым НДС;

- принимаются к вычету либо учитываются в их стоимости в той пропорции, в которой они используются для производства и (или) реализации товаров (работ, услуг), операции по реализации которых подлежат налогообложению (освобождаются от налогообложения).

Распределение суммы налога на принимаемую к вычету и относимую на затраты производится исходя от стоимости отгруженных товаров (работ, услуг) за налоговый период. Использование для распределения суммы налога величины стоимости отгруженных товаров (работ, услуг) законодательно закреплено. Однако в правовой основе взимания налога не содержится указаний, по данным какого налогового периода по отгрузке следует производить распределение. Действительно, в одном налоговом периоде налогоплательщик мог оплатить поставщику товары (работы, услуги) во втором - принять их на учет, в третьем - получить счет-фактуру, а в четвертом - использовать их для операций, признаваемых объектом обложения. Доля необлагаемых товаров (работ, услуг) в обшей стоимости отгруженных товаров (работ, услуг) может существенно варьироваться от одного налогового периода к другому. Дабы не возникало спорных вопросов учетная политика должна определить, данные какого налогового периода о стоимости отгруженных товаров (работ, услуг) следует использовать для распределения суммы налога. Выбор налогового периода для распределения необходим, если организация приобретает товары (работы, услуги) у поставщика и их оплата, принятие на учет и получение счета-фактуры относятся к одному налоговому периоду, но в этом периоде отсутствует факт отгрузки товаров (работ, услуг) у самого плетельщика. Такая ситуация реально может возникнуть. если производственный цикл занимает значительное время.

По нашему мнению, требуется разработка отдельного налогового регистра в котором бы отражались операции по восстановлению сумм НДС ранее принятых к вычету. Эти операции не сопровождаются выпиской счета-фактуры и не отражаются ни в книге продаж, ни в книге покупок. Но такая сводная информация по каждому налоговому периоду должна формироваться в налоговом учете, а затем отражаться в налоговой декларации.

В этом регистре будет отражаться, накапливаться п обобщаться информация о:

- подлежащих восстановлению суммах налога по товарам (работам, услугам), использованных в текущем налоговом периоде при осуществлении операций не признаваемых объектом налогообложения (освобожденных от налогообложения), а также фактически использованных при выполнении СМР хозяйственным способам, которые ранее, в предыдущих налоговых периодах,. были обоснованно включены в налоговые вычеты;

- суммах налога, принятых, к вычету до использования налогоплательщиком права на освобождение в соответствии со ст. 145 НК РФ, по товарам (работам, услугам). приобретенным для осуществления операций, признаваемых объектом налогообложения, но не использованным для этих операций, после отправки плательщиком уведомления об использовании права на освобождение, подлежащих восстановлению в последнем налоговом периоде перед отправкой уведомления об использовании права на освобождение;

- суммах налога, принятых к вычету организациями и индивидуальными предпринимателями, перешедшими на упрошенную систему налогообложения или переведенными на уплату единого налога на вмененный доход для отдельных видов деятельности.

Для плетельщиков НДС, которые воспользовались правом на получения освобождения, целесообразно в налоговом учете применить регистр, который позволяет следить за величиной выручки от реализации товаров (работ, услуг) за любые три последовательных календарных месяца в период применения освобождения.

Напомним, что налогоплательщики имеют право на освобождение от обязанностей налогоплательщика, если за три предшествующих последовательных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или индивидуальных предпринимателей без учета налога не превысила в совокупности 2 миллиона рублей. Согласно п. 5 ст. 145 НК РФ, если в течение периода в котором организации и индивидуальные предприниматели используют право на освобождение, сумма выручки от реализации товаров (работ, услуг) без учета налога за каждые три последовательных календарных месяца превысила 2 миллиона рублей либо если налогоплательщик осуществлял реализацию подакцизных товаров, налогоплательщики начиная с 1-го числа месяца, в котором имело место такое превышение либо осуществлялась реализация подакцизных товаров и до окончания периода освобождения утрачивают право на освобождение.

2 Налоговые вычеты при учете налога на добавленную стоимость.

Вычетам подлежат суммы налога, которые (п. 2 ст. 171 НК РФ):

- предъявили поставщики (исполнители, подрядчики) при приобретении товаров (работ, услуг), имущественных прав на территории РФ;

- уплатили при ввозе товаров на территорию России (иные территории, находящиеся под ее юрисдикцией) в таможенных процедурах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории;

- начислены плательщиком и уплачены при выполнении строительно-монтажных работ (СМР) для собственных нужд;

- уплачены при выполнении обязанностей налогового агента.

Налогоплательщик вправе принять к вычету «входной» НДС, если выполняются следующие три условия (п. 2 ст. 171, п. 1 ст. 172 НК РФ):

1. товары (работы, услуги), имущественные права приоб-ретены для операций, облагаемых НДС.

2. товары (работы, услуги), имущественные права оприхо-дованы (приняты к учету).

3. Имеются надлежаще оформленный счет-фактура постав-щика и соответствующие первичные документы (либо имеется универсальный передаточный документ).

По общему правилу суммы «входного» НДС, уплаченные при приобретении товаров (работ, услуг), имущественных прав или при ввозе товаров на территорию РФ, принимаются к вычету и не учитываются в составе расходов при исчислении налога на прибыль (налога на доходы физических лиц) (п. 1 ст. 170 НК РФ). Право на вычет действует в течение трех лет после принятия на учет соответствующих товаров, работ, услуг (п. 1.1 ст. 172 НК РФ).

«Входной» налог к вычету не принимается (п. 2 ст. 170 НК РФ) и относится на затраты, учитываемые при исчислении налога на прибыль (в том числе через амортизацию), если товары (работы, услуги) приобретены для операций, которые:

1) не являются объектом налогообложения согласно п. 2 ст. 146 НК РФ, либо местом их реализации не признается территория РФ;

2) освобождены от НДС в порядке ст. 149 НК РФ;

3) осуществляются налогоплательщиком, пользующимся освобождением от обязанностей по уплате НДС на основании ст. 145, 145.1 НК РФ;

4) подлежат налогообложению в рамках ЕСХН, УСН, ЕНВД, патентной системы налогообложения;

5) осуществляются лицами, которые не являются плательщиками НДС.

Согласно п. 5 ст. 170 НК РФ, банки, страховщики, негосударственные пенсионные фонды, организаторы торговли (в том числе биржи), клиринговые организации, профессиональные участники рынка ценных бумаг, управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, организация, осуществляющая деятельность по страхованию экспортных кредитов и инвестиций от предпринимательских и/или политических рисков в соответствии с Федеральным законом от 17.05.2007 г. No 82-ФЗ «о банке развития», участники договора инвестиционного товарищества, несущие ответственность за ведение налогового учета, имеют право включать в затраты, принимаемые к вычету при исчислении налога на прибыль организаций, суммы налога, уплаченные поставщикам по приобретаемым товарам (работам, услугам). Сумма налога списывается как самостоятельный вид расходов на производство и реализацию. При этом вся сумма налога, полученная ими по операциям, подлежащим налогообложению, подлежит уплате в бюджет.

Если организация принимает решение использовать данное право, свой выбор она должна отразить в учетной политике.

В случаях, предусмотренных п. 3 ст. 170 НК РФ, принятый к вычету «входной» НДС налогоплательщику необходимо восстановить к уплате в бюджет:

1) передача имущества (нематериальных активов, имущественных прав) в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ, вклада по договору инвестиционного товарищества, паевых взносов в паевые фонды кооперативов, а также передача недвижимого имущества на пополнение целевого капитала некоммерческой организации;

2) дальнейшее использование приобретенных товаров (работ, услуг), в том числе основных средств и нематериальных активов, и имущественных прав для операций, предусмотренных п. 2 ст. 170 НК РФ (за исключением установленных случаев);

3) отгрузка товаров (работ, услуг), передача имущественных прав или расторжение (изменение условий) договора, если ранее продавцу перечислены суммы предоплаты и НДС с аванса принят к вычету;

4) уменьшение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в случае уменьшения их цены (тарифа) или количества (объема);

5) получение субсидий из федерального бюджета (с 1 июля 2017 г. также субсидий из регионального или местного бюджета) на возмещение затрат по оплате приобретенных товаров (работ, услуг) с учетом НДС, а также по уплате налога при ввозе товаров на территорию РФ.

Указанный перечень является закрытым.

«Входной» НДС по товарам (работам, услугам, имущественным правам), приобретенным для облагаемых налогом операций, принимается к вычету (п. 1 ст. 172, п. 4 ст. 170 НК РФ). если товары (работы, услуги, имущественные права) используются в операциях, которые налогом не облагаются, «входной» НДС учитывается в их стоимости в целях налогообложения прибыли (п. 2, 4 ст. 170 НК РФ).

И если в одном налоговом периоде осуществляются операции, подлежащие налогообложению, и операции, не облагаемые НДС, то необходим раздельный учет суммы «входного» НДС по товарам, работам, услугам, имущественным правам, которые используются в облагаемых и необлагаемых операциях (абз. 5 п. 4 ст. 170 НК РФ).

Из этого правила есть исключение. Налогоплательщик вправе не вести раздельный учет в тех налоговых периодах, в которых доля совокупных производственных расходов на операции, не облагаемые НДС, не превышала 5 % общей суммы совокупных производственных расходов.

Порядок ведения раздельного учета устанавливается в учетной политике организации.

Если на дату приобретения невозможно однозначно определить, какая часть приобретенных товаров (работ, услуг) будет использована в деятельности, облагаемой НДС, а какая — в деятельности, не облагаемой НДС, то согласно абз. 4 п. 4 ст. 170 НК РФ необходимо определять пропорцию, в которой приобретенные товары (работы, услуги), имущественные права используются в деятельности, подлежащей налогообложению (освобождаемой от налогообложения). Пропорцию нужно определять по данным налогового периода — квартала.

Пропорция, в которой НДС принимается к вычету, определяется следующим образом (п. 4.1 ст. 170 НК РФ):

Пропорция = СТНДС / СТобщ,

где СТНДС — стоимость отгруженных в данном налоговом периоде товаров (выполненных работ, оказанных услуг, переданных имущественных прав), операции по реализации которых подлежат налогообложению;

СТобщ — общая стоимость товаров (работ, услуг, имущественных прав), отгруженных (переданных) в данном налоговом периоде.

При расчете пропорции не нужно учитывать те поступления, которые не признаются выручкой от реализации товаров (работ, услуг).

3. Практические примеры ведения налогового учета налога на добавленную стоимость (на примере ООО «Удача»)

ООО «Удача» было образовано в 2000 году и зарегистрировано в ИФНС Октябрьского района города Барнаула (ИНН 2224324401, КПП 222480023).

Место расположения организации - г. Барнаул ул. Аносова 4а.

ООО «Удача» осуществляет производство и реализацию металлических входных и межкомнатных дверей на территории Алтайского края.

Тяпкин Валентин Петрович является директором ООО «Удача».

Штат работников ООО «Удача» представлен в таблице 4.

Таблица 1 Штат работников ООО «Удача»

. -

|

№ п/п |

Должность |

Численность |

Месячный оклад, руб. |

|

1 |

Директор |

1 |

10000 |

|

2 |

Гл. бухгалтер |

1 |

7400 |

|

3 |

Менеджер |

1 |

7000 |

|

4 |

Продавец-консультант |

4 |

4500 |

|

5 |

Уборщица |

2 |

1850 |

|

6 |

Столяр |

3 |

6800 |

|

7 |

Водитель |

2 |

3500 |

|

8 |

Грузчик |

2 |

4150 |

Ассортимент выпускаемой продукции также представлен в таблице 2.

Таблица 2 - Ассортимент выпускаемой продукции ООО «Удача»

|

№ п/п |

Наименование продукции |

Цена за единицу продукции |

|

1 |

Металлические входные двери (2 замка, внутренний слой утеплителя, усиленная коробка): - сталь |

от 6500 руб. и выше |

|

2 |

Межкомнатные двери: - ламинат - шпон |

от 990 руб. до 5000 руб. от 4880 руб. до 7500 руб. |

Главными поставщиками ООО «Удача» являются: ООО «Куб», ООО «Лесовичок», ЗАО «Моли».

Выручка за 3 последних предшествующих года составила 8,2 млн. руб.

Данная организация является налогоплательщиком по налогу на добавленную стоимость, т.к. осуществляет реализацию металлических входных и межкомнатных дверей на территории Алтайского края и выполняет строительно-монтажные работы собственными силами (хозяйственным способом). Организация исчисляет налог по ставкам 18%, 18%/118%.

Определим налоговую базу за отчетный период (I кв. 2007 года) при реализации товаров (работ, услуг), облагаемых по ставке 18%:

05.01.07 г. реализована продукция ООО «Эйр», стоимость которой 310345 руб. (без НДС);

10.02.07 г. реализовано 15 стальных дверей по цене 7100 руб. (без НДС) за дверь магазину «Роскошь»;

25.03.07 г. реализовано 30 дверей из ламината по цене 4650 руб. (без НДС) за дверь ООО «Киса»

07.02.07 г. реализовано 13 стальных дверей по цене 8320 руб. (без НДС) за дверь и 41 дверь из ламината по цене 4320 руб. (без НДС) оптовому магазину «Болтекми».

НБ=310345+(7100*15)+(4650*30)+(13*8320+41*4320)=841625 руб.

Определим налоговую базу по НДС при выполнении строительно-монтажных работ хозяйственным способом:

26.02.07 г. отпущены материалы со склада на строительство склада на сумму 615000 руб. (без НДС);

05.03.07 г. начислена амортизация по основным средствам, используемым при строительстве -5000 руб.;

19.03.07 г. начислена заработная плата рабочим-240000 руб.;

21.04.07 г. завершенный строительством склад принят на учет.

НБ=240000+615000 +5000=860000 руб.

Определим налоговую базу по НДС с авансовых платежей в счет предстоящих поставок:

02.01 получен авансовый платеж от ООО «Эйр» в размере 190000 руб.;

05.01 отгружена продукция ООО «Эйр»;

05.02 получен авансовый платеж от оптового магазина «Болтекми» в размере 150000 руб.;

07.02 продукция отгружена покупателю.

НБ=190000+150000=340000 руб.

Расчет суммы налога при реализации товаров:

Сумма исчисленного налога = НБ*18%

Сумма исчисленного налога = 841625*18%=151493 руб.

Расчет суммы налога с авансовых платежей:

Сумма исчисленного налога = НБ*18%

Сумма исчисленного налога = 340000*18%/118%=51864 руб.

Расчет суммы налога при строительстве:

Сумма исчисленного налога = НБ*18%

Сумма исчисленного налога = 860000*18%=154800 руб.

Общая сумма исчисленного налога = 151493+51864+154800=358157 руб.

Согласно ст. 171 НК РФ ООО «Удача» имеет право уменьшить общую сумму НДС на суммы налоговых вычетов.

16.02 организация приобрела для производства изделий оборудование на сумму 900000 руб. с НДС. Оборудование принято на учет;

17.02 транспортная организация доставила оборудование, и за доставку было оплачено 5000 руб. с НДС;

02.03 приобретены и оприходованы материалы у ООО «Лесовичок» на сумму 167000 руб. с НДС.

НБ=900000+5000+167000=1072000 руб.

Расчет суммы налога при приобретении товаров (работ, услуг):

Сумма исчисленного налога = НБ*18%

Сумма исчисленного налога = 908475*18%=163525 руб.

Сумма налога, подлежащая налоговому вычету по приобретенным товарам (работам, услугам) =163525 руб.

Налоговый вычет с авансовых платежей, т.к. произошла отгрузка продукции покупателю:

Сумма налога, подлежащая налоговому вычету с авансовых платежей = 51864 руб.

Общая сумма налоговых вычетов = 51864+163525=215389 руб.

Сумма налога, подлежащая уплате в бюджет = 358157-215389=142768 руб.

На основании хозяйственных операций, совершенных в ООО «Удача» за I квартал 2019 года были составлены счета - фактуры, а также заполнены журналы учета выставленных и полученных счетов-фактур, заполнены книга покупок и книга продаж .

Таблица 3 - Хозяйственные операции, совершенные в ООО «Удача» за I квартал 2019 года.

|

№ п/п |

Содержание хозяйственной операции |

Дата и № счета-фактуры |

Регистры по учету НДС |

Журналы учета счетов-фактур |

|

1 |

получен авансовый платеж от ООО «Эйр» в размере 190000 руб. (с НДС) (см. Приложение А) |

№1 от 02.01.07 |

книга продаж |

журнал учета выставленных счетов-фактур |

|

Предъявлен к вычету полученный авансовый платеж |

№1 от 02.01.07 |

книга покупок |

журнал учета полученных счетов-фактур |

|

|

2 |

реализована продукция ООО «Эйр», стоимость которой 310345 руб. (без НДС) |

№2 от 05.01.07 |

книга продаж |

журнал учета выставленных счетов-фактур |

|

3 |

получен авансовый платеж от оптового магазина «Болтекми» в размере 150000 руб. (с НДС) |

№3 от 05.02.07 |

книга продаж |

журнал учета выставленных счетов-фактур |

|

Предъявлен к вычету полученный авансовый платеж |

№3 от 05.02.07 |

книга покупок |

журнал учета полученных счетов-фактур |

|

|

4 |

реализовано 13 стальных дверей по цене 8320 руб. (без НДС) за дверь и 41 дверь из ламината по цене 4320 руб. (без НДС) оптовому магазину «Болтекми» (см. Приложение Б) |

№4 от 07.02.07 |

книга продаж |

журнал учета выставленных счетов-фактур |

|

5 |

реализовано 15 стальных дверей по цене 7100 руб. (без НДС) за дверь магазину «Роскошь» |

№5 от 10.02.07 |

книга продаж |

журнал учета выставленных счетов-фактур |

|

6 |

организация приобрела у ОАО «Калина» для производства изделий оборудование на сумму 900000 руб. с НДС и ввело его в эксплуатацию |

№12 от 16.02.07 |

книга покупок |

журнал учета полученных счетов-фактур |

|

7 |

транспортная организация ЧП «Юдока» доставила оборудование, и за доставку было оплачено 5000 руб. с НДС |

№34 от 17.02.07 |

книга покупок |

журнал учета полученных счетов-фактур |

|

8 |

приобретены материалы у ООО «Хит» для строительства склада на сумму 615000 руб. без НДС |

№4 от 26.02.07 |

книга покупок |

журнал учета полученных счетов-фактур |

|

9 |

приобретены материалы у ООО «Лесовичок» на сумму 167000 руб. с НДС |

№10 от 02.03.07 |

книга покупок |

журнал учета полученных счетов-фактур |

ООО «Удача» должна представить налоговую декларацию по НДС в срок не позднее 20 апреля 2019 года и в этот же срок должна уплатить налог в бюджет.

Вывод: ООО «Удача» имеет право на применение специальных налоговых режимов, а именно перейти на упрощенную систему налогообложения. Но это будет не выгодно, так как она работает с оптовыми организациями. А оптовая организация тогда не сможет получить налоговый вычет по приобретенным у ООО «Удача» товарам (работам, услугам), так как ООО «Удача» будет применять упрощенную систему налогообложения.

Заключение

В данной курсовой работе был рассмотрен один из основных элементов налоговой системы России - налог на добавленную стоимость.

Следует сказать, что данный налог является одним из важнейших источников формирования доходов консолидированного и федерального бюджетов. Налог на добавленную стоимость уже много лет подряд занимает лидирующее место в структуре поступлений консолидированного бюджета нашей страны.

Широкое распространение налога на добавленную стоимость в зарубежных странах с рыночной экономикой создало почву для появления его в России. Также необходимо отметить, что налог на добавленную стоимость является менее обременительным для отдельного производителя, поскольку обложению подлежит не весь товарооборот, а лишь прирост стоимости, и тяжесть налога может быть распределена по всей цепи товарооборота. Это являлось немаловажным фактором в достижении равенства всех участников рынка. Следует также обратить внимание на такой факт, что налог на добавленную стоимость является более простой и универсальной формой косвенного обложения, так как для всех плательщиков устанавливается единый механизм его взимания.

В настоящее время налог на добавленную стоимость играет важную роль в налоговых системах. Особенно широкое распространение этот налог получил в европейских странах. Многолетний опыт использования налога на добавленную стоимость в зарубежных странах показал, что он является одним из наиболее эффективных фискальных инструментов. Кроме выполнения чисто фискальной роли НДС используется как инструмент регулирования экономики, а также как важная составная часть механизма экономической интеграции.

Со времени введения и до сегодняшних дней налог на добавленную стоимость претерпел существенные изменения как по доле в доходах бюджета, так и по ставкам, кругу плательщиков, механизму изъятия и системе льгот. Ярко выраженной тенденцией является повышение его роли в доходах бюджета. По данным ФНС России, налог на добавленную стоимость стал одним из главных источников бюджетных доходов.

Проанализировав методологию налога на добавленную стоимость можно придти к выводу, что налог на добавленную стоимость - это очень сложная экономическая категория, которая закреплена законодательно. Поступления от налога на добавленную стоимость занимает одно из ведущих позиций в доходах бюджета и его регулирование имеет общенациональное значение, как для государства так и для налогоплательщиков - предприятий и организаций.

В современной России механизм налогообложения складывался при взаимодействии двух видов учета: бухгалтерского и налогового. Бухгалтерский учет являлся инструментом полного отражения всей хозяйственной деятельности и финансового состояния предприятия. Налоговый учет по своей сути представлял корректировку налогооблагаемой базы, полученной в бухгалтерском учете.

Как правило, бухгалтерский и налоговый учет входят составными частями в общую структуру финансово-экономического управления предприятием. Во многих странах налоговый учет является встроенным элементом бухгалтерского контура управления. Следовательно приоритет отдается экономической сущности учета, а фискальная функция относится к элементу ограничения затрат и хозяйственных действий.

Список использованных источников

Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) // в Собрании законодательства РФ, 04.08.2014, N 31, ст. 4398.

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 27.12.2019) // "Собрание законодательства РФ", N 31, 03.08.1998, ст. 3824.

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 27.12.2019) // Собрание законодательства РФ, 07.08.2000, N 32, ст. 3340.

Александров, И.М. Налоги и налогообложение: учебник / И.М. Александров. - М.: Издательско-торговая корпорация «Дашков и Ко». 2014. - 296 с.

Дадашев, а. З. Налоги и налогообложение в Российской Федерации : учеб. пособие / а. З. Дадашев. — М. : Вузовский учебник ; ИНФРа-М, 2013. — С. 165–183

Дмитриева, Н.Г. Налоги и налогообложение: учебник / Н.Г. Дмитриева, Д.Б. Дмитриев. - 3-е изд., перераб. и доп. - Ростов н/Д: Феникс. 2015. - 412 с.

Захарьин, В. Р. Налоги и налогообложение : учеб. посо-бие / В. Р. Захарьин. — 2-e изд., перераб. и доп. — М. : ФоРУМ ; ИНФРа-М, 2014. — С. 68–80,

Захарькин, В.Р. Налог на добавленную стоимость: новое в законодательстве / В.Р. Захарькин. - М.: Омега - Л. 2016. - 123 с.

Колтыгина, В.В. Налог на добавленную стоимость и оформление счетов-фактур в 2006 году: справочник для бухгалтера / В.В. Колтыгина. - М.: ГроссМедиа. 2018. - 219 с.

Лыкова, Л.Н. Налоги и налогообложение в России: учебник / Л.Н. Лыкова. - 2-е изд., перераб. и доп. - М.: Дело. 2016. - 384 с.

Малис Н.И. Налоговый учет. – М.: Магистр, Инфра-М, 2018. С.369.

Мамрукова, О.И. Налоги и налогообложение: Курс лекций / О.И. Мамрукова. - 5-е изд., доп. и испр. - М.: Омега - Л. 2018. - 330 с.

Налоги и налогообложение: учебник / под ред. М.В. Романовского, О.В. Врублевской. - 5-е изд. - СПб: Питер. 2017. - 496 с.

Налоги: учеб. пособие / под ред. Д.Г. Черника. - 5-е изд., перераб. и доп. - М.: Финансы и статистика. 2017. - 656 с.

Налоговая система Российской Федерации: хрестоматия : учеб. пособие / под ред. Н. И. Малиса. — М. : Магистр ; ИНФРа-М, 2018. — С. 124–128.

Налогообложение организаций и физических лиц : учеб. пособие / т. е. Косарева и др. ; под ред. т. е. Косаревой. — 8-e изд., испр. и доп. — М. : ИНФРа-М, 2017. — С. 126–139.

Налогообложение организаций: учебник / науч. Ред. Л.И. Гончаренко. - М.: Экономистъ. 2016. - 478 с.

Николаева С.А. Налоговый учет в 2018 году: Учетная политика для целей налогообложения. – М.: «АН-Пресс», 2018. – С. 15–16.

Перов, А.В. Налоги и налогообложение: Учеб. пособие / А.В. Перов, А.В. Толкушкин. - 2-е изд., перераб. и доп. - М.: Юрайт - издат. 2013. - 635 с.

Погорелова, М. Я. Налоги и налогообложение: теория и практика : учеб. пособие / М. Я. Погорелова. — М. : РИоР ; ИНФРа-М, 2017. — С. 168–172

Сидорова Н.И. Специфика и функции НДС // Финансы, №2, 2011

Ходов, Л.Г. Налоги и налогообложение: учеб. пособие для студ. учр. среднего проф. образ. / Л.Г. Ходов, В.В. Худолеев. - М.: ФОРУМ: ИНФРА - М. 2017. - 304 с.

Худолеев, В.В. Налоги и налогообложение: Учеб. пособие / В.В. Худолеев. - М.: Форум. 2018. - 256 с.

Шуклин, Б.С. Налог на добавленную стоимость в 2006 году: налоговый практикум / Б.С. Шуклин, А.В. Касьянова. - М.: ГроссМедиа. 2016. - 192 с.

Приложение

-

Ходов, Л.Г. Налоги и налогообложение: учеб. пособие для студ. учр. среднего проф. образ. / Л.Г. Ходов, В.В. Худолеев. - М.: ФОРУМ: ИНФРА - М. 2017. - 304 с. ↑

-

Налогообложение организаций: учебник / науч. Ред. Л.И. Гончаренко. - М.: Экономистъ. 2016. - 478 с. ↑

-

Перов, А.В. Налоги и налогообложение: Учеб. пособие / А.В. Перов, А.В. Толкушкин. - 2-е изд., перераб. и доп. - М.: Юрайт - издат. 2013. - 635 с. ↑

-

Захарькин, В.Р. Налог на добавленную стоимость: новое в законодательстве / В.Р. Захарькин. - М.: Омега - Л. 2016. - 123 с. ↑

-

Колтыгина, В.В. Налог на добавленную стоимость и оформление счетов-фактур в 2006 году: справочник для бухгалтера / В.В. Колтыгина. - М.: ГроссМедиа. 2018. - 219 с. ↑

-

Мамрукова, О.И. Налоги и налогообложение: Курс лекций / О.И. Мамрукова. - 5-е изд., доп. и испр. - М.: Омега - Л. 2018. - 330 с. ↑

-

Лыкова, Л.Н. Налоги и налогообложение в России: учебник / Л.Н. Лыкова. - 2-е изд., перераб. и доп. - М.: Дело. 2016. - 384 с. ↑

-

Налоги и налогообложение: учебник / под ред. М.В. Романовского, О.В. Врублевской. - 5-е изд. - СПб: Питер. 2017. - 496 с. ↑

-

Налоги: учеб. пособие / под ред. Д.Г. Черника. - 5-е изд., перераб. и доп. - М.: Финансы и статистика. 2017. - 656 с. ↑

-

Александров, И.М. Налоги и налогообложение: учебник / И.М. Александров. - М.: Издательско - торговая корпорация «Дашков и Ко». 2014. - 296 с. ↑

-

Дмитриева, Н.Г. Налоги и налогообложение: учебник / Н.Г. Дмитриева, Д.Б. Дмитриев. - 3-е изд., перераб. и доп. - Ростов н/Д: Феникс. 2015. - 412 с. ↑

-

Шуклин, Б.С. Налог на добавленную стоимость в 2006 году: налоговый практикум / Б.С. Шуклин, А.В. Касьянова. - М.: ГроссМедиа. 2016. - 192 с. ↑

-

Худолеев, В.В. Налоги и налогообложение: Учеб. пособие / В.В. Худолеев. - М.: Форум. 2018. - 256 с. ↑

-

Сидорова Н.И. Специфика и функции НДС // Финансы, №2, 2011 ↑

-

Малис Н.И. Налоговый учет. – М.: Магистр, Инфра-М, 2018. С.369. ↑

-

Погорелова, М. Я. Налоги и налогообложение: теория и практика : учеб. пособие / М. Я. Погорелова. — М. : РИоР ; ИНФРа-М, 2017. — С. 168–172 ↑

-

ахарьин, В. Р. Налоги и налогообложение : учеб. посо-бие / В. Р. Захарьин. — 2-e изд., перераб. и доп. — М. : ФоРУМ ; ИНФРа-М, 2014. — С. 68–80, ↑

-

Дадашев, а. З. Налоги и налогообложение в Российской Федерации : учеб. пособие / а. З. Дадашев. — М. : Вузовский учебник ; ИНФРа-М, 2013. — С. 165–183 ↑

-

Налоговая система Российской Федерации: хрестоматия : учеб. пособие / под ред. Н. И. Малиса. — М. : Магистр ; ИНФРа-М, 2018. — С. 124–128. ↑

-

Налогообложение организаций и физических лиц : учеб. пособие / т. е. Косарева и др. ; под ред. т. е. Косаревой. — 8-e изд., испр. и доп. — М. : ИНФРа-М, 2017. — С. 126–139. ↑

-

Николаева С.А. Налоговый учет в 2018 году: Учетная политика для целей налогообложения. – М.: «АН-Пресс», 2018. – С. 15–16. ↑

- Эффективность менеджмента организации (Целевой подход и системный подход к оценке организационной эффективности)

- Формирование первичных документов по НДС на примере ООО «ВБ Технопарк»

- Оценка готовности детей к школе (Теоретические аспекты готовности ребенка к обучению в школе)

- Анализ внешней и внутренней среды организации (Теоретические основы понятия внешней и внутренней среды организации)

- Финансовый контроль (Сфера финансового контроля)

- Презумпции и фикции в праве (Сущность, виды, значение правовых презумпций)

- Выбор стиля руководства в организации (Сущность и понятие лидерства, функции лидера)

- Особенности управления и требования к персоналу энергопердприятия (на примере Курской ТЭЦ - 1)

- Теоретические основы изучения социально-психологического климата и стилей руководства в организации

- Судебная власть государства: организация и полномочия

- Презумпции и фикции в праве

- Игра как метод воспитания ( Понятие игры в отечественной психолого-педагогической литературе)