Определение, основные задачи, функции бухгалтерского учета (История развития учета)

Содержание:

Введение

Первый этап бухгалтерского учета был назван проблемой качественного обнаружения веществ и их учета. Практика бухгалтерского учета состояла в том, что в течение определенного периода времени все типы недвижимости были пересчитаны и сделаны соответствующие записи (записи).

Записи осуществлялись в виде зарубок на отдельных предметах-бирках или в виде шнуровых плетений. Разные бирки или разные цвета шнуров соответствовали определенным категориям вещей. Позже в глиняных табличках или папирусе появились предупреждения в виде специальных символов. Это был прототип исходных учетных документов.

Периодичность счета-фактуры была иной. Например, c. В III веке нашей эры в бухгалтерии древнего Египта происходило определение отходов для всех видов материальных благ.

Однако простота качественного и количественного состава доступных товаров, веществ и рабочей силы утратила общественное удовлетворение, поскольку они должны знать свои поступления и расход. Итак, появился приходно-расходный в последствие которого в записях появились определенные правила. Например, в Месопотамии двадцатого века до нашей эры записи о материальных ценностях имеют следующую информацию:

Количество и вид поступивших предметов

Имя лица, от которого они поступили

Имя получателя

Дата поступления

Эти сведения лежат в основе приходных документов и в современой бухгалтерии

1. История развития учета

После освоения приходно-расходного учета, человечество стало решать следующую весьма сложную проблему - учет расчетов между отдельными субъектами, трудность которого состояла в определении степени эквивалентности отдельных вещей и предметов. Эта проблема была преодолена с появлением денег, породивших, в свою очередь, проблему обмена разных денег - "пересчета валют" в современном понимании. Эта задача на первом этапе решалась взвешиванием денег, а затем весовой эквивалент уступил место счетному.

Дальнейшее развитие общества привело к необходимости подведения итогов экономической деятельности субъекта хозяйствования на определенный период времени. Они начали выделять материальные активы и долги за эти дни, что зачатком для появления кассовой книги и Главной книги.

Примерно в шестом веке появились банки. Первоначально они хранили деньги и выдавали ссуды. Записи в банках осуществлялись в расчетных книгах с отдельными клиентами и в приходно-расходных книгах.

Развитие торгово-экономической и банковской деятельности сопровождалось возникновением многих долговых обязательств и требований. Трудности в обеспечении подотчетности и трудностей привели к многочисленным тяжбам и судебным процессам. Это потребовало интенсивного внедрения правил и правил учета. Особенно оказало влияние римское право и его процветание II-I вв. Основные постулаты римского права сохранили свое значение и по сей день:

За все надо платить;

Закон обратной силы не имеет;

При взаимоисключающих законах нельзя применять ни одно из них;

Концепция учета во втором веке в Риме подошла вплотную к понятию бухгалтерских проводок. Кроме того, появляются термины «дебет» и «кредит». Но было много нерешенных вопросов. В частности, не было метода расчета себестоимости производства, который должен был учитываться при производстве изделий и аппаратов в течение длительного времени. В современных представлениях ценность продуктов и обесценение основных средств не были поняты.

В средние века необходимо было консолидировать аналогичные элементы и экономическую деятельность в бухгалтерском учете, что еще более ускорило темпы экономической жизни. Появились понятия счетов и регистров. Счета использовались для записи материальных ценностей и деловых операций, а регистры для специальных записей.

С XIII века факты экономических сделок записывались в специальном журнале - журнале экономической деятельности, индивидуально или в сочетании с записями. Это привело к появлению специальной формы учетной записи, аналогичной современной форме отчетности, называемой «Журнал-Главная».

Сформировались специальные требования для оформления журнала хозяйственных операций, сохранившие свою актуальность и сегодня:

Производить записи в порядке возрастания дат;

Не допускать пропусков хозяйственных операции;

Делать ссылки на первичные документы;

Записывать цифры прописью, чтобы избежать подделок.

В XV веке было важное достижение в области бухгалтерского учета - двойной записи. Суть его заключается в том, что регистрация простой и экономичной сделки предполагает передачу материальных активов или долговых обязательств с одного счета на другой. Практическая реализация этой идеи - один из важнейших методов бухгалтерского учета, который оказывает значительное влияние на науку, а также на бухгалтерский учет. Автором двойной записи является итальянский монах и математик Л. Пачоли (1494).

Благодаря форме двойной записи формируется и согласовывается формула логичной системы, которая включает в себя инвентарные счета, кредитные и дебетовые операции, а также операции между кредиторами и должником. Появились два вида учета общий(синтетический) и подробный (аналитический) в связи с тем что увеличились объемы учета. Появилась надобность в специальном счете по валютным операциям. Стало гораздо больше специальных терминов. Сведения в регистрах и книгах стали недостаточными для эффективной экономической деятельности, которые начали дополнять все типы описаний.

В XVI веке определился юридический статус профессии бухгалтера, к которой предъявлялись следующие требования:

Уметь быть умным;

Иметь хороший характер;

Владеть четким почерком;

Иметь профессиональные знания;

Быть властолюбивым и честолюбивым;

Быть честным.

Тогда же введено понятие амортизации средств труда и появились представления о разных формах счетоводства

В 17 веке учет был дополнен понятием баланса, с использование которого бухгалтерского учет принял законченную форму. Форма отчета об экономической деятельности, включающая описание материальных ценностей, имущественных и других прав владельца или объекта баланса, описывает источники их получения или снятия назвали балансом.

Профессия бухгалтера распространяется повсюду, но его репутация не слишком высока. Тем не менее, эксперты хорошо себя зарекомендовали и им предсказывали достойное будущее. Испанский специалист Б. Солозано написал в 1603 году: «Бухгалтерский учет больше, чем вся наука и искусство, это необходимо каждому, но никто не нуждается в нем, не контролирует мир, и люди не могут понять друг друга».

Позднее в XVIII - XIX веках бухгалтерский учет стал наукой. В 1889 году австрийский эксперт Ф. Скубиц дал ему следующее определение: «Учет - это попытка привести все направление и все состояние предприятия к поставленным целям».

Появилась специальная наука: баланс ведение, сформулировавшая следующие основные требования к бухгалтерскому балансу предприятия:

Точность;

Полнота;

Ясность;

Правильность;

Преемственность;

Единство для всех подразделений.

Таким образом, история бухгалтерского учета эволюционировала на протяжении веков, и каждая страна внесла свой достойный вклад. В дополнение к общепринятым правилам и положениям во всем мире национальные научные школы и тенденции отражены в развитии экономических и геополитических характеристик отдельных стран.

История российских бухгалтеров имеет большой успех и развитие. Его специалисты всегда были популярны среди мировых бухгалтеров.

Особенности русской бухгалтерской школы выявлялись и развивались вместе с развитием российского государства. К этим особенностям можно отнести следующие:

Централизованный и государственный подходы к учету;

Сильная социальная политика с уравнительными тенденциями и круговой порукой;

Максимально полный охват в учете каждого индивидуума как субъекта трудовых отношений и как налогоплательщика;

Высокая точность взаиморасчетов между отдельными хозяйствующими субъектами и объектами;

Приоритет обязательств перед вышестоящими хозяйствующими субъектами и объектами;

Максимальная экономия затрат;

Скрупулезность при оформлении отчетных документов.

1.1 Сущность хозяйственного учета. Учетные критерии

Эффективное управление организационно-правовой формой организации и организацией форм собственности невозможно без рационального использования своих ресурсов. Поэтому требуется информация о существовании и движении различных видов собственности, капитала и обязательств субъекта. В связи с этим информация, которую вы получите, должны быть осуществлены следующие действия

Наблюдать;

Собирать;

Регистрировать;

Измерять;

Хранить;

Передавать;

Обобщать;

Анализировать.

Сочетание вышеупомянутых действий в едином процессе является его сущностью и называется хозяйственным учетом.

В Российской Федерации имеется система хозяйственного учета, в которой есть три типа взаимосвязанных счетов: оперативный (технический), статистический, бухгалтерский.

Основной целью хозяйственного учета является формирование своевременного и качественного потока информации о финансово-хозяйственной деятельности. Этот информационный поток необходим для управления предприятием, подготовки, обоснования и принятия управленческих решений на разных уровнях, а также определения стратегий и тактики поведения компании на рынке, формирования конкурентоспособных предприятий и определения фондов.

Для хозяйственного учета немаловажны учетные критерии для определения объема, количества, рабочего времени и других показателей экономической эффективности предприятия. Критерии расчета называются учетными измерителями.

Существует три вида учетных измерителей.

Натуральные измерители (кг, м, шт., л, кв. м, куб. м и т.д.) нужны для учета инвентаря, основных средств и т. д. С помощью натуральных измерителей контролируется управление собственностью организации, контролируется процесс сбора, производства, продажи. Показатели производства и расчетные показатели измеряются и анализируются с использованием натуральных измерителей.

В отдельных случаях натуральные измерители приводятся к единому измерителю путем пересчета в условно-натуральные измерители.

Например, расход топлива различных типов (уголь, торф, мазут, газ и т. Д.) будет пересчитан на обычное топливо сжигающим теплом 7000 ккал / кг. Перерасчет основан на лабораторных исследованиях потребляемых образцов топлива.

Данные об условных естественных счетчиках используются в основном для планирования и анализа производственных издержек, а также для расчета себестоимости продукции.

Трудовые измерители предназначены для измерения затраченного времени, а также для измерения эффективности конкретной работы. На основе этих задач определены, рассчитывается заработная плата, рассчитывается производительность труда. Основными частями измерителя труда являются человеческо-дни, человеко-часы, стандартные часы и так далее.

Денежные измерители суммируются, поскольку они определяют размер прав собственности субъекта и определяют затраты организации, ранее указанные в трудовых и натуральных измерителях. Он используется для записи объектов для равномерного выражения. В случае рыночных отношений ключевые показатели экономической эффективности отражаются только денежной форме. Он создается с помощью денежных показателей, оценки, производственных целей, отходов и других форм финансовой отчетности. Он также используется в качестве инструмента для выражения кредитных и нормативных отношений организаций. Фактически, он не применяется изолировано, а вместе натуральными и трудовым измерителями.

1.2 Виды хозяйственного учета, их особенности

Оперативный отчет охватывает текущее руководство и управление предприятием, а также семинары, площади, производственные объекты и т. д. С его помощью собираются данные: Операционные, финансовые, трудовые и финансовые ресурсы предприятия, объем выпуска готовой продукции, ее отгрузка и продажа, наличие производственных активов, состояние незавершенного производства и т. д. Для получения такой информации источник может быть задокументирован, либо через данные полученные посредством телефона, факса, либо устно. Возможно своевременное прерывание оперативного учета и возникновение необходимости. Это первая особенность оперативного учета. Информация об этом типе бухгалтерского учета отражается на всех видах натуральных, трудовых и денежных учетов, но последняя ограничена. Такое единообразие отдельных транзакций, отраженное в классе учета, не требует регулярной консолидации, что является второй особенностью этого типа учета. Темп получения информации является третьей особенностью оперативного отчета. Оперативный отчет может быть сделан на любом рабочем месте, позволяя вам получать информацию о вашей ситуации, любом сотруднике фирмы, независимо от его служебного положения - от обычного до служащего. Ниже приводится отличительная особенность оперативного учета: вся информация такого рода не имеет документальных доказательств. Это четвертая особенность транзакции. Однако, если учетные записи документированы, можно использовать операционные данные. Таким образом, в отчетном периоде информация о суточных объемах товарной продукции используется для получения данных об объеме готовой продукции.

Статистический учет. Явление статистические исследования могут возникать в различных областях деятельности (экономика, культура, образование, наука и т. Д.). Статистика собирает информацию о статусе различных видов деятельности, определении их тенденций развития, движении материальных и трудовых ресурсов, цене товаров, работ и услуг. Целью этого обобщения является анализ и прогнозирование социально-экономического развития общества. Статистические обследования широко используются в методах выборочной регистрации и регистрации, разовой отчетности и переписи, а также в операционных и отчетных данных. Статистический отчет осуществляется специалистами, работающими в специализированных организациях (статистических комитетах), созданных и интегрированных на территориальной основе. Предприятия и организации предоставляют конкретные отчеты статистическим комитетам, утвержденным для утвержденных объектов.

Бухгалтерский учет изучает количественную часть экономических явления которые качественно сохраняются путем написания экономических факторов физически и в денежном выражении. Каждое задокументированное хозяйственное явление называется хозяйственной операцией.

Ниже приводятся основные различия в расчетах статистической и оперативной учёности, которые не являются окончательными и не требуются для целей бухгалтерского учета. Эти различия заключаются в следующем.

- Здесь просматривается сплошное отражение финансово-хозяйственной деятельности организации, все ее активы и источники финансирования, все виды промышленных запасов, основные средства, производственные и сбытовые издержки, деньги, бизнес-кредиты.

- Хозяйственные записи, отраженные в бухгалтерских записях, регистрируются на регулярной основе своевременно. Кроме того, каждый экономический факт документирован бумажными или компьютерными носителями данных. Документарное оформление экономической сделки вступает в силу.

- Согласно бухгалтерскому учету, все средства и экономические процессы выражаются в денежном выражении на основе обобщения натуральных и трудовых показателей.

2. Сущность и основные задачи бухгалтерского учета

2.1 Определение бухгалтерского учета

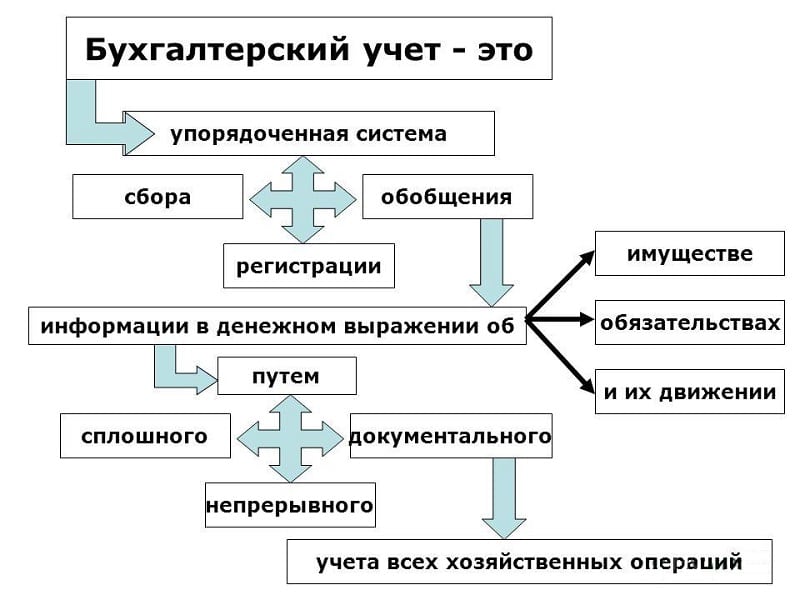

Таким образом, мы можем предоставить следующие определение бухгалтерскому учету:

Бухгалтерский учет представляет собой систематический сбор, учет и отчетность информации об активах и обязательствах организации, а также систематическое накопление всех транзакций посредством непрерывного документирования.

Это подробное описание бухгалтерского учета. Таким образом, это закреплено на самом высшем уровне законодательства – в Федеральный законе «О бухгалтерском учете».

Во-первых, здесь подчеркивается, что бухгалтерский учет - это упорядоченная система.

Во-вторых, это определение кратко суммирует этапы процесса учета: сбор, запись и обобщение информации

В-третьих, основные особенности бухгалтерского учета отличаются от предыдущих видов бухгалтерского учета (операционных, статистических) - он сплошной, непрерывный, строго документированный.

В-четвертых, основными измерителем, используемыми в бухгалтерском учете, являются денежный измеритель.

В-пятых, отмечаются основные объекты бухгалтерского учета.

Согласно этому определению процесс отчетности может быть изображен следующим рисунком:

2.2 Предмет и объекты бухгалтерского учета

Предметом бухгалтерского учета является финансово-хозяйственная деятельность организации в совокупной форме. Фактический контент состоит из многих групп, которые можно разделить на две группы:

Объекты, обеспечивающие хозяйственную деятельность организации;

Объекты, составляющие хозяйственную деятельность организации.

Первая группа включает в себя имущество организации, которая состоит из различных ресурсов и обязательств, а вторая – из экономических процессов и их результатов.

Объектами бухгалтерского учета являются:

Имущество Организации - нематериальные активы, основные средства, финансовые вложения, производственные активы, денежные средства;

Права требования к сторонним организациям и физическим лицам (дебиторская задолженность);

Обязанности по отношению к сторонним организациям и физическим лицам (кредиторская задолженность);

Хозяйственные операции, вызывающие изменения в имуществе и обязательствах организации. Хозяйственные операции могут совершаться

1) между объектами учета внутри организации,

2) между организацией и сторонними организациями и физическими лицами;

Источниками ресурсов организации являются уставный капитал, дополнительный капитал, резервный капитал, запасы, прибыль. В соответствии со своей структурой и функциональной ролью (эксплуатационным характером) активы предприятия делятся на две группы: долгосрочные активы (основные средства) и оборотные активы (оборотный капитал, рисунок 1). Долгосрочные активы включают основные средства, оборудование для установки, нематериальные активы, неполные капитальные вложения, долгосрочные финансовые вложения и другие.

Рисунок 1

Основным инструментом в практике планирования и бухгалтерского учета является имущество со сроком более чем одним годом полезного использования (труда). Они используются в различных областях использования социальных ресурсов: материального производства, товарного обращения и непроизводственного. Основные средства сохраняются в течение длительного времени и участвуют в производственном процессе. Их стоимость не приходит сразу к создаваемым продуктам, но постепенно по мере изнашивания.

Нематериальные активы являются нефизическими, но имеют ценные и приносящие доход выгоды: патенты, лицензии, ноу-хау, программные продукты, монопольные права и скидки, организационные издержки, товарные знаки и многое другое, использование право, запасы, Нематериальные активы постепенно заменяются постепенной амортизацией (износа) компонентов в ассимилированном продукте.

Структура капитальных вложений включает в себя строительно-монтажные работы, закупку оборудования, инструментов, других капитальных затрат и затрат (инженерно-геологические изыскания, геологоразведка и бурение и т. д.).

Финансовые вложения включают государственные ценные бумаги (облигации и другие долговые обязательства), инвестиции в уставный капитал ценных бумаг и других организаций, займы другим организациям. Финансовые вложения сроком более одного года являются долгосрочными и краткосрочными до одного года. Долгосрочные активы включают долгосрочные финансовые вложения.

Оборотные активы (оборотный капитал) состоят из оборотных активов, денежных средств, краткосрочных финансовых вложений и текущих денежных потоков. Текущие активы включают сырье и материалы, топливо, полуфабрикаты, незавершенные работы, расходы на кормление животных, будущие расходы и готовые продукты для продажи т.е. на складе и отгруженные клиентам.

Денежные средства включают наличные деньги в кассе компании, расчетном счете и других банковских счетах. Займы учитываются по разным видам дебиторской задолженности, которые понимаются как вознаграждение другими субъектами или организациями этого лица. Дебиторская задолженность по дебиторской задолженности за товары, приобретенные у этой организации, суммы, зачисляемые держателям счетов и т.д.

Оборотные активы отражаются во втором разделе актива баланса.

Согласно источникам и целям организации, имущество организаций делится на собственное (собственный капитал) и заемное (на основании обязательств, см. Рисунок 2).

Рисунок 2

Собственный капитал - это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и ее обязательствами.

Собственный капитал может состоять из уставного, дополнительного и резервного капитала, целевых фондов, нераспределенной прибыли, целевого финансирования и поступлений. Собственный капитал отражен в первой части баланса.

Целевое финансирование это средства полученные из бюджета, специального назначения и промежуточных финансовых инструментов, других организаций и отдельных лиц для реализации специальных мер.

Нераспределенная прибыль - это нераспределенная прибыль акционеров (учредителей), используемых для сбора активов хозяйствующего субъекта.

Нераспределенная прибыль (убыток) отчетного года основана на прибыли или убытке за отчетный год с учетом последствий экономической деятельности (стихийных бедствий, пожаров, несчастных случаев, национализации и т.д.) В результате чрезвычайных ситуаций.

Как отмечалось выше, часть стоимости имущества субъекта формируется за счет собственного капитала, а другая формируется другими организациями (физическими лицами, их работниками (заемными средствами)).

Обязательства организаций являются краткосрочные и долгосрочные банковские займы, кредиторская задолженность, кредиты и обязательства по распределению.

Краткосрочные ссуды сроком до 1 года, а долгосрочные принимаются на срок от 1 года, включая внедрение новых методов, организацию и расширение производства, механизацию производства и другие цели. Кредиторами являются компании перед которыми организация находится в кредиторской задолженности. Кредиторы, чьи долги возникают из-за приобретения богатства, доступны на средства к существованию компании, называются поставщиками и кредиторам. Кредиты - это кредиты других компаний, счета и другие обязательства, а также средства, полученные от выпуска и продажи акций и облигаций, долгосрочные кредиты - краткосрочные кредиты и более 1 года и на срок до 1 года.

Состав источников формирования имущества организации представлен на рис.2.

Обязательства по распределению включают в себя кредиторскую задолженность перед сотрудниками и работниками по зарплате, агентствам социального страхования и налоговым органам. Они возникают из-за того, что момент возникновения задолженности не совпадает с моментом его выплаты. Ликвидационные обязательства значительно отличаются от других источников с точки зрения их экономического содержания, поскольку они рассчитываются и учитываются исключительно.

Хозяйственные процессы. Основными хозяйственными процессами промышленной организации являются процессы производства, снабжения и продаж. Эти процессы состоят из отдельных хозяйственных операций, содержание которых - движение денежных средств, передача одного типа фонда другому.

Например, когда готовые продукты продаются, деньги компании переводят форму товара на деньги.

Могут быть и другие деловые операции предприятия (ремонт, капитальное строительство и т. д.), Но основным содержанием его деятельности являются процессы доставки, производства и продажи продуктов, подлежащих бухгалтерскому учету.

2.3 Принципы бухгалтерского учета

Учет основан на нескольких принципах.

Принципы, используемые в международной практике бухгалтерского учета, можно разделить на две группы.

Первая группа - это основные положения, которые обеспечивают определенные условия для создания учетных записей, которые делает хозяйствующий субъект. Такие основные принципы обычно называются допущениями. Они включают:

Имущественная обособленность хозяйствующего субъекта (принцип экономического единства). Каждый из них учитывается как отдельный хозяйствующий субъект. Имущество и обязанности хозяйствующего субъекта отделяются от собственности владельцев предприятия;

Непрерывность деятельности. Это предположение основано на предположении, что бизнес-объект будет продолжать функционировать в ближайшем будущем. Он не намерен значительно сокращать или устранять свою деятельность и изменять ее характер, если это не считается необходимым. Эта гипотеза имеет решающее значение для кредиторов, с одной стороны, для выбора методов оценки, с другой стороны. Они могут быть уверены, что обязательства предприятия будут своевременными;

Приоритет содержания над формой. Это предположение должно отражать факты учета экономической деятельности не только в правовой форме, но и в экономическом контенте и условиях ведения бизнеса;

Непротиворечивость. Этот прогноз предсказывает аналитический отчет об обороте синтетических счетов и синтетических балансов в первый день месяца, а также оценочные индексы синтетических и аналитических данных.

Вторая группа принципов - это основные принципы, которые означают что будут соблюдаться принятые принципы организационного и бухгалтерского учета. Это называется основными требованиями. К ним относятся требования:

Полноты. Бухгалтерия должна отражать все деловые операции без каких-либо вычетов;

Осмотрительности. Этот принцип должен легко отражать затраты (расходы) и обязательства, которые не разрешены для создания скрытых запасов, доходов и активов;

Последовательности применения учетной политики. Это требование подразумевает, что выбранная политика учета должна применяться с одного отчетного периода до следующего при учете предприятия. Это позволит получить сопоставимые показатели отчетности;

Временной определенности фактов хозяйственной деятельности. Это требование не требует, чтобы бизнес-операции учитывались за отчетный период, в котором они были сделаны, что не связано с временем снятия или выплаты денежных средств по сделкам;

Рациональности. Он состоит из экономического и эффективного учета хозяйственной деятельности и размера организации.

Организация бухгалтерского учета в Российской Федерации предполагает:

Государственная регистрация при Правительстве Российской Федерации, Министерстве финансов Российской Федерации и других учреждениях. Формирует общие принципы организации и ведения бухгалтерского учета, состава, содержания бухгалтерских организаций, ведущих учетных записей. Роль и важность учета в информационной безопасности внешних и внутренних пользователей постоянно контролируются для рационального использования ресурсов;

Аналитическая информация, позволяющая определить влияние различных экономических факторов;

Динамическая организация учета, адаптированная к гибким и быстро меняющимся условиям труда. Он направлен на совершенствование методов и техники учета, а также на улучшение бухгалтерского учета.

Бухгалтерский учет в Российской Федерации соответствует требованиям рыночной экономики и основан на международных стандартах бухгалтерского учета и отчетности.

В соответствии с этим он регламентируется четырехуровневой системой документов.

Законодательными актами являются первый уровень системы документов. Они отражают обязательный характер, принципы учета и принципы всех предприятий и организаций. Основой системы документов первого уровня является Федеральный закон «О бухгалтерском учете» и Указ «О бухгалтерском учете и бухгалтерском отчетности в Российской Федерации».

На втором уровне имеются доступные документы для учетных записей для конкретных областей и видов деятельности. К ним относятся национальные стандарты бухгалтерского учета (ПБУ).

Первая двухуровневая система документов - это нормативно-правовая база учета.

На третьем уровне существует система документов (инструкции, указания). В этих документах принимается большое количество организационных отчетов организаций, основанных на промышленных характеристиках, типе продукции и других факторах. Системы документов третьего уровня должны основываться на первых двух уровнях документации и не должны конфликтовать с ними.

Четвертый уровень представляет собой набор документов, которые раскрывают учетные политики предприятия. Они разрабатываются на основе первых трехуровневых документов организации (план работы, типы первичных документов, учетные регистры).

Основываясь на организационных и технических спецификациях, каждый субъект разрабатывает и утверждает учетные политики, которые понимаются как набор методов учета. Учетная политика должна быть своевременно представлена в налоговые органы и соответствовать таким требованиям, как полнота, безопасность, рациональность, непротиворечивост, приоритет содержания над формой.

Под полнотой учетной политики понимается, что все деловые операции отражаются в бухгалтерских отчетах.

Осмотрительность это использование методов учета, которые обеспечивают большую готовность к отчетности о расходах и обязательствах, чем о доходах и активах.

Содержание контента над формой с указанием экономических сделок ориентировано не только на правовую основу, но и на экономический контент.

Рационализм - это экономичное сохранение записей на основе размера субъекта предпринимательства и сферы его деятельности.

Непротиворечивость заключается в обеспечение того, чтобы аналитический и синтетический учет соответствовал данным синтетических и аналитических показателей отчетности.

2.4 Метод бухгалтерского учета

Диалектический метод является одним из основных методов экономического знания, в том числе во многих областях знаний. Это основа научного подхода во всех областях экономической науки. Он основан на наборе приемов и методов бухгалтерского учета, позволяющих регистрировать и накапливать определенные факты хозяйственной жизни.

В бухгалтерском учете также используются дедуктивные и индуктивные методы исследования. И масштабы последнего учета значительно шире. Это учитывается в первых отдельных экономических транзакциях, а затем они консолидируются и обобщаются.

Помимо этих фундаментальных методов, бухгалтерский учет имеет свои особенные методы и методы учета его особенностей. В процессе бухгалтерского учета последовательные периоды, состоящие из первичного наблюдения, измерения затрат, текущей группировки и конечного обобщения, различны, каждый из этих периодов имеет свои собственные обязанности.

Эти проблемы решаются с использованием различных методов и подходов, называемых методом бухгалтерского учета. Он включает в себя отдельные элементы, основные: документирование, инвентаризацию, оценку и расчет, двойную запись, баланс, отчетность. Использование каждого из этих элементов обеспечивается соответствующими правилами, руководящими принципами, разработанными и утвержденными в соответствии с законом.

Кратко рассмотрим элементы метода бухгалтерского учета.

Таким образом, в течение первоначального периода мониторинга документация представляет собой регистрацию первоначальной транзакции с помощью документов вовремя их реализации с учетом определенных требований, которые в конечном итоге будут юридически обязательными. Хотя операция настроена в компьютерной среде, она должна быть документирована в будущем с помощью единой системы документов.

Таким образом, документирование представляет собой письменную сертификацию завершенной бизнес-операции, которая имеет законное влияние на данные бухгалтерского учета. Исходные документы обеспечивают непрерывное и сплошное представление предпринимательской деятельности предприятия. Все необходимые данные в учетной записи будут приниматься только в том случае, если документ будет правильно заполнен. Основными деталями документа являются: название документа, его номер, характерные описательные показатели, название организации, резюме экономических операций, ее количественные характеристики, подписи лиц, ответственных за экономические сделки. Основным требованием для документов является своевременность сбора, полноты и достоверности информации, что дает возможность предварительного, текущего и последующего контроля хозяйственной деятельности организации и активно продвигать результаты ее работы.

Однако ряд экономических транзакций не документируется при их доставке. Таким образом, некоторые виды товаров генерируются путем переработки отходов, распыления и других природных процессов. В других случаях, небрежность, ошибки, мошенничество и т.д. в работе материальной ответственности, а так же связанные с этим расходы и недостатки. стихийные бедствия (пожар, наводнения и т. д.). Выявление таких фактов и регистрация их на счете осуществляется путем проверки наличия активов, обязательств и платежей и сравнения фактических данных с данными бухгалтерского учета. Таким образом, инвентаризация является продолжением документов.

Инвентаризация позволяют произвести проверку денежным средствам и финансовым обязательствам материальных активов, а так же определять их фактическое состояние. Это подтверждает данные отчета или идентифицирует неудовлетворенный счет и разрешенные затраты, кражу, дефицит. Поэтому инвентаризация используется для поддержания и контроля целостности и точности бухгалтерского учета и финансовой отчетности, материальных ценностей, денежных средств и других ценностей, наличие и перемещение активов и обязательств организации из кадастра, контроль над работой ответственных лиц.

Как отмечено выше, основными измерительными инструментами являются денежный измеритель. Методика оценки используется для оценки естественной и рабочей производительности по отдельности. В то же время мы должны придерживаться принципа истины и единства. Основным принципом учета в бухгалтерских оценках является его фактическая себестоимость.

Таким образом, оценка является одним из способов выражения активов субъекта в денежной системе и источниках их формирования.

Фактическая себестоимость элементов учета определяется методом расчета, подсчета всех элементов потерь. Сравнение текущих затрат с конечными результатами производится путем оценки на основе фактических затрат.

Таким образом, расчет представляет собой расчет стоимости продукта и его единицы, связанных с производством и продажей предприятия и его подразделений в целом. Себестоимость продукции определяется на основе нормативных актов всех предприятий, определяющих себестоимость производства и продажи затрат, включенных в стоимость.

Для процесса управления требуется информация о доступности и мобильности активов и обязательств организации для их отдельных групп, типов и имен. Для этого использует систему учета. Счет - это информационная система, которая идентифицирует классификацию и текущие задачи однородного объекта, его значение и изменения.

Счет открывается для каждого типа имущества и ответственности. Существует два основных типа отчетов: активный и пассивный. Эти названия отражают их стороны баланса и их содержание. Таким образом, активные учетные записи создаются для учета их составу и размещения по, а пассивные - для учета их целевого использования. Структура счета, независимо от их типа, совпадает с двухсторонней таблицей, левая сторона является дебетовой, а правая - кредит.

Хозяйственные операции на счетах представляются с помощью двойной записи, так как хозяйственные процессы не идентифицируются автоматически. Таким образом, денежные средства со счета отражаются в качестве размещения денег при одновременном движении денежных средств на кассу в банке (расчетный счет организации), и списания средств с расчетного счета. В этом случае сумма транзакции записывается посредством двойной учетной записи (одна по дебету и одна по кредиту). Она взаимодействует с хозяйственной деятельностью предприятия в бухгалтерских отчетах. Она так же имеет большое контрольное значение, так как нужно чтобы баланс (равновесие) регистрировал результаты своих счетов. Независимо от их типа, каждый период счета, суммы дебетов и кредитов рассчитываются в конце каждой учетной записи. Они должны быть идентичны друг другу, неравенство говорит об ошибке допущенной в записях или подсчетах. Взаимная связь между счетами, отражающими данную операцию, называется корреспонденцией счетов, а счета, между которыми возникает эта связь, называются корреспондирующими счетами.

Таким образом, счета и двойная запись используются для записи, регистрации и обобщения данных бухгалтерского учета по элементам учета, на которые повлияла хозяйственная операция.

Систематически кратко обобщить результаты хозяйственной деятельности можно через счета и двойную запись, а также выбрать будущую стратегию организации. Эта цель была достигается путем бухгалтерского баланса.

Бухгалтерский баланс включает в себя балансовые счета на определенную дату - на конец отчетного периода, формирующие активы предприятия, собственный капитал и долговой капитал.

Он включает данные о существовании, движении и структуре, финансовом положении и платежеспособности активов и источников финансирования предприятия, распределении средств, определении степени обесценивания основных средств,

Окончательное обобщение фактов хозяйственной деятельности отражается в отчетах. Его используют как внутренние, так и внешние пользователи. Вот почему отчет составляется в соответствии с определенными правилами и стандартами.

Отчетность является последним шагом в учете. Он отражает активы и финансовое состояние предприятия, экономические показатели за отчетный период (месяц, квартал, год).

Таким образом, бухгалтерский баланс и отчет представляют собой метод суммирования информации о текущей отчетности. Он включает данные о существовании, движении и структуре, финансовом положении и платежеспособности активов и источников финансирования предприятия, распределении средств, определении степени обесценения основных средств.

Таким образом, бухгалтерский баланс и отчет представляют собой метод суммирования информации о текущей отчетности.

Рассмотренные элементы метода бухгалтерского учета и их связь с предметом бухгалтерского учета показана на приведенной ниже схеме

Как видно из диаграммы, отдельные элементы метода отчета не изолированы, а не используются в одном комплексе. Все они взаимосвязаны, каждый из которых использует ту же информацию или предоставляет необходимые данные для дальнейшей обработки. Кроме того, каждый элемент метода отчетности выполняет свою фактическую функцию.

Содержание отдельных методов отражается в непрерывной и сплошной регистрации объектов во временных отношениях. В то же время была есть взаимосвязь между отдельными явлениями.

Метод бухгалтерского учета позволяет не только контролировать многие операции в хозяйственной деятельности, но и экономично накапливать полученную информацию.

Данные, необходимые для контроля за рациональным использованием материальных, трудовых и финансовых ресурсов по методу бухгалтерского учета, - это затраты, понесенные в ходе реализации определенных процессов. Учет активов и совокупный учет осуществляются в единой денежной мере, без которой невозможно получить сводную информацию об хозяйственной деятельности.

С учетом вышеизложенного можно определить характер метода бухгалтерского учета. Метод бухгалтерского учета - это система методов, обеспечивающих непрерывную, сплошную, взаимосвязанную и объективную картину бухгалтерского учета, экономического синтеза и расчета наличных денег.

2.5 Цель и основные задачи бухгалтерского учета

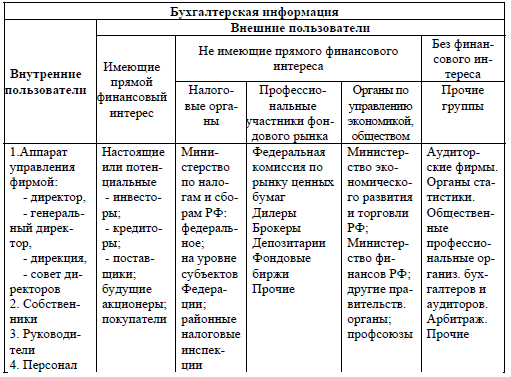

Основной целью бухгалтерского учета является предоставление учетной информации для физических лиц и сторонних пользователей в соответствии с требованиями законодательства. Классификация информации об учетной записи показана на рис. Информация, предоставляемая пользователям, эффективна в управлении компаниями, анализе ее деятельности, планировании, отслеживании, принятии решений, а также выборе политики организации, принятии инвестиционных решений и многом другом, должны быть своевременными, надежными и достаточными для принятия решений.

Рис. Пользователи учетной информации.

В настоящее время основными документами, регулирующими бухгалтерский учет, являются Федеральный закон «О бухгалтерском учете», «Положения о бухгалтерском учете и отчетности в Российской Федерации», обеспечивают единство методологии отчетности и отчетности страны, порядок ее подготовки, подготовки и представления финансовой отчетности. В настоящем Законе определены следующие основные цели учета:

Формирование полной и достоверной информации о деятельности организации и внутренних пользователях финансовой отчетности - формирование необходимого статуса собственности, владельцев, учредителей, участникам и собственникам организации, а также внешних инвесторов, кредиторов и пользователей финансовой отчетности;

Предоставление пользователям внутренней и внешней финансовой информации, необходимой для контроля хозяйственной деятельности организации и ее целесообразности, наличия и перемещения имущества и обязательств, использования материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, стандартами и оценками в соответствии с законодательством Российской Федерации;

Предотвращение отрицательных результатов хозяйственной деятельности организации и определение внутренних резервов для обеспечения ее финансовой стабильности.

Бухгалтерский учет содержит в себе две составляющие:

1) финансовый учет,

2) управленческий учет.

Финансовый учет - бухгалтерского учет для сторонних пользователей, правила бухгалтерского учета строго регламентируются законодательными и нормативными актами, формы отчетности и порядок их представления устанавливаются нормативными актами.

Управленческий учет - это учет внутренних целей организации, учетная информация, необходимая для принятия управленческих решений.

Задачи бухгалтерского управленческого учета

Основной задачей управленческого учета является предоставление руководителям и менеджерам информации, необходимой им для принятия решений и эффективного управления предприятием.

Основными задачами управленческого учета являются достижение заданных целей предпринимательства, необходимость обеспечения альтернативных решений задачи, определение отклонений установленных параметров, расчет нормативных параметров его работы, интерпретация отклонений от указанных параметров, объяснение выявленных отклонений и анализ.

Со временем задачи управленческой отчетности значительно расширились. В настоящее время распространяются следующие управленческие отчеты:

- Учет и отчетность по расходам, включая классификацию, обобщение, представление и интерпретацию данных о расходах для заинтересованных пользователей;

- Определение и оценка затрат на конкретные товары, услуги или затраты и центры ответственности;

- Управление расходами и анализ затрат. Предоставление восточных данных в форме информации, подходящей для планирования и управления руководством, позволяет управленческому персоналу принимать решения.

Заключение

Входе изучения вопроса курсовой «Основные задачи и функции бухгалтерского отчета» были сделаны следующие выводы.

История развития бухгалтерского учета была в тысячелетии: началась около 6000 лет до человеческой цивилизации. Потребности экономической жизни привели к развитию бухгалтерии, которая является важной частью роста цивилизации, особенно в области письменности и математики.

Иностранные ученые, которые внесли значительный вклад в развитие бухгалтерского учета Л. Пачоли, Ж. Савари, М. де ла Порт, Э.T. Джонс, также российские: К.И. Арнольд, И. Ахматова, Э.А. Мудров, Ф.В. Езерский.

История бухгалтерского учета в СССР продолжала традицию дореволюционной России, но появились зачатки нового учета.

После распада СССР и появления России как нового государства ее экономическая политика резко изменилась. В 1990-х годах была проведена непрерывная работа по совершенствованию бухгалтерского учета, международным стандартам и международным стандартам финансовой отчетности.

С 1 января 1992 года был введен новый тарифный план, утверждены Правила бухгалтерского учета в Российской Федерации и принят Закон о бухгалтерском учете. Существует новая процедура расчета денежного потока, капитальных затрат и формирования капитала организаций, капитализации арендованного имущества, резерва по сомнительным долгам, обращения векселей и т.д. возможности для бухгалтерских операций. Была определена процедура раскрытия учетной политики субъекта, а метод оценки был иным.

Правовая основа бухгалтерского учета. Часть 1 Федерального закона «О бухгалтерском учете». В основном, большинство авторов в учебной литературе предоставляют определение бухгалтерского учета на основе определения законодательства.

Ст. Статья 1 Федерального закона от 21 ноября 1996 года. № 129-ФЗ устанавливает основные цели отчета на законодательном уровне.

В теоретической литературе весь учет можно разделить на несколько групп: технологические задачи, связанные с технологическими аспектами бухгалтерского учета; Алгоритмические расчеты, зависящие от алгоритмов расчета, используемых в бухгалтерском учете; исполнительные обязанности, связанные с распоряжениями лиц, зависящие в сохранении характера работы бухгалтера; технические задачи, связанные с обслуживанием системы отчетности.

К рассмотрению могут быть отнесены следующие задачи: характер взаимосвязи, частота повторения, степень воздействия, метод регулирования, характер воздействия на экономическую деятельность, целевой объект установки.

Нетрудно описать задачи, стоящие перед бухгалтером, по другим признаками: характер требуемой работы; по количеству привлеченных сотрудников; по ответственным должностным лицам; по расходам во время исполнения, ответственность за неисполнения, о получение информации конечным пользователем и т. д.

Система учета выполняет ряд функций.

Информационная функция в системе управления является одной из основных функций системы учета.

Сохранение собственности является важной функцией в рыночных отношениях и различных формах собственности.

Функция обратной связи создается и передается в виде информации о конкретных параметрах разработки управляющего объекта, необходимых для ее управления.

Аналитическая функция. Реализация этой функции обеспечит анализ всех аспектов бухгалтерского учета, включая использование всех видов, себестоимость продукции и продаж, обоснованность применимых цен, рыночные цены и важность инфляционных процессов.

Контрольная функция бухгалтерского учета. Контроль неотделим от учета. Контроль – проверка с целью обеспечения правильности и законности определенных действий.

Список использованных источников

1. Федеральный закон от 21.11.1996 N 129-ФЗ (ред. от 28.09.2010) "О бухгалтерском учете" (принят ГД ФС РФ 23.02.1996) (с изм. и доп., вступающими в силу с 01.01.2011) Система «Консультант плюс»

2. Постановление Правительства РФ от 6 марта 1998 г. N 283 «Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности» // Система «Консультант плюс»

3. Приказ Минфина РФ от 6 июля 1999 г. N 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 (в ред. от 08.11.2010) // Система «Консультант плюс»

4. Алексеева Г.Н. Теория бухгалтерского учета: Учебное пособие. - Тамбов: Изд-во Тамб. гос. техн. ун-та, 2004. – 105 с.

5. Владимирова Т.В. Теория бухгалтерского учета: Учебное пособие - М: Издательство «Экзамен», 2005. – 320 с.

6. Ерофеева В.А., Тимофеева О.В. Бухгалтерский учет : лекции. - М. : Юрайт-Издат, 2008. – 192 с.

7. Загряцкий Н.И. Теория бухгалтерского учета. – Н.Новгород: Нижегород. гос. архит.- строит. ун-т, 2004. -138 с.

8. История бухгалтерского учета / И.А. Маслова, Б.Г. Маслов, Ю.Д. Земляков, В.Ю. Салихова // Бухгалтерский учет в бюджетных и некоммерческих организациях. – 2006. - N 19.

9. История бухгалтерского учета / И.А. Маслова, Б.Г. Маслов, Ю.Д. Земляков, В.Ю. Салихова // Бухгалтер и закон. – 2006. - N 10.

10. Каморджанова Н.А., Карташова И. В. Бухгалтерский финансовый учет. 3-е изд. - СПб.: Питер, 2008. – 628 с.

11. Кожинов В.Я. Основы бухгалтерского учета. - Система ГАРАНТ, 2003 г.

12. Кондраков Н.П. Бухгалтерский учет: Учебник. – М.: ИНФРА-М, 2007. – 634 с.

13. Маренков Н.Л., Веселова Т.Н. Бухгалтерское дело. - Ростов-на-Дону: Феникс, 2005. – 544 с.

14. Медведев М.Ю. Теория бухгалтерского учета : учебник. – М.: Издательство «Омега-Л», 2007. – 458 с.

15. Палий С.Е., Ходырева Е.Л. Бухгалтерское дело: Учебное пособие. – Н.Новгород: Нижегород. гос. архит.- строит. ун-т, 2005. – 185 с.

16. Петров А.С. Постатейный комментарий к Федеральному закону «О бухгалтерском учете», 2009 г. – Система «Гарант».

17. Пошерстник Н.В., Мейскин М.С. Самоучитель по бухгалтерскому учету. – СПб.: Издательский дом Герда, 2005. – 217 с.

18. Родина Л.Н. Этапы развития бухгалтерского учета: учебное пособие. – Тамбов : Изд-во Тамб. гос. техн. ун-та, 2007. – 51 с.

19. Русалева Л.А. Теория бухгалтерского учета: Учебник. - Ростов н/Д: «Феникс», 2004. – 384 с.

20. Слезингер Ю.В. Бухгалтерский учет: курс лекций. - М.: ТК Велби. Изд-во Проспект, 2004. – 264 с.

21. Черных И.Н. История бухгалтерского учета: учебное пособие. – Воронеж: изд. ВГУ, 2005. – 23 с.

22.http://znatokdeneg.ru/terminologiya/chto-predstavlyaet-soboj-buhgalterskij-uchyot.html

23.https://studbooks.net/1983788/ekonomika/oborotnyy_kapital_predpriyatiya

24.https://finances.social/finansyi_812/sobstvennyiy-zaemnyiy-kapital-94777.html

25.https://studopedia.org/1-20156.html

26.http://eclib.net/59/6.html

- Использование в деятельности менеджера современных концепции лидерства

- Построение организационных структур (Классификация организационных структур)

- Процесс и основные этапы маркетинговых исследований

- История развития средств вычислительной техники (Эволюция средств вычислительной техники)

- Организационная культура и ее роль в современных организациях (Сущность и понятие организационной культуры)

- Методы маркетингового исследования ( Теоретические аспекты маркетингового исследования )

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития.(Понятие и система местного самоуправления в России)

- Управление поведением в конфликтных ситуациях (Модели управления конфликтами)

- Управление поведением в конфликтных ситуациях (Стили разрешения конфликтной ситуации)

- Бренд как конкурентное преимущество компаний

- Определение, основные задачи, функции бухгалтерского учета (Сущность хозяйственного учета. Учетные критерии)

- Бренд как конкурентное преимущество компаний (Термин позиционирование)