Особенности функционирования мирового финансового рынка

Содержание:

Введение

Роль мирового финансового рынка в экономике и политической жизни для развивающихся государств объективно велика. Расширение масштабов международной торговли и межгосударственных экономических связей существенно повысил значимость финансово-денежных отношений. От их состояния во многом зависит успешность внешнеэкономической деятельности и темпы экономического развития страны.

Международный финансовый рынок представляет собой совокупность операций по купле-продаже иностранной валюты и предоставлению ссуд на определенных условиях.

Главный принцип функционирования данного рынка – это свободный обмен одной валюты на другую. При этом все обменные операции регулируются только спросом и предложением валют.

Формирование финансового рынка как экономическое явление, связано с объективным процессом развития общества в условиях глобализации мировой экономики. Финансовый рынок является важнейшим институтом экономики. Всестороннее исследование взаимодействия его сегментов является важным научным задачей, ведь, внутренний валютный, фондовый, денежный и товарный рынки являются индикаторами развития всей российской экономики, что актуализирует тему работы.

Объект работы - мировой финансовый рынок, предмет – особенности функционирования мирового финансового рынка.

Цель работы – описать особенности функционирования мирового финансового рынка.

Для достижения цели необходимо решить следующие задачи:

1.Изучить структурумирового финансового рынка

2.Описать субъектов мирового финансового рынка

3.Охарактертизовать основные инструменты мирового финансового рынка

4.Провести анализ развития современной структуры мирового финансового рынка.

Структура работы включает введение, две главы основной части, заключение и список источников.

Глава 1. Теоретические аспекты понятия мирового финансового рынка

1.1.Структура и функции мирового финансового рынка

Мировой финансовый рынок является неотъемлемой частью мирового хозяйства. Международное разделение труда лежит в основе всех экономических отношений на мировом уровне, а поэтому именно международный финансовый рынок помогает более рациональному распределению и использованию мировых ресурсов, а также способствует углублению специализации в международном производстве. Все это обусловливает возникновение новых форм сотрудничества стран, в том числе и на финансовом уровне.

По экономической сущности международный финансовый рынок можно определить как систему рыночных отношений и своеобразный механизм, обеспечивающий аккумулирования и перераспределения на конкурентной основе финансовых потоков между странами, регионами, отраслями и институтами [8].

Если рассматривать международный финансовый рынок в организационном аспекте, то можно сказать, что это совокупность национальных рынков, специализированных финансово-кредитных учреждений, фондовых бирж, банков, через которые проходит движение мировых финансовых потоков в сфере международных экономических отношений.

В функциональном аспекте под международным финансовым рынком можно понимать совокупность национальных и международных рынков, обеспечивающих направление, аккумуляцию и перераспределение денежных капиталов между субъектами рынка посредством финансовых учреждений с целью воспроизводства и достижения оптимального соотношения между предложением и спросом на капитал [8].

Мировой финансовый рынок оказывает обществу финансовые услуги, снабжает общество деньгами в необходимый момент и в нужном месте. Деньги являются специфическим товаром на финансовом рынке.

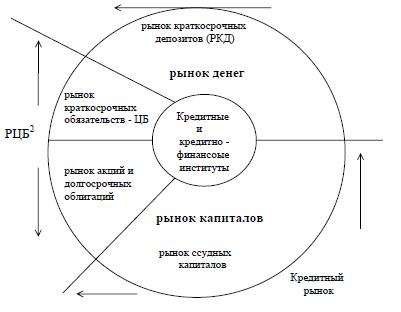

Структура финансового рынка представлена на рисунке 1 [10].

Рисунок 1 – Структура финансового рынка

По своей экономической сущности мировой финансовый рынок является системой определённых отношений, механизмом сбора и перераспределения на основе конкуренции финансовых ресурсов между различными странами, отраслями, регионами, институциональными единицами.

В финансовый рынок входят сектора: кредитный, инвестиционный, фондовый, страховой, валютный [10].

В качестве объекта купли-продажи на мировом финансовом рынке выступают финансовые ресурсы. Но в различных секторах финансового рынка есть принципиальные отличия в проведении сделок. Так, на кредитном рынке деньги продаются как токовые, непосредственно. Здесь деньги являются объектом сделок. На фондовом же рынке продаются права на получение уже созданных или будущих доходов.

Важно отметить, что финансовый рынок является также индикатором состояния экономики в целом. Финансовый рынок не просто перераспределяет финансовые ресурсы, а в первую очередь определяет направления такого перераспределения. Именно на данном рынке определяются наиболее эффективные сферы вложения денежных ресурсов.

Структура финансового рынка также может быть представлена следующим образом (рис.2) [10]:

Рисунок 2 – Структура финансового рынка

Функционирование всего финансового рынка связано с такой операцией, как определение процентных ставок, то есть определение цены денег, которые продаются в форме кредита. Величина процентных ставок оказывает непосредственное влияние на эффективность функционирования всей экономики в целом.

К функциям мирового финансового рынка относятся [3]:

- перелив и перераспределение капитала;

- ускорение централизации и концентрации капитала;

- экономия издержек обращения;

- содействие процессу непрерывного воспроизводства;

- межвременная торговля, которая снижает издержки экономических циклов.

Функционирование всего финансового рынка предполагает наличие такого понятия, как финансовое состояние экономики. На конкретном микроуровне, макроуровне финансовое состояние экономики оценивается с помощью набора показателей.

В процессе функционирования международный финансовый рынок может быть условно разделен на первичный и вторичный. На первичном рынке размещаются долговые инструменты новой эмиссии. Это происходит обычно с помощью крупных инвестиционных институтов. На вторичном рынке продаются и покупаются ранее эмитированные финансовые инструменты. Формирование вторичного рынка происходит тогда, когда спрос на определенные инструменты, со стороны международных инвесторов превышает предложение этих инструментов на первичном рынке. Также часто выделяют третичный финансовый рынок, где происходит торговля производными финансовыми инструментами [1].

Экономические отношения и взаимосвязи, которые возникают на финансовом рынке, определяются финансовой политикой государства, реальной потребностью экономики в финансовых ресурсах и действием беспристрастных экономических законов. На финансовом рынке, как и на товарных рынках, действуют законы спроса и предложения, предельной полезности, конкуренции, что предопределяют реальные возможности функционирования всех экономических субъектов в соответствии с условиями рыночной экономики. На международном финансовом рынке происходит общественное определение качества и цены финансовых активов, обеспечивается эквивалентность обмена специфического товара - денег.

Подводя итог, можно сделать вывод о том, что мировой финансовый рынок — это совокупность национальных и международных рынков, обеспечивающих направление, перераспределение, аккумуляцию денежных капиталов между субъектами рынка посредством финансовых учреждений с целью достижения нормального соотношения между предложением и спросом на капитал.

1.2.Субъекты мирового финансового рынка

Мировой финансовый рынок осуществляет перераспределение свободных финансовых ресурсов от кредиторов к заемщикам на наднациональном уровне. В данном процессе принимают участие несколько категорий экономических агентов [2]:

• субъекты, обладающие временно свободными финансовыми ресурсами, то есть кредиторы;

• субъекты, испытывающие потребность в заемных средствах, то есть заёмщики;

• финансовые посредники;

• государственные и международные организации, которые занимаются регулированием процессов финансирования и инвестиций.

При этом финансовые посредники и заёмщики могут быть представлены на рынке несколькими видами хозяйствующих субъектов – коммерческих или государственных. Так, например, на мировом финансовом рынке кредиторами могут быть торговые и промышленные компании, частные лица, местные власти, государства, Европейский инвестиционный банк, Мировой банк.

Так как проводимые операции на международных и зарубежных финансовых рынках достаточно сложны, то в этих сделках присутствуют финансовые посредники. Они помогают эмитентам и инвесторам снижать издержки (информационные, транзакционные), а также сокращать риски с помощью диверсификации структуры пассивов и активов. Финансовые посредники являются основным источником финансовых инноваций.

Финансовые посредники представлены на рынке организациями следующих типов[2]:

- организации депозитного типа. Сюда относятся сберегательные банки, коммерческие банки, кредитные союзы и т.п., то есть те учреждения, которые привлекают финансовые средства, а свои обязательства физическим и юридическим лицам размещают в форме депозитов;

- сберегательные, договорные организации – это такие учреждения, которые действуют на договорной основе, средства получают по долгосрочным контрактам и размещают их на рынке капитала. Сюда относятся страховые компании, пенсионные фонды. Они имеют достаточно устойчивый приток средств от владельцев счетов пенсионных фондов, а также от держателей страховых полисов. Поэтому данные учреждения большую часть средств инвестируют в долгосрочные ценные бумаги;

- инвестиционные фонды – это такие организации, которые занимаются выпуском акций и реализацией их инвесторам. Полученные таким образом финансовые средства данные организации инвестируют в другие ценные бумаги или на депозиты в банках. Инвестиционные фонды могут быть как открытыми, так и закрытыми. Открытым фондом является акционерное общество, размещающее свои акции и обязательства их последующего выкупа при наличии требования инвестора. В закрытом инвестиционном фонде при размещении акций организация не несёт ответственности по обратному выкупу акций. Поэтому приобретатель акций вернуть вложенные средства может только после продажи акций на вторичном рынке. Инвестиционные фонды крайне привлекательны для мелких и средних инвесторов при осуществлении международных инвестиций, так как данным инвесторам самостоятельно довольно тяжело выйти на мировой финансовый рынок;

- другие типы финансовых организаций. Сюда относятся инвестиционные компании, компании делового кредита, которые специализируются на лизинговых операциях и на ссудных операциях в сфере бизнеса. Также сюда можно отнести компании торгового кредита, они финансируют экспортно-импортные сделки.

Значительную роль среди органов, которые регулируют функционирование мировой финансово-валютной системы, играет Банк международных расчётов (БМР). БМР — это международная организация, цель которой заключается в упрочении международного валютного и финансового сотрудничества. Одновременно он служит и банком для центральных банков стран-участниц. БМР предоставляет данным банкам возможность проведения дискуссий по актуальным проблемам функционирования мировой валютно-финансовой системы, а также осуществляет научные исследования в области экономики и финансовой политики, выступает контрагентом по сделкам центральных банков и представляет их интересы в международных операциях. Свою деятельность БМР начал в Базеле (Швейцария) в 1930г. БМР является старейшей финансовой организацией мира. Пятьдесят организаций обладают правом голоса в Банке международных расчётов.

По такому признаку, как участие субъектов в операциях, участники финансового рынка делятся следующим образом [2]:

- прямые участники — это биржевые члены соответствующих рынков производных финансовых инструментов; они заключают соглашения за свой счет и/или за счет и клиентов и по договорённости с ними; при этом клиенты не являются членами биржи;

- косвенные участники — это участники, которые не являются биржевыми членами и соответственно должны обращаться к услугам прямых участников рынка, то есть к услугам маркет-мейкеров.

По целям и мотивам участия на рынке участников финансового рынка делят следующим образом [9]:

1. Хеджеры — это участники мирового финансового рынка, которые используют инструменты рынка деривативов для того, чтобы застраховать курсовой (ценовой) риск, риск трансферта. Требованиям хеджера в процессе выполнения соглашения, как правило, отвечает реальный финансовый инструмент, который он имеет или будет иметь на момент выполнения соглашения. Хеджирование — это осуществление операции, которая направлена на минимизацию финансовых рисков, связанных с существующими позициями, а также с будущими позициями. Для этого открывается позиция дериватива, которая противоположна планируемой или же существующей на рынке реального актива.

2. Спекулянты. Они заключают соглашения для того, чтобы заработать финансовые средства на положительной для себя динамике курсов. Спекулянты проводят операции купли-продажи контрактов, чтобы затем (позднее) продать их по более выгодной для себя цене.

Среди спекулянтов выделяют две самостоятельные группы [9]:

-трейдеры; они стараются использовать колебание курса одного или нескольких контрактов. Они покупают контракты, ценные бумаги тогда, когда ожидают повышения их цены, и продают их при обратных ожиданиях. Чтобы открыть позицию, в данном случае нужна довольно небольшая сумма капитала по сравнению с общей суммой контракта. Эта начальная сумма капитала называется депозитная маржа (начальная маржа). Возникает так называемый эффект финансового рычага, который может вызвать большие прибыли (а также большие убытки). Трейдеры положительно влияют на ликвидность рынка, вследствие чего обеспечивается способность финансового рынка к функционированию;

-арбитражеры. Они стараются использовать колебания курса в разное время или на разных рынках (например, между форвардным курсом на валютном рынке и курсом соответствующего валютного фьючерса). Для этого продаётся относительно переоценённый инструмент и покупается относительно недооценённый инструмент. В результате инвестор получает прибыль практически без существенного риска, он не нуждается в значительном объёме инвестиций (например, продажа или покупка актива на спот-рынке, а также продажа или покупка соответствующего фьючерсного контракта). Арбитражеры способствуют выравниванию цен и курсов, способствуют паритету между фьючерсным рынком и другими видами рынков, а также способствуют паритету между связанными друг с другом активами на различных рынках.

Когда спекулянтов и хеджеров (арбитражеров и трейдеров) на финансовом рынке недостаточное количество, то функциональная способность данного рынка обычно вызывает сомнения.

По характеристикам и типам эмитентов участников международного финансового рынка делят следующим образом [9]:

- межнациональные и международные агентства. Сюда относят Международный банк реконструкции и развития (МБРР), Мировой банк (МБ), Европейский банк реконструкции и развития (ЕБРР);

- суверенные и национальные правительственные заёмщики;

- региональные и провинциальные правительства (администрации штатов);

- муниципалитеты или муниципальные правительства;

- квази-государственные эмитенты;

- банки, корпорации и другие организации.

Если рассматривать современный финансовый рынок, его структуру, то можно отметить, что около двух третей займов (облигационных) приходится на крупные банковские структуры и корпорации и около одной трети – на различные правительства, их органы, а также на большие финансовые организации, то есть на суверенные эмитенты, остаточная часть между которыми распределяется поровну.

Участники мирового финансового рынка по странам происхождения делятся следующим образом [9]:

- развитые страны;

- развивающиеся страны;

- международные учреждения;

- оффшорные центры.

По типам инвесторов: на мировом финансовом рынке выделяют частных и институциональных инвесторов.

На мировом финансовом рынке в начале двадцать первого века имеет место значительный количественный и качественный рост институциональных инвесторов, то инвесторов, являющихся учреждениями коллективного инвестирования. Процессы институционализации финансовых рынков, которые нашли свое выражение в усилении роли страховых компаний, пенсионных и взаимных фондов, инвестиционных компаний, привели к ориентации инвестиций в фондовые ценности, поскольку последние имеют долгосрочный характер, что, в свою очередь, ведет к дальнейшей секъюритизации мировых финансовых потоков.

Так же важно отметить, что субъекты мирового финансового рынка могут быть базовыми и профессиональными.

Базовые субъекты хозяйствования, представленные на мировом финансовом рынке – это предприятия, население, правительства, профессиональные субъекты. Данные субъекты выступают как на стороне спроса, так и на стороне предложения. Любой из них является либо чистым кредитором, либо чистым заемщиком. Средняя величина потенциальных финансовых ресурсов составляет примерно 60-65 %, а реально на практике значительная часть прибыли перенаправляется на расширенное воспроизводство. Таким образом, предприятия являются чистым нетто-заёмщиком. Для того чтобы правительство (государство) могло выступать кредитором, для начала необходимо иметь хотя бы профицит государственного бюджета. Население инвестирует в ценные бумаги, приобретает облигации, то есть выступает чистым кредитором [10].

Профессиональные субъекты финансового рынка (финансовые посредники):

1) Институты, которые обслуживают функционирование рынка.

2) Промежуточные заёмщики (обеспечивающие и связанные с непосредственным перетоком капитала).

3) Межународные организации (МВФ, МБРР и т.д., они работают по иным условиям, нежели все остальные участники мирового финансового рынка).

4) Трастовые компании, которые оказывают услуги по управлению определенными активами клиентов (управление пакетами ценных бумаг, управление по доверенности, агентские фонды). Фонды таких компаний составляют: акционерный капитал самих трастовых компаний; гарантийные фонды, принятые к управлению по доверенности; наследственные фонды (фонды, управляемые по завещанию собственника в интересах наследника).

5) Страховые компании (занимаются медицинским, гражданским и другими видами страхования).

6) Национальные банки.

7) Пенсионные фонды привлекают ресурсы путем привлечения государственных и частных пенсионных выплат. Им предоставлены определенные льготы, в частности, в сфере налогообложения.

8) Инвестиционные фонды – компании, которые продают свои акции или паи (в зависимости от организационно-правовой формы - существуют Акционерные ИФ и паевые ИФ) юридическим или физическим лицам, а затем инвестирует вырученные средства в самые различные ценные бумаги. Цель – сформировать доходный пакет ценных бумаг, посредством их диверсификации. В основе прибыли – колебания рыночной стоимости ценных бумаг, входящих в состав портфеля компании.

9) Взаимные фонды (предоставляют определенные удобства своим участникам, в частности, доступ к котировкам ценных бумаг на вторичном рынке).

10) Коммерческие банки – основные посредники в части небанковского сектора, покупают ценные бумаги, государственные краткосрочные облигации и держат их в своем портфеле, предоставляют услуги андеррайтинга. Они относятся к институтам как первичного, так и вторичного рынков.

11) Инвестиционные банки – посредники на рынке ценных бумаг между корпорациями, желающими продать (разместить) свои ценные бумаги, и потенциальными инвесторами, как индивидуальными, так и институциональными. Работают как на национальном рынке, так и на евросегменте.

12) Инвестиционно-дилерские конторы обслуживают своих клиентов, покупая у них ценные бумаги либо продавая их [10].

Таким образом, можем сделать вывод, что главной особенностью субъектов мирового финансового рынка является возможность одновременного совмещения различных функций: эмитентов, продавцов, покупателей, спекулянтов, трейдеров и т.д. При этом зачастую одни и те же участники функционируют на различных секторах мирового финансового рынка, что определяет соответствующие их разновидности.

Глава 2. Особенности функционирования мирового финансового рынка

2.1.Основные инструменты мирового финансового рынка

Рассмотрим основные виды инструментов, обращающихся на мировом финансовом рынке.

Долевые инструменты представлены в первую очередь акциями. Эмиссия и обращение акций регулируются в основном законодательствами отдельных стран об акционерных обществах. Поэтому особенности мирового рынка акций довольно незначительны. Рынок евроакций не получил широкого распространения. Однако рынок американских акций, а также рынок глобальных депозитарных расписок довольно значителен [11].

Депозитарные расписки - это свободно обращающийся финансовый инструмент, который служит свидетельством на владение акциями иностранных компаний, депонированными в банке. С помощью этого преодолевается запрет на обращение иностранных акций на внутренних фондовых рынках отдельных стран. Наибольшее распространение имеет рынок американских депозитарных расписок. Если расписки допускаются к обращению сразу в нескольких странах, то они называются глобальными расписками.

Популярным инструментом мирового финансового рынка являются ценные бумаги взаимных фондов. С помощью данного инструмента осуществляются вложения, инвестиции капитала в портфель ценных бумаг иностранных рынков.

Обращаемые депозитные сертификаты - это краткосрочные процентные инструменты, выпускаемые банками. Они являются аналогом банковского депозита, но также могут выступать в качестве предмета купли-продажи. Эти сертификаты представляют собой письменные свидетельства (подтверждения) банков о депонировании денежных средств, удостоверяющие право вкладчика на получение вклада и процентов по нему по истечении заранее определенного времени.

Евровалютные депозитные сертификаты в основном эмитируются первоклассными банками в форме на предъявителя и минимальным номиналом, соответствующим 25 тыс. дол. Наиболее активным центром торговли подобными бумагами является Лондон, а наиболее распространенной валютой номинала - доллар США. Если срок обращения депозитного сертификата увеличивается, то растет и его минимальный номинал. Поскольку депозитные сертификаты - это инструмент, близкий к обычному прямому банковскому депозиту по своим характеристикам и уровню риска, то и доходность по этим активам приблизительно равна с учетом различий в национальном налогообложении[11].

Казначейские векселя представляют собой краткосрочные дисконтные обязательства правительств, которые обычно погашаются в течение одного года от момента эмиссии. В международном обороте используются только казначейские векселя отдельных промышленно развитых стран, которые рассматриваются рынком как практически безрисковые и абсолютно ликвидные, так как платежеспособность соответствующих правительств не вызывает сомнений [11].

Коммерческие бумаги - это распространенный инструмент мирового денежного рынка, являющийся краткосрочным обязательством, эмитируемым, как правило, только крупными компаниями. Например, в Великобритании право на их выпуск имеют только компании, котирующиеся на Международной лондонской фондовой бирже. Период до погашения коммерческих бумаг составляет от 2 дней до 1 года. Коммерческие бумаги по юридической форме представляют собой краткосрочные коммерческие векселя, они могут быть простыми и переводными. Коммерческие бумаги относятся к категории необеспеченных ценных бумаг, на международном рынке размещаться могут только бумаги наиболее устойчивых и известных компаний. Причем даже эти компании для организации одновременного размещения обязательств на нескольких рынках вынуждены прибегать к услугам посредников - андеррайтеров. Поскольку по своей форме коммерческие бумаги являются простыми и переводными векселями, то на их характеристики при размещении на национальных рынках влияет местное законодательство по обороту векселей.

Также инструментом мирового финансового рынка являются ноты, которые эмитируются на еврорынке. Евроноты - это среднесрочный купонный долговой инструмент, который размещается крупными компаниями обычно в рамках специальных программ. Например, существуют инструменты эмиссии нот, которые представляют собой специальные процедуры их выпуска, основанные на соглашении о ее параметрах между эмитентом и банком, по которому эмитент получает «револьверный» кредит, а в соглашении четко расписывается процедура проведения торгов по размещению нот [11].

Значительный сегмент мирового финансового рынка представлен рынком облигаций. При этом облигации, размещаемые на внешних рынках, обычно называются международными, хотя на практике они могут размещаться на собственно международных, или еврорынках, и отдельных зарубежных рынках. Основное отличие еврооблигаций от иностранных заключается в том, что первые выпускаются в валюте, являющейся иностранной как для эмитента, так и для инвесторов. Законодательство большинства государств не требует обязательной регистрации эмиссии и раскрытия информации для выпусков еврооблигаций. Как правило, отсутствуют и ограничения на время и объемы таких выпусков. В то же время Германия, Япония и Франция регулируют время и объемы выпусков, особенно если они выражены в национальной валюте. США и Канада, наоборот, не пытаются регулировать эмиссии еврооблигаций в американских и канадских долларах. Еврооблигации выпускаются, как правило, на предъявителя, право собственности на них подтверждается только наличием сертификата. Это означает анонимность инвестора.

Еврооблигации – это ценные бумаги, инструменты рынка международного капитала. Их главной характеристикой является прохождение андеррайтинга и размещение посредством синдиката, при этом количество участников не менее двух и оба из разных стран. Объемы предложения в государствах большие, за исключением страны регистрации эмитента.

В настоящее время на первичном рынке евробумаг наблюдается высокая активность, благодаря чему инвестиционные банки получают высокие прибыли. Несмотря на это высок уровень конкуренции, который ощущается даже в России [7].

Из-за глобальной валютной интеграции существенно изменилась рисковая политика. Наряду со снижением рисков наблюдается и постепенное понижение процентной ставки по еврооблигациям.

Особенностью операций на мировом финансовом рынке является то, что иностранные инвесторы и заемщики пытаются максимально себя защитить от действия рыночных рисков, в частности процентного и валютного. Поэтому параллельно с ростом объемов операций с инструментами денежного рынка и рынка капиталов увеличиваются объемы операций и с производными валютно-финансовыми инструментами (форвардами, фьючерсами, опционами, свопами и др.), которые позволяют страховать эти риски.

2.2.Анализ развития современной структуры мирового финансового рынка

Ведущей тенденцией мирохозяйственного развития сегодня является финансовый глобализм, который имеет объективный характер и является закономерным результатом следующих процессов [6]:

- наращивания масштабов трансграничного перемещения финансовых активов;

- динамизации инвестиционно-кредитной деятельности транснациональных корпораций и банков;

- рост интернационализации национальных финансовых систем;

- усиления межгосударственных финансовых связей;

-усиление либерализации и конвергенции валютных, инвестиционных и кредитных рынков;

-диверсификации механизмов аккумуляции и перераспределения в экономике инвестиционно-кредитных ресурсов.

Синергийное действие этих факторов обусловило формирование единого общепланетарного финансового рынка, тенденции и характер развития которого детерминируются глобальным характером операций, осуществляемых его субъектами.

На сегодня все мы являемся свидетелями опережающего развития глобализационных процессов в финансовой сфере по сравнению с темпами роста мирового производства и экспортно-импортной деятельности. Именно встречные потоки прямых иностранных инвестиций и финансовых ресурсов, расширение и углубление интеграционных связей в сфере финансов вывели национальные финансовые рынки стран мира на качественно новый уровень интернационализации, которая стала основой их конвергенции.

В последние годы существенно возросли также зарубежные капиталовложения частных и государственных предприятий и суверенных фондов, а также трансграничные ссуды коммерческих банков и банков развития. И хотя основная их доля приходится сейчас на рынки развитых стран мира, все больше усиливается тенденция к размещению государствами с вновь создаваемыми рынками своих зарубежных активов в странах, которые развиваются.

Главной движущей силой финансового глобализма является мировой финансовый капитал, который, не имея национальной принадлежности, характеризуется экстерриториальностью, космополитизмом, мобильностью в геопространстве, чрезмерной «агрессивности» и масштабностью. Как результат - «подчинение» геоэкономического пространства его экономическим интересам и системная трансформация глобального воспроизводственного процесса с формированием интернациональных механизмов перераспределения стоимости, созданной в рамках национальных экономических систем. Опережая по своим масштабам глобализационные процессы в реальном секторе экономики, финансовый глобализм, предъявляет качественно новые и более жесткие требования к функционированию всех секторов и подсистем национальных финансовых рынков. При таких условиях в стратегиях экономического развития стран в число приоритетных и стратегически важных задач выдвигается обеспечение бесперебойного функционирования национальных финансовых рынков и их эффективная интеграция в систему глобальных финансов [4].

Развитие финансового глобализма в значительной мере стимулируется также диспропорционностью экономического развития стран и регионов, асимметричностью межрегионального, межотраслевого и межсекторального распределения финансовых ресурсов; неуравновешенностью платежных балансов стран. Речь идет о том, что острый недостаток в большинстве государств мира собственных финансовых ресурсов для осуществления инвестиционных операций, покрытия бюджетных дефицитов, проведения социально-экономических реформ и выполнение своих долговых обязательств по внутренним и внешним кредитным обязательствам все в большей степени побуждает их к диверсификации источников внешнего финансирования национальных экономик за счет внешних ресурсов, а также внедрение современных электронных технологий, позволяющих проводить операции в режиме он-лайн.

Ядром системных и всеохватывающих процессов финансового глобализма является мировой финансовый рынок, как один из ключевых компонентов глобального рынка, связан с системой экономических отношений между субъектами различной национальной принадлежности по поводу аккумулирования свободных денежных ресурсов и их перераспределения между отдельными отраслями и секторами, странами и регионами во всемирном масштабе.

В последние десятилетия мировой финансовый рынок демонстрирует устойчиво высокие темпы развития и взрывоподобное наращивания масштабов.

Ускоренное накопление глобальных финансовых активов влечет функционирования их материальной, технической, инновационной, кредитной и инвестиционной компонент в форме капитала, а следовательно - их подчинение законам его движения. Речь идет о том, что трансграничный, межрегиональный и межсекторальный перелив капитала в современных условиях финансового глобализма, ориентируясь на скорейшую отдачу вложенного капитала и получение монопольных сверхприбылей, приобретает четко выраженного асимметричного характера. Это проявляется, прежде всего, в глубоком разрыве между показателями рентабельности производственных и финансовых операций, а также их доли в формировании ВНП стран и совокупной добавленной стоимости [5].

Ключевая особенность финансового рынка в качестве одного из сегментов глобального рынка заключается в том, что на нем покупаются и продаются не стандартные виды товаров и услуг, а финансовые услуги. Поэтому в качестве объекта товарного обмена здесь представлены разнообразные финансовые средства, воплощенные в деньгах, облигациях, векселях, депозитарных расписках и других ценных бумагах.

На финансовом рынке формируется ссудный процент как общее мерило эффективности вложений в любую отрасль или сектор производства, а также курсы валют и ценных бумаг. В современной глобальной экономике финансовый рынок является своеобразным «барометром рыночного благополучия; опосредует движение денежного капитала, обеспечивающего экономический рост; а также отражает соотношение между основными мирохозяйственных пропорциями: производством и потреблением, сбережениями капитала и инвестициями, фондами потребления и фондами накопления, национальными доходами стран и фондами замещения, между глобальным спросом и глобальным предложением и тому подобное.

Материальной основой процессов финансовой глобализации является интернационализация национальных финансовых рынков как процесс расширения и углубления финансовых связей между странами мира, обусловленный повышением международной мобильности финансового капитала. Количественно она выражается, прежде всего, в опережающих темпах роста трансграничного перемещения финансовых активов (financial assets) по сравнению с ростом общемирового валового внутреннего продукта, товаров и услуг.

Важной качественной характеристикой национальных финансовых рынков отдельных стран является их глубина (financial depth), которую часто называют также рыночной вместимостью. На макроэкономическом уровне данный показатель рассчитывается как отношение финансовых требований и обязательств стран к их ВВП и показывает, в какой степени домохозяйства, государственные институты и предприятия корпоративного сектора могут финансировать свою деятельность на основе использования инструментов местных финансовых рынков и финансовых посредников. Данный показатель тесно связан с индикаторами насыщенности оборота страны денежными и финансовыми инструментами, отражая таким образом общий уровень развития национальной финансовой инфраструктуры, с точки зрения ее способности аккумулировать и распределять денежные ресурсы для обеспечения потребностей экономического роста.

Еще одним важным показателем, отражающим современные особенности развития финансовых систем различных стран, является структура финансовых активов, накопленных разными странами. Данный показатель показывает, за счет каких финансовых инструментов обеспечивается развитие региональных финансовых рынков.

В структуре финансовых активов американского и западноевропейского рынков, а также рынков других развитых стран мира превалируют корпоративные долговые обязательства и акционные инструменты. Это является свидетельством высокой эффективности финансовых рынков этих государств и значительной роли их фондового сегмента, в работе которого значительную роль играют национальные институциональные инвесторы, население и нерезиденты. Как основной институт межотраслевого перелива капитала в экономике, фондовый рынок открывает корпоративному сектору практически неограниченные возможности трансформации сбережений населения и временно свободных финансовых ресурсов бизнеса в инвестиции через выпуск и размещение корпорациями ценных бумаг, а следовательно, обеспечивает условия для экономического роста стран и определяет направления структурной трансформации их экономических систем. Зато в Японии, большинства стран с вновь создаваемыми финансовыми рынками, государствах Центральной и Восточной Европы, Латинской Америки и Азии глубина финансовых рынков обеспечивается преимущественно инструментами правительственных облигаций и банковских депозитов. Последние, хотя и обеспечивают значительную доступность кредитов для предпринимательского сектора и относительно низкую стоимость привлеченного кредитного капитала, однако существенно сужают действие механизмов аккумуляции и перераспределения инвестиционных ресурсов в этих государствах и обрекают их фондовые рынки оставаться преимущественно инструментом осуществления спекулятивных операций [5].

Обострение конкурентной борьбы на глобальном финансовом рынке, значительное представительство его субъектов заставляет международные коммерческие и финансовые компании, которые претендуют на статус его влиятельных игроков, активно внедрять инновационные финансовые технологии и финансовые продукты, а также существенно трансформировать свою корпоративную политику. Сегодня она все в большей степени приобретает глобальные черты, вовлекая в процессы интернационализации национальных финансовых рынков практически все этапы создания добавленной стоимости в финансовом секторе - от сбережения капитала и его аккумуляции перераспределения финансов в экономике и их непосредственного инвестирования.

Подводя итог, можно отметить, что в странах с развитыми финансовыми рынками, глубоко интегрированными в глобальную финансовую систему, наблюдается более тесная взаимосвязь между финансовыми и товарными рынками, как и выше показатели эластичности темпов роста капиталовложений в соответствующие отрасли и секторы экономик. Это свидетельствует о высокой взаимозависимости между инновационными процессами и освоением новых технологий, с одной стороны, и конкурентными механизмами финансовых рынков, с другой, когда функционирование последних на сегодня является одним из важнейших факторов активизации конкурентного соперничества и повышения общей экономической эффективности. Таким образом, можем утверждать, что неукоснительные процессы углубления национальных финансовых рынков, роста их капитализации и ликвидности, а также интеграции в глобальную финансовую систему имеют своим закономерным следствием, с одной стороны, рост эффективности экономических процессов и ускорения темпов экономического роста стран и регионов; а с другой - преобразование финансовых систем стран в самостоятельные инфраструктурные отрасли национальных экономик.

Заключение

Основная функция мирового финансового рынка – это перераспределение активов между странами таким образом, чтобы достигалось оптимальное развитие международной экономики. Так можно обозначить следующие функции: аккумулирование денежных потоков и их последующее инвестирование, установление цен на определенные финансовые инструменты, регулирование международных финансовых потоков.

Финансовый глобализм обеспечивает мировому хозяйству целостную структуру и внутреннее единство, однако, вызывает и углубление асимметричности регионального распределения накопленных финансовых активов, стимулируя их сверхконцентрации в небольшой группе развитых стран мира.

Условия финансового глобализма вызывают существенное усиление зависимости стран от внешних источников финансирования макроэкономического роста и структурной модернизации их народнохозяйственных комплексов, а также обозначили одну из главных противоречий глобального экономического развития: между коммерческо-спекулятивными интересами агентов мирового финансового рынка и национальными экономическими интересами государств относительно обеспечения контролируемого и безопасного развития национальных финансовых рынках и недопущения накопления в их экономиках глубоких финансовых дисбалансов. Слабость национального и наднационального регулирования финансовой сферы стала причиной отрыва финансовой сферы от реального сектора мировой экономики через нарастание разрыва между объемами финансовых услуг и производством, также чрезмерную распространенность производных финансовых инструментов в бизнес-деятельности.

Список использованных источников

- Антонов В.А. Международные валютно-кредитные и финансовые отношения. - М.: Издательство "Юрайт", 2014. - 548 с.

- Гусейнов Р.М. Макроэкономика: Учебное пособие для бакалавров. - М.: Омега-Л, 2014. - 254 c.

- Заславская М.Д. История экономики: учебное пособие.-М.: Издательско-торговая корпорация «Дашков и К°», 2016.- 294 с.

- Маковецкий М.Ю. Современные тенденции развития мирового финансового рынка // Омский научный вестник. - 2014.- № 4.- С.13-20.

- Мировые рынки нефти и природного газа: ужесточение конкуренции / Отв. ред. С.В. Жуков. – М.: ИМЭМО РАН, 2017 – 192 с.

- Пшеничная В.П., Дребенникова М.Ю. Тенденции развития мирового финансового рынка //Вестник Уральского института экономики, управления и права.- 2016.- №3.- С.4-9.

- Цику Б.Х. Проблемы развития финансового рынка современной России // Вестник Адыгейского государственного университета. Серия 5: Экономика. - 2013. - № 1.- С.56-62.

- Шарапов М.В., Ермоленко А.А. Финансовые рынки: структурный аспект//Новые технологии.-2012.- №2.- С.2-5

- Шишкин А.Ф. Экономическая теория в 2-х томах. Том 1. - М.: КДУ , 2013. - 816 c.

- Экономическая теория: учебник для академического бакалавриата / под ред. Е. Н. Лобачевой. — 4-е изд., перераб. и доп. — М. : Издательство Юрайт, 2018. — 539 с.

- Экономическая теория: Учебник/Бардовский В. П., Рудакова О. В., Самородова Е. М. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2015. – 400с.

- Гражданско-правовое регулирование вексельного обращения

- Анализ факторов и резервов улучшения использования трудовых ресурсов коммерческого банка (на примере ПАО «ВТБ»))

- Понятие предпринимательского договора(Общая характеристика предпринимательских договоров по законодательству РФ)

- Физические и юридические лица (понятия правосубъектности, правоспособности)

- Понятие и сущность организационной культуры в сфере инноваций

- Бюджетная система Российской Федерации (Понятие бюджета. Принципы бюджетной системы)

- Алгоритмы сортировки данных

- Проектирование реализации операций бизнес-процесса

- Проектирование организации (суши-бар «Такара»)

- МВФ: цели, функции, особенности

- Национальная, Мировая и региональная

- «Понятие предпринимательского договора