Оценка стоимости бизнеса

Содержание:

ВВЕДЕНИЕ

В России происходит активная орагнизация и развитие рынка недвижимости и все большее число граждан, предприятий и организаций участвует в операциях с недвижимостью. Оценка стоимости недвижимости актуальна сейчас и будет актуальна до тех пор, пока будет существовать собственность.

Для совершения ряда процедур с недвижимостью и другими объектами оценки заключение оценщика может быть не только желательным, но и строго обязательным. Оценочная деятельность как объект правового регулирования характеризует с одной стороны услугу оценщика - независимого эксперта по определению рыночной стоимости, с другой стороны - юридическим фактором, устанавливающим стоимость объекта оценки для определенных в договоре об оценки целях.

Оценка для целей продажи - один из наиболее актуальных аспектов практического использования теории оценки, т.к. является одним из наиболее востребованных видов услуг на рынке оценки.

Целью данной работы стал анализ теоретических основ оценки недвижимости и их практическая реализация на примере определения стоимости магазина с целью продажи.

Для достижения поставленной цели были решены следующие задачи:

- Проанализированы теоретические основы оценки недвижимого имущества;

- Определена рыночная стоимость магазина;

- Выявленны особенности оценки стоимости объектов недвижимости.

Объектом исследования в работе является магазин, расположенный в отдаленом райне города.

Предметом работы являлась оценка рыночной стоимости недвижимого имущества для продажи.

Недвижимое имущество будет оцениваться тремя подходами:

• Оценка стоимости недвижимого имущества сравнительным подходом;

• Оценка стоимости недвижимого имущества затратным подходом;

• Оценка стоимости недвижимого имущества прибыльным подходом.

Теоретическую и методологическую основу исследования составили труды отечественных и зарубежных авторов, а также труды ученых, периодическая литература и материалы сети Интернет по исследуемой проблеме.

Научные основы оценки рыночной стоимости объекта недвижимости освещены в монографиях и учебных пособиях таких авторов, как В.А.Вольновой, А.Г.Грязновой, Е.Н.Ивановой, М.А.Федотовой и др.

Информационной базой исследования служат сведения из монографических исследований отечественных и зарубежных ученых, научных периодических изданий, материалов научно-практических конференций.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

1.1 Понятие и виды оценки

Недвижимость — одна из основных и масштабных составляющих национального богатства любой страны мира и имущества большинства населения. Одновременно недвижимость — основа для любой хозяйственной жизнедеятельности человечества: ни один экономический или социальный процесс не протекает без использования недвижимости, прежде всего земли как ее важнейшей составляющей. Тем важнее понимание природы недвижимости как экономического актива и законов ее эффективного использования. Недвижимое имущество как понятие, отражающее особый в юридическом и экономическом отношении класс вещей, имеет длительную историю применения. [12, c. 92].

В юридическом смысле недвижимость – совокупность публичных и частных прав на нее, устанавливаемых государством с учетом отечественных особенностей и международных норм. Частные права могут быть неделимыми или частичными (совместное имущество) и разделенными на основе физического горизонтального и вертикального разграничения имущества на подземные ресурсы, поверхность земельных участков, строения на них и воздушное пространство. [12].

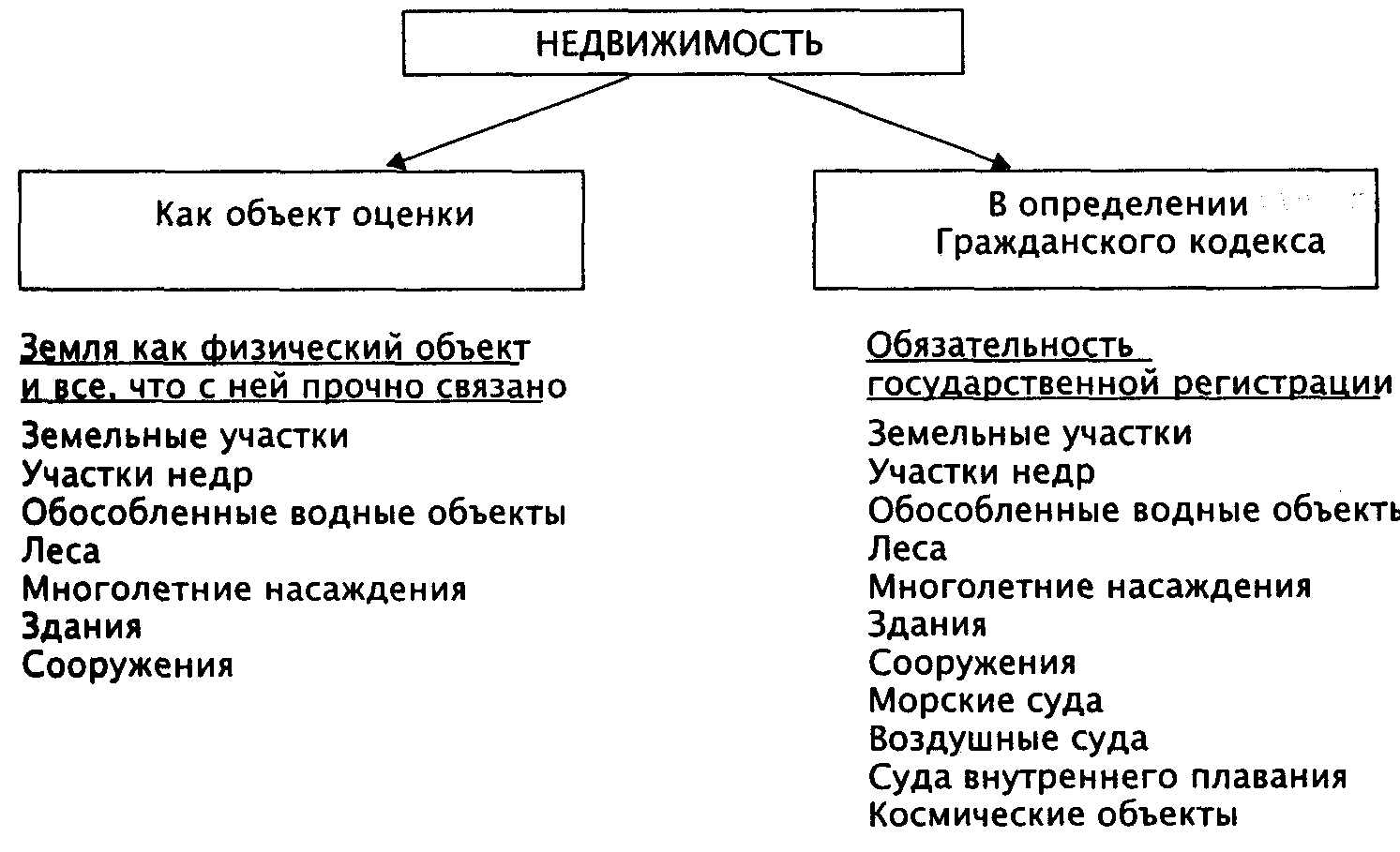

В оценочной практике существуют отличия в определении объекта недвижимости от общепринятого опрделения, приведенного в ГК РФ (рис. 1.1). С точки зрения оценки стоимость объекта недвижимости формируется из двух составляющих стоимости земли и улучшений.

Рис. 1.1 Определение понятия «недвижимость»

В России, как и в других промышленно развитых странах мира, законодательно гарантировано частным лицам право покупать, продавать, сдавать в аренду или передавать имущество либо права на владение и пользование им другим гражданам и предприятиям, т.е. свободно распоряжаться своей собственностью.

1.2 Субъекты оценочной деятельности

Результатам выполненной оценки, как правило, является определенная величина рыночной стоимости или ее модификации. Отличительной особенностью определения рыночной стоимости, а также обязательным условием ее расчета является ее привязка к моменту оценке. В настоящее время определение рыночной стоимости необходимо в силу следующих причин: [13]

- определение (или оценка) рыночной стоимости дает возможность покупателю или продавцу «выставить» имущество по наиболее вероятной цене, поскольку рыночная стоимость включает в себя не только индивидуальные ожидания и затраты, но и учитывает ожидания рынка, ситуацию на рынке в целом, общеэкономические тенденции изменения рынка, т. е. представляет стоимость объекта оценки со стороны рынка;

- определение значения рыночной стоимости дает возможность собственнику имущества оптимизировать процесс ведения основной деятельности организации, разрабатывать мероприятия, направленные на повышение стоимости объекта, и на оптимизацию разрыва между индивидуальной (внутренней) и рыночной стоимостью в случае увеличения последней;

- постоянная рыночное определение стоимости имущества дает возможность увеличить эффективность управления и не допустить банкротство или снижения стоимости объекта оценки;

- инвестору, покупателю определение стоимости организации (бизнеса) дает возможность обосновывать эффективность принимаемого инвестиционного (или иного) решения;

- определение стоимости имущества осуществляют профессионалы - эксперты оценщики со специальным образованием, а их профессиональное определение стоимости дает возможность получить обоснованные результаты, с низкими транзакционными издержками;

- специалист по оценке берет на себя ответственность за качество и результаты выполненной работы, следовательно, риск недостоверной оценки «ложится на плечи» именно эксперта;

- определение стоимости в макроэкономическом аспекте используется как рычаг регулирования экономики со стороны государства, важное значение определение стоимости несет при управлении муниципальным и государственным имуществом.

В современной оценочной практике стандарты оценки рассматривают определение ряда видов стоимости:

- рыночная стоимость;

- ликвидационная стоимость;

- инвестиционная стоимость;

- кадастровая стоимость (она не определяется оценщиком).

Эти величины отличаются между собой, хотя определяются для одного и того же бизнеса. Стандарт определения стоимости в обязательном порядке прописывается оценщиком в отчете об оценочной деятельности.

Однако в тесте отчета применяются и другие виды стоимости:

- стоимость пользования;

- утилизационная стоимость;

- восстановительная стоимость или стоимость замещения;

- балансовая стоимость

Главным видом стоимости, определяемой в рамках расчета стоимости является рыночная стоимость. Требования к определению рыночной стоимости регламентируется и правилами нормативных документов и целями оценки, основная из которых сделка купли-продажи предприятий (отдельных пакетов акций). При осуществлении оценки требуется придерживаться определения, изложенного в нормативных и законодательных документах, регулирующих оценочную деятельность.

Рыночная стоимость - наиболее вероятная цена, по которой объект оценки может быть реализован на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей требуемой информацией, а на величину цены сделки не влияют какие-либо чрезвычайные ситуации, то есть когда:

• одна из сторон сделки не должна отчуждать объект оценки, а другая сторона не должна принимать исполнение;

• стороны сделки владеют всей необходимой информацией о предмете сделки и действуют в своих интересах;

• объект оценки выставлен на открытый рынок посредством публичной оферты, типичной для аналогичных объектов оценки;

• цена сделки – это разумное вознаграждение за объект оценки, и в отношении сторон сделки с чьей-либо стороны не было принуждения к совершению сделки;

• платеж за объект оценки выражается в денежной форме.

Если нарушается хотя бы одно условие, то можно говорить, что объект реализован не по рыночной стоимости.

Таким образом, рыночная стоимость – денежное выражение стоимости объекта оценки, то есть наиболее вероятная цена, по которой данный объект продается или становится предметом иной сделки на открытом рынке в условиях конкуренции.

Инвестиционная стоимость - стоимость объекта оценки, рассчитанная исходя из определения его доходности для определенного инвестора при регламентированных инвестиционных целях.

Эта стоимость отличается о рыночной тем, что одна определяется для типичного инвестора, а другая под конкретного под его цели и задачи. Инвестиционная стоимость обычно выше рыночной.

Ликвидационная стоимость - стоимость объекта оценки определяемая в случае, если объект оценки требуется реализовать в срок меньше обычного срока выставления подобных объектов на рынке. Определение ликвидационной стоимости исходит из того, что ожидается прекращение работы компании, а ее активы будут распроданы. В ликвидационной стоимости не проявляется элемент добровольности, особенно на этапе конкурсного производства и распродажи имущества предприятия-должника. Данная стоимость не предполагает длительный период экспозиции: закон "О несостоятельности (банкротстве)" ограничивает срок конкурсного производства периодом в один год.

В ликвидационной стоимости закладывается не только способ продажи, но и затраты по продаже, расходы на содержание актива до реализации и т. д. Ликвидационная стоимость в большинстве случаев воспринимается как наименьший предел стоимости.

Стоимость пользования – ее в большинстве случаев применяют для активов которые не могут иметь рыночной стоимости (мосты, теплотрассы …). Она рассчитывается из существующего использования. Часто с помощью этой стоимости определяется стоимость объектов социальной сферы.

Этот вид стоимости базируется на вкладе, вносимом данным активом в стоимость всей организации, частью которой он является, это актив, как правило, не привязывается к наиболее эффективному использованию этого имущества или к размеру денежной суммы, которую можно было бы получить от его продажи. Таким образом, речь идет о стоимости определенного актива для определенного пользователя при определенном варианте использования, а потому - не связывается с рынком.

Утилизационная стоимость – это стоимость материалов, из которых состоит оцениваемый объект за вычетом стоимости ликвидации. При этом в отчете нельзя указать, что рассчитывается утилизационная стоимость, а пишется инвестиционная стоимость для сдачи материалов в металлолом.

Восстановительная стоимость или стоимость замещения. В стандарте они называются сейчас затраты на восстановление и замещение. Стоимость восстановления – это стоимость создание точной копии оцениваемого имущества с теми же достоинствами и недостатками. Стоимость замещения - это стоимость ближайшего функционального аналога.

Балансовая стоимость - стоимость приобретения или строительства объекта. Не используется оценщиками, так как это историческая стоимость. При калькуляции затрат, например, бухгалтер просто складывает затраты. Оценщик же эти распределенные во времени затраты приводит к настоящему моменту при помощи функций сложного процента.

1.3 Порядок проведения оценки

В российской и зарубежной практике, а также в соответствии со стандартами оценки выделяют три подхода к определению стоимости бизнеса: затратный, сравнительный и доходный, базирующиеся на первой группе принципов. Стоит отметить, что в последнее время наряду с традиционными подходами в отечественной теории и практике начинает активно применяться новый подход – опционный [12]. Применение того или иного подхода определяется оценщиком исходя из цели оценки, технических или финансовых особенностей объекта оценки и прочих факторов. В идеальном варианте результаты, полученные при использовании различных подходов, должны совпадать, но чаще всего они различаются кардинально, что объясняется, во-первых, отсутствием рыночных механизмов в среде, где функционирует компания, во-вторых, неэффективностью использования менеджментом компании имеющихся ресурсов.

Каждый подход является индивидуальным и «соответствует общепринятым в международной практике условиям» [13]. С позиции затратного подхода при проведении оценки необходимые для замещения бизнеса суммарные затраты оцениваются. Как правило, анализируется стоимость активов, стоящих на балансе компании. Использование сравнительного подхода заключается в оценке бизнеса на основе стоимости объектов-аналогов. Сравнительный подход к оценке бизнеса имеет свою особенность, которая заключается в том, что он ориентируется на итоговую величину стоимости, учитывая с одной стороны цены принадлежащих сходным компаниям, сложившиеся на рынке купли-продажи акций, а с другой учитывает финансовые результаты достигнутые компаниями фактически [4]. Особенно эффективен этот подход при наличии информации об аналогичных и альтернативных видах бизнеса. С точки зрения ожидания будущих доходов рассматривает и оценивает бизнес доходный подход. Следовательно, оценке подлежит способность компании этот доход генерировать. При применении доходного подхода учитываются такие важные факторы, как степень риска, продолжительность получения ожидаемого дохода и др. Наиболее приемлем для оценки бизнеса является доходный подход [6], но в некоторых случаях более точными и эффективными являются затратный или сравнительный подходы. При этом полученные при применении одного из подходов результаты проверяют с помощью других подходов. Использование нескольких методов расчета стоимости предполагает каждый из рассматриваемых подходов. Так, при затратном подходе могут применять следующие методы:

– метод стоимости чистых активов: стоимость компании определяется разностью стоимости активов и обязательств, которая выступает своего рода ценой ее «гипотетической продажи» на рынке [7];

– метод ликвидационной стоимости: стоимость компании определяется разностью стоимости активов предприятия и обязательств с учетом затрат на ликвидацию компании.

В основном затратный подход оценки стоимости бизнеса применяют в таких случаях, как:

– оценка всей компании;

– оценка «молодых» компаний, когда нет информации о прибылях или затруднено обоснование прогнозных величин будущих прибылей (денежных потоков) и отсутствует информация по компаниям-аналогам;

– ликвидация компании (метод ликвидационной стоимости).

Сущность сравнительного подхода заключается в выборе аналогичных или конкурирующих фирм для сравнения с оцениваемым бизнесом. При оценке бизнеса сравнительным подходом используются три метода:

– метод рынка капитала: оценку бизнеса проводят исходя из анализа рыночных цен акций аналогичных компаний;

– метод сделок: оценку бизнеса проводят с учетом цен на приобретение контрольных пакетов акций предприятий-аналогов;

– метод отраслевых коэффициентов: стоимость бизнеса оценивается ориентировочно, исходя из статистики купли-продажи аналогичных компаний. При доходном подходе используется два метода расчета.

Метод капитализации доходов. Стоимость бизнеса определяется по формуле:

S = Д/Ск ,

где S – стоимость бизнеса, Д – доход за год, Ск – ставка капитализации. Информация о доходе может быть взята из отчетности компании, но большинство экспертов рекомендуют при оценке данным методом использовать показатели дохода до вычета подоходного налога. Потенциальный покупатель бизнеса при исчислении доходов приобретаемой компании ориентируется на тот их уровень, который, по всей вероятности, будет в максимальной степени приближен к доходам компании в течение первого года после ее приобретения [5]. Ставка капитализации определяется путем учета ставки процента, регионального, отраслевого, странового риска и др., а также пожеланий заказчика оценки по рентабельности бизнеса.

Для применения метода дисконтирования денежных потоков следует спрогнозировать будущие доходы компании и выполнить в соответствии со ставкой дисконта, требуемой инвестором, дисконтирование. Ставка дисконта является одним из главных параметров при применении этого метода. Для ее определения можно воспользоваться одним из таких методов, как:

– ставка дисконта приравнивается ставке рефинансирования ЦБ России;

– ставку дисконта рассчитывают посредством объединения вышеназванных способов с надбавкой за различного рода риски;

– учитывя безрисковую ставку дохода, пожелания инвесторов и дополнительные риски рассчитывают ставку дисконтирования. Именно этот способ принято считать наиболее привлекательным методом .

В основном выбирается метод дисконтирования денежных потоков в тех случаях, когда во временном промежутке доходы предприятия различны и колеблются в большом интервале.

Сравнительный подход к оценке - это совокупность методов оценки стоимости, основанных на сравнении объекта оценки с его аналогами, в отношении которых имеется информация о ценах сделок с ними.

Этапы сравнительного подхода:

На первом этапе изучается рынок посредством проведения анализа существующего состояния и выявления тенденций на рынке, причем особое внимание уделяется тому сегменту, к которому относится объект, подлежащий оценке; выявляются наиболее сопоставимые объекты недвижимости с оцениваемым, т.е. те которые были сравнительно недавно проданы.

На втором этапе осуществляют сбор информации о недавно проданных аналогах объекта оценки или предлагаемых на продажу и проверяют ее на достоверность.

На третьем этапе выполняют соответствующую корректировку цен, по которым отобранные аналоги были проданы, на основании выявленных от с объектом оценки отличий.

На четвертом этапе путем согласования скорректированных цен объектов-аналогов устанавливают стоимость объекта оценки.

Сопоставимые объекты должны относиться к одному сегменту и сделки с ними осуществляться на типичных для данного сегмента условиях:

- сроке экспозиции. Срок экспозиции – время, которое объект находится на рынке;

- независимости субъектов сделки. Под независимостью подразумевается то, что сделки заключаются не по рыночной цене, если продавец и покупатель:

1) находятся в родственных отношениях;

2) являются представителями холдинга и независимой дочерней компании;

3) имеют иную взаимозависимость и взаимозаинтересованность;

4) сделки осуществляются с объектами, отягощенными залогом или иными обязательствами;

5) занимаются продажей объектов недвижимости умерших лиц и т.д.;

- инвестиционной мотивации, которая определяется:

1) аналогичными мотивами инвесторов;

2) аналогичным наилучшим и наиболее эффективным использованием объектов;

3) степенью износа здания.

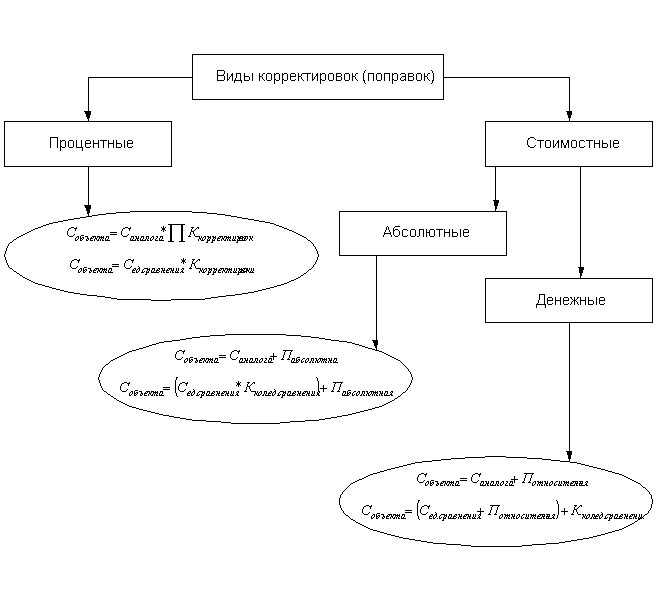

Наиболее важным является точное определение поправочных коэффициентов (см. рис. 1.2).

Рис. 1.2. Виды корректировок

С помощью умножения на коэффициент, отражающий степень различий в характеристиках объекта-аналога и оцениваемого объекта, цены продажи объекта-аналога или его единицы сравнения вносятся процентные поправки.

Затратный подход представляет собой совокупность методов оценки, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки с учетом накопленного износа. Базируется на предположении, что покупатель не заплатит за готовый объект больше, чем за создание объекта аналогичной полезности.

Затратный подход в процессе применения выполняется в последовательности проиллюстрированной на рис. 1.3.

Рис. 1.3. Процедура оценки стоимости недвижимости затратным подходом

- Расчет стоимости земельного участка с учетом наиболее эффективного использования (Сз).

- Расчет стоимости замещения или восстановительной стоимости (Свс или Сзам).

- Расчет накопленного износа (всех видов) (Сизн):

1) физический износ - износ, связанный со снижением работоспособности объекта в результате естественного физического старения и влияния внешних неблагоприятных факторов;

2) функциональный износ - износ из-за несоответствия современным требованиям, предъявляемым к подобным объектам;

3) внешний износ - износ в результате изменения внешних экономических факторов.

- Расчет стоимости объекта с учетом накопленного износа: Сон=Свс-Сизн.

- Определение итоговой стоимости недвижимости: Сит= Сз+Сон.

ГЛАВА 2. АНАЛИЗ ОЦЕНКИ СТОИМОСТИ БИЗНЕСА

2.1 Общая характеристика объекта оценки

Объектом оценки является одноэтажный отдельно стоящий объект недвижимого имущества, который находится в отдаленном районе от центра города. Помещение было построено из панельного материала, имеет среднее состояние внутренней отделки. Площадь рассматриваемого объекта равна 360 м2.

На рис. 2.1 приведена карта месторасположения объекта оценки.

Имущественные права на объект оценки: право собственности.

Цель оценки: определение рыночной стоимости объекта оценки

Задача оценки (предполагаемое использование результатов оценки)

Результат оценки может быть использован для реализации объекта оценки.

Вид определяемой стоимости:

Рыночная стоимость.

Дата оценки (дата проведения оценки, дата определения стоимости)

Датой оценки (датой проведения оценки, датой определения стоимости) является 20 апреля 2017 г.

Срок проведения оценки: 5 рабочих дней от даты предоставления Заказчиком исходной документации для проведения оценки.

Допущения и ограничения, на которых должна основываться оценка:

В процессе проведения оценки, Исполнитель исходил из достоверности правоустанавливающих документов на объект оценки.

Юридическая экспертиза прав не проводилась. Оценщики не несут ответственности за юридическое описание прав собственности на объект оценки, достоверность которых подтверждается Заказчиком. Права собственности рассматриваются свободными от каких-либо претензий или ограничений, в том числе от различного рода сервитутов, кроме оговоренных в отчете.

Рис. 2.1 Карта месторасположения объекта оценки

Отчет об оценке содержит профессиональное мнение оценщика о рыночной стоимости объекта. Оценщик, таким образом, не гарантирует, что в ходе осуществления конкретной сделки купли-продажи объект будет передан из рук в руки именно по этой стоимости.

Результаты оценки достоверны в полном объеме исключительно на указанную в отчете дату.

Рынок Новосибирска близок к насыщению, поэтому появление новых проектов будет осложнено высоким уровнем конкуренции. Крупные объекты, локализованные в центральной городской части, останутся на плаву. Остальные смогут сохранить арендаторов только при сохранении или даже снижении ставок, перехода на комбо-ставки (фиксированная + % выручки) или полностью на процент с оборота. В противном случае региональным арендаторам просто не продержаться, они уйдут в интернет, в удаленные и более дешевые места или совсем уйдут с рынка. Уже имеются факты снижения арендных ставок для крупных арендаторов офисов и торговых помещений.

Максимально высокие арендные ставки были на торговые помещения расположенные в местах высокого пешеходного трафика с большими витринными окнами в районе станции метро "Площадь Калинина", в этих местах арендная ставка колеблется в пределах значения 7 тыс. рублей за 1 кв. м, минимальная ставка аренды зафиксирована в Дзержинском районе - 185 рублей за 1 кв. м.

Диапазон среднего значения цены предложения, помещений торгового назначения, был в интервале 77 тыс. до 137 тыс. рублей за 1 кв. м. Наиболее высокая цена предложения была отмечена в Ленинском районе - 476 тыс. рублей за 1 кв. м, минимальная цена предложения помещений торгового назначения была в Ленинском районе - 55 тыс. рублей за 1 кв. м.

2.2 Анализ наилучшего и наиболее эффективного использования объекта недвижимого имущества

Наиболее эффективное использование является основополагающей предпосылкой при оценке рыночной стоимости объекта оценки.

Процедура анализа состоит из рассмотрения вариантов:

- участка земли как условно-свободного;

- участка земли с улучшениями.

Вариант наиболее эффективного использования определяется взаимодействием ряда факторов:

- законодательная разрешенность: рассмотрение тех способов использования, которые разрешены распоряжениями о зонировании, ограничениями на частную инициативу, положениями об исторических зонах и экологическим законодательством;

- физическая осуществимость: рассмотрение физически реальных в данной местности способов использования;

- экономическая оправданность: рассмотрение того, какое физически осуществимое и разрешенное законом использование будет давать приемлемый доход владельцу объекта, насколько вариант использования земли «разумно возможен» с учетом характера соотношения на данном рынке спроса и предложения;

- максимальная эффективность: рассмотрение того, какое из экономически целесообразных использований будет приносить максимальный чистый доход или максимальную текущую стоимость.

Анализ наилучшего использования земельных участков как свободных

Анализ наиболее эффективного использования земли, как свободной, выполняется в следующих случаях:

- при необходимости отдельной оценки земельного участка;

- при выборе объектов для сравнительного подхода.

Поскольку объект оценки является отдельностоящее здание в отдаленном районе, На данном участке возможно создание торгового центра или строительство офисного здания, наличия достаточного количества торгово-сервисных помещений в целом в районе и населенностью места, где расположен объект оценки, оценщик пришел к выводу, что наиболее целесообразное использование земельного участка под имеющееся торговое здание.

Анализ наилучшего использования земельного участка с имеющимися улучшениями

Данный анализ позволяет определить наиболее эффективное использование объекта недвижимости как земельного участка с уже имеющимися улучшениями.

Учитывая место расположения зданий в отдаленной части города, приспособленность оцениваемых помещений для ведения торговой деятельности, сложившийся имидж здания в среде жителей города, Оценщик считает, что наиболее эффективным экономически и разрешенным законодательно, т.е. оптимальным способом использования здания ресторана являются торговая.

Поскольку объект оценки имеет площадь 360м2 и расположен в отдаленном районе, то при использовании его под склад арендная плата составит 100 руб./м2; под офис - 450 руб./м2; под магазин – 500 руб./м2. Таким образом, исходя из наибольшей доходности наилучшим и наиболее эффективным вариантом использования оцениваемого объекта недвижимости будет являться использование его как магазина.

Использование оцениваемой части здания в иных целях (производство, офис, склад) также возможно, однако, по мнению Оценщика, является менее эффективным.

2.3 Оценка стоимости недвижимого имущества тремя подходами

При определении рыночной стоимости недвижимости обычно используются три основных подхода:

- затратный подход;

- сравнительный подход;

- доходный подход.

Каждый из этих подходов приводит к получению различных ценовых характеристик объекта. Дальнейший сравнительный анализ позволяет взвесить достоинства и недостатки каждого из использованных подходов и установить окончательную оценку объекта собственности на основании данных того подхода или подходов, которые расценены как наиболее надёжные. Для определения рыночной стоимости оцениваемого объекта Оценщик использовал три подхода – затратный, сравнительный и доходный.

Сравнительный подход - совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними.

В рамках сравнительного подхода наиболее часто используется метод сравнительного анализа продаж (предложений).

Метод прямого сравнительного анализа продаж (предложений) является наиболее «рыночным» из основных методов оценки недвижимости. Этот метод предполагает использование данных о тех объектах, которые можно сравнивать между собой. т.е. о сопоставимых объектах. Количество этих объектов должно быть достаточным (как правило, не менее трёх) для того, чтобы использовать известные способы внесения поправок при корректировке продажных цен сравниваемых объектов.

Расчет скорректированных цен сопоставимых объектов проводится в таблице 2.2. Данные для заполнения таблицы 2.2 о продажах сопоставимых объектов представлены в таблице 2.1.

Таблица 2.1.

Данные о продажах сопоставимых объектов недвижимости

|

Объекты сравнения |

Местоположение |

Площадь, м2 |

Материал стен |

Состояние помещения |

|

1 |

2 |

3 |

4 |

5 |

|

Об/Оц |

С/о |

360 |

П |

Ср |

|

А1 |

С/о |

370 |

К |

Ср |

|

А2 |

С/о |

355 |

К |

Пл |

|

А3 |

С/о |

358 |

П |

Ср |

|

А4 |

О |

355 |

П |

СР |

|

А5 |

О |

365 |

К |

ПЛ |

|

А6 |

О |

362 |

К |

СР |

|

А7 |

Ц |

364 |

К |

СР |

|

А8 |

Ц |

365 |

К |

ПЛ |

|

А9 |

Ц |

355 |

П |

СР |

Таблица 2.2

Пример расчёта скорректированных цен объектов недвижимости

|

Объекты сравнения |

Местоположение |

Площадь, м2 |

Материал стен |

Состояние помещения |

Ц, тыс. руб. |

Ц*, тыс. руб. |

Поправки в долях |

Скорректированная цена.тыс. руб. |

||

|

По местоположению |

По материалу стен |

По состоянию помещения |

||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Об/Оц |

С/о |

360 |

П |

Ср |

- |

- |

- |

- |

- |

- |

|

А1 |

С/о |

370 |

К |

Ср |

13872 |

13497,1 |

1 |

1,08 |

0,95 |

3171,94 |

|

А2 |

С/о |

355 |

К |

Пл |

12245 |

12417,5 |

1 |

1,08 |

1 |

3071,23 |

|

А3 |

С/о |

358 |

П |

Ср |

12751 |

12822,2 |

1 |

1 |

0,95 |

2789,59 |

|

А4 |

О |

355 |

П |

СР |

10879 |

11032,2 |

0,85 |

1 |

0,94 |

2019,02 |

|

А5 |

О |

365 |

К |

ПЛ |

11066 |

10914,4 |

0,85 |

1,07 |

1 |

2274,40 |

|

А6 |

О |

362 |

К |

СР |

11801 |

11735,8 |

0,85 |

1,07 |

0,94 |

2297,88 |

|

А7 |

Ц |

364 |

К |

СР |

15012 |

14847,0 |

0,9 |

1,05 |

0,93 |

2988,92 |

|

А8 |

Ц |

365 |

К |

ПЛ |

14299 |

14103,1 |

0,9 |

1,05 |

1 |

3052,46 |

|

А9 |

Ц |

355 |

П |

СР |

13615 |

13806,8 |

0,9 |

1 |

0,93 |

2646,26 |

У аналога 1 (А1) площадь 370 м2, а его цена реализации 13872 тыс. руб. Тогда стоимость 1 м2 будет равна 13872/370 = 37,49 тыс. руб. Найдем сколько бы стоил аналог 1, если бы у него была площадь как у анализируемого объекта, то есть 360 м2: 37,49*360 = 13497,1 тыс. руб. То есть скорректированная по площади стоимость стала меньше.

У аналога 2 (А2) площадь 355 м2, а его стоимость реализации 12245 тыс. руб. Тогда стоимость 1 м2 будет равна 12245/355 = 34,49 тыс. руб., а скорректированная по площади станет больше: 34,49*360 = 12417,5 тыс. руб.

У аналога 3 (А3) площадь 358 м2, а его стоимость реализации 12751 тыс. руб. Тогда стоимость 1 м2 будет равна 12751/358 = 35,61 тыс. руб., а скорректированная по площади станет больше: 36,71*80 = 2936,41 тыс. руб.

У аналога 4 (А4) площадь 355 м2, а его стоимость реализации 10879 тыс. руб. Тогда стоимость 1 м2 будет равна 10879/355 = 30,65 тыс. руб., а скорректированная по площади станет больше: 30,65*360 = 11032,2 тыс. руб.

У аналога 5 (А5) площадь 365 м2, а его стоимость реализации 11066 тыс. руб. Тогда стоимость 1 м2 будет равна 11066/365 = 30,32 тыс. руб., а скорректированная по площади станет меньше: 30,32*360 = 10914,4 тыс. руб.

У аналога 6 (А6) площадь 362 м2, а его стоимость реализации 11801 тыс. руб. Тогда стоимость 1 м2 будет равна 11801/362 =32,6 тыс. руб., а скорректированная по площади станет меньше: 32,6*360 = 11735,8 тыс. руб.

У аналога 7 (А7) площадь 364 м2, а его стоимость реализации 15012 тыс. руб. Тогда стоимость 1 м2 будет равна 15012/364 = 41,24 тыс. руб., а скорректированная по площади станет меньше: 41,24*360 = 14847 тыс. руб.

У аналога 8 (А8) площадь 365 м2, а его стоимость реализации 14299 тыс. руб. Тогда стоимость 1 м2 будет равна 14299/365 = 39,18 тыс. руб., а скорректированная по площади станет меньше: 39,18*360 = 14103,1 тыс. руб.

У аналога 9 (А9) площадь 355 м2, а его стоимость реализации 13615 тыс. руб. Тогда цена 1 м2 будет равна 13615/355 = 38,35 тыс. руб., а скорректированная по площади станет больше: 38,35*360 = 13806,8 тыс. руб.

Поправка на месторасположение

Аналог 1 (А1) расположен в районе средней отдаленности, а объект оценки – в отдаленном районе, значит разница в ценах между ними составит 15 %. То есть если принять цену А1 за единицу или 100%, получим: 100 % - 15 % = 85 % или 1 – 0,15 = 0,85.

Аналог 2 (А2) расположен в районе средней отдаленности, а объект оценки – в отдаленном районе, значит разница в ценах между ними составит 15 %. То есть если принять цену А2 за единицу или 100%, получим: 100 % - 15 % = 85 % или 1 – 0,15 = 0,85.

Аналог 3 (А3) расположен в районе средней отдаленности, а объект оценки – в отдаленном районе, значит разница в ценах между ними составит 15 %. То есть если принять цену А3 за единицу или 100%, получим: 100 % - 15 % = 85 % или 1 – 0,15 = 0,85.

Аналог 4 (А4) расположен в отдаленном районе и совпадает с объектом, значит поправка не требуется и ставится 1.

Аналог 5 (А5) расположен в районе средней отдаленности и совпадает с объектом, значит поправка не требуется и ставится 1.

Аналог 6 (А6) расположен в районе средней отдаленности и совпадает с объектом, значит поправка не требуется и ставится 1.

Аналог 7 (А7) расположен в центральном районе а объект оценки – в отдаленном районе, значит разница в ценах между ними составит 25 %. То есть если принять цену А7 за единицу или 100%, получим: 100 % - 25 % = 75 % или 1 – 0,25 = 0,75.

Аналог 8 (А8) расположен в центральном районе а объект оценки – в отдаленном районе, значит разница в ценах между ними составит 25 %. То есть если принять цену А8за единицу или 100%, получим: 100 % - 25 % = 75 % или 1 – 0,25 = 0,75.

Аналог 9 (А9) расположен в центральном районе а объект оценки – в отдаленном районе, значит разница в ценах между ними составит 25 %. То есть если принять цену А9 за единицу или 100%, получим: 100 % - 25 % = 75 % или 1 – 0,25 = 0,75.

Поправка на материал стен

При определении поправок на материал стен и состояние помещения следует учитывается:

- поправки определяются исходя из цен, приведенных к оцениваемому объекту по количественным характеристикам (т.е. по площади – данные графы 7 таблицы 2.2);

- объекты не должны отличаться по местоположению;

- при определении поправок по каждому району города необходимо делить цены объектов с одинаковыми параметрами на цены с отличающимися.

Для того чтобы вычислить поправку на состояние помещения, из таблицы 5.2. нужно выбрать два аналога, которые различаются между собой только по состоянию помещения. Затем следует найти разницу в ценах аналогичных объектов путем деления приведенной по площади цены одного аналога на приведенную по площади цену другого аналога. Эта разница и составит величину поправки. Далее полученную поправку нужно вносить в графу 10 таблицы 5.2, сравнивая каждый аналог с объектом оценки. При этом стоит помнить, что если состояние помещения объекта оценки совпадает с состоянием помещения аналога, то поправка не требуется, ставится 1.

После вычисления всех поправок необходимо определить скорректированные цены аналогов (графа 11 таблицы 5.2). Они определяются умножением графы 7 на графы 8, 9 и 10 таблицы 5.2.

Для аналога 1 скорректированная цена составит: 13497,1 тыс. руб. * 0,85 * 0,95 * 1 = 10898,9 тыс. руб.

Для аналога 2: 12417,5 тыс. руб. * 0,85 * 0,95 * 1,09 = 10898,9 тыс. руб.

Для аналога 3: 12822,2 тыс. руб. * 0,85 * 1 * 1 = 10898,9 тыс. руб.

Для аналога 4: 11032,2 тыс. руб. * 1 * 1 * 1 = 11032,2 тыс. руб.

Для аналога 5: 10914,4 тыс. руб. * 1 * 0,94 * 1,08 = 11032,2 тыс. руб.

Для аналога 6: 11735,8 тыс. руб. * 1 * 0,94 * 1 = 11032,2 тыс. руб.

Для аналога 7: 14847 тыс. руб. * 0,75 * 0,93 * 1 = 10355,1 тыс. руб.

Для аналога 8: 14103,1 тыс. руб. * 0,75 * 0,93 * 1,05 = 10355,1 тыс. руб.

Для аналога 9: 13806,8 тыс. руб. * 0,75 * 1 * 1 = 10355,1 тыс. руб.

Затем необходимо провести согласование этих цен. На практике для получения результата оценки согласование скорректированных цен проводят в соответствии с имеющимися отличиями аналогов от оцениваемого объекта. Стоимость оцениваемой недвижимости определяют как средневзвешенное значение. Каждому аналогу присваивается свой вес экспертным путём, при этом учитывается количество поправок, внесённых в цену сопоставимой продажи. Чем меньше количество и величина поправок, тем больший удельный вес имеет данная продажа в процессе итогового согласования данных.

Для упрощения расчётов стоимость объекта оценки находим как среднеарифметическое значение всех скорректированных цен аналогов:

Ссп = (10898,9+10898,9+10898,9+11032,2+11032,2+11032,2+10355,1+10355,1+

+10355,1)/ 9=10762,1

Рыночная стоимость оцениваемого объекта сравнительным подходом равна 10762,1 тыс. руб.

Затратный метод, заключается в нахождении ценности недвижимого имущества, используя стоимость территории земли и расходов на постройкууже возведенных на нём улучшений за вычетом накопленного износа

Сзп = Сз + ПВС(ПСЗ) – ΣИзнос,

где Сзп – стоимость объекта недвижимого имущества, найденная затратным методом, тыс. руб.;

Сз – стоимость земли, тыс. руб.

ПВС (ПСЗ) – вся цена реставрации (полная стоимость замещения) здания, тыс. руб.;

ΣИзнос – накопленный износ здания, тыс. руб.

Этапы расчёта стоимости объекта затратным методом:

1) Определение стоимости территории земли

Сз = S* Цз,

где S – площадь территории земли, м2;

Цз – стоимость участка, тыс. руб./ м2.

Цена земельного участка в этой самостоятельной работе считается равной:

- для отделенного района 2300 руб./м2.

Для определения площади земли требуется начертим расположение здания на земельном участке с указанием размеров нежилого помещения (соответствующих S) и земельного участка (плюс 2 метра от кромки здания с каждой стороны) рис. 2.2:

2 м

2 м

S здания

Рис. 2.2 - Схема земельного участка и расположенного на нем строения

Расчет: Площадь здания равна 360 м2, тогда примем одну сторону (длину) помещения за 36 м, а вторую (ширину) – за 10 м.

Для нахождения площади земельного участка с каждой стороны добавляем по 2 метра от кромки здания. В результате получим длину земельного участка – 40 м, а ширину – 14 м. Тогда площадь земельного участка составит: 14 * 40 = 560 м2; а его цена (с учетом расположения в отдаленном районе города): 560 м2 * 2300 руб./м2 = 1288 тыс. руб.

2) Нахождение полной реставрационной цены (ПВС):

Годовой доход владельца считаем равным тридцати процентам (30%), расходы на строительство и возведение нежилых объектов, сопоставимых оцениваемому объекту, составляют для панельных 17 000 руб. /м2.

Для панельного здания площадью в восемьдесят 360 м2 полная реставрационная цена с учетом всех расходов будет равна:

ПВС = 360 м2 *17 000 руб./м2 + 360 м2 * 17 000 руб./м 2 * 0,3 = 7956 тыс. руб.

3) Нахождение накопленного износа

ΣИзнос = Иф + Ифункц. + Ивн.

где Иф - физический износ зданиянедвижимого имущества, тыс. руб.;

Ифункц. - функциональный износ объекта недвижимого имущества, тыс. руб.;

Ив - внешний износ объекта недвижимого имущества, тыс. руб.

Анализируемое недвижимое имущество – находится в среднем состоянии, но при этом крепкое и имеет еще продолжительный срок экономической жизни, а так же ранее проведенная пере планировка подогнала это здание под самые современные стандарты, поэтому величины внешнего и функционального видов износа равны нулю.

Данные о физическом износе представлены в таблице 2.3.

Таблица 2.3.

Физический износ конструктивных элементов здания

|

№ п/п |

Конструктивные элементы здания |

Удельный вес*, % |

Износ, % |

|

1 |

Фундамент |

5 |

8 |

|

2 |

Стены и перегородки |

28 |

8 |

|

3 |

Перекрытия |

17 |

7 |

|

4 |

Кровля |

5 |

8 |

|

5 |

Полы |

7 |

9 |

|

6 |

Проёмы |

10 |

10 |

|

7 |

Отделочные работы |

7 |

10,5 |

|

8 |

Инженерное оборудование |

13 |

8 |

|

9 |

Прочие работы |

8 |

5 |

|

ИТОГО: |

100 |

- |

*Разбивка здания по элементам осуществлена в соответствии со Сборником 32 Укрупненных показателей восстановительной стоимости зданий и учебных заведений, стр. 18, табл. удельных весов в процентах.

Физический износ конструктивных элементов здания определен в результате технической экспертизы, проведённой оценщиком. В данной курсовой работе физический износ принимается в соответствии с таблицей 5.3. по элементам. Для расчета величины физического износа в денежных единицах измерения необходимо заполнить таблицу 2.4.

Таблица 2.4.

Расчёт физического износа

|

№п/п |

Конструктивные элементы здания |

Удельный вес, % |

ПВС элемента, тыс. руб. |

Износ, % |

Износ, тыс. руб. |

|

1 |

Фундамент |

5 |

397,8 |

8 |

31,8 |

|

2 |

Стены и перегородки |

28 |

2227,68 |

8 |

178,2 |

|

3 |

Перекрытия |

17 |

1352,52 |

7 |

94,7 |

|

4 |

Кровли |

5 |

397,8 |

8 |

31,8 |

|

5 |

Полы |

7 |

556,92 |

9 |

50,1 |

|

6 |

Проемы |

10 |

795,6 |

10 |

79,6 |

|

7 |

Отелочные работы |

7 |

556,92 |

10,5 |

58,5 |

|

8 |

Инженерное оборудование |

13 |

1034,28 |

8 |

82,7 |

|

9 |

Прочие работы |

8 |

636,48 |

5 |

31,8 |

|

ИТОГО: |

100 |

7956 |

ВСЕГО: |

639,3 |

Полная реставрационная цена здания будет равна 7956 тыс. руб., при этом на фундамент приходится 5 % или: 7956 тыс. руб. * 0,05 = 397,8 тыс. руб.; на стены и перегородки – 28 % или: 7956 тыс. руб. * 0,28 = 2227,68 тыс. руб.

Фундамент изношен на 8 %, т.е. 397,8 тыс. руб. * 0,08 = 31,8 тыс. руб. Стены и перегородки изношены на 8 %, т.е. 2227,68 * 0,08 = 178,2 тыс. руб.

Таким же образом износ всех элементов конструкции равен 639,3 тыс. руб.

Итак, стоимость оцениваемого объекта недвижимости затратным подходом:

Сзп = 1288+7956 – 639,3 = 8604,7 тыс. руб.

Таким образом, рыночная стоимость объекта недвижимости затратным подходом равна 8604,7 тыс. руб.

Прибыльный метод определяется при преобразовании в даннуюцену недвижимого имущества ожидаемых прибылей, которые обязательно должна придать использование или последующаяреализацияпомещения с учетом рисков.

Сдп = ЧОД / СК,

где Сдп - стоимость анализируемого объекта, рассчитанная с применением прибыльного метода, тыс. руб.;

ЧОД – чистый операционный доход(чистый полученный в ходе эксплуатации доход от анализируемого объекта недвижимого имущества за год, тыс. руб.;

СК - ставка капитализации.

Этапы расчёта ЧОД

Чистый операционный доход (ЧОД) это рассчитанная устойчивая величина ожидаемой годовой чистой прибыли, полученной от анализируемого имущества после проведения всех вычетов всех эксплуатационных затрат и резервов.

Для нахождения ЧОД обязательно нужно найти потенциальную и действительную валовые прибыли от анализируемого объекта.

1) Нахождение потенциального валового дохода (ПВД).

Потенциальный валовый доход - это сумма всех ожидаемых поступлений от объекта.

ПВД=S* А*n,

где А – арендная плата в месяц за оцениваемое нежилое помещение, руб./м2,

n - количество месяцев в периоде, за который определяется ПВД (за год).

2) Определение действительного валового дохода (ДВД).

Действительный валовой доход - это показатель, равный потенциальному валовому доходу за вычетом всех расходов от недостаточной загрузки объекта и недостаточного сбора денежных средств.

ДВД = ПВД – П1 –П2

где П1- расходы от недостаточной загруженности здания, тыс. руб.;

П2 - расходы от недостаточного сбора арендной платы и смены арендаторов, тыс. руб.

В этой самостоятельной работе расходы от недозагруженностизданий равны нулю, расходы от недосбора арендной платы и смены арендаторов составляют 5% от ПВД.

3) Расчёт чистого операционного дохода (ЧОД).

ЧОД = ДВД – Р

где Р – потери на обслуживаниеанализируемого объекта,тыс. руб.

Потери на обслуживание – это периодические расходы для обеспечения нормального функционирования объекта и воспроизводства действительного валового дохода.

В данной курсовой работе расходы на содержание анализируемого объекта принимаются равными 28% от ПВД.

1) ПВД = 500 руб./м2 * 360 м2 * 12 мес = 2160 тыс. руб.

2) Потери от недосбора арендной платы: П2 = 2160 тыс. руб. * 0,05 = 108 тыс. руб. Тогда ДВД = 2160 тыс. руб. – 108 тыс. руб. = 2052 тыс. руб.

3) Расходы на содержание анализируемого объекта: Р = 2160 тыс. руб. * 0,28 = 604,8 тыс. руб.

Тогда ЧОД = 2052 тыс. руб. – 604,8 тыс. руб. = 1447,2 тыс. руб.

Результаты расчета формим в таблице 2.5.

Таблица 2.5

Пример расчёта чистого операционного дохода оцениваемого нежилого помещения за год

|

№ п/п |

Показатели |

Единицы измерения |

Количество |

|

1 |

Арендная ставка за месяц |

руб./м2 |

500 |

|

2 |

Площадь оцениваемого объекта |

м2 |

360 |

|

3 |

ПВД за год |

тыс.руб. |

2160 |

|

4 |

Потери от недозагрузки объекта недвижимости, смены арендаторов, недосбора арендной платы |

тыс.руб. |

108 |

|

5 |

ДВД за год |

тыс.руб. |

2052 |

|

6 |

Расходы арендодателя |

тыс. руб. |

604,8 |

|

7 |

ЧОД |

тыс. руб. |

1447,2 |

Расчёт ставки капитализации

Ставка капитализации (СК) – это коэффициент, на который нужно разделить будущие доходы, чтобы получить текущую стоимость объекта недвижимости:

СК = ЧОДi / Цi,

где i – сопоставимый объект, i = 1….9

ЧОДi - чистый операционный доход за год от i-го объекта недвижимости, сопоставимого с оцениваемым (приложение 3), тыс. руб.;

Цi - цена продажи i-го объектов недвижимости, сопоставимого с оцениваемым (приложение 2), тыс. руб.

Расчёт ставки капитализации следует представить в таблице 2.6.

Ставка капитализации (СК) – это показатель, на который обязательно следует разделить получаемыеприбыли, для того чтобнайтиданнуюцену объекта недвижимого имущества

СК = ЧОДi / Цi

где i – аналогичный объект, i = 1…9

ЧОДi - чистыйзаработок за год от i-го объекта недвижимого имущества, аналогичного с анализируемым объектом, тыс. руб.;

Цi - стоимостьреализацииi-го объектов недвижимого имущества, аналогичного с анализируемым объектом, тыс. руб.

Таблица 2.6

Расчет ставки капитализации по сопоставимым объектам

|

Аналоги |

ЧОДi, тыс. р. |

ЦПi, тыс. р. |

СК |

|

А1 |

1081 |

13872 |

0,078 |

|

А2 |

1010 |

12245 |

0,082 |

|

А3 |

935 |

12751 |

0,073 |

|

А4 |

848 |

10879 |

0,078 |

|

А5 |

1014 |

11066 |

0,092 |

|

А6 |

757 |

11801 |

0,064 |

|

А7 |

1170 |

15012 |

0,078 |

|

А8 |

1180 |

14299 |

0,083 |

|

А9 |

998 |

13615 |

0,073 |

|

Итоговая СК |

0,078 |

||

Ставка капитализации для аналога 1:

СК1 = ЧОД1 / ЦП1 = 1081/ 13872 = 0,078.

Ставка капитализации для аналога 2: СК2 = ЧОД2 / ЦП2 = 1010/ 12245 = 0,082.

Подобным образом рассчитываются ставки капитализации для всех девяти аналогов, а итоговая ставка капитализации по нежилым помещениям находится как среднеарифметическое СК из таблицы 5.6.

СК = (0,078+0,082+0,073+0,078+0,092+0,064+0,078+0,083+0,073)/9=0,078

Таким образом; на основе расчетов чистого операционного дохода и средней ставки капитализации определяем стоимость оцениваемого нежилого помещения доходным подходом.

Сдп = 1447,2/0,078=18574,3 тыс. руб.

Таким образом, рыночная стоимость объекта недвижимости доходным подходом равна 18574,3 тыс. руб.

2.4 Согласование результатов оценки, полученных тремя подхода

Определив цену недвижимого имущества всеми тремя методами, обязательно проводится согласование стоимости объекта недвижимости. Но также обязательно знать, что любой из этих методов имеет свои плюсы и минусы при использовании к данной ситуации. Как принято, сравнительный подход является самым важным; два других помогают скорректировать получаемый показатель.

Для любого из методов подготовлен процент участия в определении цены. При этом учитывается значительность и применимость любого подхода в текущей ситуации. Главные показатели сравнения: соответствие с целью объекта оценки. Проверенная и достаточная информация, используемая для анализа объекта оценки, соответствие оцениваемому типу и характера использования недвижимого имущества.

При оценке недвижимого имущества обязательно для себя нужно сделать определенные выводы:

- оценка реализуется на основании достоверных данный о достаточном количестве аналогичных объектов, потому главная доля сравнительного метода в конечном согласовании считается наибольшей и составляет 75 %;

- затратный метод имеет самую маленькую долю и считается равным 10%, так как различия спроса и предложения на рынке таких объектов приводит к повышению рыночных арендных цен и стоимости продаж над восстановительными издержками;

- объект оценкипринято относить к прибыльному методу оценки недвижимого имущества, хотя, данные которые использовались в подсчетах, прогнозы и данные о прибылях бывают недостаточно точными, потому доляприбыльного методанемного выше, чем у затратного метода, нонамного ниже, чем у сравнительного метода и принято считать равным 15%.

В этой работе берем во внимание все перечисленные выше долевые показатели.

Средневзвешенная стоимость объекта оценки = 10762,1*0,75 + 8604,7*0,10 + 18718,3*0,15 = 11718,2 тыс. руб.

Все результаты расчета представлены в таблице 2.6.

Таблица 2.6

Расчет рыночной стоимости оцениваемого объекта

|

Подходы к оценке недвижимого имущества |

Стоимость нежилого помещения, тыс. руб. |

Весовой коэффициент |

|

Сравнительный |

10762,1 |

0,75 |

|

Затратный |

8604,7 |

0,1 |

|

Прибыльный |

18574,3 |

0,15 |

|

Итого рыночная стоимость |

11718,2 |

1 |

Таким образом, рыночная стоимость магазина, расположенного в отдаленном районе, определенная с целью продажи составляет 11718,2 тыс. руб. (Одиннадцать миллионов семьсот восемнадцать тысяч двести рублей).

ЗАКЛЮЧЕНИЕ

Недвижимость — одна из основных и масштабных составляющих национального богатства любой страны мира и имущества большинства населения. Одновременно недвижимость — база для любой хозяйственной жизнедеятельности народа: ни один экономический или социальный процесс не происходит без применения недвижимости, прежде всего земли как ее основной составляющей. Тем важнее осознание природы недвижимости как экономического актива и законов ее эффективного эксплуатирования. Недвижимое имущество как понятие, характеризуется особый в юридическом и экономическом отношении класс вещей, имеет длительную историю использования.

Управление коммерческой недвижимостью — это вид предпринимательской деятельности, нацеленный на рациональное применение имеющегося недвижимого имущества, дающий собственнику этого имущества максимальную прибыль. Управление коммерческой недвижимостью подразумевает реализацию комплекса мероприятий по эксплуатации зданий и сооружений, установление условий сдачи площадей в аренду, получение арендной платы и пр. в целях наиболее эффективного применения недвижимости в интересах собственника.

Оценка – это методически обоснованное мнение эксперта о стоимости объекта недвижимости и процесс ее расчета. Стоимость не является показателем, который сам по себе присущ недвижимости: наличие стоимости определяется желанием людей, при этом требуется наличие полезности, покупательной способности и относительной дефицитности.

Объектом исследования в данной курсовой работе было отдельно стоящее здание магазина, расположенного в отдаленном районе, площадью 360 кв.м. В работе определялась рыночная стоимость с целью продажи объекта.

При расчете стоимости объекта оценки использовались три подхода: сравнительный, затратный и прибыльный.

В результате расчетов рыночная стоимость магазина, расположенного в отдаленном районе, определенная с целью продажи составила 11718,2 тыс. руб. (Одиннадцать миллионов семьсот восемнадцать тысяч двести рублей).

СПИСОК ЛИТЕРАТУРЫ

- Федеральный закон «Об оценочной деятельности в Российской Федерации» от 29.07.1998г. № 135-ФЗ.

- Федеральные Стандарты оценки (ФСО №1,ФСО №2, ФСО №3), утвержденные Министерством экономического развития и торговли РФ от 20.07.2007 № 254, 255, 256.

- Федеральный стандарт оценки «Оценка недвижимости (ФСО № 7)», утвержденный Минэкономразвития РФ от 25 сентября 2014 года.

- Варламов А.А. Оценка объектов недвижимости: Учебник / А.А. Варламов, С.И. Комаров; Под общ. ред. А.А. Варламова. - М.: Форум, 2012. - 288 с.

- Ванданимаева О. М. Косорукова, И. В. Оценка стоимости имущества: учеб. пособие / О. М. Ванданимаева, П. В. Дронов, Н. Н. Ивлиева и др.; под ред. И. В. Косоруковой. - М.: Московский финансово-промышленный университет «Университет», 2012.

- Грязновой А.Г., Федотовой М.А.. Оценка недвижимости: Учебник.– М.: Финансы и статистика, 2015. – 496с.

- Иванова Е.Н. Оценка стоимости недвижимости. Учебное пособие под ред. д-ра экон. наук, проф. Федотовой М.А. М., 2014. - 344 с.

- Коланьков С.В. Экономика недвижимости: учебное пособие - УМЦ ЖДТ (бывший "Маршрут"), 2013. – 478 с.

- Маховикова Г.А. Экономика недвижимости (для бакалавров): Учебное пособие / Маховикова Г.А., Касьяненко Т.Г. - "КноРус", 2014. – 312 с.

- Ронова Г.Н., Осоргин А.Н. Оценка недвижимости: Учебно-методический комплекс. – М.: Изд. центр ЕАОИ. 2011. – 356 с.

- Чеботарев Н. Ф. Оценка стоимости предприятия (бизнеса): Учебник для бакалавров / Н. Ф. Чеботарев. - 3-е изд. - М.: Издательско-торговая корпорация "Дашков и К°", 2014. - 256 с

- Мировые денежные системы, их история и современность

- Личное страхование и перспективы его развития в РФ

- Валютная система и ее роль в международных экономических отношениях

- Оценка стоимости бизнеса

- Переманивание персонала

- Финансово-хозяйственная деятельность государственной

- Исследование проблем борьбы с вирусами и антивирусные программы

- Проектирование реализации операций бизнес-процесса «Продажи»

- Системы предотвращения утечек конфиденциальной информации (DLP)

- Переманивание наиболее ценных сотрудников

- Конкуренция на внешнем рынке труда

- Выбор управленческого решения методом анализа иерархий. Оценить корректность метода (на примере конкретной организации)