Перспективные направления реформирования налога на доходы физических лиц.

Содержание:

ВВЕДЕНИЕ

Налоговая система в настоящее время немыслима без налога на доходы физических лиц. Преимущество этого налога заключается, прежде всего, в том, что его плательщиками является практически все трудоспособное население.

В отличие от большинства других налогов НДФЛ сравнительно молод. Первая попытка ввести относительно справедливое обложение налогом в зависимости от финансового состояния налогоплательщика была осуществлена в Англии в конце XVIII века в виде утроенного налога на роскошь.

Налог на доходы физических лиц имеет огромное значение для налоговой системы государства и выполняет фискальную, регулирующую и социальную функцию налогообложения. Занимает одну позицию в консолидированный бюджет с налогом на прибыль.

Методы исчисления налога достаточно просты и понятны. Ставки налога фиксированы, объекты – конкретны, а налоговая база определяется четко. Все это делает его достаточно простым для налогообложения, но в Российской Федерации до сих пор этот налог является предметом острых дискуссий и споров.

Дело в том, что в настоящее время правовое регулирование налога на доходы физических лиц не является в полной мере эффективным. Это связано с недостаточной теоретической разработанностью многих проблем правового регулирования налогообложения доходов физических лиц.

Актуальность выбранной темы заключается в том, что налог на доходы физических лиц, занимающий одно из основных мест в налоговой системе Российской Федерации, непосредственно влияет как на построение всей налоговой политики государства, так и на финансовое состояние граждан. Таким образом, необходимость тщательного рассмотрения и нахождения путей совершенствования и преобразования данного вида налога является важнейшим элементом налогового законодательства.

Роль налога на доходы физических лиц и его влияние на уровень жизни населения в Российской Федерации изменилась, встал острый вопрос о реформировании данного налога в целях соблюдения справедливости и равенства в налогообложении доходов населения.

Существенный вклад в изучении проблем налогообложения, налоговой политики, в том числе в отношении физических лиц, внесли отечественные ученые-экономисты, такие как Бабич А.М., Барулин С.В., Брызгалин А.В., Романовский М.В., Сидорова Н.И. Шаталов С.Д. и др.

Цель курсовой работы – рассмотреть перспективные направления реформирования налога на доходы физических лиц.

Исходя из поставленной цели, необходимо решить следующие задачи:

- Рассмотреть элементы налога на доходы физических лиц;

- Рассмотреть налоговые вычеты;

- Проанализировать динамику налоговых доходов консолидированных бюджетов субъектов Российской Федерации;

- Определить особенности исчисления и уплаты налога на доходы физических лиц;

- Рассмотреть перспективные направления реформирования налогообложения.

Предмет исследования – налог на доходы физических лиц.

Курсовая работа состоит из введения, двух глав, заключения и списка использованных источников.

1. Экономическое значение налога на доходы физических лиц

1.1. Понятие и характеристика элементов налога на доходы физических лиц

В системе финансовых отношений немаловажную роль с точки зрения пополнения доходной части бюджетов различных уровней и возможности воздействия на национальную экономику в целом и на отдельные ее сферы играют налоги.

В самой общей форме налог можно рассматривать как особую форму финансирования частными лицами – членами определенного сообщества своих общих потребностей.

Однако, учитывая сложную политико-правовую и финансово-экономическую природу налога, в зависимости от поставленных целей исследования могут применяться разные определения этого понятия.

С юридической точки зрения налог может быть определен как основанный на особом законе механизм перевода части собственности отдельных лиц в общественную, государственную собственность.

В социально-экономическом смысле налог представляет собой средство совместного, распределенного в установленном порядке финансирования гражданами и предприятиями деятельности государства по поддержанию правопорядка и обеспечению иных общих потребностей общества.

В фискальном смысле налог представляет собой принудительные платежи, собираемые специализированными органами государства с частных лиц, признаваемых налогоплательщиками и обязанных платить налоги в соответствии с действующим законодательством [3].

Налоги представляют собой обязательный «встроенный» элемент современных экономических отношений. В зависимости от направления и способов использования государством собираемых налоговых доходов, налоги могут выступать в виде платы за обеспечение законности и поддержание правопорядка (содержание суда, полиции, исправительных учреждений), оплаты услуг государственных учреждений в сфере образования, здравоохранения, культуры, взносов за страхование (поддержание системы обязательного медицинского и пенсионного страхования, страхования от несчастных случаев, от безработицы и др.), оплаты услуг по развитию и содержанию объектов общегосударственного значения (дороги, системы связи, водоснабжения и др.), финансирования совместных расходов на защиту от внешних угроз (содержание дипломатических органов, вооруженных сил, пограничной службы), платы за поддержание внешней конкурентоспособности национальной экономической системы (финансирование перспективных научных разработок, предоставление льготных кредитов и государственных гарантий экспортерам) [3].

Налог на доходы физических лиц (далее НДФЛ) – основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

В ряду налогов, уплачиваемых физическими лицами, налог на доходы физических лиц является главным налогом, а для основной массы налогоплательщиков и единственным. Это один из немногих налогов, который существовал в годы советской власти, когда в стране почти отсутствовала система налогообложения [13. c. 283].

Налогообложение доходов, получаемых физическими лицами, используется практически всеми государствами. Как правило, подоходное налогообложение строится на основе следующих базовых постулатов:

- налогообложению подлежат доходы, получаемые в течение налогового периода;

- государство облагает налогом у налоговых резидентов доходы, полученные ими во всем мире, а у лиц, не являющихся налоговыми резидентами, - только доходы от источников в этом государстве. Под налоговыми резидентами какого-либо государства обычно понимают лиц, имеющие тесные (как правило, экономические) связи с этим государством. Государство самостоятельно устанавливает критерии, на основании которых определяется налоговый статус того или иного лица [12. c. 174].

Согласно ст. 207 Налогового кодекса РФ (части второй) от 05.08.2000 N 117-ФЗ (далее НК РФ), «налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации» [1].

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

В соответствии со ст. 211 НК РФ, при получении налогоплательщиком дохода от организаций и индивидуальных предпринимателей в натуральной форме в виде товаров (работ, услуг), иного имущества, налоговая база определяется как стоимость этих товаров (работ, услуг) иного имущества, исчисленная исходя из их цен, определяемых в порядке, аналогичном предусмотренному статьей 105.3 НК РФ.

К доходам, полученным налогоплательщиком в натуральной форме, в частности, относятся:

1. Оплата (полностью или частично) за него организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика;

2. Полученные налогоплательщиком товары, выполненные в интересах налогоплательщика работы, оказанные в интересах налогоплательщика услуги на безвозмездной основе или с частичной оплатой;

3. Оплата труда в натуральной форме [1].

Доходом налогоплательщика, полученным в виде материальной выгоды, являются:

- материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей;

- материальная выгода, полученная от приобретения товаров (работ, услуг) в соответствии с гражданско-правовым договором у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику;

- материальная выгода, полученная от приобретения ценных бумаг, производных финансовых инструментов [1].

Далее рассмотрим налоговые ставки в таблице 1.1. [24]

Таблица 1.1

Налоговые ставки налога на доходы физических лиц (ст. 224 НК РФ (части второй))

|

% |

Применение |

|

9% |

В отношении доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г., а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г. |

|

Продолжение таблицы 1.1 |

|

|

13% |

Если физ. лицо является налоговым резидентом РФ, большинство его доходов будет облагаться по налоговой ставке в размере 13% |

|

15% |

В виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере 15% |

|

30% |

В отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации |

|

35% |

Устанавливается в отношении следующих доходов: стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения размеров, указанных в пункте 28 статьи 217 НК РФ; суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров, указанных в пункте 2 статьи 212 НК РФ; доходов в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, налоговая база по которым определяется в соответствии со статьей 214.2.1 НК РФ. |

Работодатели обязаны удерживать и перечислять НДФЛ один раз по итогам каждого месяца. Делать это необходимо не позднее следующего дня после выплаты зарплаты (при окончательном расчёте дохода работника за месяц).

Удержанный с сотрудника НДФЛ работодатель должен перечислять в бюджет налогового органа.

Организации, имеющие обособленные подразделения, должны перечислять удержанный подоходный налог как по месту нахождения главного офиса, так и по месту нахождения каждого из подразделений. Однако с 2020 г. введено новое правило. Если есть несколько обособленных подразделений на территории одного муниципального образования, можно выбрать одну инспекцию. О своем выборе нужно уведомить налоговые органы не позднее 1 числа налогового периода. Со следующего года инспекцию можно изменить [8. c. 112].

Согласно ст. 231 НК РФ (части второй), «излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика, если иное не предусмотрено настоящей главой.

Налоговый агент обязан сообщить налогоплательщику о каждом ставшем известным ему факте излишнего удержания налога и сумме излишне удержанного налога в течение 10 дней со дня обнаружения такого факта.

Возврат налогоплательщику излишне удержанной суммы налога производится налоговым агентом за счет сумм этого налога, подлежащих перечислению в бюджетную систему Российской Федерации в счет предстоящих платежей как по указанному налогоплательщику, так и по иным налогоплательщикам, с доходов которых налоговый агент производит удержание такого налога, в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика.

Возврат налогоплательщику излишне удержанных сумм налога производится налоговым агентом в безналичной форме путем перечисления денежных средств на счет налогоплательщика в банке, указанный в его заявлении» [1].

Налоговая декларация представляется налогоплательщиками, указанными в статьях 227, 227.1 и пункте 1 статьи 228 НК РФ. Представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства.

Уплата налога, доначисленного по налоговым декларациям, порядок представления которых определен настоящим пунктом, производится не позднее чем через 15 календарных дней с момента подачи такой декларации.

В налоговых декларациях физические лица указывают все полученные ими в налоговом периоде доходы (в том числе фиксированную прибыль), если иное не предусмотрено настоящим пунктом, источники их выплаты, налоговые вычеты, суммы налога, удержанные налоговыми агентами, суммы фактически уплаченных в течение налогового периода авансовых платежей, суммы налога, подлежащие уплате (доплате) или зачету (возврату) по итогам налогового периода.

Налогоплательщики вправе представить заявление о зачете (возврате) суммы излишне уплаченного налога в составе налоговой декларации [7. c. 162-164].

Исходя из вышеизложенного, налог на доходы физических лиц – один из видов прямых налогов в Российской Федерации. Относится к числу федеральных, вся сумма поступлений из этого источника зачисляется в доходы бюджетов субъектов РФ. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов.

1.2. Налоговые вычеты

Доходы сотрудника, которые облагаются НДФЛ по ставке 13%, можно уменьшить на налоговые вычеты. И хотя они предусмотрены для сотрудников, правила их получения нужно знать в первую очередь работодателям. Так как именно они обязаны исчислить, удержать и уплатить с доходов сотрудников налог в бюджет.

Налоговый вычет – сумма, которая уменьшает размер дохода (налогооблагаемую базу), с которого уплачивается налог. В некоторых случаях под налоговым вычетом понимается возврат части ранее уплаченного налога на доходы физического лица (в связи с покупкой квартиры, расходами на лечение, обучение и др.). Правом на оформление налогового вычета обладают только те граждане Российской Федерации, которые уплачивают налог по ставке 13% [4. c. 192].

Налоговым кодексом РФ предусмотрено пять групп налоговых вычетов. Рассмотрим их подробнее в таблице 1.2 [25].

Таблица 1.2

Характеристика налоговых вычетов

Право на вычеты реализуется по-разному:

- Для получения стандартных вычетов необходимо обратиться с заявлением к работодателю. Для оформления вычетов на детей нужно предоставить свидетельства об их рождении, а также (при наличии) документы, подтверждающие инвалидность детей и статус одинокого родителя;

- Для получения имущественного вычета по расходам на приобретение (постройку) жилья необходимо предоставить все документы на недвижимость в налоговый орган, который их рассмотрит и выдаст уведомление о возможности применения вычета и сумме по нему. С этим уведомлением нужно обратиться к работодателю;

- Для получения социальных налоговых вычетов также следует подать декларацию с приложением всех документов, подтверждающих расходы.

Чаще всего сотрудники обращаются к работодателю за стандартными налоговыми вычетами. Они бывают двух видов: личные; на содержание детей, том числе усыновленных, а также детей, для которых сотрудник является опекуном или попечителем [25].

Рассмотрим примеры. В 2019 г. Маринина О.С. получила облагаемый по ставке 13% доход в виде заработной платы в размере 70 000 руб.

В этом же году заплатила за свое обучение 10 000 руб. и решила получить налоговый вычет по расходам, связанным со своим обучением.

Учитывая, что такой вычет предоставляется в размере фактически понесённых расходов, но не более установленного размера, в налоговой декларации она вправе указать всю сумму своих расходов на обучение — 10 000 руб. Однако ему будет возвращена не вся эта сумма, а соответствующая ей сумма уплаченного налога, то есть 1 300 руб. (10 000 *13%= 1 300 руб.).

Орлов П.В. имеет 12-летнего сына, воспитывает один. Заработная плата Орлова П.В. – 47 000 руб. С этой суммы каждый месяц уплачивается НДФЛ в размере 6 110 руб.

В начале года налогоплательщик написал заявление на предоставление стандартного вычета. Его доходы достигнут 350 000 руб. в августе. Соответственно, право на вычет Орлов П.В. получает с января по июль. За этот период экономия на уплате НДФЛ составит: 1400*7*13%*2 = 2 548 руб.

В 2020 г. Попов А.С. купил квартиру за 2 000 000 руб. Зарабатывает 50 000 руб. в месяц, удержан НДФЛ 78 000 руб. за год.

В данном случае сумма имущественного вычета составляет 2 000 000 руб. Но за 2020 г. Попов А.С. сможет вернуть только 78 000 руб. уплаченного им НДФЛ, а оставшиеся 182 000 руб. – в последующие годы.

Рассмотрим еще пример. Болотина М.Л. получила за год доход 450 000 руб. Сумма удержанного НДФЛ 58 500 руб. Переведено в религиозную организацию – 150 000 руб.

Максимально возможный вычет 25% от дохода: 450 000 * 25% = 112 500 руб.

Расходы превысили лимит на 150 000 – 112 500 = 37 500 руб.

НДФЛ к вычету будет рассчитываться: 450 000 – 112 500 = 337 500 * 13% = 43 875 руб. Далее 58 500 — 43 875 = 14 625 руб. вернут Болотиной М.Л.

Таким образом, налоговый вычет – это сумма, на которую работодатель может снизить налоговую базу НДФЛ работников. Если величина такой своеобразной льготы достаточно большая, то налог на доходы физических лиц вообще удерживать не придется.

Возврату подлежит не вся сумма понесенных расходов в пределах заявленного вычета, а соответствующая ему сумма ранее уплаченного налога.

Одни льготы предоставляет работодатель, другие можно получить в инспекции или у работодателя, третьи – только в инспекции.

2. Анализ основных тенденций и проблем развития налогообложения доходов физических лиц

2.1. Динамика налоговых доходов консолидированных бюджетов субъектов Российской Федерации

В 2019 г. темпы роста ВВП составили 1,3% после 2,5% в 2018 г. Замедление экономического роста обусловлено необходимостью адаптации экономики к принятым мерам бюджетно-налоговой политики. Дополнительное давление на деловую активность оказало ухудшение ситуации в мировой экономике, негативно отразившееся на динамике российского экспорта. При этом влияние произведенных бюджетно-налоговых преобразований на экономику и их вторичные эффекты исчерпаны в первой половине 2019 г.

Согласно Исполнению федерального бюджета и бюджетов бюджетной системы Российской Федерации, в 2019 г. доходы сектора государственного управления составили 39 110,3 млрд. руб., 35,8% к ВВП (в 2018 г. — 35,8%).

Расходы сектора государственного управления в 2019 г. составили 36995,3 млрд. руб., 33,8% к ВВП (в 2018 г. — 32,9%).

В 2019 г. доходы бюджетов субъектов Российской Федерации выросли на 9,5% от уровня 2018 г., то есть на 1179,2 млрд. руб., и составили 13568 млрд. руб.

По сравнению с запланированными показателями доходов фактически полученные доходы превысили плановые показатели на 12% (на 1457 млрд.руб.). Рост поступления доходов наблюдался в 79 субъектах Российской Федерации. Наибольший рост доходов отмечен в Чукотском автономном округе (56,2%), Сахалинской области (30,9%), Еврейской автономной области (28,4%), Амурской области (27,8%), Забайкальском крае (26,7%).

Налоговые и неналоговые доходы составили 10990,9 млрд. руб., что выше плановых показателей в 2019 г. на 9,7% (на 969,8 млрд.руб.). Их прирост составил 7,5%, что на 770,8 млрд. руб. выше уровня 2018 г., при этом показатели 2018 г. превышены в 76 регионах. Наибольший рост налоговых и неналоговых доходов отмечен в Сахалинской области (35,1%), Красноярском крае (22,7%), г. Севастополе (21,1%), Амурской области (19,7%), Мурманской области (19,5%).

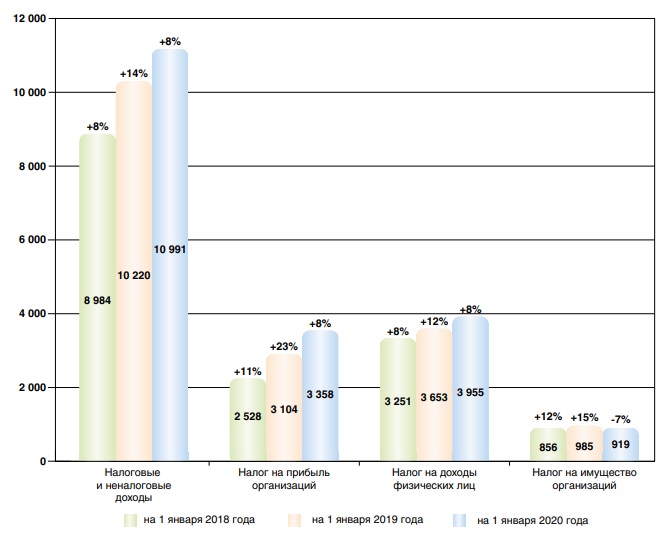

Динамика налоговых доходов консолидированных бюджетов субъектов Российской Федерации в 2017–2019 гг. представлена на рисунке 2.1, а их структура в 2018 и 2019 гг. – на рисунке 2.2.

Рисунок 2.1 – Динамика налоговых доходов консолидированных бюджетов субъектов Российской Федерации, млрд. руб.

Исходя из рисунка 2.1, по сравнению с 2018 г. произошло увеличение налоговых поступлений на 723,9 млрд. руб. или 7,7%, из них по налогу на прибыль организаций – на 253,6 млрд. руб., или 8,2%, составив 3358,1 млрд. руб., по налогу на доходы физических лиц – на 302,2 млрд. руб., или 8,3%, составив 3 955,2 млрд. руб.

Доля налоговых и неналоговых доходов в доходах консолидированных бюджетов субъектов Российской Федерации в 2019 г. составила 81%, что на 1,5% ниже уровня 2018 г. Более чем на 85% за счет налоговых и неналоговых поступлений формируют свои доходы г. Москва, Ямало-Ненецкий автономный округ, Тюменская область, г. Санкт-Петербург, Ленинградская область, Республика Коми, Свердловская область, Московская область, Ханты-Мансийский автономный округ, Красноярский край, Республика Татарстан, Сахалинская область, Самарская область, Краснодарский край, Мурманская область, Пермский край, Ярославская область.

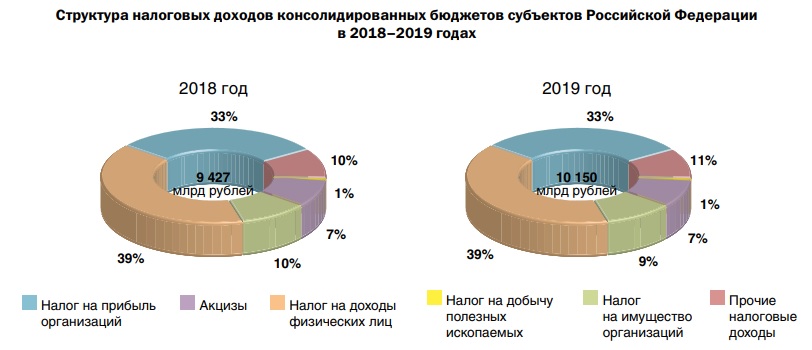

Рисунок 2.2 – Структура налоговых доходов консолидированных бюджетов субъектов Российской Федерации в 2018–2019 гг.

Безвозмездные поступления из федерального бюджета бюджетам субъектов Российской Федерации перечислены в объеме 2450,7 млрд. руб., что составляет 18,1% доходов консолидированных бюджетов субъектов Российской Федерации. При этом сохраняется высокая зависимость отдельных региональных бюджетов от помощи из федерального бюджета. Доходная часть 7 регионов: Республики Ингушетия, Чеченской Республики, Республики Тыва, Карачаево-Черкесской Республики, Республики Алтай, Республики Дагестан и Республики Крым, более чем на 2/3 формируется за счет безвозмездных поступлений.

Следует отметить, что поступления НДФЛ в региональные и местные бюджеты выполняют регулирующую функцию финансовой поддержки региональных и местных бюджетов субъектов РФ. Необходимо поддерживать расширение налоговой базы региональных и местных бюджетов как за счёт их собственных возможностей, так и за счёт федеральной поддержки.

Доходы консолидированного бюджета Российской Федерации, поступления НДФЛ в динамике за период 2016-2018 гг. представлены в таблице 2.1.

Таблица 2.1

Динамика поступлений НДФЛ в консолидированный бюджет Российской Федерации за период 2016-2018 гг.

|

Пока-затель |

2016 г. |

2017 г. |

2018 г. |

Изменение |

|||||

|

2017 / 2016 гг. |

2018 / 2017 гг. |

2018 / 2016 гг. |

|||||||

|

Абс. изм. |

Темп при-роста,% |

Абс. изм. |

Темп при-роста,% |

Абс. изм. |

Темп при-роста,% |

||||

|

Доходы, всего |

14 482,90 |

17 343,40 |

21 328,50 |

2 860,5 |

19,7 |

3 985,1 |

23 |

6 846 |

47,3 |

|

НДФЛ |

3 017,30 |

3 251,10 |

3 653 |

233,8 |

7,7 |

401,9 |

12,4 |

635,7 |

21,1 |

Исходя из таблицы 2.1, за период 2016-2018 гг. доходная часть консолидированного бюджета Российской Федерации увеличилась на 6 845,6 млрд руб. или на 47,3%, поступления НДФЛ увеличились на 635,7 млрд. руб. или на 21,1%. Их доля в бюджете за анализируемый период снизилась на 3,7%. Данный факт связан с увеличением доли налога на добычу полезных ископаемых и налога на прибыль организаций.

Следует отметить, что в 2021 г.в Российской Федерации вступил в силу закон, который предполагает поправки в Налоговый кодекс и поднимает ставку налога на доходы физических лиц для некоторых категорий граждан. С привычных 13 до 15%.

Повышенными 15% облагаться будет только та сумма, что превышает 5 млн. рублей. То есть если годовой доход составит, например, 6 млн. руб., то с первых 5 млн. руб. возьмут 13% НДФЛ, или 650 тыс. рублей, а с оставшегося миллиона рублей — еще 15% или 150 тыс. руб. Таким образом, общая сумма налога в этом случае составит 800 тыс. рублей.

Ставка налога 15% будет распространяться почти на все налогооблагаемые доходы плательщика, в том числе доходы от инвестиций, аренды имущества и т.п. Вот если после применения всех налоговых вычетов доход окажется меньше 5 млн. руб., то ставка налога для него останется 13%.

Не все доходы граждан облагаются НДФЛ. Так, под его действие не попадают гос. пособия, пенсии и т.п. Полный список содержит ст. 217 Налогового кодекса.

2.2. Исчисление и уплата налога на доходы физических лиц

Расчет НДФЛ происходит в несколько этапов:

- Для расчета НДФЛ за налоговый период определяются все доходы, подлежащие обложению подоходным налогом;

- Для каждого вида дохода уточняется ставка налога согласно ст. 224 НК РФ;

- Исчисляется налоговая база по НДФЛ за налоговый период. При этом нужно помнить, что для расчета НДФЛ при применении нескольких налоговых ставок исчисление налоговой базы производится отдельно по каждому виду доходов. Также налоговая база по доходам от долевого участия высчитывается отдельно от налоговой базы по всем остальным доходам, к которым применима ставка 13%, с учетом требований ст. 275 НК РФ.

Рассмотрим пример. Заработная плата сотрудника компании Лобовой С.В. составляет 36 000 руб. в месяц. У нее есть дочь в возрасте 12 лет, в связи с чем Лобовой С.В. предоставляется стандартный вычет на ребенка в размере 1 400 руб. в месяц. Кроме того, в апреле ей была дополнительно выплачена премия – 12 000 руб. Определим сумму НДФЛ, удерживаемую из доходов за апрель месяц.

Налоговая база по НДФЛ за январь-апрель составит: 36 000 руб. * 4 мес. + 12 000 руб. – (1400 руб. * 4 мес.) = 150 400 руб.

Сумма НДФЛ за январь-апрель: 150 400 руб. * 13% = 19 552 руб.

НДФЛ, удержанный из доходов сотрудника за январь-март: (36 000 руб. * 3 мес. – (1400 руб. * 3 мес.)) * 13% = 13 494 руб.

НДФЛ, удерживаемый с доходов за апрель: 19 552 руб. – 13 494 руб. = 6 058 руб.

Рассмотрим еще один пример. Сумма заработной платы товароведа Масловой О.Д. составила 58 000 руб. Ей предоставляется стандартный вычет на единственного ребенка 5 лет на основании заявления.

Налоговая база составляет: 58 000 – 1 400 = 56 600 руб.

Сумма НДФЛ: 56 600 * 13% = 7 358 руб.

Рассмотрим еще один пример. Заработная плата крупного руководителя компании Ильиной У.К. составляет 800 000 руб. в месяц. Оснований для предоставления ему вычетов нет. По итогам 7 месяцев 2021 г. ее совокупный доход превысит 5 млн. руб. Определим сумму НДФЛ, удерживаемую из доходов за июль.

Налоговая база по НДФЛ за январь-июль составит: 800 000 руб. * 7 мес. = 5 600 000 руб.

Сумма НДФЛ за январь-июль: 650 000 руб. + (5 600 000 руб. – 5 000 000 руб.) * 15% = 740 000 руб. (650 000 руб. – это НДФЛ, исчисленный с лимита в 5 млн. руб. по ставке 13%)

НДФЛ, удержанный из доходов за январь-июнь: (800 000 руб. * 6 мес.) * 13% = 624 000 руб.

НДФЛ, удерживаемый с доходов за июль: 740 000 руб. – 624 000 руб. = 116 000 руб.

Порядок уплаты НДФЛ в виде фиксированного авансового платежа распространен на иностранных граждан, прибывших в Российскую Федерацию в безвизовом режиме и работающих на основании патента не только у физических лиц (как было до 2015 г.), но и в организациях, у индивидуальных предпринимателей или занимающихся частной практикой лиц (например, адвокатов, учредивших адвокатский кабинет).

НДФЛ в виде фиксированных авансовых платежей уплачивается за период действия патента в размере 1 200 руб. в месяц, с индексацией платежа на коэффициент – дефлятор, установленный на соответствующий календарный год и коэффициент, отражающий региональные особенности рынка труда, устанавливаемый на соответствующий календарный год законом субъекта Российской Федерации (Федеральный закон от 24.11.2014 № 368-ФЗ).

В случае, когда налоговый агент перечислил налог с опозданием, он обязан заплатить пени по НДФЛ за каждый календарный день просрочки. Первым днем просрочки считается дата, следующая за днем, когда работодатель должен был перечислить (на не перечислил) налог. Последним днем просрочки считается дата перечисления налога.

Размер пеней зависит от действующей ставки рефинансирования Центробанка. Налоговые агенты — физические лица (в том числе предприниматели) должны платить пени за каждый день просрочки в сумме одной трехсотой ставки рефинансирования, умноженной на сумму недоимки по НДФЛ.

Для налоговых агентов-организаций установлены следующие правила. Если просрочка не превышает 30 календарных дней, сумма пеней за каждый календарный день просрочки составляет одну трехсотую ставки рефинансирования, умноженную на величину недоимки по НДФЛ. Если просрочка превышает 30 календарных дней, пени складываются из двух частей. Первая часть равна одной трехсотой ставки рефинансирования, умноженной на величину недоимки по НДФЛ, за каждый календарный день просрочки, начиная с 1-го и заканчивая 30-м (включительно). Вторая часть равна одной стопятидесятой ставки рефинансирования, умноженной на величину недоимки по НДФЛ, за каждый день просрочки, начиная с 31-го.

Добавим, что пени в размере одной трехсотой ставки рефинансирования за каждый календарный день просрочки должны платить и те физические лица, которые сами перечисляют НДФЛ со своих доходов.

2.3. Перспективные направления реформирования налогообложения

Основные проблемы развития налога на доходы физических лиц, которые влияют на благосостояние граждан:

- Достижение оптимального соотношения между экономической эффективностью и социальной справедливостью налога. Он прежде связан с потреблением, и в той или иной мере он может его стимулировать либо минимизировать. Данная проблема наиболее сложна, так как на общих этапах развития экономики ставится выбор приоритета между социальной справедливостью и экономической эффективностью налога, в соответствии с чем и выбирается шкала налогообложения.

- Низкий уровень доходов страны по сравнению с развитыми странами. Особенно остро стоит проблема в периоды экономического кризиса, когда заработную плату уменьшили у большинства граждан до прожиточного минимума.

- Применяемые вычеты по налогу на доходы физических лиц. Для налогоплательщика они играют значимую роль в минимизации облагаемых доходов и уменьшении сумм уплачиваемых налогов. Вычет — это часть дохода, которая не облагается налогом. Проблема заключается в том, что не выполняется их основная функция — регулирующая. Большинство граждан не знают о том, что имеют право на ежегодный возврат денежных средств из бюджета государства, а достигается это путем предоставления им налоговых вычетов.

- Система контроля налоговых органов за чрезмерными доходами физических лиц практически отсутствует. Налоговые органы РФ не могут обеспечить 100 %-ю собираемость налогов, так как сама налоговая система недостаточно развита и требует реформирования.

- Проблема выбора ставок налога на доходы физических лиц. Актуальность решения этой проблемы можно объяснить тем, что именно налог на доходы физических лиц в основном определяет величину налогового бремени граждан. В данное время активно ведутся дискуссии по вопросу, связанному со справедливостью принятых ставок по налогу на доходы физических лиц. В настоящий момент в России действует 13 %-ная плоская ставка, введенная еще в 2001 г. Государственной Думой Федерального Собрания РФ, был предложен законопроект, где рассматривается прогрессивная ставка налогообложения, которая существовала до 1 января 2001 г. Прогрессивная ставка налогообложения — это налоговая ставка, которая возрастает прежде всего по мере роста дохода.

Таким образом, можно сделать вывод, что обозначенные тенденции изменения налога на доходы физических лиц направлены на усиление фискальной роли налога в условиях необходимости финансирования растущих государственных расходов, содействие экономическому росту с учетом прогнозируемых кризисных явлений в экономике, а также на стимулирование социально значимых расходов физических лиц. Освобождение от налогообложения отдельных видов доходов, а также увеличение размеров и расширение возможностей использования налоговых вычетов в определенной степени способствуют повышению социальной роли налога, однако, ни в предыдущие периоды, ни в ближайшие годы не планируется принятие мер, направленных на реализацию важной для налога на доходы физических лиц функции распределения национального дохода и сглаживания социального неравенства [14].

Согласно «Основным направлениям бюджетной, налоговой и таможенно-тарифной политики на 2020 г. и на плановый период 2021 и 2022 гг.» (утв. Минфином России), к мерам налоговой политики, касающихся налога на доходы физических лиц, относятся:

1. Сокращение срока фактического нахождения физических лиц в Российской Федерации для приобретения статуса налогового резидента Российской Федерации со 183 дней до 90 календарных дней в течение 12 следующих подряд месяцев;

2. Уравнивание налоговой ставки по налогу на доходы физических лиц для резидентов и нерезидентов Российской Федерации аналогично налоговой ставке в размере 13%, применяемой к доходам резидентов Российской Федерации;

3. С учетом возросшей в последние десятилетия мобильности физических лиц помимо сокращения срока пребывания физического лица на территории Российской Федерации до 90 дней предлагается установить более гибкие критерии определения налогового резидентства физических лиц. Эти критерии предполагается применять в тех случаях, когда физическое лицо находится в стране меньше срока, необходимого для его признания налоговым резидентом Российской Федерации, но, тем не менее, центр его жизненных интересов находится в Российской Федерации. Подобный подход уже применяется в рамках двухсторонних соглашений об избежании двойного налогообложения, когда в целях разрешения споров о резидентстве физических лиц применяются такие критерии, как наличие недвижимости, личных и экономических связей, место проживания (домициль), гражданство.

Таким образом, к уже существующим в российском законодательстве критериям будут введены дополнительные, характеризующие личные, социальные и экономические связи соответствующего лица, будет реализована концепция центра жизненных интересов при определении налогового резидентства физического лица.

Такая мера позволит вовлечь более широкий круг физических лиц в российскую налоговую юрисдикцию, получить преимущественное право на налогообложение в случае возникновения споров с другими юрисдикциями, затруднит недобросовестным налогоплательщикам уклонение от налогообложения в Российской Федерации. Одновременно, с учетом сокращения предельного срока пребывания в России, необходимого для признания физического лица налоговым резидентом со 183 до 90 календарных дней в течение 12 следующих подряд месяцев эта мера не затронет абсолютное большинство российских граждан, сроки пребывания которых за границей России гораздо меньше.

ЗАКЛЮЧЕНИЕ

Налог на доходы физических лиц – основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Работодатели обязаны удерживать и перечислять НДФЛ один раз по итогам каждого месяца. Делать это необходимо не позднее следующего дня после выплаты зарплаты (при окончательном расчёте дохода работника за месяц).

Удержанный с сотрудника НДФЛ работодатель должен перечислять в бюджет налогового органа.

Налоговый вычет – сумма, которая уменьшает размер дохода (налогооблагаемую базу), с которого уплачивается налог. В некоторых случаях под налоговым вычетом понимается возврат части ранее уплаченного налога на доходы физического лица (в связи с покупкой квартиры, расходами на лечение, обучение и др.). Правом на оформление налогового вычета обладают только те граждане Российской Федерации, которые уплачивают налог по ставке 13%.

Налоговым кодексом РФ предусмотрено пять групп налоговых вычетов: стандартные, социальные, инвестиционные, профессиональные и налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами.

По сравнению с 2018 г. в 2019 г. произошло увеличение налоговых поступлений на 723,9 млрд. руб. или 7,7%, из них по налогу на прибыль организаций – на 253,6 млрд. руб., или 8,2%, составив 3358,1 млрд. руб., по налогу на доходы физических лиц – на 302,2 млрд. руб., или 8,3%, составив 3 955,2 млрд. руб.

Основные проблемы развития налога на доходы физических лиц, которые влияют на благосостояние граждан: достижение оптимального соотношения между экономической эффективностью и социальной справедливостью налога; низкий уровень доходов страны по сравнению с развитыми странами; применяемые вычеты по налогу на доходы физических лиц (проблема заключается в том, что не выполняется их основная функция — регулирующая); система контроля налоговых органов за чрезмерными доходами физических лиц практически отсутствует; и др.

К мерам налоговой политики, касающихся налога на доходы физических лиц, относятся: сокращение срока фактического нахождения физических лиц в Российской Федерации для приобретения статуса налогового резидента Российской Федерации со 183 дней до 90 календарных дней в течение 12 следующих подряд месяцев; уравнивание налоговой ставки по налогу на доходы физических лиц для резидентов и нерезидентов Российской Федерации аналогично налоговой ставке в размере 13%, применяемой к доходам резидентов Российской Федерации; с учетом возросшей в последние десятилетия мобильности физических лиц помимо сокращения срока пребывания физического лица на территории Российской Федерации до 90 дней предлагается установить более гибкие критерии определения налогового резидентства физических лиц.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс РФ от 05.08.2000 N 117 – ФЗ (часть вторая). URL: http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения: 16.03.2021)

- Агапова Т.А. Макроэкономика: учебник / Т. А. Агапова, С. Ф. Серёгина. – 10-е изд., перераб. и доп. – М.: МФПУ Университет, 2019. – 560 с.

- Аронов А.В. Налоговая политика и налоговое администрирование: учебное пособие / А.В. Аронов, А.В. Кашин. – М.: Магистр: ИНФРА-М, 2019. – 544 с.

- Алиев Б.Х. Налоги и налоговая система Российской Федерации: учебное пособие / Б.Х. Алиев. – М.: ЮНИТИ-ДАНА, 2019. – 439 с.

- Балашов А.И. Экономика: учебник / А.И. Балашов, С.А. Тертышный. – М.: Магистр, НИЦ ИНФРА-М, 2019. – 432 с.

- Власова М.С. Налоги и налогообложение: учебное пособие / М.С. Власова, О.В. Суханов. – М.: КНОРУС, 2018. – 222 с.

- Винницкий Д.В. Налоговое право: учебник / Д.В. Винницкий. – 2-е изд., перераб. и доп. – М.: Издательство Юрайт, 2018. – 360 с.

- Ворожбит О.Ю. Налоги и налогообложение. Налоговая система Российской Федерации: учебное пособие / О.Ю. Ворожбит, В.А. Водопьянова. – М.: РИОР: ИНФРА-М, 2018. – 175 с.

- Гладковская Е.Н. Финансы: учебное пособие / Е.Н. Гладковская. – СПб.: Питер, 2019. – 320 с.

- Гринберг Р.С. Экономика общественного сектора: учебник / Р.С.Гринберг, А.Я.Рубинштейн, Р.М.Нуреев; Под ред. Белоусовой О.М. –М.: ИЦ РИОР, НИЦ ИНФРА-М, 2016. – 440 с.

- Гончаренко Л.И. Налоги и предпринимательство: учебник / под научн. ред. д-ра экон. наук, проф. Л. И. Гончаренко. – М. : Магистр: ИНФРА-М, 2018. – 432 с.

- Зарук Н.Ф. Налоги и налогообложение: учебное пособие / Н.Ф. Зарук. –М.:НИЦ ИНФРА-М, 2016. – 249 с.

- Захарьин В.Р. Налоги и налогообложение: учебное пособие / В.Р. Захарьин. – 3-е изд., перераб. и доп. – М.: ИД «ФОРУМ»: ИНФРА-М, 2018. – 336 с.

- Корбанова Л. Р. Проблемы развития и реформирования налога на доходы физических лиц / Л. Р. Корбанова. – Текст: непосредственный // Молодой ученый. – 2016. – № 19 (123). – С. 459-463.

- .Лупей Н.А. Финансы: учебное пособие / Н.А. Лупей, В.И. Соболев. – 2-e изд., с обновл. – М.: Магистр: НИЦ ИНФРА-М, 2019. – 400 с.

- Майбуров И.А. Налоги и налогообложение: учебник / Майбуров И.А., Выварец А.Д., Ядренникова Е.В.; под ред. Майбуров И.А., – 5-е изд., перераб. и доп. – М.:ЮНИТИ-ДАНА, 2019. – 591 с.

- Носова С.С. Макроэкономика: учебное пособие / С.С. Носова. – М.: КНОРУС, 2018. – 224 с.

- Океанова З.К. Экономическая теория: учебник / З.К. Океанова. – 5-е изд. – М.: Издательско-торговая корпорация «Дашков и К», 2019. – 652 с.

- Романовский М.В. Финансы: учебник / М.В. Романовский, О.В. Врублевская. – 4-е изд., перераб. и доп. – М.: Издательство Юрайт; ИД Юрайт, 2019. – 599 с.

- Романов А.Н.Налоги и налогообложение : учеб. пособие / А.Н. Романов, С.П. Колчин. – М. : Вузовский учебник : ИНФРА-М, 2018. – 391 с.

- Семенова Н.Н. Налоги и налогообложение: учебник / под ред. Т.Я. Сильвестровой. – М. : ИНФРА-М, 2018. – 531 с.

- Тедеев А.А. Налоговое право России: учебник / А.А. Тедеев, В.А. Парыгина. – 6-е изд., перераб. и доп. – М.: Издательство Юрайт, 2018. – 368 с.

- Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2020 год и на плановый период 2021 и 2022 годов (утв. Минфином России). URL: http://www.consultant.ru/document/cons_doc_LAW_334706/ (дата обращения 16.03.2021 г.)

- Налог на доходы физических лиц (НДФЛ). URL: https://www.nalog.ru/rn77/taxation/taxes/ndfl/ (дата обращения 16.03.2021 г.)

- Налоговые вычеты. URL: https://www.nalog.ru/rn77/taxation/taxes/ndfl/nalog_vichet/ (дата обращения 16.03.2021 г.)

- Налоговые вычеты. URL: https://www.banki.ru/wikibank/nalogovyie_vyichetyi/ (дата обращения 16.03.2021 г.)

- Журнал «Главбух». Налоговые вычеты. URL: https://www.glavbukh.ru/art/88454-nalogovye-vychety-chto-takoe (дата обращения 16.03.2021 г.)

- Пути оптимизации налоговой системы Российской Федерации

- Основные производственные фонды и эффективность их использования.

- Принцип мотивации учения (Теоретические аспекты изучения мотивации учения)

- Патриотическое воспитание младших школьников в внеучебной деятельности

- Интернет-маркетинговые решения для магазина электрооборудования.

- Интегрированные коммуникации (ИК): опыт и перспективы

- Рынок систем бронирования в гостиничной индустрии

- Принятие управленческого решения как организационный процесс

- Основные корпоративные схемы финансовых отношений (Подходы к исследованию корпоративных финансов))

- Налоги с физических лиц и их экономическое значение

- Финансы как инструмент регулирования экономики

- Налоговая система Российской Федерации