Правовое регулирование валютного рынка: общая характеристика (теоретические аспекты валютного регулирования)

Содержание:

ВВЕДЕНИЕ

Актуальность. Тема валютного регулирования и валютного контроля крайне актуальна, учитывая экономическую ситуацию в России на сегодняшний день. Для того, чтобы граждане чувствовали уверенность в завтрашнем дне, чтобы иностранные инвесторы не боялись вкладывать деньги в отечественные предприятия, необходимо поддерживать стабильность национальной валюты.

Целью данной работы является выявление проблем правового регулирования валютного рынка и пути их решения.

Задачи исследования:

- рассмотреть валютный рынок, валютные риски и методы их регулирования;

- изучить валютное регулирование на рынке ФОРЕКС;

- выявить проблемы валютного регулирования в РФ;

- рассмотреть проблемы правового регулирования валютного рынка в свете общей торгово-экономической политики.

Объект исследования – валютный рынок.

Предмет исследования – правовое регулирование валютного рынка.

Методы исследования. Был осуществлен сбор и анализ информации из новостных источников, а также норм правовых актов, соответствующей литературы. Помимо этого, были использованы следующие методы исследования: моделирование, аналогия, индукция и синтез.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области права.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ВАЛЮТНОГО РЕГУЛИРОВАНИЯ

1.1 Валютный рынок, валютные риски и методы их регулирования

Валютный рынок - это отношения не только между банками и их клиентами. Главная характерная черта валютного рынка заключается в том, что на нем денежные единицы противостоят друг другу только в виде записей по корреспондентским счетам. Валютный рынок представляет преимущественно межбанковский рынок, поскольку именно в ходе межбанковских операций непосредственно формируется курс валюты. Операции проводятся при помощи различных средств связи и коммуникаций.

Функции валютного рынка:

- обслуживание международного оборота товаров, услуг и капиталов;

- формирование валютного курса под влиянием спроса и предложения;

- механизм для защиты от валютных рисков и приложения спекулятивных капиталов;

- инструмент государства для целей денежно-кредитной и экономической политики.

Для обслуживания валютного рынка вводится понятие валютный курс - стоимость одной валюты, выраженная в определенном количестве другой. Для точного его выражения применяются прямые и косвенные котировки.

Конверсионные операции связаны с возникновением валютного риска, который может привести банки, как к дополнительным доходам, так и убыткам.

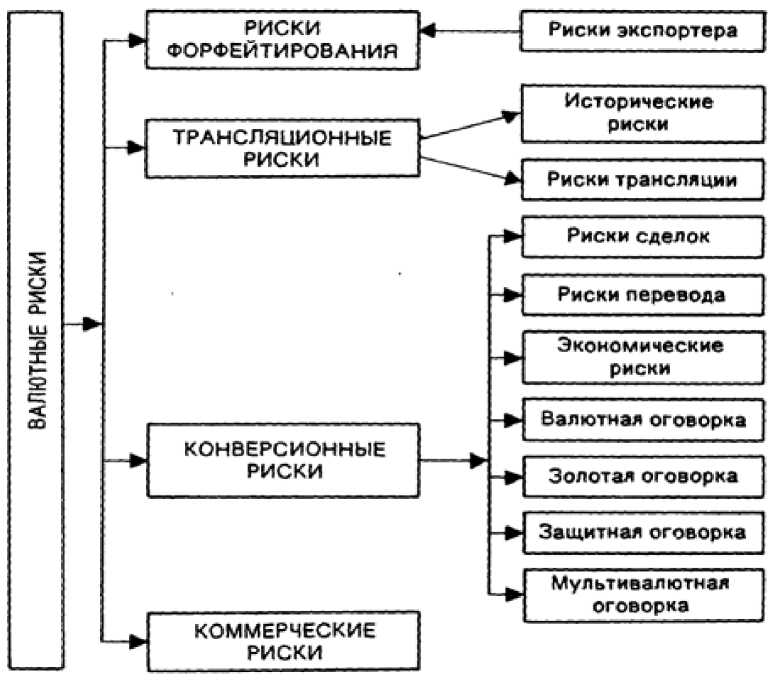

Со своей стороны, валютные риски структурируются следующим образом: коммерческие, конверсионные, трансляционные, риски форфейтирования.

Рисунок 1 - Классификация валютных рисков

Коммерческие риски связаны с нежеланием или с невозможностью должника (гаранта) рассчитаться по своим обязательствам.

Конверсионные риски - это риски валютных убытков по конкретным операциям. Эти риски в свою очередь подразделяются на: экономический риск, риск перевода, риск сделок.

Экономический риск для фирмы состоит в том, что стоимость ее активов и пассивов может меняться в большую или меньшую сторону (в национальной валюте) из-за будущих изменений валютного курса.

Для банка инвестирование в зарубежные активы будет влиять на размер будущего потока платежей, выраженных в национальной валюте. Кроме того, сам размер платежей к погашению по этим кредитам будет изменяться при переводе стоимости инвалюты кредита в эквивалент в национальной валюте.

Риск перевода связан с различиями в учете активов и пассивов в иностранной валюте. Если происходит падение курса инвалюты, в которой выражены эти активы, то падает стоимость активов: при уменьшении величины активов падает размер акционерного капитала фирмы или банка. С экономической точки зрения более важным является риск сделки, который рассматривает влияние изменения валютного курса на будущий поток платежей, а, следовательно, на будущую прибыльность фирмы или банка.

Риск сделок возникает из-за неопределенности стоимости в национальной валюте инвалютной сделки в будущем. Изменения и прибыльность фирмы означают изменение ее кредитоспособности и поэтому для банка очень важно быть в курсе валютных сделок клиентов. В обстановке высокой нестабильности курсов валют одним из способов защиты от валютных рисков является выбор наиболее приемлемой для контрагентов валюты контракта.

При выборе валюты контракта должны учитываться следующие факторы: прогноз тенденций изменения курса данной валюты в период между моментом заключения контракта и сроками наступления платежных обязательств; характер продаваемых товаров и услуг; сложившиеся на товарном рынке традиции; форма организации торговли (разовая сделка, долгосрочный контракт, межправительственное соглашение).

Самыми распространенными методами страхования валютных рисков являются:

- хеджирование, т.е. создание компенсирующей валютной позиции для каждой рисковой сделки. Иными словами, происходит компенсация одного валютного риска - прибыли или убытков - другим соответствующим риском;

- валютный своп, который имеет две разновидности. Первая напоминает оформление параллельных кредитов, когда две стороны в двух различных странах предоставляют разновеликие кредиты с одинаковыми сроками и способами погашения, но выраженные в различных валютах. Второй вариант - просто соглашение между двумя банками купить или продать валюту по ставке «спот» и обратить сделку в заранее оговоренную дату (в будущем) по определенной ставке «спот».

В отличие от параллельных кредитов свопы не включают платеж процентов:

- взаимный зачет рисков по активу и пассиву, так называемый метод «мэтчинг» (matching), где путем вычета поступления валюты из величины ее оттока руководство банка имеет возможность оказать влияние на их размер.

Другие транснациональные (совместные) банки (СБ.) используют метод «неттинга» (netting), который выражается в максимальном сокращении валютных сделок путем их укрупнения. Для этой цели координация деятельности всех подразделений банковского учреждения должна быть на высоком уровне.

Хеджирование предусматривает создание встречных требований и обязательств в иностранной валюте. Наиболее распространенный вид хеджирования - заключение срочных валютных сделок.

Главными целями их проведения являются обеспечение потребностей клиентов банка в иностранной валюте; перевод средств из одной валюты в другую; проведение спекулятивных операций.

Банки используют операции «спот» для поддержания минимально необходимых рабочих остатков в иностранных банках на счетах «Ностро» для уменьшения излишков в одной валюте и покрытия потребности в другой валюте. С помощью этого банки регулируют свою валютную позицию в целях избежания образования непокрытых остатков на счетах. Несмотря на короткий срок поставки иностранной валюты, контрагенты несут валютный риск и по этой сделке, так как в условиях «плавающих» валютных курсов курс может измениться за два рабочих дня. Проведение валютных сделок и минимизация рисков требует определенной подготовки. На подготовительной стадии проводится анализ состояния валютных рынков, выявляются тенденции движения курсов различных валют, изучаются причины их изменения. На основе этой информации дилеры, принимая во внимание имеющуюся у них валютную позицию, с помощью компьютерной техники определяют средний курс национальной валюты по отношению к иностранной валюте. Проведенный анализ дает возможность выработать направление валютных операций, т.е. обеспечить длинную или короткую позицию в конкретной валюте, с которой они проводят сделки.

Следует отметить, что в крупных банках анализом положения валют на рынках занимаются специальные группы экономистов-аналитиков, а дилеры, опираясь на их информацию, самостоятельно выбирают направления проведения валютных операций. В менее крупных банках функции аналитиков выполняют сами дилеры; они же непосредственно осуществляют валютные операции: с помощью средств связи (телефон, телекс) ведут переговоры о купле-продаже валют и заключают сделки.

Процедура заключения сделки включает:

- выбор обмениваемых валют;

- фиксацию курсов;

- установление суммы сделки;

- валютирование перечисления средств;

- указание адреса доставки валюты.

На заключительном этапе осуществляется проведение сделки по счетам и документальное ее подтверждение.

В российских банках по каждой иностранной валюте открытая валютная позиция определяется отдельно. С этой целью валютные позиции уполномоченного банка переводятся в рублевый эквивалент по действующим на отчетную дату официальным обменным курсам рубля, которые устанавливаются ЦБ РФ. Пассивное сальдо указывается со знаком минус, обозначая короткую открытую валютную позицию; активное сальдо указывается со знаком плюс, обозначая длинную открытую валютную позицию. Уполномоченными банками, имеющими филиалы, самостоятельно устанавливаются сублимиты на открытые валютные позиции головного банка и филиалов. При этом долевое распределение сублимитов осуществляется ими в рамках ограничений, предусмотренных для уполномоченного банка. На конец каждого операционного дня открытые валютные позиции отдельно по головному банку и филиалам уполномоченного банка не должны превышать сублимитов, установленных им при долевом распределении, а в консолидированном виде должны находиться в пределах лимитов, установленных в целом для уполномоченного банка. Перераспределение уполномоченным банком сублимитов на открытые, валютные позиции его головного банка и филиалов может производиться уполномоченным банком на начало каждого отчетного месяца.

1.2 Валютного регулирования на рынке ФОРЕКС

В настоящее время почти у каждого россиянина сложилось определенное мнение по поводу рынка Форекс. Более того, многие их них уверены, что с помощью вложения денег в данную систему или в памм инвестирование, можно преумножить свои деньги. У оставшихся людей мнение крайне негативное на этот счет. Актуальность данной темы заключается в том, что сделки на рынке Форекс осуществляются во всем мире ежедневно в большом количестве, поэтому крайне важно изучить особенности валютного регулирования данного инструмента. Кроме того, динамика развития этого сегмента валютного рынка такова, что, несмотря на сложности вхождения в данный рынок, появляются новые компании по предоставлению услуг на рынке Форекс для частных клиентов. Данный факт стимулирует государство более жестко регулировать рынок таких услуг.

Отправной точкой можно назвать август 1971 года, когда была отменена свободная конвертируемость доллара непосредственно в золотой эквивалент, следовательно, произошло невыполнение одной стороной Бреттон - Вудского соглашения, по которому происходило обеспечение валют долларом с золотым стандартом. Декабрь этого же года ознаменовался тем, что было составлено Смитсоновское соглашение в столице США, по которому принимались возможные колебания курсов иностранных валют по отношению к доллару в размере 4,5 % (до этого допускался 1%) [1. С. 8]. Данные события повлекли разрушение системы стабильных курсов валют и пришлись на пик кризиса Бреттон - Вудской валютной системы в послевоенное время. Ее сменила так называемая Ямайская валютная система, которая базировалась на принципах, прописанных в марте 1971го года непосредственно на Ямайке в присутствии двух десятков самых развитых капиталистических стран. Новая система допускала наиболее свободную политику ценообразования, если раньше валютные курсы были стабильны за счет золотого обеспечения, то, как следствие принятых решений неустойчивая котировка золота стала причиной неотвратимых колебаний обменного курса валют. Как следствие появилась новая область торговли - валютная, так как курс стал зависим от спроса и предложения на неё на мировом рынке.

Следующей значимой датой можно назвать январь 1976 года, когда на встрече министров стран-участников Международного Валютного фонда на Ямайке приняли новое соглашение о структуре системы международной валюты с поправками в уставе МВФ. Данная система заменяла Бретттон - Вудскую систему валют. Большинство стран по факту отошли от привязывания своей валюты к золотому стандарту или доллару США. Но только к концу 70х годов МВФ официально подтвердил данный отказ. Этот момент истории считается отправной точной свободно плавающего курса валют в качестве главного вида обмена на валютном рынке. Таким образом, деньги стран, которые принимали участие в данном соглашении, официально не подкреплялись золотым содержанием, так как обмен происходил теперь на свободном рынке валют (что по-английски называлось foreign exchange market или forex) по свободному ценообразованию[1].

Развитие данной системы валютного курса привело к таким итогам:

- Деятельность по импорту, экспорту и банковские сделки, проходящие по данным операциям, непосредственно зависят от ситуации на валютном рынке, так как колебания валютного курса имеют огромное влияние как положительное, так и отрицательное на финансовые результаты по данным видам деятельности.

- Национальные банки получили инструменты по влиянию на курс национальной валюты и на экономику страны не только административными методами, но и методами рынка.

- Наиболее ликвидные национальные валюты формирую свой курс, базируясь на основе поиска рынком равновесной точки между спросом и предложением на рынке в текущий момент времени, но при условии смещения данного равновесия происходит колебание курса валюты в сторону либо роста, либо падения

Хотелось бы отметить, что данный сегмент рынка в силу своей специфики нуждается в особом нормативно-правовом регулировании, так как любой человек имеет доступ к операциям на Форексе, но без знаний, опыта и регулирования государством часто теряет все свои инвестиции[2].

Если обратиться к зарубежному опыту, то на сегодняшний день все развитые рынки финансовых услуг с внебиржевыми деривативами в валюте предоставляются только лицами, у которых есть лицензия на данный вид деятельности, так как такие операции находятся под регулированием и контролем специальных организаций.

Так, например, в Соединенных штатах Америки данные функции выполняет «комиссия по фьючерсной торговле товарами» (CFTC), которая подчинена правительству. Также можно отметить, что разработка правил торгов, условий предоставления услуг брокеров и разрешению спорных ситуаций и коллизий лежит на плечах «Национальной фьючерсной ассоциации» (NFA).

В Соединенных штатах Америки услуги рынка Форекс осуществляют фьючерсные брокеры (FCM) и розничные форекс-дилеры (RFED). Данным участникам обязательно нужно получить лицензию от CFTC и быть членом СРО NFA. Кроме того, им необходимо иметь собственные денежные средства в размере 22 миллиона долларов США. Также компании нужно превышать минимальную величину средств в размере 5 % от обязательств, которые больше 10 миллионов долларов. К RFED и FCM применимы требования о наличии контролирующего элемента (комплаенс офицера) и корпоративных документов и политик, обеспечивающих внутренний распорядок, контроль над рисками, пресекание конфликта интересов, и расшифровывающих отношения с клиентурой.

В момент составления договора клиент должен быть ознакомлен со всеми возможными рисками, после этого он подписывает специальную форму, текст которой утвержден у регулятора[3]. Также необходимо раскрывать информацию о соотношении в процентах счетов клиентов, которые получили прибыть (потерпели убытки) в рамках одного квартала. Более того, во время заключения договора клиент ознакомляется с методикой расчета (расшифровкой) или информационным источником о валютном курсе.

Необходимо отметить, что существуют конкретные требования к форме и содержанию отчетности для клиента. Он должен каждый день или каждый месяц получать отчеты, которые включают информацию о состоянии счетов, обо всех происходивших операциях, о величине прибыли (убытка), размере всех удержаний (например, комиссия). Клиент также может получить информацию обо всех изменениях цены на инструменты полностью за период и о методике и алгоритмах получения цены спроса и предложения, по которой его сделка была исполнена. Кроме того, существуют ограничения для размера кредитного плеча в соотношение 1 к 50 для главных мировых валют и 1 к 20 для нетрадиционных, которое регулируется CFTC.

Кроме основного запрета на мошенничество, существует ряд специальных запретов, таких как: запрет на совершение сделок по ценам, отличных от рыночных, корректировка цены сделки после ее оформления и подписания, предъявление клиенту котировки bid выше или ниже предшествующей без соответствующего повышения или понижения котировки ask на ту же самую величину и четкий запрет на проведение сделок на средства клиента без его разрешения и уведомления о виде сделки, инструментах и количестве.

В CFTC и NFA профессиональные участники рынка обязаны направлять периодическую и годовую отчетность, которая содержит финансовые показатели и информацию о соответствии требованиям регулирования. Также деятельность RFED и FCM проверяется ежегодно под управлением NFA[4].

Акцент нужно сделать также и на том, что участникам рынка не только нужно предоставлять отчет о деятельности, но и предъявлять существенные показатели по итогам каждой совершенной сделки с клиентом в систему отчетности FORTRESS (Forex Transaction Reporting Execution System) в режиме реального времени, являющуюся инструментом NFA для автоматизированного анализа рынка и определения несоответствий. То, что непосредственно позволяет системе автономно определять нерыночные условия, служат формализованные параметры сделки, которые включаются в отчет.

Непостоянное правило SEC дает возможность брокерам, прошедшим регистрацию, оказывать услуги Форекс розничного характера, также, если соблюдено требование регулирования и правил СРО (FINRA) по раскрытию информационных данных, сохранении записей, капиталу, форме представления и содержания отчетности, и др. Кроме того, появляется возможность открытия кредитного плеча для клиентов розничного рынка, которое составляет соотношение 1:1 на общих основаниях. В итоге данная часть рынка не привлекла внимания у брокеров.

В течении квартала CFTC принуждает обнародовать информацию о соотношении убыточных счетов к прибыльным. Таким образом, получаются следующие результаты: около 70% счетов, которые были открыты у компаний, которые предоставляют свои услуги на рынке FOREX, убыточны в течение этого отрезка времени. Годовой доход Форекс-компаний в соотношении со среднегодовой величиной активов их клиентов представляет собой в среднем 5:1, то есть примерно 85% клиентских активов, вместе взятых, в течение года остаются в качестве дохода Форекс-компании[5].

Также необходимо обратить внимание на европейский опыт регулирования: в странах Европы услуги на розничном FOREX-рынке осуществляют фирмы, занимающиеся инвестиционной деятельностью (MiFID).

Инвестиционные фирмы Европы, которые предлагают клиентам контракты на разницу, находятся в ведении государственного регулятора рынка финансовых услуг, который, как правило, также следит за деятельностью на рынке ценных бумаг и деривативов.

MiFID объединил Европу в единый рынок финансовых услуг и создал единые правила по лицензированию деятельности фирм, занимающихся инвестициями. MiFID не разрабатывал лицензирование для каждой категории посредников на рынке, однако в самой выданной лицензии перечислены возможные виды деятельности, которые разрешены для предоставления фирмой регулятором «домашней» страны в Европе. Более того, если лицензировать в одной стране Евросоюза свои полномочия, то инвестиционная компания имеет возможность предоставлять свои услуги в остальных странах на основании, уже полученной, лицензии.

Большое количество компаний по рынку FOREX в Евросоюзе ведут деятельность на основании лицензий, которые разрешают выполнять указания клиентов на произведение операций с клиентами за личный счет с производными финансовыми инструментами, также включая контракты на разницу, и сохранение клиентских активов.

Фирма с инвестиционным видом деятельности, которая предлагает услуги на Форекс-рынке находится в категории инвестиционных фирм, которые осуществляют операции за личный счет и сохранение средств клиента, к которым MiFID и CAD предъявляют высочайшие регулирующие требования и устанавливают минимальный капитал в размере 730 000 евро, а, кроме того, предъявляют пруденциальные требования к финансовой устойчивости компании[6].

Наиболее примечательной разницей регулирования в ЕС от американского регулирования можно отметить отсутствие верхней планки ограничения по кредитным плечам, что позволяет компаниям на рынке FOREX в Европе предлагать плечи, например, до 1:500.

Стоит отметить, что и Российский Форекс-рынок начал входить в правовое поле закона: хотя обсуждения о внесении законопроекта о регулировании данного сегмента начались задолго до сегодняшнего времени, но самые первые шаги были сделаны только в конце 2014 года, когда Государственная Дума после многолетних обсуждений приняла законопроект № 249583-6 «О внесении изменений в отдельные законодательные акты Российской Федерации (в части правового регулирования дилерской деятельности на внебиржевом рынке FOREX)». Законопроект был подписан президентом Владимиром Путиным 29 декабря 2014 года[7].

Составители законопроекта предлагали включить нормы, которые регулируют рынок Форекс, в ФЗ "О рынке ценных бумаг", определяя в основном деятельность дилеров на Форекс-рынке. На данный момент в Федеральном законе от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг» существует отдельная статья 4.1, непосредственно посвященная деятельности FOREX-дилера.

Однако хотелось бы обратить внимание на еще один федеральный закон, который регламентирует процесс оказания услуг на рынке Форекс в целом: Федеральный закон №460-ФЗ "О внесении изменений в отдельные законодательные акты РФ". Основная суть данного закона состоит в том, что организации, которые осуществляют деятельность дилера данном рынка на дату вступления данного Федерального закона в силу, были обязаны получить лицензию профессионального участника рынка ценных бумаг на предоставление услуг дилера. А также они должны вступить в СРО дилеров рынка Форекс до 01.01.2016 года или прекратить предоставление данных услуг[8].

Вышеуказанная СРО для компенсации частным лицам, которые не являются ИП, при наступлении банкротства дилеров создает компенсационный фонд. Единовременный взнос в данный фонд равен двум миллионам рублей и вносится в денежной форме при вступлении дилера Форекс в СРО.

У такого дилера обязательно должен быть собственный капитал размером не менее 100 миллионов рублей. Также ему необходимо иметь свой сайт в Интернете и содержать на нем информацию по перечню, установленному Федеральным законом №460-ФЗ и нормативными актами Центрального банка Российской Федерации. Требования, которые исходят из условия договоров, заключенных между дилером и физическим лицом, защищены судом.

Определены характерные черты расчета налоговой базы в области, прописанной в договоре по операциям с финансовыми инструментами срочных сделок. Кроме того, были внесены поправки в Федеральный закон от 13 . 03.2006 N 38-ФЗ "О рекламе", которые предусматривают требования к рекламе, стимулирующей к заключению соглашений с дилерами рынка Форекс.

Также прописано, что представительство организации нерезидента Российской Федерации, которая осуществляет деятельность на рынке финансов, исходя из своего личного закона той страны, откуда данная компания, может осуществлять свою деятельность в РФ, начиная с момента его аккредитации Центральным банком России в прописанном им порядке, если иное не предусмотрено законодательством.

На момент вступления в силу данного федерального закона ни одна компания не соответствовала критериям, установленным в законодательстве. Однако, не смотря на данный факт, небольшая часть компаний прекратила свою деятельность, а оставшиеся предоставляли свои условия незаконно через компании оффшоров.

Главным условием осуществление деятельности на территории РФ было получение лицензии Центрального Банка России, а на тот момент такую имела только одна компания - «Финам». А также на получение разрешения подали такие компании, как «Альпари», «Профит Групп», «Телетрейд» и «Форекс Клуб»[9].

Хотя получение лицензии не единственное условие предоставления услуг на Российском рынке Форекс, также необходимо вступить в СРО. «С 1 января все Форекс-дилеры обязаны работать только на основании лицензии профессионального участника рынка ценных бумаг на осуществление деятельности Форекс-дилера при условии вступления в саморегулируемую организацию», — по словам пресс-службы Банка России. Также было подчеркнуто, что организации, осуществляющие свою деятельность на нелегитимной основе, будут привлечены к административной ответственности с последующим возбуждением уголовных дел прокуратурой.

«В ближайшее время мы ожидаем, что список лицензированных Форекс - дилеров пополнится. Как только новые участники рынка получат лицензии, ЦРФИН подаст документы в Банк России на включение в реестр СРО Форекс- дилеров», — говорил в начале года Алексей Евсиков (директор СРО ЦРФИН). В полную силу законодательство, регулирующее сделки на рынке Форекс, начало свою работу в полную силу, начиная с первого квартала 2016 года[10].

Для осуществления своей деятельности Форекс-дилера нужно пополнить компенсаторный фонд СРО ЦРФИН на 2 миллиона рублей, целью формирования данного фонда признается защита клиентов от банкротства компании. Так же дилерам необходимо иметь минимум 10 миллионом собственных средств. Закон, который регламентирует порядок аккредитации в Центральном Банке России Саморегулируемую организацию на рынке финансов, начинает действовать с 11 января текущего года. ЦБ РФ имеет право рассматривать заявление на получение лицензии в течение 60 рабочих дней, следовательно, ни одна российская компания по предоставлению услуг на рынке Форекс не смогла бы работать с самого начала года. Однако уже к концу декабря Банк России выдал самую первую лицензию. Ее получила компания «Финам Форекс».

Следует отметить, что данный закон затрагивает не только зарегистрированных на территории Российской Федерации компаний, но и иностранных, которые также могут работать на территории России. Хотя они не имеют право рекламировать свои услуги, если у них нет российского юридического лица. На данный момент в Российской Федерации зарегистрировано примерно 100 Форекс-компаний, в их числе 29 наиболее крупных, у которых доля рынка около 80%[11].

Однако большое количество участников данного рынка продолжают предоставлять услуги российским гражданам с использованием своих зарубежных структур, не получая лицензию мегарегулятора РФ. Так, например, Форекс-счета Альфа - банка открываются для клиентов опосредованно, через Alfa Capital Holdings на Кипре под названием Alfa Forex.

«Российское законодательство не ограничивает права, и свободы граждан в части выбора поставщика услуг и не требует принудительного перевода или закрытия счетов российских трейдеров, открытых в зарубежных компаниях», — подтвердил исполнительный директор ЦРФИН[12].

Таким образом, можно заключить, что новое законодательство по регулированию и лицензированию компаний, которые предоставляют услуги на рынке форекс, призвано сделать процесс участия граждан в данной деятельности наиболее защищенной. Также установление фондирования средств компании трейдеров и минимального размера собственных средств страхует инвестиции клиентов от невозврата при банкротстве компании, что минимизирует риски. А предоставление отчетности через СРО в Банк России делает сам вид данной деятельности прозрачной. Однако стоит отметить, что данное законодательство в РФ можно назвать менее жестким, нежели у США. В Америке для предоставления услуг на рынке Форекс нужно примерно в 13 раз больше средств. Кроме того, у нашего законодательства отсутствуют инструменты постоянного мониторинга деятельности дилеров, таким образом, возможны теневые или неправовые манипуляции со счетами инвесторов. Также стоит отметить, что в законе не указаны возможности для клиента постоянно отслеживать свои счета, в то время как в США клиенту ежедневно или ежемесячно присылаются перечень действий с его счетом, прибыль (убыток) за период и т.д.

Можно заключить, что учесть все факторы риска в законодательстве на первых этапах его введения невозможно, однако вышеуказанные недостатки стоит исправить, так как это будет способствовать развитию рынка Форекс.

ГЛАВА 2 ПРОБЛЕМНЫЕ АСПЕКТЫ РЕГУЛИРОВАНИЯ ВАЛЮТНОГО РЫНКА

2.1 Проблемы валютного регулирования в РФ

Одним из важнейших элементов экономической безопасности страны, на наш взгляд, является валютная политика России, которая должна быть направлена на создание условий, при которых обеспечивалась бы устойчивость нашей валюты, стимулирование инвестиций, вложений в рублевые активы отечественными предприятиями и населением, на стимулирование экономического роста, увеличение благосостояния населения, защиту внутреннего валютного рынка от спекулятивных атак нерезидентов и оттока капитала из страны,

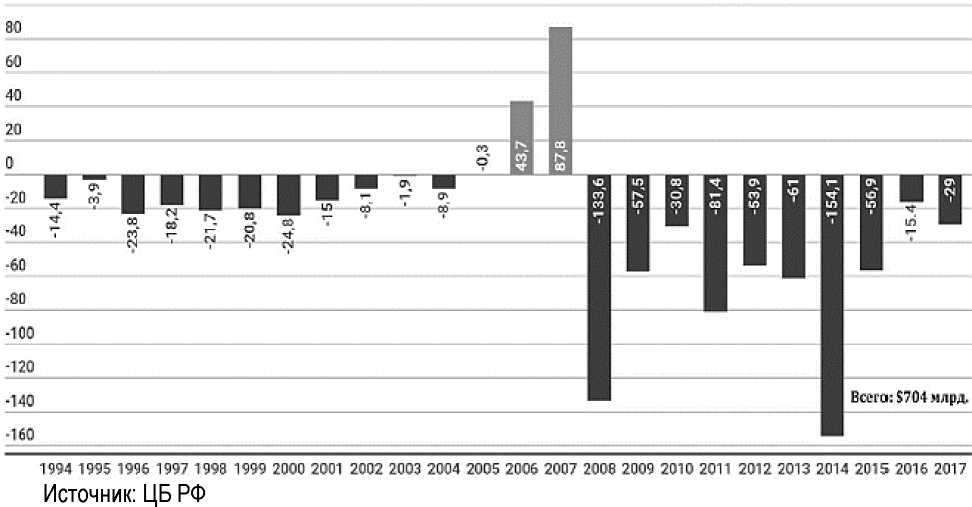

В начале 90-х годов в России для защиты своего внутреннего валютного рынка была создана система валютного регулирования. Однако, в последующем российские денежные власти, выполняя требования МВФ, взяли курс на либерализацию финансовых рынков. В том числе, постепенно снимались валютные ограничения проведение валютных текущих операций и операций движения капитала, ограничения на проведение спекулятивных операций на внутреннем валютном рынке, в том числе нерезидентами. Такая политика крайне отрицательно сказалась на величине оттока капитала за рубеж, а также на стабильности внутреннего валютного рынка как показали кризисы 1998, 2008, 2014 гг. (Рис. 2).

Свободный курс рубля ЦБ РФ стал применять с 2014 года, что незамедлительно стало на руку международным спекулянтам, которые сразу же воспользовались этим и на варились на его обрушении более чем на $25 млрд. С того времени российский рубль потерял стабильность и стал самой волатильной валютой в мире, обогнав по этому показателю Турцию вдвое[13].

И, тем не менее, и сегодня либеральные экономисты утверждают, что Банк России не должен вмешиваться в кур сообразование. В качестве достоинств плавающего курса называется рыночная адаптация экономики к внешним шокам.

Рисунок 2 - Чистый ввоз/вывоз капитала частным сектором за границу в период 1994-2017 гг., млрд. долл.

Стоит отметить, что с введением плавающего курса в 2014 г. спекулятивные операции на Московской Межбанковской Валютной Бирже резко возросли и составили 600 трлн. руб. в 2015 году, а по объему превысили российский ВВП в семь раз[14]. Спекулянты, манипулируя курсом рубля, получают сверхприбыли, которые затем выводят в оффшоры. По оценкам экспертов, за 2014-2015 гг. года спекулянты «заработали» прибыли не менее $50 млрд. При этом из общего объема валютно-финансовых операций на нерезидентов приходится до 90%[15].

По данным Центробанка за 2018 год чистый отток капитала увеличился в 3 раза за 10 месяцев этого года по сравнению с аналогичным периодом 2017 года до $42,2 млрд., достигнув самого высокого показателя с 2014 года. По мнению А. Клепача, главного экономиста ВЭБ, вся выгода от дополнительного дохода, полученного от продажи нефти по более высокой цене нивелировалась бегством капитала в 2018 году.

Но это официальные данные, с которыми не согласен В. Катасонов, утверждая, что отток капитала по его подсчетам составляет $100 млрд. По его мнению, ЦБ на самом деле ничем не управляет, а только фиксирует ситуацию, и чтобы ее исправить необходимо ввести ограничения или запрет на всякое перемещение капитала[16].

«Фиксированный и управляемый курс рубля дает кратковременное ощущение стабильности, после чего случается резкая девальвация. В то время как плавающий курс позволяет гибко приспосабливаться к шокам». Такое заявление сделала Э. Набиулина[17]. Это мантра, о которой она говорит уже три года, и фактически оправдывает проводимые спекулятивные операции на плавающем рубле, позволяющий якобы приспособиться к шокам.

Однако, как мы видели, как только покупки валюты на бирже прекратились в сентябре-октябре, то сразу волотильность рубля снизилась. На покупку иностранной валюты ЦБ направляет несколько трлн. руб. Данные траты были внесены как в федеральный закон о бюджете на текущий 2018, так и на проектировки 2019-2021 гг.

Абсурдность такого заявления очевидна. Так, если бы мы закрепили рубль на уровне 80 руб. за доллар, после того как он упал до этого значения в 2014 году, то страна уже на протяжении четырех лет жила бы фиксированном курсе, так как сегодня он находится на уровне 66 руб. Инвесторы, увидев такое положение дел, непременно воспользовались бы повышением конкурентоспособности российского производства, и резко направили бы инвестиции на его развитие. В результате мы имели бы более значительное импорт замещение, чем в настоящее время, и оно бы не прекращалось по сей день. Это в свою очередь положительно сказалось бы на росте валютных резервов, потому что заниматься куплей - продажей доллара не было бы особого интереса все эти годы.

Это позволило бы реализовать значительное количество инновационных проектов, направленных на наращивание экспорта и импорт замещение, в связи с тем, что у отечественной продукции возросла бы конкурентоспособность почти в 2 раза. Вместо этого они бросили рубль в рыночное плавание с подводными течениями, что незамедлительно сказалось на усилении его курсовой волитильности (хуже в мире только у украинской валюты). И как следствие, конечно, все стали бежать из рублевой зоны, не позволив стать, рублю основой евразийской интеграции. Из-за высокой болтанки курса рубля обанкротилась значительная часть инвесторов. Что привело к резкому снижению инвестиционной и инновационной активности, невозможности среднесрочного планирования, а спекулянты прикарманили на этом десятки млрд. долл. (не менее $30 млрд.).

С 2014 года курсом рубля фактически стали управлять международные и отечественные спекулянты разных мастей, получающих прибыли как на его падении, так и на его прирастании. В пользу плавающего рубля иногда приводят довод, что якобы его фиксация на уровне 80 руб. могла бы привести к удорожанию импорта и волне инфляции. Однако такие экономисты забывают о наличии известного эффекта храповика, который нивелирует позитивную возможную составляющую повышения курса национальной валюты.

Поэтому утверждать, что плавающий «свободный курс» рубля помогает экономике приобрести некую стабильность и смягчить спекулятивные и объективные шоки - это тоже самое, что говорить о том, что заливать костер керосином поможет нам его потушить. Потому что именно отход Банка России от фиксации курса национальной валюты и сброс его в свободное плавание, дало спекулянтам возможность усиливать в несколько раз внешние шоки.

Итак, валютное законодательство на сегодняшний день в значительной степени упразднено. Ограничения на хождения капитала отменены почти полностью. По текущим операциям ограничения сняты в значительной степени: отменена обязанность предприятий продажи валютной выручки, упразднено требование по оформлению паспортов сделок и даже постановки контракта на учет по договорам на сумму менее 6 млн. руб. С 2018 года граждане РФ, проживающие более 183 дней в году за рубежом, имеют право открывать свободно счета в зарубежных банках, проводить финансовые операции через эти счета, изменять реквизиты, закрывать такие счета, при этом российские власти ими могут не уведомляться.

Такая валютная либерализация кажется нам необоснованной и преждевременной с точки зрения обеспечения экономической безопасности России, устойчивости ее валютного рынка в условиях жестких политизированных санкций запада.

Мнение же российских либералов диаметрально противоположное. Так, например, по мнению А. Кудрина, возглавляющего Центр стратегических разработок при президенте России, и его экспертов, валютный контроль надо отменить. По их мнению, отказ от валютного регулирования усилит экономическую деятельность, так как снимется жесткая ответственность за него, уберется обременительность, улучшатся условия российскому бизнесу для трансграничной деятельности, легче станет достигать макроэкономические цели по устойчивости рубля, снимутся барьеры в развитии Евразийского экономического союза[18].

Либерализацию валютного регулирования предлагается провести в два этапа. На первом - до конца 2018 года необходимо создать условия для открытого режима использования заграничных счетов и требования, связанные с репатриацией выручки, должны быть отменены. Далее ЦБ и Минфин должны запретить между резидентами валютные операции и дополнить ГК РФ поправкой о запрете на применение на территории страны иностранной валюты в качестве платежного средства. А все вопросы по формированию отчетности по иностранным счетам отразить в Налоговом кодексе. Таким образом, предлагается и в денежной сфере полностью закрепить за Россией статус колониальной страны, в которой деньги метрополии свободно выполняют функции национальных денег (в том числе функции средства накопления) на территории зависимой страны. На втором этапе (2019-2020 гг.) должно быть по их плану отменено представление отчетности по зарубежным счетам лицами, открывшими счета в странах, с которыми проводится автоматический обмен информацией правилам стандартов ОЭСР с Россией.

Министр экономического развития М. Орешкин также говорит о желательности смягчения валютного контроля. Он считает, что в настоящее время валютный контроль жесткий и не способствует активизации торговой деятельности, указал также на отсутствие полноценного межведомственного обмена по валютным операциям[19].

Свою лепту в смягчение валютного контроля вносит и Минфин РФ. Он предлагает смягчить штрафы в случае, если экспортер нарушит сроки получения выручки от нерезидента (а импортер, если несвоевременно возвратит предоплату за недоставленный товар), при просрочке до 30 дней. Штрафы с невозвращенных средств также предлагается снизить с 75-100% до 33-50% от суммы невозврата. Банк России придерживается мнения, что убирать валютный контроль надо постепенно, учитывая конкретную ситуацию.

В качестве доводов отмены валютного контроля либералы указывают на то, что власти США никогда не применяли меры валютного контроля и не ограничивали операции с иностранной валютой и банковскими счетами.

Этот довод кажется нам странным, так как действительно: зачем, например, требовать обязательную продажу долларовой выручки в стране, которая эмитирует эту валюту?

В то же время либералы не обращают внимание на то, что в США Законом Додда Франка, принятого в 2010 г., ограничиваются возможности проведения спекулятивных операций с ценными бумагами и валютой. Торговля FOREX запрещена. Кроме того, как известно, допуск нерезидентов на финансовый рынок США также под запретом законодательства. Таким образом, крупнейшая страна в мире с самым большим по капитализации финансовым рынком, исключает возможность его дестабилизации как внутренними, так и внешними силами. В то же время, требуя от слабых стран открытости и отмены валютных ограничений как архаичных пережитков прошлого.

США, в лице своих крупнейших банков, инвестиционных и хедж фондов, манипулируют курсами всех слаборазвитых стран, которые отказались от валютных ограничений по рекомендациям мировых финансовых институтов, дабы соответствовать рыночным стандартам, и извлекают сверхприбыли на этих спекулятивных операциях. В это время государства, создавшие относительно автономные финансовые системы, и имеющие емкий внутренний рынок, защищены от атак финансовых спекулянтов, экономика их растет, увеличивая свою значимость[20].

Одним из примеров может служить Китай, который также вынужден был частично упразднить свое валютное законодательство и пустить нерезидентов на свой финансовый рынок, так как таким было одно из требований для вступления в ВТО, что, конечно, отрицательно сказалось на волатильности юаня. Однако власти Китая понимают важность сохранения существующих валютных ограничений, как по текущим, так и по капитальным операциям. И в случае спекулятивных атак на национальную валюту вводят временные валютные ограничения[21].

В целом страны БРИКС применяют ограничения с валютными операциями, но в каждой из стран имеются свои особенности по валютному регулированию. Однако исполнение валютного контроля из стран БРИКС на самом низком уровне в России.

Проанализировав историю спекулятивных атак на рубль РФ, отметим следующие основные негативные последствия значительной волатильности курса российской валюты:

- Снижение инвестиционной активности в экономике ввиду непредсказуемости валютного курса и, соответственно результатов инвестирования.

- Отсутствие доверия к денежным властям со стороны населения, что приводит к оттоку сбережений населения в иностранную валюту и другие активы, и, как следствие, сужает денежную массу и возможности финансирования производства.

- Структурные перекосы в экономике, когда и внутренний, и иностранный капитал устремляется в отрасли с высокой рентабельностью, такие как: спекулятивные операции на валютной и фондовой бирже, оптовая и розничная торговля, сырьевые отрасли, и уходит из отраслей машиностроения, наукоемких отраслей, отраслей с высокой добавленной стоимостью.

- Импортируемая инфляция, снижения реальных расходов, потребления, благосостояния населения. Ограничения возможности обновления мощностей, закупки импортного оборудования со стороны реального сектора.

- Многократное занижение курса рубля относительно паритета покупательной способности обуславливает неэквивалентность обмена, когда иностранцы с минимальными затратами могут скупать национальные активы, в то время как для населения и реального сектора зарубежные покупки становятся менее доступными. По оценкам экспертов в результате неэквивалентного внешнеэкономического обмена теряется Россией ежегодно приблизительно 100 млрд. долл.[22].

Атаки мировых спекулянтов на валютные рынки развивающихся стран с открытыми экономиками, позволяют им извлекать сверхприбыли на таких операциях, вызывая в атакуемых странах падение производства и инвестиций, долларизацию экономики, то есть представляют серьезную угрозу экономической безопасности этих стран.

На наш взгляд, для обеспечения экономической безопасности России необходимо, в частности, обеспечить независимое, стабильное и устойчивое функционирование валютного рынка. Однако менять свою ДКП Банк России не намерен, о чем заявила Э. Набиулина 21.11.18 в Думе на презентации основных направлений единой государственной ДКП на 2019 год и период 2020-2021 гг., придерживаясь главного постулата: «no news — good news»[23].

С этой целью считаем необходимым: запретить сделки FOREX на территории РФ; запретить операции с крипто валютами; ввести ограничения на допуск нерезидентов к торгам на ММВБ, ограничить возможности по спекулятивной дестабилизации рынка, в том числе установить размер гарантийных депозитов по операциям с производными финансовыми инструментами на уровне не менее 30% от суммы контракта; восстановить валютный контроль по капитальным операциям, создать условия для проведения деофшоризации, усилить ответственность за незаконный вывоз капитала; усилить валютный контроль по текущим операциям.

2.2 Проблемы правового регулирования валютного рынка в свете общей торгово-экономической политики

Государственное регулирование в области валютного рынка необходимо для обеспечения экономической безопасности страны, подъема ее экономики с помощью расширения внешнеэкономических связей.

Валютный рынок России на сегодняшний день очень чувствителен к внешнеэкономическим и внешнеполитическим факторам, воздействующим на него.

Развитие валютного рынка страны зависит от проводимой денежно-кредитной политики Центральным банком России - грамотного регулирования биржевых банковских операций. Центральный банк Российской Федерации проводит валютную политику, воздействует на величину курса национальной валюты, регулирует объем золотовалютных резервов и определяет величину процентных ставок на внутреннем валютном рынке.

Центральный банк России в сфере валютного контроля руководствуется Федеральным законом «О валютном регулировании и валютном контроле»[24], а также имеет свой перечень нормативных и иных актов в сфере валютного контроля, к которому относятся инструкции Банка России, положения Банка России, указания Банка России, методические рекомендации Банка России, письма Банка России[25].

Банк России с 2014 г. упразднил действовавший механизм курсовой политики. При этом новый подход Банка России к проведению операций на внутреннем рынке не предполагает полного отказа от валютных интервенций, их проведение возможно в случае угроз для финансовой стабильности.

В результате формирование курса рубля будет происходить под влиянием рыночных факторов, что должно способствовать усилению действенности денежно-кредитной политики Банка России и обеспечению ценовой стабильности. Помимо этого, новый подход к проведению операций на внутреннем валютном рынке ускорит адаптацию экономики и увеличит ее устойчивость.

С февраля 2017 года Минфин совместно с Банком России осуществляет операции по купле-продаже иностранной валюты на внутреннем рынке. Целью данных операций является стабилизация внешних экономических условий. Также Центральным банком проводятся операции с международными золотовалютными резервами. Эти средства используются для осуществления расчетов по внешнеторговым операциям, для расчёта по внутренним и внешним долгам страны и т.д.

На данный момент в условиях международного разделения труда и развития международных экономических отношений страны с валютой, которая не является свободно используемой, вынуждены регулировать курс своей валюты, чтобы избежать его резких колебаний. Помимо этого, в этой стране должен соблюдаться баланс притока и оттока свободно используемой валюты.

Основные факторы, влияющие на колебания курса рубля в России на сегодняшний день:

- Влияние стоимости нефти на курс рубля;

- Санкции со стороны ряда стран ЕС и др.;

- Сокращение доли иностранных вложений в пользу западных стран;

- Недоверие россиян к национальной валюте;

- Уровень инфляции[26].

Для обеспечения стабильного курса национальной валюты нужна интеграция с мировым сообществом. Чтобы рубль мог претендовать на роль одной из основных валют в мировом сообществе, необходимо обеспечение стабильного валютного курса. Перечислим проблемы, которые препятствуют процессу валютной интеграции рубля в мировую финансовую систему:

- отсутствие отлаженного механизма государственной поддержки экспорто ориентированных производств;

- несовершенство законодательства в валютной сфере;

- несоответствие объемов инвестиционных процессов потребностям экономики России;

- нестабильное состояние экономики.

Не стоит также забывать про такую проблему, как утечка капитала из страны. Отток капитала имеет ряд отрицательных последствий для экономики: уменьшение денежной массы, сокращение валютных резервов, уменьшение налогооблагаемой базы, снижение устойчивости финансового рынка и др.[27]. Для того, чтобы государство могло реализовывать свои интересы на разных уровнях, таких как международная арена и экономический суверенитет, необходимо обеспечить благоприятный инвестиционный климат в России. Если не будут проводиться мероприятия по привлечению иностранных инвестиций, которые могут предоставить возможность исключения геополитических рисков, то Россия будет не в состоянии проводить суверенную экономическую политику.

В одной из своих книг Сергей Юрьевич Глазьев (российский экономист, политик, советник президента РФ по вопросам региональной экономической интеграции) высказал свои мысли на счет путей решения проблем, связанных со стабилизацией курса рубля. Экономист акцентирует внимание на том, что у многих стран была похожая ситуация, связанная с нестабильным состоянием, как национальной валюты, так и экономики в целом (Индия, Китай, Южная Корея и др.), которые смогли совершить резкий экономический скачок. Характерной чертой всех этих стран в свое время было отсутствие денег внутри страны. Эта проблема была решена с помощью создания внутренних источников, ориентированных на правильно выбранные приоритеты и планы развития. С.Ю. Глазьев считает, что для роста экономики России нужно создать такую систему мер, которая будет основана на научных знаниях о взаимозависимостях денежной и производственной сфер, о законах развития современной экономики. Необходимо частное государственное партнерство на основе стратегического планирования, стимулирование инновационной активности, защиту валютно-финансовой системы от спекулятивных атак, снижение инфляции путем повышения эффективности производства и обеспечения добросовестной конкуренции. Таким образом, наша экономика может расти с темпом до 8% в год, что будет являться отличным показателем[28]. Нужна поддержка со стороны государства в сфере кредитования торговых предприятий, занимающихся, в том числе, инновационной деятельностью. На данный момент ключевая ставка составляет 7,5%, что для многих организаций при взятии кредита становится неподъемными средствами.

Необходимо постепенное укрепление позиций рубля, что позволит создать «рублевую зону нового типа», к которой другие страны начали бы привязывать свои национальные валюты. Например, для расширения зоны влияния рубля можно организовать на территории России торговлю на бирже нефтью и газом с расчетом в рублях[29].

Необходимо выбрать стратегию для постепенного укрепления позиций рубля и постепенного становления рубля в качестве международной резервной валюты.

Самым подходящим вариантом для России, пожалуй, будет являться смешанный вариант проведения политики регулируемого «плавания», при незначительном изменении валютных курсов и применении корректирующих внутриэкономических мер по стабилизации экономики страны. Это должно привести к положительным результатам на валютном рынке и в экономике России в целом.

Сначала необходимо обязать экспортеров осуществлять продажу товаров и услуг за национальную валюту (в данном случае, за рубли) и свободно конвертируемую валюту в равной пропорции. Это приведет к постепенному формированию мирового рынка рублей.

Для достижения данной цели у России есть ресурсные возможности для распространения своей валюты в качестве резервной в странах СНГ и других странах, являющихся внешнеэкономическими партнерами России. Помимо этого, необходимо укреплять свои позиции в мировой торговле, особенно в экспорте. Для обеспечения стабильного экономического развития страны, доверия на финансовых рынках, России необходимо найти новых внешнеэкономических партнеров[30].

Существующее правовое законодательство сокращает кредитные и инвестиционные возможности для экономического развития нашей страны. Для решения проблемы необходима корректировка законодательства, которая должна быть направлена не только на обеспечение эффективного функционирования кредитных организаций, но и более качественное обеспечение защиты интересов граждан и юридических лиц как равноправных участников банковских операций. Нужно увеличить число нормативно-правовых актов, которые бы регулировали правовые вопросы в сфере деятельности кредитных организаций в Российской Федерации.

ЗАКЛЮЧЕНИЕ

Таким образом в результате решения выше стоящих задач, были получены следующие выводы:

1.В российских банках по каждой иностранной валюте открытая валютная позиция определяется отдельно. С этой целью валютные позиции уполномоченного банка переводятся в рублевый эквивалент по действующим на отчетную дату официальным обменным курсам рубля, которые устанавливаются ЦБ РФ. Пассивное сальдо указывается со знаком минус, обозначая короткую открытую валютную позицию; активное сальдо указывается со знаком плюс, обозначая длинную открытую валютную позицию. Уполномоченными банками, имеющими филиалы, самостоятельно устанавливаются сублимиты на открытые валютные позиции головного банка и филиалов. При этом долевое распределение сублимитов осуществляется ими в рамках ограничений, предусмотренных для уполномоченного банка. На конец каждого операционного дня открытые валютные позиции отдельно по головному банку и филиалам уполномоченного 'банка не должны превышать сублимитов, установленных им при долевом распределении, а в консолидированном виде должны находиться в пределах лимитов, установленных в целом для уполномоченного банка. Перераспределение уполномоченным банком сублимитов на открытые, валютные позиции его головного банка и филиалов может производиться уполномоченным банком на начало каждого отчетного месяца.

2. Можно заключить, что новое законодательство по регулированию и лицензированию компаний, которые предоставляют услуги на рынке форекс, призвано сделать процесс участия граждан в данной деятельности наиболее защищенной. Также установление фондирования средств компании трейдеров и минимального размера собственных средств страхует инвестиции клиентов от невозврата при банкротстве компании, что минимизирует риски. А предоставление отчетности через СРО в Банк России делает сам вид данной деятельности прозрачной. Однако стоит отметить, что данное законодательство в РФ можно назвать менее жестким, нежели у США. В Америке для предоставления услуг на рынке Форекс нужно примерно в 13 раз больше средств. Кроме того, у нашего законодательства отсутствуют инструменты постоянного мониторинга деятельности дилеров, таким образом, возможны теневые или неправовые манипуляции со счетами инвесторов. Также стоит отметить, что в законе не указаны возможности для клиента постоянно отслеживать свои счета, в то время как в США клиенту ежедневно или ежемесячно присылаются перечень действий с его счетом, прибыль (убыток) за период и т.д.

Можно заключить, что учесть все факторы риска в законодательстве на первых этапах его введения невозможно, однако вышеуказанные недостатки стоит исправить, так как это будет способствовать развитию рынка Форекс.

3. На наш взгляд, для обеспечения экономической безопасности России необходимо, в частности, обеспечить независимое, стабильное и устойчивое функционирование валютного рынка. Однако менять свою ДКП Банк России не намерен, о чем заявила Э. Набиулина 21.11.18 в Думе на презентации основных направлений единой государственной ДКП на 2019 год и период 2020-2021 гг., придерживаясь главного постулата: «no news — good news»[31].

С этой целью считаем необходимым: запретить сделки FOREX на территории РФ; запретить операции с крипто валютами; ввести ограничения на допуск нерезидентов к торгам на ММВБ, ограничить возможности по спекулятивной дестабилизации рынка, в том числе установить размер гарантийных депозитов по операциям с производными финансовыми инструментами на уровне не менее 30% от суммы контракта; восстановить валютный контроль по капитальным операциям, создать условия для проведения деофшоризации, усилить ответственность за незаконный вывоз капитала; усилить валютный контроль по текущим операциям.

4. Существующее правовое законодательство сокращает кредитные и инвестиционные возможности для экономического развития нашей страны. Для решения проблемы необходима корректировка законодательства, которая должна быть направлена не только на обеспечение эффективного функционирования кредитных организаций, но и более качественное обеспечение защиты интересов граждан и юридических лиц как равноправных участников банковских операций. Нужно увеличить число нормативно-правовых актов, которые бы регулировали правовые вопросы в сфере деятельности кредитных организаций в Российской Федерации.

СПИСОК ЛИТЕРАТУРЫ

- Федеральный закон от 10 декабря 2003 года № 173-ФЗ «О валютном регулировании и валютном контроле» (с изменениями на 3 августа 2018 года) (в редакции от 1 сентября 2018 года), режим доступа: URL: http://www.consultant.ru (дата обращения 09.12.2019).

- Федеральный закон от 10.12.2003 № 173-ФЗ (ред. от 03.08.2018г.). «О валютном регулировании и валютном контроле» //www.consultant.ru.

- Банки и банковские операции: Учебник / Под ред. Е.Ф. Жукова. - М.: Финансы и статистика, 2015.- 471 с.

- Биржевые стратегии игры без риска: [пер. с англ.]/ Ван К. Тарп, Д.Р. Бартон-мл., С. Сьюггеруд. - СПб: Питер, 2017. - 398 с.

- Валравен К.Д. Управление рисками коммерческого банка. Вашингтон / Институт экономического развития Мирового банка. - 2015.-77 с.

- Глазьев С. Отказ ЦБ от регулирования курса рубля дал возможность спекулянтам многократно усиливать внешние шоки // Газета «Гражданин-созидатель сегодня» 21.11.2018. URL: http://www.grso.ru/articles/otkaz-cb-ot-regulirovaniya.html (дата обращения 09.12.2019).

- Глазьев С.Ю. Возникает риск обрушения рубля накануне президентских выборов // Бизнес online. 2017. 15 августа. URL: https://www.business-gazeta.ru/article/354455 (дата обращения: 09.12.2019).

- Глазьев С.Ю. О внешних и внутренних угрозах экономической безопасности России в условиях американской агрессии // Менеджмент и бизнес-администрирование. 2015. № 2. С. 11-25.

- Глазьев С.Ю. Стабилизация валютно-финансового рынка как необходимое условие перехода к устойчивому развитию // Экономика региона. 2016. Т. 12. № 1. С. 28-36.

- Глазьев С.Ю. Экономика будущего. Есть ли у России шанс? - М.: Книжный мир, 2016. - 640 с.

- Гусейнов Е. Оценка влияния валютного курса на уровень инфляции // Общество и экономика. - 2017. - № 11. - С.113-123.

- Ершов М.В. Об экономическом росте в условиях валютной нестабильности денежных ограничений // Труды Вольного экономического общества России. 2015. Т. 195. С. 481-504.

- Жуйриков К.К. Рынок и бизнес: страхование рисков. - Алматы: Каржы-каражат, 2015. -232 с.

- Камаев В.Д. Экономическая теория: Учеб. для студентов высш. учеб. заведений. - М.: Гуманит. изд. центр ВЛАДОс, 2016.- 512с.

- Концепция регулирования розничного рынка FOREX в России/ Науфор. - 2016. - 41 с.

- Крюков П.А. Определение торговой операции на валютном рынке FOREX/ Вестник Томского Государственного Университета. Экономика. - № 2(26). - 2015. - С. 99-108.

- Куликов А.А. Форекс для начинающих: справочник биржевого спекулянта/ А.А. Куликов. - СПб: Питер, 2016. - 383 с.

- Лампси А. Мы будем жить теперь по-старому? // Банковское обозрение «Б.О» 23.11.2018. URL: https://bosfera.ru/bo/my-budem-zhit-teper-po-staromu (дата обращения 09.12.2019).

- Мырзин К.С., Ильина Т.Г. Результативность частного трейдинга на форекс в России и США/ Проблемы учета и финансов. - №1(17). - 2015. - С. 39-42.

- Регулирование рынка форекс разрушит доминирование лидеров и привлечет на него иностранных игроков // сайт «Интерфакс-ЦЭА», 1991 - URL: http://www.group.interfax.ru/ (дата обращения: 09.12.2019)

- Фейнберг А., Старостина Ю. Центр Кудрина предложил отменить валютный контроль // РБК. 2018. 14 марта. URL: https://www.rbc.ru/economics/ 14/03/2018/5aa82b7f9a79473a8783cec3 (дата обращения: 09.12.2019).

- Халилеев С.В., Макаревич М.Л., Пирогова О.Е. Проблемы правового регулирования банковской сферы в РФ //Инновационная экономика: перспективы развития совершенствования. - 2018. - №2 (28) - С. 100-105.

- Центр регулирования внебиржевых финансовых инструментов и технологий// сайт «ЦРФИН», 2015 - URL: http://www.crfin.ru/ru/ (дата обращения:09.12.2019)

- Эксперты: Россию ожидает валютный кризис // Газета «Правда». 14.11.18. URL: (дата обращения 09.12.2019)

- Электронный ресурс]/ «Международный журнал гуманитарных и естественных наук», режим доступа: URL: http://mtjournal.ru (дата обращения 09.12.2019).

- [Электронный ресурс]/ «Научный форум», режим доступа: URL: https://nauchforum.ru (дата обращения 09.12.2019).

- [Электронный ресурс]/ «РБК», режим доступа: URL: https://www.rbc.ru (дата обращения 09.12.2019).

- [Электронный ресурс]/ «Центральный банк Российской Федерации», режим доступа: URL: http://www.cbr.ru (дата обращения 09.12.2019).

- Meng Z., Yin K., Zhang Y., Dong X. The risk contagion effect of return volatility between china's offshore and onshore foreign exchange market. Romanian Journal of Economic Forecasting; 2017, Vol. 20 Issue 4, p. 5-21, 17 p.

-

Концепция регулирования розничного рынка FOREX в России/ Науфор. - 2016. - 41 с. ↑

-

Биржевые стратегии игры без риска: [пер. с англ.]/ Ван К. Тарп, Д.Р. Бартон-мл., С. Сьюггеруд. - СПб: Питер, 2017. - 398 с. ↑

-

Концепция регулирования розничного рынка FOREX в России/ Науфор. - 2016. - 41 с. ↑

-

Куликов А.А. Форекс для начинающих: справочник биржевого спекулянта/ А.А. Куликов. - СПб: Питер, 2016. - 383 с. ↑

-

Концепция регулирования розничного рынка FOREX в России/ Науфор. - 2016. - 41 с. ↑

-

Концепция регулирования розничного рынка FOREX в России/ Науфор. - 2016. - 41 с. ↑

-

Регулирование рынка форекс разрушит доминирование лидеров и привлечет на него иностранных игроков // сайт «Интерфакс-ЦЭА», 1991 - URL: http://www.group.interfax.ru/ (дата обращения: 09.12.2019) ↑

-

Центр регулирования внебиржевых финансовых инструментов и технологий// сайт «ЦРФИН», 2015 - URL: http://www.crfin.ru/ru/ (дата обращения:09.12.2019) ↑

-

Регулирование рынка форекс разрушит доминирование лидеров и привлечет на него иностранных игроков // сайт «Интерфакс-ЦЭА», 1991 - URL: http://www.group.interfax.ru/ (дата обращения: 09.12.2019) ↑

-

Центр регулирования внебиржевых финансовых инструментов и технологий// сайт «ЦРФИН», 2015 - URL: http://www.crfin.ru/ru/ (дата обращения:09.12.2019) ↑

-

Центр регулирования внебиржевых финансовых инструментов и технологий// сайт «ЦРФИН», 2015 - URL: http://www.crfin.ru/ru/ (дата обращения:09.12.2019) ↑

-

Центр регулирования внебиржевых финансовых инструментов и технологий// сайт «ЦРФИН», 2015 - URL: http://www.crfin.ru/ru/ (дата обращения:09.12.2019) ↑

-

Глазьев С.Ю. Возникает риск обрушения рубля накануне президентских выборов // Бизнес online. 2017. 15 августа. URL: https://www.business-gazeta.ru/article/354455 (дата обращения: 09.12.2019) ↑

-

Глазьев С.Ю. Стабилизация валютно-финансового рынка как необходимое условие перехода к устойчивому развитию // Экономика региона. 2016. Т. 12. № 1. С. 28-36. ↑

-

Глазьев С.Ю. Возникает риск обрушения рубля накануне президентских выборов // Бизнес online. 2017. 15 августа. URL: https://www.business-gazeta.ru/article/354455 (дата обращения: 09.12.2019) ↑

-

Эксперты: Россию ожидает валютный кризис // Газета «Правда». 14.11.18. URL: (дата обращения 09.12.2019) ↑

-

Глазьев С. Отказ ЦБ от регулирования курса рубля дал возможность спекулянтам многократно усиливать внешние шоки // Газета «Гражданин-созидатель сегодня» 21.11.2018. URL: http://www.grso.ru/articles/otkaz-cb-ot-regulirovaniya.html (дата обращения 09.12.2019) ↑

-

Фейнберг А., Старостина Ю. Центр Кудрина предложил отменить валютный контроль // РБК. 2018. 14 марта. URL: https://www.rbc.ru/economics/ 14/03/2018/5aa82b7f9a79473a8783cec3 (дата обращения: 09.12.2019) ↑

-

Фейнберг А., Старостина Ю. Центр Кудрина предложил отменить валютный контроль // РБК. 2018. 14 марта. URL: https://www.rbc.ru/economics/ 14/03/2018/5aa82b7f9a79473a8783cec3 (дата обращения: 09.12.2019) ↑

-

Глазьев С. Отказ ЦБ от регулирования курса рубля дал возможность спекулянтам многократно усиливать внешние шоки // Газета «Гражданин-созидатель сегодня» 21.11.2018. URL: http://www.grso.ru/articles/otkaz-cb-ot-regulirovaniya.html (дата обращения 09.12.2019) ↑

-

Meng Z., Yin K., Zhang Y., Dong X. The risk contagion effect of return volatility between china's offshore and onshore foreign exchange market. Romanian Journal of Economic Forecasting; 2017, Vol. 20 Issue 4, p. 5-21, 17 p. ↑

-

Ершов М.В. Об экономическом росте в условиях валютной нестабильности денежных ограничений // Труды Вольного экономического общества России. 2015. Т. 195. С. 481-504. ↑

-

Лампси А. Мы будем жить теперь по-старому? // Банковское обозрение «Б.О» 23.11.2018. URL: https://bosfera.ru/bo/my-budem-zhit-teper-po-staromu (дата обращения 09.12.2019) ↑

-

Федеральный закон от 10 декабря 2003 года № 173-ФЗ «О валютном регулировании и валютном контроле» (с изменениями на 3 августа 2018 года) (в редакции от 1 сентября 2018 года), режим доступа: URL: http://www.consultant.ru (дата обращения 09.12.2019) ↑

-

[Электронный ресурс]/ «Центральный банк Российской Федерации», режим доступа: URL: http://www.cbr.ru (дата обращения 09.12.2019) ↑

-

[Электронный ресурс]/ «Международный журнал гуманитарных и естественных наук», режим доступа: URL: http://mtjournal.ru (дата обращения 09.12.2019) ↑

-

[Электронный ресурс]/ «РБК», режим доступа: URL: https://www.rbc.ru (дата обращения 09.12.2019) ↑

-

Глазьев С.Ю. Экономика будущего. Есть ли у России шанс? - М.: Книжный мир, 2016. - 640 с. ↑

-

[Электронный ресурс]/ «Научный форум», режим доступа: URL: https://nauchforum.ru (дата обращения 09.12.2019) ↑

-

Халилеев С.В., Макаревич М.Л., Пирогова О.Е. Проблемы правового регулирования банковской сферы в РФ //Инновационная экономика: перспективы развития совершенствования. - 2018. - №2 (28) - С. 100-105. ↑

-

Лампси А. Мы будем жить теперь по-старому? // Банковское обозрение «Б.О» 23.11.2018. URL: https://bosfera.ru/bo/my-budem-zhit-teper-po-staromu (дата обращения 09.12.2019) ↑

- Методы управления инновационными проектами (Понятие и характеристика инновационного проекта)

- Основания приобретения и прекращения права собственности (Понятие собственности)

- Опека и попечительство. Патронаж над дееспособными гражданами (Правовое регулирование института опеки и попечительства)

- Методы кодирования данных

- Культура гостиничного обслуживания (на примере АО гостиницы «Восход»)

- Человеческий фактор в управлении организации (Новые требования к руководителям)

- Общее понятие о гражданском праве (Понятие предмета гражданского права).

- Моделирование индивидуального потребительского поведения

- «Нотариат его роль в защите гражданских прав и охраняемых законом интересов»

- Правовое регулирование приватизации государственных и муниципальных предприятий (Теоретические аспекты приватизации государственного и муниципального имущества в Российской Федерации)

- Виды договоров (Основные виды договоров).

- Право собственности граждан (исследование состояния и развития правовых основ приобретения, прекращения и защиты права собственности граждан)